Tamanho e Participação do Mercado de Construção do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

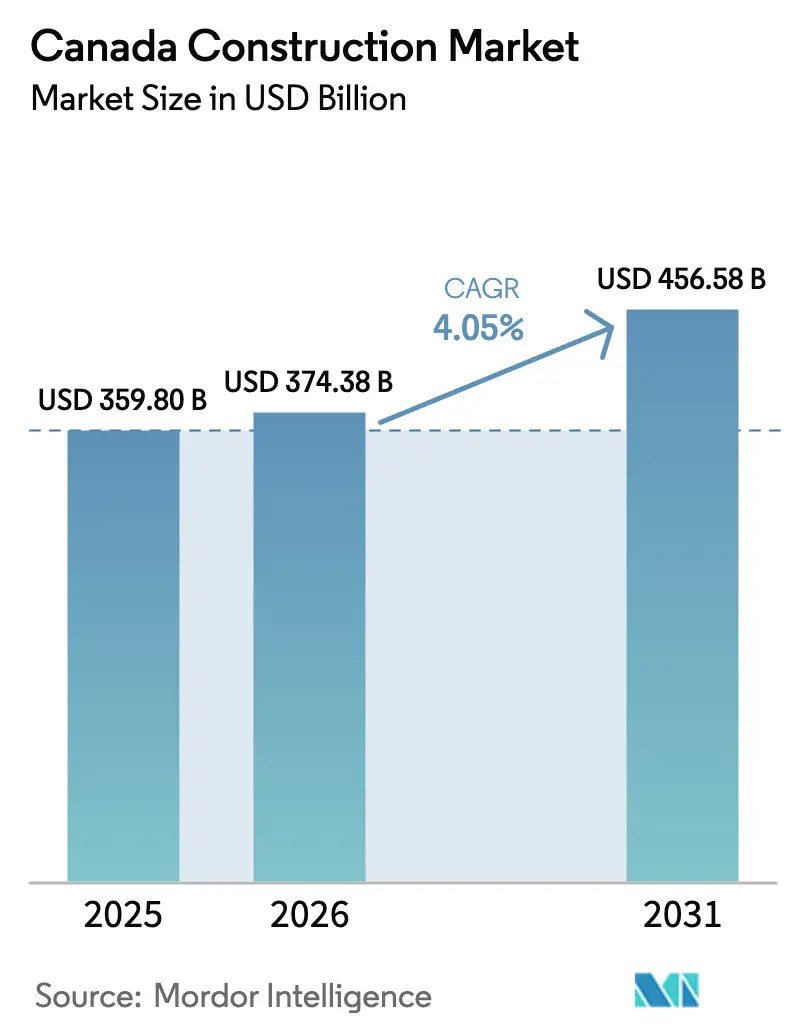

| Tamanho do mercado no ano base (2025) | 359.80 Bilhões de dólares |

| Tamanho do Mercado (2026) | 374.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 456.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.05% CAGR |

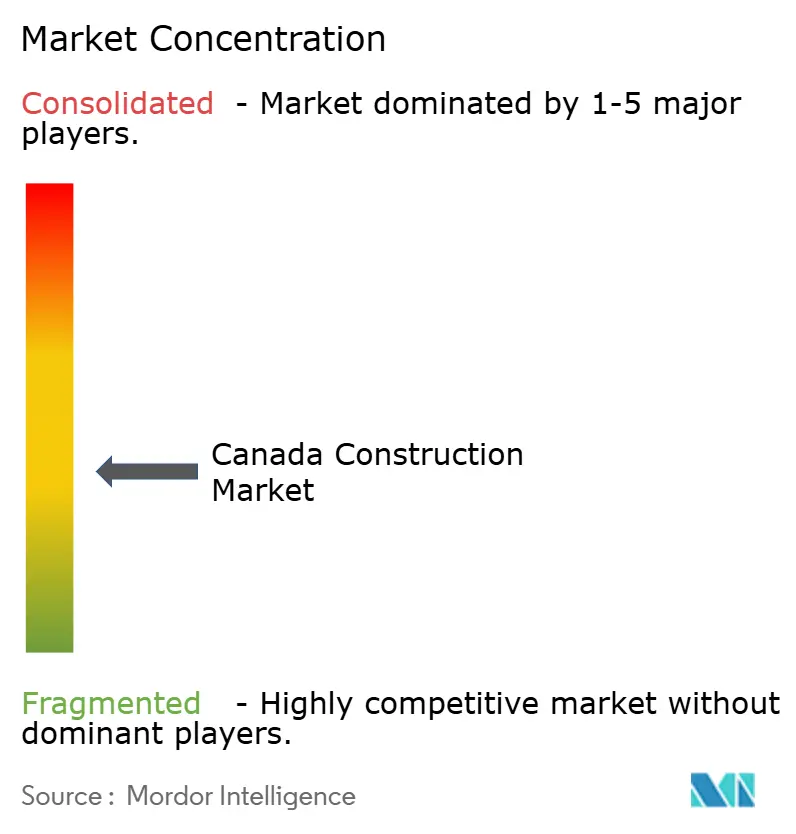

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção do Canadá por Mordor Intelligence

O tamanho do Mercado de Construção do Canadá em 2026 é estimado em USD 374,38 bilhões, crescendo a partir do valor de 2025 de USD 359,80 bilhões, com projeções para 2031 indicando USD 456,58 bilhões, crescendo a um CAGR de 4,05% no período 2026-2031. A atividade de construção residencial, a modernização de infraestrutura e os projetos industriais vinculados à economia digital continuam a sustentar a demanda. O alinhamento de políticas entre os governos federal e provinciais está acelerando a construção de baixo carbono, enquanto o Plano Investindo no Canadá de C$ 180 bilhões (USD 133,2 bilhões) está sustentando um pipeline de obras públicas de vários anos. Habitações multifamiliares, centros de dados e instalações logísticas de comércio eletrônico estão emergindo como nichos de alto crescimento, e as parcerias lideradas por povos indígenas estão abrindo projetos no norte vinculados à extração de minerais críticos. A intensidade competitiva permanece elevada, pois 147.490 empresas licenciadas operam em todo o país, mas a escassez de mão de obra, o aumento dos custos de financiamento e a volatilidade dos preços dos insumos estão comprimindo as margens.

Principais Conclusões do Relatório

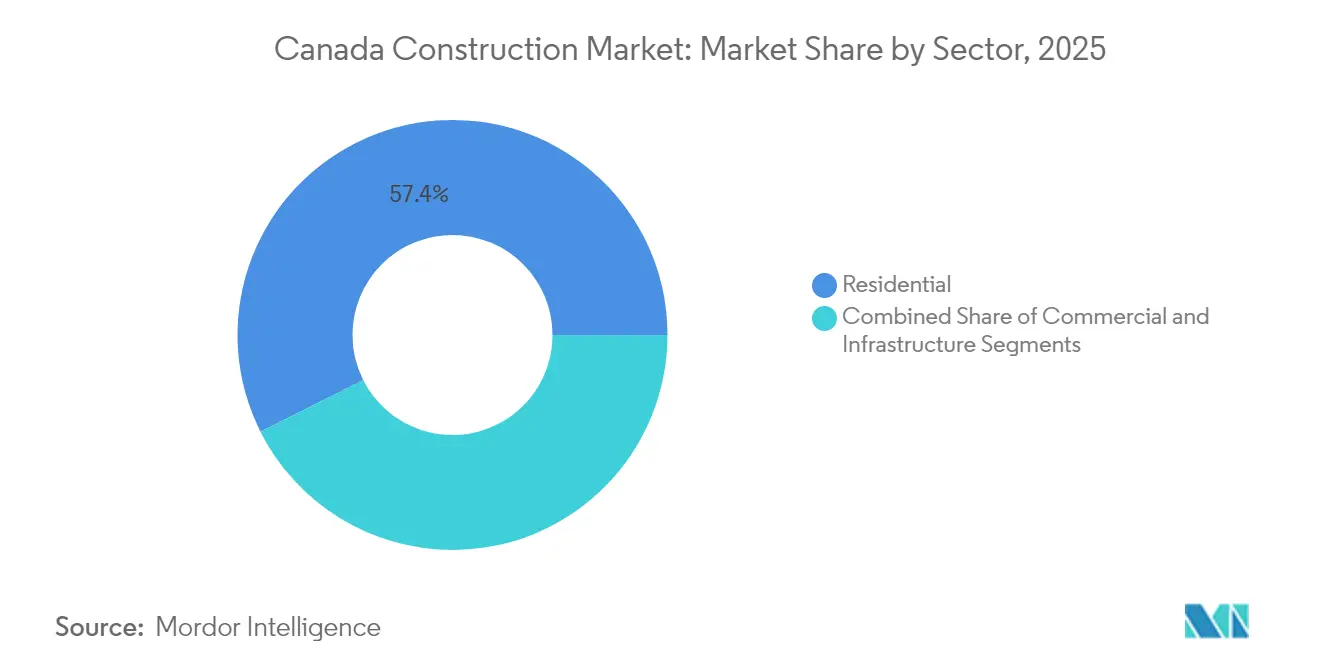

- Por setor, a construção residencial deteve 57,42% da participação do Mercado de Construção do Canadá em 2025, enquanto energia e serviços públicos devem registrar o CAGR mais rápido de 4,18% até 2031.

- Por tipo de construção, a nova construção representou 73,12% do tamanho do Mercado de Construção do Canadá em 2025, enquanto a renovação e o retrofit devem avançar a um CAGR de 4,27% até 2031.

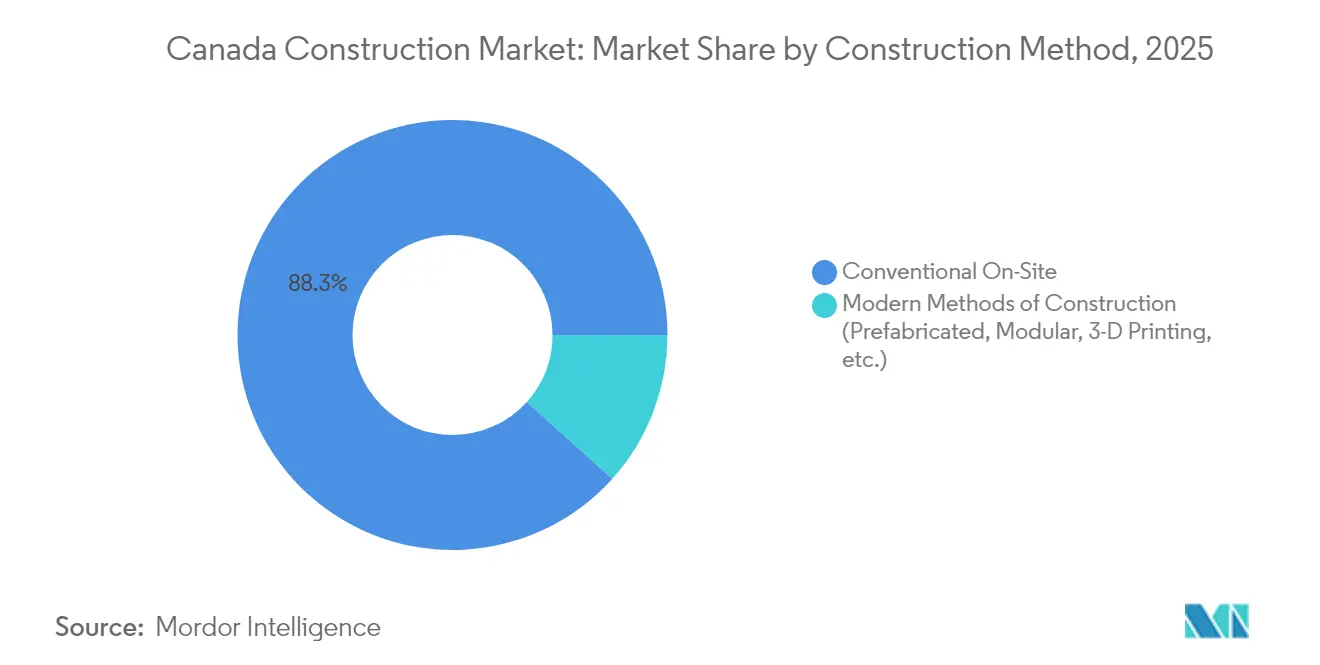

- Por método de construção, a atividade convencional no local controlou 88,34% do tamanho do Mercado de Construção do Canadá em 2025, mas os métodos modernos devem crescer a um CAGR de 4,41% entre 2026-2031.

- Por fonte de investimento, o financiamento privado representou 69,12% do tamanho do Mercado de Construção do Canadá em 2025, enquanto as parcerias público-privadas devem crescer a um CAGR de 4,22% até 2031.

- Por província, Ontário liderou com 38,45% da participação do Mercado de Construção do Canadá em 2025, enquanto Alberta deve registrar o CAGR mais rápido de 4,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção do Canadá

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline de obras públicas do Plano Investindo no Canadá | +1.2% | Nacional, especialmente Ontário, Quebec e Alberta | Longo prazo (≥ 4 anos) |

| Crise de acessibilidade habitacional estimulando a oferta multifamiliar | +0.9% | Nacional, aguda em Toronto, Vancouver e Montreal | Curto prazo (≤ 2 anos) |

| Incentivos federais e provinciais para construção sustentável | +0.8% | Nacional com maior adoção na Colúmbia Britânica, Ontário e Quebec | Médio prazo (2-4 anos) |

| Demanda por centros de dados e hubs logísticos | +0.6% | Alberta, Ontário, Quebec e emergente na Colúmbia Britânica | Médio prazo (2-4 anos) |

| Retrofits de resiliência climática exigidos por código | +0.4% | Nacional com foco em regiões vulneráveis ao clima | Médio prazo (2-4 anos) |

| Parcerias indígenas no norte | +0.3% | Territórios do norte mais norte de Ontário e Quebec | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de obras públicas do Plano Investindo no Canadá

O plano de USD 133,2 bilhões está apoiando mais de 500 grandes projetos em todo o país, incluindo o corredor ferroviário de alta velocidade Alto, cuja primeira fase de USD 2,9 bilhões apoiará 51.000 empregos na construção. A Recursos Naturais do Canadá lista USD 468,1 bilhões em obras de energia e recursos em vários estágios, sublinhando a demanda sustentada de obras civis pesadas. As parcerias público-privadas no valor de USD 56,2 bilhões introduzem estruturas de compartilhamento de riscos que recompensam empresas com balanços patrimoniais sólidos. Megaprojetos como a substituição do Túnel do Rio Fraser na Colúmbia Britânica estão incorporando tecnologia sísmica e sistemas de tráfego inteligente que elevam o nível técnico para os licitantes. A escala e a diversidade deste pipeline geram visibilidade de longo prazo para empreiteiros, fornecedores de equipamentos e produtores de materiais.

Crise de acessibilidade habitacional impulsionando projetos multifamiliares e de alta densidade

O Canadá necessita de 3,5 milhões de habitações adicionais até 2030, e as ferramentas de política agora canalizam capital para torres de aluguel e condomínios em vez de casas unifamiliares. O Programa de Empréstimo para Construção de Apartamentos foi expandido para USD 11,1 bilhões para reduzir os custos de financiamento de grandes blocos de aluguel. Uma iniciativa de habitação pré-fabricada de USD 25 bilhões está direcionando pedidos em massa para fábricas modulares, reduzindo os prazos de construção e diminuindo o desperdício. Os aluguéis de propósito específico dominam as listas de prioridades em todas as 12 áreas metropolitanas analisadas pela CMHC. Os catálogos de projetos padronizados adotados por agências federais incentivam plantas de terreno de copiar e colar que aceleram as aprovações. Essa mudança está reformulando os requisitos de habilidades dos empreiteiros em direção à construção vertical, logística de guindastes e montagem fora do local.

Incentivos federais e provinciais para construção sustentável acelerando a adoção de materiais de baixo carbono

A Iniciativa Casas Mais Verdes financiou mais de 165.000 retrofits, reduzindo os custos médios de energia doméstica em USD 386 por ano e estimulando a demanda privada por materiais avançados. Os Créditos Fiscais de Investimento em Economia Limpa no valor de USD 68,8 bilhões ao longo da década estão reduzindo os custos dos projetos para bombas de calor, hidrogênio e outras tecnologias. Os programas provinciais amplificam esses efeitos, ilustrados pelo esquema Óleo para Bomba de Calor da Colúmbia Britânica, financiado com USD 76,7 milhões em transferências federais. As regras de aquisição federal agora preferem concreto e aço de baixo carbono, criando projetos de demonstração que influenciam os incorporadores privados. Juntos, esses incentivos posicionam o Mercado de Construção do Canadá como um campo de prova para soluções de construção sustentável exportáveis[1]David Paterson, "Visão Geral do Programa de Subsídio Casas Mais Verdes do Canadá," Recursos Naturais do Canadá, nrcan.gc.ca

Demanda crescente por centros de dados e instalações logísticas de comércio eletrônico

A Estratégia de Centros de Dados de IA de Alberta tem como alvo USD 55,5-74 bilhões em investimentos em infraestrutura digital ao combinar energia de baixo custo com licenças simplificadas. A construção industrial nacional estabeleceu um recorde trimestral no quarto trimestre de 2024 com 16,3 milhões de pés quadrados entregues, mas a vacância ainda estava em apenas 4,3% nos principais centros. Os aluguéis subiram 16% em Montreal à medida que varejistas e provedores de nuvem competiam por espaço escasso. Os projetos de centros de dados exigem energia redundante e resfriamento sofisticado, empurrando os empreiteiros para a especialização em mecânica e elétrica. Os requisitos de operação contínua estão elevando os padrões de qualidade de execução que se estendem a hospitais e terminais de transporte, ampliando a influência deste nicho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada e envelhecimento da força de trabalho | -0.9% | Nacional, grave em Alberta e Ontário | Médio prazo (2-4 anos) |

| Política monetária restritiva e taxas de hipoteca elevadas | -0.7% | Nacional, aguda em Toronto e Vancouver | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços da madeira e do aço | -0.4% | Nacional com variações na cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Longos prazos de licenciamento ambiental | -0.3% | Nacional, mais sentido em obras de energia e infraestrutura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de mão de obra qualificada e envelhecimento da força de trabalho

A BuildForce Canada projeta que 22% da força de trabalho da construção se aposentará até 2032, eliminando experiência crítica. As vias de imigração favorecem diplomas universitários, deixando lacunas em ofícios como carpintaria e soldagem. As vagas de emprego caíram de 991.680 em 2022 para 737.530 em 2023, mas as vagas restantes refletem incompatibilidades de habilidades em vez de excedente de mão de obra. As empresas estão recrutando no exterior e investindo em centros de treinamento, mas o crescimento da produtividade fica atrás da demanda, especialmente em obras de arranha-céus multifamiliares. A menos que o rendimento do treinamento vocacional melhore, essa restrição reduzirá quase um ponto percentual do crescimento potencial no médio prazo.

Política monetária restritiva e taxas de hipoteca elevadas desacelerando o início de novas construções residenciais

Embora o Banco do Canadá tenha reduzido sua taxa de política de 5% para 3,25% em 2024, as renovações de hipotecas sobre USD 222 bilhões em empréstimos ainda pressionam os orçamentos domésticos. A inadimplência dobrou em Toronto e Vancouver para 0,20%, reduzindo o apetite por novas aquisições. Os incorporadores enfrentam custos de carregamento mais elevados, levando ao cancelamento de projetos ou a contagens menores de unidades. A demanda dos investidores diminuiu à medida que os rendimentos de aluguel se comprimiram em relação ao aumento do serviço da dívida. Espera-se que essa restrição se modere dentro de dois anos à medida que a inflação diminua e os cortes de taxas ampliem a acessibilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A dominância residencial enfrenta um desafio de transição energética

A construção residencial capturou 57,42% do tamanho do Mercado de Construção do Canadá em 2025, à medida que os governos corriam para aliviar a escassez de habitação. Torres de condomínio e aluguéis de propósito específico agora lotam os horizontes de Toronto e Vancouver, enquanto fábricas modulares garantem pedidos em massa para comunidades indígenas do norte. O segmento de energia e serviços públicos, embora represente apenas 8,72% da produção de 2025, está preparado para um CAGR de 4,18% até 2031 graças à reforma nuclear em Pickering e aos mandatos de modernização da rede elétrica. Os empreiteiros acostumados com estruturas de madeira estão migrando para núcleos de concreto, painéis pré-fabricados e amarração robótica de armaduras para cumprir prazos de entrega mais rigorosos. Os bancos estão cada vez mais escalonando as taxas de empréstimo pelo desempenho energético do projeto, incentivando os incorporadores a adotar projetos de emissão líquida zero que combinam energia solar no telhado com sistemas de HVAC de alta eficiência.

A demanda por construção comercial e institucional é mais matizada. Os escritórios enfrentam redução de locações, mas os armazéns industriais vinculados ao comércio eletrônico desfrutam de absorção intensa. As reformas de hospitais e escolas financiadas pelo Plano Investindo no Canadá criam volume institucional constante. A expansão de energia e serviços públicos introduz pacotes especializados, como a erguimento de salas de turbinas e a construção de linhas de transmissão, atraindo novos participantes para o Mercado de Construção do Canadá. Surgem sinergias onde empreendimentos de uso misto integram infraestrutura residencial, comercial e de transporte, ampliando o valor total do contrato por local.

Por Tipo de Construção: A aceleração da renovação sinaliza maturação do mercado

A nova construção manteve uma participação de 73,12% do tamanho do Mercado de Construção do Canadá em 2025. Mesmo assim, os trabalhos de renovação e retrofit devem se expandir a um CAGR de 4,27%, sustentados pela Iniciativa Casas Mais Verdes e pelas emendas ao Código Nacional de Construção. Blocos de apartamentos envelhecidos requerem isolamento de envelope, vidros de baixa emissividade e retrofits de bombas de calor. Os proprietários de imóveis históricos acessam subsídios federais que cobrem até 30% dos custos elegíveis, desde que as melhorias atendam aos limites de carbono incorporado. Os empreiteiros capazes de trabalhar em turno noturno e realizar retrofits com inquilinos ocupando o imóvel garantem margens premium.

A linha entre nova construção e renovação profunda está se tornando turva. Projetos como a modernização do túnel Ville-Marie de USD 2,1 bilhões envolvem a substituição completa de sistemas, mas mantêm a estrutura original, sendo classificados como renovação nas estatísticas. A onda de retrofits incentiva o investimento em tecnologias de diagnóstico como termografia infravermelha e escaneamento a laser 3D. A flexibilidade de financiamento também melhora, com títulos verdes canalizando capital para pacotes de eficiência energética que agrupam vários edifícios para escala. Ao longo do horizonte de previsão, os gastos com renovação provavelmente reivindicarão uma participação incremental durante as desacelerações econômicas, quando os incorporadores adiam novos inícios.

Por Método de Construção: Técnicas modernas ganham força apesar da dominância convencional

A construção convencional no local controlou 88,34% das receitas de 2025, mas os métodos modernos de construção estão preparados para um crescimento de CAGR de 4,41%. Módulos de apartamentos modulares, paredes em painéis e componentes de madeira de grande porte podem reduzir os cronogramas em 20-50%, uma vantagem crucial em meio à escassez de mão de obra. O Programa de Empréstimo federal reserva USD 370 milhões para construtores que adotam linhas de montagem em fábrica, reduzindo as taxas de juros em 50 pontos base em relação aos empréstimos padrão. As atualizações do código do Conselho Nacional de Pesquisas agora permitem edifícios de madeira de grande porte encapsulada de 12 andares, desencadeando projetos de madeira mais altos, como o Burrard Exchange de Vancouver.

A harmonização regulatória permanece o principal gargalo. A certificação CSA Standard A277 se aplica a módulos volumétricos, mas os municípios diferem nos procedimentos de inspeção, forçando aprovações duplas que corroem as economias. Apesar do revés do fechamento de uma grande fábrica em 2024, novos participantes apoiados por produtores de madeira planejam instalações próximas a ramais ferroviários em Ontário e Quebec. A adoção se acelerará onde os credores especializados adotarem modelos de pagamento por desempenho, garantindo economias de tempo e custo.

Por Fonte de Investimento: O crescimento das PPPs reflete a complexidade da infraestrutura

O capital privado representou 69,12% do tamanho do Mercado de Construção do Canadá em 2025, refletindo a robusta atividade habitacional e industrial. As parcerias público-privadas estão em uma trajetória mais acentuada, com um CAGR de 4,22% até 2031, à medida que os megaprojetos excedem a capacidade do balanço patrimonial público. O consórcio ferroviário de alta velocidade Alto emprega um modelo de pagamento por disponibilidade que transfere o risco de ridership para o setor público, deixando os excessos de custo com o construtor. As alocações de habitação indígena de USD 4,3 bilhões adotam estruturas de propriedade comunitária que combinam financiamento por subsídio com receitas de recursos naturais.

Para os empreiteiros, as PPPs exigem engenharia financeira aprimorada e análise de custo do ciclo de vida. Os credores examinam os planos de operações e manutenção que abrangem 30 anos, pressionando os licitantes a formar joint ventures com especialistas em gestão de instalações. Os projetos de transporte e saúde dominam o pipeline porque os fluxos de receita dos ativos são mais claros. Os municípios menores estão testando mini-PPPs para estações de tratamento de água, sinalizando uma aplicabilidade cada vez maior.

Análise Geográfica

Ontário comanda 38,45% dos gastos atuais e deve espelhar o CAGR nacional de 4,05% até 2031. A reforma nuclear em Pickering e a Expansão GO Rail sustentam carteiras de pedidos de vários anos e criam sinergias na cadeia de suprimentos para fornecedores de turbinas, disjuntores e túneis. A harmonização provincial com os códigos nacionais remove 1.730 cláusulas únicas, reduzindo os custos de conformidade para empresas que operam de costa a costa. A densificação liderada por condomínios em Toronto provoca investimentos significativos em adutoras e tratamento de esgoto, vinculando os fluxos de trabalho civil e residencial dentro do Mercado de Construção do Canadá. As parcerias indígenas em estradas de acesso a mineração ao redor de Timmins destacam as tendências de aquisição inclusiva que ganham força em todas as províncias.

Quebec se beneficia de megaprojetos que demonstram engenharia complexa. A ponte estaiada Île-d'Orléans de USD 2,7 bilhões introduz isoladores sísmicos e corredores de vida selvagem, estabelecendo precedentes de projeto. As longas renovações de túneis em Montreal garantem emprego contínuo para especialistas em obras subterrâneas e reforçam a demanda por gaiolas de armadura pré-fabricadas. A propriedade indígena de uma linha de transmissão de 85 quilômetros demonstra novos modelos de governança onde as comunidades capturam renda recorrente de tarifas de energia. Esses exemplos cultivam expertise local em madeira de grande porte, aço pré-fabricado e sistemas de transporte inteligente, reforçando a reputação de Quebec pela inovação em engenharia.

O Canadá Ocidental exibe duas narrativas de crescimento distintas. A Colúmbia Britânica aproveita a modernização da rede de transporte com a substituição do Túnel do Rio Fraser de USD 3 bilhões, integrando projeto sísmico adequado às falhas geológicas do Anel de Fogo do Pacífico. Clusters de centros de dados emergem perto de subestações alimentadas por energia hidrelétrica, reforçando a marca de baixo carbono. O apelo de Alberta reside em terras abundantes, preços de energia competitivos e créditos fiscais provinciais alinhados com a infraestrutura digital, permitindo que o Mercado de Construção do Canadá atraia provedores de nuvem em hiperescala. O agrupamento Restante do Canadá ganha visibilidade por meio de construções de corredores árticos como a Estrada e Porto de Grays Bay, que melhora a segurança do fornecimento de minerais críticos. As melhorias de resiliência climática em muralhas marítimas do Atlântico e sistemas de controle de inundações das pradarias diversificam a demanda regional e ampliam os conjuntos de oportunidades para os empreiteiros.

Cenário Competitivo

O mercado permanece altamente fragmentado, sem que nenhuma empresa detenha uma participação dominante na receita nacional total. Essa fragmentação fomenta a concorrência de preços, mas também nutre especialistas ágeis que se concentram em montagem de madeira de grande porte, ventilação de túneis ou descomissionamento nuclear. Os consórcios se formam em torno de licitações de megaprojetos onde a capacidade de fiança excede a capacidade de empresas individuais. As estruturas de aquisição avaliam cada vez mais as pegadas de carbono e os planos de engajamento indígena, incentivando as empresas a investir em ferramentas de avaliação do ciclo de vida e treinamento de competência cultural.

As aquisições estratégicas estão remodelando o nível intermediário. A Saint-Gobain adicionou o The Bailey Group por USD 880 milhões, capturando o fornecimento de aço laminado a frio em doze plantas e fortalecendo sua integração vertical em sistemas de gesso e isolamento. A compra da Entreprises Marchand pela VINCI Construction amplia sua presença em obras civis pesadas em Quebec. Esses movimentos sinalizam o renovado interesse de players globais em garantir reservas de mão de obra local e pipelines de projetos pré-existentes dentro do Mercado de Construção do Canadá.

A adoção de tecnologia tornou-se a alavanca competitiva definidora. A detecção de conflitos orientada por BIM, o levantamento por nuvem de pontos e as plataformas de controle preditivo de custos reduzem o retrabalho e melhoram as margens estreitas. As empresas proficientes em fabricação modular fazem parceria com financiadores para garantir economias de cronograma, vencendo licitações sob avaliações de valor pelo dinheiro. A legislação de pagamento pontual em nível federal melhora a certeza do fluxo de caixa, um benefício para pequenos empreiteiros e fornecedores. Juntas, essas dinâmicas apontam para uma consolidação gradual em torno de empresas digitalmente habilitadas e financeiramente resilientes que podem atender a rigorosos critérios de ESG e participação indígena.

Líderes do Setor de Construção do Canadá

PCL Construction

EllisDon Corporation

Aecon Group Inc.

Graham Construction & Engineering

Bird Construction Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Governo do Canadá avançou com o Projet structurant de l'Est com a ARTM supervisionando os trabalhos iniciais antes do lançamento da entrega colaborativa em agosto de 2025.

- Fevereiro de 2025: A Cadence foi nomeada incorporadora preferencial para o corredor ferroviário Alto, ligando a Cidade de Quebec e Toronto por meio de uma rede de 1.000 km a 300 km/h.

- Fevereiro de 2025: A Colúmbia Britânica concedeu a substituição do Túnel do Rio Fraser de USD 3 bilhões à Cross Fraser Partnership.

- Janeiro de 2025: Uma joint venture Aecon–AtkinsRéalis garantiu um contrato de reforma da Usina Nuclear de Pickering de USD 1,1 bilhão.

Escopo do Relatório do Mercado de Construção do Canadá

| Residencial | Apartamentos / Condomínios |

| Vilas e Casas em Terreno | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Outros | |

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) |

| Energia e Serviços Públicos | |

| Outros |

| Nova Construção |

| Renovação / Retrofit |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, Impressão 3D, etc.) |

| Público |

| Privado |

| Parceria Público-Privada (PPP) |

| Ontário |

| Quebec |

| Colúmbia Britânica |

| Alberta |

| Restante do Canadá |

| Por Setor | Residencial | Apartamentos / Condomínios |

| Vilas e Casas em Terreno | ||

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logística | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) | |

| Energia e Serviços Públicos | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação / Retrofit | ||

| Por Método de Construção | Convencional no Local | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, Impressão 3D, etc.) | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Parceria Público-Privada (PPP) | ||

| Por Província / Território | Ontário | |

| Quebec | ||

| Colúmbia Britânica | ||

| Alberta | ||

| Restante do Canadá | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de construção do Canadá?

O mercado atingiu USD 374,38 bilhões em 2026 e deve crescer para USD 456,58 bilhões até 2031.

Qual é o CAGR esperado para o mercado de construção do Canadá durante 2026-2031?

Uma taxa de crescimento anual composta de 4,05% é projetada para o período 2026-2031.

Qual segmento de construção detém a maior participação de mercado?

Os projetos residenciais lideraram com 57,42% da produção do mercado em 2025.

Qual segmento deve crescer mais rapidamente?

O segmento de energia e serviços públicos deve se expandir a um CAGR de 4,18% até 2031.

Qual província comanda a maior participação nos gastos com construção?

Ontário representou 38,45% do valor nacional de construção em 2025.

Qual é a principal restrição enfrentada pelos construtores canadenses hoje?

Uma iminente escassez de mão de obra qualificada — 22% da força de trabalho está se aproximando da aposentadoria — permanece o principal obstáculo.

Página atualizada pela última vez em: