Tamanho e Participação do Mercado de Construção de Infraestrutura do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

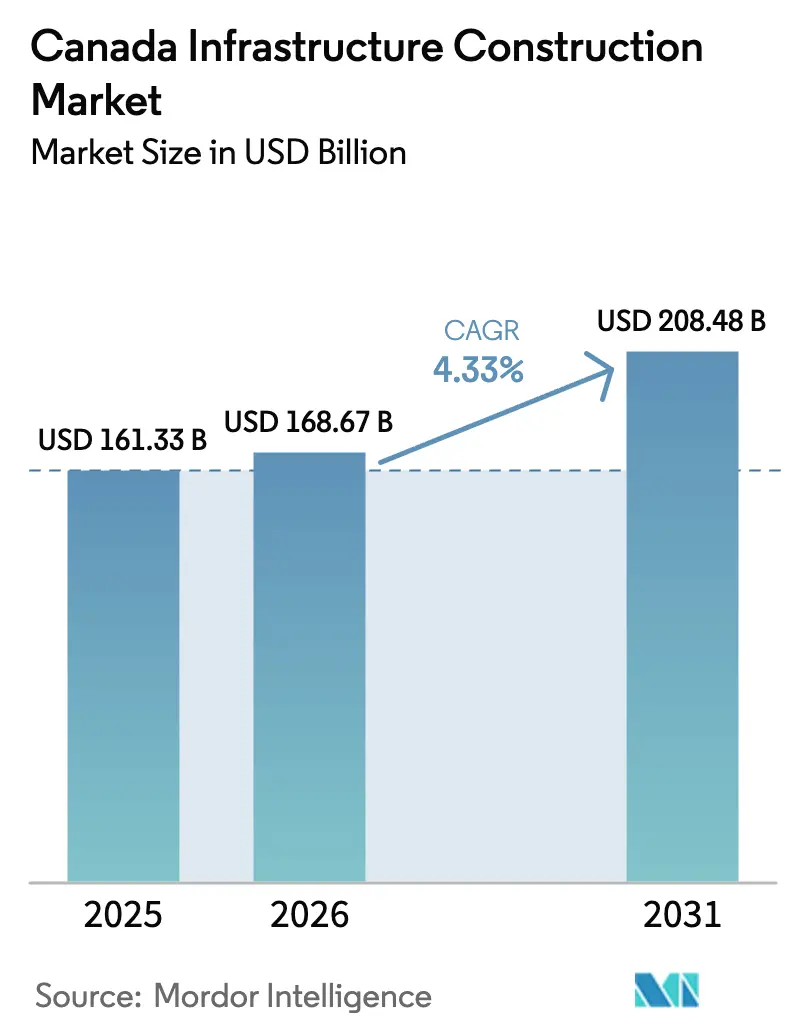

| Tamanho do mercado no ano base (2025) | 161.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 168.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 208.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.33% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Infraestrutura do Canadá por Mordor Intelligence

O tamanho do mercado de construção de infraestrutura do Canadá está projetado para expandir de USD 161,33 bilhões em 2025 e USD 168,67 bilhões em 2026 para USD 208,48 bilhões até 2031, registrando um CAGR de 4,33% entre 2026 e 2031. Os programas federais de capital ancorados pelo Plano de Investimento no Canadá e pelos créditos fiscais de investimento em energia limpa estão financiando corredores de trânsito, modernizações da rede elétrica e logística ártica, oferecendo aos contratantes visibilidade de receitas plurianuais que estabilizam os fluxos de licitação. Os ciclos de licenciamento comprimidos do Escritório de Grandes Projetos estão encurtando os prazos de fechamento financeiro, reduzindo os custos de carregamento para empresas de engenharia-aquisição-construção e incentivando a mobilização antecipada[1]Governo do Canadá, "Escritório de Grandes Projetos," canada.ca. A demanda de centros de dados de hiperescala está reescrevendo as prioridades de despesas de capital do setor elétrico, à medida que as concessionárias em Ontário, Québec e Colúmbia Britânica correm para fornecer interconexões superiores a 100 megawatts para cargas de trabalho de nuvem e IA. Em conjunto, essas forças estão amplificando a atividade de construção no curto prazo, enquanto as metas de descarbonização de longo prazo garantem demanda sustentada em corredores de trânsito, energia e digitais.

Principais Conclusões do Relatório

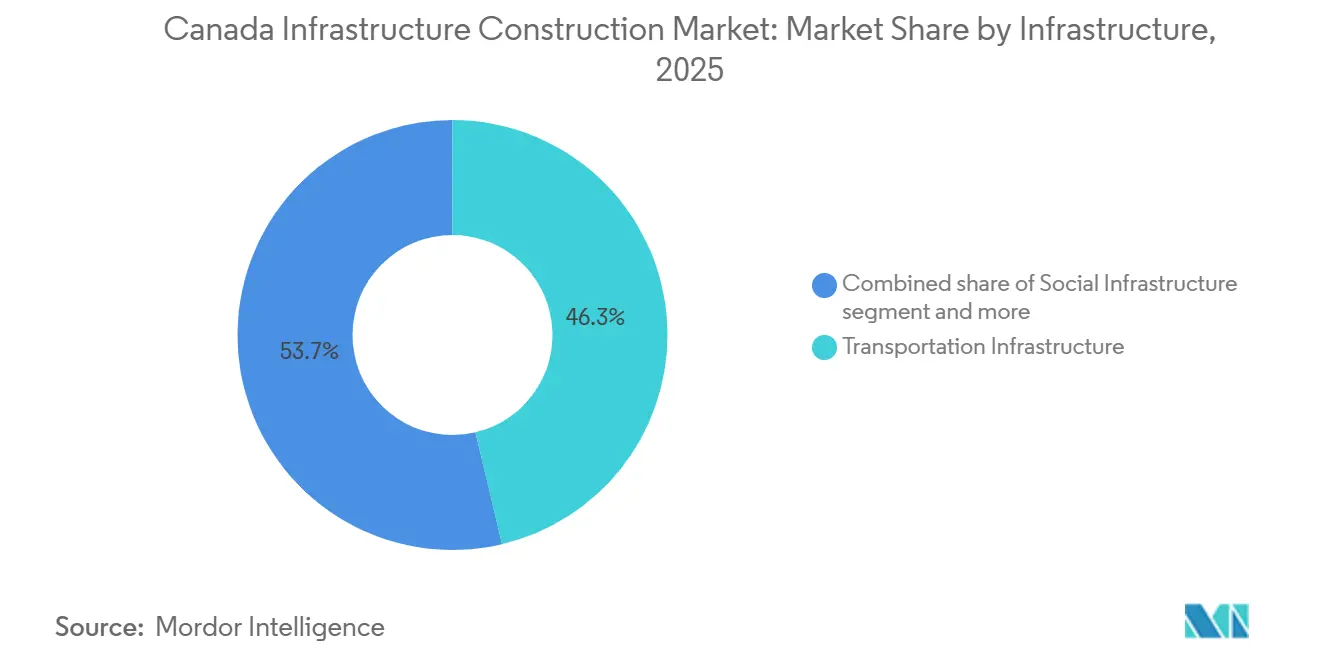

- Por tipo de infraestrutura, o transporte liderou com 46,30% da participação do mercado de construção de infraestrutura do Canadá em 2025; as utilidades e a infraestrutura digital estão avançando a um CAGR de 9,80% até 2031.

- Por tipo de construção, a nova construção representou 71,40% do tamanho do mercado de construção de infraestrutura do Canadá em 2025, enquanto a renovação e a requalificação estão crescendo a um CAGR de 7,20% até 2031.

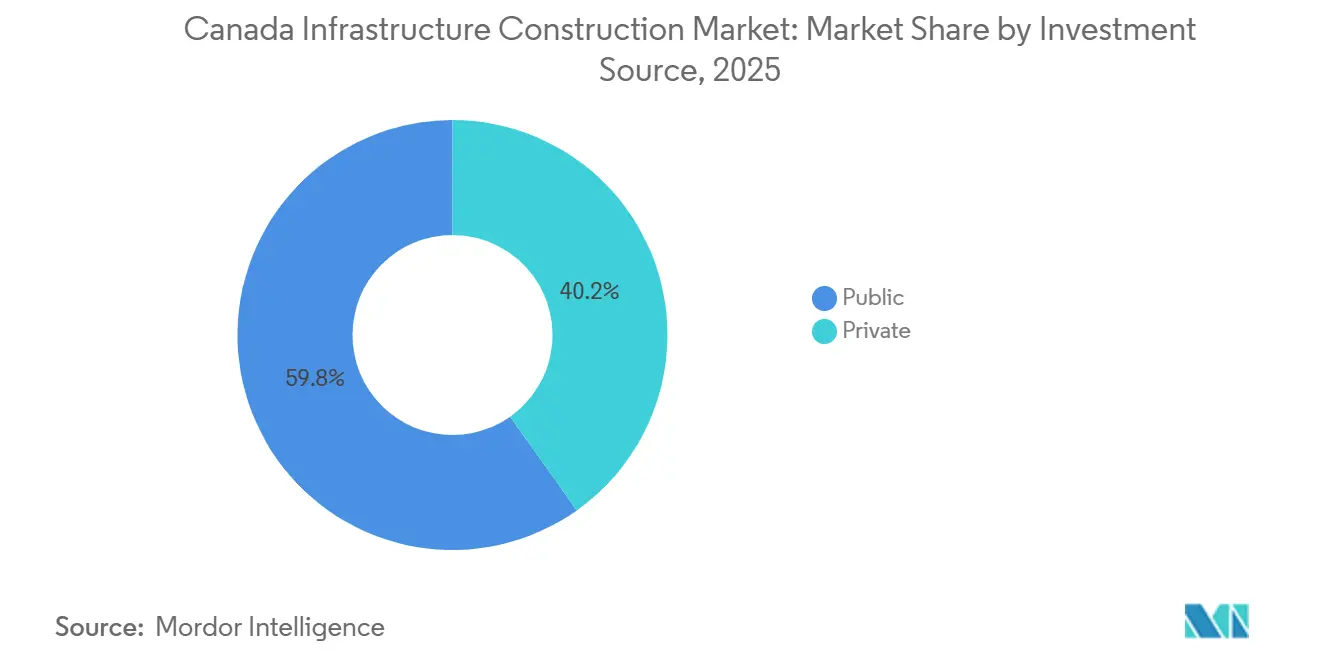

- Por fonte de investimento, o financiamento público detinha uma participação de 59,80% do tamanho do mercado de construção de infraestrutura do Canadá em 2025; o capital privado registra a expansão mais rápida, a um CAGR de 6,50% até 2031.

- Por geografia, Ontário capturou 38,70% do tamanho do mercado de construção de infraestrutura do Canadá em 2025, enquanto Alberta apresenta o CAGR mais rápido de 5,9% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção de Infraestrutura do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas federais de capital sustentados (Plano de Investimento no Canadá, Fundo de Comunidades Fortes, Fundo Nacional de Corredores Comerciais) | +1.2% | Nacional, com concentração em Ontário, Québec, Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Carteira de megaprojetos de trânsito rápido urbano em Toronto, Montreal, Vancouver e corredor emergente de trem de alta velocidade | +0.9% | Ontário (Toronto), Québec (Montreal), Colúmbia Britânica (Vancouver), corredor emergente Ottawa-Montreal | Médio prazo (2-4 anos) |

| Demanda crescente de energia para centros de dados e IA impulsionando a construção de redes elétricas e infraestrutura digital | +0.8% | Ontário, Québec, Colúmbia Britânica (centros de hiperescala) | Curto prazo (≤ 2 anos) |

| Códigos de construção de emissões líquidas zero e créditos fiscais de energia limpa acelerando a construção verde e resiliente | +0.7% | Nacional, adoção antecipada na Colúmbia Britânica, Ontário, Québec | Médio prazo (2-4 anos) |

| Escritório de Grandes Projetos com revisão única por projeto reduzindo o tempo médio de licenciamento em até 18 meses | +0.5% | Nacional, beneficiando particularmente projetos de grande escala de energia, mineração e transporte | Curto prazo (≤ 2 anos) |

| Investimentos em corredores árticos e do norte (Fundo de Infraestrutura Ártica, melhorias no Porto de Churchill) desbloqueando a construção no norte | +0.4% | Territórios do norte, norte de Manitoba, norte de Ontário, norte de Québec | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Federais de Capital Sustentados Alimentando a Visibilidade da Carteira Plurianual

A demanda de construção de longo prazo do Canadá é reforçada por investimentos federais substanciais, com mais de USD 133 bilhões alocados em diversas categorias de infraestrutura até 2028. Esse compromisso oferece aos contratantes e empresas de engenharia um cenário de receita estável, mitigando as flutuações na carteira de licitações. Fundos como o Fundo de Comunidades Fortes e o Fundo Nacional de Corredores Comerciais estão canalizando investimentos para municípios menores e centros de logística de carga. Esses segmentos, historicamente privados de financiamento e frequentemente adiando a manutenção, estão agora enfrentando seu acúmulo de pendências. Os créditos fiscais de investimento em energia limpa — oferecendo cobertura de até 30% sobre os custos de capital para geração renovável, armazenamento e transmissão — estão acelerando os projetos de modernização da rede elétrica. As concessionárias haviam inicialmente programado esses projetos para a década de 2030, mas o novo cronograma encurta os períodos de retorno para co-investidores privados e aumenta o apelo das estruturas de Parceria Público-Privada. O financiamento federal também está mitigando os riscos para projetos árticos e do norte, onde o capital privado geralmente busca retornos elevados devido aos desafios de engenharia em permafrost e à liquidez de saída limitada. O resultado é uma carteira de projetos clara e plurianual, permitindo que os contratantes otimizem a utilização da força de trabalho e garantam condições favoráveis com fornecedores, beneficiando empresas maiores e diversificadas com presença nacional.

Megaprojetos de Trânsito Rápido Urbano Remodelando a Demanda de Construção Metropolitana

Em 2022, o consórcio Connect 6ix, composto por Aecon, ACS Infrastructure e Dragados Canada, obteve o fechamento financeiro para a Linha Ontario de Toronto — um corredor ferroviário de 15,6 quilômetros com orçamento de USD 4,4 bilhões. O projeto está agora em pleno andamento, com a escavação de túneis e caixas de estações impulsionando a demanda de obras civis pesadas até 2027. As ramificações do Réseau express métropolitain (REM) de Montreal estrearam em novembro de 2025 e na primavera de 2026, com um custo total do projeto de USD 7 bilhões. Esse sucesso demonstra que, com contratos de projeto-construção-financiamento-manutenção, que transferem os riscos de desempenho de longo prazo para consórcios privados, sistemas de metrô leve automatizados podem ser entregues dentro do orçamento. O Metrô Broadway de Vancouver, com custo de USD 2,95 bilhões, está no caminho certo para estrear no outono de 2027, enquanto a extensão SkyTrain Surrey-Langley, avaliada em USD 6 bilhões, está prevista para inauguração no final de 2029. Juntos, eles adicionarão mais de 20 quilômetros de trânsito rápido em nível separado, exigindo integração contínua de sistemas e equipamento de estações até a próxima década.

O corredor de trem de alta velocidade Alto, conectando a Cidade de Québec, Montreal, Ottawa e Toronto, selecionou o segmento Ottawa-Montreal como primeira fase em 2025. A construção está prevista para começar em 2029, com um custo total do programa projetado entre USD 44-66 bilhões, tornando-o o maior projeto de infraestrutura do Canadá e um potencial catalisador para a fabricação doméstica de material rodante. Esses megaprojetos estão impulsionando a demanda por mão de obra especializada — mineiros de túneis, engenheiros de sistemas e especialistas em eletrificação — levando a aumentos salariais e pressionando os contratantes a recrutar internacionalmente ou investir em programas de aprendizagem de 3 a 4 anos para desenvolver capacidade qualificada.

Demanda Crescente de Energia para Centros de Dados e IA Impulsionando a Construção de Redes Elétricas e Infraestrutura Digital

A Microsoft está investindo USD 7,5 bilhões ao longo de dois anos para expandir sua infraestrutura de nuvem e IA no Canadá, com seu primeiro centro de dados de hiperescala previsto para ser lançado no final de 2026. Este projeto requer subestações dedicadas e linhas de tronco de fibra óptica, levando as concessionárias e provedores de telecomunicações a agir rapidamente. A iniciativa AI Fabric da Bell Canada tem como alvo 500 megawatts de capacidade distribuída de centros de dados na Colúmbia Britânica, Ontário e Québec, exigindo novos corredores de transmissão e modernizações de subestações para atender às demandas de disponibilidade de 99,999% dos hiperescaladores. A Estratégia Federal de Computação de IA Soberana do governo federal, no valor de USD 2 bilhões, anunciada em 2024, está acelerando os investimentos em centros de dados de borda e construções regionais de fibra para reduzir a dependência de provedores de nuvem estrangeiros. A Inovação, Ciência e Desenvolvimento Econômico do Canadá (ISED) convocou propostas no final de 2025 para centros de dados superiores a 100 megawatts, com submissões encerradas em fevereiro de 2026, sinalizando mais projetos de hiperescala à frente. As demandas de energia dessas instalações — de 50 a 100 megawatts cada — estão sobrecarregando as redes urbanas, forçando as concessionárias a acelerar as modernizações de transmissão e as implantações de armazenamento de energia, impulsionando a demanda por contratantes elétricos de alta tensão e engenheiros de sistemas de energia.

Códigos de Construção de Emissões Líquidas Zero e Créditos Fiscais de Energia Limpa Acelerando a Construção Verde

A partir de 2025, os códigos nacionais de construção atualizados exigirão que novas estruturas comerciais e institucionais reduzam a intensidade de uso de energia em 20-30% em comparação com os níveis de 2015. Os incorporadores deverão adotar envoltórias de alto desempenho, ventilação com recuperação de calor e geração renovável no local, aumentando os custos iniciais em 5-10%, mas reduzindo as despesas operacionais em 15-25% ao longo de 20 anos (Conselho Nacional de Pesquisa do Canadá). Os créditos fiscais de investimento em energia limpa subsidiam arranjos fotovoltaicos solares, sistemas de armazenamento de energia em baterias e infraestrutura de carregamento de veículos elétricos, favorecendo equipes integradas de projeto-construção (Departamento de Finanças do Canadá). As atividades de requalificação estão aumentando, impulsionadas por programas municipais em Vancouver, Toronto e Montreal que oferecem subsídios cobrindo até 50% dos custos para modernizações de envoltórias de edifícios e substituições de sistemas mecânicos. Os pioneiros que investem em projetistas de Casa Passiva, fluxos de trabalho de Modelagem da Informação da Construção e cadeias de suprimento de painéis pré-fabricados estão capturando margens premium, enquanto os retardatários enfrentam taxas mais altas de retrabalho e ciclos de aprovação mais longos devido a revisões mais rigorosas de modelagem energética.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez contínua de mão de obra qualificada e inflação salarial nos principais ofícios | -0.6% | Nacional, aguda em regiões remotas e do norte e nos principais corredores de trânsito metropolitano | Curto prazo (≤ 2 anos) |

| Volatilidade dos custos de materiais em meio a choques globais de oferta e risco tarifário | -0.4% | Nacional, com maior exposição em projetos intensivos em aço (pontes, arranha-céus) e obras residenciais e comerciais leves dependentes de madeira | Médio prazo (2-4 anos) |

| Aprovações regulatórias em múltiplos níveis ainda complexas, apesar das reformas | -0.3% | Nacional, afetando particularmente projetos que abrangem múltiplas províncias ou que requerem coordenação federal-provincial | Médio prazo (2-4 anos) |

| Regras de aquisição de produtos canadenses endurecendo os requisitos de conteúdo doméstico e aumentando o risco de fornecimento | -0.2% | Nacional, afetando particularmente a infraestrutura financiada pelo governo federal com requisitos de equipamentos especializados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Contínua de Mão de Obra Qualificada e Inflação Salarial nos Principais Ofícios

Em 2024, o setor de construção adicionou 266.000 empregos, mas o desemprego atingiu 5,6% em janeiro de 2025, com o crescimento salarial subindo para 4,9%. Isso reflete uma incompatibilidade entre a disponibilidade de mão de obra e as habilidades especializadas em integração de sistemas de trânsito, trabalho elétrico de alta tensão e escavação de túneis em obras civis pesadas[2]Statistics Canada, "Pesquisa da Força de Trabalho Jan 2025," statcan.gc.ca. As taxas de conclusão de aprendizagem para eletricistas, instaladores de tubulações e operadores de equipamentos pesados permanecem abaixo de 60%, agravando as restrições de oferta em ofícios onde as aposentadorias superam os novos ingressantes em quase dois para um em algumas províncias. Os projetos no norte e em regiões remotas enfrentam maiores desafios, com contratantes oferecendo prêmios salariais de 30-50% e subsídios de rotação para atrair trabalhadores, corroendo as margens em contratos de preço fixo e desencorajando empresas menores de participar de licitações de infraestrutura ártica. A escassez de mão de obra também está prolongando os cronogramas dos projetos, pois as implantações escalonadas de equipes aumentam os custos indiretos e expõem os projetos a atrasos relacionados ao clima. A inflação salarial é aguda nos corredores de trânsito metropolitano, onde a concorrência por mineiros de túneis, engenheiros de sistemas e especialistas em eletrificação elevou os orçamentos de mão de obra em 10-15% em comparação com as estimativas iniciais.

Volatilidade dos Custos de Materiais em Meio a Choques Globais de Oferta e Risco Tarifário

Em 2024, as perturbações na cadeia de suprimentos global e as discussões sobre tarifas da Seção 232 entre o Canadá e os EUA provocaram um aumento de 15% nos preços do aço. Os custos do cimento aumentaram 8-10% devido aos preços mais altos do gás natural e às obrigações de precificação de carbono nas operações de fornos. Os preços da madeira flutuaram entre USD 300 e USD 450 por mil pés de tábua, impactados por disputas comerciais de madeira mole e escassez de madeira relacionada a incêndios florestais nas serrarias da Colúmbia Britânica, tornando as propostas de preço fixo além de 6-9 meses desafiadoras. Os contratantes enfrentaram escassez de semicondutores afetando sistemas de automação predial, escassez de resinas perturbando tubulações de PVC e atrasos em contêineres de transporte para equipamentos especializados. Esses problemas forçaram estoques maiores de materiais e prazos de entrega mais longos, pressionando o capital de giro e aumentando os custos de financiamento. Os riscos tarifários decorrentes das negociações comerciais entre o Canadá e os EUA poderiam adicionar 5-10% aos custos dos projetos e levar a renegociações de contratos de preço fixo, empurrando os clientes do setor público para estruturas de reembolso de custos. Os contratantes estão adotando cláusulas de escalonamento, compras em volume e estratégias de pré-fabricação para fixar os custos de materiais mais cedo, beneficiando empresas verticalmente integradas com fabricação interna e redes de fornecedores sólidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Infraestrutura: Corredores de Trânsito e Digitais Ancoram a Demanda

A infraestrutura de transportes detinha 46,30% do valor total de construção em 2025, sublinhando o domínio dos projetos de metrô e trem leve que canalizam capital para Toronto, Montreal e Vancouver. O tamanho do mercado de construção de infraestrutura do Canadá para transportes equivalia a USD 74,7 bilhões no ano base, com contratos plurianuais de escavação de túneis e sistemas fixando receitas para os principais contratantes de obras civis. As utilidades e a infraestrutura digital estão projetadas para registrar o CAGR mais rápido de 9,80% até 2031, impulsionadas por centros de dados de hiperescala e mandatos de modernização da rede elétrica vinculados às metas de emissões líquidas zero.

Os gastos elevados em instalações sociais seguem as reconstruções provinciais de hospitais avaliadas em CAD 30 bilhões (USD 22 bilhões) apenas em Ontário, estendendo a demanda por expertise complexa em sistemas mecânicos, elétricos e de controle de infecções. A infraestrutura de extração e minerais críticos, embora menor, beneficia-se das prioridades da cadeia de suprimentos de metais para baterias que impulsionam extensões de estradas e energia para o Anel de Fogo e as bacias de lítio de Alberta. Cada subsegmento contribui para um mercado de construção de infraestrutura do Canadá diversificado, amortecendo as oscilações cíclicas.

As utilidades e os corredores digitais ilustram como as modernizações de redes elétricas e de fibra se sobrepõem cada vez mais. Cada centro de dados de 100 megawatts agora exige construções de subestações superiores a USD 150 milhões, além de linhas de tronco de fibra que agrupam escopos de telecomunicações e elétricos. Os contratantes com capacidade de projeto-construção em ambas as redes capturam sinergias e mitigam o risco de interface. Enquanto isso, os megaprojetos de trânsito enfatizam a expertise em escavação de túneis, trabalho de sinalização e integração de material rodante, oferecendo aos incumbentes como Aecon e SNC-Lavalin caminhos para alavancar credenciais de Parceria Público-Privada e aprofundar os relacionamentos com clientes.

Por Tipo de Construção: O Impulso da Requalificação Cresce

A nova construção representou 71,40% da participação do mercado de construção de infraestrutura do Canadá em 2025, refletindo corredores ferroviários em campo aberto, campi de centros de dados e substituições de hospitais[3]Conselho Nacional de Pesquisa do Canadá, "Código Nacional de Construção 2025," nrc.canada.ca. A renovação e a requalificação, no entanto, estão definidas para superar com um CAGR de 7,20% até 2031, à medida que os padrões de desempenho energético se tornam mais rigorosos. As requalificações de energia profunda podem reduzir o consumo em 50-70%, e os subsídios municipais cobrindo até metade do custo encurtam os períodos de retorno para menos de dez anos, transformando modernizações voluntárias em programas de capital obrigatórios.

A prevalência de edifícios da década de 1960 que necessitam de modernizações sísmicas e energéticas desloca o foco dos contratantes da construção do zero para a expertise em edifícios ocupados. Os mandatos sísmicos na Colúmbia Britânica geram demanda por instalações de paredes de cisalhamento e isoladores de base que resolvem riscos de segurança de vida sem paralisações totais. A entrega integrada de projetos ganha preferência à medida que os proprietários buscam certeza de cronograma e custo em meio a restrições de ambiente em operação. As prateleiras de sistemas mecânicos, elétricos e hidráulicos pré-fabricadas e os módulos de banheiro reduzem a mão de obra no local em 20-30%, alinhando-se com a escassez de mão de obra qualificada. Essas dinâmicas expandem o mercado de construção de infraestrutura do Canadá para empresas hábeis em soluções de requalificação modular.

Por Fonte de Investimento: O Capital Privado Ascende

Os gastos públicos ainda representavam 59,80% do valor de construção em 2025, mas o investimento privado está crescendo 6,50% ao ano à medida que as estruturas de Parceria Público-Privada amadurecem e os hiperescaladores comprometem centros de dados multibilionários. O setor de construção de infraestrutura do Canadá vê consórcios privados financiando, construindo e mantendo ativos por 25-30 anos, distribuindo riscos e estabilizando retornos. Mais de 60 Parcerias Público-Privadas atingiram o fechamento financeiro desde 2010, no valor de mais de CAD 50 bilhões (USD 37 bilhões), forjando um ecossistema local profundo de credores e assessores.

Os centros de dados liderados pela Microsoft, Amazon e Google injetam recursos puramente privados, contornando aprovações públicas além do zoneamento padrão e da interconexão de energia. O terminal LNG Canada de USD 30 bilhões exemplifica a infraestrutura industrial pesada financiada de forma privada que impulsiona a construção na costa da Colúmbia Britânica. O capital privado também apoia projetos de cuidados de longa duração e habitação estudantil sob modelos de pagamento por disponibilidade que transferem o risco operacional para os incorporadores. O resultado é um mercado de construção de infraestrutura do Canadá que combina financiamento público estável com uma onda crescente de capital institucional em busca de rendimentos indexados à inflação.

Análise Geográfica

Ontário dominou com 38,70% do valor nacional de construção em 2025, impulsionado pela Linha Ontario de USD 4,4 bilhões, pelas reconstruções de hospitais de USD 22 bilhões e pela Rodovia 413 de USD 7,4 bilhões, cada um reforçando o maduro arcabouço de Parceria Público-Privada da província. O mercado também se beneficia de uma participação populacional próxima a 40% e de uma base de contratantes experientes confortável com modelos de projeto-construção-financiamento-manutenção. Québec segue com a conclusão do REM de USD 7 bilhões e a planta de baterias da Northvolt de USD 5,2 bilhões, que requer subestações, instalações logísticas e habitação para trabalhadores, concentrando os gastos na região de Montérégie. A Colúmbia Britânica continua o trabalho no Metrô Broadway de USD 2,95 bilhões, na extensão Surrey-Langley de USD 6 bilhões e na avaliação de um trem de GNL adicional de USD 7,4-11 bilhões, ancorando escopos de obras civis pesadas e marítimas.

Alberta, embora menor em valor absoluto, está projetada para crescer mais rapidamente a um CAGR de 5,9%, à medida que centros de hidrogênio, expansões petroquímicas e corredores de energia renovável diversificam sua economia centrada no petróleo. Projetos como um complexo de captura de carbono e hidrogênio de USD 1,5 bilhão perto de Edmonton testarão a expertise em dutos de alta pressão e as novas regulamentações de combustíveis limpos. O restante do Canadá, cobrindo as Pradarias, as províncias atlânticas e os territórios, vê aumento nos gastos árticos e em corredores, mas populações menores e custos unitários mais altos limitam a participação abaixo de 20%. Condições climáticas extremas e mão de obra local limitada elevam os prêmios de custo em 30-50%, direcionando os financiadores federais para adjudicações faseadas e plurianuais.

O corredor de trem de alta velocidade Alto, abrangendo Ontário e Québec, sinaliza uma era de coordenação binacional em aprovações ambientais e aquisição de material rodante, estabelecendo modelos para fases subsequentes. As reconstruções de hospitais em Ontário integram ventilação resiliente a pandemias e salas de cirurgia modulares, impulsionando a demanda por especialistas ao longo da próxima década. O agrupamento da cadeia de suprimentos de baterias em Québec permite infraestrutura compartilhada que reduz as despesas de capital por projeto, enquanto a potencial expansão de GNL da Colúmbia Britânica depende dos preços globais do gás e da certeza da precificação de carbono. Coletivamente, as prioridades regionais diversificam o mercado de construção de infraestrutura do Canadá e distribuem a demanda de mão de obra além das fronteiras provinciais.

Cenário Competitivo

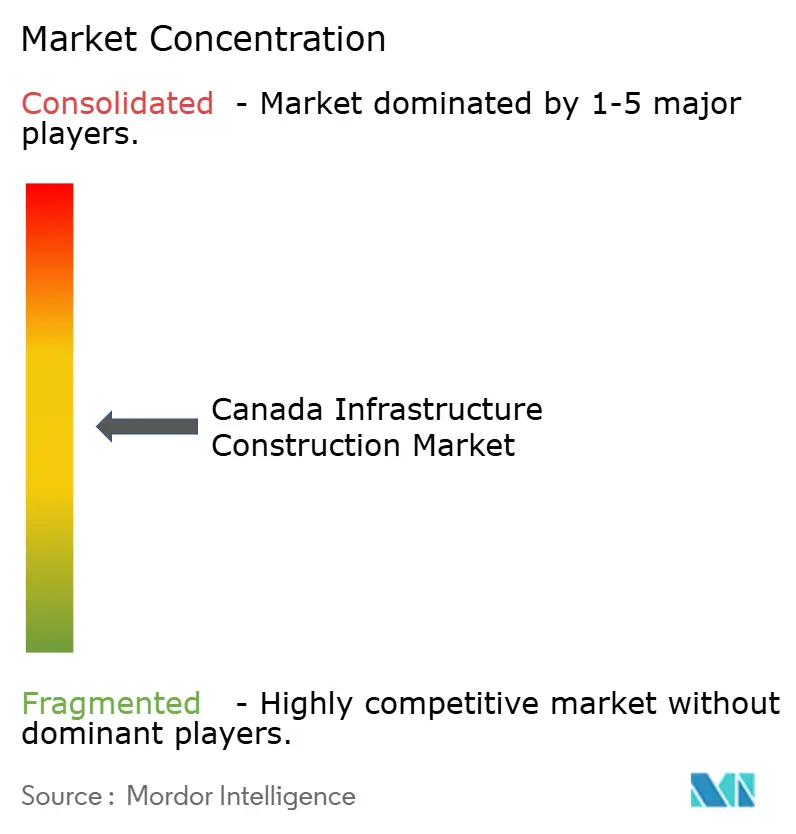

O mercado de construção de infraestrutura do Canadá é moderadamente fragmentado. Os principais contratantes, como Aecon, PCL Construction, EllisDon, AtkinsRéalis, Bird Construction, Pomerleau e Kiewit Corporation, respondem coletivamente por uma parcela significativa da atividade de projetos, ao mesmo tempo em que ainda deixam espaço substancial para contratantes regionais e empreendimentos de parceria com povos indígenas participarem do desenvolvimento de infraestrutura. A vantagem competitiva repousa cada vez mais na fluência em Parceria Público-Privada, na solidez do balanço patrimonial para carregar recebíveis de longo prazo e nas capacidades integradas de projeto-construção que comprimem cronogramas e reduzem ordens de mudança. As empresas bem versadas em fluxos de trabalho de Modelagem da Informação da Construção empregam gêmeos digitais para acompanhar o progresso em campo e prever a manutenção, ampliando as lacunas de desempenho em relação aos concorrentes baseados em papel.

O papel da Aecon no consórcio Connect 6ix na Linha Ontario garante décadas de taxas de manutenção, ilustrando como as concessões de longo prazo estabilizam o fluxo de caixa e justificam os investimentos em equipamentos de escavação de túneis. A recente expansão do hospital de Calgary pela PCL demonstra proficiência em sistemas mecânicos, elétricos e hidráulicos complexos e controle de infecções, reforçando as credenciais para futuras licitações de saúde. A joint venture da Bird com uma empresa de propriedade indígena tem como alvo estradas de mineração no norte, aproveitando o conhecimento local para reduzir o risco de licenciamento e satisfazer as metas federais de reconciliação.

A adoção de tecnologia serve como outra alavanca de diferenciação. Os pioneiros implantam frotas autônomas de movimentação de terra, levantamentos por drones e controles de projetos baseados em IA que reduzem os custos indiretos em até 10% e aumentam a certeza do cronograma. Os especialistas em madeira laminada cruzada conquistam um nicho em construções institucionais de médio porte, capitalizando no menor carbono incorporado e na montagem mais rápida, embora o fornecimento doméstico limitado restrinja a adoção em larga escala. A logística ártica permanece uma oportunidade de espaço em branco, pois poucas empresas possuem ativos marítimos reforçados para gelo ou expertise em fundações para permafrost, permitindo preços premium neste subsegmento de alta barreira do mercado de construção de infraestrutura do Canadá.

Líderes do Setor de Construção de Infraestrutura do Canadá

Aecon Group Inc.

PCL Construction

EllisDon Corporation

SNC-Lavalin Group

Graham Construction

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Inovação, Ciência e Desenvolvimento Econômico do Canadá encerrou as propostas para centros de dados superiores a 100 MW, confirmando mais construções de hiperescala à frente.

- Dezembro de 2025: A Aecon, dentro do consórcio Crosslinx, atingiu a conclusão substancial do Eglinton Crosstown LRT de 19 quilômetros de Toronto.

- Novembro de 2025: O REM de Montreal inaugurou as ramificações iniciais, validando a entrega por projeto-construção-financiamento-manutenção a um custo total de USD 7 bilhões.

- Setembro de 2025: A Trillium Rail Partners venceu a extensão Eglinton Crosstown West de USD 3,5 bilhões, com a construção prevista para 2026.

Escopo do Relatório do Mercado de Construção de Infraestrutura do Canadá

A infraestrutura de um país, sociedade ou organização consiste em instalações básicas como transporte, comunicações, fornecimento de energia e edifícios, que permitem seu funcionamento.

O setor de infraestrutura no Canadá é segmentado por Segmento de Infraestrutura (Infraestrutura Social, Infraestrutura de Transportes, Infraestrutura de Extração e Infraestrutura de Manufatura). O relatório oferece os tamanhos de mercado e as previsões para o Setor de Infraestrutura no mercado do Canadá em valor (USD) para todos os segmentos acima.

| Infraestrutura de Transportes |

| Utilidades e Infraestrutura Digital |

| Infraestrutura Social |

| Infraestrutura de Extração e Minerais Críticos |

| Nova Construção |

| Renovação e Requalificação |

| Pública |

| Privada |

| Ontário |

| Québec |

| Colúmbia Britânica |

| Alberta |

| Restante do Canadá |

| Por Infraestrutura | Infraestrutura de Transportes |

| Utilidades e Infraestrutura Digital | |

| Infraestrutura Social | |

| Infraestrutura de Extração e Minerais Críticos | |

| Por Tipo de Construção | Nova Construção |

| Renovação e Requalificação | |

| Por Fonte de Investimento | Pública |

| Privada | |

| Por Geografia | Ontário |

| Québec | |

| Colúmbia Britânica | |

| Alberta | |

| Restante do Canadá |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de construção de infraestrutura do Canadá até 2031?

Espera-se que o setor atinja USD 208,48 bilhões até 2031 em uma trajetória de CAGR de 4,33%.

Qual segmento contribui com a maior participação no valor nacional de construção atualmente?

A infraestrutura de transportes liderou com 46,30% de participação em 2025, devido aos megaprojetos em Toronto, Montreal e Vancouver.

Onde é esperado o crescimento provincial mais rápido até 2031?

Alberta está projetada para expandir a um CAGR de 5,9%, impulsionada por centros de hidrogênio, construções petroquímicas e corredores de energia renovável.

Por que a atividade de requalificação está se acelerando em todo o Canadá?

Os padrões atualizados de desempenho de edifícios, os mandatos sísmicos e os generosos subsídios municipais levam os proprietários a buscar requalificações de energia profunda que melhoram a eficiência e a resiliência.

Como os centros de dados de hiperescala estão influenciando a demanda de construção?

Os provedores de IA e nuvem requerem campi de 100 megawatts, forçando as concessionárias a avançar nas modernizações de transmissão e criando um aumento em projetos elétricos de alta tensão e de fibra.

Página atualizada pela última vez em: