Tamanho e Participação do Mercado de Cartonagem Dobrável do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

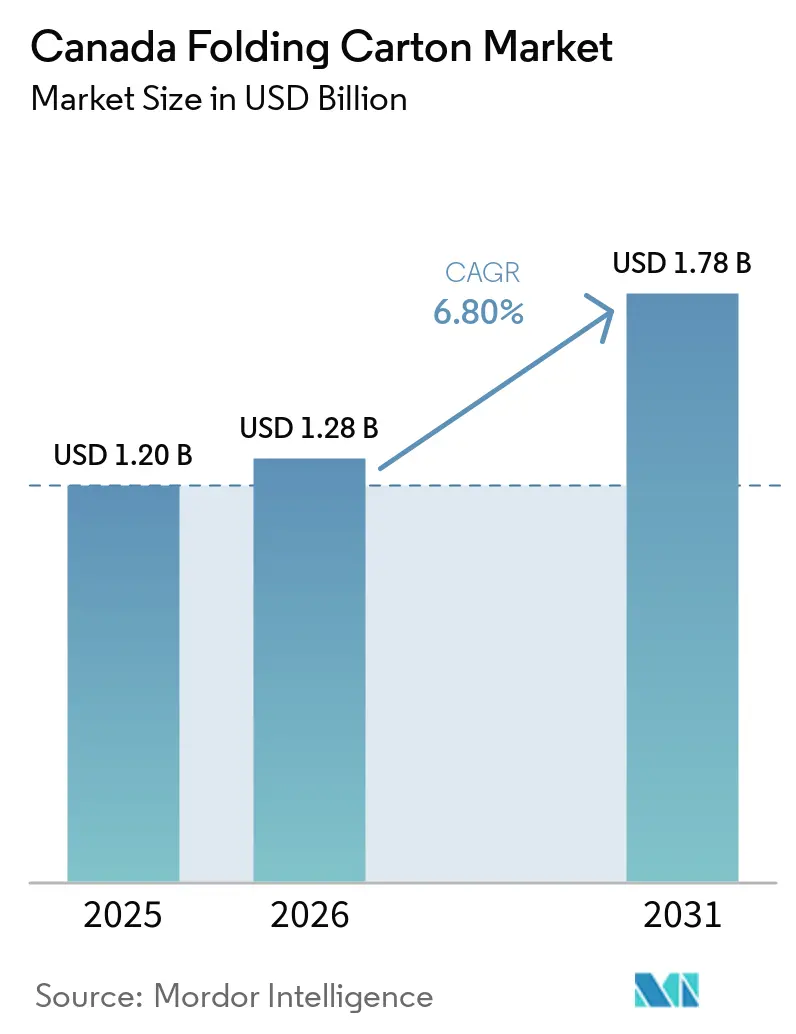

| Tamanho do mercado no ano base (2025) | 1.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.80% CAGR |

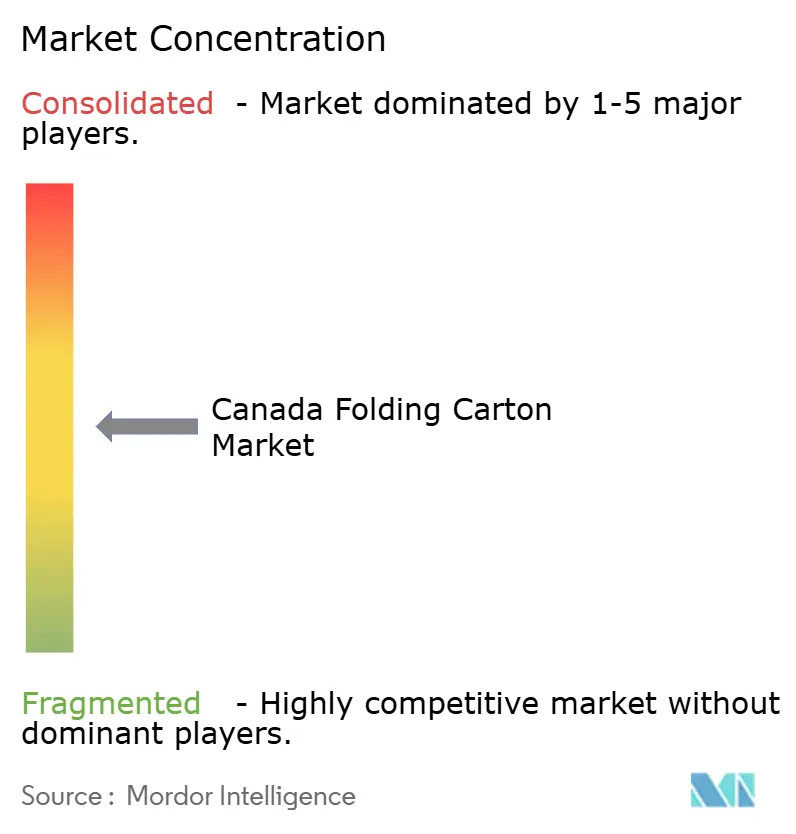

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cartonagem Dobrável do Canadá por Mordor Intelligence

Espera-se que o tamanho do mercado de cartonagem dobrável do Canadá seja de USD 1,20 mil milhões em 2025, USD 1,28 mil milhões em 2026, e atinja USD 1,78 mil milhões até 2031, crescendo a uma CAGR de 6,8% de 2026 a 2031. A aceleração da procura está associada à sobreposição de taxas provinciais de Responsabilidade Alargada do Produtor, aos custos de conformidade do setor da cannabis e ao aumento do cumprimento de encomendas no comércio eletrónico, todos os quais estão a redefinir a economia dos conversores e a seleção de matérias-primas. As regras federais do registo de plásticos estão a orientar os proprietários de marcas para formatos à base de fibra, enquanto as leis de embalagem simples em categorias regulamentadas, como a cannabis, estão a ampliar a base endereçável para grades de cartão premium. Os conversores que combinam impressão digital com automação de alto rendimento estão a ganhar quota porque encurtam o ciclo do design à prateleira, uma vantagem crítica à medida que os calendários de renovação de produtos se tornam mais apertados e a personalização em massa se torna mainstream. A pressão sobre os preços decorrente da volatilidade da fibra reciclada e dos aumentos das tarifas de energia persiste, mas os conversores com credenciais certificadas de economia circular estão a capturar contratos de longo prazo que fixam margens apesar dos ventos contrários nos custos.

Principais Conclusões do Relatório

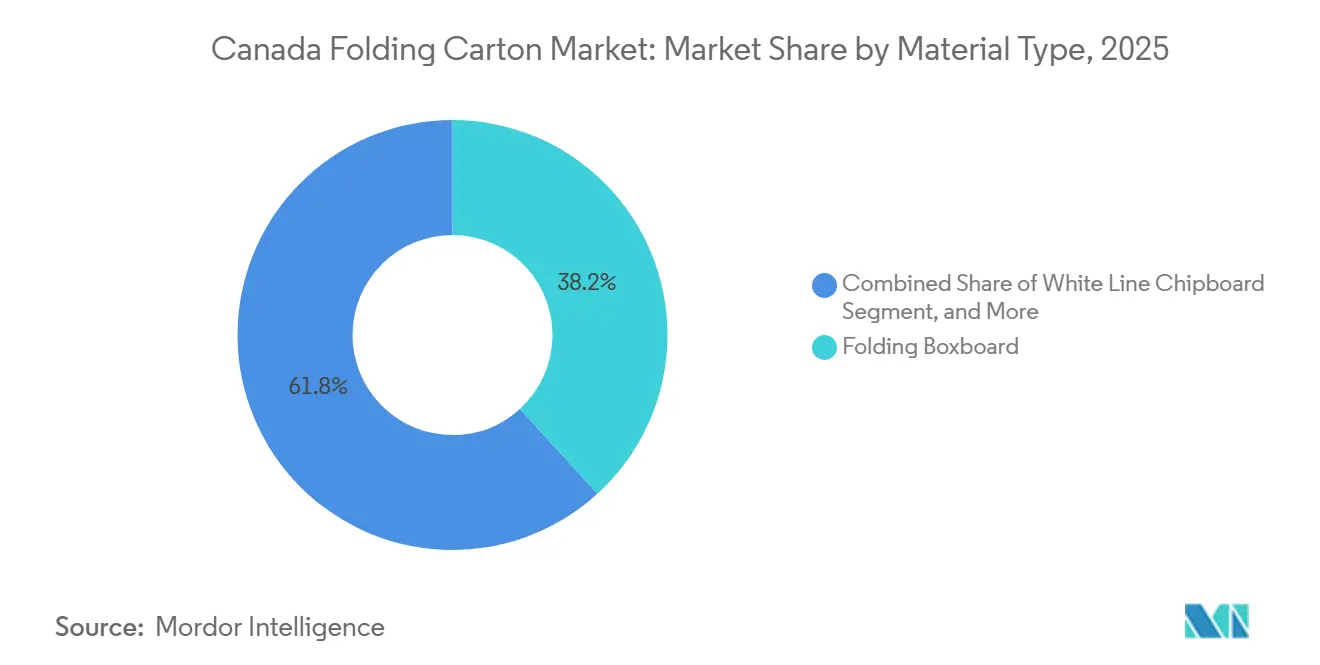

- Por tipo de material, o cartão dobrável capturou 38,23% da participação do mercado de cartonagem dobrável do Canadá em 2025.

- Por tecnologia de impressão, prevê-se que o tamanho do mercado de cartonagem dobrável do Canadá para o segmento de impressão digital avance a uma CAGR de 9,38% até 2031.

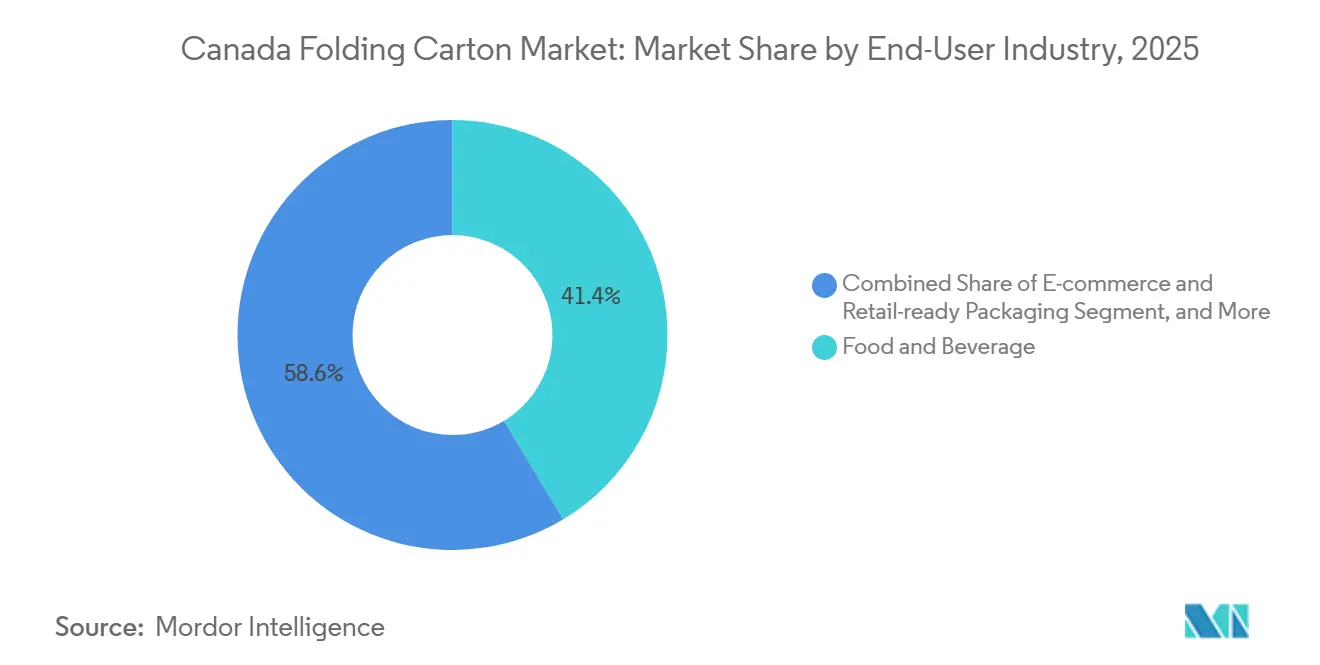

- Por indústria do utilizador final, alimentos e bebidas capturaram 41,38% da participação do mercado de cartonagem dobrável do Canadá em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cartonagem Dobrável do Canadá

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da Procura de Embalagens Sustentáveis no Setor de Bens de Grande Consumo Canadiano | +1.80% | Nacional, concentrado em Ontário e Quebec | Médio prazo (2-4 anos) |

| Tendência para a Redução de Peso para Diminuir as Emissões de Transporte | +1.20% | Nacional, adoção antecipada na Colúmbia Britânica e Alberta | Curto prazo (≤ 2 anos) |

| Expansão dos Requisitos de Embalagem de Cannabis | +1.10% | Nacional, pico de procura em Ontário, Quebec, Alberta, Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Regulamentos Provinciais de Responsabilidade Alargada do Produtor a Acelerar os Mandatos de Reciclabilidade | +1.00% | Colúmbia Britânica, Quebec, Ontário, Nova Escócia | Médio prazo (2-4 anos) |

| Aumento das Exportações de Alimentos Artesanais a Exigir Cartonagem Premium | +0.70% | Centros de exportação de Quebec e Ontário | Longo prazo (≥ 4 anos) |

| Investimentos em Automação por Conversores a Reduzir os Prazos de Entrega | +0.60% | Sul de Ontário e Grande Montreal | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura de Embalagens Sustentáveis no Setor de Bens de Grande Consumo Canadiano

Os retalhistas estipulam agora limiares mínimos de conteúdo reciclado para embalagens primárias, empurrando os proprietários de marcas para designs à base de fibra que se alinham com os objetivos provinciais de desvio de resíduos. As vendas a retalho de alimentos e bebidas atingiram CAD 16,7 mil milhões (USD 13,2 mil milhões) em novembro de 2025, um ganho de 5,6% em termos homólogos que se traduziu diretamente em maiores volumes de cartonagem.[1]Statistics Canada, "The Daily — Retail Commodity Survey, November 2025," statcan.gc.ca As taxas do registo de plásticos impostas ao abrigo da Lei Canadiana de Proteção Ambiental aumentaram os diferenciais de custo entre o cartão e os plásticos rígidos, acelerando a substituição de formatos.[2]Environment and Climate Change Canada, "Plastics Registry," canada.ca Ontário e Quebec, que juntos representam mais de 60% da produção de bens de grande consumo, proporcionam aos conversores nessas províncias vantagens de escala e visibilidade antecipada sobre as alterações nas especificações de embalagem. As cadeias nacionais de supermercados também estão a avaliar os fornecedores com base na sustentabilidade das embalagens, uma métrica que determina cada vez mais o espaço em prateleira para marcas concorrentes. Como resultado, o mercado de cartonagem dobrável do Canadá está a assistir a uma vaga de renovações de design que elevam as mensagens de conteúdo reciclado na embalagem, reforçando a procura de cartonagem e sustentando prémios de preço.

Tendência para a Redução de Peso para Diminuir as Emissões de Transporte

O Plano de Ação para o Transporte Limpo do Transporte Canadá tem como objetivo uma redução de 40% nas emissões de gases com efeito de estufa do transporte de mercadorias até 2030, o que desencadeou projetos de redesign de embalagens com o objetivo de reduzir o peso em gramas por unidade.[3]Transport Canada, "Clean Transportation Action Plan," tc.gc.ca Os conversores estão a implementar estruturas de micro-canelura e revestimentos reciclados de alta resistência que mantêm a resistência ao esmagamento enquanto reduzem o uso de material em até 15%. Os primeiros adotantes na Colúmbia Britânica e Alberta relatam que os formatos de peso reduzido já representam um terço dos novos briefings de projetos, sublinhando como os mandatos de redução de carbono estão a remodelar as prioridades de engenharia de materiais. Os retalhistas nacionais estimam que uma redução de 10% na massa de cartonagem nas suas redes de distribuição canadianas pode desbloquear poupanças anuais de combustível superiores a CAD 1 milhão (USD 0,8 milhões), um incentivo de custo que acelera a adoção. A redução de peso, portanto, não só satisfaz os critérios de sustentabilidade, como também apoia poupanças operacionais, reforçando o seu papel como impulsionador estrutural de crescimento para o mercado de cartonagem dobrável do Canadá.

Expansão dos Requisitos de Embalagem de Cannabis

As regras de embalagem simples e resistência a crianças da Health Canada geraram um nicho de cartonagem dedicado com rigorosos pontos de controlo de conformidade. As vendas a retalho de cannabis totalizaram CAD 478 milhões (USD 377,6 milhões) em novembro de 2025, com um aumento de 4,6% em termos homólogos, e praticamente todos os formatos de produto dependem de cartonagem dobrável que transporta avisos padronizados e características à prova de adulteração. Os grades de sulfato branqueado sólido dominam o segmento porque oferecem opacidade, barreiras de odor e reprodução de impressão nítida exigida pelos gráficos regulamentares. As atualizações frequentes das declarações de aviso obrigatórias tornaram a capacidade de impressão digital essencial, permitindo aos conversores alterar a arte gráfica sem atrasos na criação de chapas. Ontário, Quebec, Alberta e Colúmbia Britânica geram mais de 80% do volume nacional de cannabis, criando centros regionais onde conversores especializados podem amortizar a experiência em conformidade em múltiplas tiragens reduzidas. Esta intensidade regulatória garante um canal fiável e de alta margem para o mercado de cartonagem dobrável canadiano, mesmo quando outros formatos de embalagem competem por quota.

Regulamentos Provinciais de Responsabilidade Alargada do Produtor a Acelerar os Mandatos de Reciclabilidade

A Colúmbia Britânica, Quebec, Ontário e Nova Escócia operam cada uma estruturas de Responsabilidade Alargada do Produtor que cobram taxas específicas por material, com a cartonagem à base de fibra a beneficiar dos calendários mais favoráveis. A Recycle BC atribui avaliações mais baixas ao cartão do que aos laminados multicamada, reduzindo diretamente os custos de faturação para os proprietários de marcas. O programa Éco Entreprises do Quebec registou uma taxa de recuperação de 75% para cartão em 2024, mais do dobro da dos plásticos flexíveis. A Lei de Recuperação de Recursos e Economia Circular de Ontário impõe metas de desvio crescentes, incluindo penalidades financeiras de até CAD 500.000 (USD 357.653) por infração. Para evitar uma matriz de SKU província a província, as marcas multinacionais estão a adotar uma especificação única de cartonagem que satisfaz o teste jurisdicional mais rigoroso, criando efetivamente um padrão quase nacional que incorpora ainda mais a cartonagem dobrável nos portfólios de embalagem primária. Os conversores que demonstram credenciais de conformidade em múltiplas províncias movem-se, portanto, para o topo das listas de licitação, reforçando a sua visibilidade de receitas no mercado de cartonagem dobrável do Canadá.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade no Fornecimento de Fibra Reciclada Após Proibições de Exportação dos EUA | -0.90% | Nacional, mais aguda na Colúmbia Britânica e Quebec | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Energia para Linhas de Conversão de Cartão | -0.70% | Nacional, maior exposição em Ontário e Quebec | Médio prazo (2-4 anos) |

| Pressão Competitiva de Sacos de Pé Flexíveis | -0.50% | Nacional, maior perda de quota em linhas de snacks e petiscos para animais | Longo prazo (≥ 4 anos) |

| Conformidade Intensiva em Capital com a Rotulagem da Health Canada | -0.30% | Nacional, encargo desproporcionado para conversores de menor dimensão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Fornecimento de Fibra Reciclada Após Proibições de Exportação dos EUA

Os participantes do mercado de cartonagem dobrável do Canadá enfrentam compressão de margens sempre que os preços à vista da fibra reciclada sobem, uma vez que os controlos rigorosos de exportação dos EUA limitam os fluxos transfronteiriços. A Natural Resources Canada registou uma queda de 7,5% na produção doméstica de pasta de papel durante 2023, e os grades de impressão e escrita, uma matéria-prima fundamental para o conteúdo reciclado, caíram 22,9%.[4]Natural Resources Canada, "How does the forest sector contribute to Canada's economy?," nrcan.gc.ca As exportações de cartonagem da Colúmbia Britânica caíram 26% em termos homólogos em setembro de 2025, sinalizando que a escassez de fibra está a reduzir a escala de produção. Os conversores em Quebec e Ontário fixam agora contratos de fibra plurianuais para se protegerem contra as oscilações trimestrais de preços, embora essa cobertura reduza a agilidade de abastecimento. O mercado de cartonagem dobrável canadiano carrega, portanto, um prémio de volatilidade de custos incorporado que os concorrentes em regiões com reservas mais profundas de fibra secundária não enfrentam. Para mitigar a pressão, os grandes operadores investem em instalações de reciclagem internas que capturam resíduos de conversão e cartão pós-consumo, mas os independentes de menor dimensão devem absorver os choques de preços ou ceder volume. Até que os decisores políticos dos EUA relaxem os limites de exportação de papel recuperado, a turbulência de fibra continuará a ser um travão estrutural no crescimento do mercado de cartonagem dobrável do Canadá.

Aumento dos Custos de Energia para Linhas de Conversão de Cartão

Os aumentos dos preços da eletricidade e do gás natural em Ontário e Quebec ameaçam as margens de EBITDA dos conversores que operam equipamentos de cura UV e corte a laser com uso intensivo de energia. A Hydro-Québec aumentou as tarifas de energia industrial 3% em abril de 2025, enquanto as tarifas de Ontário subiram 4,2% em 2024. Um aumento de 5% nos serviços públicos pode corroer as margens em até 80 pontos base quando a rentabilidade antes de impostos é em média de 6-9%. O mercado de cartonagem dobrável canadiano valoriza, portanto, as modernizações de eficiência energética, como os variadores de frequência e as estações de cura por LED, mas os desembolsos de capital competem com os investimentos em impressoras digitais e automação. Os conversores de menor dimensão têm dificuldade em garantir contratos favoráveis de uso em horas de ponta, forçando turnos de produção para janelas fora de horas de ponta que complicam a entrega just-in-time. A escalada persistente das tarifas poderia acelerar a racionalização das instalações, concentrando a capacidade em províncias com energia hidroelétrica mais barata e deixando a procura regional mal servida. A inflação energética atua assim como um obstáculo persistente à competitividade do mercado de cartonagem dobrável do Canadá em relação aos seus pares dos EUA, que beneficiam de custos de gás natural mais baixos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Duplos Caminhos de Crescimento para Grades Virgens e Reciclados

A quota de 38,23% detida pelo cartão dobrável em 2025 coloca-o no centro dos SKU de mercearia e domésticos do dia a dia, mas o sulfato branqueado sólido está a liderar o campo com uma CAGR prevista de 7,19% porque as marcas de cosméticos, farmacêuticos e cannabis exigem superfícies de impressão impecáveis e barreiras de humidade. O encerramento da fábrica de La Tuque da Smurfit WestRock removeu 127.000 toneladas de capacidade doméstica de sulfato branqueado sólido, levando os conversores a importar de fábricas maiores dos EUA e a apertar o fornecimento local. Esta pressão eleva os preços unitários ao mesmo tempo que sublinha o posicionamento premium do sulfato branqueado sólido no mercado de cartonagem dobrável canadiano. O kraft não branqueado revestido reciclado continua a ganhar aplicações de nicho em suportes de cerveja artesanal e embalagens múltiplas de snacks orgânicos, onde a estética rústica ressoa com as mensagens de sustentabilidade. O cartão branco, em grande parte confinado a brinquedos e ferragens, compete estritamente no custo de entrega mais baixo e apresenta inovação mínima. Existem, portanto, trajetórias de crescimento paralelas: os bens de grande consumo mainstream dependem de cartão com alto conteúdo reciclado para cumprir os objetivos de custo de Responsabilidade Alargada do Produtor, enquanto os segmentos de prestígio e regulamentados gravitam para o sulfato branqueado sólido de fibra virgem para conformidade e impacto visual. Os conversores que conseguem alternar entre estes substratos sem atrasos na mudança de linha capturarão uma quota desproporcional do mercado de cartonagem dobrável canadiano até 2031.

A maior atividade do comércio eletrónico também influencia a escolha de materiais. As encomendas de mercearia online geram impactos e quedas na última milha que exigem maior resistência à dobra, orientando algumas marcas para grades híbridas de micro-canelura que combinam amortecimento e gráficos. Entretanto, os lançamentos de comestíveis de cannabis requerem sulfato branqueado sólido com barreiras de aroma para evitar a transferência de terpenos, reforçando a procura de fibra virgem. A coexistência de cartão leve e sulfato branqueado sólido premium confirma que os operadores da indústria de cartonagem dobrável do Canadá devem manter inventários de múltiplos grades. Aqueles com integração em fábrica ou contratos de offtake de longo prazo protegem-se contra a escassez de fibra, enquanto os independentes recorrem a taxas de conversão flexíveis para compensar a volatilidade do preço de compra. A agilidade de materiais define, portanto, a vantagem competitiva à medida que o mercado de cartonagem dobrável do Canadá evolui.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tecnologia de Impressão: Os Fluxos de Trabalho Digitais Redefinem a Velocidade e a Rotatividade de SKU

As linhas flexográficas entregaram 44,01% da produção de 2025 graças às altas velocidades e tintas à base de água que cumprem as normas ambientais, mas as impressoras digitais estão a expandir-se a um ritmo de 9,38% porque eliminam os custos de chapas e permitem campanhas de dados variáveis. A cartonagem de cannabis altera o texto legalmente exigido sempre que a Health Canada atualiza os avisos, tornando o digital essencial para uma resposta em conformidade. Da mesma forma, as marcas de snacks diretas ao consumidor lançam sabores sazonais todos os trimestres, exigindo tiragens reduzidas que a economia da flexografia não consegue acomodar. A impressão offset litográfica mantém uma posição em trabalhos de longa tiragem de cosméticos onde os revestimentos de alto brilho devem destacar-se na prateleira, mas a diferença de qualidade para a impressão a jato de tinta de alta resolução estreita-se a cada ciclo de lançamento. A rotogravura é utilizada apenas em projetos de várias centenas de milhares de unidades, como revestimentos de caixas de presente para confeitaria de época. As impressoras híbridas — unidades flexográficas equipadas com módulos digitais — estão a emergir como soluções intermédias para conversores que se protegem contra a incerteza de tiragem.

A capacidade do digital de imprimir códigos QR serializados liga a embalagem física a programas de fidelização online, alinhando-se com os manuais de marketing omnicanal. À medida que os volumes do comércio eletrónico aumentam, as marcas tratam a caixa de envio como um canal de media próprio, impulsionando a procura incremental de gráficos digitais de sangria total em mailers. Os conversores que investem em inspeção inline e gestão de trabalhos baseada na nuvem reduzem os desperdícios de preparação e aceleram o tempo de ciclo do briefing ao envio acabado. Estas capacidades ajudam-nos a ganhar contratos que incorporam volumes anuais mínimos, estabilizando as receitas mesmo quando as tiragens individuais de SKU encurtam. Como os orçamentos de capital são finitos, as instalações que priorizam o digital frequentemente eliminam progressivamente as linhas de offset legadas, remodelando as bases de ativos em todo o mercado de cartonagem dobrável do Canadá.

Por Indústria do Utilizador Final: O Comércio Eletrónico e os Segmentos Regulamentados Aceleram

Alimentos e bebidas retiveram 41,38% das remessas de 2025, ancorados por cereais, confeitaria e pratos congelados, que ainda se movem principalmente através de supermercados físicos. No entanto, a penetração das compras de mercearia online está a crescer, e as bandejas prontas para prateleira que se convertem em unidades de exposição no local estão a emitir novos pedidos de cotação que esbatam as fronteiras entre os papéis primário e secundário no mercado de cartonagem dobrável canadiano. Os formatos específicos para comércio eletrónico estão projetados para crescer a uma CAGR de 9,16%, mais do dobro dos bens de grande consumo legados, à medida que as marcas diretas ao consumidor priorizam a experiência de unboxing personalizada. A saúde e os farmacêuticos continuam a expandir-se porque a população do Canadá envelhece e os volumes de prescrições aumentam. Os mandatos de serialização obrigam cada cartonagem a transportar um código alfanumérico único, consolidando ainda mais a adoção de fluxos de trabalho digitais. Os cuidados pessoais e cosméticos mantêm a procura premium de sulfato branqueado sólido, onde o relevo, a estampagem a folha e o verniz UV localizado criam diferenciação na prateleira.

As marcas de eletrónica sediadas em Ontário estão a substituir as embalagens de plástico moldado por inserções de polpa moldada encaixadas em caixas exteriores de cartonagem, reduzindo o uso de resina e melhorando os grades de reciclabilidade nos quadros de pontuação provinciais. A cannabis continua a ser um destaque, com todos os SKU de flor seca, pré-enrolado e gomas a serem enviados em cartonagem que cumpre as regras de resistência a crianças da Health Canada. Os petiscos para animais de estimação começaram a migrar dos sacos de pé de volta para a cartonagem dobrável para ganhar espaço de exposição para mensagens de sustentabilidade. Os volumes de tabaco continuam o seu declínio secular, mas ainda contribuem com uma tonelagem de base estável. Esta fragmentação obriga os conversores a dominar as nuances regulamentares, de temperatura e de barreira em todos os segmentos, reforçando a complexidade que define as discussões sobre o tamanho do mercado de cartonagem dobrável do Canadá.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Ontário e Quebec juntos controlam aproximadamente dois terços do mercado de cartonagem dobrável canadiano porque concentram o processamento de alimentos, o embalamento farmacêutico e as sedes dos proprietários de marcas. Os conversores da área de Toronto aproveitam janelas de entrega curtas e estúdios de co-design que envolvem os retalhistas em sessões de prototipagem rápida, reduzindo o tempo de chegada à prateleira para lançamentos sazonais. A rede integrada de pasta e papel do Quebec fornece fibra virgem e reciclada com raios de transporte mais curtos, contendo os custos de frete e reduzindo as pegadas de carbono em relação ao cartão importado. A Colúmbia Britânica, embora menor em volume, serve exportadores voltados para a Ásia de marisco e bebidas artesanais, exigindo cartonagem resistente à humidade projetada para contentores frigoríficos. Os produtores de cannabis da província impulsionam gráficos premium que refletem a estética de marca da Costa Oeste, acrescentando à procura de sulfato branqueado sólido.

Alberta beneficia da ciclicidade do setor energético, mas beneficia de uma rede de retalho de cannabis em rápido crescimento que atingiu CAD 478 milhões (USD 341,9 milhões) em novembro de 2025. Os conversores das províncias das pradarias investem em linhas digitais para servir clientes de microcervejarias e snacks artesanais que valorizam tiragens curtas e reordens rápidas. O Canadá Atlântico continua a ser a menor fatia da participação do mercado de cartonagem dobrável do Canadá, mas regista ganhos constantes com base nas exportações de marisco congelado. As instalações de cartonagem de Nova Brunswick capitalizam a proximidade com os compradores da costa leste dos EUA, compensando os limites de escala doméstica. Os territórios do norte geram tonelagem marginal, mas o crescimento populacional no Yukon e Nunavut desperta interesse em formatos leves e de montagem plana que se montam no local para reduzir o volume de frete de entrada.

Os mosaicos regulamentares moldam ainda mais a dinâmica regional. A matriz de taxas da Recycle BC torna a fibra claramente mais barata do que os plásticos multicamada, encorajando uma migração de cartonagem mais rápida do que nas províncias com calendários mais flexíveis. A Lei de Recuperação de Recursos e Economia Circular de Ontário impõe limiares mínimos de desvio que influenciam as diretrizes nacionais das marcas, harmonizando efetivamente os designs em torno do regulamento provincial mais rigoroso. Os conversores capazes de navegar em cada sistema sem personalizar SKU protegem a margem e ampliam o apelo ao cliente, reforçando a dominância da produção centrada em Ontário e Quebec no mercado de cartonagem dobrável do Canadá.

Panorama Competitivo

O mercado permanece moderadamente fragmentado, com uma concentração de nível médio à medida que os independentes regionais coexistem com os grandes grupos globais. A venda da divisão de embalagens da TC Transcontinental à ProAmpac por USD 2,1 mil milhões em março de 2026 removeu um operador verticalmente integrado, redistribuindo volume para rivais capazes de assumir contratos de clientes. A Cascades canalizou CAD 6,9 milhões (USD 5,0 milhões) em melhorias de reciclagem em Kingsey Falls para capturar vantagens de custo de Responsabilidade Alargada do Produtor e proteger o acesso à fibra.

A Graphic Packaging encerrou a sua fábrica de cartão reciclado em East Angus em dezembro de 2025, ilustrando o desgaste por pressão de custos entre os locais menores e menos automatizados. A estratégia centra-se agora na validação da economia circular, na compressão dos prazos de entrega e na amplitude da impressão digital, em vez de na capacidade bruta. A ProAmpac herda a presença da TC Transcontinental no Leste do Canadá e pode fazer venda cruzada de formatos flexíveis juntamente com cartonagem, conferindo-lhe uma amplitude de portfólio que ressoa com as marcas omnicanal.

As certificações de cadeia de custódia FSC e SFI da Cascades são requisitos mínimos na maioria das licitações de retalho, enquanto a Great Little Box Company garante vitórias de nicho ao combinar serviços de design com prazos de entrega de 72 horas. A adoção de automação separa os vencedores dos retardatários; os robôs e a inspeção inline reduzem as taxas de defeitos e os custos de mão de obra, fortalecendo as margens apesar do aumento dos custos de energia. Os conversores lentos a digitalizar ou a documentar a conformidade com critérios ambientais, sociais e de governação arriscam a exclusão das listas de fornecedores estratégicos, uma tendência que empurra a indústria de cartonagem dobrável do Canadá para limiares de capacidade mais elevados.

Líderes da Indústria de Cartonagem Dobrável do Canadá

Smurfit Westrock plc

Graphic Packaging Holding Company

Cascades Inc.

TC Transcontinental Inc.

Atlantic Packaging Products Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A TC Transcontinental finalizou a alienação do seu negócio de embalagens à ProAmpac por USD 2,1 mil milhões, recentrando-se na impressão e nos meios de comunicação digitais.

- Março de 2026: A Cascades investiu CAD 6,9 milhões (USD 5,0 milhões) em Kingsey Falls para aumentar o rendimento de fibra reciclada e alinhar com as estruturas de taxas de Responsabilidade Alargada do Produtor.

- Fevereiro de 2026: A Smurfit WestRock encerrou permanentemente uma máquina de sulfato branqueado sólido de 127.000 toneladas em La Tuque, Quebec, citando ineficiências de escala.

- Janeiro de 2026: A Cascades saiu da Costa Oeste ao vender a sua instalação em Richmond, Colúmbia Britânica, ao Crown Paper Group por CAD 65,5 milhões (USD 47,5 milhões).

Âmbito do Relatório do Mercado de Cartonagem Dobrável do Canadá

O mercado de cartonagem dobrável canadiano refere-se à produção e comercialização de soluções de embalagem à base de cartão que são dobradas em cartonagem para a embalagem, proteção e exposição de uma vasta gama de produtos em indústrias como alimentos e bebidas, saúde, cuidados pessoais e retalho.

O Relatório do Mercado de Cartonagem Dobrável do Canadá é Segmentado por Tipo de Material (Sulfato Branqueado Sólido, Cartão Dobrável, Kraft Não Branqueado Revestido, Cartão Branco, Outros Tipos de Material), Tecnologia de Impressão (Litográfica, Flexográfica, Digital, Rotogravura, Outras Tecnologias de Impressão), Indústria do Utilizador Final (Alimentos e Bebidas, Saúde/Farmacêutica, Cuidados Pessoais e Cosméticos, Elétrico e Eletrónico, Bens Domésticos e Industriais, Tabaco, Comércio Eletrónico e Embalagem Pronta para Prateleira, Outras Indústrias do Utilizador Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sulfato Branqueado Sólido |

| Cartão Dobrável |

| Kraft Não Branqueado Revestido |

| Cartão Branco |

| Outros Tipos de Material |

| Impressão Litográfica |

| Impressão Flexográfica |

| Impressão Digital |

| Impressão por Rotogravura |

| Outras Tecnologias de Impressão |

| Alimentos e Bebidas |

| Saúde e Farmacêutica |

| Cuidados Pessoais e Cosméticos |

| Elétrico e Eletrónico |

| Bens Domésticos e Industriais |

| Tabaco |

| Comércio Eletrónico e Embalagem Pronta para Prateleira |

| Outras Indústrias do Utilizador Final |

| Por Tipo de Material | Sulfato Branqueado Sólido |

| Cartão Dobrável | |

| Kraft Não Branqueado Revestido | |

| Cartão Branco | |

| Outros Tipos de Material | |

| Por Tecnologia de Impressão | Impressão Litográfica |

| Impressão Flexográfica | |

| Impressão Digital | |

| Impressão por Rotogravura | |

| Outras Tecnologias de Impressão | |

| Por Indústria do Utilizador Final | Alimentos e Bebidas |

| Saúde e Farmacêutica | |

| Cuidados Pessoais e Cosméticos | |

| Elétrico e Eletrónico | |

| Bens Domésticos e Industriais | |

| Tabaco | |

| Comércio Eletrónico e Embalagem Pronta para Prateleira | |

| Outras Indústrias do Utilizador Final |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de cartonagem dobrável do Canadá?

O tamanho do mercado de cartonagem dobrável do Canadá é estimado em USD 1,28 mil milhões em 2026 e está projetado para atingir USD 1,78 mil milhões até 2031.

Qual segmento está a crescer mais rapidamente na cartonagem dobrável no Canadá?

Prevê-se que as aplicações de comércio eletrónico e embalagem pronta para prateleira se expandam a uma CAGR de 9,16% até 2031 devido ao aumento da penetração das compras de mercearia online.

Por que razão o sulfato branqueado sólido está a ganhar quota?

O sulfato branqueado sólido oferece superior capacidade de impressão e propriedades de barreira exigidas pelas marcas de cosméticos, farmacêuticos e cannabis, impulsionando uma CAGR projetada de 7,19% até 2031.

Como é que as taxas provinciais de Responsabilidade Alargada do Produtor estão a moldar as escolhas de materiais?

As províncias cobram taxas mais baixas sobre a cartonagem de fibra reciclável do que sobre os plásticos multicamada, incentivando os proprietários de marcas a mudar para formatos de cartão para controlar os custos de conformidade.

Qual é o papel da impressão digital no crescimento do mercado?

As impressoras digitais permitem arte gráfica de dados variáveis e renovações rápidas de SKU, tornando-as essenciais para a embalagem de cannabis e as estratégias de marca direta ao consumidor.

Quais regiões dominam a procura de cartonagem dobrável?

Ontário e Quebec juntos geram cerca de dois terços da procura nacional graças a densos clusters de processamento de alimentos, farmacêuticos e sedes de marcas.

Página atualizada pela última vez em: