Tamanho e Participação do Mercado de Armários

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

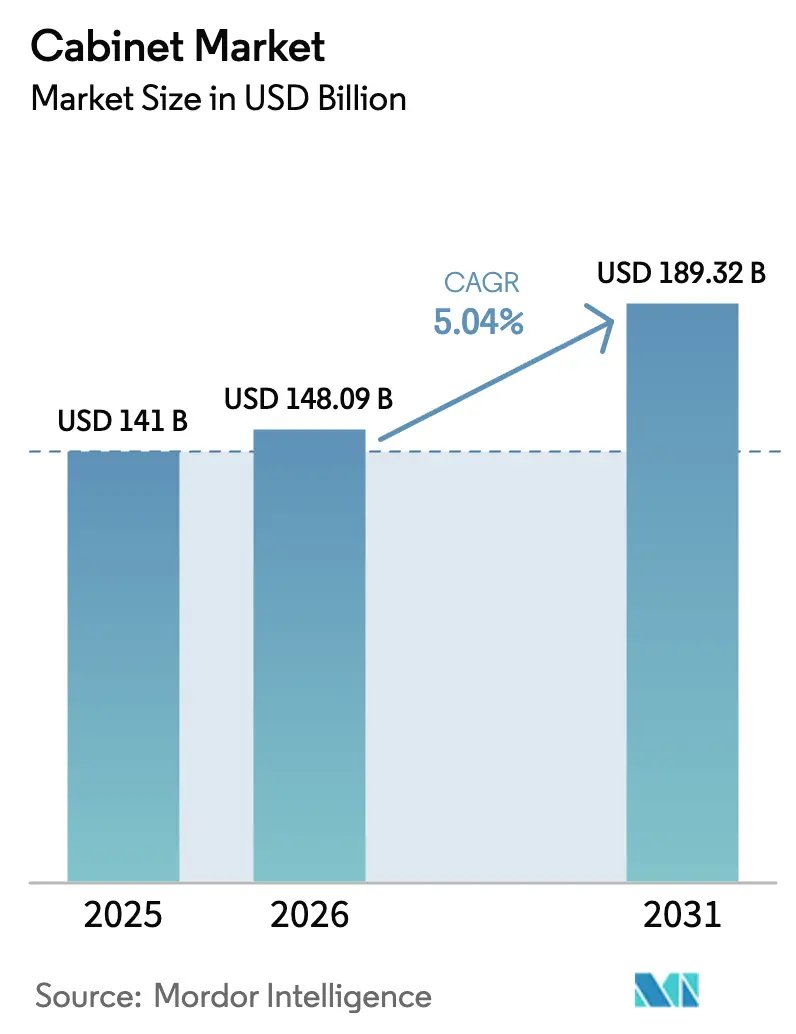

| Tamanho do Mercado (2026) | 148.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 189.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armários por Mordor Intelligence

Espera-se que o tamanho do mercado de armários cresça de USD 141 bilhões em 2025 para USD 148,09 bilhões em 2026 e está previsto para atingir USD 189,32 bilhões até 2031 a uma CAGR de 5,04% no período de 2026 a 2031. O mercado de armários inclui armários de cozinha, pias de banheiro e outros sistemas de armazenamento para ambientes residenciais e comerciais, com crescimento sustentado por mudanças no mix de produtos, realinhamento de canais e influências regulatórias e de design que moldam o comportamento de compra e o posicionamento competitivo. A demanda está sendo antecipada pela atividade de reforma, pela adoção de layouts modulares e sem moldura em espaços urbanos restritos e por uma participação crescente de jornadas de descoberta e compra online que estão remodelando a curva de custo de atendimento para fabricantes e varejistas. Os efeitos de mix são visíveis no crescimento mais rápido das linhas prontas para montar, na dominância sustentada dos materiais de madeira ao lado de uma recuperação nas instalações externas à base de metal e na contínua mudança dos compradores comerciais em direção a soluções padronizadas e duráveis que encurtam os ciclos de instalação. As cadeias de suprimentos globais permanecem sensíveis a tarifas, oscilações nos custos de insumos e requisitos de certificação, que coletivamente direcionam o mercado de armários para materiais em conformidade, processos energeticamente eficientes e documentação verificável de cadeia de custódia para insumos de madeira.

Principais Conclusões do Relatório

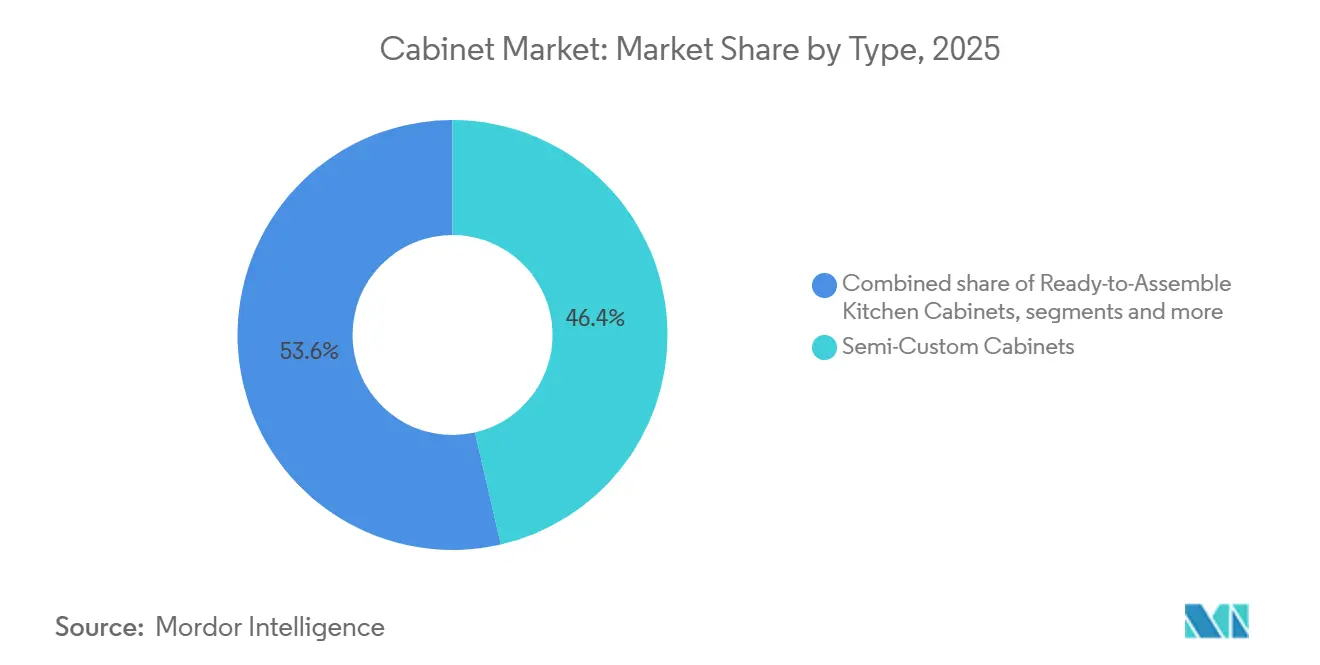

- Por tipo, as configurações semipersonalizadas lideraram com uma participação de mercado de 46,39% em 2025, a maior participação de mercado de armários entre os tipos de produtos. Projeta-se que o tamanho do mercado de armários para configurações prontas para montar se expanda a uma CAGR de 7,26% até 2031.

- Por aplicação, os armários de cozinha representaram uma participação de 69,39% em 2025, a maior participação de mercado de armários por aplicação. Prevê-se que o tamanho do mercado de armários para armários de banheiro cresça a uma CAGR de 7,87% até 2031.

- Por material, a madeira deteve uma participação de 71,84% em 2025, a principal participação de mercado de armários por material. Projeta-se que o tamanho do mercado de armários para armários metálicos cresça a uma CAGR de 6,37% até 2031.

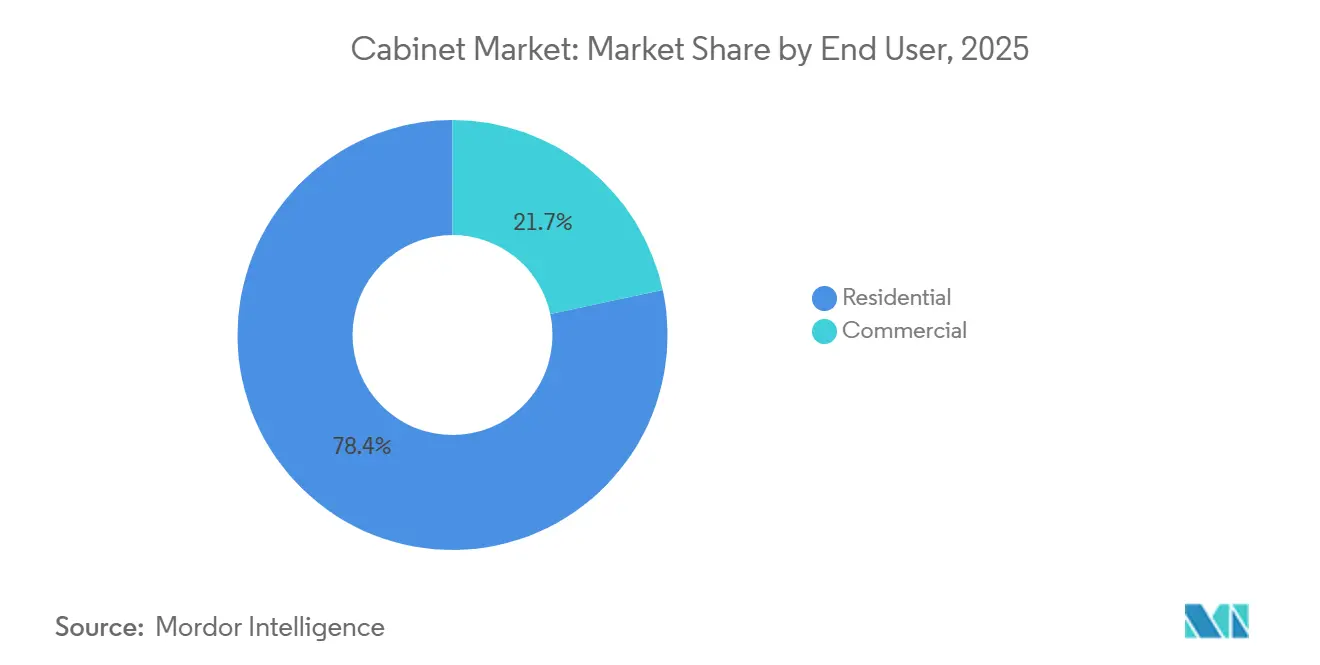

- Por usuário final, o segmento residencial representou uma participação de 78,35% em 2025, a maior participação de mercado de armários por usuário final. Espera-se que o tamanho do mercado de armários para projetos comerciais cresça a uma CAGR de 8,24% até 2031.

- Por canal de distribuição, o canal offline deteve uma participação de 66,36% em 2025, a maior participação de mercado de armários por canal. Projeta-se que o tamanho do mercado de armários para canais online cresça a uma CAGR de 9,39% até 2031.

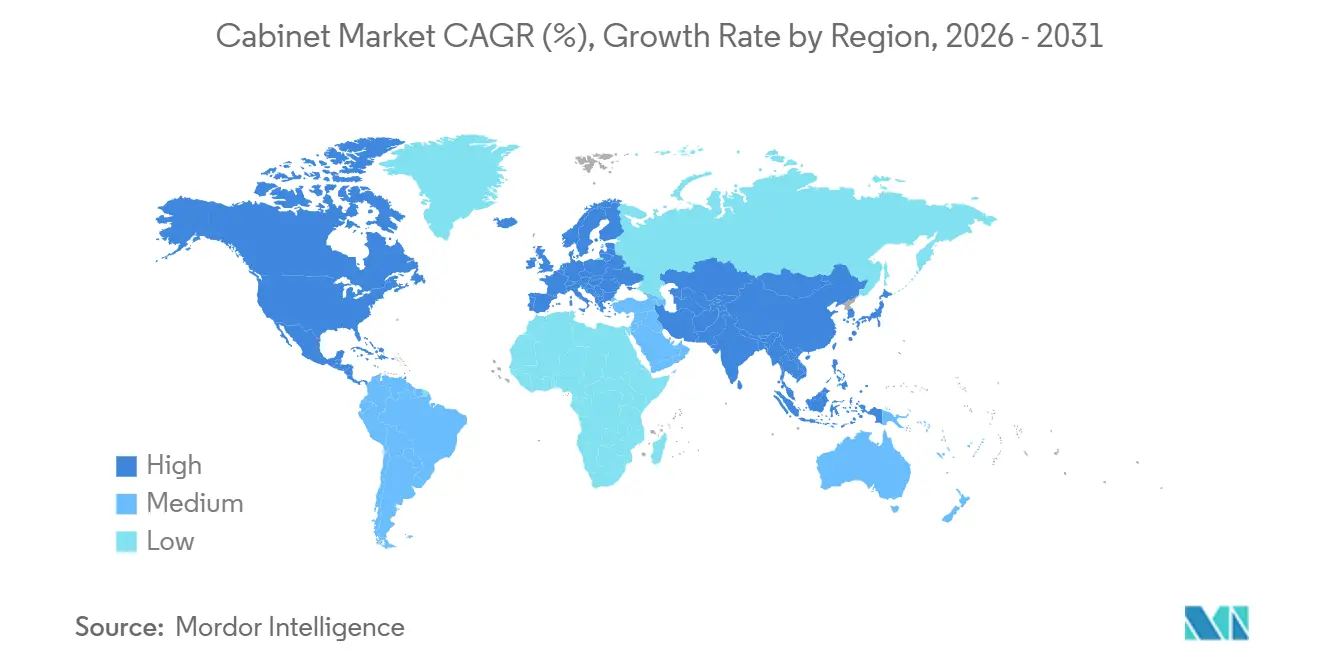

- Por geografia, a América do Norte liderou com uma participação de 38,39% em 2025, a maior participação de mercado de armários por região. Prevê-se que o tamanho do mercado de armários para a Ásia-Pacífico se expanda a uma CAGR de 8,38% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Armários

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ampla mudança em direção a layouts de cozinha sem moldura e modulares | +1.3% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Boom na construção multifamiliar e aumento nas reformas favorecendo linhas de estoque e prontas para montar | +1.0% | América do Norte, Europa, Ásia-Pacífico Urbana | Curto prazo (até 2 anos) |

| Aceleração do crescimento do comércio eletrônico em móveis de cozinha e banheiro | +0.8% | América do Norte, Europa Ocidental, Global | Médio prazo (2 a 4 anos) |

| Melhorias em áreas de convivência ao ar livre e hotelaria impulsionando armários resistentes às intempéries | +0.6% | América do Norte, Europa, Ásia-Pacífico/Oriente Médio e África de Resorts | Médio prazo (2 a 4 anos) |

| Impulso orientado por políticas para madeira certificada e insumos reciclados | +0.4% | Europa, América do Norte, Ásia-Pacífico Urbana | Longo prazo (4 anos ou mais) |

| Surgimento de soluções de armários inteligentes habilitados por IoT | +0.7% | China, América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Ampla mudança em direção a layouts de cozinha sem moldura e modulares

Os armários sem moldura, com construção de acesso total, estão ganhando participação de mercado ao eliminar a moldura frontal. Esse design permite gavetas mais largas, frentes de sobreposição total e maior rendimento interno, oferecendo ganhos de quase dois dígitos em armazenamento dentro do mesmo espaço. O mercado de armários expandiu as opções sem moldura, com foco em apartamentos urbanos e residências menores, onde a otimização do espaço e a estética minimalista são fundamentais. A influência do design europeu permanece forte, com ferramentas de planejamento modular permitindo que proprietários e instaladores configurem layouts sem moldura com acessórios de armazenamento integrados. Os varejistas globais estão ampliando os formatos de planejamento e pedido para cozinhas e armazenamento de banheiros, simplificando as decisões por meio de visualização, design digital e sortimentos selecionados. Os varejistas de grande formato estão abrindo novos pontos de planejamento e pedido, aumentando a conscientização e o acesso a configurações sem moldura e modulares.

Boom na construção multifamiliar e aumento nas reformas favorecendo linhas de estoque e prontas para montar

O mercado de armários está se beneficiando da atividade resiliente de reformas e dos pipelines de construção multifamiliar que favorecem especificações padronizadas e repetíveis adequadas aos formatos de estoque e prontos para montar. Os ciclos de substituição de armários geralmente ficam na faixa de 15 a 20 anos, o que mantém um ritmo constante de demanda nos canais de reparo e reforma e apoia atualizações de produtos que enfatizam função, armazenamento e melhorias de fluxo de trabalho em cozinhas e banheiros. As linhas prontas para montar que atendem a orçamentos mais apertados e janelas de instalação mais rápidas continuam a crescer, auxiliadas pela crescente descoberta digital e por configuradores que simplificam o layout e os pedidos por meio de escolhas guiadas e visualização. A atividade de reforma na América do Norte permaneceu favorável no início de 2026, com projetos liderados por profissionais se estabilizando mesmo enquanto os proprietários recalibram os orçamentos para armários, superfícies e acessórios[1]NAHB.ORG O Mercado de Habitação Multifamiliar Vai Declinar em 2024 enquanto o Mercado de Reformas Se Manterá Estável | NAHB. A mudança de mix em direção a configurações de estoque e prontas para montar é reforçada pela velocidade de entrega, simplicidade de instalação e ampla disponibilidade em centros de materiais de construção, redes de revendedores e sites diretos ao consumidor que, juntos, ampliam o alcance para segmentos sensíveis ao preço.

Aceleração do crescimento do comércio eletrônico em móveis de cozinha e banheiro

A penetração do comércio eletrônico acelera nas categorias de móveis para banheiro e cozinha globalmente, complementando os canais tradicionais conforme observado pela Associação Nacional de Cozinha e Banheiro em relatórios de perspectivas do setor[2]Marcas Registradas da NKBA https://kb.nkba.org/research/2025-kitchen-bath-market-outlook-july-update/. As plataformas digitais aumentam a acessibilidade para produtos de armários, com segmentos de varejo norte-americanos reportando crescimento conservador vinculado às tendências online. O fornecimento transfronteiriço europeu apoia a distribuição de armários de banheiro. Os mercados da Ásia-Pacífico lideram em volume para o comércio eletrônico de móveis para o lar. As perspectivas das associações observam que a transparência de preços influencia as vendas de armários por meio de modelos híbridos. O crescimento da infraestrutura digital no Oriente Médio auxilia a penetração em áreas emergentes. Os membros da Associação de Fabricantes de Armários de Cozinha destacam o comércio eletrônico complementar em meio à dependência de showrooms.

Melhorias em áreas de convivência ao ar livre e hotelaria impulsionando armários resistentes às intempéries

As tendências de hotelaria e convivência ao ar livre elevam a demanda por armários externos resistentes às intempéries globalmente, apoiadas pelo crescimento sustentado do turismo, com chegadas internacionais aumentando 5% nos primeiros nove meses de 2025, segundo dados da Organização Mundial do Turismo da ONU. Mais de 1,1 bilhão de turistas viajaram internacionalmente até setembro de 2025, impulsionando melhorias em resorts e locais que exigem armários duráveis[3]Turismo Internacional da Organização Mundial do Turismo da ONU https://www.untourism.int/news/international-tourist-arrivals-up-5-in-the-first-nine-months-of-2025. Os desenvolvimentos costeiros da América do Norte priorizam materiais resilientes para espaços externos. As expansões de hotelaria no Oriente Médio focam em integrações de luxo resistentes às intempéries. O ecoturismo europeu incorpora armários externos sustentáveis. As regiões costeiras da Ásia-Pacífico enfatizam unidades modulares e duráveis. O barômetro da Organização Mundial do Turismo da ONU indica demanda resiliente impulsionando aplicações comerciais de armários externos em diferentes climas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Oscilações nos custos de madeira e painéis comprimindo as margens dos produtores | −0.9% | Global, maior exposição na América do Norte | Curto prazo (até 2 anos) |

| Lacuna persistente de mão de obra qualificada em carpintaria prolongando os prazos de entrega | −0.6% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Tarifas e decisões antidumping perturbando as cadeias de suprimentos de produtos prontos para montar | −0.4% | América do Norte, Europa, polos de fabricação asiáticos | Médio prazo (2 a 4 anos) |

| Altas taxas de hipoteca reduzindo os gastos dos proprietários com reformas | −0.3% | América do Norte | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Oscilações nos custos de madeira e painéis comprimindo as margens dos produtores

A volatilidade dos preços dos insumos tem pesado sobre o mercado de armários porque a madeira e os painéis representam uma parcela significativa das estruturas de custo dos produtos acabados, o que comprime as margens ou força ajustes de preços de repasse que podem reduzir a demanda. Os índices de preços de madeira para estruturas nos Estados Unidos registraram quedas mês a mês no final de 2025, mas permaneceram mais altos do que no ano anterior, o que ilustra a incerteza que as equipes de compras devem gerenciar ao longo dos trimestres. As tarifas sobre madeira serrada de coníferas canadense aumentaram durante 2025 e, combinadas com as taxas antidumping, elevaram o ônus transfronteiriço efetivo sobre os principais insumos de madeira que fluem para muitos componentes de armários enviados para as plantas nos Estados Unidos. Em paralelo, os produtores de armários citaram pressões de custos de resinas e adesivos para substratos de aglomerado e MDF e reduziram as janelas de bloqueio de preços em licitações para limitar a exposição a oscilações rápidas nos preços dos insumos e sobretaxas. Nesse ambiente, o mercado de armários está enfatizando alternativas de design orientado ao valor, otimização de mix e disciplina de estoque, ao mesmo tempo em que reforça a conformidade com os limites de emissões de madeira composta do CARB e do Título VI do TSCA, que permanecem requisitos de acesso ao mercado inegociáveis.

Lacuna persistente de mão de obra qualificada em carpintaria prolongando os prazos de entrega

A escassez de mão de obra qualificada em carpintaria, marcenaria e instalação continua a estender os prazos de entrega para projetos premium e personalizados, o que leva alguns compradores a optar por opções semipersonalizadas e de estoque que podem ser entregues mais rapidamente. Em 2025, a maioria das empresas de cozinha e banheiro relatou escassez moderada a grave de mão de obra, refletindo desafios de recrutamento que influenciam diretamente o agendamento, o rendimento e a satisfação do cliente. O mercado de armários está respondendo com investimentos em treinamento, fluxos de trabalho de design digital e automação de fábrica para reduzir gargalos, estabilizar a qualidade e melhorar a consistência da instalação no local de trabalho. As empresas em todo o ecossistema de produtos de construção destacaram a necessidade de ampliar os programas de aprendizagem e os esforços de retenção para atrair novos talentos para os ofícios, o que permanece crítico à medida que trabalhadores experientes se aposentam. No curto prazo, os elevados requisitos salariais para instaladores experientes e os longos atrasos em oficinas personalizadas continuam a reforçar a demanda por ofertas modulares bem especificadas que podem ser instaladas eficientemente por equipes menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Configurações Prontas para Montar Lideram o Crescimento Apesar da Dominância dos Semipersonalizados

Os armários semipersonalizados dominam o mercado com uma participação de mercado de 46,39% em 2025, oferecendo um equilíbrio entre personalização e eficiência de custo que se adapta aos orçamentos de reforma e aos padrões dos construtores. Sua variedade em estilos de portas, acabamentos e opções de armazenamento atrai profissionais de design e instaladores, equilibrando estética com disponibilidade. Os armários personalizados permanecem um nicho para projetos premium, apesar dos desafios de mão de obra e prazo de entrega, enquanto os armários de estoque apoiam programas de construtores em larga escala focados em velocidade e uniformidade. A modularidade está ganhando força nos segmentos semipersonalizados e personalizados, à medida que os fabricantes simplificam as plataformas para aumentar a escalabilidade, a intercambiabilidade e a eficiência de custos. Espera-se que os armários semipersonalizados mantenham sua liderança, enquanto os armários prontos para montar crescem rapidamente, impulsionados pela velocidade de entrega e considerações de custo.

Prevê-se que os armários prontos para montar cresçam a uma CAGR de 7,26% até 2031, apoiados por sortimentos online, planejadores visuais e espaços em centros de materiais de construção voltados para compradores conscientes de custos e pequenos empreiteiros. Os varejistas estão adotando formatos de planejamento e pedido, suporte de design e pontos de retirada para reduzir custos e prazos de entrega. A instalação simples dos produtos prontos para montar reduz a necessidade de mão de obra qualificada, abordando a escassez de mão de obra. As marcas líderes estão aprimorando as ferramentas digitais para configuração de layout, exploração de acabamentos e listas prontas para compra compatíveis com embalagens de produtos prontos para montar. Esses avanços devem impulsionar a participação de mercado dos produtos prontos para montar, enquanto os armários semipersonalizados permanecem centrais nas regiões com forte atividade de reforma.

Por Aplicação: Dominância da Cozinha com Aceleração das Pias de Banheiro

Os armários de cozinha representaram 69,39% do tamanho do mercado de aplicações em 2025, destacando seu papel central nos gastos com reformas e nas especificações de novas residências. As cozinhas exigem mais metragem linear, armazenamento mais profundo e maior uso de ferragens e acessórios do que outros cômodos, resultando em maior receita por projeto. A crescente adoção de despensas de altura total, armazenamento oculto e sistemas organizacionais integrados aumenta os materiais vinculados às linhas de armários e acessórios. Os painéis de eletrodomésticos integrados e os recursos prontos para painéis aumentam o apelo estético dos armários, apoiando preços premium nas faixas médias a altas. Esses fatores mantêm as cozinhas dominantes no mercado de armários, mesmo com outros cômodos expandindo o uso de armários.

Projeta-se que os armários de banheiro cresçam a uma CAGR de 7,87% até 2031, impulsionados pela demanda por pias com energia integrada, organizadores de gavetas e acabamentos em grão de madeira ou texturizados. O armazenamento ao alcance das mãos permanece uma prioridade, incentivando gavetas mais profundas, gavetas deslizantes e melhor utilização vertical ao redor de pias e espelhos. Soluções de armazenamento personalizadas para rotinas de higiene pessoal, eletrodomésticos para cabelos e carregamento oculto de dispositivos estão ganhando força. A durabilidade e a conformidade com baixo teor de compostos orgânicos voláteis são críticas nos banheiros, influenciando o desenvolvimento de produtos ao lado das tendências de design. À medida que os ciclos de reforma avançam pelos banheiros principais e secundários, os fornecedores estão alinhando suas ofertas para capturar melhorias em residências unifamiliares e multifamiliares.

Por Material: Retenção da Madeira com Ganhos do Metal nos Segmentos Externos

A madeira detém uma participação de mercado de 71,84% em 2025, impulsionada por suas texturas naturais, acabamentos variados e opções certificadas que atendem aos padrões de emissões e cadeia de custódia. Os consumidores preferem o grão de madeira visível nas portas e frentes de gavetas, especialmente em acabamentos quentes e naturais para espaços modernos e de transição. Os fabricantes de armários cada vez mais obtêm madeira certificada sob os programas FSC e PEFC e garantem conformidade com os padrões de emissões CARB e Título VI do TSCA. As empresas com fornecimento na América do Norte e Europa enfatizam a rastreabilidade e o manejo florestal responsável, alinhando-se com programas de construção sustentável preferidos por incorporadores e compradores institucionais, ao mesmo tempo em que reduzem os riscos regulatórios.

Projeta-se que os armários metálicos cresçam a uma CAGR de 6,37% até 2031, apoiados por cozinhas externas, locais de hotelaria e aplicações de alta durabilidade. O aço inoxidável, incluindo variantes de grau marinho, é valorizado pela resistência à corrosão, fácil limpeza e longevidade em instalações à beira-mar e próximas a piscinas. As opções de polímero, como armários externos de PEAD, estão se expandindo devido à resistência à água e aos raios UV, baixa manutenção e reciclabilidade. O crescimento dos espaços de convivência ao ar livre com armazenamento integrado, pias e refrigeração impulsiona a demanda por armários metálicos e de polímero ao lado de superfícies de pedra e composto. Espera-se que a participação de mercado do metal cresça em projetos externos de alto padrão, enquanto a madeira permanece dominante em aplicações residenciais e comerciais internas.

Por Usuário Final: Maioria Residencial com Expansão Comercial

Os usuários finais residenciais representaram 78,35% da demanda de armários em 2025, destacando a importância das residências unifamiliares e multifamiliares no mercado. Os proprietários priorizam melhorias em cozinhas e banheiros para valorização na revenda e funcionalidade diária, impulsionando demanda consistente por armários. As residências mais antigas na América do Norte e Europa sustentam os ciclos de substituição, mesmo durante desacelerações na construção de novas residências, mantendo as redes de revendedores e os centros de materiais de construção ativos. Os fabricantes mantiveram fluxos constantes nos canais de varejo e construtores em 2025, apesar dos mixes de produtos normalizados e da precificação disciplinada no pós-pandemia. O suporte de design acessível e os serviços de planejamento de projetos permitem que os compradores residenciais alinhem as melhorias com orçamentos e cronogramas, atendendo às necessidades funcionais e de conformidade.

Projetos comerciais, incluindo hotelaria, escritórios, varejo, saúde e educação, devem crescer a uma CAGR de 8,24% até 2031. Incorporadores e proprietários de instalações focam em acabamentos duráveis, componentes padronizados e instalações rápidas. O setor de armários atende a essas necessidades com soluções que equilibram estética e peças substituíveis, reduzindo os custos do ciclo de vida em áreas de alto tráfego. As metas de construção sustentável e os padrões de qualidade do ar interno influenciam as especificações, com revestimentos de baixo teor de compostos orgânicos voláteis e madeira composta em conformidade frequentemente citados. Os grandes empreendimentos multifamiliares impulsionam o crescimento ao usar pacotes uniformes de armários para instalações e rotatividades eficientes. O mercado de armários está bem posicionado para fornecer sistemas escaláveis e em conformidade em portfólios e regiões.

Por Canal de Distribuição: Dominância do Canal Offline com Crescimento Acelerado do Online

Os canais offline dominam o mercado de armários com uma participação de 66,36%, impulsionados por showrooms especializados, redes de revendedores e centros de materiais de construção que oferecem experiências táteis com produtos, design profissional e serviços de instalação. Esses canais se beneficiam do treinamento dos fabricantes, investimentos em exposição e marketing cooperativo, permitindo que designers e equipes de vendas gerenciem projetos complexos de cozinha e banheiro. Os fabricantes com fortes parcerias no varejo e com construtores enfatizam a importância dos canais offline para projetos de alta complexidade e soluções personalizadas. Os serviços integrados na loja, como medição, layout e suporte logístico, simplificam o gerenciamento de projetos do planejamento à instalação. Os canais offline permanecem vitais para projetos intensivos em serviços e compradores que buscam colaboração de design presencial.

Projeta-se que as plataformas online cresçam a uma CAGR de 9,39% até 2031, impulsionadas por configuradores, ferramentas de visualização e pedidos diretos para linhas prontas para montar e semipersonalizadas. Os varejistas e marcas estão mesclando experiências digitais e físicas com ferramentas de planejamento virtual e agendamento de consultas, reduzindo o atrito na pesquisa e na compra. Os investimentos em localizadores de produtos fáceis de usar, visualização em realidade aumentada e conteúdo claro melhoram a compreensão do consumidor sobre construção, acabamentos e opções de armazenamento. Os grandes varejistas estão expandindo os híbridos online-offline com pontos de planejamento e pedido e locais de retirada localizados, reduzindo custos e melhorando a confiança do comprador. Esses avanços reformulam a seleção de armários, alcançando consumidores conscientes do orçamento enquanto mantêm os padrões de conformidade e serviço.

Análise Geográfica

A América do Norte representou 38,39% do tamanho do mercado de armários em 2025, com os Estados Unidos liderando devido à forte atividade de reformas e a uma rede bem estabelecida de revendedores e centros de materiais de construção. As vendas mensais flutuaram à medida que a normalização de preços, preocupações com tarifas e gerenciamento de estoque levaram a compras cautelosas. As tendências de vendas em armários de estoque, semipersonalizados e personalizados refletiram as condições macroeconômicas, a sazonalidade e as variações regionais de projetos. A volatilidade dos preços da madeira e as tarifas sobre madeira serrada de coníferas canadense complicaram o planejamento, enquanto os padrões de emissões de formaldeído influenciaram o fornecimento de madeira composta. O mercado permaneceu impulsionado por projetos de reparo e reforma, demanda constante por semipersonalizados e maior uso de ferramentas online para pacotes prontos para montar e de estoque.

A Europa serve como um importante polo de fabricação e design de armários, com alta demanda por designs sem moldura e modulares apoiados por fornecedores avançados e parceiros de maquinário. A Alemanha lidera nas categorias de armazenamento, enquanto os padrões de sustentabilidade, circularidade e produção energeticamente eficiente moldam a demanda regional. Os fabricantes focam em madeira certificada, compostos de baixa emissão e acabamentos à base de água para atender às regulamentações e às expectativas dos consumidores. Os varejistas com bases de fabricação europeias investem em capacidade e automação para cozinhas e sistemas de armazenamento, aproveitando escala e conformidade. A estabilização das condições macroeconômicas deve impulsionar um crescimento moderado em reformas e construção nova seletiva, com foco em designs premium e sustentáveis.

Projeta-se que a Ásia-Pacífico cresça a uma CAGR de 8,38% até 2031, impulsionada pela urbanização, aumento de renda e adoção de cozinhas de estilo ocidental adaptadas a espaços menores. O setor de móveis da China experimentou variabilidade de receita e lucro em 2025 devido a condições mistas de demanda e custo. Os fornecedores regionais estão se expandindo para o Sudeste Asiático e o Oriente Médio, incorporando planejamento digital e plataformas modulares em showrooms. O mercado enfatiza valor, armazenamento compacto e instalação rápida, juntamente com conformidade com madeira certificada e padrões de emissões. Os investimentos em infraestrutura de varejo devem impulsionar as vendas de armários assistidas online e a adoção de produtos prontos para montar no período de previsão.

Panorama regulatório

O mercado de armários opera sob regimes cada vez mais rigorosos de conformidade ambiental e de materiais, que afetam o abastecimento de madeira, os insumos de madeira composta e o comércio transfronteiriço. Nos Estados Unidos, o TSCA Título VI e os limites de formaldeído alinhados ao CARB para produtos de madeira composta (40 CFR Parte 770) permanecem como requisitos essenciais de acesso ao mercado para armários que utilizam compensado de madeira dura, MDF e aglomerado. Os produtores de produtos laminados são designados como produtores de painéis para determinados produtos a partir de 22 de março de 2024. Em fevereiro de 2026, a EPA dos EUA propôs atualizações às Normas de Emissão de Formaldeído para Produtos de Madeira Composta, com foco em novos métodos de teste de controle de qualidade e maior atenção à conformidade para fornecedores de painéis, fabricantes de armários e importadores.

Na Europa, o Regulamento da UE sobre Desmatamento (EUDR) acrescenta requisitos de diligência devida para produtos relacionados à madeira, incluindo rastreabilidade baseada em geolocalização, com datas de aplicação estabelecidas para 30 de dezembro de 2026 (grandes e médios operadores) e 30 de junho de 2027 (micro e pequenos operadores). A Comissão Europeia emitiu medidas adicionais de apoio à implementação em julho de 2026, incluindo atualizações às ferramentas de escopo de produtos (atualizações do Anexo I), reforçando a necessidade de as cadeias de suprimentos de armários documentarem a cadeia de custódia dos insumos de madeira. No lado comercial, as tarifas da Seção 301 dos EUA continuam a influenciar os custos desembarcados das importações de móveis do Capítulo 94 do HTS, particularmente produtos de origem chinesa, moldando decisões de abastecimento para linhas de armários RTA e de faixa de valor.

Análise da cadeia de valor

A cadeia de valor de armários começa com matérias-primas e componentes upstream, incluindo madeira serrada de madeira dura, compensado/MDF/aglomerado, resinas e adesivos, revestimentos e ferragens como dobradiças e trilhos, além de embalagens. A conformidade (regras de madeira composta alinhadas ao TSCA Título VI/CARB) e a volatilidade de preços na madeira serrada e nos insumos de painéis moldam as estratégias de aquisição. Os fabricantes midstream convertem painéis e madeira serrada em corpos, portas e sistemas de gavetas por meio de usinagem, acabamento e montagem, depois combinam esses itens com ferragens e acessórios para formatos de estoque, semi-personalizados, personalizados e prontos para montar (RTA). Restrições de carpintaria e instalação aumentam o foco em design para manufatura, padronização e modularidade pronta de fábrica, enquanto as necessidades de certificação e documentação para insumos de madeira ampliam a qualificação de fornecedores e as atividades de auditoria.

A distribuição downstream depende de centros de materiais de construção, revendedores/showrooms de cozinha e banho, canais de construtoras e comércio eletrônico direto ao consumidor, com uso crescente de planejadores digitais e configuradores que deslocam o trabalho pré-venda para a descoberta e cotação online. A logística e a política comercial permanecem variáveis de custo de atendimento tanto para componentes quanto para armários acabados, especialmente para conjuntos RTA dependentes de importação. A exposição tarifária e a fiscalização aduaneira ampliam o papel da diversificação de fontes, do nearshoring e do posicionamento de estoque, enquanto modelos híbridos de atendimento (entrega em casa, entrega em loja e retirada local) cada vez mais coexistem com a entrega de projetos e serviços de instalação orientados por showroom.

Cenário Competitivo

O mercado de armários na América do Norte e em partes da Europa é moderada a altamente consolidado, com portfólios de marcas, redes de revendedores e parcerias de varejo oferecendo vantagens significativas de escala. Os principais fabricantes simplificaram as plataformas de produtos e melhoraram a utilização das plantas em 2025, reinvestindo as economias em automação, ferramentas digitais e serviços. Uma fusão importante de ações entre duas proeminentes marcas de armários norte-americanas focou em compras, otimização de fabricação e eficiências de custos gerais. Os grandes varejistas de móveis para o lar expandiram suas ofertas de armários por meio de formatos de planejamento e pedido, priorizando o planejamento de sistemas de cozinha e banheiro em novos locais metropolitanos nos Estados Unidos. Os organismos de certificação e os reguladores continuaram a impulsionar a diferenciação competitiva, recompensando os investimentos iniciais em cadeia de custódia, materiais de baixa emissão e eficiência energética.

MasterBrand reportou vendas líquidas de USD 2.700,4 milhões no exercício fiscal de 2024 e EBITDA ajustado de USD 363,6 milhões. Uma aquisição de marca de armários em 2024 expandiu seu alcance de canal e contribuiu para as vendas líquidas. American Woodmark, com vendas líquidas de USD 1.709,6 milhões no exercício fiscal de 2025, otimizou suas operações, incluindo o fechamento de uma instalação na Virgínia como parte de uma iniciativa de custo e serviço. Em agosto de 2025, as duas empresas anunciaram uma fusão de ações visando USD 90 milhões em receita anual dentro de três anos e crescimento do lucro por ação diluído ajustado até o segundo ano após o fechamento[4]American Woodmark Corporation, "Relatório Anual AWC 2025," American Woodmark, americanwoodmark.com. Essas estratégias enfatizam a padronização de plataformas, a otimização de redes e a habilitação digital para melhorar o serviço e reduzir os custos unitários.

Os varejistas globais sustentaram o crescimento relacionado a armários em 2025, com as vendas online superando um quarto do faturamento da maior marca de móveis para o lar. Esse varejista abriu 66 novos pontos de venda, com foco em sistemas de cozinha, banheiro e closet nos Estados Unidos, apoiado por um investimento omnicanal de vários bilhões de dólares. Os Estados Unidos mantiveram uma tarifa de 25% da Seção 232 sobre determinadas importações de armários, adiando um aumento planejado para 50% até janeiro de 2027, adicionando complexidade para importadores e compradores sensíveis ao preço. A conformidade com o Título VI do TSCA e a Fase 2 do CARB influenciou as estratégias de materiais, particularmente para produtos de madeira composta e acabamentos. Os fabricantes e varejistas focaram na otimização de canais, planejamento digital e materiais certificados para impulsionar a diferenciação e a resiliência no mercado de armários.

Líderes do Setor de Armários

IKEA

Masco Corporation

American Woodmark Corp.

Cabinetworks Group

Oppein Home Group Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os fluxos de trabalho de design a fabricação digitalmente conectados criam espaço para os produtores de armários encurtarem os ciclos de cotação a pedido e reduzirem o retrabalho, particularmente em programas semi-personalizados e RTA que dependem de altas contagens de SKU e requisitos de giro rápido. Um sinal concreto é a atualização do CABINET VISION da Hexagon em junho de 2026, que adicionou o True Shape Nesting e a integração Blum EasyStick para automatizar os cálculos de posição de fixação, apoiando maior rendimento de material e produção mais padronizada. À medida que a descoberta via comércio eletrônico se expande para projetos de cozinha e banho, fabricantes e varejistas que combinam ferramentas de visualização e configuração com documentação pronta para instaladores e seleção de materiais conforme (limites de madeira composta alinhados ao TSCA Título VI/CARB) podem reduzir o custo de atendimento mantendo a conversão em showroom e canal profissional.

Ferramentas de automação e agendamento também criam um caminho para aliviar o gargalo de mão de obra qualificada destacado no mercado, deslocando a expansão de capacidade do trabalho personalizado intensivo em mão de obra para plataformas modulares repetíveis. Programas do setor, como o roteiro 2026-2030 do Singapore Furniture Industries Council (SFIC), anunciado em outubro de 2025, enfatizam a digitalização e ferramentas de produtividade orientadas por IA, mostrando como os órgãos do setor estão formalizando atualizações de capacidade que podem ser aplicadas à fabricação de armários e mobiliário relacionado. Paralelamente, mudanças de abastecimento orientadas por conformidade, incluindo a diligência devida do EUDR e a rastreabilidade por geolocalização para produtos de madeira destinados à UE a partir do final de 2026 para muitos operadores, apoiam a demanda por sistemas de cadeia de custódia verificáveis e insumos de madeira certificados. Isso reforça o argumento para fornecedores que conseguem empacotar documentação, materiais conformes e plataformas de armários escaláveis, tanto para compradores residenciais de reforma quanto para especificação comercial.

Desenvolvimentos recentes do setor

- Junho de 2026: A Kitchen Cabinet Manufacturers Association (KCMA) destacou a ordem executiva do presidente Trump sobre Fortalecimento da Fiscalização Aduaneira, que restringe importadores estrangeiros de registro de usar processos de entrada informal para remessas de baixo valor. A medida reforça a responsabilização no comércio eletrônico transfronteiriço e nos fluxos de importação, afetando a dinâmica competitiva de categorias de armários orientadas por preço que enfrentam remessas subdeclaradas ou não conformes.

- Maio de 2026: A MasterBrand, Inc. concluiu sua fusão totalmente em ações com a American Woodmark em 28 de maio de 2026, com a empresa combinada continuando como MasterBrand, Inc. (MBC) e a American Woodmark se tornando uma subsidiária integral. A transação aumenta a escala nos portfólios de armários de estoque, semi-personalizados e premium e eleva a régua da vantagem de aquisição e da otimização da rede de fabricação na América do Norte.

- Setembro de 2025: A KraftMaid Cabinetry apresentou sete novas cores de acabamento, expandindo sua paleta padrão e a ColorCast Collection para projetos de cozinha e banho. A renovação apoia a diferenciação nos canais de showroom e revendedores, onde a amplitude de acabamento e estilo influencia a conversão e o mix, especialmente para programas semi-personalizados vinculados à demanda por reforma.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

O mercado de armários é contabilizado como receita de unidades de armários construídas em fábrica, instaladas como armazenamento em espaços interiores. Isso inclui tanto armários padrão quanto sob encomenda usados em cozinhas, banheiros e outros ambientes, e é dimensionado em base de valor em USD.

Exclusões de escopo: isso exclui marcenaria construída no local e gabinetes não interiores, incluindo armários de telecomunicações ou equipamentos externos. Também exclui coifas de contenção laboratorial.

Visão geral da segmentação

- Por Tipo

- Armários de Cozinha Prontos para Montar

- Armários Pré-Montados/de Estoque

- Armários Semipersonalizados

- Armários Personalizados

- Por Aplicação

- Armários de Cozinha

- Armários de Banheiro

- Outras Aplicações

- Por Material

- Madeira

- Metal

- Outras Matérias-Primas

- Por Usuário Final

- Residencial

- Comercial

- Por Canal de Distribuição

- Online

- Offline

- Por Geografia

- América do Norte

- Canadá

- Estados Unidos

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa mapeando o conjunto de demanda de armários e a cadeia de suprimentos usando fontes públicas que podem ser verificadas de forma rápida e consistente. Normalmente usamos indicadores habitacionais, como início e permissões de construção do U.S. Census Bureau, atividade de construção e renovação do Eurostat, e escritórios estatísticos nacionais na Ásia-Pacífico, além de séries comerciais e macroeconômicas da UN Comtrade e do Banco Mundial.

Para manter o modelo viável, a leitura secundária então se concentra em insumos que explicam os preços e a produção de armários, como referências de produtos florestais e painéis de madeira da Organização das Nações Unidas para Alimentação e Agricultura, e métodos ou práticas de instalação referenciados por órgãos comerciais e agências de códigos de construção. Relatórios anuais, apresentações a investidores e cobertura jornalística confiável são usados para acompanhar mudanças de capacidade, alterações no mix de canais e posicionamento de produtos. Onde a divulgação pública é limitada, uma assinatura paga de inteligência e dados financeiros de empresas ajuda a normalizar as divisões de receita. Essas fontes documentais são ilustrativas, não exaustivas, e referências públicas adicionais são usadas durante a coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar o que a pesquisa documental não consegue mostrar totalmente, como o movimento do preço médio de venda, a divisão entre armários de estoque e personalizados, e a participação impulsionada por novas construções versus demanda de reforma. Conversamos com fabricantes, distribuidores, instaladores e grandes compradores na Ásia-Pacífico, EMEA e Américas, para que as premissas possam ser ajustadas para corresponder à forma como os pedidos são feitos no terreno, incluindo prazos de entrega típicos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 16% | Ásia-Pacífico: 41% |

| Nível médio: 58% | Líderes funcionais/de unidade: 36% | EMEA: 33% |

| Participantes menores: 17% | Gerentes: 48% | Américas: 26% |

Dimensionamento de mercado e previsão

O dimensionamento é construído usando uma abordagem top-down, em que a atividade de construção e reforma é traduzida em demanda de armários, depois convertida em valor usando comportamentos realistas de instalação e substituição. Os insumos principais incluem início e conclusão de construções, gastos com reforma residencial, atividade de adequação comercial, ciclos de substituição de armários e movimento de preços orientado por materiais (por exemplo, painéis de madeira, ferragens e acabamentos), que juntos explicam o volume e o preço médio de venda.

Esses totais são então verificados usando aproximações seletivas de baixo para cima para manter os resultados fundamentados. Usamos padrões amostrados de receita de fabricantes, verificações de canal com distribuidores e instaladores, e cálculos simples de volume vezes ASP para alguns países principais, para validar e ajustar a consolidação global, especialmente onde a divulgação é escassa. A previsão usa análise de cenários apoiada por perspectivas em nível de variáveis discutidas com participantes do setor, de modo que o crescimento não é impulsionado por uma única premissa e está vinculado a permissões, ciclos de reforma e normalização de preços esperada.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações repetidas de variância entre sinais independentes, como se os gastos modelados com armários por unidade habitacional permanecem dentro de intervalos realistas e se o crescimento regional se alinha ao ímpeto de construção e renovação. Quando surgem anomalias, revisitamos os fatores subjacentes e, em seguida, acionamos chamadas de acompanhamento para confirmar se a questão é de mix, precificação ou tempo.

Antes da aprovação final, os resultados passam por uma revisão interna em múltiplas etapas para manter fórmulas, conversões de unidades e tratamento de moeda consistentes entre países. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos importantes alteram significativamente a demanda ou os preços, e uma revisão final pré-entrega é realizada para que os clientes recebam a visão mais recente disponível naquele momento.

Tamanho do mercado de armários da Mordor Intelligence comparado a outras estimativas publicadas

Os valores publicados do mercado de armários frequentemente diferem porque nem todos contam os mesmos produtos, usam o mesmo nível de preço de venda ou atualizam as premissas sobre precificação e ciclos de renovação ao mesmo tempo. Isso geralmente cria uma dispersão que parece grande, mesmo quando a direção subjacente da demanda é semelhante.

A marcenaria construída no local está fora do escopo da Mordor Intelligence. O modelo permanece vinculado a unidades de armários construídas em fábrica, precificadas no nível de venda do fabricante, o que pode afastar o total de estudos que agrupam marcenaria mais ampla, mão de obra de instalação ou margens de varejo no mesmo número.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 148,09 bilhões de USD (2026) | |

| Consultoria Global A | 138,43 bilhões de USD (2025) | Usa um ano-base anterior e pode aplicar um ponto de preço diferente (como valor de varejo). Isso desloca os totais quando o momento da moeda e as premissas de inflação não estão alinhados à precificação no nível do fabricante. |

| Editora do Setor B | 68,11 bilhões de USD (2025) | Parece usar um conjunto de produtos mais restrito, e pode tratar armários de cozinha e banho como o mercado principal. Essa abordagem pode deixar de fora armários de armazenamento interior mais amplos, que são incluídos em definições mais amplas de armários. |

Em conjunto, a diferença é explicada principalmente pelo escopo do produto, pelo nível da cadeia de valor usado para precificação e pela rapidez com que as premissas são atualizadas quando os custos dos insumos e a atividade de reforma mudam. Ao manter o modelo rastreável aos sinais de construção e reforma, e depois testar rigorosamente o ASP e o mix com entrevistas, chegamos a um tamanho de mercado mais fácil de replicar e explicar em base país por país.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de armários em 2026 e com que rapidez se espera que cresça até 2031?

O mercado de armários é estimado em USD 148,09 bilhões em 2026 e está projetado para atingir USD 189,32 bilhões até 2031 a uma CAGR de 6,18%.

Quais tipos de produtos lideram a demanda no mercado global de armários e quais estão crescendo mais rapidamente?

Os semipersonalizados lideraram com uma participação de 46,39% em 2025, enquanto as linhas prontas para montar estão projetadas para crescer mais rapidamente a uma CAGR de 7,26% até 2031.

Quais aplicações são mais importantes para a demanda de armários hoje?

Os armários de cozinha representaram 69,39% da demanda de 2025 e permanecem a aplicação âncora, enquanto os armários de banheiro estão previstos para crescer a uma CAGR de 7,87% até 2031.

Como os materiais estão mudando na produção e especificação de armários?

A madeira permaneceu dominante com uma participação de 71,84% em 2025, enquanto os armários metálicos estão ganhando espaço com as tendências de convivência ao ar livre e estão projetados para crescer a uma CAGR de 6,37%.

Quais canais de vendas estão impulsionando as compras de armários atualmente?

Os canais offline detiveram 66,36% em 2025, impulsionados pelo suporte de design em showrooms e serviços de instalação, enquanto o canal online está projetado para crescer a uma CAGR de 9,39% até 2031.

Quais tendências regionais definem a demanda atual de armários e as perspectivas de crescimento?

A América do Norte liderou com uma participação de 38,39% em 2025 com base na força das reformas, enquanto a Ásia-Pacífico deve ser a região de crescimento mais rápido a uma CAGR de 8,38% até 2031.

Página atualizada pela última vez em: