Tamanho e Participação do Mercado de Armários de Cozinha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 95.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 124.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armários de Cozinha pela Mordor Intelligence

O tamanho do mercado de armários de cozinha foi avaliado em USD 91,07 bilhões em 2025 e estima-se que cresça de USD 95,95 bilhões em 2026 para atingir USD 124,42 bilhões até 2031, a um CAGR de 5,36% durante o período de previsão (2026-2031). Os constantes investimentos em reformas na América do Norte e na Europa, a rápida construção de apartamentos na Ásia-Pacífico e a crescente adoção do comércio eletrônico sustentam coletivamente a demanda. Requisitos regulatórios para substratos de baixa emissão, níveis crescentes de patrimônio líquido imobiliário e investimentos em automação reforçam ainda mais o impulso de crescimento. Enquanto isso, a escassez de mão de obra qualificada e as oscilações nos preços de insumos incentivam os fabricantes a padronizar componentes e adotar designs pré-fabricados. A consolidação entre os principais players eleva a escala operacional, mas mantém espaço para especialistas regionais, sustentando uma rivalidade saudável no mercado de armários de cozinha até 2030.

Principais Conclusões do Relatório

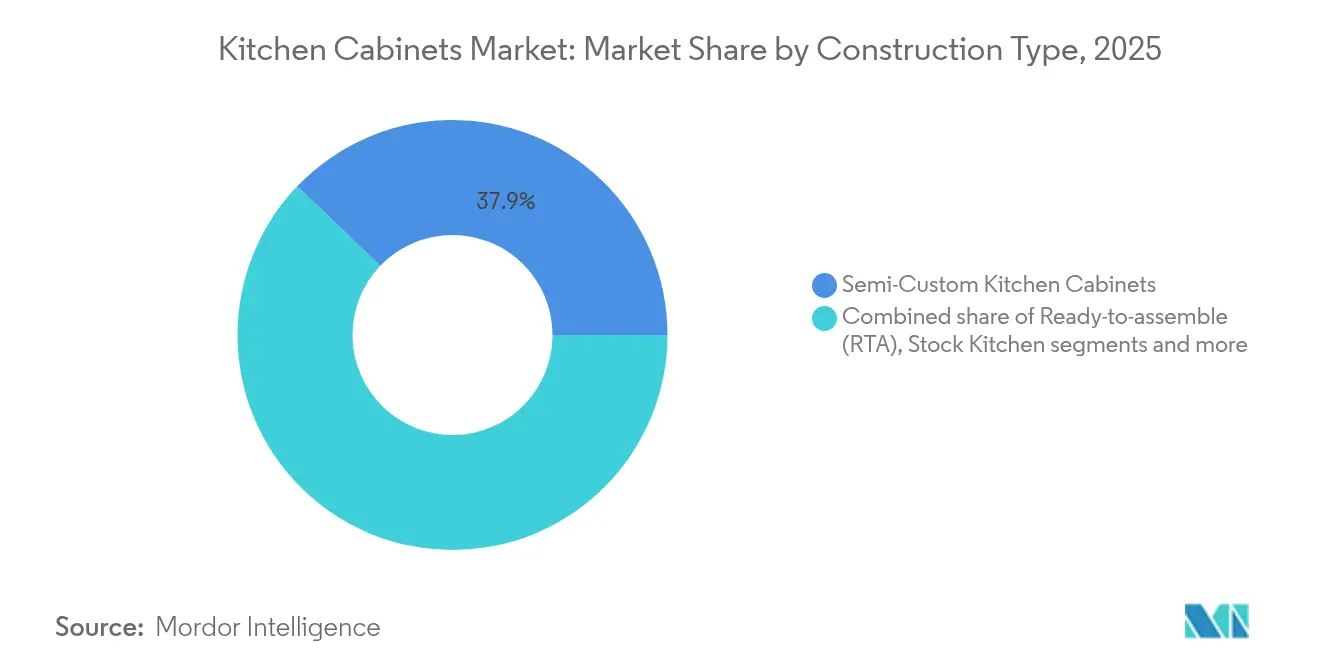

- Por tipo de construção, os armários semipersonalizados lideraram com 37,85% da participação do mercado de armários de cozinha em 2025, enquanto as unidades prontas para montar têm projeção de registrar o CAGR mais rápido de 6,36% até 2031.

- Por material, a madeira reteve 60,15% da receita global em 2025, enquanto outros materiais brutos, principalmente bambu e compósitos reciclados, avançam a um CAGR de 5,72% diante do aperto nas regulamentações de emissões.

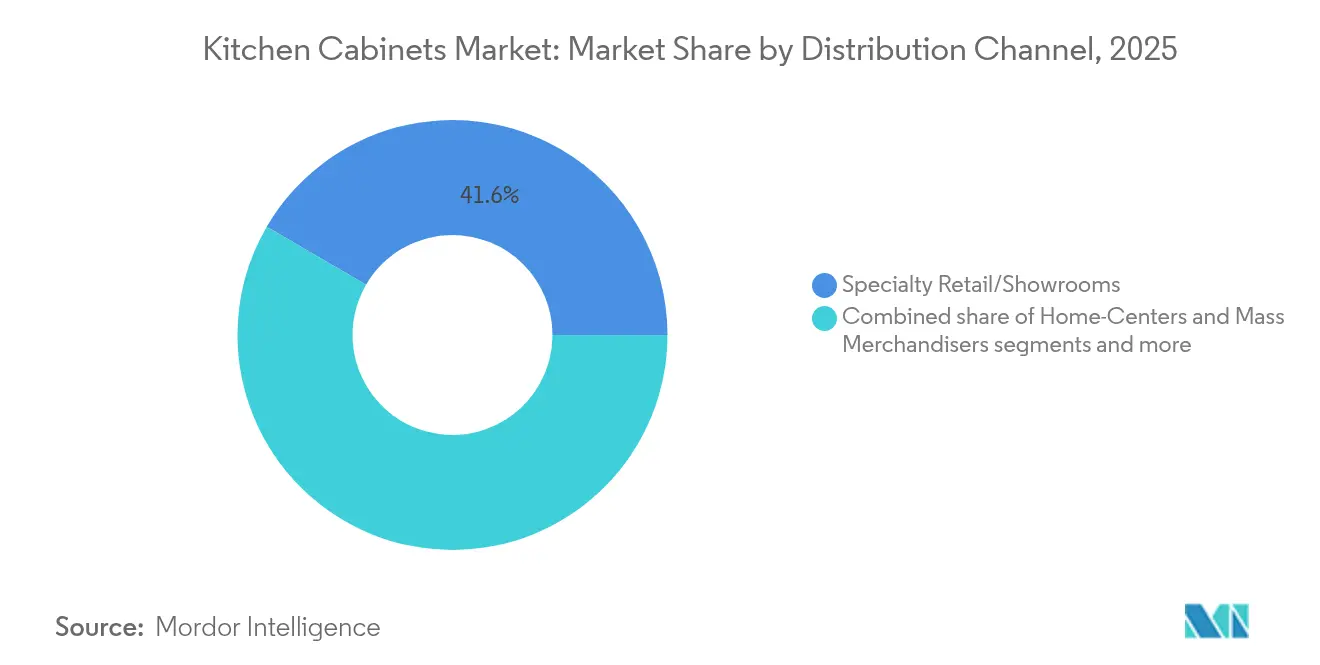

- Por canal de distribuição, o varejo especializado e os showrooms capturaram 41,60% das vendas em 2025, enquanto os canais diretos para empreiteiros/setor de construção estão se expandindo a um CAGR de 6,50% à medida que os construtores buscam preços negociados e entregas programadas.

- Por usuário final, as instalações residenciais geraram 82,35% da receita de 2025, enquanto as aplicações comerciais têm previsão de crescer a um CAGR de 7,65% até 2031, impulsionadas pelo crescimento em hotelaria e projetos de escritórios.

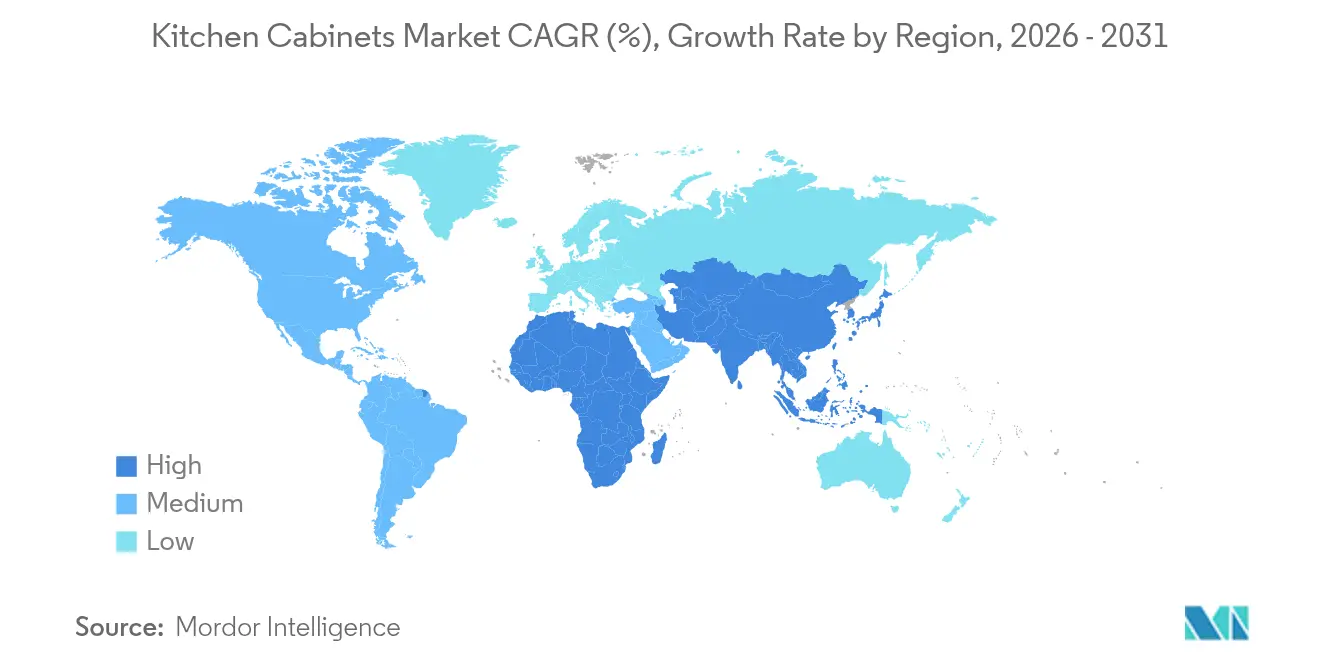

- Por geografia, a América do Norte deteve 34,55% do valor de 2025, enquanto a Ásia-Pacífico está posicionada para superar todas as outras regiões com um CAGR de 6,07% até 2031, sustentada pela contínua construção de apartamentos urbanos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Armários de Cozinha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom de reformas residenciais em economias maduras | +1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento de apartamentos urbanos na Ásia-Pacífico | +1.8% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Penetração de armários prontos para montar impulsionada pelo comércio eletrônico | +0.9% | Global, ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção de armários sem moldura em microapartamentos | +0.7% | Núcleo da Ásia-Pacífico, centros urbanos europeus | Médio prazo (2-4 anos) |

| Conformidade com bambu e materiais de rápida renovação | +0.5% | Global, liderado pela Califórnia e pela UE | Longo prazo (≥ 4 anos) |

| Plataformas de personalização em massa habilitadas por IA | +0.4% | América do Norte e UE, em expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Reformas Residenciais em Economias Maduras

Mercados de trabalho sólidos e níveis recordes de patrimônio líquido imobiliário concedem aos proprietários a margem financeira para renovar cozinhas em vez de se mudar. Pesquisadores de Harvard preveem um aumento de 1,2% nos gastos com reformas de imóveis ocupados pelos proprietários em 2025[1]Joint Center for Housing Studies, "Modest Gains in 2025 Outlook for Home Remodeling," jchs.harvard.edu. A Associação Nacional de Construtores de Residências antecipa um aumento de 5% nas reformas em geral, citando um aumento no número de residências com entre 20 e 39 anos de idade, que atingirá o pico de 24,2 milhões até 2027. Os projetos de cozinha consistentemente entregam os melhores "Índices de Satisfação", motivando gastos discricionários em armários semipersonalizados e armazenamento inteligente. Os proprietários também valorizam a iluminação com eficiência energética e ferragens de fechamento suave que prolongam o ciclo de vida e reduzem o ruído. Esses fatores mantêm os preços médios de venda firmes, sustentando a força das margens para os fornecedores no mercado de armários de cozinha. Além disso, os incentivos à reforma vinculados a programas de envelhecimento no lar estimulam reformas de acessibilidade, como prateleiras retráteis e trilhos de gaveta mais largos, ampliando a demanda por soluções personalizadas.

Crescimento de Apartamentos Urbanos na Ásia-Pacífico

A mudança demográfica da Ásia-Pacífico impulsiona um fluxo sem precedentes de unidades compactas que dependem de armários modulares. A população urbana da China ultrapassou 930 milhões em 2024, enquanto subsídios para reformas modernizaram 44,34 milhões de domicílios desde 2019. A Índia precisa construir até 100 milhões de residências nesta década à medida que 70 milhões de famílias cruzam os limiares de acesso à moradia própria. Grandes cidades como Guangzhou e Chengdu planejam absorver milhões de novos residentes até 2035, ancorando o volume de instalação no longo prazo. Os incorporadores preferem estruturas sem moldura que maximizam os metros cúbicos sem ampliar as plantas. Armários de parede com altura ajustável e despensas com gavetas deslizantes atendem às necessidades ergonômicas em espaços reduzidos, elevando a funcionalidade. O aumento da renda disponível se traduz em disposição para pagar por acabamentos premium, elevando a receita por unidade e reforçando o desempenho superior da região no mercado de armários de cozinha.

Penetração de Armários Prontos para Montar Impulsionada pelo Comércio Eletrônico

O varejo digital elimina barreiras geográficas e abre mercados com transparência de preços para armários. A Ásia-Pacífico capturará 61% do comércio eletrônico varejista global até 2025, com pedidos transfronteiriços expandindo-se a um CAGR de 29%[2]Banco de Desenvolvimento Asiático, "E-Commerce Evolution in Asia and the Pacific," adb.org. O investimento omnicanal de USD 2,2 bilhões da IKEA acrescenta 900 pontos de retirada, ilustrando como o modelo clique e retire facilita a logística de itens volumosos. Os SKUs padronizados prontos para montar permitem que as transportadoras consolidem remessas, reduzindo despesas de frete e a pegada de carbono. Os compradores mais jovens apreciam prazos de entrega transparentes e ferramentas de configuração online que visualizam acabamentos em realidade aumentada. Tutoriais conduzidos por influenciadores desmistificam a automontagem, ampliando a adoção do faça você mesmo. À medida que as redes de atendimento amadurecem, o volume online conquista sistematicamente participação das lojas físicas tradicionais, aumentando a concorrência e a transparência de preços no mercado de armários de cozinha.

Adoção de Armários Sem Moldura em Microapartamentos

A eliminação das molduras frontais aumenta o espaço interior em 10 a 15%, um benefício crucial onde as cozinhas têm em média menos de 70 pés quadrados nas cidades asiáticas de alta densidade. O estilo minimalista europeu influencia o gosto global, incentivando portas de placa lisa e dobradiças ocultas. As estruturas sem moldura simplificam a fabricação robótica, pois menos componentes de moldura e tolerâncias mais amplas são adequados para automação de linha. Os construtores especificam designs de acesso total para diferenciar projetos voltados a jovens profissionais urbanos. A venda complementar de ferragens sem moldura, como trilhos de fechamento suave e iluminação integrada, eleva o valor médio do ticket e satisfaz a estética premium. À medida que os arquitetos priorizam linhas de visão contínuas, os layouts sem moldura se tornam um projeto-padrão nos novos empreendimentos de apartamentos, impulsionando a demanda sustentada de unidades no mercado de armários de cozinha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas | -0.8% | Global, aguda na América do Norte | Curto prazo (≤ 2 anos) |

| Alto custo inicial de armários personalizados | -0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de instaladores qualificados | -0.5% | Global, grave na América do Norte | Longo prazo (≥ 4 anos) |

| Normas mais rígidas de emissões de qualidade do ar interno | -0.3% | Global, liderado pela Califórnia e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas

Os preços da madeira de construção subiram 23% em termos anuais em abril de 2025, e possíveis aumentos de tarifas sobre importações canadenses de 14,5% para 34,5% ameaçam uma escalada adicional[3]CNBC, "How Lumber Duties Could Worsen Home Affordability in the U.S.," cnbc.com. O Canadá fornece 85% das importações americanas de madeira de construção, tornando o instrumento tarifário um poderoso fator perturbador. As tarifas antidumping sobre compensados vietnamitas custaram à American Woodmark USD 4,9 milhões no exercício fiscal de 2024. A volatilidade dos preços complica os prazos de validade das propostas, levando os empreiteiros a inserir cláusulas de reajuste que diminuem a confiança dos clientes. Os fabricantes se protegem por meio de contratos a termo e diversificam o fornecimento, porém os atrasos no repasse dos custos comprimem as margens quando os picos ocorrem de forma repentina. As oscilações persistentes, portanto, reduzem o crescimento do volume e dificultam as previsões para o mercado de armários de cozinha.

Alto Custo Inicial de Armários Personalizados

As linhas personalizadas podem custar 2 a 3 vezes mais do que os equivalentes de estoque, estendendo os orçamentos dos projetos e moderando a adoção entre proprietários de renda média. Os longos prazos de entrega, com média de 25 dias, adicionam pressão de financiamento, especialmente quando as taxas de juros sobem, forçando os reformadores a escalonar pagamentos ao longo de horizontes mais longos. A sensibilidade ao preço canaliza muitos compradores para kits semipersonalizados ou prontos para montar, limitando a expansão do segmento premium. Os construtores de residências em série de médio padrão frequentemente limitam as dotações para cozinhas, tornando a personalização total inviável nos pacotes padrão. Embora os consumidores abastados sustentem a demanda no segmento de luxo, a penetração ampla permanece limitada, reduzindo em modestos 0,6 pontos percentuais o CAGR previsto no mercado de armários de cozinha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Construção: Semipersonalizados Lideram, Enquanto os Prontos para Montar Aceleram

Os armários semipersonalizados responderam por 37,85% da participação do mercado de armários de cozinha em 2025, refletindo o apetite dos consumidores por estilos de portas e acabamentos personalizados que ainda se encaixam em orçamentos de médio porte. O segmento se beneficia de showrooms de revendedores que utilizam software de design para traduzir os painéis de inspiração dos proprietários em especificações construtivas em poucas horas, mantendo a atenção do cliente durante uma janela decisiva de decisão. No extremo oposto do espectro de velocidade, as linhas prontas para montar podem ser enviadas em quatro a sete dias em comparação com a média de 25 dias para produtos feitos sob encomenda, permitindo ciclos de reforma rápidos que atraem compradores mais jovens e com pouco tempo disponível. Os formatos de estoque continuam relevantes para compradores de nível básico, mas seus preços fixos deixam pouco espaço para vendas complementares, levando muitos varejistas a migrar o espaço de exposição para displays semipersonalizados que geram margens mais altas. Os armários personalizados, embora representem a menor fatia do tamanho do mercado de armários de cozinha, mantêm uma clientela fiel de luxo disposta a aguardar meses por artesanato acabado à mão e folheados exóticos.

A demanda por produtos prontos para montar está crescendo a um CAGR de 6,36% devido a marketplaces de comércio eletrônico que simplificam a comparação de preços e a entrega em domicílio. A rede de aproximadamente 900 armários de retirada nos EUA da IKEA facilita as barreiras da última milha, incentivando os compradores a pedir produtos desmontados online e retirá-los em centros de bairro. Os fabricantes tradicionais respondem lançando séries sem moldura de "envio rápido" e investindo em inserção robótica de pinos que imita a eficiência dos produtos prontos para montar, mantendo a flexibilidade semipersonalizada. Os construtores também valorizam os produtos prontos para montar para projetos multifamiliares, pois as carcaças padronizadas simplificam o sequenciamento de instalação e reduzem as revisões pós-obra. À medida que a escassez de mão de obra persiste, as equipes de construção gravitam em direção a sistemas de armários pré-equipados com trilhos de encaixe e pés ajustáveis, reforçando a trajetória de crescimento do formato pronto para montar no mercado mais amplo de armários de cozinha.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Material: Dominância da Madeira Enfrenta Alternativas Sustentáveis

A madeira capturou 60,15% da receita global em 2025, impulsionada por sua estética aconchegante, técnicas de usinagem familiares e facilidade de retoques no local. Carvalho, bordo e bétula continuam sendo os materiais mais utilizados pelos compradores norte-americanos, enquanto os consumidores europeus tendem para MDF pintado com bordas lisas que se adequam às tendências de móveis sem moldura. Apesar da volatilidade das matérias-primas, os fornecedores de madeira aproveitam os contratos de madeira doméstica para reduzir a exposição tarifária, mantendo prazos de entrega confiáveis para construtores de grande volume. As portas para tingimento oferecem a possibilidade de refinição que prolonga a vida útil, uma característica que os proprietários consideram nos cálculos do custo total de propriedade. Esses atributos mantêm a madeira como substrato fundamental para os níveis de preço premium e de médio porte no mercado de armários de cozinha.

O crescimento mais rápido está na categoria de "outros materiais brutos", avançando a um CAGR de 5,72%, à medida que o bambu, os compósitos reciclados e o aglomerado de ultra-baixa emissão satisfazem limites de emissão mais rigorosos. Os limites de formaldeído da Fase 2 do Conselho de Recursos do Ar da Califórnia impulsionam as fábricas a adotarem adesivos sem formaldeído adicionado e vernizes à base de água que reduzem os períodos de emissão de gases. Os fabricantes que buscam a certificação ISO 14001 documentam as economias de carbono provenientes do bambu, que amadurece em um décimo do tempo das madeiras de lei e sequestra mais CO₂ por hectare. Os híbridos de PET reciclado e madeira desviam plástico de aterros sanitários ao mesmo tempo que proporcionam resistência à umidade, favorecida nas instalações costeiras. Os especificadores comerciais agora exigem Declarações de Produtos Ambientais, acelerando a adoção de materiais alternativos em projetos de escritórios, hotelaria e saúde. Essas dinâmicas reequilibram gradualmente a composição da participação de mercado de armários de cozinha sem deslocar o prestígio cultural da madeira.

Por Canal de Distribuição: Showrooms Retêm Influência, Canal Direto para Empreiteiros Escala

O varejo especializado e os showrooms de design asseguraram 41,60% das vendas de 2025, oferecendo amostras táteis de portas, simulações de iluminação e designers internos que conduzem os clientes por renderizações baseadas em software. As cozinhas de demonstração permitem que os proprietários testem os deslizantes das gavetas e a ação de fechamento suave das dobradiças, ancorando taxas de conversão mais altas para pedidos semipersonalizados e personalizados. Os centros de materiais para construção atraem os compradores que fazem por conta própria e valorizam as viagens com uma só parada para armários, tinta e ferragens, embora sua profundidade de produtos tenda para linhas de nível básico. As plataformas online ampliam o alcance para clientes em áreas rurais, fornecendo planejadores 3D e aplicativos de realidade aumentada que sobrepõem armários às fotos tiradas com smartphones. Apesar dos avanços digitais, os compradores que realizam reformas complexas ainda preferem pelo menos uma consulta presencial antes de fazer um pedido de cinco dígitos, preservando a relevância das lojas físicas.

Os programas de canal direto para empreiteiros e o setor de construção estão crescendo a um CAGR de 6,50%, à medida que os construtores buscam descontos competitivos e entregas sincronizadas que se alinhem com cronogramas críticos rígidos. A American Woodmark relata que construtores e revendedores independentes agora representam quase 60% da receita, confirmando a influência do segmento. Os grandes incorporadores multifamiliares negociam preços agrupados por projeto, reduzindo a sobrecarga administrativa e minimizando o risco de ordens de mudança. Os portais digitais permitem que os empreiteiros acompanhem o status dos pedidos, organizem remessas escalonadas e baixem guias de instalação que reduzem erros no canteiro de obras. Os estúdios Plan & Order da IKEA ilustram a fusão omnicanal, onde os consumidores projetam layouts online, finalizam as escolhas com um consultor e retiram os produtos desmontados na calçada em poucos dias. Como a confiabilidade da entrega permanece primordial, os modelos diretos da fábrica e híbridos continuarão conquistando participação dos distribuidores tradicionais com estoque no mercado de armários de cozinha.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Base Residencial Estável, Potencial Comercial se Fortalece

Os projetos residenciais contribuíram com 82,35% da receita total em 2025, impulsionados por reformas que transformam cozinhas corredor desatualizadas em hubs de conceito aberto para trabalho e socialização. Os altos "Índices de Satisfação" atribuídos às reformas de cozinha alimentam a disposição dos proprietários em investir em acessórios de armazenamento aprimorados, fitas de LED integradas e cores contrastantes para ilhas. A volatilidade das taxas de hipotecas leva muitas famílias a optar por reformar em vez de se mudar, estabilizando a demanda básica por armários. As adaptações para envelhecimento no lar, como prateleiras de armários superiores retráteis e elevadores de fechamento suave, abrem novos bolsões de crescimento entre os baby boomers. Esses recursos exigem modestos prêmios que elevam os preços médios de venda e fortalecem a lucratividade na fatia residencial do mercado de armários de cozinha.

As instalações comerciais têm projeção de crescer a um CAGR de 7,65% até 2031, impulsionadas por reformas em hotelaria, expansões de redes de restaurantes de serviço rápido e melhorias de amenidades em escritórios que incluem cozinhas para funcionários. Os designers especificam carcaças resistentes ao fogo e antimicrobianas e rodapés metálicos que suportam alto tráfego, elevando os valores unitários bem acima dos equivalentes residenciais. Os conceitos de restaurante com cozinha aberta mostram as estações dos chefs, impulsionando a demanda por frentes duráveis e visualmente marcantes que se alinham com a estética da marca. Os programas de bem-estar corporativo adicionam salas de descanso totalmente equipadas para atrair e reter talentos, gerando oportunidades constantes de reforma. Os compradores institucionais — universidades, hospitais e residências militares — confiam na certificação de Uso Severo da KCMA para avaliar produtos para longos ciclos de serviço, criando uma vantagem competitiva para os fornecedores em conformidade. Coletivamente, esses fatores diversificam os fluxos de receita e protegem o mercado de armários de cozinha da ciclicidade residencial.

Análise Geográfica

A América do Norte capturou 34,55% da receita global em 2025, sustentada por reformas robustas e um parque imobiliário envelhecido. Os gastos com melhorias em imóveis ocupados pelos proprietários deverão aumentar 1,2% em 2025, enquanto os mercados de alto valor do Canadá, como Toronto e Vancouver, buscam acabamentos premium. A disposição dos consumidores abastados para pagar pela personalização mantém perfis de margem atrativos, sustentando a liderança da região nas métricas de tamanho do mercado de armários de cozinha.

A Ásia-Pacífico está progredindo a um CAGR de 6,07% até 2031, impulsionada por programas de megacidades e pelo consumo crescente da classe média. A taxa de urbanização de 66,16% da China e o programa de reforma de 44,34 milhões de unidades destacam o profundo potencial de reforma. A perspectiva de demanda da Índia, estimada em 100 milhões de residências incrementais, multiplica as oportunidades de armários. O crescimento de torres de apartamentos eleva o volume, enquanto os gostos aspiracionais elevam o gasto por unidade, consolidando a Ásia-Pacífico como o vetor de crescimento mais rápido no mercado de armários de cozinha.

A Europa contribui com demanda constante de substituição ancorada em liderança de design e conformidade ambiental. Os sistemas sem moldura desenvolvidos pioneiramente na Alemanha e na Itália moldam a estética global, enquanto limites rigorosos de compostos orgânicos voláteis impulsionam a inovação em direção a acabamentos à base de água. Os mercados do Oriente Médio e da África desfrutam de potencial de mercado virgem ligado a megaprojetos de turismo e orçamentos de habitação social. A volatilidade cambial da América Latina modera o crescimento imediato, mas oferece potencial à medida que a estabilidade macroeconômica retorna. A demanda regional diversificada sustenta a ampla resiliência do mercado de armários de cozinha.

Panorama regulatório

A qualidade do ar interior e a conformidade com as emissões continuam sendo um requisito essencial para substratos e acabamentos de armários, especialmente onde a madeira engenheirada é utilizada. Nos Estados Unidos, a Environmental Protection Agency administra os Formaldehyde Emission Standards for Composite Wood Products sob a TSCA (40 CFR Part 770), moldando a seleção de materiais (incluindo resinas sem adição de formaldeído) e impulsionando práticas de controle de qualidade mais rígidas nas fábricas em relação aos insumos de MDF, aglomerado e compensado.

Na Europa, a conformidade dos produtos está sendo redefinida pelo Construction Products Regulation, Regulation (EU) 2024/3110, que se aplica a partir de 8 de janeiro de 2026. Para sistemas de armários vendidos por canais ligados à construção, a mudança em direção à avaliação harmonizada de desempenho e à ampliação de requisitos relacionados à sustentabilidade eleva o nível de documentação e rastreabilidade exigido dos fabricantes e de seus fornecedores de componentes, afetando a forma como os produtos são especificados para projetos e licitados nas cadeias de suprimento da construção.

Análise da cadeia de valor

A cadeia de valor dos armários de cozinha começa com fornecedores upstream de madeira de lei e madeira macia, painéis de madeira engenheirada (MDF, aglomerado, compensado de madeira de lei), resinas e adesivos, superfícies decorativas (laminados, folheados, filmes de PET) e ferragens como dobradiças, corrediças, sistemas de gavetas e puxadores. Os fabricantes de armários convertem esses insumos por meio do processamento de painéis, roteamento/perfuração CNC, encabeçamento, acabamento (pintura, laca, laminações) e montagem em formatos de estoque, semi-personalizado, personalizado e pronto para montar (RTA). O design da embalagem se torna especialmente importante para envios RTA e de e-commerce, pois afeta tanto as taxas de danos quanto a eficiência do frete.

As rotas downstream incluem varejo especializado e showrooms com serviços de design, centros de materiais para construção e grandes varejistas, plataformas online e programas diretos para contratantes/comércio que atendem construtoras e projetos multifamiliares. Empreiteiros de instalação e marceneiros concluem a última etapa, onde a escassez de mão de obra qualificada aumenta o valor de sistemas padronizados e de fácil instalação. Padrões e programas de certificação de organismos como KCMA (ANSI/KCMA A161.1), AMK e CKCA influenciam as compras, enquanto tarifas e a volatilidade dos preços de painéis de madeira incentivam o fornecimento duplo e apoiam clusters de fabricação regionais (incluindo o Sudeste dos Estados Unidos e polos de fabricação na China) para reduzir o risco de prazo de entrega.

Cenário Competitivo

O mercado global de armários de cozinha exibe consolidação moderada com atividade crescente de fusões e aquisições remodelando a dinâmica competitiva. As fusões e aquisições estão redesenhando as linhas competitivas à medida que os fabricantes buscam alavancagem sobre matérias-primas, capacidade automatizada e alcance de distribuição. A aquisição de USD 520 milhões da Supreme Cabinetry Brands pela MasterBrand e sua posterior fusão em ações com a American Woodmark, criando uma entidade com patrimônio líquido de USD 2,4 bilhões, demonstra a tese de escala que agora orienta as agendas das diretorias. A empresa combinada espera USD 120 milhões em economias de custos ao longo de três anos provenientes de compras centralizadas e consolidação de plantas, sinalizando uma concorrência de preços intensificada para revendedores e construtores de médio porte.

Os investimentos em tecnologia formam o segundo campo de batalha. A reestruturação de capital leve da Nobia AB fecha showrooms de baixo desempenho no Reino Unido e redireciona o capital para uma fábrica de operação autônoma em Jönköping, com inserção robótica de pinos e varreduras de qualidade conduzidas por IA. As novas plantas da American Woodmark na Carolina do Norte e no México acrescentam 15% de capacidade com células de montagem automatizadas que reduzem os tempos de ciclo e diminuem a dependência de mão de obra, enfrentando diretamente as escassezes de instaladores que assolam os canteiros de obras norte-americanos.

A inovação nos canais completa o plano competitivo. A expansão omnicanal de USD 2,2 bilhões da IKEA adiciona nove estúdios Plan & Order e aproximadamente 900 armários de retirada à sua área de atuação existente, combinando configuradores digitais com comodidade de retirada na calçada para capturar volume dos showrooms independentes. As empresas tradicionais de armários respondem lançando portais de design baseados na web, linhas sem moldura de envio rápido e coleções com certificação de sustentabilidade que visam os millennials conscientes do meio ambiente. Como os cinco principais fornecedores agora controlam pouco mais da metade da receita global, a intensidade competitiva permanece moderada, deixando nichos viáveis para especialistas regionais que se destacam em artesanato sob medida ou conformidade com códigos locais.

Líderes do Setor de Armários de Cozinha

IKEA

American Woodmark

Nobilia

Oppein

Nobia AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A diferenciação de produtos orientada pela sustentabilidade é uma oportunidade clara, à medida que os limites de emissões e os requisitos de documentação ambiental se tornam mais rígidos. Os sinais de demanda já apontam para um uso mais amplo de bambu, compósitos reciclados e placas de emissão ultrabaixa no mix de materiais, apoiado pelas exigências de conformidade ligadas aos controles de formaldeído sob a US EPA TSCA Title VI (40 CFR Part 770) e pela direção de conformidade orientada à sustentabilidade da Europa sob o Regulation (EU) 2024/3110, aplicável a partir de 8 de janeiro de 2026. Fabricantes capazes de oferecer desempenho consistente de baixa emissão, cadeia de custódia documentada e acabamentos repetíveis podem fortalecer seu posicionamento tanto em fluxos de reforma residencial quanto em especificações comerciais.

As oportunidades de canal e modelo operacional estão concentradas em programas RTA e híbridos semi-personalizados que simplificam a instalação e melhoram a previsibilidade de entrega para contratantes e clientes de e-commerce. O plano de expansão omnichannel de USD 2,2 bilhões da IKEA nos EUA, incluindo pontos adicionais de Plan & Order e aproximadamente 900 armários de retirada, ilustra como a infraestrutura de atendimento e o clique-e-retire podem levar pedidos volumosos de armários para fluxos mais rápidos e padronizados. No lado da fabricação, investimentos em automação e escaneamento de qualidade se alinham a designs sem moldura e modulares que reduzem a complexidade das peças e ajudam a estabilizar a produção onde a mão de obra é limitada, apoiando conjuntos de envio mais rápido para construtoras e cronogramas multifamiliares.

Desenvolvimentos recentes do setor

- Maio de 2026: A MasterBrand concluiu sua fusão totalmente em ações com a American Woodmark, tornando a American Woodmark uma subsidiária integral e consolidando as operações sob o nome MasterBrand. A combinação aumenta a escala na fabricação e distribuição de armários na América do Norte, apoiando uma cobertura de portfólio mais ampla nos níveis de estoque e semi-personalizado. Prioridades de integração, como agrupamento de compras e racionalização da presença operacional, aumentam a pressão competitiva sobre fornecedores de nível médio que dependem de canais de construtoras e revendedores.

- Fevereiro de 2026: A Nobilia lançou sua coleção de cozinhas 2026 com atualizações de sistema, como novas unidades de 762 mm de largura, dobradiças padronizadas de 110 graus em portas de acesso e novos conceitos de armazenamento modular, como a unidade base giratória FurnSpin. A atualização apoia a flexibilidade de planejamento para cozinhas compactas, ao mesmo tempo em que melhora a consistência de instalação por meio de encaixes padronizados. Isso fortalece a capacidade da Nobilia de atender tanto a projetos de design conduzidos por showroom quanto a especificações repetíveis de incorporadoras que favorecem a modularidade.

- Junho de 2024: A IKEA comprometeu USD 2,2 bilhões para expandir sua presença nos EUA em três anos, adicionando novas lojas, pontos de Plan & Order e aproximadamente 900 armários de retirada para apoiar o atendimento omnichannel de produtos domésticos de grande formato, incluindo armários RTA. A iniciativa melhora a conveniência da última etapa e a transparência do prazo de entrega para compras de armários iniciadas online. Também aumenta a pressão competitiva sobre showrooms tradicionais, ao combinar ferramentas de planejamento digital com opções de retirada e entrega de menor fricção.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

O mercado abrange armários de cozinha vendidos para cozinhas residenciais e comerciais, medidos em termos de receita entre tipos de armários e materiais comuns, e acompanhados por meio de canais de venda offline e online. Os valores refletem o que os clientes pagam por unidades de armários e sistemas de armazenamento embutidos fornecidos ao mercado.

Exclusões de escopo: excluímos itens de mobiliário não relacionados à cozinha, como mesas e cadeiras, eletrodomésticos de cozinha e soluções de armazenamento autônomas que não são vendidas como soluções de armário de cozinha.

Visão geral da segmentação

- Por Tipo de Construção

- Armários de Cozinha Prontos para Montar (RTA)

- Armários de Cozinha de Estoque

- Armários de Cozinha Semipersonalizados

- Armários de Cozinha Personalizados

- Por Material

- Madeira

- Metal

- Outros Materiais Brutos

- Por Canal de Distribuição

- Varejo Especializado/Showrooms

- Centros de Materiais para Construção e Grandes Varejistas

- Online

- Empreiteiros/Canal Direto para o Setor de Construção

- Por Usuário Final

- Residencial

- Comercial (Hotelaria, Escritórios, Outros)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX

- PAÍSES NÓRDICOS

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a narrativa de demanda de base e para ancorar o modelo com sinais públicos e repetíveis que acompanham a atividade de construção e reforma. Recorremos a fontes como o US Census Bureau (novas construções e licenças), o Eurostat (produção de construção e habitação), o UN Comtrade (fluxos comerciais de armários e mobiliário) e a International Trade Administration para contexto de construção em nível de país. Quando precisávamos de uma visão mais aprofundada sobre inovação de produtos e mudanças de materiais, também revisamos bases de patentes e artigos revisados por pares sobre painéis de madeira, revestimentos e acabamentos de armários.

Em seguida, comparamos esses sinais com relatórios de empresas, apresentações a investidores e cobertura de imprensa confiável para entender as mudanças no mix de canais e a pressão de preços de insumos como painéis de madeira e metais. Uma assinatura paga para dados financeiros e notícias de empresas também foi usada para acelerar as verificações cruzadas sobre exposição de receita e presença geográfica, quando havia divulgações disponíveis. As fontes listadas aqui são apenas ilustrativas, e revisamos referências públicas e pagas adicionais para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para confirmar o que os indicadores documentais não conseguiam mostrar com clareza, especialmente a divisão de participação entre armários RTA, de estoque, semi-personalizados e personalizados, e como os preços variam com a disponibilidade de materiais e mão de obra. Foram realizadas entrevistas com fabricantes, distribuidores, instaladores, varejistas e compradores de projetos comerciais nas principais regiões, para que pudéssemos ajustar as premissas sobre volume, prazos de entrega e margens de canal antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 17% | Ásia-Pacífico: 46% |

| Nível médio: 44% | Líderes funcionais/de unidade: 38% | EMEA: 34% |

| Atores de menor porte: 20% | Gerentes: 45% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down, na qual as conclusões de moradias, a intensidade de gastos com renovação e a atividade de acabamento comercial foram convertidas em um conjunto de demanda de armários, sendo depois filtradas pela penetração de cozinhas e pelos ciclos de substituição. O preço foi tratado por meio de um preço médio de venda combinado que varia com o mix de armários (RTA, estoque, semi-personalizado, personalizado), a escolha de material e a participação offline versus online, e esse mix foi verificado durante as entrevistas.

Para manter os totais realistas, também realizamos aproximações bottom-up seletivas usando consolidações de fornecedores, pontos de preço amostrados de cotações de varejo e contratantes, e depois fizemos verificações básicas de canal sobre tamanhos típicos de pedidos. Onde surgiram lacunas, o modelo foi ajustado. A previsão baseou-se em análise de cenários vinculada a indicadores prospectivos, como novas construções e licenças, atividade de reforma residencial e perspectivas de construção comercial. A direção dos custos de insumos (painéis à base de madeira, ferragens e mão de obra) foi usada para moldar a progressão de preços. Onde o detalhe por país era escasso, preenchemos as lacunas usando proxies regionais de fluxos comerciais e crescimento da construção, testando novamente o gasto implícito por domicílio e por projeto com o feedback primário.

Validação de dados e ciclo de atualização

Os totais foram validados por meio de múltiplas verificações, para que nenhuma série de dados isolada pudesse influenciar excessivamente o resultado. Comparamos os valores finais de mercado com sinais independentes, como movimentação comercial de armários, atividade habitacional e exposição de receita relatada por empresas listadas publicamente. Também revisamos valores anômalos em nível de país e região antes da aprovação final.

Uma segunda revisão por analista é realizada para confirmar definições, fluxo de cálculo e movimentos ano a ano, seguida de novo contato com os entrevistados quando uma variação não pode ser explicada por eventos conhecidos. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem grandes mudanças em habitação, reforma ou custos de insumos. Antes da entrega, realizamos uma nova revisão para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de armários de cozinha da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para armários de cozinha podem diferir bastante, mesmo quando a narrativa de crescimento parece semelhante, porque o mercado pode ser estendido para mobiliário de cozinha adjacente ou contabilizado em pontos diferentes da cadeia de suprimentos. As diferenças também surgem da forma como cada estudo trata os mixes RTA versus personalizados, de como os projetos comerciais são captados e de como o momento cambial é tratado em totais multipaís.

Em nosso trabalho, a dispersão geralmente vem do que é contabilizado como uma venda de armário de cozinha, além de saber se os preços são modelados como um simples ajuste inflacionário ou reconstruídos a partir de mudanças de mix e tendências de insumos. Algumas estimativas incluem receitas na saída de fábrica para unidades de cozinha embutidas, enquanto totais vinculados à demanda contam armários quando são vendidos por canais de varejo, projeto ou contratante. Essa divisão de escopo aparece no valor de 2026 de USD 95,95 bilhões publicado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 95,95 bilhões (2026) | |

| Consultoria global A | USD 107,86 bilhões (2025) | Utiliza um ano-base diferente e um tratamento de produto mais amplo que pode se estender a estilos mais amplos de armários e armazenamento embutido relacionado, o que eleva o total antes da aplicação das premissas de previsão. |

| Editora do setor B | USD 177,68 bilhões (2025) | Os valores relatados são enquadrados como receitas de fabricantes na saída de fábrica para unidades de cozinha embutidas, o que pode ficar acima dos totais do lado da demanda, que seguem o que os usuários finais pagam através dos canais. |

Observando a tabela, a diferença é explicada principalmente pelo escopo e pelo posicionamento na cadeia de valor, e não por um desacordo sobre a atividade de construção subjacente. Quando a definição permanece focada na demanda por armários de cozinha, e o caminho de preços está conectado ao mix e à direção dos custos de insumos, o valor de mercado resultante permanece rastreável e mais fácil de verificar novamente ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado global de armários de cozinha?

O mercado de armários de cozinha está avaliado em USD 95,95 bilhões em 2026.

Com que rapidez espera-se que o mercado global de armários de cozinha cresça?

Projeta-se que registre um CAGR de 5,36% entre 2026 e 2031.

Qual tipo de construção está se expandindo mais rapidamente no mercado de armários de cozinha?

Os produtos prontos para montar estão crescendo a um CAGR de 6,36% devido à praticidade do comércio eletrônico.

Por que a Ásia-Pacífico é a geografia mais dinâmica para armários de cozinha?

A rápida urbanização e a construção em larga escala de apartamentos estão impulsionando um CAGR regional de 6,07% até 2031.

Como as regulamentações de sustentabilidade estão afetando o mercado de armários de cozinha?

Os limites de formaldeído estão incentivando a adoção de bambu, compósitos reciclados e resinas sem formaldeído adicionado.

Qual o impacto da escassez de instaladores qualificados no mercado de armários de cozinha?

A lacuna de mão de obra prolonga os prazos dos projetos e estimula a demanda por sistemas de instalação simplificados, moderando ligeiramente o crescimento das remessas.

Página atualizada pela última vez em: