Tamanho e Participação do Mercado de Levedura de Cervejeiro

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

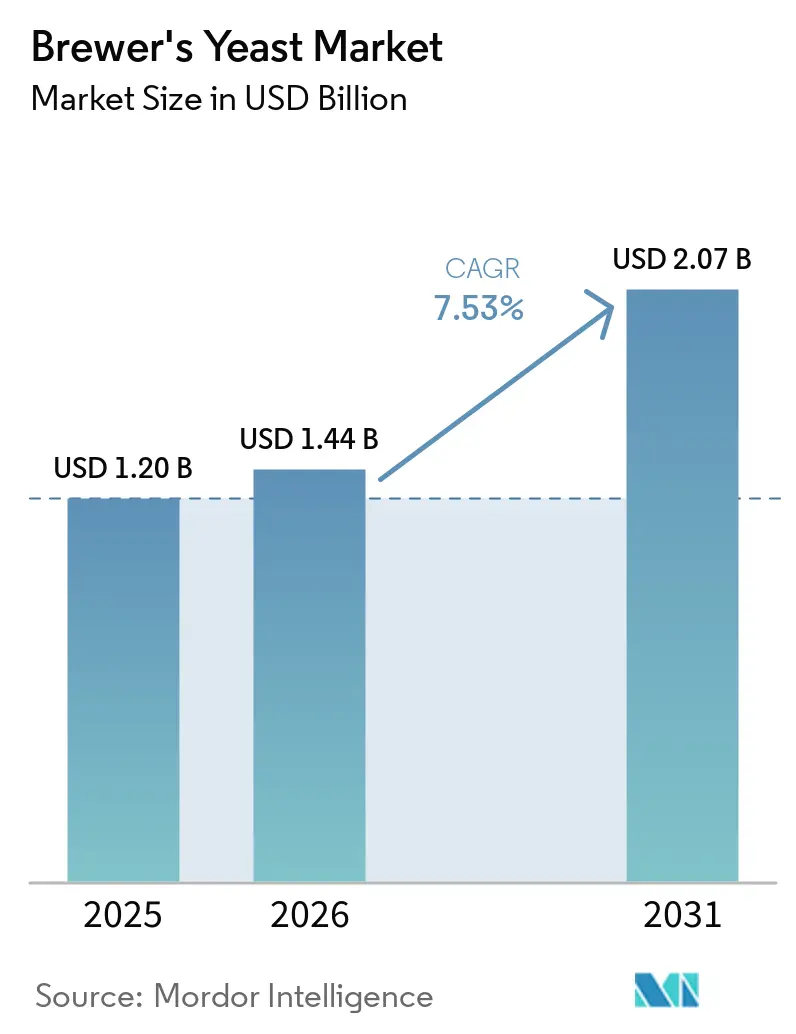

| Tamanho do Mercado (2026) | 1.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

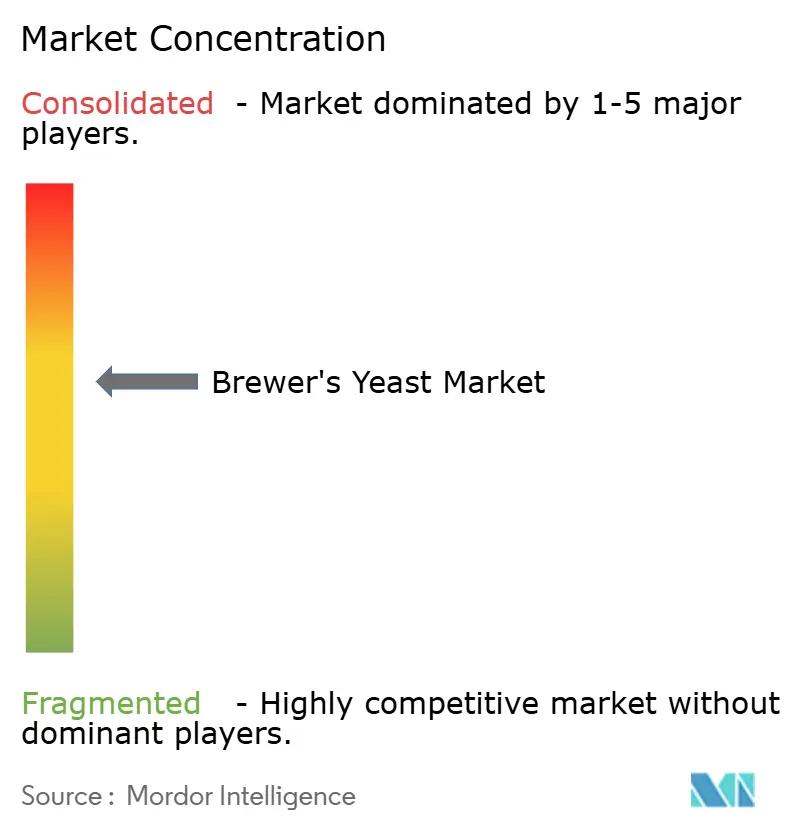

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Levedura de Cervejeiro por Mordor Intelligence

O tamanho do mercado de levedura de cervejaria deverá aumentar de 1,20 bilhão de USD em 2025 para 1,44 bilhão de USD em 2026 e está previsto para atingir 2,07 bilhões de USD até 2031, a um CAGR de 7,53% no período de 2026 a 2031. O mercado de levedura de cervejaria avança porque os cervejeiros estão pagando mais por cepas confiáveis, melhor desempenho de fermentação e maior diferenciação de sabor à medida que as categorias de cerveja premium se expandem em diversas regiões. A demanda por cerveja permanece desigual geograficamente, o que está levando os fornecedores do mercado de levedura de cervejaria a equilibrar contratos de grande volume em países maduros com oportunidades de crescimento mais rápido na Índia, no Sudeste Asiático e em mercados africanos selecionados. O mercado de levedura de cervejaria também se beneficia de uma mudança mais ampla em direção à criação de valor circular, pois a levedura residual está sendo utilizada em ingredientes de sabor, insumos para alimentos funcionais e nutrição animal, em vez de ser tratada apenas como um fluxo de descarte. A concorrência no mercado de levedura de cervejaria permanece moderadamente concentrada, com especialistas globais em fermentação utilizando bibliotecas de cepas, escala de produção e suporte técnico para proteger suas posições, enquanto especialistas menores se mantêm relevantes por meio de personalização e serviço.

Principais Conclusões do Relatório

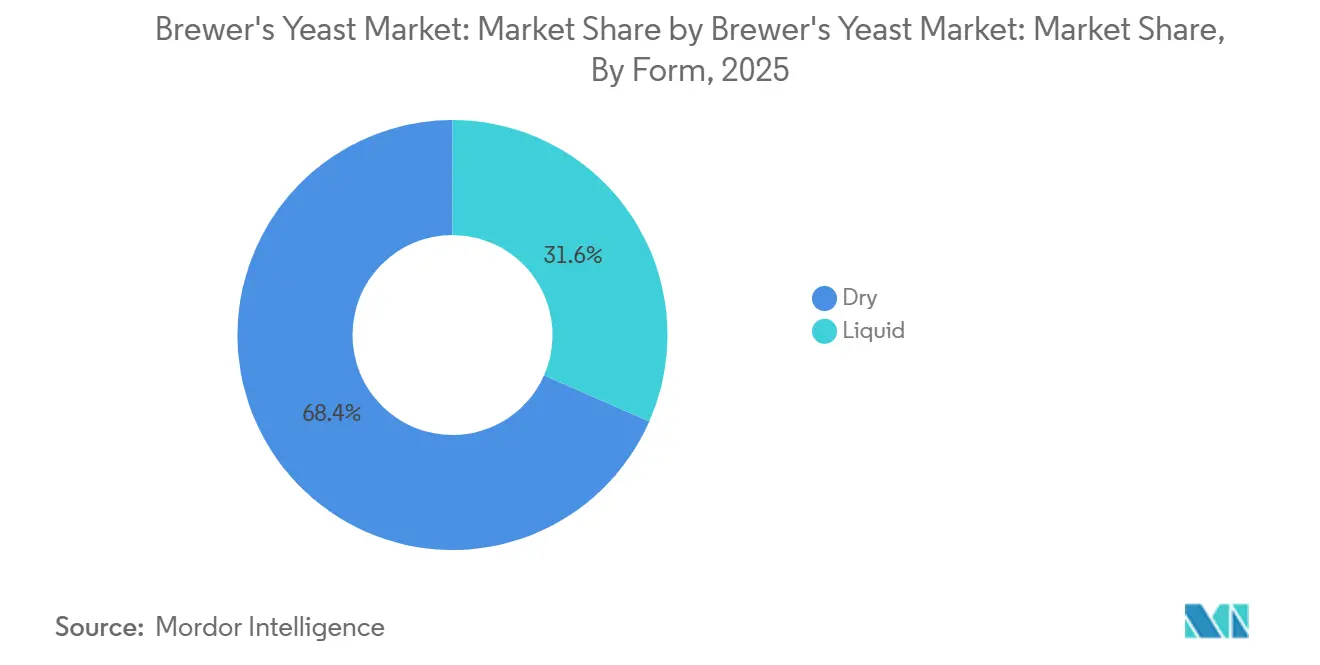

- Por forma, a levedura de cervejaria seca detinha 68,40% do mercado em 2025, enquanto a levedura de cervejaria líquida está projetada para crescer ao CAGR mais rápido de 8,31% até 2031.

- Por aplicação, o lager representou 58,70% do tamanho do mercado de levedura de cervejaria em 2025, enquanto o ale está previsto para expandir ao CAGR mais rápido de 9,50% até 2031.

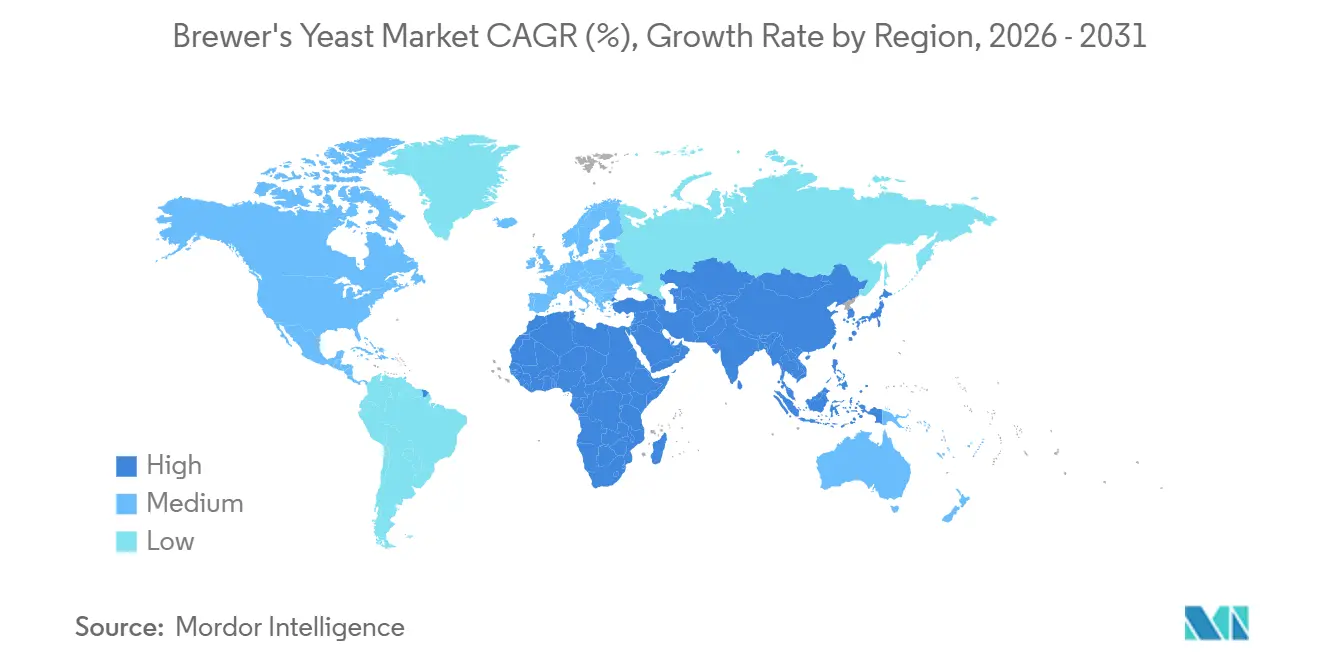

- Por geografia, a Europa detinha 36,53% do mercado em 2025, enquanto a Ásia-Pacífico está projetada para crescer ao CAGR mais rápido de 11,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Levedura de Cervejeiro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por ingredientes de cervejaria naturais e funcionais | +1.4% | Global, com concentração inicial na América do Norte, União Europeia e Austrália | Médio prazo (2 a 4 anos) |

| Expansão da cerveja artesanal e da produção de cerveja premium | +1.2% | América do Norte e União Europeia, com expansão para Ásia-Pacífico e América do Sul | Médio prazo (2 a 4 anos) |

| Aumento do consumo global de cerveja | +0.9% | Núcleo da Ásia-Pacífico, especialmente Índia, Vietnã e Indonésia, e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Foco das cervejarias artesanais em inovação de sabor e características derivadas da levedura | +0.8% | América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Adoção de cepas de levedura geneticamente modificadas e funcionais | +0.6% | América do Norte, União Europeia e Austrália | Médio prazo (2 a 4 anos) |

| A monetização de subprodutos de cervejaria melhora a economia da economia circular | +0.5% | Núcleo da União Europeia, especialmente Alemanha, Bélgica e República Tcheca | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por ingredientes de cervejaria naturais e funcionais

O mercado de levedura de cervejaria está observando uma clara mudança do processo de compra puramente baseado em commodities para uma aquisição orientada por especificações. Os cervejeiros estão solicitando rastreabilidade, documentação de Organismo Não Geneticamente Modificado (não-OGM) e registros mais claros de origem das cepas, pois a transparência dos ingredientes agora sustenta o posicionamento de marca nas categorias de cerveja premium. Isso está transferindo o poder de negociação para fornecedores que conseguem comprovar o controle da cadeia de suprimentos e o desempenho documentado das cepas. O lado funcional do mercado de levedura de cervejaria também está ganhando relevância, pois beta-glucanas, nucleotídeos e manoproteínas estão sendo vistos como contribuintes úteis no processo, e não apenas como aditivos a jusante. O portfólio da Lallemand Brewing expandiu de 2 cepas de levedura seca em 2000 para 20 cepas especializadas em 2025, o que demonstra como o desenvolvimento dos fornecedores acompanhou a demanda por ferramentas de fermentação mais direcionadas[1]Fonte: Lallemand Brewing, "Estabelecendo um Novo Padrão em Desempenho de Levedura," Lallemand Brewing, lallemandbrewing.com. Esse padrão é mais forte na América do Norte, na Austrália e nos segmentos artesanais premium da Europa, onde os cervejeiros estão mais dispostos a pagar por comprovação, consistência e diferenciação.

Expansão da cerveja artesanal e da produção de cerveja premium

O mercado de levedura de cervejaria continua a receber suporte da produção de cerveja premium mesmo quando os volumes de cerveja artesanal diminuem. A produção de cerveja artesanal nos Estados Unidos caiu 5% em 2025, para 21,9 milhões de barris, mas o segmento artesanal ainda manteve uma participação de 13,3% em volume e 24,6% em valor nas vendas totais de cerveja no varejo, o que demonstra que o valor permaneceu mais forte do que o volume[2]Brewers Association, "Um Ano de Correção para a Cerveja Artesanal, Com Sinais Iniciais de Recuperação," Brewers Association, brewersassociation.org. Essa diferença é relevante para o mercado de levedura de cervejaria porque as cervejarias que competem com base em sabor, estilo e identidade geralmente gastam mais por lote em cepas especializadas. O menor número de cervejarias nos Estados Unidos também aponta para um ambiente mais seletivo, no qual os operadores sobreviventes precisam de maior distinção de produto para manter espaço nas prateleiras. Na Europa, espera-se que o setor de cervejarias independentes cresça ainda mais até 2029, especialmente nos estilos premium e especiais. À medida que a expansão artesanal continua na Ásia-Pacífico e na América do Sul, o mercado de levedura de cervejaria ganha uma trajetória mais longa para cepas secas especializadas e formatos líquidos frescos.

Foco das cervejarias artesanais em inovação de sabor e características derivadas da levedura

O desenvolvimento de sabor é um importante impulsionador de demanda no mercado de levedura de cervejaria. Os cervejeiros artesanais estão utilizando cada vez mais a levedura como uma ferramenta de realce de sabor, e não apenas como um agente de fermentação. Essa mudança é notável, pois a biotransformação passou de uma técnica de cervejaria de nicho para um método prático de criação de notas de sabor tropical e cítrico sem alterar o design geral do processo. Ao aproveitar a biotransformação, os cervejeiros podem obter perfis de sabor únicos e complexos que atendem às preferências dos consumidores em evolução por opções de cerveja inovadoras e diversificadas. Em novembro de 2025, a Fermentis lançou a SafLager SH-45, uma cepa de levedura projetada para liberar tióis livres a partir de precursores de lúpulo, permitindo que os cervejeiros de lager alcancem perfis aromáticos tradicionalmente associados aos formatos de ale. Esse desenvolvimento destaca a crescente importância da seleção de cepas de levedura na personalização das características da cerveja para atender às demandas do mercado. Tais inovações de produto promovem ciclos de renovação de cepas mais frequentes, impulsionando compras recorrentes no mercado de levedura de cervejaria.

Adoção de cepas de levedura geneticamente modificadas e funcionais

O mercado de levedura de cervejaria também está se transformando à medida que as cepas modificadas se aproximam do uso comercial convencional. Nos Estados Unidos, empresas como Berkeley Yeast e Omega Yeast conseguiram comercializar cepas geneticamente modificadas por meio da rota de consulta voluntária da Administração de Alimentos e Medicamentos, especialmente para aplicações de cervejaria artesanal focadas em expressão aromática e eficiência de processo. No Reino Unido, a Lallemand UK protocolou um pedido, GM/26/01, em março de 2026, para comercializar a Sourvisiae para produção de cerveja ácida, o que marcou um passo importante no contexto regulatório pós-Brexit. A White Labs já comercializou sua série ModiGen D para reduzir a formação de diacetil ao longo de gerações repetidas, demonstrando que o desempenho funcional é agora um argumento de venda comercial ativo, e não apenas um tema de pesquisa. Esses desenvolvimentos favorecem os participantes mais bem posicionados no mercado de levedura de cervejaria, pois exigem capacidade de desenvolvimento de cepas, gestão de conformidade e educação contínua dos clientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do melaço, cevada e outros insumos de fermentação | -0.8% | Global, com pressão aguda na União Europeia e na América do Norte | Curto prazo (≤ 2 anos) |

| Altos custos de secagem e energia no processamento de líquido para seco | -0.6% | União Europeia, América do Norte e Austrália | Médio prazo (2 a 4 anos) |

| Pressão de preços de alternativas proteicas de origem vegetal e sintéticas | -0.5% | Segmentos premium da América do Norte e da União Europeia | Médio prazo (2 a 4 anos) |

| Fricção regulatória sobre alegações de saúde e rotulagem específica de cepas | -0.4% | Núcleo da União Europeia, com expansão para os sistemas regulatórios da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços do melaço, cevada e outros insumos de fermentação

A instabilidade dos custos de insumos continua sendo um freio real para o mercado de levedura de cervejaria. A exposição ao melaço afeta diretamente a economia da propagação de levedura, enquanto a volatilidade da cevada importa por meio do sistema de cervejaria mais amplo e da transmissão de preços ao longo da cadeia de valor da cerveja. Um estudo acadêmico sobre a Alemanha, cobrindo o período de 2015 a 2024, constatou que os preços da cevada malteira eram mais sensíveis a choques externos do que os preços do lúpulo e se ajustavam mais lentamente após perturbações. Isso é relevante porque os ciclos de contratos longos podem atrasar a recuperação de preços para os fornecedores no mercado de levedura de cervejaria, mesmo quando a pressão sobre as matérias-primas aumenta rapidamente. Os produtores menores estão mais expostos porque frequentemente carecem da escala, das ferramentas de compras ou da capacidade de hedge disponíveis para os fornecedores globais. Mesmo que as condições da cevada melhorem no curto prazo, o mercado de levedura de cervejaria ainda enfrenta risco de margem sempre que choques de energia e de safra se propagam pela cadeia de suprimentos.

Altos custos de secagem e energia no processamento de líquido para seco

A intensidade energética é outra restrição persistente para o mercado de levedura de cervejaria. A conversão de cultura líquida em produto seco estável requer condições de secagem controladas, o que torna os custos de energia elétrica e térmica importantes para a economia das plantas industriais. O choque energético europeu de 2022 e 2023 demonstrou com que rapidez as operações de fermentação e secagem podem enfrentar escalada de custos quando os mercados de gás e eletricidade se contraem. Isso é especialmente relevante porque a levedura seca detinha 68,4% da participação do mercado de levedura de cervejaria em 2025, de modo que grande parte do fornecimento total depende de processamento com alta intensidade energética. Grandes fornecedores integrados podem distribuir essa pressão entre múltiplas plantas e regiões, mas os fabricantes regionais de médio porte têm menos flexibilidade. O alto custo de capital dos sistemas avançados de secagem também retarda a expansão da capacidade, o que pode deixar o mercado de levedura de cervejaria exposto a um fornecimento mais restrito e a preços menos estáveis durante picos de demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: A Vantagem Logística do Formato Seco Sustenta a Liderança em Volume

A levedura de cervejaria seca detinha 68,40% da participação do mercado de levedura de cervejaria em 2025, mantendo-se como o formato líder nos sistemas de cervejaria em grande escala. A principal vantagem não é apenas o preço, pois a vida útil prolongada e a menor dependência de refrigeração tornam a levedura seca mais fácil de distribuir pelas redes de suprimentos nacionais e regionais. Isso é especialmente importante na Índia, no Sudeste Asiático e na África Subsaariana, onde a profundidade da cadeia de frio ainda determina como as cervejarias gerenciam o risco de insumos. As grandes cervejarias industriais de lager também continuam a preferir a levedura seca porque ela suporta resultados de fermentação reproduzíveis em operações padronizadas e de alto rendimento. No setor de levedura de cervejaria, essa combinação de estabilidade logística e de processo mantém a levedura seca estreitamente alinhada com os maiores volumes de produção.

A levedura de cervejaria líquida está projetada para expandir a um CAGR de 8,31% até 2031, tornando-a o segmento de forma de crescimento mais rápido no mix de tamanho do mercado de levedura de cervejaria. O crescimento está centrado em cervejarias que valorizam o desempenho de cultura fresca, a identidade de sabor específica da marca e um controle mais rigoroso sobre a expressão da fermentação. Os cervejeiros artesanais na América do Norte e na Europa Ocidental frequentemente tratam as cepas líquidas proprietárias como parte da assinatura da cerveja, o que reduz a troca de fornecedores e ajuda os fornecedores a defender preços premium. O trabalho da Fermentis em cepas ativas em tióis também demonstra que a demanda por culturas líquidas e especiais pode aumentar quando os cervejeiros buscam novos resultados aromáticos sem reformular toda a sala de produção.

Por Aplicação: A Escala Industrial do Lager Ancora o Mercado, o Ale Acelera com os Ventos Favoráveis do Segmento Artesanal

O lager representou 58,70% do tamanho do mercado de levedura de cervejaria em 2025, o que reflete a contínua dominância da cerveja de fermentação baixa na produção global. A Europa permanece central nessa posição porque as tradições cervejeiras na Alemanha, na República Tcheca e na Polônia sustentam uma demanda estável de levedura para os estilos de lager estabelecidos. A China também permanece importante para o mercado de levedura de cervejaria porque a produção de lager em grande volume ainda depende de cepas comprovadas que possam entregar consistência industrial em escala. A inovação no lager premium está agora elevando o valor dentro deste segmento, à medida que os cervejeiros adotam cepas que suportam resultados aromáticos mais expressivos. O grupo menor de outras aplicações, incluindo cerveja de trigo, stout e formatos especiais, permanece estável por meio de canais de cervejaria premium em países como Alemanha e Bélgica.

O ale está previsto para crescer ao CAGR mais rápido de 9,50% até 2031, mantendo-se como a aplicação de crescimento mais evidente no mercado de levedura de cervejaria. A cervejaria artesanal continua sendo o principal motivo, pois os estilos de ale ainda são a base natural para experimentação, receitas com destaque para o lúpulo e novos lançamentos de marcas. Nos Estados Unidos, a produção de cerveja artesanal caiu em 2025, mas o segmento ainda manteve uma participação de 24,6% em valor e 13,3% em volume nas vendas de cerveja no varejo, o que demonstra que a intensidade de valor permaneceu forte. O ale também é onde as cepas modificadas e especiais podem ganhar tração mais rapidamente, pois os cervejeiros nesse espaço estão mais dispostos a testar ferramentas biológicas diferenciadas.

Análise Geográfica

A Europa detinha 36,53% da participação do mercado de levedura de cervejaria em 2025, mantendo-se como a maior base regional de demanda. A região se beneficia de tradições cervejeiras que sustentam tanto grandes volumes estáveis de lager quanto produção especial premium. A República Tcheca permaneceu líder mundial em consumo per capita de cerveja em 2024, com 148,8 litros por pessoa, o que demonstra o quanto a cerveja permanece enraizada nos padrões de demanda regional, conforme relatado pela Kirin Holding[3]Fonte: Kirin Holdings Company Limited, "Consumo Global de Cerveja por País em 2024," Kirin Holdings, kirinholdings.com. A Alemanha continua sendo relevante porque as práticas de cervejaria focadas em pureza sustentam a demanda por insumos de levedura confiáveis e certificados. O Reino Unido também contribui para o mercado de levedura de cervejaria por meio de um renascimento artesanal, com o consumo de cerveja em alta e maior interesse em cepas especiais.

A Ásia-Pacífico está prevista para crescer ao CAGR mais rápido de 11,11% até 2031, tornando-se o principal motor de expansão para as perspectivas de tamanho do mercado de levedura de cervejaria. A Índia liderou o impulso regional com crescimento de 14,6% no consumo de cerveja em 2024, e o Vietnã e a Indonésia também se beneficiam da urbanização e do aumento da demanda da classe média em ascensão. Essa base de crescimento sustenta fortemente a levedura seca porque as cervejarias convencionais nesses mercados ainda atribuem alto valor à facilidade de transporte e à estabilidade do processo. A China permanece uma parte importante da demanda regional, mesmo com a maturação do seu mercado doméstico de cerveja, pois sua escala de produção cervejeira ainda impulsiona grandes volumes de aquisição de levedura. O Japão e a Austrália contribuem com uma camada diferente para o mercado de levedura de cervejaria por meio de uma cervejaria artesanal tecnicamente avançada, onde cepas premium e especiais podem ganhar tração mais rapidamente do que em sistemas orientados por volume.

A América do Norte apresenta um padrão dividido no mercado de levedura de cervejaria, com volumes de cerveja mais fracos, mas demanda de valor mais firme na cervejaria premium. Com o consumo de cerveja nos Estados Unidos em declínio, as cervejarias sobreviventes estão apostando mais fortemente em produtos diferenciados que exigem maior seleção de cepas e controle de fermentação. A América do Sul está se tornando um bolsão de crescimento secundário útil, com Brasil e México registrando ganhos no consumo de cerveja em 2024. O Oriente Médio e a África permanecem menores em valor, mas o investimento em cervejarias e o aumento dos volumes de produção estão gradualmente ampliando a base endereçável para o mercado de levedura de cervejaria.

Cenário Competitivo

O mercado de levedura de cervejaria permanece moderadamente concentrado, com Lesaffre, Lallemand e Angel Yeast formando as âncoras de fornecimento global mais visíveis. Sua posição decorre de capacidades integradas de fermentação, redes de plantas mais amplas e bibliotecas de cepas mais profundas que cobrem requisitos industriais e artesanais. Isso deixa o mercado de levedura de cervejaria semiconsolidado, em vez de rigidamente fechado, porque especialistas regionais e laboratórios de nicho ainda atendem a cervejeiros que desejam suporte técnico mais próximo ou perfis de cepas incomuns. Os maiores fornecedores são mais fortes onde os clientes precisam de garantia de qualidade, cumprimento estável de volume e acesso a um conhecimento de aplicação mais amplo. Os especialistas menores permanecem relevantes onde os cervejeiros valorizam a capacidade de resposta, a colaboração e a personalização de culturas acima da escala.

A Lesaffre realizou alguns dos movimentos estratégicos mais claros no mercado de levedura de cervejaria. Em setembro de 2024, adquiriu a Altar da Ginkgo Bioworks para fortalecer a capacidade de evolução laboratorial adaptativa e acelerar o desenvolvimento de cepas. Em 2025, concluiu a aquisição do negócio de extratos de levedura da DSM-Firmenich, ampliando seu alcance nos ingredientes derivados de levedura. Em junho de 2025, também finalizou uma joint venture com a Zilor e adquiriu uma participação de 70% na Biorigin, fortalecendo sua capacidade de derivados em alimentos e nutrição animal. Essas etapas demonstram que a liderança no mercado de levedura de cervejaria está cada vez mais vinculada ao controle sobre o ciclo de vida mais amplo da levedura, e não apenas às vendas de insumos para cervejaria.

A Lallemand tem se concentrado mais em ciência de aplicação e comercialização baseada em parcerias no mercado de levedura de cervejaria. Sua parceria de janeiro de 2025 com a EvodiaBio trouxe as soluções aromáticas derivadas de levedura Yops para produtores de cerveja com baixo e nenhum teor alcoólico, vinculando a inovação de cepas a um nicho de cerveja em rápido desenvolvimento. Seu ensaio Aurora de fevereiro de 2026 com a Uiltje Brewing demonstrou um foco semelhante em biotransformação e implantação prática em cervejarias artesanais. A White Labs também mantém seu espaço no mercado de levedura de cervejaria por meio de cepas ModiGen modificadas que abordam o controle de diacetil, o que ajuda especialistas menores a permanecerem importantes em nichos de alto valor. A lacuna competitiva agora parece mais ampla em mercados artesanais mais novos, como Índia, Brasil e Sudeste Asiático, onde as redes de serviço técnico ainda são menos desenvolvidas do que na Europa e na América do Norte.

Líderes do Setor de Levedura de Cervejeiro

-

Lesaffre Group

-

Angel Yeast Co., Ltd

-

Lallemand Inc.

-

Associated British Foods plc

-

Leiber GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Lallemand lançou o ensaio de parceria LalBrew Aurora com a Uiltje Brewing (Países Baixos), demonstrando as capacidades de biotransformação da cepa para estilos IPA e com destaque para o lúpulo em uma cervejaria artesanal europeia comercialmente ativa.

- Novembro de 2025: A subsidiária da Lesaffre, Fermentis, lançou globalmente a SafLager SH-45, uma cepa de levedura lager desenvolvida para biotransformação excepcional de tióis, permitindo caráter de lúpulo tropical e cítrico em lagers de fermentação a frio com potencial de redução da quantidade de lúpulo por lote.

- Junho de 2025: A Lesaffre concluiu a formação de uma joint venture com a Zilor, adquirindo uma participação controladora de 70% na Biorigin e em sua instalação de produção com neutralidade de carbono em Quatá, São Paulo, fortalecendo a capacidade de derivados de levedura do grupo para alimentação humana e nutrição animal globalmente.

Escopo do Relatório Global do Mercado de Levedura de Cervejeiro

A levedura de cervejeiro (Saccharomyces cerevisiae) é um microrganismo empregado na indústria cervejeira para fermentar os açúcares presentes no mosto em álcool e dióxido de carbono. Desempenha um papel fundamental na definição do sabor, aroma e características gerais da cerveja durante a fermentação. O mercado de levedura de cervejeiro é segmentado por forma, aplicação e geografia. Por forma, o mercado é segmentado em seco e líquido. Por aplicação, o mercado é segmentado em lager, ale e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Seca |

| Líquida |

| Ale |

| Lager |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Egito | |

| Restante do Oriente Médio e África |

| Por Forma | Seca | |

| Líquida | ||

| Por Aplicação | Ale | |

| Lager | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de levedura de cervejaria em 2026 no mundo?

O mercado de levedura de cervejaria está avaliado em 1,44 bilhão de USD em 2026 e está previsto para atingir 2,07 bilhões de USD até 2031 a um CAGR de 7,5%.

Qual categoria de forma lidera a demanda atual?

A levedura seca liderou com 68,4% de participação em 2025 porque oferece maior vida útil, transporte mais fácil e melhor adequação para grandes sistemas industriais de cervejaria.

Qual aplicação está crescendo mais rapidamente até 2031?

O ale está projetado para expandir a um CAGR de 9,5% até 2031, sustentado pelo crescimento da cervejaria artesanal e pelo uso mais intenso de cepas diferenciadas.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico está prevista para crescer a um CAGR de 11,1% até 2031, liderada pelo forte crescimento da demanda por cerveja na Índia e pelo impulso mais amplo no Sudeste Asiático.

Página atualizada pela última vez em: