Tamanho e Participação do Mercado de Levedura Orgânica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

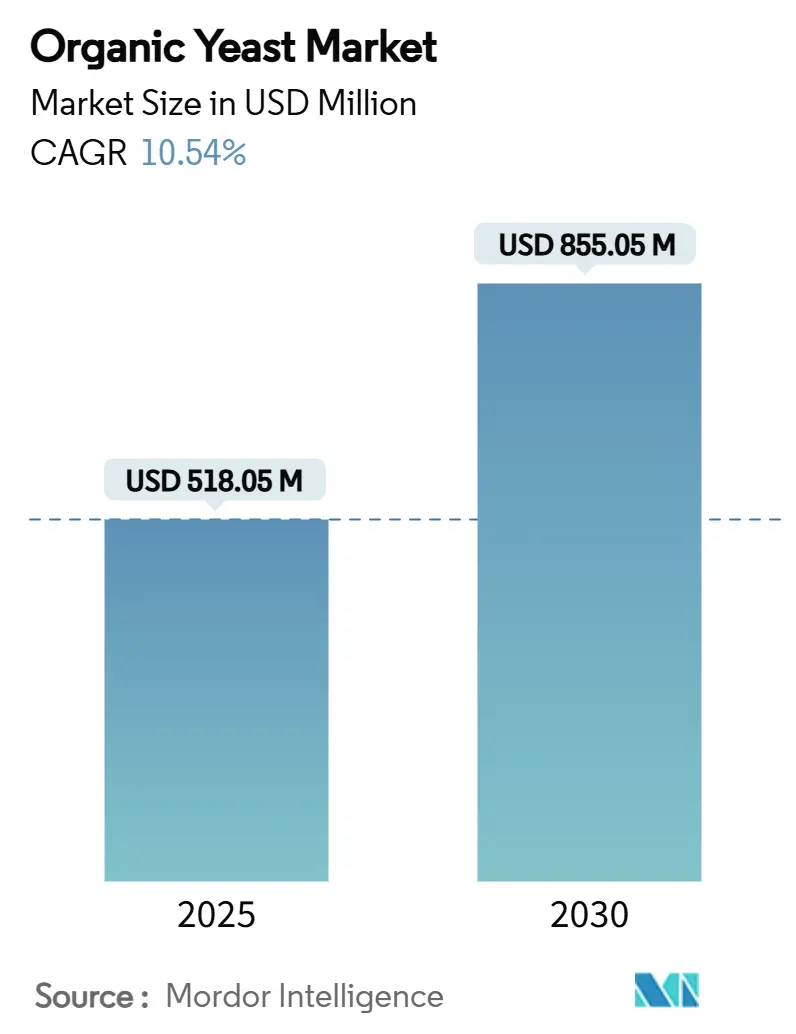

| Tamanho do Mercado (2025) | 518.05 Milhões de dólares |

| Tamanho do Mercado (2030) | 855.05 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.54% CAGR |

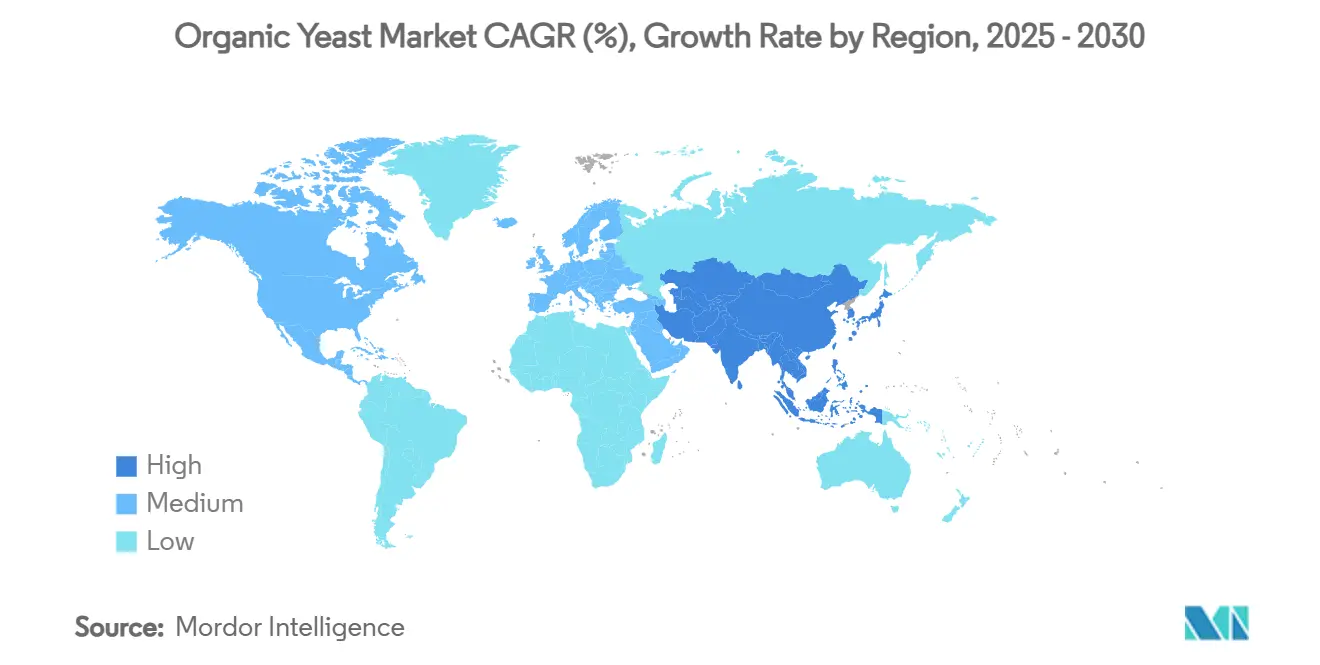

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Levedura Orgânica por Mordor Intelligence

O tamanho do Mercado de Levedura Orgânica é estimado em USD 518,05 milhões em 2025, e espera-se que atinja USD 855,05 milhões até 2030, a um CAGR de 10,54% durante o período de previsão (2025-2030). Esta robusta trajetória de crescimento reflete a aceleração da mudança dos consumidores em direção a produtos alimentares com rótulo limpo e a expansão das aplicações da levedura orgânica em diversos setores de uso final, particularmente em regiões onde as regulamentações de alimentos orgânicos estão se tornando cada vez mais rigorosas. As forças macroeconômicas que impulsionam essa expansão incluem o aumento nos padrões de consumo voltados à saúde, com mais de 95% dos domicílios adquirindo itens orgânicos em 2025, e a mudança estratégica dos fabricantes de alimentos em direção ao fornecimento sustentável de ingredientes. A meta ambiciosa da União Europeia de atingir 25% de terras agrícolas orgânicas até 2030, apoiada por um mercado anual de alimentos orgânicos de EUR 37,4 bilhões, cria demanda substancial por ingredientes orgânicos certificados, incluindo levedura [1]Fonte: Comissão Europeia, "Plano de ação para a agricultura orgânica", agriculture.ec.europa.eu. Enquanto isso, a Ásia-Pacífico emerge como a geografia de crescimento mais rápido, impulsionada pelo mercado orgânico da China e da Índia atingindo novos patamares. Os principais riscos incluem pressões nos custos de produção decorrentes dos requisitos de certificação orgânica, complexidades na cadeia de suprimentos para manter processos orgânicos segregados e a intensificação da concorrência de alternativas de levedura convencional que continuam a oferecer vantagens de custo significativas em aplicações sensíveis ao preço.

Principais Conclusões do Relatório

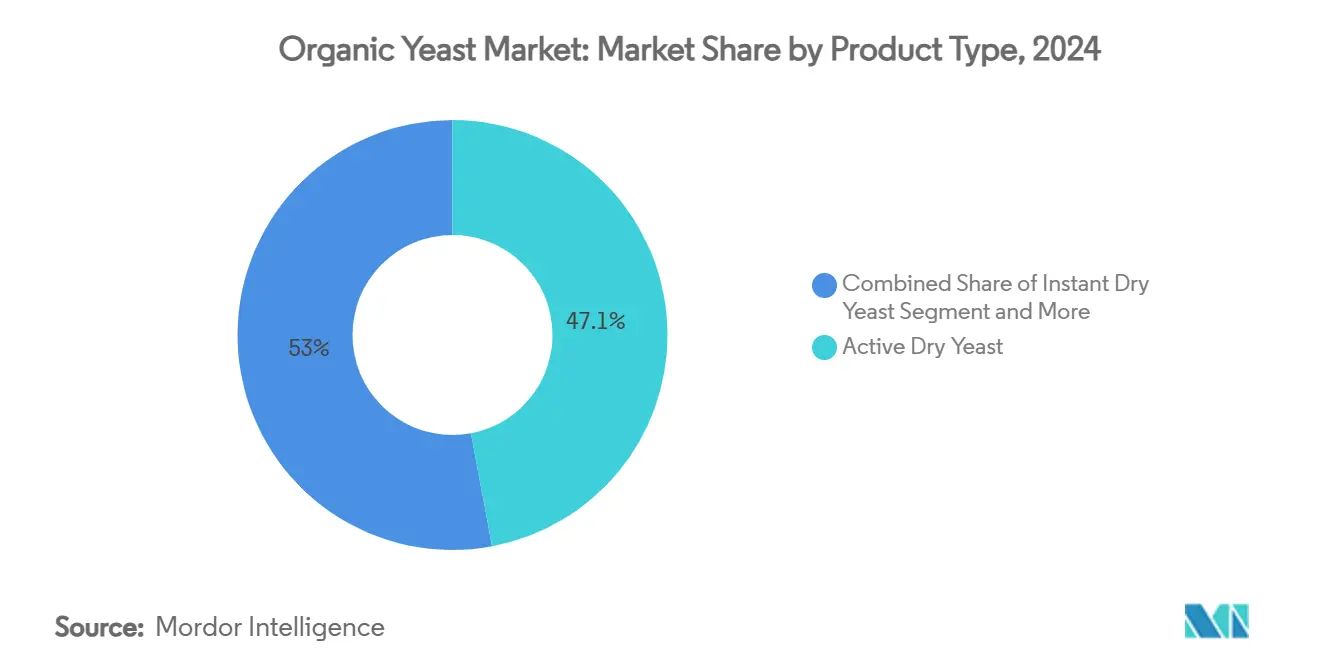

- Por tipo de produto, a levedura ativa capturou 47,05% da participação do mercado de levedura orgânica em 2024, enquanto a previsão é de que o fermento seco instantâneo se expanda a um CAGR de 10,87% até 2030.

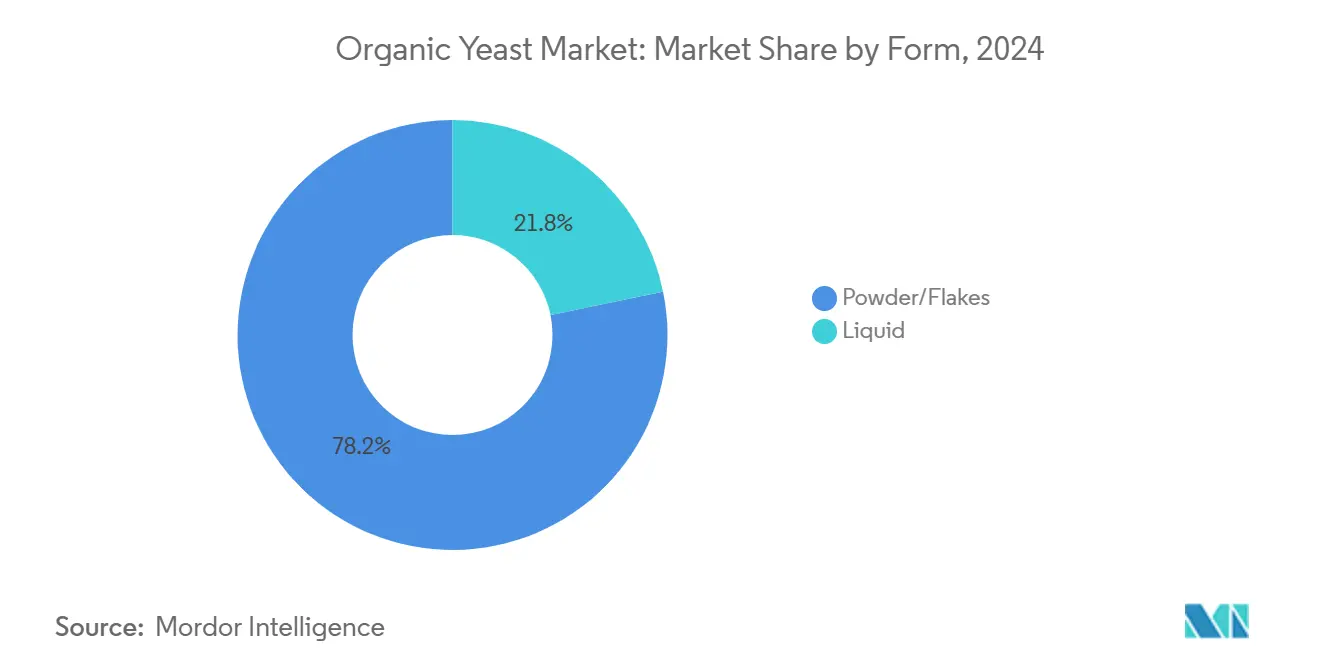

- Por forma, pó/flocos comandou 78,22% da participação do tamanho do mercado de levedura orgânica em 2024, enquanto os formatos líquidos avançam a um CAGR de 11,32% entre 2025-2030.

- Por setor de uso final, alimentos e bebidas responderam por 64,37% da receita em 2024; a ração animal e os alimentos para animais de estimação devem registrar o CAGR mais rápido de 12,36% até 2030.

- Por geografia, a Europa liderou com 38,44% do valor de 2024, enquanto a Ásia-Pacífico está no caminho para um CAGR de 11,73% no mesmo horizonte.

Tendências e Perspectivas do Mercado Global de Levedura Orgânica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda no Setor de Alimentos com Rótulo Limpo e Orgânicos | +2.8% | Global, com concentração na América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Colaborações e Parcerias Estratégicas | +1.9% | Global, particularmente expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por Produtos Orgânicos de Panificação e Fermentados | +2.1% | Europa e América do Norte como núcleo, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos | +1.6% | Global, com centros de P&D em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Crescente Conscientização dos Consumidores sobre Saúde e Bem-Estar | +1.8% | Global, mais forte em centros urbanos | Longo prazo (≥ 4 anos) |

| Expansão dos Canais de Varejo Online e Especializados | +1.2% | América do Norte e União Europeia liderando, Ásia-Pacífico seguindo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda no Setor de Alimentos com Rótulo Limpo e Orgânicos

O movimento de rótulo limpo reformula fundamentalmente as estratégias de aquisição de ingredientes, com a levedura orgânica emergindo como um facilitador crítico para os fabricantes que buscam eliminar aditivos sintéticos enquanto mantêm a eficácia da fermentação. Ao contrário da produção convencional de levedura, que depende de melaço e fontes de nitrogênio químico que requerem múltiplas lavagens, a levedura orgânica utiliza grãos orgânicos certificados e água de nascente sem aditivos químicos, não produzindo águas residuais contaminadas. Esta metodologia de produção aborda tanto as preocupações com a sustentabilidade ambiental quanto os requisitos de conformidade regulatória sob os padrões orgânicos do USDA, que exigem o uso de levedura orgânica em produtos certificados, a menos que não esteja disponível comercialmente[2]Fonte: USDA, "Certificação de Levedura Orgânica", ams.usda.gov. De acordo com estudos, o fermento natural e a fermentação natural foram identificados como alternativas preferidas de rótulo limpo em aplicações de panificação, beneficiando diretamente a demanda por levedura orgânica à medida que os fabricantes reformulam produtos para atender às expectativas dos consumidores por transparência e naturalidade.

Demanda por Produtos Orgânicos de Panificação e Fermentados

O renascimento da fermentação impulsiona aplicações sofisticadas além da panificação tradicional, com a fermentação de precisão emergindo como um mercado de USD 22,8 bilhões até 2033, criando demanda substancial por cepas especializadas de levedura orgânica. A Biospringer by Lesaffre apresentou "bloqueadores de amargor" à base de levedura na IFT First 2025, demonstrando como os derivados de levedura orgânica permitem o realce de sabor com rótulo limpo sem aditivos sintéticos. As aplicações vinícolas apresentam oportunidades de crescimento particulares, com a levedura orgânica produzindo vinhos ambientalmente amigáveis enquanto mantém a eficiência da fermentação e potencialmente reduz a formação de aminas biogênicas em comparação com alternativas convencionais. A expansão do mercado global de fermentação de precisão cria demanda por plataformas de levedura não-OGM capazes de produzir proteínas e metabólitos complexos, posicionando a levedura orgânica como substrato preferido para fabricantes que buscam credenciais de rótulo limpo em aplicações de alimentos inovadores.

Avanços Tecnológicos

Avanços em engenharia permitem a produção econômica de levedura orgânica por meio de métodos de cultivo independentes de vitaminas, com pesquisadores alcançando taxas de crescimento apenas 17% inferiores aos controles suplementados com vitaminas, enquanto eliminam os caros requisitos de vitaminas do complexo B. O desenvolvimento pela SMEY de um "neobanco de leveduras" contendo mais de 1.000 cepas caracterizadas com perfis genômicos e de ácidos graxos acelera o desenvolvimento personalizado de levedura orgânica para aplicações específicas, reduzindo o tempo de lançamento no mercado de produtos de fermentação especializados. Os processos de produção de alta densidade celular para levedura probiótica alcançam 81% de viabilidade após simulação gastrointestinal, atendendo aos padrões probióticos da OMS, expandindo as aplicações de levedura orgânica em alimentos funcionais e suplementos alimentares. A atividade de patentes se intensifica em torno da produção microbiana de canabinoides usando plataformas de levedura orgânica, com Yarrowia lipolytica e Saccharomyces cerevisiae desenvolvidas para aplicações farmacêuticas e nutracêuticas.

Crescente Conscientização dos Consumidores sobre Saúde e Bem-Estar

Os consumidores urbanos veem cada vez mais os alimentos como uma ferramenta primária para manter a imunidade, o equilíbrio digestivo e a vitalidade a longo prazo, buscando ativamente ingredientes com rótulo limpo que ofereçam benefícios nutricionais mensuráveis. A levedura orgânica responde a essa necessidade porque fornece proteína completa, vitaminas do complexo B e sabor natural, evitando aditivos sintéticos que os consumidores preocupados com o bem-estar rejeitam. As perspectivas de feiras comerciais para 2025 destacam a saúde holística e a alimentação à base de plantas como tendências centrais, posicionando a levedura orgânica como espinha dorsal fermentativa preferida para lançamentos de panificação, bebidas e suplementos. Pesquisas clínicas elevam ainda mais a credibilidade da categoria ao mostrar que a proteína de levedura equivale ao soro de leite no suporte ao crescimento muscular e até reduz a pressão arterial diastólica, reforçando seu apelo para públicos de esportes e estilo de vida ativo. À medida que mais consumidores leem rótulos e associam nutrição funcional à prevenção de doenças, o mercado de levedura orgânica ganha um motor de demanda duradouro que transcende modas dietéticas de curto prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Concorrência da Levedura Convencional | -1.4% | Global, mais aguda em segmentos sensíveis ao preço | Longo prazo (≥ 4 anos) |

| Restrições na Cadeia de Suprimentos | -0.9% | Global, com desafios agudos em mercados emergentes | Médio prazo (2-4 anos) |

| Custo de Produção e Precificação | -1.1% | Global, impactando particularmente os produtores menores | Longo prazo (≥ 4 anos) |

| Conformidade Regulatória Complexa | -0.8% | Principalmente América do Norte e União Europeia, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência da Levedura Convencional

A levedura convencional mantém vantagens de custo substanciais por meio de sistemas de produção à base de melaço estabelecidos e economias de escala que os produtores orgânicos têm dificuldade em igualar, particularmente em aplicações sensíveis ao preço onde o desempenho da fermentação supera os benefícios do rótulo limpo. O USDA permite o uso de levedura não orgânica quando as alternativas orgânicas não estão disponíveis comercialmente, criando flexibilidade regulatória que os produtores convencionais exploram por meio do gerenciamento estratégico do fornecimento. A produção de levedura convencional se beneficia de décadas de otimização de processos e investimento em infraestrutura, permitindo ciclos de fermentação rápidos que os produtores orgânicos não conseguem replicar sem comprometer os requisitos de certificação. O status de Geralmente Reconhecido como Seguro (GRAS) da FDA para derivados de levedura convencional fornece certeza regulatória que as alternativas orgânicas devem estabelecer por meio de vias de certificação mais complexas [3]Fonte: Código de Regulamentações Federais, "Extrato de levedura de padeiro", ecfr.gov.

Restrições na Cadeia de Suprimentos

A produção de levedura orgânica requer cadeias de suprimentos segregadas para evitar a contaminação por ingredientes convencionais, criando complexidade logística e prêmios de custo que os produtores convencionais evitam por meio de sistemas de produção integrados. O requisito de matérias-primas orgânicas limita a flexibilidade de fornecimento, com menos de 1% das terras agrícolas dos EUA certificadas como orgânicas, restringindo a disponibilidade de matérias-primas durante os períodos de pico de demanda. A Universidade de Kettering identifica a prevenção de contaminação como um desafio crítico que requer processos de produção, instalações de armazenamento e sistemas de transporte separados em toda a cadeia de suprimentos orgânica. A proibição do USDA de substratos petroquímicos e auxiliares de processamento sintéticos restringe ainda mais a flexibilidade operacional dos produtores de levedura orgânica em comparação com as alternativas convencionais que utilizam insumos químicos econômicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância da Levedura Ativa em Meio ao Crescimento de Especialidades

A levedura ativa comanda 47,05% de participação de mercado em 2024, refletindo seu papel essencial na produção de pão e em aplicações de fermentação onde culturas vivas proporcionam desempenho de fermentação superior em comparação com alternativas inativas. No entanto, o fermento seco instantâneo emerge como o segmento de crescimento mais rápido a um CAGR de 10,87% até 2030, impulsionado por fatores de conveniência e vida útil prolongada que atraem tanto padeiros comerciais quanto consumidores domésticos que buscam resultados de fermentação confiáveis. A levedura inativa mantém demanda estável em aplicações nutricionais, particularmente como fonte de proteína em suplementos alimentares e formulações de ração animal onde a atividade de fermentação é desnecessária. Os derivados de levedura representam o segmento mais especializado, abrangendo beta-glucanas, nucleotídeos e compostos de sabor que comandam preços premium em aplicações de alimentos funcionais.

A segmentação reflete tendências mais amplas do setor em direção à conveniência e funcionalidade, com formatos instantâneos ganhando força à medida que os fabricantes priorizam a facilidade de manuseio e o desempenho consistente em detrimento dos requisitos tradicionais de levedura fresca. Os ensaios clínicos da Angel Yeast demonstrando a eficácia da proteína de levedura na construção muscular, comparável à proteína do soro de leite enquanto oferece benefícios cardiovasculares adicionais, ilustram as aplicações em expansão para derivados de levedura em produtos voltados à saúde. Saccharomyces cerevisiae permanece a espécie dominante em todos os tipos de produtos, embora a pesquisa em cepas não pertencentes ao gênero Saccharomyces, como Kluyveromyces marxianus, expanda as possibilidades de aplicação em fermentação a alta temperatura e valorização de resíduos.

Por Setor de Uso Final: Aplicações Alimentares Lideram Enquanto Segmentos de Ração Aceleram

As aplicações de alimentos e bebidas respondem por 64,37% de participação de mercado em 2024, impulsionadas por produtos orgânicos de panificação, bebidas fermentadas e alimentos processados com rótulo limpo onde a levedura orgânica oferece benefícios tanto funcionais quanto de marketing. A ração animal e os alimentos para animais de estimação representam o segmento de crescimento mais rápido a um CAGR de 12,36% até 2030, refletindo a premiumização da nutrição de animais de estimação e das formulações de ração para animais de criação que enfatizam ingredientes naturais em detrimento de alternativas sintéticas. A categoria "outros" abrange aplicações farmacêuticas, cosméticas e industriais onde a levedura orgânica serve como substrato para a produção de compostos especializados.

Dentro das aplicações alimentares, panificação e confeitaria dominam a demanda, embora as alternativas lácteas e as bebidas mostrem adoção acelerada à medida que os fabricantes reformulam produtos para atender aos padrões orgânicos. A suplementação de levedura em dietas de aves melhora a saúde intestinal e a função do sistema imunológico, com estudos demonstrando taxas de mortalidade reduzidas e melhores índices de conversão alimentar sob condições de estresse térmico. As aplicações em alimentos para animais de estimação se beneficiam das propriedades de melhoria da palatabilidade da levedura, com 50% dos proprietários de animais de estimação priorizando a ingestão nutricional ao selecionar produtos, criando demanda por ingredientes orgânicos premium. A levedura Torula emerge como uma alternativa proteica sustentável em aplicações de alimentos para gatos, oferecendo digestibilidade superior e benefícios ambientais em comparação com fontes de proteína tradicionais.

Por Forma: Dominância do Pó Desafiada pela Inovação Líquida

Os formatos de pó e flocos dominam com 78,22% de participação de mercado em 2024, beneficiando-se de estabilidade de prateleira superior, custos de transporte reduzidos e infraestrutura de manuseio estabelecida em toda a indústria de processamento de alimentos. O segmento líquido, embora menor, acelera a um CAGR de 11,32% até 2030, à medida que os fabricantes buscam processos de integração simplificados e redução da exposição à poeira em ambientes de produção. Os formatos líquidos oferecem vantagens em sistemas de dosagem automatizados e eliminam etapas de reidratação que podem introduzir riscos de contaminação em aplicações sensíveis.

A preferência de forma varia significativamente por aplicação, com operações de panificação favorecendo formatos em pó para gestão de estoque, enquanto as aplicações de bebidas e laticínios adotam cada vez mais sistemas líquidos para dosagem precisa e biodisponibilidade imediata. A rodada de financiamento de USD 5 milhões da Cultivated Biosciences para desenvolver plataformas de creme de levedura para aplicações de laticínios alternativos demonstra o potencial de inovação nos formatos líquidos de levedura orgânica. A cepa de levedura oleaginosa não-OGM da empresa produz texturas cremosas que melhoram a sensação na boca em produtos à base de plantas, mantendo as credenciais de rótulo limpo essenciais para a certificação orgânica.

Análise Geográfica

A Europa mantém a liderança de mercado com 38,44% de participação em 2024, apoiada por regulamentações orgânicas abrangentes e aceitação dos consumidores de ingredientes orgânicos com preços premium em diversas categorias de alimentos. O plano de ação orgânica da União Europeia com meta de 25% de terras agrícolas orgânicas até 2030, respaldado por financiamento dedicado à pesquisa que aloca pelo menos 30% dos orçamentos de pesquisa agrícola para tópicos do setor orgânico, cria demanda sustentada por levedura orgânica nos estados membros. A Alemanha lidera o consumo regional por meio de canais estabelecidos de varejo de alimentos orgânicos e padrões de qualidade rigorosos que favorecem ingredientes orgânicos certificados. As novas regulamentações orgânicas da UE enfatizam controles mais rigorosos e concorrência justa para produtores não pertencentes à UE, potencialmente beneficiando os fabricantes domésticos de levedura orgânica enquanto elevam as barreiras para importações de regiões com padrões de certificação menos rigorosos.

A Ásia-Pacífico emerge como a região de crescimento mais rápido a um CAGR de 11,73% até 2030, impulsionada pela expansão do mercado orgânico da China para 12,4 bilhões de euros em 2022 e pelo crescimento projetado do mercado de alimentos orgânicos da Índia para USD 8,9 bilhões até 2032 a um CAGR de 21,19%. O sistema de certificação orgânica da China, estabelecido em 1994, inicialmente focado em mercados de exportação, mas agora atende à crescente demanda doméstica à medida que empresas como Yili e Mengniu promovem produtos orgânicos por meio de iniciativas de educação do consumidor. O lançamento pela Angel Yeast da produção de probióticos no Xizang demonstra a expansão regional das capacidades de fabricação de levedura orgânica para atender aos mercados locais. As cidades metropolitanas da Índia, incluindo Mumbai, Pune e Delhi, lideram a adoção de alimentos orgânicos, embora as áreas não metropolitanas mostrem forte potencial de crescimento, pois os comportamentos digitais refletem um aumento de 47% nas buscas por fabricantes e varejistas de alimentos orgânicos.

A América do Norte representa um mercado maduro com infraestrutura estabelecida de varejo de alimentos orgânicos e estruturas regulatórias que apoiam a adoção de levedura orgânica em diversas aplicações. Os requisitos de certificação orgânica do USDA criam segmentação clara de mercado entre produtos orgânicos e convencionais, com levedura orgânica obrigatória para aplicações de consumo humano, a menos que não esteja disponível comercialmente. A região se beneficia do desenvolvimento avançado de tecnologia de fermentação e da forte disposição dos consumidores em pagar preços premium por produtos orgânicos, embora as taxas de crescimento se moderem à medida que a penetração de mercado aumenta nos segmentos principais.

Cenário Competitivo

O mercado de levedura orgânica apresenta consolidação moderada, indicando que os players estabelecidos mantêm posições de mercado significativas enquanto deixam oportunidades para produtores especializados e concorrentes regionais. Os padrões estratégicos enfatizam a integração vertical e a expansão geográfica, com os principais players adquirindo capacidades complementares em vez de concorrentes diretos para construir plataformas abrangentes de ingredientes orgânicos. Os principais players incluem Lallemand Inc, Lesaffre Corporation, Alltech., Martin Braun-Gruppe e Loov Organic, LLC, entre outros.

A aquisição da Biorigin pela Lesaffre e a desinvestimento das operações de extrato de levedura da DSM-Firmenich para a Lesaffre ilustram a consolidação do setor em direção à especialização em fermentação orgânica. A implantação de tecnologia se concentra em melhorias de eficiência de produção e desenvolvimento de cepas específicas para aplicações, com empresas investindo em métodos de cultivo de alta densidade celular e sistemas de crescimento independentes de vitaminas para reduzir os custos de produção enquanto mantêm a conformidade com a certificação orgânica.

A atividade de patentes se intensifica em torno de plataformas de levedura desenvolvidas para aplicações especializadas, incluindo produção de canabinoides e fermentação de precisão de proteínas complexas. Existem oportunidades em aplicações emergentes, como produção de carne cultivada, síntese farmacêutica e valorização de resíduos, onde a levedura orgânica fornece alternativas sustentáveis aos processos químicos convencionais. O registro pela EPA de Saccharomyces cerevisiae como biopesticida demonstra a aceitação regulatória da levedura em novas aplicações além dos usos alimentares tradicionais.

Líderes do Setor de Levedura Orgânica

Lallemand Inc

Lesaffre Corporation

Alltech.

Martin Braun-Gruppe

Loov Organic, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A Lesaffre, um player global independente e importante em fermentação e microrganismos, anunciou a assinatura de uma transação com a DSM-Firmenich, uma inovadora líder em nutrição, saúde e beleza, referente ao seu negócio de extrato de levedura.

- Janeiro de 2023: A Lallemand Health Solutions lançou a primeira e única versão orgânica da levedura probiótica Saccharomyces boulardii para marcar o centésimo aniversário de sua descoberta. Este posicionamento inovador para S. boulardii criou novas oportunidades para consumidores que buscam fazer escolhas de compra conscientes. A Lallemand Health Solutions era uma empresa pioneira reconhecida como líder global verticalmente integrada, do laboratório à prateleira, na fabricação de fórmulas à base de levedura probiótica e bactérias para suplementos de saúde humana, para aplicações alimentares e nutricosméticos.

Escopo do Relatório do Mercado Global de Levedura Orgânica

| Levedura ativa |

| Levedura inativa |

| Derivados de Levedura |

| Pó/Flocos |

| Líquido |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Salgadinhos e Snacks | |

| Laticínios e Alternativas Lácteas | |

| Bebidas | |

| Outros | |

| Ração Animal e Alimentos para Animais de Estimação | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Levedura ativa | |

| Levedura inativa | ||

| Derivados de Levedura | ||

| Por Forma | Pó/Flocos | |

| Líquido | ||

| Por Setor de Uso Final | Alimentos e Bebidas | Panificação e Confeitaria |

| Salgadinhos e Snacks | ||

| Laticínios e Alternativas Lácteas | ||

| Bebidas | ||

| Outros | ||

| Ração Animal e Alimentos para Animais de Estimação | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global projetado da levedura orgânica até 2030?

Espera-se que atinja USD 855,05 milhões, ante USD 518,05 milhões em 2024.

Com que velocidade a receita da levedura orgânica deve se expandir?

As vendas devem crescer a um CAGR de 10,54% entre 2025 e 2030.

Qual formato de produto está apresentando a adoção mais rápida?

O fermento seco instantâneo lidera a expansão, avançando a um CAGR de 10,87% até 2030 devido às vantagens de conveniência e vida útil.

Onde a demanda está crescendo mais rapidamente geograficamente?

A Ásia-Pacífico está no caminho para um CAGR de 11,73%, impulsionada pela crescente adoção de rótulo limpo na China e na Índia.

Página atualizada pela última vez em: