Tamaño y Participación del Mercado de Levadura de Cervecería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

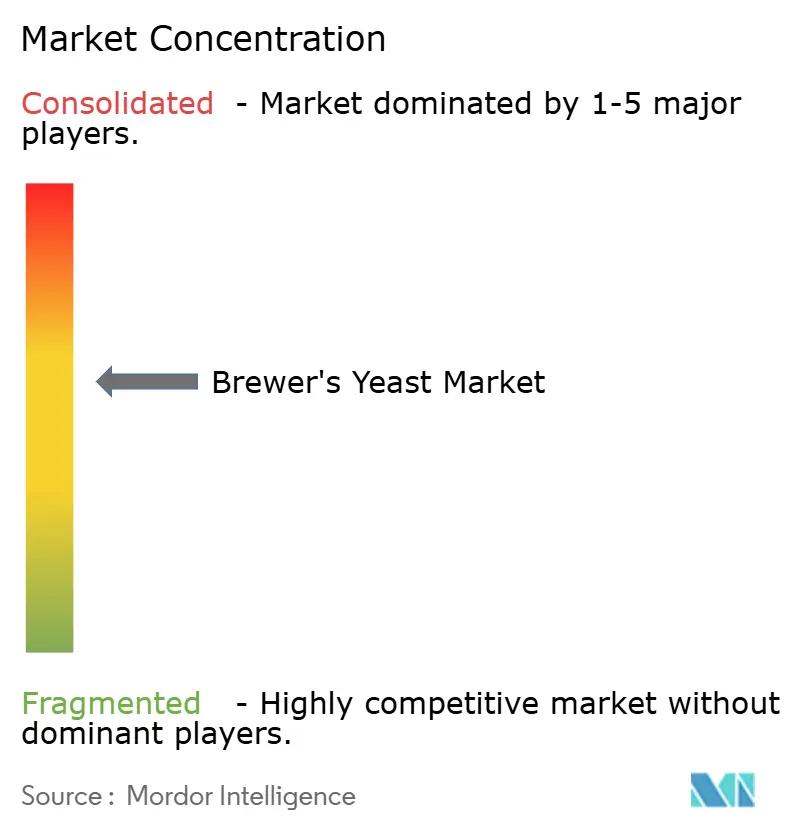

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Levadura de Cervecería por Mordor Intelligence

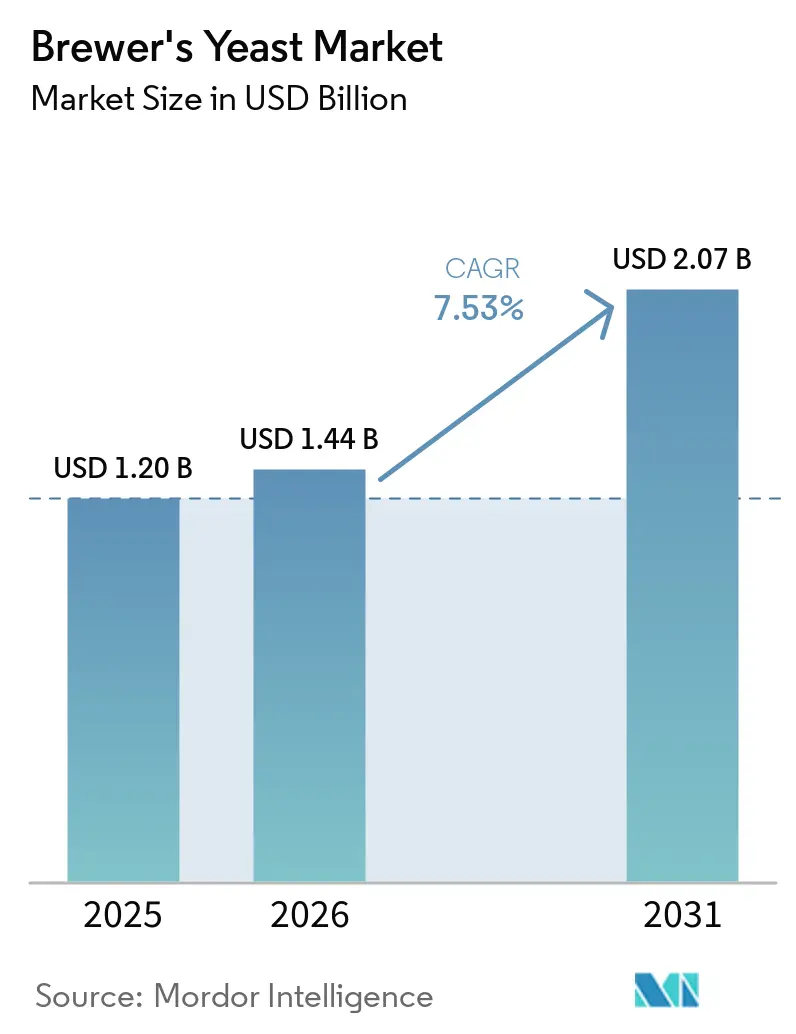

Se espera que el tamaño del mercado de levadura de cervecería aumente de 1,20 mil millones de USD en 2025 a 1,44 mil millones de USD en 2026 y se prevé que alcance los 2,07 mil millones de USD en 2031 a una CAGR del 7,53% durante el período 2026 a 2031. El mercado de levadura de cervecería avanza porque los cerveceros están pagando más por cepas confiables, un rendimiento de fermentación más limpio y una mayor diferenciación de sabor a medida que las categorías de cerveza premium se expanden en varias regiones. La demanda de cerveza sigue siendo desigual según la geografía, lo que está impulsando a los proveedores del mercado de levadura de cervecería a equilibrar los grandes contratos de volumen en países maduros con oportunidades de crecimiento más rápido en India, el Sudeste Asiático y determinados mercados africanos. El mercado de levadura de cervecería también se beneficia de un cambio más amplio hacia la creación de valor circular, ya que la levadura agotada se está utilizando ahora en ingredientes de sabor, insumos para alimentos funcionales y nutrición animal, en lugar de tratarse únicamente como un flujo de eliminación. La competencia en el mercado de levadura de cervecería sigue siendo moderadamente concentrada, con especialistas globales en fermentación que utilizan bibliotecas de cepas, escala de fabricación y soporte técnico para proteger sus posiciones, mientras que los especialistas más pequeños se mantienen relevantes a través de la personalización y el servicio.

Conclusiones Clave del Informe

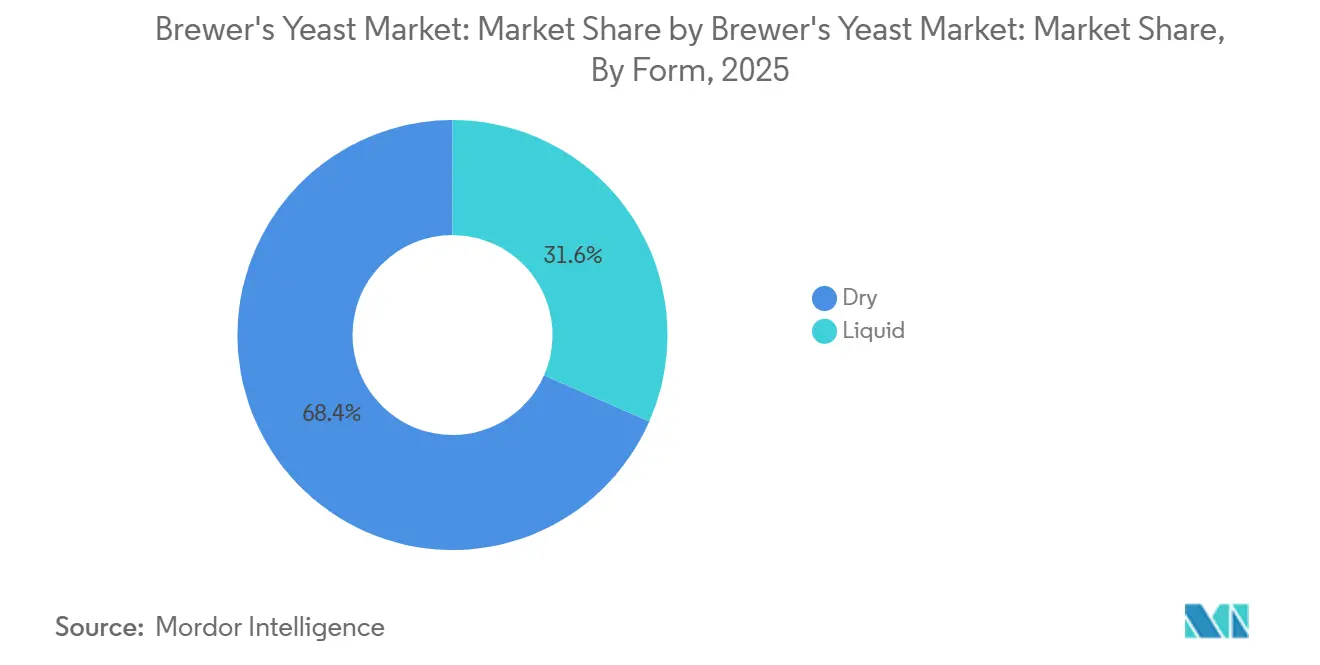

- Por forma, la levadura de cervecería seca representó el 68,40% del mercado en 2025, mientras que se proyecta que la levadura de cervecería líquida crezca a la CAGR más rápida del 8,31% hasta 2031.

- Por aplicación, el lager representó el 58,70% del tamaño del mercado de levadura de cervecería en 2025, mientras que se prevé que el ale se expanda a la CAGR más rápida del 9,50% hasta 2031.

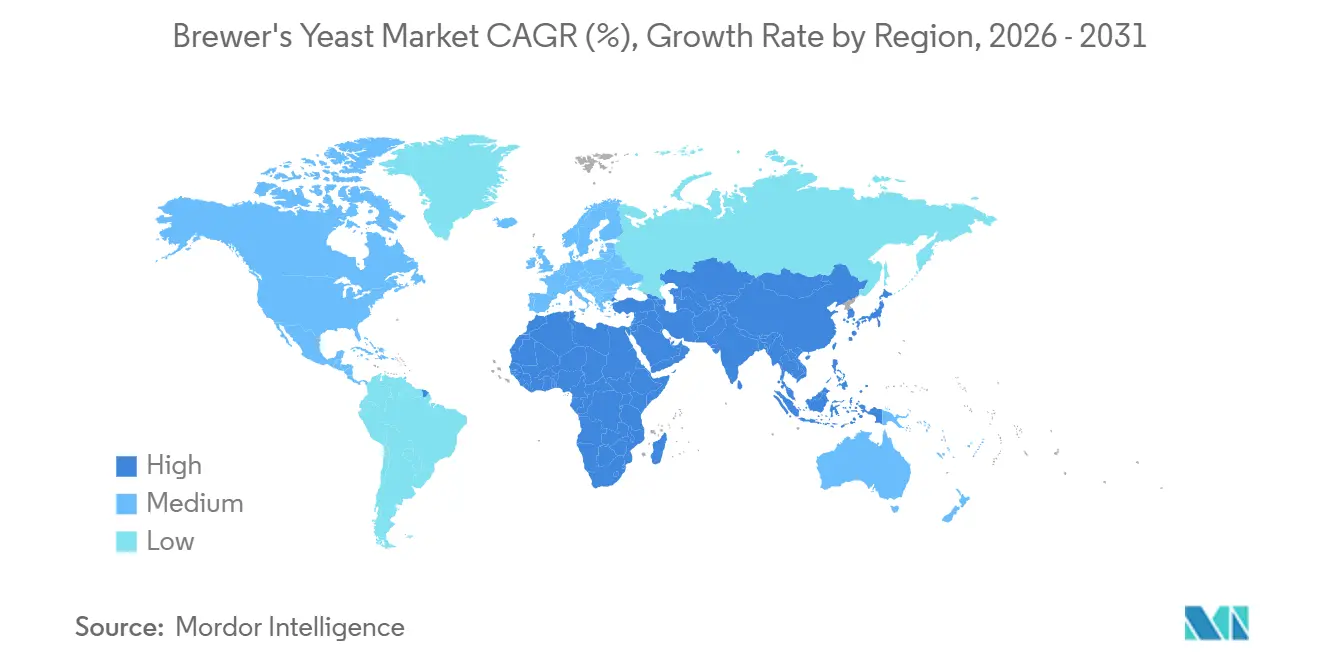

- Por geografía, Europa representó el 36,53% del mercado en 2025, mientras que se proyecta que Asia-Pacífico crezca a la CAGR más rápida del 11,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Levadura de Cervecería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de ingredientes de elaboración naturales y funcionales | +1.4% | Global, con concentración temprana en América del Norte, la UE y Australia | Mediano plazo (2-4 años) |

| Expansión de la cerveza artesanal y la producción de elaboración premium | +1.2% | América del Norte y la UE, con extensión a Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Aumento del consumo global de cerveza | +0.9% | Núcleo de Asia-Pacífico, especialmente India, Vietnam e Indonesia, y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Las cervecerías artesanales se centran en la innovación de sabores y las características derivadas de la levadura | +0.8% | América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Adopción de cepas de levadura genéticamente modificadas y funcionales | +0.6% | América del Norte, la UE y Australia | Mediano plazo (2-4 años) |

| La monetización de los subproductos de la cervecería mejora la economía circular | +0.5% | Núcleo de la UE, especialmente Alemania, Bélgica y la República Checa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de ingredientes de elaboración naturales y funcionales

El mercado de levadura de cervecería está experimentando un claro alejamiento de las compras puramente de productos básicos hacia un abastecimiento basado en especificaciones. Los cerveceros solicitan trazabilidad, documentación de Organismos No Genéticamente Modificados (no OGM) y registros más claros del origen de las cepas, porque la transparencia de los ingredientes ahora respalda el posicionamiento de marca en las categorías de cerveza premium. Esto está desplazando el poder de negociación hacia los proveedores que pueden demostrar el control de la cadena de suministro y el rendimiento documentado de las cepas. El aspecto funcional del mercado de levadura de cervecería también está ganando peso, porque los betaglucanos, los nucleótidos y las manoproteínas se están considerando como contribuyentes útiles en el proceso, en lugar de únicamente como aditivos posteriores. La cartera de Lallemand Brewing se expandió de 2 cepas de levadura seca en 2000 a 20 cepas especializadas en 2025, lo que muestra cómo el desarrollo de los proveedores ha seguido la demanda de herramientas de fermentación más específicas[1]Fuente: Lallemand Brewing, "Estableciendo un Nuevo Estándar en el Rendimiento de la Levadura," Lallemand Brewing, lallemandbrewing.com. Este patrón es más fuerte en América del Norte, Australia y los segmentos artesanales premium en Europa, donde los cerveceros están más dispuestos a pagar por la garantía, la consistencia y la diferenciación.

Expansión de la cerveza artesanal y la producción de elaboración premium

El mercado de levadura de cervecería continúa recibiendo apoyo de la elaboración premium incluso cuando los volúmenes de cerveza artesanal se suavizan. La producción de cerveza artesanal en los Estados Unidos cayó un 5% en 2025 a 21,9 millones de barriles, pero la cerveza artesanal mantuvo una participación de volumen del 13,3% y una participación en dólares del 24,6% de las ventas totales de cerveza al por menor, lo que demuestra que el valor se mantuvo más sólido que el volumen[2]Brewers Association, "Un Año de Corrección para la Cerveza Artesanal, con Primeras Señales de Recuperación," Brewers Association, brewersassociation.org. Esa brecha importa para el mercado de levadura de cervecería porque las cervecerías que compiten en sabor, estilo e identidad suelen gastar más por lote en cepas especializadas. El menor número de cervecerías en los Estados Unidos también apunta a un entorno más selectivo, donde los operadores que sobreviven necesitan una distinción de producto más precisa para mantener el espacio en los estantes. En Europa, se espera que el sector cervecero independiente siga creciendo hasta 2029, especialmente en estilos premium y de especialidad. A medida que la expansión artesanal continúa en Asia-Pacífico y América del Sur, el mercado de levadura de cervecería gana una mayor trayectoria para cepas secas especializadas y formatos líquidos frescos.

Las cervecerías artesanales se centran en la innovación de sabores y las características derivadas de la levadura

El desarrollo de sabores es un impulsor significativo de la demanda en el mercado de levadura de cervecería. Los cerveceros artesanales utilizan cada vez más la levadura como herramienta para potenciar el sabor, en lugar de únicamente como agente de fermentación. Este cambio es notable ya que la biotransformación ha pasado de ser una técnica de elaboración de nicho a un método práctico para crear notas de sabor tropical y cítrico sin alterar el diseño general del proceso. Al aprovechar la biotransformación, los cerveceros pueden lograr perfiles de sabor únicos y complejos que satisfacen las preferencias cambiantes de los consumidores por opciones de cerveza innovadoras y diversas. En noviembre de 2025, Fermentis introdujo SafLager SH-45, una cepa de levadura diseñada para liberar tioles libres de los precursores del lúpulo, lo que permite a los elaboradores de lager lograr perfiles aromáticos tradicionalmente asociados con los formatos de ale. Este desarrollo destaca la creciente importancia de la selección de cepas de levadura para adaptar las características de la cerveza a las demandas del mercado. Tales innovaciones de productos promueven ciclos de renovación de cepas más frecuentes, impulsando las compras recurrentes en el mercado de levadura de cervecería.

Adopción de cepas de levadura genéticamente modificadas y funcionales

El mercado de levadura de cervecería también está cambiando a medida que las cepas modificadas se acercan al uso comercial convencional. En los Estados Unidos, empresas como Berkeley Yeast y Omega Yeast han podido comercializar cepas genéticamente modificadas a través de la vía de consulta voluntaria de la Administración de Alimentos y Medicamentos, especialmente para aplicaciones de elaboración artesanal centradas en la expresión aromática y la eficiencia del proceso. En el Reino Unido, Lallemand UK presentó una solicitud, GM/26/01, en marzo de 2026, para comercializar Sourvisiae para la producción de cerveza ácida, lo que marcó un paso importante en el entorno regulatorio posterior al Brexit. White Labs ya ha comercializado su serie ModiGen D para reducir la formación de diacetilo a lo largo de generaciones repetidas, lo que demuestra que el rendimiento funcional es ahora un argumento de venta comercial activo y no solo un tema de investigación. Estos desarrollos favorecen a los participantes con más recursos en el mercado de levadura de cervecería porque requieren capacidad de desarrollo de cepas, gestión del cumplimiento normativo y educación sostenida del cliente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de la melaza, la cebada y otros insumos de fermentación | -0.8% | Global, con presión aguda en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Altos costos de secado y energía en el procesamiento de líquido a seco | -0.6% | UE, América del Norte y Australia | Mediano plazo (2-4 años) |

| Presión de precios de las alternativas proteicas de origen vegetal y sintéticas | -0.5% | Segmentos premium de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fricción regulatoria en declaraciones de propiedades saludables y etiquetado específico de cepas | -0.4% | Núcleo de la UE, con extensión a los sistemas regulatorios de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de la melaza, la cebada y otros insumos de fermentación

La inestabilidad de los costos de los insumos sigue siendo un freno real para el mercado de levadura de cervecería. La exposición a la melaza afecta la economía directa de la propagación de levadura, mientras que la volatilidad de la cebada importa a través del sistema cervecero más amplio y a través de la transmisión de precios en toda la cadena de valor de la cerveza. Un trabajo académico sobre Alemania que abarca de 2015 a 2024 encontró que los precios de la cebada maltera eran más sensibles a los choques externos que los precios del lúpulo y se ajustaban más lentamente tras una perturbación. Esto importa porque los ciclos de contratos largos pueden retrasar la recuperación de precios para los proveedores en el mercado de levadura de cervecería incluso cuando la presión sobre las materias primas aumenta rápidamente. Los productores más pequeños están más expuestos porque a menudo carecen de la escala, las herramientas de aprovisionamiento o la capacidad de cobertura disponibles para los proveedores globales. Incluso si las condiciones de la cebada mejoran a corto plazo, el mercado de levadura de cervecería sigue enfrentando riesgo de margen cada vez que los choques energéticos y de cultivos se transmiten a través de la cadena de suministro.

Altos costos de secado y energía en el procesamiento de líquido a seco

La intensidad energética es otra restricción persistente para el mercado de levadura de cervecería. Convertir el cultivo líquido en un producto seco estable requiere condiciones de secado controladas, lo que hace que los costos de energía y calor sean importantes para la economía de la planta. El choque energético europeo de 2022 y 2023 mostró con qué rapidez las operaciones de fermentación y secado pueden enfrentar una escalada de costos cuando los mercados de gas y electricidad se tensan. Esto es especialmente relevante porque la levadura seca representó el 68,4% de la participación del mercado de levadura de cervecería en 2025, por lo que una gran parte del suministro total depende de un procesamiento intensivo en energía. Los grandes proveedores integrados pueden distribuir esta presión entre múltiples plantas y regiones, pero los fabricantes regionales de nivel medio tienen menos flexibilidad. El alto costo de capital de los sistemas de secado avanzados también ralentiza la expansión de la capacidad, lo que puede dejar al mercado de levadura de cervecería expuesto a un suministro más ajustado y a precios menos estables durante los picos de demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: La Ventaja Logística del Formato Seco Sostiene el Liderazgo en Volumen

La levadura de cervecería seca representó el 68,40% de la participación del mercado de levadura de cervecería en 2025, lo que la mantuvo como el formato líder en los sistemas de elaboración a gran escala. La principal ventaja no es solo el precio, porque la vida útil prolongada y la menor dependencia de la refrigeración hacen que la levadura seca sea más fácil de distribuir a través de redes de suministro nacionales y regionales. Esto es especialmente importante en India, el Sudeste Asiático y el África Subsahariana, donde la profundidad de la cadena de frío todavía determina cómo las cervecerías gestionan el riesgo de los insumos. Las grandes cervecerías industriales de lager también siguen prefiriendo la levadura seca porque permite obtener resultados de fermentación repetibles en operaciones estandarizadas y de alto rendimiento. En la industria de levadura de cervecería, esa combinación de estabilidad logística y de proceso mantiene a la levadura seca estrechamente alineada con los mayores volúmenes de producción.

Se proyecta que la levadura de cervecería líquida se expanda a una CAGR del 8,31% hasta 2031, lo que la convierte en el segmento de forma de más rápido crecimiento en la combinación del tamaño del mercado de levadura de cervecería. El crecimiento se centra en las cervecerías que valoran el rendimiento del cultivo fresco, la identidad de sabor específica de la marca y un control más estricto sobre la expresión de la fermentación. Los cerveceros artesanales en América del Norte y Europa Occidental a menudo tratan las cepas líquidas propietarias como parte de la firma de la cerveza, lo que reduce el cambio de proveedor y ayuda a los proveedores a defender los precios premium. El trabajo de Fermentis en cepas activas en tioles también muestra que la demanda de cultivos líquidos y de especialidad puede aumentar cuando los cerveceros buscan nuevos resultados aromáticos sin reformar toda la sala de elaboración.

Por Aplicación: La Escala Industrial del Lager Ancla el Mercado, el Ale Acelera con los Vientos de Cola Artesanales

El lager representó el 58,70% del tamaño del mercado de levadura de cervecería en 2025, lo que refleja el continuo dominio de la cerveza de fermentación baja en la producción global. Europa sigue siendo central en esa posición porque las tradiciones cerveceras en Alemania, la República Checa y Polonia respaldan una demanda estable de levadura para los estilos de lager establecidos. China también sigue siendo importante para el mercado de levadura de cervecería porque la producción de lager en grandes volúmenes todavía depende de cepas probadas que pueden ofrecer consistencia industrial a escala. La innovación en lager premium está ahora elevando el valor dentro de este segmento a medida que los cerveceros adoptan cepas que respaldan resultados aromáticos más expresivos. El grupo más pequeño de otras aplicaciones, incluidas la cerveza de trigo, la stout y los formatos de especialidad, se mantiene estable a través de los canales de elaboración premium en países como Alemania y Bélgica.

Se prevé que el ale crezca a la CAGR más rápida del 9,50% hasta 2031, y esto lo mantiene como la aplicación de crecimiento más clara dentro del mercado de levadura de cervecería. La elaboración artesanal sigue siendo la razón principal, porque los estilos de ale siguen siendo la base natural para la experimentación, las recetas con predominio de lúpulo y los nuevos lanzamientos de marcas. En los Estados Unidos, la producción de cerveza artesanal cayó en 2025, pero el segmento mantuvo una participación en dólares del 24,6% y una participación en volumen del 13,3% de las ventas de cerveza al por menor, lo que demuestra que la intensidad de valor se mantuvo sólida. El ale también es donde las cepas modificadas y de especialidad pueden ganar tracción más rápidamente porque los cerveceros en este espacio están más dispuestos a probar herramientas biológicas diferenciadas.

Análisis Geográfico

Europa representó el 36,53% de la participación del mercado de levadura de cervecería en 2025, lo que la mantuvo como la mayor base regional de demanda. La región se beneficia de tradiciones cerveceras que respaldan tanto grandes volúmenes estables de lager como producción premium de especialidad. La República Checa se mantuvo como líder mundial en consumo de cerveza per cápita en 2024 con 148,8 litros por persona, lo que muestra cuán profundamente arraigada sigue estando la cerveza en los patrones de demanda regional, según informó Kirin Holding[3]Fuente: Kirin Holdings Company Limited, "Consumo Global de Cerveza por País en 2024," Kirin Holdings, kirinholdings.com. Alemania sigue siendo importante porque las prácticas de elaboración centradas en la pureza respaldan la demanda de insumos de levadura confiables y certificados. El Reino Unido también contribuye al mercado de levadura de cervecería a través de un resurgimiento artesanal, con un consumo de cerveza en aumento que respalda un mayor interés en las cepas de especialidad.

Se prevé que Asia-Pacífico crezca a la CAGR más rápida del 11,11% hasta 2031, lo que la convierte en el principal motor de expansión para las perspectivas del tamaño del mercado de levadura de cervecería. India lideró el impulso regional con un crecimiento del consumo de cerveza del 14,6% en 2024, y Vietnam e Indonesia también se están beneficiando de la urbanización y el aumento de la demanda de la clase media. Esta base de crecimiento respalda fuertemente la levadura seca porque las cervecerías convencionales en estos mercados todavía otorgan un alto valor a la facilidad de transporte y la estabilidad del proceso. China sigue siendo una parte importante de la demanda regional incluso a medida que su mercado cervecero interno madura, porque su escala de elaboración todavía impulsa grandes volúmenes de adquisición de levadura. Japón y Australia contribuyen con una capa diferente al mercado de levadura de cervecería a través de la elaboración artesanal técnicamente avanzada, donde las cepas premium y de especialidad pueden ganar tracción más rápidamente que en los sistemas orientados al volumen.

América del Norte muestra un patrón dividido en el mercado de levadura de cervecería, con un volumen de cerveza más suave pero una demanda de valor más firme en la elaboración premium. Con el consumo de cerveza en los Estados Unidos en declive, las cervecerías que sobreviven se están apoyando más en productos diferenciados que requieren mayor selección de cepas y control de fermentación. América del Sur se está convirtiendo en un útil bolsillo de crecimiento secundario, con Brasil y México registrando ganancias en el consumo de cerveza en 2024. Oriente Medio y África siguen siendo más pequeños en valor, pero la inversión en cervecerías y el aumento de los volúmenes de producción están ampliando gradualmente la base direccionable para el mercado de levadura de cervecería.

Panorama Competitivo

El mercado de levadura de cervecería sigue siendo moderadamente concentrado, con Lesaffre, Lallemand y Angel Yeast formando los anclajes de suministro global más visibles. Su posición proviene de capacidades de fermentación integradas, redes de plantas más amplias y bibliotecas de cepas más profundas que cubren los requisitos industriales y artesanales. Esto deja al mercado de levadura de cervecería semiconsolidado en lugar de estrechamente cerrado, porque los especialistas regionales y los laboratorios de nicho todavía atienden a los cerveceros que desean un soporte técnico más cercano o perfiles de cepas inusuales. Los proveedores más grandes son más fuertes donde los clientes necesitan garantía de calidad, cumplimiento estable del volumen y acceso a un conocimiento de aplicación más amplio. Los especialistas más pequeños siguen siendo relevantes donde los cerveceros valoran la capacidad de respuesta, la colaboración y la personalización del cultivo por encima de la escala.

Lesaffre ha realizado algunos de los movimientos estratégicos más claros en el mercado de levadura de cervecería. En septiembre de 2024, adquirió Altar de Ginkgo Bioworks para fortalecer la capacidad de evolución de laboratorio adaptativa y acelerar el desarrollo de cepas. En 2025, completó la adquisición del negocio de extracto de levadura de DSM-Firmenich, lo que amplió su alcance en los ingredientes derivados de la levadura. En junio de 2025, también finalizó una empresa conjunta con Zilor y adquirió una participación del 70% en Biorigin, lo que fortaleció su capacidad de derivados en alimentación humana y nutrición animal. Estos pasos muestran que el liderazgo en el mercado de levadura de cervecería está cada vez más vinculado al control sobre el ciclo de vida más amplio de la levadura y no solo a las ventas de insumos para la elaboración.

Lallemand se ha centrado más en la ciencia de aplicaciones y la comercialización liderada por asociaciones en el mercado de levadura de cervecería. Su asociación de enero de 2025 con EvodiaBio llevó las soluciones de aroma derivadas de levadura Yops a los productores de cerveza baja y sin alcohol, lo que vinculó la innovación de cepas con un nicho cervecero en rápido desarrollo. Su ensayo Aurora de febrero de 2026 con Uiltje Brewing mostró un enfoque similar en la biotransformación y el despliegue práctico en cervecerías artesanales. White Labs también mantiene un lugar en el mercado de levadura de cervecería a través de las cepas ModiGen modificadas que abordan el control del diacetilo, lo que ayuda a los especialistas más pequeños a seguir siendo importantes en nichos de alto valor. La brecha competitiva ahora parece más amplia en los mercados artesanales más nuevos como India, Brasil y el Sudeste Asiático, donde las redes de servicio técnico todavía están menos desarrolladas que en Europa y América del Norte.

Líderes de la Industria de Levadura de Cervecería

Lesaffre Group

Angel Yeast Co., Ltd

Lallemand Inc.

Associated British Foods plc

Leiber GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Lallemand lanzó el ensayo de asociación LalBrew Aurora con Uiltje Brewing (Países Bajos), mostrando las capacidades de biotransformación de la cepa para estilos IPA y con predominio de lúpulo en una cervecería artesanal europea comercialmente activa.

- Noviembre de 2025: La subsidiaria de Lesaffre, Fermentis, lanzó SafLager SH-45 a nivel mundial, una cepa de levadura de lager diseñada para una excepcional biotransformación de tioles, lo que permite obtener carácter de lúpulo tropical y cítrico en lagers de fermentación fría con potencial para reducir la cantidad de lúpulo por lote.

- Junio de 2025: Lesaffre completó la formación de una empresa conjunta con Zilor, adquiriendo una participación de control del 70% en Biorigin y su instalación de producción carbono neutral en Quatá, São Paulo, fortaleciendo la capacidad de derivados de levadura del grupo para la alimentación humana y la nutrición animal a nivel mundial.

Alcance del Informe del Mercado Global de Levadura de Cervecería

La levadura de cervecería (Saccharomyces cerevisiae) es un microorganismo empleado en la industria cervecera para fermentar los azúcares presentes en el mosto en alcohol y dióxido de carbono. Desempeña un papel integral en la definición del sabor, el aroma y las características generales de la cerveza durante la fermentación. El mercado de levadura de cervecería está segmentado por forma, aplicación y geografía. Por forma, el mercado está segmentado en seco y líquido. Por aplicación, el mercado está segmentado en lager, ale y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Seca |

| Líquida |

| Ale |

| Lager |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Forma | Seca | |

| Líquida | ||

| Por Aplicación | Ale | |

| Lager | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de la levadura de cervecería a nivel mundial en 2026?

El mercado de levadura de cervecería se sitúa en 1,44 mil millones de USD en 2026 y se prevé que alcance los 2,07 mil millones de USD en 2031 a una CAGR del 7,5%.

¿Qué categoría de forma lidera la demanda actual?

La levadura seca lideró con una participación del 68,4% en 2025 porque ofrece una vida útil más larga, un transporte más fácil y una mayor idoneidad para los grandes sistemas de elaboración industrial.

¿Qué aplicación está creciendo más rápido hasta 2031?

Se proyecta que el ale se expanda a una CAGR del 9,5% hasta 2031, respaldado por el crecimiento de la elaboración artesanal y un mayor uso de cepas diferenciadas.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Se prevé que Asia-Pacífico crezca a una CAGR del 11,1% hasta 2031, liderado por el fuerte crecimiento de la demanda de cerveza en India y el impulso más amplio en el Sudeste Asiático.

Última actualización de la página el: