ブルワーズイースト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.44 十億米ドル |

| 市場規模 (2031) | 2.07 十億米ドル |

| 成長率 (2026 - 2031) | 7.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

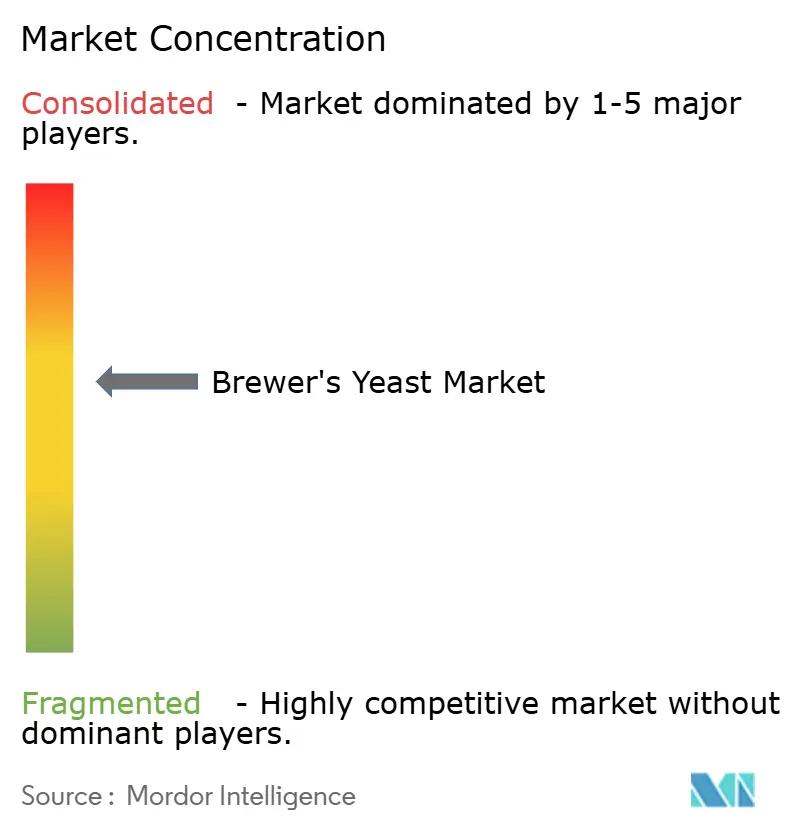

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブルワーズイースト市場分析

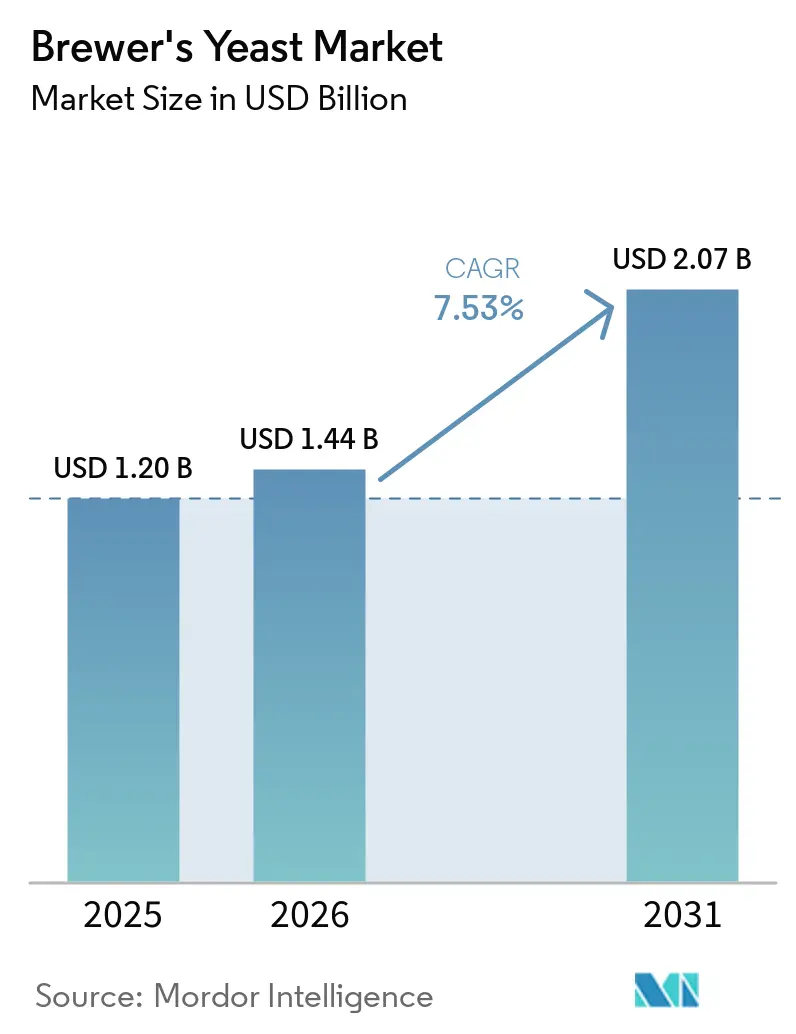

醸造用酵母市場規模は、2025年の12.0億米ドルから2026年には14.4億米ドルに拡大し、2026年から2031年にかけてCAGR 7.53%で成長し、2031年には20.7億米ドルに達すると予測されています。醸造用酵母市場は、プレミアムビールカテゴリーが複数の地域で拡大する中、醸造業者が信頼性の高い菌株、よりクリーンな発酵パフォーマンス、および強力なフレーバー差別化に対してより高い対価を支払うようになっていることから前進しています。ビール需要は地域によって依然として不均一であり、醸造用酵母市場のサプライヤーは、成熟国における大量取引と、インド、東南アジア、および一部のアフリカ市場における急速な成長機会のバランスを取ることを迫られています。醸造用酵母市場はまた、使用済み酵母が廃棄物としてのみ扱われるのではなく、フレーバー原料、機能性食品素材、および動物栄養に活用されるようになっていることから、循環的価値創造への広範なシフトの恩恵も受けています。醸造用酵母市場における競争は中程度の集中度を維持しており、グローバルな発酵専門企業が菌株ライブラリー、製造規模、および技術サポートを活用してポジションを守る一方、小規模な専門企業はカスタマイズとサービスを通じて競争力を維持しています。

主要レポートのポイント

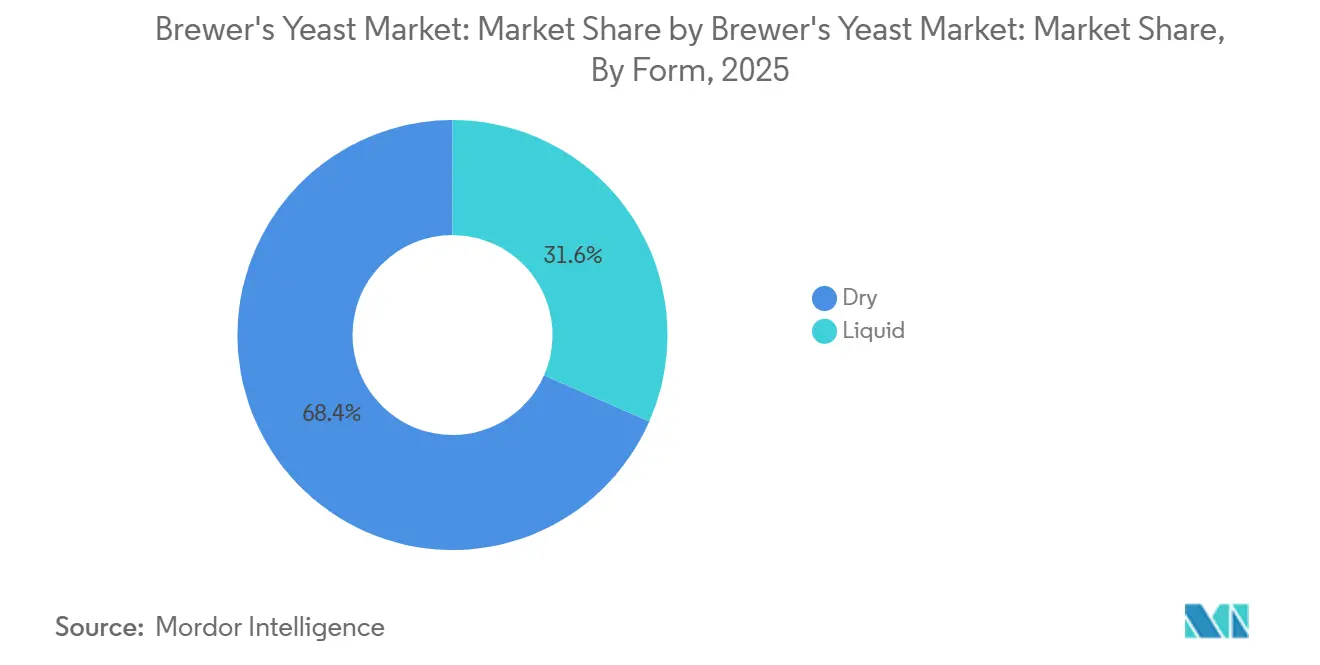

- 形態別では、ドライ醸造用酵母が2025年に市場の68.40%を占め、リキッド醸造用酵母は2031年にかけて最も速い8.31%のCAGRで成長すると予測されています。

- 用途別では、ラガーが2025年の醸造用酵母市場規模の58.70%を占め、エールは2031年にかけて最も速い9.50%のCAGRで拡大すると予測されています。

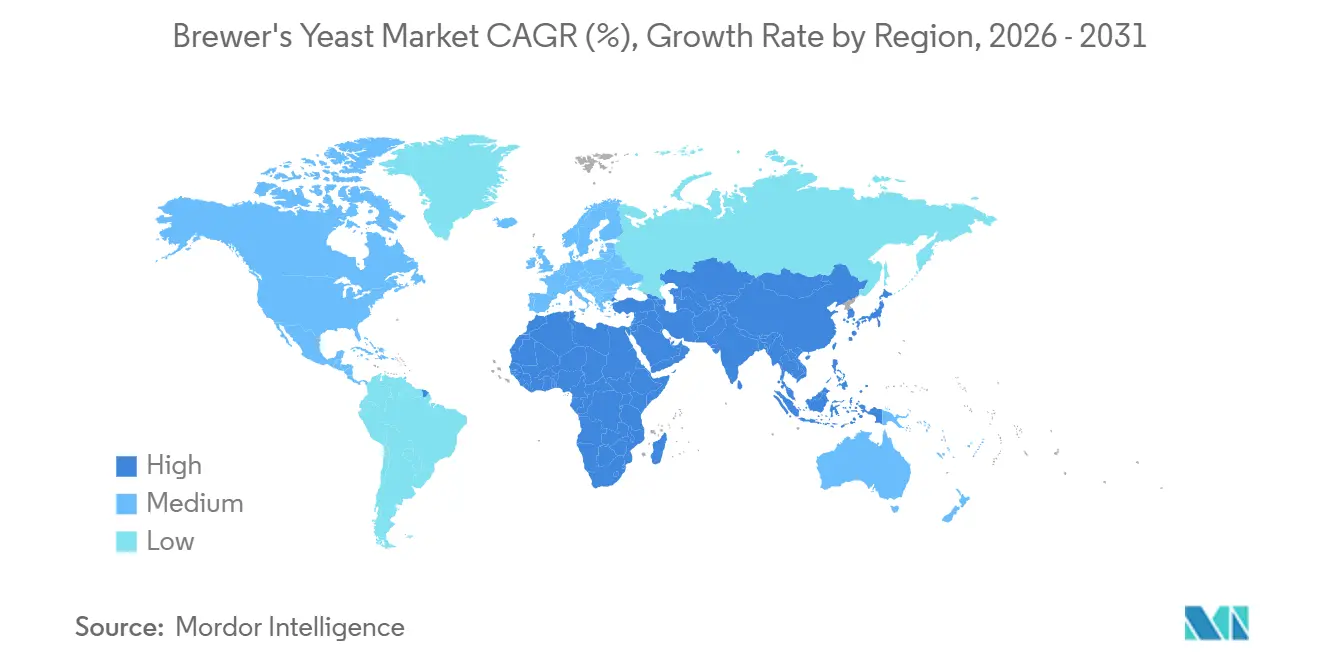

- 地域別では、欧州が2025年に市場の36.53%を占め、アジア太平洋は2031年にかけて最も速い11.11%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルブルワーズイースト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然・機能性醸造原料への需要拡大 | +1.4% | 北米、EU、オーストラリアへの早期集中を伴うグローバル | 中期(2〜4年) |

| クラフトビールおよびプレミアム醸造生産の拡大 | +1.2% | 北米およびEU、アジア太平洋および南米への波及あり | 中期(2〜4年) |

| 世界的なビール消費量の増加 | +0.9% | アジア太平洋中心、特にインド、ベトナム、インドネシア、および中東・アフリカ | 長期(4年以上) |

| クラフトブルワリーによるフレーバー革新と酵母由来特性への注力 | +0.8% | 北米および西欧 | 短期(2年以内) |

| 遺伝子組換えおよび機能性酵母菌株の採用 | +0.6% | 北米、EU、オーストラリア | 中期(2〜4年) |

| ブルワリーの副産物収益化による循環経済の経済性向上 | +0.5% | EUを中心に、特にドイツ、ベルギー、チェコ共和国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然・機能性醸造原料への需要拡大

醸造用酵母市場では、純粋なモディティ購買から仕様主導型の調達への明確な移行が見られます。原料の透明性がプレミアムビールカテゴリーにおけるブランドポジショニングを支えるようになったため、醸造業者はトレーサビリティ、非遺伝子組換え生物(GMO)に関する文書、および菌株の起源に関するより明確な記録を求めています。これにより、サプライチェーンの管理と文書化された菌株パフォーマンスを証明できるサプライヤーへの交渉力が移行しています。醸造用酵母市場の機能的側面も重要性を増しており、ベータグルカン、ヌクレオチド、マンノプロテインが下流の添加物としてだけでなく、プロセス内の有用な貢献物質として見なされるようになっています。Lallemand Brewingのポートフォリオは2000年の2種類のドライ酵母菌株から2025年には20種類の特化菌株へと拡大しており、これはサプライヤーの開発がより標的化された発酵ツールへの需要に追随してきたことを示しています[1]出典:Lallemand Brewing、「酵母パフォーマンスの新基準の設定」、Lallemand Brewing、lallemandbrewing.com。このパターンは、北米、オーストラリア、および欧州のプレミアムクラフトセグメントで最も顕著であり、これらの地域では醸造業者が証明、一貫性、および差別化に対してより高い対価を支払う意欲を持っています。

クラフトビールおよびプレミアム醸造生産の拡大

醸造用酵母市場は、クラフトビールの量が軟化した場合でもプレミアム醸造からの支持を引き続き受けています。米国のクラフトビール生産量は2025年に5%減少して2,190万バレルとなりましたが、クラフトは小売ビール総売上の数量シェアの13.3%、金額シェアの24.6%を維持しており、価値が数量よりも強固であることを示しています[2]Brewers Association、「クラフトビールの調整の年、回復の初期シグナルあり」、Brewers Association、brewersassociation.org。この差は醸造用酵母市場にとって重要であり、味、スタイル、アイデンティティで競争するブルワリーは通常、特化菌株に対してバッチあたりより多くの費用を支出するためです。米国のブルワリー数の減少は、生き残った事業者が棚スペースを確保するためにより鋭い製品差別化を必要とする、より選択的な環境を示しています。欧州では、独立系醸造セクターが2029年にかけてさらに成長すると予想されており、特にプレミアムおよびスペシャルティスタイルにおいて顕著です。アジア太平洋および南米でクラフトの拡大が続く中、醸造用酵母市場はペシャルティドライ菌株およびフレッシュリキッドフォーマットに対してより長い成長余地を得ています。

クラフトブルワリーによるフレーバー革新と酵母由来特性への注力

フレーバー開発は醸造用酵母市場における重要な需要ドライバーです。クラフトブルワーは、酵母を発酵剤としてのみではなく、フレーバー強化ツールとして活用することが増えています。このシフトは注目に値し、バイオトランスフォーメーションがニッチな醸造技術から、全体的なプロセス設計を変更することなくトロピカルおよびシトラスのフレーバーノートを生み出す実用的な手法へと移行したことを示しています。バイオトランスフォーメーションを活用することで、醸造業者は革新的で多様なビールオプションに対する進化する消費者の嗜好に応える独自の複雑なフレーバープロファイルを実現できます。2025年11月、FermentisはSafLager SH-45を発売しました。これはホップ前駆体からフリーチオールを放出するよう設計された酵母菌株であり、ラガー醸造業者がエールフォーマットに従来関連付けられていたアロマプロファイルを実現できるようにするものです。この開発は、市場の需要に応えるビールの特性を調整するための酵母菌株選択の重要性の高まりを示しています。このような製品革新は、より頻繁な菌株更新サイクルを促進し、醸造用酵母市場における繰り返し購入を促進します。

遺伝子組換えおよび機能性酵母菌株の採用

醸造用酵母市場は、操作された菌株が主流の商業利用に近づくにつれて変化しています。米国では、Berkeley YeastやOmega Yeastなどの企業が、特にアロマ表現とプロセス効率に焦点を当てたクラフト醸造用途において、食品医薬品局の任意相談ルートを通じて遺伝子組換え菌株を商業化することができています。英国では、Lallemand UKが2026年3月にサワービール生産向けSourvisaeの販売申請(GM/26/01)を提出し、ブレグジット後の規制環境における重要な一歩を示しました。White Labsはすでに複数世代にわたるジアセチル生成を低減するModiGen Dシリーズを商業化しており、機能的パフォーマンスが研究トピックだけでなく、現在の商業的な販売ポイントとなっていることを示しています。これらの動向は、菌株開発能力、コンプライアンス管理、および継続的な顧客教育を必要とするため、醸造用酵母市場においてより多くのリソースを持つ参加者に有利に働きます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖蜜、大麦、その他の発酵原料の価格変動 | -0.8% | EUおよび北米で特に深刻なグローバル | 短期(2年以内) |

| リキッドからドライへの加工における高い乾燥・エネルギーコスト | -0.6% | EU、北米、オーストラア | 中期(2〜4年) |

| 植物性および合成タンパク質代替品からの価格圧力 | -0.5% | 北米およびEUのプレミアムセグメント | 中期(2〜4年) |

| 健康強調表示および菌株固有のラベリングに関する規制上の摩擦 | -0.4% | EUを中心に、アジア太平洋の規制システムへの波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖蜜、大麦、その他の発酵原料の価格変動

原料コストの不安定性は醸造用酵母市場における実質的な制約要因であり続けています。糖蜜へのエクスポージャーは直接的な酵母増殖の経済性に影響し、大麦の価格変動はより広範な醸造システムを通じて、またビールバリューチェーン全体の価格伝達を通じて影響を及ぼします。2015年から2024年にかけてのドイツに関する学術研究では、製麦大麦の価格はホップ価格よりも外部ショックに対して敏感であり、混乱後の回復が遅いことが明らかになりました。これは、原料コストの圧力が急速に上昇した場合でも、長期契約サイクルが醸造用酵母市場のサプライヤーの価格回復を遅らせる可能性があるため重要です。小規模生産者は、グローバルサプライヤーが利用できる規模、調達ツール、またはヘッジ能力を欠くことが多いため、より大きなリスクにさらされています。近い将来に大麦の状況が改善されたとしても、エネルギーおよび農作物のショックがサプライチェーンに波及するたびに、醸造用酵母市場は依然としてマージンリスクに直面します。

リキッドからドライへの加工における高い乾燥・エネルギーコスト

エネルギー集約度は醸造用酵母市場にとってもう一つの持続的な制約要因です。液体培養を安定したドライ製品に変換するには制御された乾燥条件が必要であり、これにより電力および熱コストがプラントの経済性にとって重要となります。2022年および2023年の欧州エネルギーショックは、ガスおよび電力市場が逼迫した際に発酵および乾燥操業がいかに急速にコスト上昇に直面するかを示しました。これは、ドライ酵母が2025年の醸造用酵母市場シェアの68.4%を占めており、総供給量の大部分がエネルギー集約型の加工に依存しているため、特に重要です。大規模な統合サプライヤーはこの圧力を複数のプラントおよび地域に分散させることができますが、中堅の地域メーカーは柔軟性が低くなっています。高度な乾燥システムの高い資本コストも設備拡張を遅らせており、需要急増時に醸造用酵母市場が供給逼迫と価格不安定にさらされる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:ドライフォーマットの物流上の優位性が数量リードを維持

ドライ醸造用酵母は2025年の醸造用酵母市場シェアの68.40%を占め、大規模醸造システム全体でリードフォーマットとしての地位を維持しました。主な優位性は価格だけではなく、長い賞味期限と低い冷蔵依存性により、ドライ酵母は国内および地域のサプライネットワーク全体での輸送が容易になります。これは、コールドチェーンの深度が依然としてブルワリーの原料リスク管理法を左右するインド、東南アジア、サブサハラアフリカにおいて特に重要です。大規模な産業用ラガーブルワリーも、標準化された高スループット操業において繰り返し可能な発酵結果をサポートするため、ドライ酵母を引き続き好んでいます。醸造用酵母産業において、物流とプロセスの安定性のこの組み合わせにより、ドライ酵母は最大の生産量と密接に連携し続けています。

リキッド醸造用酵母は2031年にかけて8.31%のCAGRで拡大すると予測されており、醸造用酵母市場規模の中で最も成長の速い形態セグメントとなっています。成長は、フレッシュカルチャーのパフォーマンス、ブランド固有のフレーバーアイデンティティ、および発酵表現のより厳密な管理を重視するブルワリーに集中しています。北米および西欧のクラフトブルワーは、独自のリキッド菌株をビールのシグネチャーの一部として扱うことが多く、これにより切り替えが減少し、サプライヤーがプレミアム価格を維持しやすくなっています。チオール活性菌株に関するFermentisの取り組みも、醸造業者がブルーハウス全体を改修することなく新しいアロ結果を求める場合に、リキッドおよびスペシャルティカルチャーの需要が高まる可能性を示しています。

用途別:ラガーの産業規模が市場を支え、エールはクラフトの追い風で加速

ラガーは2025年の醸造用酵母市場規模の58.70%を占め、世界の生産における底面発酵ビールの継続的な優位性を反映しています。欧州はドイツ、チェコ共和国、ポーランドの醸造の伝統が確立されたラガースタイルからの安定した酵母需要を支えているため、そのポジションの中心であり続けています。中国も、大量生産のラガー生産が産業規模での一貫性を提供できる実績ある菌株に依然として依存しているため、醸造用酵母市場にとって引き続き重要です。プレミアムラガーの革新は、醸造業者がより表現豊かなアロマ結果をサポートする菌株を採用するにつれて、このセグメント内の価値を高めています。小麦ビール、スタウト、スペシャルティフォーマットを含むその他の用途の小グループは、ドイツやベルギーなどの国のプレミアム醸造チャネルを通じて安定を維持しています。

エールは2031年にかけて最も速い9.50%のCAGRで成長すると予測されており、醸造用酵母市場内で最も明確な成長用途としての地位を維持しています。クラフト醸造が主な理由であり、エールスタイルは依然として実験、ホップフォワードのレシピ、および新しいブランドローンチの自然な基盤となっています。米国では2025年にクラフトビール生産量が減少しましたが、このセグメントは小売ビール販売の金額シェアの24.6%、数量シェアの13.3%を維持しており、価値の強度が依然として強いことを示しています。エールはまた、この分野の醸造業者が差別化された生物学的ツールをテストする意欲が高いため、操作された菌株やスペシャルティ菌株がより迅速に普及できる分野でもあります。

地域分析

欧州は2025年の醸造用酵母市場シェアの36.53%を占め、需要の最大の地域基盤としての地位を維持しましたこの地域は、大規模で安定したラガー量とプレミアムスペシャルティ生産の両方を支える醸造の伝統から恩恵を受けています。チェコ共和国は2024年に一人当たりビール消費量で世界トップを維持し、一人当たり148.8リットルを記録しており、Kirin Holdingが報告したように、ビールが地域の需要パターンにいかに深く根付いているかを示しています[3]出典:Kirin Holdings Company Limited、「2024年の国別世界ビール消費量」、Kirin Holdings、kirinholdings.com。ドイツは、純粋さを重視した醸造慣行が信頼性の高い認定酵母原料への需要を支えているため、引き続き重要です。英国もクラフトの復活を通じて醸造用酵母市場に貢献しており、ビール消費量が増加してスペシャルティ菌株への関心が高まっています。

アジア太平洋は2031年にかけて最も速い11.11%のCAGRで成長すると予測されており、醸造用酵母市場規模の見通しにおける主要な拡大エンジンとなっています。インドは2024年に14.6%のビール消費量成長で地域の勢いをリードし、ベトナムとインドネシアも都市化と中産階級の需要拡大から恩恵を受けています。この成長基盤は、これらの市場の主流ブルワリーが依然として輸送の容易さとプロセスの安定性を高く評価しているため、ドライ酵母を強力に支持しています。中国は国内ビール市場が成熟しつつある中でも、その醸造規模が依然として大量の酵母調達を促進しているため、地域需要の主要部分であり続けています。日本とオーストラリアは、プレミアムおよびスペシャルティ菌株が数量主導のシステムよりも速く普及できる技術的に高度なクラフト醸造を通じて、醸造用酵母市場に異なる層を提供しています。

北米は醸造用酵母市場において、ビール量は軟化しているものの、プレミアム醸造における価値需要は堅調という二極化したパターンを示しています。米国のビール消費量は減少しているものの、生き残ったブルワリーはより多くの菌株選択と発酵管理を必要とする差別化製品に一層注力しています。南米は有望な二次的成長ポケットとなりつつあり、ブラジルとメキシコは2024年にビール消費量の増加を記録しました。中東およびアフリカは価値面では依然として小規模ですが、ブルワリーへの投資と生産量の増加が醸造用酵母市場のアドレス可能な基盤を徐々に拡大しています。

競合環境

醸造用酵母市場は中程度の集中度を維持しており、Lesaffre、Lallemand、Angel Yeastが最も目立つグローバルサプライアンカー形成しています。彼らのポジションは、統合された発酵能力、より広範なプラントネットワーク、および産業用とクラフト用の要件をカバーするより深い菌株ライブラリーから生まれています。これにより、醸造用酵母市場は、地域の専門企業やニッチな研究所が密接な技術サポートや珍しい菌株プロファイルを求める醸造業者にサービスを提供し続けているため、緊密に閉じられているのではなく、半統合的な状態にあります。最大のサプライヤーは、顧客が品質保証、安定した量の履行、およびより広範な用途知識へのアクセスを必要とする場所で最も強力です。小規模な専門企業は、醸造業者が規模だけでなく、応答性、協力、およびカルチャーのカスタマイズを重視する場所で引き続き重要です。

Lesaffreは醸造用酵母市場において最も明確な戦略的動きをいくつか行っています。2024年9月、適応的実験室進化能力を強化し菌株開発を加速するために、Ginkgo BioworksからAltarを買収しました。2025年には、DSM-Firmenichの酵母エキス事業の買収を完了し、酵母由来原料全体へのリーチを拡大しました。2025年6月には、Zilorとの合弁事業を完了し、Bioriginの70%の株式を取得し、食品および動物栄養における誘導体能力を強化しました。これらのステップは、醸造用酵母市場におけるリーダーシップが、醸造原料の販売だけでなく、より広範な酵母ライフサイクルの管理とますます結びついていることを示しています。

Lallemandは醸造用酵母市場において、用途科学とパートナーシップ主導の商業化にさらに注力しています。2025年1月のEvodiaBioとのパートナーシップにより、Yops酵母由来アロマソリューションをローアルコールおよびノンアルコールビール生産者に提供し、菌株革新を急速に発展するビールニッチと結びつけました。2026年2月のUiltje Brewingとのオーロラトライアルも、バイオトランスフォーメーションと実用的なクラフトブルワリーへの展開への同様の注力を示しています。White Labsも、ジアセチル制御に対処する操作されたModiGen菌株を通じて醸造用酵母市場での地位を維持しており、小規模な専門企業が高価値ニッチで重要であり続けるのに役立っています。競争上のギャップは現在、インド、ブラジル、東南アジアなどの新興クラフト市場で最も大きく、これらの市場では技術サービスネットワークが欧州や北米ほど発達していません。

ブルワーズイースト産業リーダー

Lesaffre Group

Angel Yeast Co., Ltd

Lallemand Inc.

Associated British Foods plc

Leiber GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:LallemandはUiltje Brewing(オランダ)とのLalBrew Auroraパートナーシップトライアルを開始し、欧州の商業的に活発なクラフトブルワリーにおけるIPAおよびホップフォワードスタイルに対する菌株のバイオトランスフォーメーション能力を披露しました。

- 2025年11月:LesaffreのグループのFermentisがSafLager SH-45をグローバルに発売しました。これは優れたチオールバイオトランスフォーメーション向けに設計されたラガー酵母菌株であり、冷発酵ラガーにトロピカルおよびシトラスのホップキャラクターを実現し、バッチあたりのホップ使用量を削減できる可能性があります。

- 2025年6月:LesaffreはZilorとの合弁事業の設立を完了し、Bioriginとサンパウロ州クアタにあるカーボンニュートラル生産施設の70%の支配株式を取得し、世界的な人間食品および動物栄養向けの酵母誘導体能力を強化しました。

グローバルブルワーズイースト市場レポートの範囲

ブルワーズイースト(Saccharomyces cerevisiae)は、醸造産業において麦汁中の糖をアルコールと二酸化炭素に発酵させるために使用される微生物です。発酵中のビールのフレーバー、アロマ、および全体的な特性を定義する上で不可欠な役割を果たします。ブルワーズイースト市場は、形態、用途、および地域によってセグメント化されています。形態別では、市場はドライとリキッドにグメント化されています。用途別では、市場はラガー、エール、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、アフリカにセグメント化されています。市場規模は、上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| ドライ |

| リキッド |

| エール |

| ラガー |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | 南アフリカ |

| エジプト | |

| 中東・アフリカその他 |

| 形態別 | ドライ | |

| リキッド | ||

| 用途別 | エール | |

| ラガー | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | 南アフリカ | |

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の世界の醸造用酵母の市場規模はいくらですか?

醸造用酵母市場は2026年に14.4億米ドルとなり、7.5%のCAGRで2031年までに20.7億米ドルに達すると予測されています。

現在の需要をリードしている形態カテゴリーはどれですか?

ドライ酵母は2025年に68.4%のシェアでリードしており、これは長い賞味期限、輸送の容易さ、および大規模な産業用醸造システムへの適合性が高いためです。

2031年にかけて最も速く成長している用途はどれですか?

エールはクラフト醸造の成長と差別化菌株のより強力な活用に支えられ、2031年にかけて9.5%のCAGRで拡大すると予測されています。

最も強い成長見通しを提供している地域はどこですか?

アジア太平洋はインドにおける強いビール需要の成長と東南アジア全体の広範な勢いに牽引され、2031年にかけて11.1%のCAGRで成長すると予測されています。

最終更新日: