Brauerhefe-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.44 Milliarden US-Dollar |

| Marktgröße (2031) | 2.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brauerhefe-Marktanalyse von Mordor Intelligence

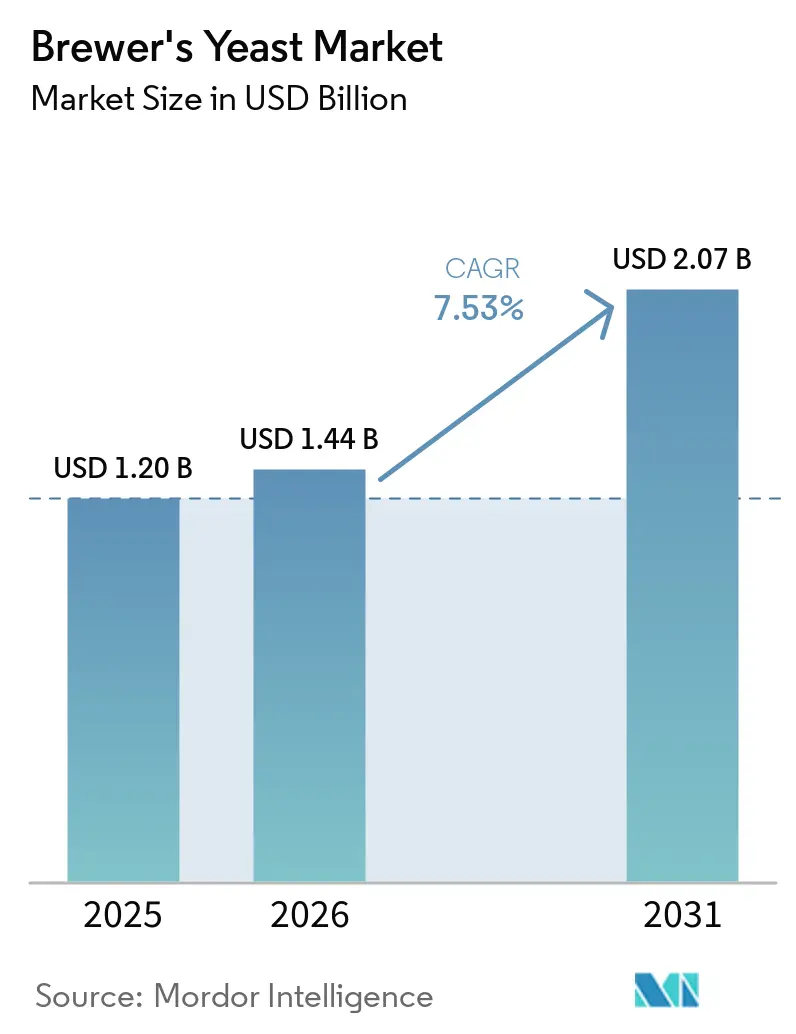

Die Größe des Brauerhefe-Marktes wird voraussichtlich von 1,20 Milliarden USD im Jahr 2025 auf 1,44 Milliarden USD im Jahr 2026 steigen und bis 2031 bei einem CAGR von 7,53 % über den Zeitraum 2026 bis 2031 voraussichtlich 2,07 Milliarden USD erreichen. Der Brauerhefe-Markt entwickelt sich weiter, da Brauer mehr für zuverlässige Stämme, eine sauberere Gärleistung und eine stärkere Geschmacksdifferenzierung zahlen, da sich die Premium-Bierkategorien in mehreren Regionen ausweiten. Die Biernachfrage bleibt geografisch uneinheitlich, was die Lieferanten im Brauerhefe-Markt dazu veranlasst, große Mengenverträge in reifen Ländern mit schnelleren Wachstumschancen in Indien, Südostasien und ausgewählten afrikanischen Märkten in Einklang zu bringen. Der Brauerhefe-Markt profitiert auch von einem breiteren Wandel hin zur zirkulären Wertschöpfung, da Hefe-Rückstände nun für Geschmackszutaten, funktionelle Lebensmittelzutaten und Tierernährung verwendet werden, anstatt nur als Entsorgungsstrom behandelt zu werden. Der Wettbewerb im Brauerhefe-Markt bleibt mäßig konzentriert, wobei globale Fermentationsspezialisten Stammsammlungen, Produktionskapazitäten und technischen Support nutzen, um ihre Positionen zu schützen, während kleinere Spezialisten durch Individualisierung und Service relevant bleiben.

Wichtigste Erkenntnisse des Berichts

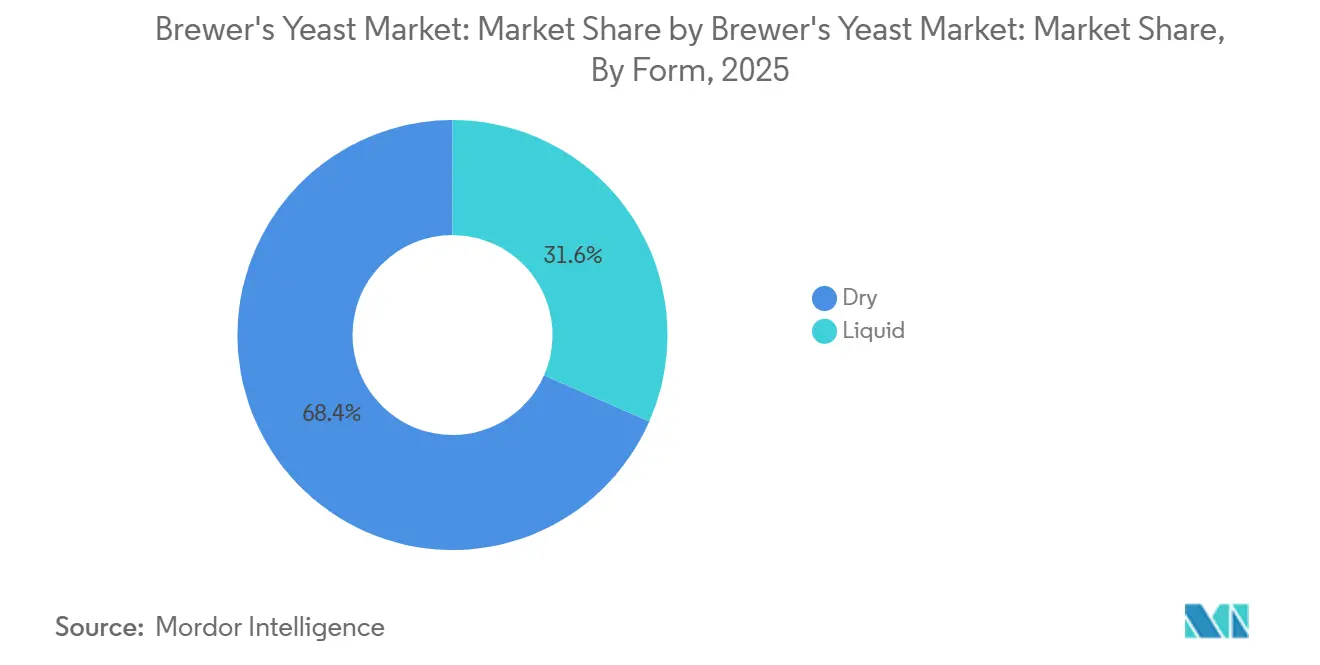

- Nach Form hielt Trocken-Brauerhefe im Jahr 2025 einen Marktanteil von 68,40 %, während Flüssig-Brauerhefe bis 2031 mit dem schnellsten CAGR von 8,31 % wachsen soll.

- Nach Anwendung entfiel auf Lagerbier im Jahr 2025 ein Anteil von 58,70 % an der Brauerhefe-Marktgröße, während Ale bis 2031 mit dem schnellsten CAGR von 9,50 % expandieren soll.

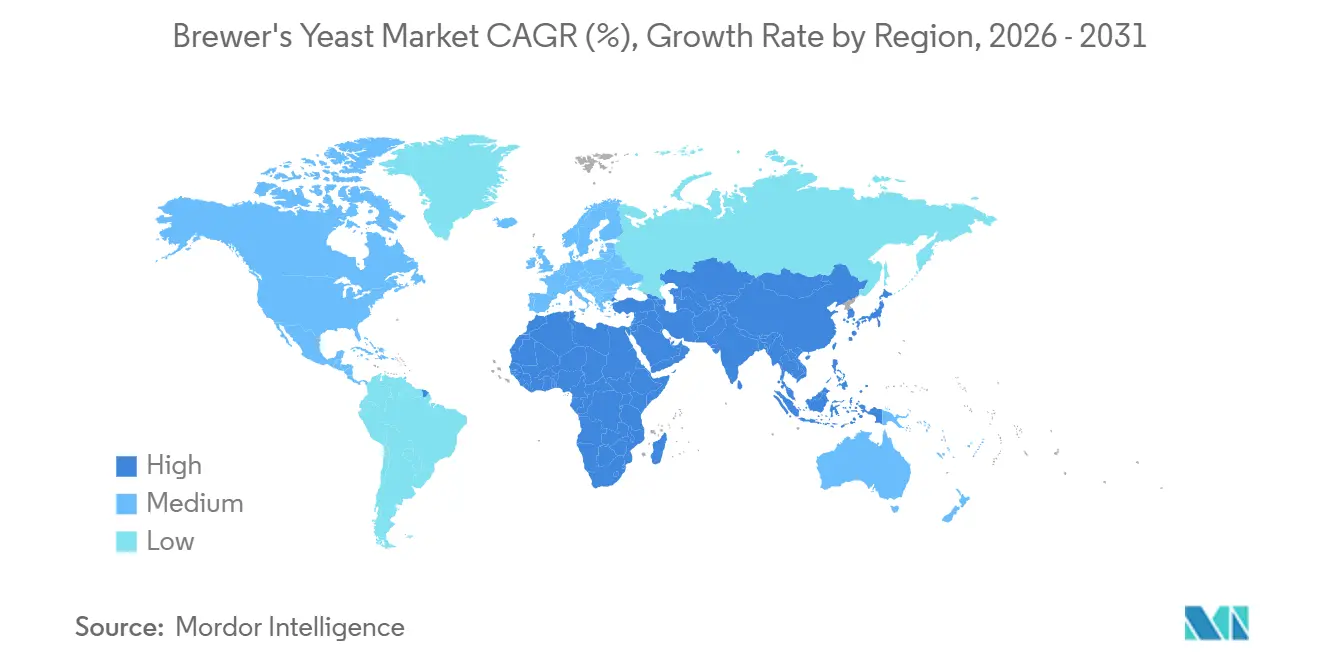

- Nach Geografie hielt Europa im Jahr 2025 einen Marktanteil von 36,53 %, während der asiatisch-pazifische Raum bis 2031 mit dem schnellsten CAGR von 11,11 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Brauerhefe-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach natürlichen und funktionellen Brauerzutaten | +1.4% | Global, mit früher Konzentration in Nordamerika, EU und Australien | Mittelfristig (2–4 Jahre) |

| Expansion von Craft-Bier und Premium-Brauproduktion | +1.2% | Nordamerika und EU, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Zunehmender globaler Bierkonsum | +0.9% | Asiatisch-pazifischer Raum als Kern, insbesondere Indien, Vietnam und Indonesien, sowie Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Craft-Brauereien konzentrieren sich auf Geschmacksinnovation und hefebedingte Eigenschaften | +0.8% | Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Einführung gentechnisch veränderter und funktioneller Hefestämme | +0.6% | Nordamerika, EU und Australien | Mittelfristig (2–4 Jahre) |

| Monetarisierung von Brauerei-Nebenströmen verbessert die Kreislaufwirtschaft | +0.5% | EU-Kern, insbesondere Deutschland, Belgien und die Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach natürlichen und funktionellen Brauerzutaten

Der Brauerhefe-Markt erlebt eine deutliche Abkehr vom rein rohstofforientierten Einkauf hin zur spezifikationsgesteuerten Beschaffung. Brauer fordern Rückverfolgbarkeit, Dokumentation ohne gentechnisch veränderte Organismen (GVO) und klarere Aufzeichnungen über die Stammherkunft, da Zutaten-Transparenz heute die Markenpositionierung in Premium-Bierkategorien unterstützt. Dies verlagert den Einfluss hin zu Lieferanten, die Lieferkettenkontrollen und dokumentierte Stammleistungen nachweisen können. Die funktionale Seite des Brauerhefe-Marktes gewinnt ebenfalls an Bedeutung, da Beta-Glucane, Nukleotide und Mannoproteine als nützliche prozessinterne Beiträge und nicht nur als nachgelagerte Zusatzstoffe betrachtet werden. Das Portfolio von Lallemand Brewing wuchs von 2 Trockenhefestämmen im Jahr 2000 auf 20 spezialisierte Stämme bis 2025, was zeigt, wie die Lieferantenentwicklung der Nachfrage nach gezielteren Fermentationswerkzeugen gefolgt ist[1]Quelle: Lallemand Brewing, „Setting a New Standard in Yeast Performance,” Lallemand Brewing, lallemandbrewing.com. Dieses Muster ist in Nordamerika, Australien und Premium-Craft-Segmenten in Europa am stärksten ausgeprägt, wo Brauer eher bereit sind, für Nachweise, Konsistenz und Differenzierung zu zahlen.

Expansion von Craft-Bier und Premium-Brauproduktion

Der Brauerhefe-Markt erhält weiterhin Unterstützung durch Premium-Brauerei, auch wenn die Craft-Bier-Mengen nachlassen. Die US-amerikanische Craft-Bier-Produktion fiel 2025 um 5 % auf 21,9 Millionen Barrel, aber Craft-Bier hielt immer noch einen Mengenanteil von 13,3 % und einen Wertanteil von 24,6 % am gesamten Einzelhandels-Bierumsatz, was zeigt, dass der Wert stärker blieb als das Volumen[2]Brewers Association, „A Year of Correction for Craft Beer, With Early Signals of Recovery,” Brewers Association, brewersassociation.org. Diese Lücke ist für den Brauerhefe-Markt bedeutsam, da Brauereien, die auf Geschmack, Stil und Identität setzen, in der Regel mehr pro Charge für spezialisierte Stämme ausgeben. Die geringere Brauereizahl in den Vereinigten Staaten deutet auch auf ein selektiveres Umfeld hin, in dem überlebende Betreiber eine schärfere Produktdifferenzierung benötigen, um Regalflächen zu halten. In Europa wird erwartet, dass der unabhängige Brausektor bis 2029 weiter wächst, insbesondere bei Premium- und Spezialitätenstilen. Da die Craft-Expansion im asiatisch-pazifischen Raum und in Südamerika anhält, gewinnt der Brauerhefe-Markt eine längere Wachstumsbahn für Spezial-Trockenstämme und frische Flüssigformate.

Craft-Brauereien konzentrieren sich auf Geschmacksinnovation und hefebedingte Eigenschaften

Die Geschmacksentwicklung ist ein wesentlicher Nachfragetreiber im Brauerhefe-Markt. Craft-Brauer nutzen Hefe zunehmend als geschmacksverstärkendes Werkzeug und nicht nur als Gärmittel. Dieser Wandel ist bemerkenswert, da die Biotransformation von einer Nischen-Brautechnik zu einer praktischen Methode zur Erzeugung tropischer und Zitrus-Geschmacksnoten übergegangen ist, ohne das gesamte Prozessdesign zu verändern. Durch den Einsatz der Biotransformation können Brauer einzigartige und komplexe Geschmacksprofile erzielen, die den sich wandelnden Verbraucherpräferenzen für innovative und vielfältige Bieroptionen gerecht werden. Im November 2025 führte Fermentis SafLager SH-45 ein, einen Hefestamm, der darauf ausgelegt ist, freie Thiole aus Hopfenvorstufen freizusetzen, und es Lagerbier-Brauern ermöglicht, Aromaprofile zu erzielen, die traditionell mit Ale-Formaten assoziiert werden. Diese Entwicklung unterstreicht die wachsende Bedeutung der Hefestammauswahl bei der Anpassung von Biereigenschaften an die Marktanforderungen. Solche Produktinnovationen fördern häufigere Stammwechselzyklen und treiben wiederkehrende Käufe im Brauerhefe-Markt an.

Einführung gentechnisch veränderter und funktioneller Hefestämme

Der Brauerhefe-Markt verändert sich auch, da gentechnisch veränderte Stämme dem kommerziellen Mainstream näherkommen. In den Vereinigten Staaten konnten Unternehmen wie Berkeley Yeast und Omega Yeast gentechnisch veränderte Stämme über den freiwilligen Konsultationsweg der Food and Drug Administration vermarkten, insbesondere für Craft-Brauanwendungen mit Fokus auf Aromaausdruck und Prozesseffizienz. Im Vereinigten Königreich reichte Lallemand UK im März 2026 den Antrag GM/26/01 ein, um Sourvisiae für die Sauerbierproduktion zu vermarkten, was einen wichtigen Schritt im regulatorischen Umfeld nach dem Brexit markierte. White Labs hat seine ModiGen-D-Serie bereits kommerzialisiert, um die Diacetylbildung über mehrere Generationen hinweg zu reduzieren, was zeigt, dass die funktionale Leistung nun ein aktiver kommerzieller Verkaufspunkt und nicht nur ein Forschungsthema ist. Diese Entwicklungen begünstigen besser ausgestattete Teilnehmer im Brauerhefe-Markt, da sie Stammwicklungskapazitäten, Compliance-Management und nachhaltige Kundenschulung erfordern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Melasse, Gerste und andere Fermentationseinsatzstoffe | -0.8% | Global, mit akutem Druck in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Trocknungs- und Energiekosten bei der Flüssig-zu-Trocken-Verarbeitung | -0.6% | EU, Nordamerika und Australien | Mittelfristig (2–4 Jahre) |

| Preisdruck durch pflanzliche und synthetische Proteinalternativen | -0.5% | Premium-Segmente in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Regulatorische Hindernisse bei Gesundheitsaussagen und stammspezifischer Kennzeichnung | -0.4% | EU-Kern, mit Ausstrahlungseffekten auf regulatorische Systeme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Melasse, Gerste und andere Fermentationseinsatzstoffe

Die Instabilität der Einsatzstoffkosten bleibt eine echte Bremse für den Brauerhefe-Markt. Die Melasseexposition beeinflusst die direkte Hefevermehrungsökonomie, während die Gerstevolatilität durch das breitere Brausystem und durch Preisübertragungen entlang der Bierwertschöpfungskette eine Rolle spielt. Akademische Arbeiten zu Deutschland für den Zeitraum 2015 bis 2024 ergaben, dass die Preise für Braugerste empfindlicher auf externe Schocks reagierten als Hopfenpreise und sich nach Störungen langsamer erholten. Das ist bedeutsam, weil lange Vertragszyklen die Preiserholung für Lieferanten im Brauerhefe-Markt verzögern können, selbst wenn der Rohstoffdruck schnell steigt. Kleinere Produzenten sind stärker exponiert, da ihnen oft die Skaleneffekte, Beschaffungsinstrumente oder Absicherungskapazitäten fehlen, die globalen Lieferanten zur Verfügung stehen. Selbst wenn sich die Gerstebedingungen kurzfristig verbessern, ist der Brauerhefe-Markt weiterhin einem Margenrisiko ausgesetzt, wenn Energie- und Ernteschocks die Lieferkette durchdringen.

Hohe Trocknungs- und Energiekosten bei der Flüssig-zu-Trocken-Verarbeitung

Die Energieintensität ist ein weiteres anhaltendes Hemmnis für den Brauerhefe-Markt. Die Umwandlung von Flüssigkultur in ein stabiles Trockenprodukt erfordert kontrollierte Trocknungsbedingungen, was Strom- und Wärmekosten für die Anlagenökonomie wichtig macht. Der europäische Energieschock von 2022 und 2023 zeigte, wie schnell Fermentations- und Trocknungsbetriebe mit Kostensteigerungen konfrontiert werden können, wenn sich die Gas- und Strommärkte verengen. Dies ist besonders relevant, da Trockenhefe im Jahr 2025 einen Marktanteil von 68,4 % am Brauerhefe-Markt hielt, sodass ein großer Teil des Gesamtangebots von energieintensiver Verarbeitung abhängt. Große integrierte Lieferanten können diesen Druck auf mehrere Werke und Regionen verteilen, aber mittelgroße regionale Hersteller haben weniger Flexibilität. Die hohen Kapitalkosten für fortschrittliche Trocknungssysteme verlangsamen auch die Kapazitätserweiterung, was den Brauerhefe-Markt bei Nachfragespitzen einem engeren Angebot und weniger stabilen Preisen aussetzen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Der Logistikvorteil des Trockenformats sichert die Mengenführerschaft

Trocken-Brauerhefe hielt im Jahr 2025 einen Marktanteil von 68,40 % am Brauerhefe-Markt und blieb damit das führende Format in großtechnischen Brausystemen. Der Hauptvorteil liegt nicht allein im Preis, da eine längere Haltbarkeit und eine geringere Abhängigkeit von der Kühlung Trockenhefe einfacher über nationale und regionale Versorgungsnetze transportierbar machen. Das ist besonders wichtig in Indien, Südostasien und Subsahara-Afrika, wo die Tiefkühlkettenkapazität nach wie vor beeinflusst, wie Brauereien das Einsatzstoffrisiko managen. Große industrielle Lagerbierbrauereien bevorzugen weiterhin Trockenhefe, da sie wiederholbare Gärergebnisse in standardisierten Hochdurchsatzbetrieben unterstützt. In der Brauerhefe-Branche hält diese Kombination aus Logistik- und Prozessstabilität Trockenhefe eng an die größten Produktionsmengen gebunden.

Flüssig-Brauerhefe soll bis 2031 mit einem CAGR von 8,31 % expandieren, was sie zum am schnellsten wachsenden Formsegment in der Brauerhefe-Marktgrößenmischung macht. Das Wachstum konzentriert sich auf Brauereien, die frische Kulturleistung, markenspezifische Geschmacksidentität und eine engere Kontrolle über den Gärausdruck schätzen. Craft-Brauer in Nordamerika und Westeuropa behandeln proprietäre Flüssigstämme oft als Teil der Biersignatur, was den Wechsel reduziert und Lieferanten hilft, Premium-Preise zu verteidigen. Die Arbeit von Fermentis an thiolaktiven Stämmen zeigt auch, dass die Nachfrage nach Flüssig- und Spezialkultur steigen kann, wenn Brauer neue Aromaergebnisse ohne Umgestaltung des gesamten Brauhauses anstreben.

Nach Anwendung: Die industrielle Größe des Lagerbiers verankert den Markt, Ale beschleunigt sich durch Craft-Rückenwind

Lagerbier entfiel im Jahr 2025 auf 58,70 % der Brauerhefe-Marktgröße, was die anhaltende Dominanz untergärigen Biers in der globalen Produktion widerspiegelt. Europa bleibt zentral für diese Position, da Brautraditionen in Deutschland, der Tschechischen Republik und Polen eine stetige Hefenachfrage aus etablierten Lagerbier-Stilen unterstützen. China bleibt ebenfalls wichtig für den Brauerhefe-Markt, da die großvolumige Lagerbierproduktion weiterhin auf bewährte Stämme angewiesen ist, die industrielle Konsistenz in großem Maßstab liefern können. Premium-Lagerbier-Innovationen heben nun den Wert in diesem Segment, da Brauer Stämme einsetzen, die ausdrucksstärkere Aromaergebnisse unterstützen. Die kleinere Gruppe anderer Anwendungen, einschließlich Weizenbier, Stout und Spezialitätenformate, bleibt durch Premium-Braukanäle in Ländern wie Deutschland und Belgien stabil.

Ale soll bis 2031 mit dem schnellsten CAGR von 9,50 % wachsen und bleibt damit die deutlichste Wachstumsanwendung im Brauerhefe-Markt. Craft-Brewing bleibt der Hauptgrund, da Ale-Stile nach wie vor die natürliche Basis für Experimente, hopfenbetonte Rezepte und neue Markteinführungen sind. In den Vereinigten Staaten fiel die Craft-Bier-Produktion im Jahr 2025, aber das Segment hielt immer noch einen Wertanteil von 24,6 % und einen Mengenanteil von 13,3 % am Einzelhandels-Bierumsatz, was zeigt, dass die Wertintensität stark blieb. Ale ist auch der Bereich, in dem gentechnisch veränderte und Spezialstämme schneller Fuß fassen können, da Brauer in diesem Bereich eher bereit sind, differenzierte biologische Werkzeuge zu testen.

Geografische Analyse

Europa hielt im Jahr 2025 einen Marktanteil von 36,53 % am Brauerhefe-Markt und blieb damit die größte regionale Nachfragebasis. Die Region profitiert von Brautraditionen, die sowohl große stabile Lagerbiermengen als auch Premium-Spezialitätenproduktion unterstützen. Die Tschechische Republik blieb 2024 mit 148,8 Litern pro Person der weltweite Spitzenreiter beim Pro-Kopf-Bierkonsum, was zeigt, wie tief Bier in den regionalen Nachfragemustern verankert ist, wie von Kirin Holding berichtet[3]Quelle: Kirin Holdings Company Limited, „Global Beer Consumption by Country in 2024,” Kirin Holdings, kirinholdings.com. Deutschland bleibt bedeutsam, da reinheitsgebotsorientierte Brauverfahren die Nachfrage nach zuverlässigen, zertifizierten Hefeeinsatzstoffen unterstützen. Das Vereinigte Königreich trägt ebenfalls zum Brauerhefe-Markt durch eine Craft-Wiederbelebung bei, wobei der Bierkonsum steigt und das Interesse an Spezialstämmen zunimmt.

Der asiatisch-pazifische Raum soll bis 2031 mit dem schnellsten CAGR von 11,11 % wachsen, was ihn zur wichtigsten Expansionsmaschine für die Brauerhefe-Marktgrößenprognose macht. Indien führte die regionale Dynamik mit einem Bierkonsumwachstum von 14,6 % im Jahr 2024 an, und Vietnam und Indonesien profitieren ebenfalls von Urbanisierung und wachsender Mittelklassenachfrage. Diese Wachstumsbasis unterstützt Trockenhefe stark, da Mainstream-Brauereien in diesen Märkten nach wie vor großen Wert auf Transportfreundlichkeit und Prozessstabilität legen. China bleibt ein wichtiger Teil der regionalen Nachfrage, auch wenn sein inländischer Biermarkt reift, da seine Braukapazität weiterhin große Hefebeschaffungsmengen antreibt. Japan und Australien tragen eine andere Schicht zum Brauerhefe-Markt durch technisch fortgeschrittenes Craft-Brewing bei, wo Premium- und Spezialstämme schneller Fuß fassen können als in mengenorientierten Systemen.

Nordamerika zeigt ein gespaltenes Muster im Brauerhefe-Markt, mit schwächerem Biervolumen, aber festerer Wertnachfrage im Premium-Brewing. Da der Bierkonsum in den Vereinigten Staaten zurückgegangen ist, setzen überlebende Brauereien stärker auf differenzierte Produkte, die mehr Stammauswahl und Gärkontrolle erfordern. Südamerika entwickelt sich zu einer nützlichen sekundären Wachstumsnische, wobei Brasilien und Mexiko im Jahr 2024 Bierkonsumzuwächse verzeichneten. Der Nahe Osten und Afrika bleiben wertmäßig kleiner, aber Brauerei-Investitionen und steigende Produktionsmengen erweitern schrittweise die adressierbare Basis für den Brauerhefe-Markt.

Wettbewerbslandschaft

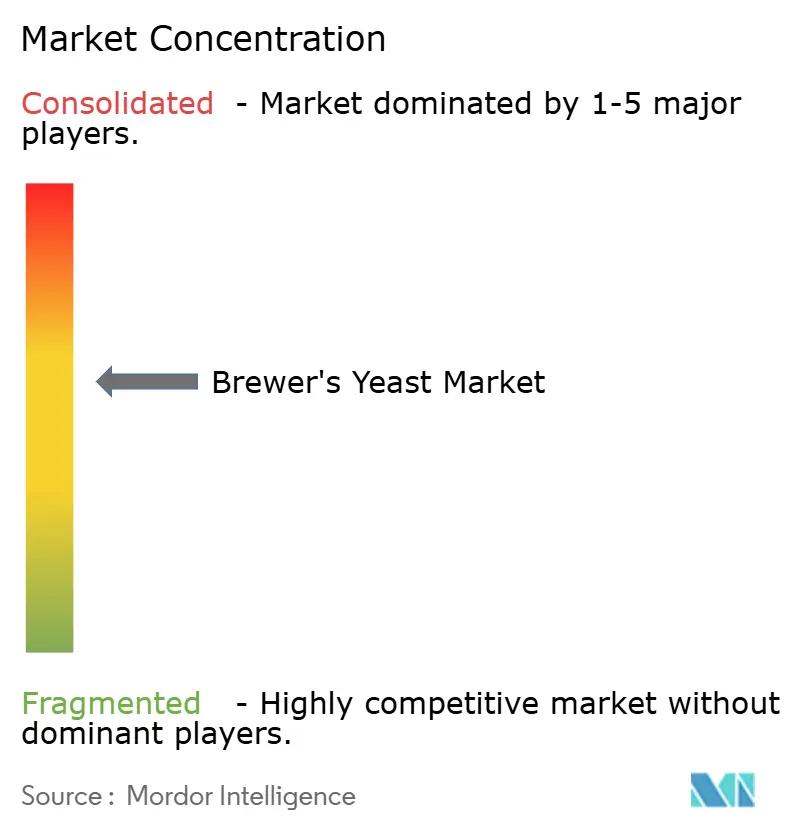

Der Brauerhefe-Markt bleibt mäßig konzentriert, wobei Lesaffre, Lallemand und Angel Yeast die sichtbarsten globalen Versorgungsanker bilden. Ihre Position ergibt sich aus integrierten Fermentationskapazitäten, breiteren Werknetzwerken und tieferen Stammsammlungen, die industrielle und Craft-Anforderungen abdecken. Dies lässt den Brauerhefe-Markt halbkonsolidiert statt eng geschlossen erscheinen, da regionale Spezialisten und Nischenlabore weiterhin Brauer bedienen, die engere technische Unterstützung oder ungewöhnliche Stammprofile wünschen. Die größten Lieferanten sind am stärksten dort, wo Kunden Qualitätssicherung, stetige Mengenerfüllung und Zugang zu breiterem Anwendungswissen benötigen. Kleinere Spezialisten bleiben relevant, wo Brauer Reaktionsfähigkeit, Zusammenarbeit und Kulturanpassung über reine Skaleneffekte stellen.

Lesaffre hat einige der deutlichsten strategischen Schritte im Brauerhefe-Markt unternommen. Im September 2024 erwarb es Altar von Ginkgo Bioworks, um die adaptive Laborevolutionsfähigkeit zu stärken und die Stammwicklung zu beschleunigen. Im Jahr 2025 schloss es die Übernahme des Hefeextraktgeschäfts von DSM-Firmenich ab, was seine Reichweite bei hefebasierten Zutaten erweiterte. Im Juni 2025 schloss es auch ein Gemeinschaftsunternehmen mit Zilor ab und erwarb einen 70-prozentigen Anteil an Biorigin, was seine Derivatkapazität in Lebensmitteln und Tierernährung stärkte. Diese Schritte zeigen, dass die Führungsposition im Brauerhefe-Markt zunehmend mit der Kontrolle über den gesamten Hefelebenszyklus und nicht nur mit dem Verkauf von Brauereieinsatzstoffen verbunden ist.

Lallemand hat sich im Brauerhefe-Markt stärker auf Anwendungswissenschaft und partnerschaftsgeführte Kommerzialisierung konzentriert. Seine Partnerschaft mit EvodiaBio vom Januar 2025 brachte Yops hefebasierte Aromalösungen zu Produzenten von alkoholarmen und alkoholfreien Bieren, was Stamminnovation mit einer sich schnell entwickelnden Biernische verknüpfte. Der Aurora-Versuch mit Uiltje Brewing vom Februar 2026 zeigte einen ähnlichen Fokus auf Biotransformation und praktischen Craft-Brauerei-Einsatz. White Labs behält ebenfalls einen Platz im Brauerhefe-Markt durch gentechnisch veränderte ModiGen-Stämme, die die Diacetylkontrolle ansprechen, was kleineren Spezialisten hilft, in hochwertigen Nischen wichtig zu bleiben. Die Wettbewerbslücke erscheint nun am größten in neueren Craft-Märkten wie Indien, Brasilien und Südostasien, wo technische Servicenetzwerke noch weniger entwickelt sind als in Europa und Nordamerika.

Brauerhefe-Branchenführer

Lesaffre Group

Angel Yeast Co., Ltd

Lallemand Inc.

Associated British Foods plc

Leiber GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Lallemand startete den LalBrew Aurora Partnerschaftsversuch mit Uiltje Brewing (Niederlande) und präsentierte die Biotransformationsfähigkeiten des Stammes für IPA- und hopfenbetonte Stile in einer kommerziell aktiven europäischen Craft-Brauerei.

- November 2025: Lesaffres Tochtergesellschaft Fermentis führte SafLager SH-45 weltweit ein, einen Lagerbier-Hefestamm, der für außergewöhnliche Thiol-Biotransformation entwickelt wurde und tropischen und Zitrus-Hopfencharakter in kaltvergorenen Lagerbieren mit dem Potenzial für eine reduzierte Hopfenmenge pro Charge ermöglicht.

- Juni 2025: Lesaffre schloss die Gründung eines Gemeinschaftsunternehmens mit Zilor ab und erwarb einen 70-prozentigen Mehrheitsanteil an Biorigin und seiner CO₂-neutralen Produktionsanlage in Quatá, São Paulo, und stärkte damit die Hefeextraktkapazität der Gruppe für menschliche Lebensmittel und Tierernährung weltweit.

Umfang des globalen Brauerhefe-Marktberichts

Brauerhefe (Saccharomyces cerevisiae) ist ein Mikroorganismus, der in der Brauindustrie eingesetzt wird, um im Würze vorhandene Zucker in Alkohol und Kohlendioxid zu vergären. Sie spielt eine wesentliche Rolle bei der Definition des Geschmacks, des Aromas und der allgemeinen Eigenschaften von Bier während der Gärung. Der Brauerhefe-Markt ist nach Form, Anwendung und Geografie segmentiert. Nach Form ist der Markt in Trocken und Flüssig segmentiert. Nach Anwendung ist der Markt in Lagerbier, Ale und Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Trocken |

| Flüssig |

| Ale |

| Lagerbier |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Form | Trocken | |

| Flüssig | ||

| Nach Anwendung | Ale | |

| Lagerbier | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Brauerhefe-Marktes weltweit im Jahr 2026?

Der Brauerhefe-Markt hat im Jahr 2026 einen Wert von 1,44 Milliarden USD und soll bis 2031 bei einem CAGR von 7,5 % 2,07 Milliarden USD erreichen.

Welche Formkategorie führt die aktuelle Nachfrage an?

Trockenhefe führte im Jahr 2025 mit einem Anteil von 68,4 %, da sie eine längere Haltbarkeit, einen einfacheren Transport und eine bessere Eignung für große industrielle Brausysteme bietet.

Welche Anwendung wächst bis 2031 am schnellsten?

Ale soll bis 2031 mit einem CAGR von 9,5 % expandieren, unterstützt durch das Wachstum des Craft-Brewings und den stärkeren Einsatz differenzierter Stämme.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 11,1 % wachsen, angeführt durch starkes Bierkonsumwachstum in Indien und breite Dynamik in Südostasien.

Seite zuletzt aktualisiert am: