Taille et part du marché de la levure de brasserie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

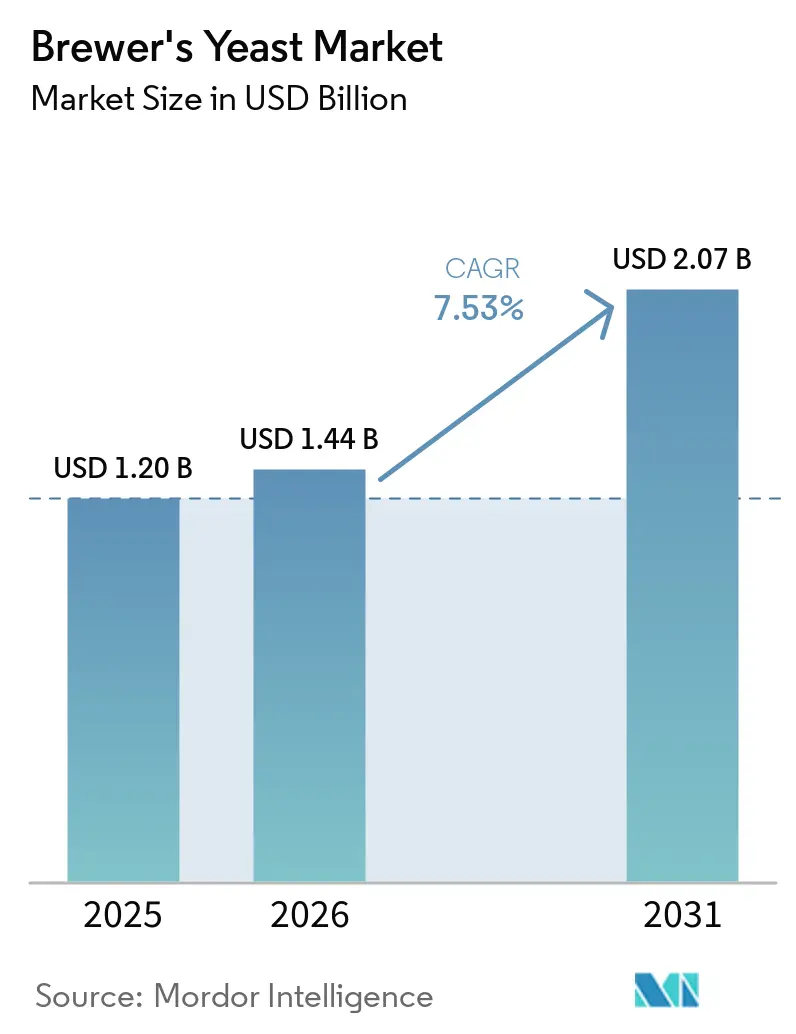

| Taille du Marché (2026) | 1.44 Milliards de dollars |

| Taille du Marché (2031) | 2.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

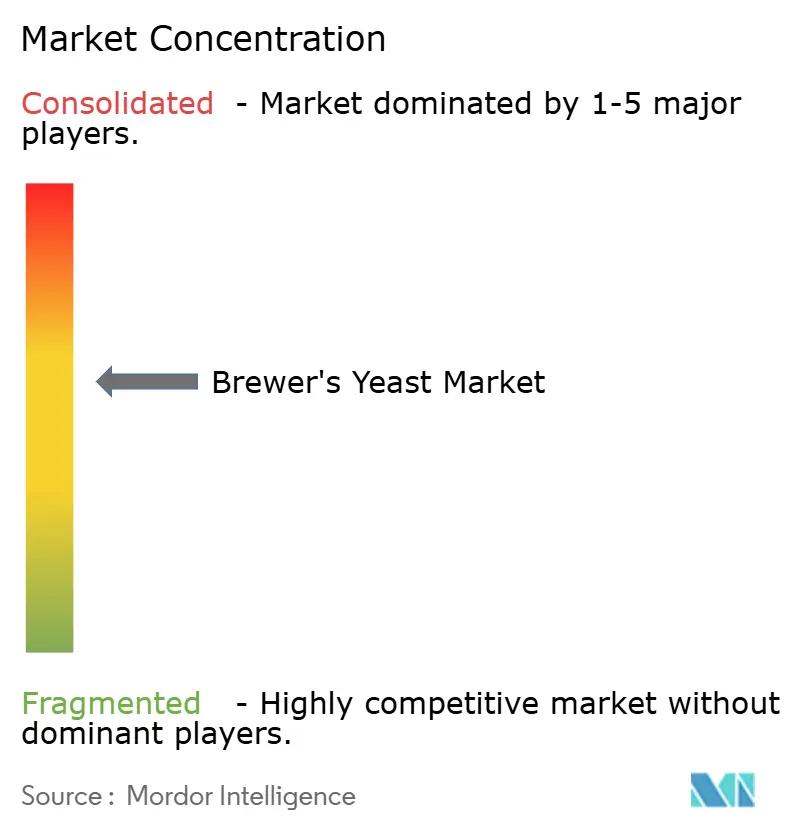

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la levure de brasserie par Mordor Intelligence

La taille du marché de la levure de brasserie devrait passer de 1,20 milliard USD en 2025 à 1,44 milliard USD en 2026 et devrait atteindre 2,07 milliards USD d'ici 2031, à un CAGR de 7,53 % sur la période 2026-2031. Le marché de la levure de brasserie progresse parce que les brasseurs paient davantage pour des souches fiables, de meilleures performances de fermentation et une différenciation aromatique plus marquée, à mesure que les catégories de bières premium se développent dans plusieurs régions. La demande de bière reste inégale selon les zones géographiques, ce qui pousse les fournisseurs du marché de la levure de brasserie à équilibrer les contrats à grands volumes dans les pays matures avec des opportunités de croissance plus rapides en Inde, en Asie du Sud-Est et dans certains marchés africains. Le marché de la levure de brasserie bénéficie également d'un mouvement plus large vers la création de valeur circulaire, car la levure résiduelle est désormais utilisée dans les ingrédients aromatiques, les intrants alimentaires fonctionnels et la nutrition animale, plutôt que d'être traitée uniquement comme un flux de déchets. La concurrence sur le marché de la levure de brasserie reste modérément concentrée, les spécialistes mondiaux de la fermentation utilisant leurs bibliothèques de souches, leur capacité de production et leur soutien technique pour protéger leurs positions, tandis que les spécialistes de plus petite taille restent pertinents grâce à la personnalisation et au service.

Principaux enseignements du rapport

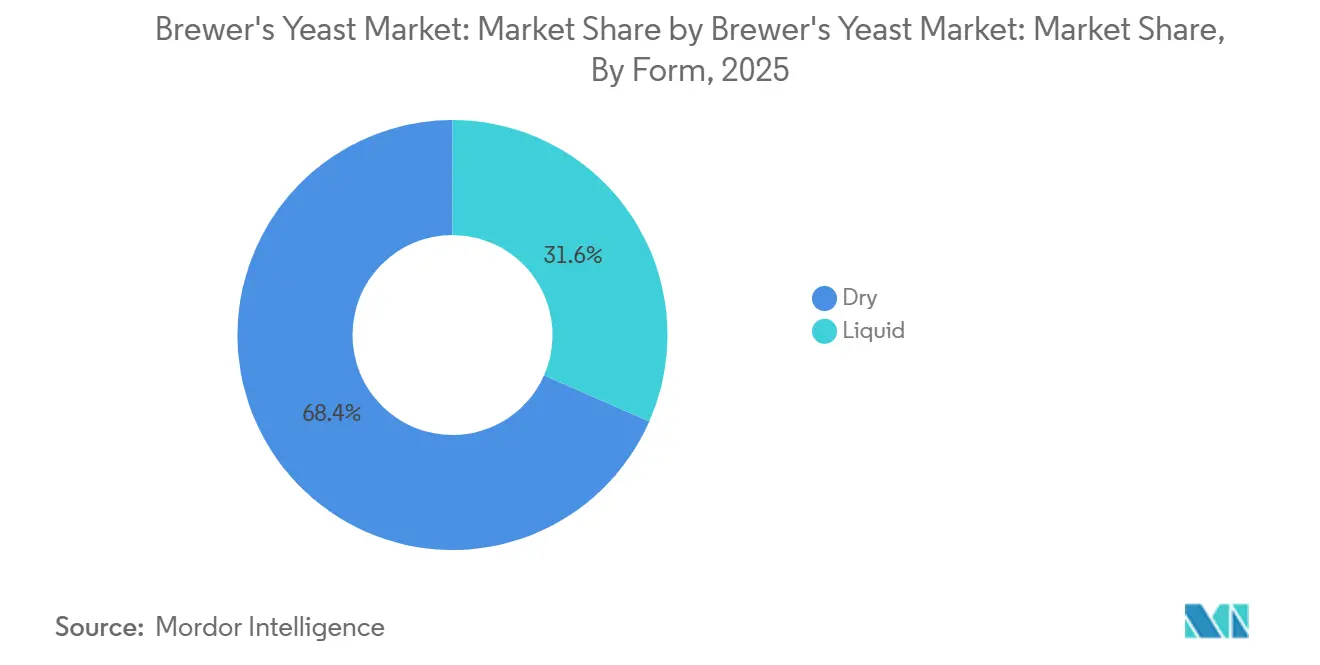

- Par forme, la levure de brasserie sèche détenait 68,40 % du marché en 2025, tandis que la levure de brasserie liquide devrait croître au CAGR le plus rapide de 8,31 % jusqu'en 2031.

- Par application, la lager représentait 58,70 % de la taille du marché de la levure de brasserie en 2025, tandis que l'ale devrait se développer au CAGR le plus rapide de 9,50 % jusqu'en 2031.

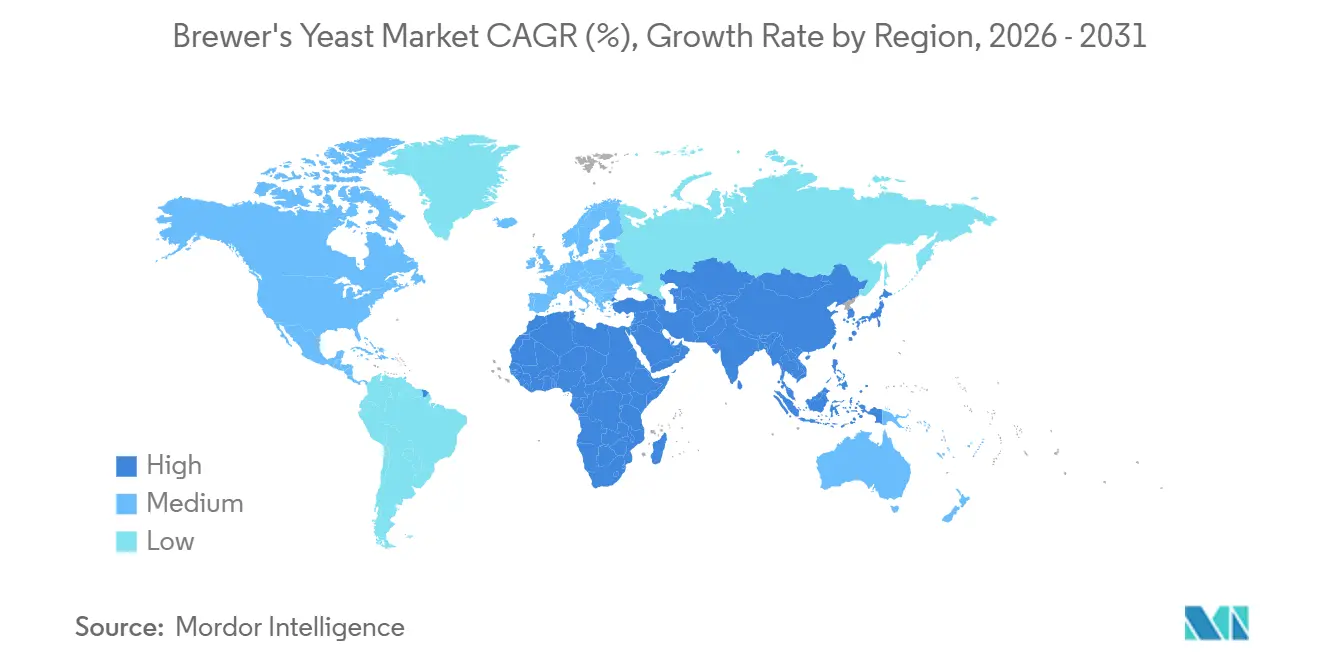

- Par géographie, l'Europe détenait 36,53 % du marché en 2025, tandis que l'Asie-Pacifique devrait croître au CAGR le plus rapide de 11,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la levure de brasserie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients de brassage naturels et fonctionnels | +1.4% | Mondial, avec une concentration initiale en Amérique du Nord, dans l'UE et en Australie | Moyen terme (2-4 ans) |

| Expansion de la bière artisanale et de la production brassicole premium | +1.2% | Amérique du Nord et UE, avec des retombées vers l'Asie-Pacifique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Augmentation de la consommation mondiale de bière | +0.9% | Asie-Pacifique en tête, notamment l'Inde, le Vietnam et l'Indonésie, ainsi que le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Les brasseries artisanales se concentrent sur l'innovation aromatique et les caractéristiques dérivées de la levure | +0.8% | Amérique du Nord et Europe occidentale | Court terme (≤ 2 ans) |

| Adoption de souches de levure génétiquement modifiées et fonctionnelles | +0.6% | Amérique du Nord, UE et Australie | Moyen terme (2-4 ans) |

| La monétisation des sous-produits de brasserie améliore l'économie circulaire | +0.5% | UE en tête, notamment l'Allemagne, la Belgique et la République tchèque | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients de brassage naturels et fonctionnels

Le marché de la levure de brasserie connaît une évolution claire, passant d'un approvisionnement purement axé sur les produits de base vers un approvisionnement guidé par les spécifications. Les brasseurs demandent une traçabilité, une documentation sur les organismes non génétiquement modifiés (non-OGM) et des registres d'origine des souches plus clairs, car la transparence des ingrédients soutient désormais le positionnement de marque dans les catégories de bières premium. Cela déplace le rapport de force en faveur des fournisseurs capables de prouver le contrôle de la chaîne d'approvisionnement et les performances documentées des souches. Le volet fonctionnel du marché de la levure de brasserie prend également de l'importance, car les bêta-glucanes, les nucléotides et les mannoproteines sont considérés comme des contributeurs utiles en cours de procédé plutôt que comme de simples additifs en aval. Le portefeuille de Lallemand Brewing est passé de 2 souches de levure sèche en 2000 à 20 souches spécialisées en 2025, ce qui montre comment le développement des fournisseurs a suivi la demande d'outils de fermentation plus ciblés[1]Source : Lallemand Brewing, « Établir un nouveau standard en matière de performance des levures », Lallemand Brewing, lallemandbrewing.com. Ce phénomène est le plus marqué en Amérique du Nord, en Australie et dans les segments artisanaux premium en Europe, où les brasseurs sont davantage disposés à payer pour la preuve, la cohérence et la différenciation.

Expansion de la bière artisanale et de la production brassicole premium

Le marché de la levure de brasserie continue de bénéficier du soutien du brassage premium, même lorsque les volumes de bière artisanale fléchissent. La production de bière artisanale aux États-Unis a chuté de 5 % en 2025 pour atteindre 21,9 millions de barils, mais la bière artisanale détenait toujours une part de volume de 13,3 % et une part en valeur de 24,6 % du total des ventes de bière au détail, ce qui montre que la valeur est restée plus solide que le volume[2]Brewers Association, « Une année de correction pour la bière artisanale, avec des premiers signaux de reprise », Brewers Association, brewersassociation.org. Cet écart est important pour le marché de la levure de brasserie, car les brasseries qui se distinguent par le goût, le style et l'identité dépensent généralement davantage par lot pour des souches spécialisées. La diminution du nombre de brasseries aux États-Unis indique également un environnement plus sélectif, où les opérateurs survivants ont besoin d'une distinction de produit plus marquée pour maintenir leur présence en rayon. En Europe, le secteur brassicole indépendant devrait continuer à se développer jusqu'en 2029, notamment dans les styles premium et de spécialité. À mesure que l'expansion de la bière artisanale se poursuit en Asie-Pacifique et en Amérique du Sud, le marché de la levure de brasserie bénéficie d'une plus longue piste de croissance pour les souches sèches de spécialité et les formats liquides frais.

Les brasseries artisanales se concentrent sur l'innovation aromatique et les caractéristiques dérivées de la levure

Le développement aromatique est un moteur de demande important sur le marché de la levure de brasserie. Les brasseurs artisanaux utilisent de plus en plus la levure comme outil d'amélioration aromatique plutôt que comme simple agent de fermentation. Cette évolution est notable car la biotransformation est passée d'une technique de brassage de niche à une méthode pratique pour créer des notes aromatiques tropicales et d'agrumes sans modifier la conception globale du procédé. En tirant parti de la biotransformation, les brasseurs peuvent obtenir des profils aromatiques uniques et complexes qui répondent aux préférences évolutives des consommateurs pour des options de bière innovantes et diversifiées. En novembre 2025, Fermentis a lancé SafLager SH-45, une souche de levure conçue pour libérer des thiols libres à partir de précurseurs houblonnés, permettant aux brasseurs de lager d'obtenir des profils aromatiques traditionnellement associés aux formats ale. Ce développement souligne l'importance croissante de la sélection des souches de levure pour adapter les caractéristiques de la bière aux exigences du marché. Ces innovations de produits favorisent des cycles de renouvellement des souches plus fréquents, stimulant les achats récurrents sur le marché de la levure de brasserie.

Adoption de souches de levure génétiquement modifiées et fonctionnelles

Le marché de la levure de brasserie évolue également à mesure que les souches modifiées se rapprochent d'une utilisation commerciale courante. Aux États-Unis, des entreprises telles que Berkeley Yeast et Omega Yeast ont pu commercialiser des souches génétiquement modifiées via la procédure de consultation volontaire de la Food and Drug Administration, notamment pour des applications de brassage artisanal axées sur l'expression aromatique et l'efficacité des procédés. Au Royaume-Uni, Lallemand UK a déposé une demande, GM/26/01, en mars 2026, pour commercialiser Sourvisiae pour la production de bière sûre, ce qui a marqué une étape importante dans le cadre réglementaire post-Brexit. White Labs a déjà commercialisé sa série ModiGen D pour réduire la formation de diacétyle sur plusieurs générations successives, montrant que la performance fonctionnelle est désormais un argument de vente commercial concret plutôt qu'un simple sujet de recherche. Ces développements favorisent les acteurs les mieux dotés en ressources sur le marché de la levure de brasserie, car ils nécessitent une capacité de développement des souches, une gestion de la conformité et une formation continue des clients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la mélasse, de l'orge et d'autres intrants de fermentation | -0.8% | Mondial, avec une pression aiguë dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts élevés de séchage et d'énergie dans le traitement liquide-vers-sec | -0.6% | UE, Amérique du Nord et Australie | Moyen terme (2-4 ans) |

| Pression tarifaire des alternatives protéiques végétales et synthétiques | -0.5% | Segments premium d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Friction réglementaire sur les allégations de santé et l'étiquetage spécifique aux souches | -0.4% | UE en tête, avec des retombées vers les systèmes réglementaires d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la mélasse, de l'orge et d'autres intrants de fermentation

L'instabilité des coûts des intrants reste un véritable frein pour le marché de la levure de brasserie. L'exposition à la mélasse affecte directement l'économie de la propagation de la levure, tandis que la volatilité de l'orge est importante à travers le système brassicole plus large et par la transmission des prix tout au long de la chaîne de valeur de la bière. Des travaux académiques portant sur l'Allemagne pour la période 2015-2024 ont révélé que les prix de l'orge de malterie étaient plus sensibles aux chocs externes que les prix du houblon et s'ajustaient plus lentement après une perturbation. Cela est important car les cycles de contrats longs peuvent retarder la récupération des prix pour les fournisseurs du marché de la levure de brasserie, même lorsque la pression sur les matières premières augmente rapidement. Les petits producteurs sont plus exposés car ils manquent souvent de l'échelle, des outils d'approvisionnement ou des capacités de couverture disponibles pour les fournisseurs mondiaux. Même si les conditions de l'orge s'améliorent à court terme, le marché de la levure de brasserie reste exposé à un risque sur les marges chaque fois que les chocs énergétiques et agricoles se répercutent dans la chaîne d'approvisionnement.

Coûts élevés de séchage et d'énergie dans le traitement liquide-vers-sec

L'intensité énergétique est un autre frein persistant pour le marché de la levure de brasserie. La conversion d'une culture liquide en un produit sec stable nécessite des conditions de séchage contrôlées, ce qui rend les coûts de l'électricité et de la chaleur importants pour l'économie des usines. Le choc énergétique européen de 2022 et 2023 a montré à quelle vitesse les opérations de fermentation et de séchage peuvent faire face à une escalade des coûts lorsque les marchés du gaz et de l'électricité se resserrent. Cela est particulièrement pertinent car la levure sèche détenait 68,4 % de la part du marché de la levure de brasserie en 2025, de sorte qu'une grande partie de l'offre totale dépend d'un traitement à forte intensité énergétique. Les grands fournisseurs intégrés peuvent répartir cette pression sur plusieurs usines et régions, mais les fabricants régionaux de taille intermédiaire ont moins de flexibilité. Le coût en capital élevé des systèmes de séchage avancés ralentit également l'expansion des capacités, ce qui peut exposer le marché de la levure de brasserie à une offre plus tendue et à une tarification moins stable lors des pics de demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : l'avantage logistique du format sec maintient le leadership en volume

La levure de brasserie sèche détenait 68,40 % de la part du marché de la levure de brasserie en 2025, ce qui lui a permis de rester le format dominant dans les systèmes de brassage à grande échelle. L'avantage principal n'est pas uniquement le prix, car la longue durée de conservation et la moindre dépendance à la réfrigération rendent la levure sèche plus facile à distribuer dans les réseaux d'approvisionnement nationaux et régionaux. Cela est particulièrement important en Inde, en Asie du Sud-Est et en Afrique subsaharienne, où la profondeur de la chaîne du froid détermine encore la façon dont les brasseries gèrent le risque lié aux intrants. Les grandes brasseries industrielles de lager continuent également de privilégier la levure sèche car elle favorise des résultats de fermentation reproductibles dans des opérations standardisées à haut débit. Dans le secteur de la levure de brasserie, cette combinaison de stabilité logistique et de procédé maintient la levure sèche étroitement alignée avec les plus grands volumes de production.

La levure de brasserie liquide devrait se développer à un CAGR de 8,31 % jusqu'en 2031, ce qui en fait le segment de forme à la croissance la plus rapide dans la composition de la taille du marché de la levure de brasserie. La croissance est centrée sur les brasseries qui valorisent les performances des cultures fraîches, l'identité aromatique propre à la marque et un contrôle plus étroit de l'expression de la fermentation. Les brasseurs artisanaux en Amérique du Nord et en Europe occidentale traitent souvent les souches liquides propriétaires comme faisant partie de la signature de la bière, ce qui réduit les changements de fournisseur et aide les fournisseurs à défendre une tarification premium. Les travaux de Fermentis sur les souches actives aux thiols montrent également que la demande de cultures liquides et de spécialité peut augmenter lorsque les brasseurs souhaitent de nouveaux résultats aromatiques sans revoir l'ensemble de la salle de brassage.

Par application : l'échelle industrielle de la lager ancre le marché, l'ale accélère sur les vents porteurs de l'artisanal

La lager représentait 58,70 % de la taille du marché de la levure de brasserie en 2025, ce qui reflète la domination continue de la bière à fermentation basse dans la production mondiale. L'Europe reste centrale dans cette position car les traditions brassicoles en Allemagne, en République tchèque et en Pologne soutiennent une demande stable de levure pour les styles de lager établis. La Chine reste également importante pour le marché de la levure de brasserie car la production de lager à grand volume dépend toujours de souches éprouvées capables d'assurer une cohérence industrielle à grande échelle. L'innovation dans la lager premium rehausse désormais la valeur de ce segment à mesure que les brasseurs adoptent des souches qui favorisent des résultats aromatiques plus expressifs. Le groupe plus restreint des autres applications, notamment la bière de blé, la stout et les formats de spécialité, reste stable via les circuits de brassage premium dans des pays tels que l'Allemagne et la Belgique.

L'ale devrait croître au CAGR le plus rapide de 9,50 % jusqu'en 2031, ce qui en fait l'application de croissance la plus évidente au sein du marché de la levure de brasserie. Le brassage artisanal en reste la principale raison, car les styles ale constituent toujours la base naturelle pour l'expérimentation, les recettes à forte teneur en houblon et les nouveaux lancements de marques. Aux États-Unis, la production de bière artisanale a reculé en 2025, mais le segment détenait toujours une part en valeur de 24,6 % et une part en volume de 13,3 % des ventes de bière au détail, ce qui montre que l'intensité de la valeur est restée forte. L'ale est également le domaine où les souches modifiées et de spécialité peuvent gagner du terrain plus rapidement, car les brasseurs dans cet espace sont plus disposés à tester des outils biologiques différenciés.

Analyse géographique

L'Europe détenait 36,53 % de la part du marché de la levure de brasserie en 2025, ce qui lui a permis de rester la plus grande base régionale de demande. La région bénéficie de traditions brassicoles qui soutiennent à la fois de grands volumes stables de lager et une production de spécialités premium. La République tchèque est restée le leader mondial en termes de consommation de bière par habitant en 2024 avec 148,8 litres par personne, ce qui montre à quel point la bière reste ancrée dans les habitudes de consommation régionales, selon les données de Kirin Holdings[3]Source : Kirin Holdings Company Limited, « Consommation mondiale de bière par pays en 2024 », Kirin Holdings, kirinholdings.com. L'Allemagne continue d'être importante car les pratiques brassicoles axées sur la pureté soutiennent la demande d'intrants de levure fiables et certifiés. Le Royaume-Uni contribue également au marché de la levure de brasserie grâce à un renouveau artisanal, avec une consommation de bière en hausse et un intérêt accru pour les souches de spécialité.

L'Asie-Pacifique devrait croître au CAGR le plus rapide de 11,11 % jusqu'en 2031, ce qui en fait le principal moteur d'expansion pour les perspectives de taille du marché de la levure de brasserie. L'Inde a mené la dynamique régionale avec une croissance de la consommation de bière de 14,6 % en 2024, et le Vietnam et l'Indonésie bénéficient également de l'urbanisation et de la demande croissante de la classe moyenne. Cette base de croissance soutient fortement la levure sèche car les brasseries grand public dans ces marchés accordent encore une grande importance à la facilité de transport et à la stabilité des procédés. La Chine reste une part importante de la demande régionale même si son marché brassicole intérieur arrive à maturité, car son échelle de brassage continue de générer d'importants volumes d'approvisionnement en levure. Le Japon et l'Australie apportent une couche différente au marché de la levure de brasserie grâce à un brassage artisanal techniquement avancé, où les souches premium et de spécialité peuvent gagner du terrain plus rapidement que dans les systèmes axés sur le volume.

L'Amérique du Nord présente un schéma mixte sur le marché de la levure de brasserie, avec des volumes de bière plus faibles mais une demande en valeur plus ferme dans le brassage premium. Avec une consommation de bière en baisse aux États-Unis, les brasseries survivantes misent davantage sur des produits différenciés qui nécessitent une sélection de souches et un contrôle de la fermentation plus poussés. L'Amérique du Sud devient une poche de croissance secondaire utile, le Brésil et le Mexique affichant des gains de consommation de bière en 2024. Le Moyen-Orient et l'Afrique restent plus modestes en valeur, mais les investissements dans les brasseries et la hausse des volumes de production élargissent progressivement la base adressable pour le marché de la levure de brasserie.

Paysage concurrentiel

Le marché de la levure de brasserie reste modérément concentré, Lesaffre, Lallemand et Angel Yeast formant les ancres d'approvisionnement mondial les plus visibles. Leur position découle de capacités de fermentation intégrées, de réseaux d'usines plus étendus et de bibliothèques de souches plus complètes couvrant les besoins industriels et artisanaux. Cela laisse le marché de la levure de brasserie semi-consolidé plutôt que fermement verrouillé, car les spécialistes régionaux et les laboratoires de niche servent encore des brasseurs qui souhaitent un soutien technique plus étroit ou des profils de souches inhabituels. Les plus grands fournisseurs sont les plus forts là où les clients ont besoin d'assurance qualité, d'un approvisionnement en volume stable et d'un accès à une connaissance applicative plus large. Les spécialistes de plus petite taille restent pertinents là où les brasseurs valorisent la réactivité, la collaboration et la personnalisation des cultures plutôt que la seule échelle.

Lesaffre a réalisé certains des mouvements stratégiques les plus clairs sur le marché de la levure de brasserie. En septembre 2024, il a acquis Altar auprès de Ginkgo Bioworks pour renforcer sa capacité d'évolution adaptative en laboratoire et accélérer le développement des souches. En 2025, il a finalisé l'acquisition de l'activité d'extraits de levure de DSM-Firmenich, ce qui a élargi sa portée dans les ingrédients dérivés de la levure. En juin 2025, il a également finalisé une coentreprise avec Zilor et pris une participation de 70 % dans Biorigin, ce qui a renforcé sa capacité en dérivés pour l'alimentation humaine et la nutrition animale. Ces étapes montrent que le leadership sur le marché de la levure de brasserie est de plus en plus lié au contrôle du cycle de vie plus large de la levure et pas seulement aux ventes d'intrants pour le brassage.

Lallemand s'est davantage concentré sur la science des applications et la commercialisation par partenariat sur le marché de la levure de brasserie. Son partenariat de janvier 2025 avec EvodiaBio a apporté les solutions aromatiques dérivées de levure Yops aux producteurs de bière à faible teneur en alcool et sans alcool, ce qui a lié l'innovation des souches à une niche brassicole en développement rapide. Son essai Aurora de février 2026 avec Uiltje Brewing a montré un intérêt similaire pour la biotransformation et le déploiement pratique en brasserie artisanale. White Labs maintient également sa place sur le marché de la levure de brasserie grâce aux souches ModiGen modifiées qui traitent le contrôle du diacétyle, ce qui aide les spécialistes de plus petite taille à rester importants dans les niches à haute valeur ajoutée. L'écart concurrentiel semble désormais le plus large dans les nouveaux marchés artisanaux tels que l'Inde, le Brésil et l'Asie du Sud-Est, où les réseaux de services techniques sont encore moins développés qu'en Europe et en Amérique du Nord.

Leaders du secteur de la levure de brasserie

Lesaffre Group

Angel Yeast Co., Ltd

Lallemand Inc.

Associated British Foods plc

Leiber GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Lallemand a lancé l'essai de partenariat LalBrew Aurora avec Uiltje Brewing (Pays-Bas), mettant en valeur les capacités de biotransformation de la souche pour les styles IPA et à forte teneur en houblon dans une brasserie artisanale européenne commercialement active.

- Novembre 2025 : la filiale de Lesaffre, Fermentis, a lancé SafLager SH-45 à l'échelle mondiale, une souche de levure de lager conçue pour une biotransformation exceptionnelle des thiols, permettant d'obtenir un caractère houblonné tropical et d'agrumes dans les lagers à fermentation froide avec un potentiel de réduction de la quantité de houblon par lot.

- Juin 2025 : Lesaffre a finalisé la création d'une coentreprise avec Zilor, acquérant une participation majoritaire de 70 % dans Biorigin et son site de production à empreinte carbone neutre à Quatá, São Paulo, renforçant la capacité du groupe en dérivés de levure pour l'alimentation humaine et la nutrition animale à l'échelle mondiale.

Périmètre du rapport mondial sur le marché de la levure de brasserie

La levure de brasserie (Saccharomyces cerevisiae) est un micro-organisme utilisé dans l'industrie brassicole pour fermenter les sucres présents dans le moût en alcool et en dioxyde de carbone. Elle joue un rôle essentiel dans la définition de la saveur, de l'arôme et des caractéristiques générales de la bière lors de la fermentation. Le marché de la levure de brasserie est segmenté par forme, application et géographie. Par forme, le marché est segmenté en sec et liquide. Par application, le marché est segmenté en lager, ale et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Sèche |

| Liquide |

| Ale |

| Lager |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Sèche | |

| Liquide | ||

| Par application | Ale | |

| Lager | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché mondial de la levure de brasserie en 2026 ?

Le marché de la levure de brasserie s'élève à 1,44 milliard USD en 2026 et devrait atteindre 2,07 milliards USD d'ici 2031 à un CAGR de 7,5 %.

Quelle catégorie de forme domine la demande actuelle ?

La levure sèche était en tête avec une part de 68,4 % en 2025, car elle offre une durée de conservation plus longue, un transport plus facile et une meilleure adéquation aux grands systèmes de brassage industriel.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

L'ale devrait se développer à un CAGR de 9,5 % jusqu'en 2031, soutenue par la croissance du brassage artisanal et une utilisation accrue de souches différenciées.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait croître à un CAGR de 11,1 % jusqu'en 2031, portée par une forte croissance de la demande de bière en Inde et une dynamique plus large en Asie du Sud-Est.

Dernière mise à jour de la page le: