Tamanho e Participação do Mercado de Fermento de Padeiro

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

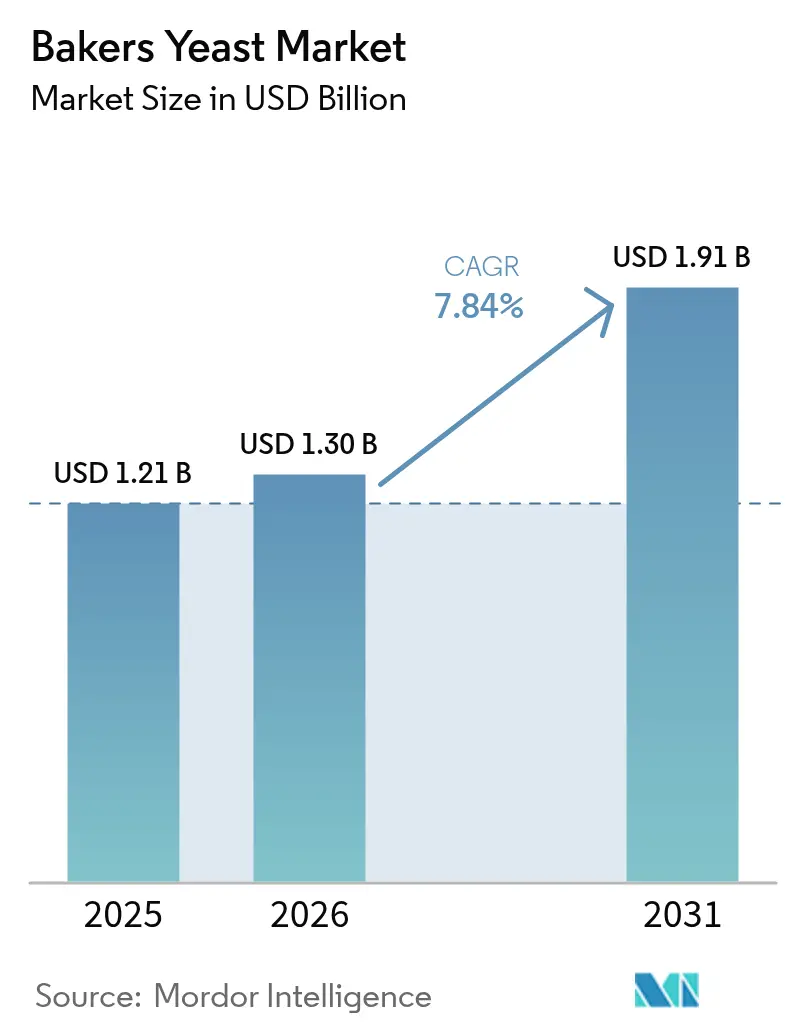

| Tamanho do Mercado (2026) | 1.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fermento de Padeiro por Mordor Intelligence

O tamanho do mercado de fermento de padeiro em 2026 é estimado em USD 1,3 bilhão, crescendo a partir do valor de 2025 de USD 1,21 bilhão, com projeções para 2031 mostrando USD 1,91 bilhão, crescendo a um CAGR de 7,84% no período 2026-2031. O impulso de crescimento decorre da premiumização do pão cotidiano, da expansão de restaurantes de serviço rápido e da rápida expansão de plataformas de fermentação de precisão que ampliam a funcionalidade do fermento além do crescimento da massa. A Europa preserva a liderança por meio de profundas tradições artesanais e regulamentações de rótulo limpo, enquanto a Ásia-Pacífico contribui com o maior volume incremental graças ao aumento da renda disponível e aos estilos de vida urbanos. Os formatos frescos/comprimidos permanecem o principal recurso das linhas industriais, mas as variantes líquidas e em creme ganham preferência à medida que as padarias automatizam a dosagem e a logística de cadeia de frio melhora. As cepas de Saccharomyces modificadas que oferecem maiores rendimentos de vitaminas, proteínas e bioativos estão migrando de lotes piloto para lotes comerciais, abrindo novos fluxos de receita para empresas estabelecidas e startups. No geral, o mercado de fermento de padeiro continua demonstrando resiliência apesar da volatilidade dos preços do melaço, pois os padeiros veem o fermento como um caminho econômico para rótulos limpos, complexidade de sabor e desempenho confiável da massa.

Principais Conclusões do Relatório

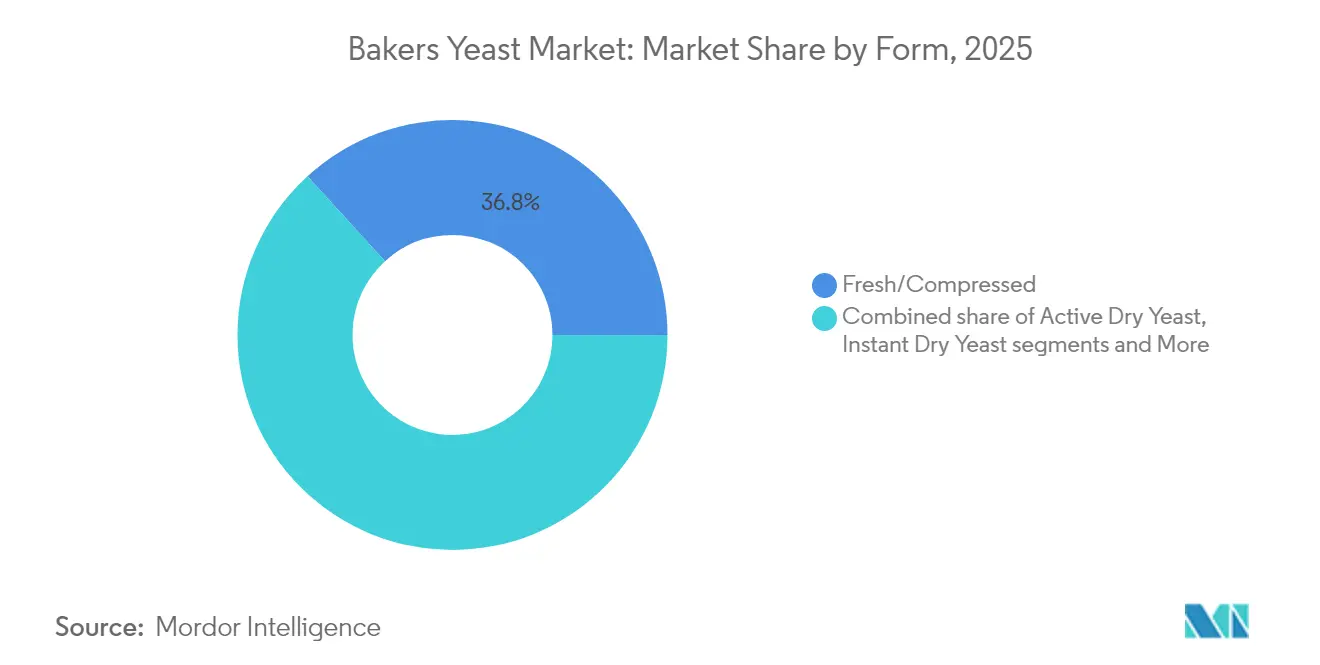

- Por forma, o fermento fresco/comprimido liderou com 36,78% de participação de receita em 2025, enquanto o líquido/creme está projetado para registrar o CAGR mais rápido de 8,55% até 2031.

- Por tipo de fermento, o Saccharomyces cerevisiae dominou, com 76,22% da participação do mercado de fermento de padeiro em 2025; as cepas geneticamente editadas devem se expandir a um CAGR de 9,05% até 2031.

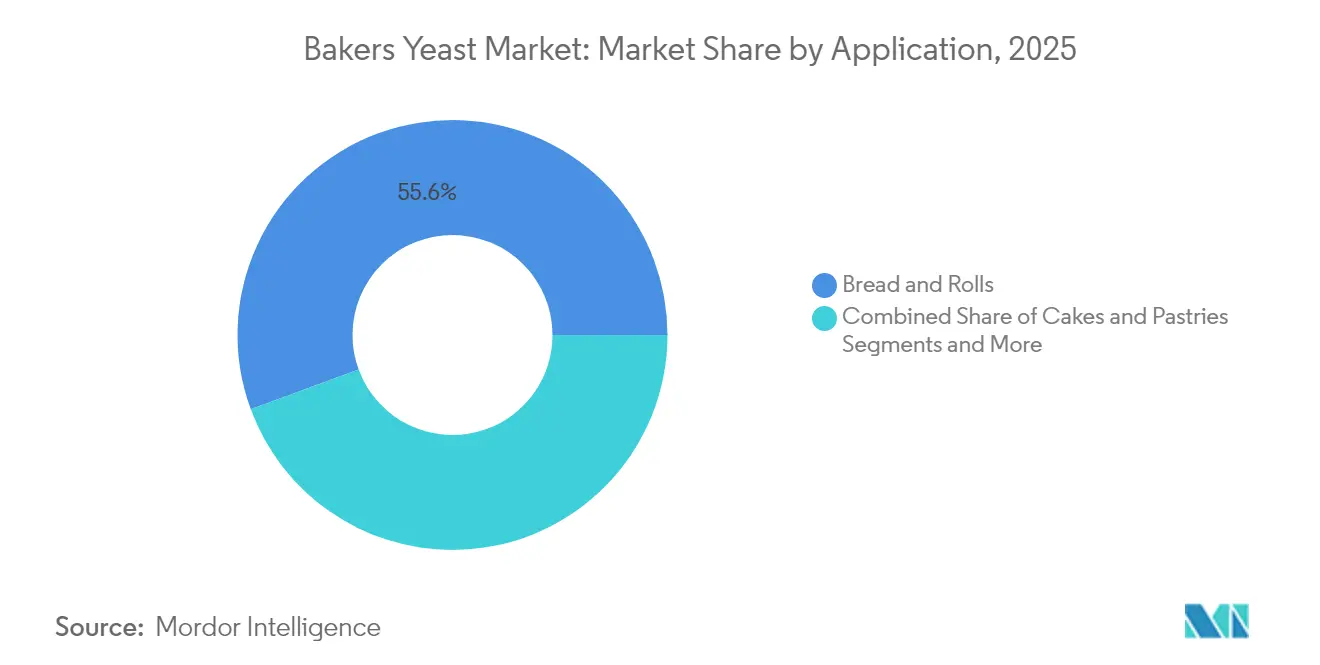

- Por aplicação, pão e pãezinhos capturaram 55,62% do tamanho do mercado de fermento de padeiro em 2025; as aplicações de pizza e pão achatado estão crescendo a um CAGR de 6,12%.

- Por categoria, os produtos convencionais detinham uma participação de 74,68% em 2025, enquanto o fermento orgânico está previsto para crescer a um CAGR de 9,98% até 2031.

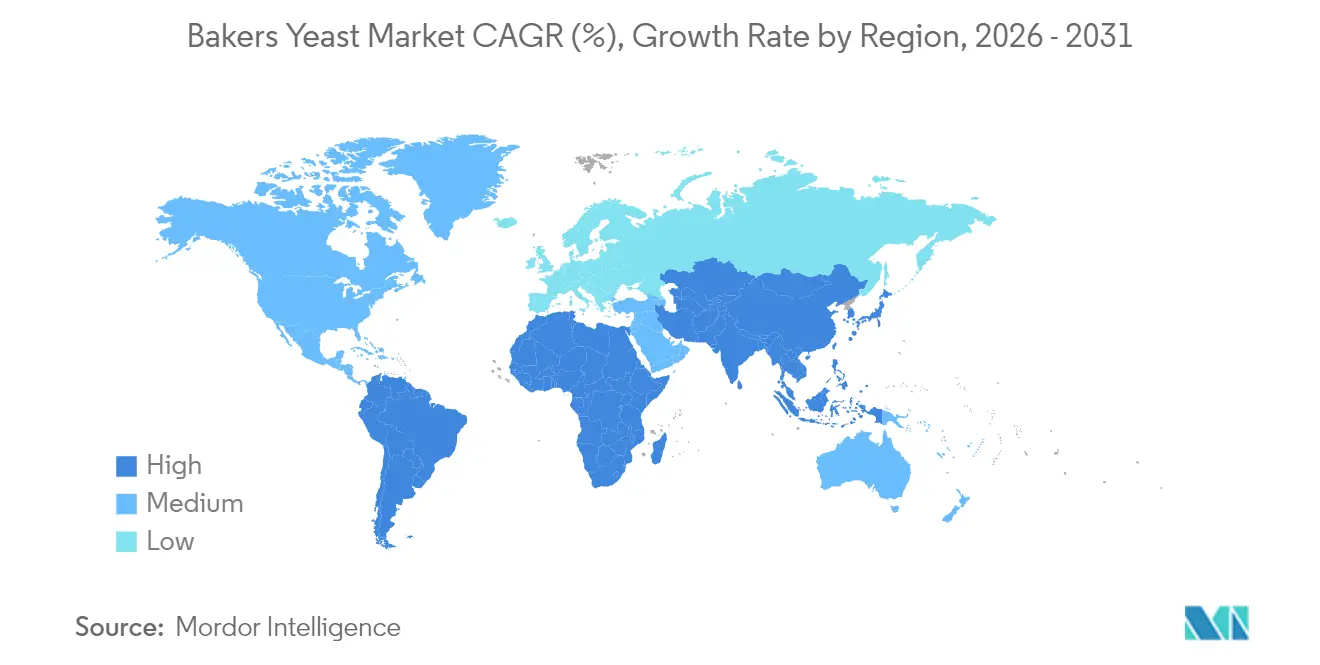

- Por geografia, a Europa respondeu por 30,84% da receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 8,43%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fermento de Padeiro

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Demanda crescente por produtos de panificação embalados e de conveniência | +1.2% | Global, com maior impacto na Ásia-Pacífico e na América do Norte | Médio prazo (2-4 anos) |

| Crescimento no consumo de pão artesanal e especialidade com rótulo limpo | +1.8% | Europa e América do Norte como núcleo, expandindo-se para centros urbanos na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de redes de padarias de varejo em economias emergentes | +1.5% | Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Avanços na fermentação de precisão para cepas de fermento de alto desempenho | +1.1% | Global, liderado por América do Norte e Europa, centros de pesquisa e desenvolvimento | Longo prazo (≥ 4 anos) |

| Fermento de padeiro fortificado posicionado como ingrediente funcional | +0.9% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Uso de subprodutos de melaço de bioetanol para reduzir os custos de produção de fermento | +0.7% | Global, particularmente em regiões produtoras de açúcar | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por produtos de panificação embalados e de conveniência

Pão embalado, pãezinhos e doces de lanche estão ganhando espaço nas prateleiras à medida que os consumidores buscam produtos de panificação duráveis que exijam preparo mínimo. A conveniência e a vida útil prolongada desses produtos estão alinhadas com as demandas do estilo de vida moderno. Nos Estados Unidos, produtos de pão premium que dependem de funcionalidade consistente do fermento estão experimentando aumento de demanda, impulsionado pelas preferências dos consumidores por qualidade artesanal em formatos embalados. Enquanto isso, em países da Ásia-Pacífico como Indonésia, Índia e Vietnã, os formatos modernos de varejo e o comércio eletrônico aumentam o acesso a produtos de panificação de marca, particularmente em áreas urbanas com renda disponível crescente. As linhas de produção automatizadas com sensores de qualidade em linha exigem cepas de fermento que possam suportar variações de temperatura mais amplas e minimizar inconsistências de fermentação, garantindo qualidade consistente do produto em fabricação em grande escala. O segmento de conveniência em crescimento continua a impulsionar a demanda por fermento otimizado para desempenho, sustentando o crescimento contínuo no mercado de fermento de padeiro, à medida que os fabricantes se concentram na inovação de produtos e na otimização de processos.

Crescimento no consumo de pão artesanal e especialidade com rótulo limpo

Os consumidores examinam cada vez mais as listas de ingredientes em busca de componentes familiares, tornando os pães artesanais produzidos por meio de processos de fermentação prolongada mais desejáveis para consumidores preocupados com a saúde. Os períodos de fermentação prolongados, geralmente com duração entre 12 e 24 horas, criam sabores complexos e demonstram melhor digestibilidade em estudos de pesquisa, permitindo que padarias premium cobrem preços mais altos. Pesquisas do CBI, Ministério das Relações Exteriores, destacam essa tendência, projetando que os produtos com rótulo limpo passarão de 52% dos portfólios em 2021 para mais de 70% em 2025[1]Fonte: CBI, Ministério das Relações Exteriores, "Quais tendências oferecem oportunidades ou representam uma ameaça no mercado europeu de aditivos alimentares naturais?", cbi.eu. Grandes empresas como Bimbo Bakeries USA e Flowers Foods estão desenvolvendo produtos orgânicos e itens sazonais que destacam métodos de fermentação natural, incorporando técnicas tradicionais como fermentos naturais e longos tempos de fermentação. Centros de pesquisa como o Instituto de Fermentação Natural na Bélgica fornecem aos padeiros extensas coleções de fermento selvagem que ampliam as possibilidades de sabor enquanto atendem aos requisitos sem alérgenos. O instituto mantém mais de 100 cepas únicas de fermento, cada uma oferecendo perfis de sabor distintos. Essa tendência impulsiona a demanda especializada no mercado de fermento de padeiro por cepas que realçam o aroma do pão enquanto mantêm declarações simples de ingredientes, particularmente nos mercados europeu e norte-americano, onde os produtos com rótulo limpo são cada vez mais populares.

Expansão de redes de padarias de varejo em economias emergentes

O crescimento de franquias de café-padaria no Sudeste Asiático, no Oriente Médio e na África gerou ciclos de demanda consistentes, beneficiando fornecedores com logística robusta e capacidades de suporte técnico. Essas franquias precisam de fornecimentos de fermento confiáveis e de alta qualidade para suas operações em locais diversos, incluindo centros urbanos e áreas suburbanas. Iniciativas governamentais apoiam a produção doméstica de fermento para reduzir despesas de importação e melhorar a segurança alimentar, especialmente em regiões que dependem fortemente de matérias-primas importadas. Os fabricantes de fermento posicionaram microinstalações próximas a usinas de açúcar para reduzir os custos de transporte de melaço e aumentar a eficiência da produção. Eles também desenvolveram produtos de fermento líquido adaptados a climas quentes, usando cepas resistentes à temperatura e estabilizadores. O formato líquido proporciona melhor estabilidade e desempenho em ambientes tropicais, atendendo às necessidades de padarias regionais e processadores industriais de alimentos. O investimento de Singapura em pesquisa de fermentação de precisão demonstra o compromisso da região com a produção local de cepas de fermento especializadas. Essa pesquisa enfatiza o desenvolvimento de cepas adequadas a ingredientes e condições climáticas locais, impulsionando a demanda e avançando as capacidades tecnológicas na indústria regional de fermento.

Avanços na fermentação de precisão para cepas de fermento de alto desempenho

A tecnologia CRISPR permite que os cientistas modifiquem genomas de Saccharomyces para aumentar a produção de vitaminas, proteínas e sabores complexos por meio de modificações genéticas direcionadas. O mercado de fermentação de precisão cria novas oportunidades para fabricantes de fermento estabelecidos, expandindo seus portfólios de produtos e capacidades tecnológicas. As empresas estão desenvolvendo fermentos especializados que produzem perfis completos de aminoácidos para produtos de nutrição esportiva e alternativas lácteas, atendendo à crescente demanda por ingredientes de origem vegetal. Por exemplo, a Phytolon utiliza fermento de padeiro modificado para criar corantes alimentares naturais por meio de vias biossintéticas, que aguardam aprovação da FDA. À medida que as empresas alimentícias globais se comprometem a reduzir as emissões de carbono em suas operações, a tecnologia de fermentação fornece um caminho viável e sustentável para a produção de proteínas sem origem animal, atraindo tanto investimentos de capital de risco quanto parcerias corporativas estratégicas. As crescentes aprovações regulatórias nesse espaço posicionam o mercado de fermento de padeiro para gerar receita substancial por meio de royalties, acordos de licenciamento de tecnologia e contratos de fermentação especializados.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Volatilidade dos preços e disponibilidade de matéria-prima de açúcar/melaço | -1.4% | Global, particularmente aguda em regiões produtoras de açúcar | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas globais de segurança alimentar e rotulagem | -0.8% | Global, com intensidade variável entre jurisdições regulatórias | Médio prazo (2-4 anos) |

| Uso crescente de agentes de fermentação química em produtos de panificação rápida | -1.1% | Global, mais forte em segmentos de produção em massa sensíveis a custos | Médio prazo (2-4 anos) |

| Volatilidade de frete e logística afetando o fornecimento e a viabilidade do fermento | -0.6% | Global, com impacto particular nos segmentos de fermento fresco | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços e disponibilidade de matéria-prima de açúcar/melaço

Os preços do melaço flutuam com base nos rendimentos da colheita de cana-de-açúcar, na demanda por etanol e nos padrões climáticos, incluindo eventos de El Niño. A volatilidade dos preços é particularmente pronunciada durante condições climáticas adversas que afetam as regiões de cultivo de cana-de-açúcar e quando a produção de etanol compete pelo fornecimento disponível de melaço. Como a produção de fermento depende do melaço clarificado como principal fonte de carbono, o aumento dos custos de insumos impacta diretamente as margens de lucro em toda a cadeia de produção. Os produtores de pequena escala, limitados pela capacidade de armazenamento e restrições financeiras, não conseguem efetivamente se proteger contra as flutuações de preços e devem comprar a preços de mercado à vista, afetando significativamente sua posição competitiva no mercado. Embora algumas empresas investiguem açúcares lignocelulósicos derivados de resíduos agrícolas como alternativa, os desafios técnicos no processamento, os altos custos de conversão e os possíveis efeitos no sabor limitaram a adoção generalizada. O crescimento do mercado de fermento de padeiro pode permanecer restrito a menos que os fabricantes garantam acordos de fornecimento de longo prazo com fornecedores confiáveis de melaço ou desenvolvam matérias-primas alternativas comercialmente viáveis que mantenham a qualidade e a consistência do produto.

Regulamentações rigorosas globais de segurança alimentar e rotulagem

Os órgãos regulatórios aplicam especificações microbianas e padrões de segurança cada vez mais rigorosos, ao mesmo tempo em que monitoram de perto os organismos geneticamente modificados na produção de alimentos. Nos Estados Unidos, as Partes 170-186 do 21 CFR estabelecem limites abrangentes sobre contagens viáveis, metais pesados e divulgações de alérgenos, aumentando substancialmente os custos de conformidade e testes[2]Fonte: Administração de Alimentos e Medicamentos dos EUA, "21 CFR Partes 170-186 Ingredientes Alimentares," fda.gov. A Autoridade Europeia para a Segurança dos Alimentos (EFSA) exige atualizações detalhadas de dossiê bianual sob a lista de Presunção Qualificada de Segurança, estendendo significativamente o tempo de entrada no mercado para novas cepas e inovações de produtos. Os organismos de certificação orgânica exigem que os padeiros comerciais usem fermento orgânico quando disponível no mercado, restringindo as opções da cadeia de fornecimento durante períodos de escassez e restrições de produção[3]Fonte: OMRI, "Diretrizes de Uso de Fermento Orgânico," omri.org. Esses requisitos regulatórios complexos criam barreiras substanciais de entrada no mercado para pequenas empresas e atrasam os ciclos de inovação de produtos, restringindo moderadamente o crescimento e o desenvolvimento geral do mercado de fermento de padeiro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: O Fresco Mantém a Liderança enquanto o Líquido Ganha Impulso

O fermento fresco/comprimido respondeu por 36,78% da participação do mercado de fermento de padeiro em 2025, mantendo sua posição como o maior gerador de receita. Essa dominância decorre de suas propriedades de ativação rápida e desempenho de fermentação consistente em operações industriais de panificação. O formato permanece particularmente importante para padarias que produzem massa laminada e produtos com alto teor de açúcar, onde a formação controlada de gás é essencial para a qualidade do produto. No entanto, o formato enfrenta desafios decorrentes dos requisitos de cadeia de frio em regiões quentes e dos crescentes custos de energia associados ao armazenamento e transporte refrigerados.

Os formatos de fermento líquido e em creme estão experimentando crescimento a um CAGR de 8,55%, impulsionados por sua compatibilidade com sistemas de dosagem automatizados que reduzem o manuseio manual e diminuem os riscos de contaminação. Esse crescimento é particularmente notável em instalações de fabricação de pão em grande escala no Japão e nos Estados Unidos. A integração de sistemas de monitoramento digital em padarias modernas apoia essa transição, pois os sensores monitoram os tempos de fermentação e permitem ajustes precisos de receitas para otimizar a eficiência da produção. O fermento seco ativo e instantâneo mantém sua presença nos segmentos de varejo e serviço de alimentação, enquanto o fermento nutricional ocupa um nicho crescente em produtos alimentícios de origem vegetal. Esses vários formatos de fermento refletem a adaptação do mercado à crescente automação e às mudanças nas preferências dos consumidores.

Por Tipo de Fermento: A Engenharia Genética Remodela as Tradições

O Saccharomyces cerevisiae mantém sua posição dominante na produção comercial de pão, detendo uma participação de mercado de 76,22% em 2025. Essa dominância decorre de seu desempenho comprovado e ampla aprovação regulatória. A disponibilidade de sua sequência completa do genoma permite a otimização eficiente de cepas, garantindo sua contínua relevância no mercado. As variantes geneticamente modificadas estão experimentando um CAGR de 9,05%, impulsionadas pelas demandas da indústria de panificação por maior tolerância ao estresse e perfis de sabor específicos. As modificações por tecnologia CRISPR reduzem sabores indesejados e melhoram a produção de trealose, resultando em melhor estabilidade de congelamento e descongelamento para o transporte de massa congelada.

Variedades alternativas de fermento estão ganhando presença no mercado. O Candida milleri fornece características azedas distintas na produção de pão de centeio europeu, enquanto o Kluyveromyces marxianus opera efetivamente em temperaturas elevadas, reduzindo o consumo de energia em instalações tropicais. O fermento enriquecido com selênio está aumentando em popularidade como componente funcional em produtos de pão voltados para a saúde. Apesar dos menores volumes de produção, esses fermentos especiais melhoram a proposta de valor do mercado de fermento de padeiro e criam oportunidades de receita adicionais além da produção tradicional de pão branco.

Por Aplicação: Pizza e Pães Achatados Impulsionam a Diversificação

O mercado de pãezinhos e pão mantém sua dominância, representando 55,62% do tamanho do mercado de fermento de padeiro em 2025. A diversificação em produtos de pizza, pita e naan impulsiona a expansão do mercado. O crescimento de restaurantes de pizza de serviço rápido na China e na América Latina, particularmente visando consumidores mais jovens por meio de serviços de entrega, requer produtos de fermento que garantam desempenho consistente da massa. Consequentemente, o segmento de pizza e pão achatado está projetado para crescer a um CAGR de 6,12%, superando as categorias tradicionais de pão. O segmento de bolos, doces e produtos doces enriquecidos mantém crescimento estável, particularmente em mercados onde as tradições de presentes enfatizam a importância da qualidade da textura por meio de processos de fermentação controlados.

O mercado é ainda fortalecido por produtos de panificação funcionais. A produção de massas enriquecidas com Vitamina D2 usando fermento tratado com ultravioleta atende à demanda dos consumidores por produtos que melhoram a imunidade, enquanto pães com alto teor de proteína incorporam concentrados de fermento derivados de fermentação para melhorar o conteúdo de aminoácidos. A crescente popularidade de produtos para ocasiões especiais e celebrações étnicas, que frequentemente requerem formulações de massa especializadas, cria demanda por variantes de fermento capazes de desempenhar em ambientes com alto teor de açúcar e gordura. Essas diversas aplicações contribuem para o crescimento sustentado no mercado de fermento de padeiro.

Por Categoria: Orgânico e Não-OGM Ganham Espaço Premium nas Prateleiras

O fermento convencional domina com uma participação de 74,68% em 2025, graças à eficiência de custos e ampla disponibilidade. Ainda assim, o fermento orgânico registra o CAGR mais alto de 9,98% porque os consumidores preocupados com a saúde estão dispostos a pagar prêmios por insumos certificados. As análises de supermercados nos Estados Unidos mostram que selos orgânicos visíveis impulsionam um diferencial de preço de 15-20% por pão, com mínimas trocas de volume. Os rótulos Não-OGM ocupam um meio-termo, atraindo compradores cautelosos com a modificação genética, mas atentos ao orçamento.

As categorias de fermento fortificado crescem à medida que os formuladores de panificação buscam alegações nutricionais. As opções enriquecidas com selênio, respaldadas por estudos de biodisponibilidade revisados por pares, encontram espaço em pães multigrãos comercializados para idosos. Os produtores de corantes alimentares naturais usam fermento de padeiro modificado para inserir betacaroteno e tonalidades vermelho-beterraba, um sinal de que os limites das categorias se tornam difusos. Coletivamente, essas mudanças confirmam que o mercado de fermento de padeiro agora equilibra a economia de produção em massa com a premiumização de nicho, oferecendo múltiplos pontos de preço no varejo e no serviço de alimentação.

Análise Geográfica

A Europa responde por 30,84% da receita em 2025, apoiada por sua cultura artesanal estabelecida, regulamentações rigorosas de rótulo limpo e extensa rede de padarias artesanais que utilizam processos de fermentação natural. A Alemanha lidera a região em volume de consumo, enquanto a França gera preços médios de venda mais altos por meio de produtos de fermentação natural premium. Os mercados da Europa Oriental, particularmente a Polônia, mostram crescimento acima da média à medida que supermercados modernos substituem as mercearias tradicionais de bairro. As regulamentações da União Europeia que limitam aditivos mantêm a demanda por fermento em detrimento de agentes de fermentação química, sustentando vendas estáveis neste mercado maduro.

A região Ásia-Pacífico exibe a maior taxa de crescimento com um CAGR de 8,43%, impulsionada pelas redes domésticas em expansão da Indonésia e pelas padarias de estilo japonês. O investimento de USD 14,8 milhões de Singapura em fermentação de precisão demonstra seu compromisso com a produção local de ingredientes e a resiliência da cadeia de fornecimento. A China mantém a maior capacidade de produção de fermento, enquanto o consumo da Índia aumenta devido à urbanização e ao crescimento da cultura de cafés. A Austrália, apesar de seu menor tamanho de mercado, mantém demanda por produtos de fermento especializados nos segmentos sem glúten e orgânico. Esses desenvolvimentos regionais sustentam o crescimento do mercado apesar das flutuações nos preços das matérias-primas.

A América do Norte mantém crescimento estável de um dígito à medida que os fabricantes estabelecidos se concentram na otimização de custos e em produtos de pão funcionais. O mercado dos Estados Unidos enfatiza a inovação em pães com baixo teor de carboidratos e enriquecidos com proteínas, aumentando a demanda por formulações especializadas de fermento. A América do Sul aproveita as vantagens de sua indústria de cana-de-açúcar, particularmente no Brasil, onde instalações integradas reduzem os custos de transporte de melaço. A região do Oriente Médio e África experimenta crescimento em franquias de padaria, embora a infraestrutura limitada de cadeia de frio restrinja a distribuição de fermento fresco. No entanto, melhorias na logística portuária e nas zonas de livre comércio aumentam a confiabilidade da cadeia de fornecimento, criando novas oportunidades de mercado para os fabricantes de fermento.

Panorama regulatório

A segurança alimentar e a conformidade com a rotulagem influenciam a seleção de cepas e os envios transfronteiriços de levedura de padeiro, especialmente à medida que os fornecedores expandem para variantes fortificadas e especializadas. Em julho de 2026, a Comissão do Codex Alimentarius ratificou o primeiro padrão internacional para levedura de padeiro em sua 49ª Sessão em Genebra, fornecendo uma referência unificada de qualidade e segurança para o comércio, junto com as especificações da ISO 23983:2025 para propriedades físicas, químicas e microbiológicas.

Os principais regimes jurisdicionais continuam a diferir por formato de ingrediente e tecnologia. Na União Europeia, a levedura de padeiro tratada com UV (Saccharomyces cerevisiae) é tratada dentro da estrutura de novos alimentos (Regulamento (UE) 2015/2283), com especificações detalhadas estabelecidas pelo Regulamento de Execução (UE) 2022/196 da Comissão, enquanto os Estados Unidos tratam o extrato de levedura como GRAS sob 21 CFR 184.1983, com limites definidos, incluindo teor microbiano e de chumbo. A China aplica requisitos nacionais, como GB/T 20886.1-2021, para produtos de levedura usados no processamento de alimentos, incluindo limites de metais pesados e microbiológicos, o que aumenta a necessidade de documentação, testes e disciplina de rotulagem em múltiplos mercados para fornecedores globais.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas agrícolas, liderada pelo melaço de cana e de beterraba, que são clarificados e padronizados, depois combinados com água, nutrientes (como fosfato de amônio e sulfato de amônio), vitaminas e um inóculo de cultura pura. A fermentação aeróbica em grandes vasos gera biomassa que é concentrada por centrifugação e desidratada em uma torta de filtro, depois formulada e finalizada em levedura fresca/compactada, ou seca em formatos ativos secos e instantâneos secos por meio de etapas de extrusão, corte e secagem. Fluxos secundários de maior valor, incluindo extratos e hidrolisados de levedura, vêm cada vez mais a jusante da mesma base de fermentação, refletindo a mudança para uma funcionalidade mais amplia da levedura.

As principais restrições concentram-se no controle de custos e viabilidade. A volatilidade do preço do melaço afeta a economia dos insumos, enquanto a levedura fresca depende da confiabilidade da cadeia fria durante o armazenamento e transporte. As operações também são sensíveis ao uso de energia para controle de temperatura em grandes biorreatores, além do manejo e tratamento de subprodutos, como a vinhaça. Fabricantes competitivos dependem de escala, automação de processos e otimização de matérias-primas para reduzir lotes fora de especificação, e alguns parques produtivos favorecem a proximidade a regiões de cana-de-açúcar, incluindo modelos integrados no Brasil referenciados no contexto do relatório, para reduzir os custos logísticos do melaço e melhorar a resiliência do fornecimento.

Cenário Competitivo

O mercado de fermento de padeiro é moderadamente concentrado, com os cinco principais fornecedores detendo participação de mercado substancial, ao mesmo tempo em que deixam espaço para players de nicho. Os principais players do mercado incluem Lesaffre International, Associated British Foods Plc, Lallemand Inc., Pak Group e Angel Yeast Co. Ltd., que dominam as operações globais por meio de suas instalações de fabricação em múltiplos continentes e extensas redes de serviço técnico. A Lesaffre fortaleceu sua posição por meio de uma aquisição de 70% da Biorigin e da compra das operações de extrato de fermento da DSM-Firmenich em junho de 2024, expandindo sua capacidade de fermentação e aprimorando seu portfólio de ingredientes salgados. A Angel Yeast concentra-se em pesquisa e desenvolvimento de extração de proteínas para expandir para mercados de proteínas alternativas.

A adoção de tecnologia digital cria vantagens competitivas no mercado. Os fabricantes implementam algoritmos de inteligência artificial para otimizar combinações de matérias-primas e minimizar a produção fora das especificações, reduzindo os custos de produção. A Renaissance BioScience desenvolve cepas de fermento Não-OGM para mascarar sabores indesejados em produtos de carne de origem vegetal, garantindo acordos de cofabricação com grandes empresas de ingredientes. A conformidade regulatória influencia a posição no mercado, pois as empresas que obtêm certificações GRAS para novas cepas ou aprovações QPS da EFSA ganham acesso antecipado ao mercado em aplicações voltadas para a saúde. Embora a concorrência de preços permaneça forte nos segmentos de commodities, as linhas de produtos premium dependem de coleções especializadas de cepas e expertise em aplicações. A liderança no mercado de fermento de padeiro depende principalmente das capacidades de inovação e da confiabilidade da cadeia de fornecimento.

A Lesaffre International oferece uma linha orgânica de fermento de padeiro que proporciona desempenho otimizado a longo prazo. Isso confere à empresa uma vantagem competitiva no mercado internacional, particularmente na Europa. As empresas no mercado global de fermento de padeiro concentram-se principalmente em estratégias de expansão, aumentando continuamente sua capacidade de produção e redes de distribuição.

Líderes do Setor de Fermento de Padeiro

Associated British Foods PLC

Lesaffre International

Lallemand Inc.

Pak Group (Pakmaya)

AngelYeast Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Padrões de qualidade codificados e aprovações de ingredientes especializados estão estendendo a pista comercial para levedura de padeiro e derivados diferenciados em várias regiões. A adoção, em julho de 2026, do primeiro padrão do Codex Alimentarius para levedura de padeiro fornece uma referência técnica compartilhada que apoia produtores orientados à exportação e reduz o atrito na qualificação de compradores em redes de padaria multinacionais. Ao mesmo tempo, as vias de autorização da UE para levedura tratada com UV sob o Regulamento de Execução (UE) 2022/196 da Comissão, juntamente com o posicionamento GRAS dos EUA para extrato de levedura sob 21 CFR 184.1983, criam caminhos mais claros para o posicionamento funcional específico da aplicação em padaria fortificada e usos alimentares adjacentes.

Atividades de investimento e capacidade apontam para oportunidades em autossuficiência regional, levedura especializada e plataformas de derivados. A Angel Yeast anunciou um projeto de fabricação verde em janeiro de 2026 (220 milhões de yuans, capacidade anual de 12.000 toneladas) e iniciou a produção experimental em agosto de 2025 em uma instalação de levedura especializada de 8.500 toneladas em Yichang, enquanto a Red Star Yeast (Lesaffre) colocou em operação um novo fermentador industrial em Cedar Rapids em agosto de 2025 para atender demandas de panificação, nutrição e biotecnologia. Além dos polos já estabelecidos, a Anouar Invest anunciou uma fábrica de levedura de 53,3 milhões de dólares americanos em El Jadida, Marrocos (capacidade inicial de 25.000 toneladas por ano, usando melaço de origem local), e a Qiqihar Longjiang Fufeng Bio-technology avançou com uma expansão de 10.000 toneladas por ano em Heilongjiang, abrangendo levedura seca ativa e derivados de levedura. Esses movimentos estão alinhados com oportunidades em produção localizada vinculada ao melaço, fornecimento automatizado de líquido/creme para padarias industriais, e derivados de maior margem, como extratos e hidrolisados, que aproveitam os mesmos ativos de fermentação a montante.

Desenvolvimentos recentes do setor

- Julho de 2026: A Comissão do Codex Alimentarius adotou o primeiro padrão global para levedura de padeiro em sua 49ª Sessão em Genebra. A decisão estabelece um referencial comum de qualidade e segurança para o comércio internacional, reduzindo o atrito de especificações técnicas para fornecedores globais e clientes de padaria multinacionais.

- Maio de 2026: A Biospringer (Lesaffre) adquiriu ativos selecionados de propriedade intelectual e tecnologia da PTX Food Corp para fortalecer suas soluções de ingredientes alimentares baseadas em fermentação. A transação apoia o movimento da Lesaffre além da levedura de commodity para capacidades de fermentação de maior valor, que podem ser aplicadas em panificação e aplicações alimentares mais amplas.

- Outubro de 2024: A Lesaffre adquiriu uma participação de 70% na Biorigin, expandindo sua presença em ingredientes à base de levedura ligados ao processamento de cana-de-açúcar. O acordo amplia o acesso a portfólios de sabor natural e ingredientes derivados de levedura, apoiando vendas cruzadas em panificação industrial e aplicações salgadas adjacentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor da levedura de padeiro vendida para fermentação e leudação de massas em produtos assados, nas formas comerciais comuns, como levedura fresca, seca e líquida. O dimensionamento é feito em termos de valor (USD), com base no ponto em que a levedura é vendida para uso em padaria e fabricação de alimentos.

Exclusões de escopo: Excluem-se extratos de levedura e usos de fermentação não voltados à panificação que não são comprados como levedura de padeiro para fazer massas.

Visão geral da segmentação

- Por Forma

- Fermento Líquido/Creme

- Fermento Fresco/Comprimido

- Fermento Seco Ativo

- Fermento Seco Instantâneo

- Fermento Nutricional/Formas Especiais

- Por Tipo de Fermento

- Saccharomyces cerevisiae

- Candida milleri e relacionados

- Cepas de alto selênio

- Cepas geneticamente editadas

- Por Aplicação

- Pão e Pãezinhos

- Bolos e Doces

- Massa de Pizza e Pães Achatados

- Outros Produtos de Panificação

- Por Categoria

- Convencional

- Certificado Orgânico

- Não-OGM

- Fortificado/Funcional

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Resto da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Resto da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Resto do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para construir a estrutura inicial do mercado e, em seguida, para manter as premissas realistas, acompanhando sinais de demanda ligados à atividade de panificação. Contamos com fontes públicas, como o balanço alimentar e estatísticas agrícolas da FAOSTAT, os fluxos comerciais da UN Comtrade para códigos HS relacionados à levedura, indicadores de fabricação de alimentos do USDA e do Eurostat, e escritórios nacionais de estatística que publicam séries de produção de pão e panificação.

Também consultamos relatórios anuais de empresas e apresentações a investidores para acompanhar mudanças de capacidade, alterações de presença e comentários sobre o mix de produtos. Sites de associações de panificação e ingredientes, além de imprensa de reputação, foram usados para o contexto de tendências da categoria. Quando necessário, foram utilizadas assinaturas pagas para dados financeiros e de inteligência de empresas, dados de importação e exportação em nível de embarque, e bases de dados de patentes para confirmar cronogramas e direção tecnológica. Esses exemplos não são exaustivos, e muitas outras fontes também foram revisadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em entrevistar produtores de levedura, distribuidores, padarias industriais e comerciantes de ingredientes selecionados para confirmar o comportamento de preços, o mix de formas (fresca versus seca versus líquida) e a participação da demanda proveniente de pão embalado versus panificação artesanal e em loja. Para uma visão global, os dados foram verificados em APAC, EMEA e Américas, de modo que os padrões regionais de consumo e a dependência do comércio pudessem ser refletidos no modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 18% | APAC: 45% |

| Nível médio: 50% | Líderes funcionais/de unidade: 39% | EMEA: 36% |

| Players menores: 22% | Gerentes: 43% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento central começa com uma construção top-down, na qual sinais de produção e consumo de panificação são convertidos em um conjunto de demanda de levedura endereçável, e então o valor é reconstruído usando faixas de preços por forma. Para manter os totais realistas, o resultado é então corroborado com verificações seletivas bottom-up, como divisões de receita de fornecedores, preços amostrados por kg por forma, e verificações de canal sobre tamanhos de embalagem típicos e giro.

Os insumos usados no modelo incluem índices de produção de pão e panificação, proxies de consumo de panificação per capita, volumes de importação e exportação de levedura, comentários sobre adições de capacidade relatadas e utilização de plantas, e movimentos de preços observados para insumos-chave de fermentação que influenciam o preço da levedura. Quando os dados são escassos em países menores, as lacunas são tratadas por meio de proporcionalização regional ancorada na dependência do comércio e na produção de panificação, e depois revisadas com o retorno das entrevistas.

Para previsões, executamos análises de cenários apoiadas por uma regressão multivariada leve sobre indicadores de produção de panificação e momentum comercial, seguidas por ajustes liderados por especialistas para mudanças como o crescimento de pães premium, a recuperação do foodservice e as tendências de formulação com rótulo limpo. As premissas são mantidas simples para que possam ser rastreadas a indicadores visíveis e atualizadas sem sobreajuste.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes, incluindo fluxos comerciais, tendências de produção de panificação e faixas de preço por forma de levedura, antes que os números finais sejam fechados. Se uma região apresentar picos ou quedas incomuns, os fatores causadores são reverificados e os respondentes podem ser recontatados para confirmar se isso foi causado por preços, formação de estoques ou um evento de fornecimento pontual.

Cada relatório passa por uma revisão de analista em múltiplas etapas, na qual premissas, cálculos e conversões são verificados quanto à consistência, e quaisquer grandes variações em relação a indicadores observáveis são reconciliadas. O conjunto de dados é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como expansões de capacidade, grandes interrupções ou movimentos cambiais acentuados. Antes da entrega, uma revisão final é feita para que os clientes recebam a visão mais atual disponível.

Comparação do tamanho do mercado de levedura de padeiro da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para levedura de padeiro nem sempre coincidem porque o escopo subjacente e as escolhas de tempo não são os mesmos, mesmo quando o nome do tópico parece idêntico. As diferenças geralmente decorrem do que é contabilizado como levedura de padeiro, quais usos finais estão incluídos, como o preço é aplicado nas formas fresca, seca e líquida, e se o ano é tratado como um ano de demanda normal ou um cenário ajustado.

Algumas estimativas externas ampliam a definição ao misturar categorias adjacentes de ingredientes de levedura ou ao estender a demanda para ração animal e outros usos a jusante que não são estritamente de panificação. Na abordagem referenciada da Mordor Intelligence, o total de mercado é limitado à levedura de padeiro vendida para aplicações de panificação, e o modelo de valor está vinculado a sinais de produção de panificação e faixas de preços por forma que são reverificadas durante as atualizações.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,30 bilhão de USD (2026) | |

| Editora do Setor A | 0,77 bilhão de USD (2024) | Utiliza um ano-base anterior e parece aplicar uma captura de valor mais restrita, o que pode subestimar o efeito de mudanças de preço posteriores e a mudança para formas secas e especializadas de maior valor. |

| Agregador de Pesquisa B | 1,27 bilhão de USD (2024) | Utiliza uma janela de previsão e um ano-base diferentes, e a ênfase de segmentação por canal e tipo de uso pode alterar o que é tratado como demanda doméstica versus comercial, afetando o valor total. |

A dispersão na tabela é explicada em grande parte pela seleção do ano e pelo que é contabilizado dentro da categoria, não por um único erro de cálculo. Quando o escopo é mantido restrito ao uso em panificação e fatores-chave, como produção de panificação, dependência do comércio e precificação por forma, são aplicados de forma consistente, o tamanho final do mercado se torna mais fácil de reproduzir e de comparar ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fermento de padeiro?

O mercado de fermento de padeiro está avaliado em USD 1,3 bilhão em 2026 e está projetado para atingir USD 1,91 bilhão até 2031.

Qual região lidera o mercado de fermento de padeiro?

A Europa lidera com 30,84% de participação de receita em 2025, impulsionada por fortes tradições artesanais e regulamentações de rótulo limpo.

Qual segmento apresenta o crescimento mais rápido?

Os formatos de fermento líquido e em creme registram o CAGR mais rápido de 8,55% à medida que as linhas de panificação automatizadas adotam soluções bombeáveis.

Qual é o CAGR previsto para o mercado de fermento de padeiro?

Espera-se que o mercado se expanda a um CAGR de 7,84% entre 2026 e 2031, apoiado pelas tendências de conveniência e pela demanda por rótulo limpo.

Página atualizada pela última vez em: