Tamanho e Participação do Mercado de Aromas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 24.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.78% CAGR |

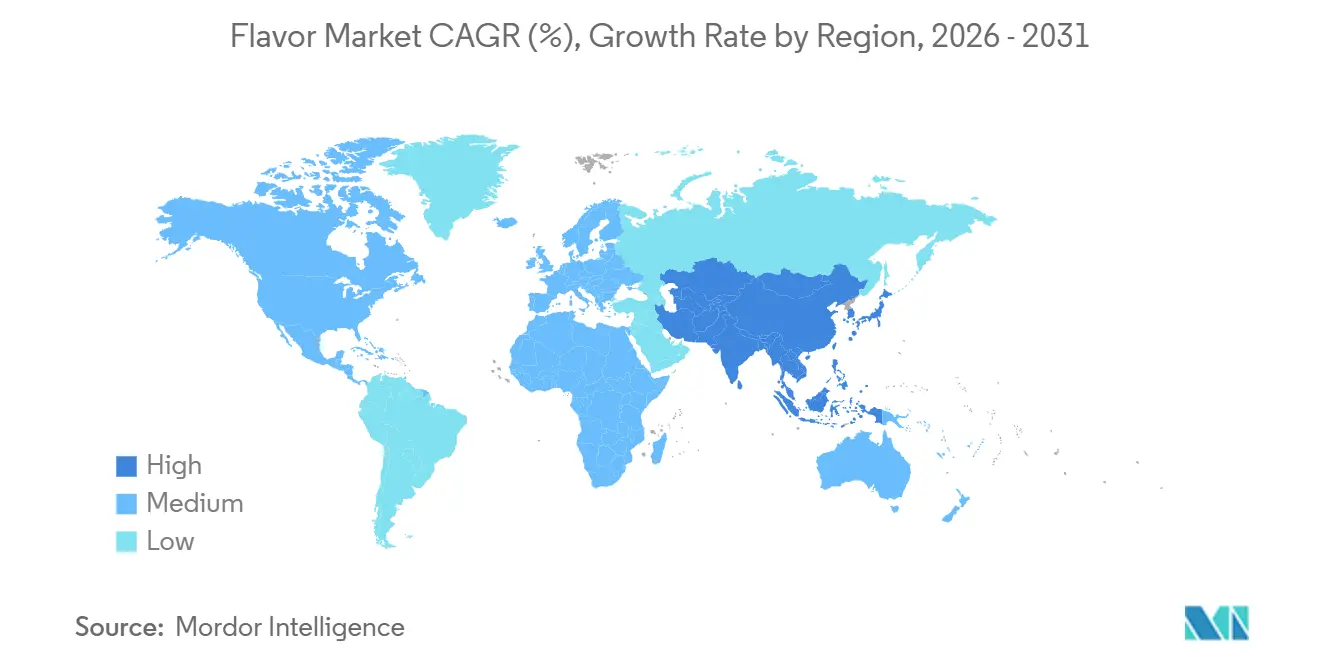

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Aromas por Mordor Intelligence

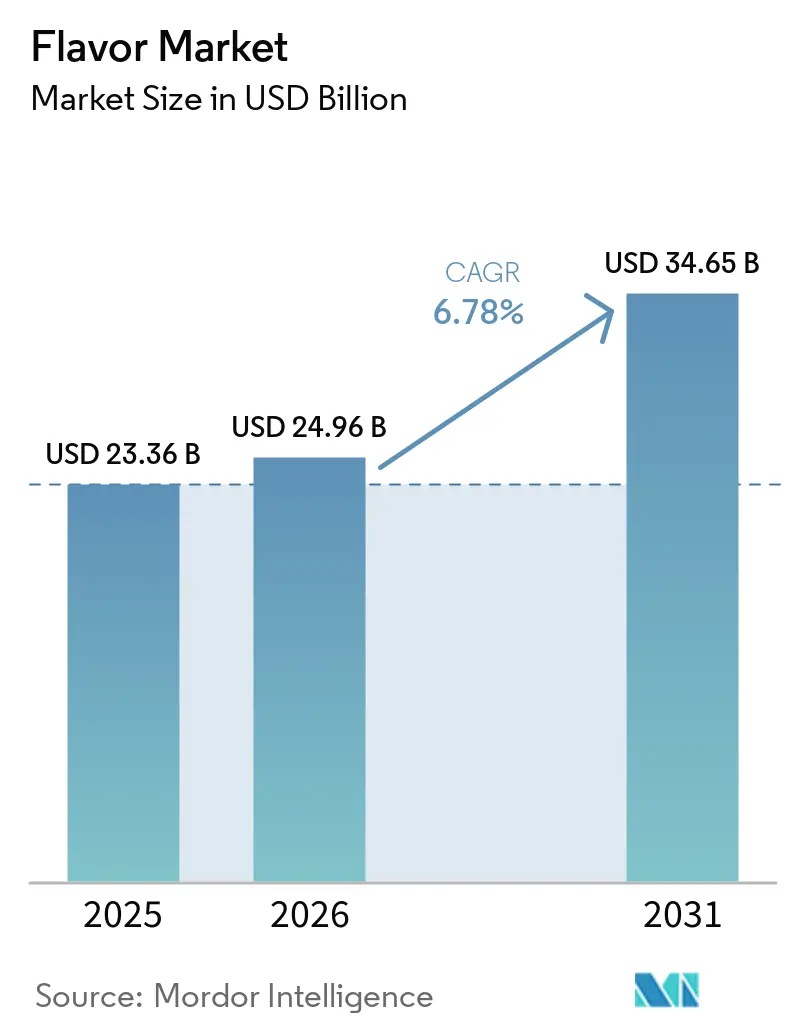

O tamanho do mercado de aromas foi avaliado em USD 23,36 bilhões em 2025 e estima-se que cresça de USD 24,96 bilhões em 2026 para atingir USD 34,65 bilhões até 2031, a um CAGR de 6,78% durante o período de previsão (2026-2031). O mercado de aromas é sustentado pelo crescimento contínuo de alimentos embalados em economias emergentes, onde o varejo moderno, a demanda por alimentos de conveniência e os padrões de consumo urbano estão se expandindo simultaneamente. O mercado de aromas também se beneficia de trabalhos de reformulação voltados para produtos com menor teor de açúcar e sódio, uma vez que a restauração do sabor agora exige sistemas de aromas mais especializados do que nos ciclos de produtos anteriores. A fermentação de precisão está ampliando a base de fornecimento de moléculas de aroma selecionadas, o que é relevante em um setor que há muito depende de insumos voláteis vinculados a culturas agrícolas e longas cadeias de abastecimento. Alimentos à base de plantas, suplementos e produtos de higiene bucal também estão expandindo o mercado de aromas para além de seu papel tradicional em alimentos, para aplicações onde o desempenho sensorial, o mascaramento e a estabilidade têm maior valor. Ao mesmo tempo, o mercado de aromas continua sendo moldado pela volatilidade das matérias-primas e por regulamentações desiguais entre regiões, o que confere às empresas fornecedoras de maior porte uma vantagem em abastecimento, conformidade e execução contratual.

Principais Conclusões do Relatório

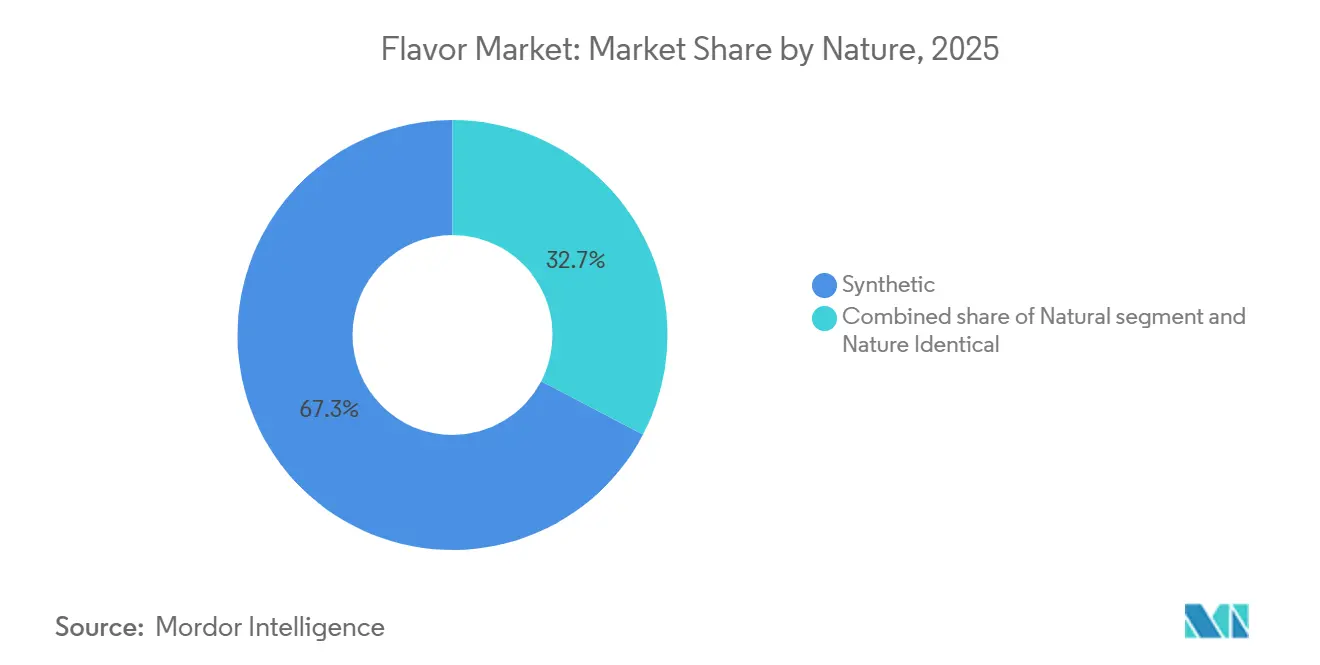

- Por natureza, os aromas sintéticos detinham 67,34% da participação do mercado de aromas em 2025, enquanto os aromas naturais devem registrar o CAGR mais rápido, de 7,67%, durante 2026-2031.

- Por forma, os formatos em pó responderam por 65,36% do tamanho do mercado de aromas em 2025, enquanto os formatos líquidos devem crescer a um CAGR de 6,75% até 2031.

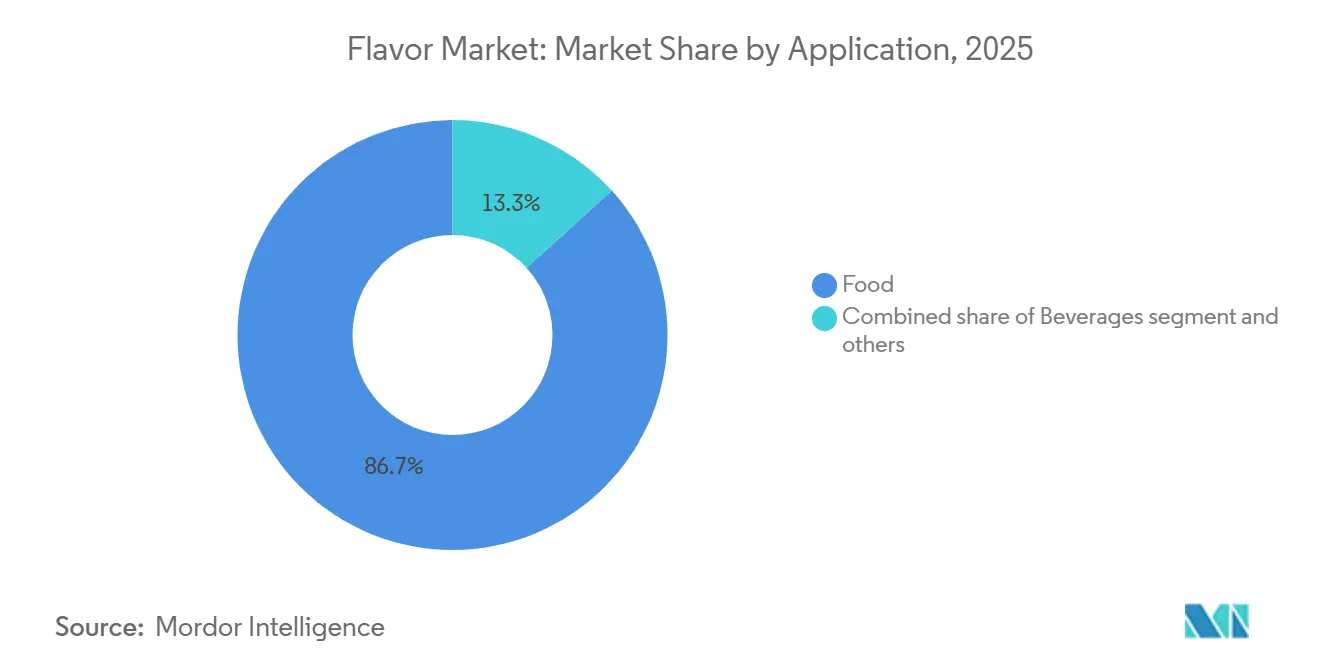

- Por aplicação, os alimentos responderam por 86,72% da receita de 2025, mas as bebidas devem crescer mais rapidamente, a 9,19%, até 2031.

- Por geografia, a Ásia-Pacífico capturou 36,64% da participação do mercado de aromas em 2025 e deve crescer a um CAGR de 7,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aromas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Sistemas de Aromas Naturais com Rótulo Limpo | +1.4% | Global, particularmente América do Norte, Europa e Austrália | Médio prazo (2-4 anos) |

| Necessidade de Reformulação Funcional em Alimentos com Baixo Teor de Açúcar e Sódio | +1.2% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da Demanda por Mascaramento de Paladar em Produtos Farmacêuticos e Suplementos | +0.9% | Global, com ganhos iniciais na América do Norte, Europa Ocidental e Japão | Longo prazo (≥ 4 anos) |

| Crescimento de Formulações à Base de Plantas e Proteínas Alternativas | +1.1% | Ásia-Pacífico, América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão da Fermentação de Precisão e de Aromas Biotecnológicos | +0.8% | Global, com ganhos comerciais iniciais na América do Norte, União Europeia e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção Transversal em Formulações de Higiene Bucal e Cuidados Pessoais | +0.5% | América do Norte, Europa e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por sistemas de aromas naturais com rótulo limpo

A resistência dos consumidores a longas listas de ingredientes tornou a reformulação para aromas naturais um requisito padrão em muitos canais de varejo, em vez de uma escolha de posicionamento premium. Mais de 65% dos novos lançamentos de alimentos na Europa durante 2025 e 2026 apresentavam uma declaração de aroma natural ou sem aromas artificiais, o que manteve o trabalho de rótulo limpo ativo em todo o mercado de aromas, de acordo com a Autoridade Europeia para a Segurança dos Alimentos[1]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Chamada Aberta para Dados Analíticos, Níveis de Utilização e Dados de Presença de Aditivos Alimentares/Aromas Alimentares Durante o Primeiro Projeto Piloto no Âmbito do Programa de Monitorização," EFSA, efsa.europa.eu. Os sistemas naturais geralmente apresentam custos de ingredientes de 30% a 60% mais elevados do que as opções idênticas ao natural, de modo que os proprietários de marcas estão sendo pressionados a repensar preços, mix de produtos e seleção de fornecedores. Essa pressão de custos está ajudando fornecedores verticalmente integrados a conquistar contratos, pois os fabricantes de alimentos buscam maior controle sobre extração, rastreabilidade e prontidão para auditorias. As normas orgânicas e as definições de aromas naturais acrescentam mais uma camada de revisão, elevando os custos de conformidade e tornando a escala mais importante nesta parte do mercado de aromas.

Necessidade de reformulação funcional em alimentos com baixo teor de açúcar e sódio

Os mandatos de redução de sódio emanados de autoridades de saúde pública estão impulsionando uma demanda sustentada por moduladores de sabor que intensificam a percepção de salinidade sem adicionar sódio. A plataforma TasteSense Salt da Kerry demonstrou reduções de sódio de até 40% em aplicações que incluem carnes processadas e salgadinhos e, em 2025, a empresa informou que sua divisão das Américas registrou crescimento de volume de 3,7%, impulsionado principalmente por programas de reformulação de sódio e açúcar liderados pelos clientes. A Ajinomoto Health & Nutrition North America lançou sua plataforma Salt Answer em junho de 2025, oferecendo até 30% de redução de sódio sem comprometer o sabor, um indicador de que a demanda B2B por essas soluções está atingindo escala em vez de permanecer como uma compra especializada[2]Fonte: Ajinomoto Health & Nutrition North America, "Ajinomoto Health & Nutrition North America, Inc. Lança Novas Plataformas de Produtos para Enfrentar os Principais Desafios de Formulação de Alimentos," Ajinomoto Health & Nutrition North America, ajihealthandnutrition.com . O que frequentemente não é reconhecido é a penalidade de complexidade de sabor: a remoção de sódio ou açúcar degrada simultaneamente a sensação na boca, a persistência da doçura e a percepção de umami, exigindo de 3 a 5 insumos de aroma complementares para restaurar a arquitetura sensorial original. Esse efeito multiplicador significa que cada ciclo de reformulação resulta em um gasto maior com ingredientes de aroma do que uma simples substituição sugeriria.

Expansão da demanda por mascaramento de paladar em produtos farmacêuticos e suplementos

A transição do mercado de suplementos alimentares para gomas, comprimidos mastigáveis e pós prontos para beber criou um novo fluxo de demanda estrutural para o mascaramento de paladar. As gomas de suplementos, que exigem mascaramento eficaz do amargor de vitaminas, minerais e botânicos, estão entre os formatos de entrega de crescimento mais rápido no mundo. O desafio técnico é significativo: os agentes mascarantes devem ser estáveis em condições variáveis de pH, temperatura e umidade dentro de um único produto, sem introduzir notas indesejadas próprias ou comprometer a biodisponibilidade dos ingredientes ativos, de acordo com a Royal Society of Chemistry. As casas de aromas que ingressam no segmento de mascaramento de grau farmacêutico enfrentam um regime de conformidade distinto: a orientação da FDA sobre o desenvolvimento de formulações pediátricas exige dados de validação de palatabilidade, enquanto a EFSA aplica sua própria estrutura de avaliação de segurança para substâncias aromatizantes em produtos medicinais. Essa bifurcação regulatória significa que os sistemas de aromas aprovados para uso alimentar não são automaticamente transferíveis para matrizes de suplementos ou farmacêuticas, criando um requisito de investimento sustentado em desenvolvimento de produtos que empresas menores e especializadas em aromas estão bem posicionadas para atender.

Crescimento de formulações à base de plantas e proteínas alternativas

As proteínas vegetais, incluindo soja, ervilha, canola e fava, apresentam notas indesejadas de feijão, terra e amargor decorrentes da oxidação lipídica, compostos fenólicos e subprodutos da reação de Maillard durante o processamento. Essas notas indesejadas continuam sendo a principal barreira à adoção pelo consumidor convencional, superando preço e textura em estudos de intenção de recompra. O lançamento pela dsm-firmenich em 2025 do ModulaSense, um sistema de mascaramento molecular baseado em receptores que visa notas indesejadas específicas na proteína de canola no nível do receptor biológico, representa uma mudança geracional do mascaramento de sabor de amplo espectro para a engenharia sensorial de precisão. A implicação estratégica é que os fornecedores de aromas que alcançam formulações proprietárias de bloqueio de receptores para um determinado substrato proteico podem garantir contratos de fornecimento de longo prazo com fabricantes de proteínas alternativas, criando uma barreira de custo de troca que os sistemas de aromas de commodities não conseguem replicar. Tecnologias avançadas de oxidação, incluindo tratamento por ultrassom e processamento por plasma frio, estão sendo exploradas na literatura científica revisada por pares como técnicas de desodorização complementares, mas sua escalabilidade industrial permanece limitada em comparação com as soluções de mascaramento químico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação Regulatória entre Reivindicações de Alimentos, Produtos Farmacêuticos e Cuidados Pessoais | -0.8% | Global, concentrada na União Europeia e na América do Norte | Longo prazo (≥ 4 anos) |

| Volatilidade do Fornecimento de Insumos Botânicos, Cítricos e de Baunilha | -0.7% | Global, mais aguda na Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) |

| Alto Custo de Reformulação para Desempenho Estável de Aromas em Diferentes Matrizes | -0.6% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Sensibilidade de Rótulo em Relação a Artificiais, Alérgenos e Aditivos Específicos por País | -0.5% | Europa, América do Norte e Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação regulatória entre reivindicações de alimentos, produtos farmacêuticos e cuidados pessoais

O Regulamento da UE sobre Aromas (CE) n.º 1334/2008 passou por três alterações substantivas desde janeiro de 2024, excluindo substâncias aromatizantes específicas, introduzindo restrições de uso e adicionando novos compostos aprovados, criando um encargo de conformidade contínuo para os fabricantes que operam nos estados-membros da UE, de acordo com a Comissão Europeia[3]Fonte: Comissão Europeia, "Regulamento da Comissão (UE) 2025/140 de 29 de janeiro de 2025 que altera o Anexo I do Regulamento (CE) n.º 1334/2008," Eurlexa, eurlexa.com. Em paralelo, o processo de autoafirmação GRAS da FDA, a legislação estadual de segurança alimentar na Califórnia e o monitoramento contínuo pela EFSA dos dados de segurança de compostos aromatizantes criam uma matriz de conformidade multijurisdicional que nenhuma formulação de produto único pode satisfazer simultaneamente sem custos significativos de reformulação. A dimensão menos discutida dessa restrição é seu efeito nos prazos de inovação: um novo extrato natural que obtém aprovação da EFSA na UE pode levar mais 12 a 24 meses e incorrer em custos elevados para receber o status GRAS da FDA nos EUA, forçando efetivamente as casas de aromas a sequenciar os lançamentos geográficos e atrasar a expansão global de novas moléculas de aroma. Essa assimetria prejudica desproporcionalmente as empresas menores orientadas à inovação em relação às grandes empresas estabelecidas com infraestrutura de assuntos regulatórios consolidada.

Volatilidade do fornecimento de insumos botânicos, cítricos e de baunilha

O mercado de aromas permanece exposto à volatilidade do fornecimento de principais matérias-primas naturais, como óleos cítricos, botânicos e baunilha. A doença do greening dos citros, uma infecção bacteriana incurável disseminada pelo psilídeo asiático dos citros, afetou a produção de laranjas em importantes regiões produtoras, como Brasil, Flórida e México. Como o Brasil responde por quase 70% do fornecimento global de suco de laranja concentrado, a redução na produção de laranjas elevou os preços dos óleos essenciais cítricos a máximas de várias décadas, aumentando a pressão de custos sobre as casas de aromas e os fabricantes de alimentos. Da mesma forma, o fornecimento de baunilha natural permanece altamente concentrado em Madagascar, que responde por cerca de 80% da produção global, de acordo com a Livelihoods. Isso cria um risco significativo de fornecimento de origem única, pois ciclones, falhas nas colheitas ou interrupções logísticas podem reduzir drasticamente a disponibilidade anual e desencadear picos de preços. Embora alternativas como extensores cítricos, vanilina produzida por fermentação de precisão e moléculas sintéticas idênticas ao natural estejam ganhando relevância comercial, a adoção em formulações premium permanece gradual devido às expectativas dos consumidores, considerações regulatórias e posicionamento de rótulo limpo. Como resultado, os fabricantes de médio porte de alimentos e bebidas enfrentam maior pressão sobre as margens durante as altas de preços de matérias-primas, pois frequentemente carecem do poder de precificação para absorver custos ou da flexibilidade para reformular rapidamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Natureza: A Pressão de Reformulação Remodela um Mercado Dominado por Sintéticos

Os aromas sintéticos responderam por 67,34% do valor total em 2025 e permaneceram como o maior segmento porque ofereciam menor variabilidade de custos, desempenho consistente de lote a lote e ampla adequação em aplicações de alimentos processados. Sua força foi mais evidente em salgadinhos embalados, confeitaria e outras categorias de alto volume, onde os fabricantes protegem rigorosamente as margens e priorizam a consistência sensorial reproduzível. Os sistemas idênticos ao natural continuaram a servir como um meio-termo em aplicações como laticínios, carnes e frutos do mar, oferecendo um equilíbrio familiar entre funcionalidade e flexibilidade de rotulagem. Isso deixou o mercado de aromas com uma estrutura em que os produtos sintéticos ainda detinham a vantagem de escala, mesmo com as preferências dos clientes continuando a se deslocar para declarações de ingredientes mais limpas.

Os aromas naturais devem crescer a um CAGR de 7,67% até 2031, tornando-os o segmento de crescimento mais rápido dentro deste grupo. Os padrões de varejo na Europa e pressões semelhantes de rótulo limpo em outros mercados desenvolvidos estão levando mais fornecedores a acelerar a reformulação natural antes que a regulamentação os force a fazê-lo. Essa mudança não está ocorrendo de forma uniforme porque os sistemas naturais ainda apresentam custos de insumos mais elevados e requisitos de abastecimento mais exigentes. Mesmo assim, a direção é clara, e o setor de aromas está caminhando para uma menor dependência de sistemas puramente sintéticos onde o posicionamento de marca e a transparência de rótulo são mais importantes.

Por Forma: A Dominância do Pó se Mantém, Enquanto os Formatos Líquidos Ganham Velocidade

Os aromas em pó responderam por 65,36% do valor de mercado em 2025, mantendo-os firmemente na liderança em todo o mercado de aromas. Sua posição se baseou na longa vida útil, menor complexidade de transporte e manuseio e forte adequação a misturas secas, blends de temperos, aplicações de panificação e confeitaria. O pó também permaneceu importante em produtos de temperatura ambiente onde o gerenciamento de umidade e a estabilidade são críticos para a qualidade do produto final. Isso conferiu ao segmento uma vantagem prática que estava tão ligada às necessidades de fabricação quanto ao próprio design de aromas.

Os aromas líquidos devem crescer a um CAGR de 6,75% até 2031, sustentados por bebidas prontas para beber, suplementos líquidos e bebidas alternativas ao leite que exigem sistemas de liberação rápida e solúveis em água. O ritmo mais acelerado reflete onde a atividade de novos produtos é mais intensa, em vez de uma erosão ampla da demanda por pó. Outros formatos, como sistemas encapsulados e emulsionados, também estão ganhando relevância onde a liberação controlada, a estabilidade ao calor ou o mascaramento direcionado são necessários. No setor de aromas, a seleção de forma está se tornando cada vez mais vinculada ao desempenho da aplicação e às condições do processo, em vez de simples comparações de custo.

Por Aplicação: Alimentos Lideram em Valor, Enquanto a Demanda por Bebidas se Expande Mais Rapidamente

Os alimentos permaneceram como a maior aplicação em 2025, com uma participação de 86,72%, e continuaram a ancorar o mercado de aromas em panificação, confeitaria, laticínios, alimentos salgados e usos relacionados a carnes. Essas categorias consomem grandes volumes e criam uma carga base estável para os fornecedores, especialmente onde as formulações repetidas são executadas em canais de varejo de massa. A premiumização nos alimentos também aumentou os gastos com aromas em áreas selecionadas, particularmente onde perfis tradicionais estão sendo atualizados para formulações modernas. Como resultado, os alimentos continuaram a fornecer a base de valor mesmo com o surgimento de novos nichos de demanda fora de seu núcleo tradicional.

As bebidas devem crescer a um CAGR de 9,19% até 2031, tornando-as o grupo de aplicação de crescimento mais rápido no mercado de aromas. Bebidas funcionais, variantes alcoólicas botânicas e refrigerantes reformulados estão impulsionando uma demanda maior por sistemas de aromas proprietários do que por aromáticos de commodities padrão. Os produtos farmacêuticos e suplementos alimentares permanecem menores em valor absoluto, mas comandam um valor mais alto por quilograma porque os requisitos de estabilidade, mascaramento e conformidade são mais rigorosos. A higiene bucal acrescenta mais uma camada de crescimento útil, ampliando o mix de aplicações mesmo com os alimentos permanecendo centrais.

Análise Geográfica

A América do Norte e a Europa foram o segundo e o terceiro maiores mercados regionais em 2025, respectivamente, com ambas as regiões desempenhando um papel mais forte na inovação de aromas de alto valor do que no crescimento liderado por volume. Na América do Norte, a demanda continua sustentada pela atividade de reformulação focada na redução de sódio e açúcar, que continua a impulsionar a demanda por restauração de sabor, moduladores de sabor e sistemas de mascaramento. A McCormick reportou USD 2,89 bilhões em vendas líquidas de 2025 de seu negócio de Soluções de Aromas, enquanto o lucro operacional do segmento aumentou 9% em relação ao ano anterior, refletindo uma demanda B2B resiliente de fabricantes de alimentos e bebidas. O Canadá e o México também estão se tornando mais importantes dentro da cadeia de suprimentos regional devido às suas capacidades de produção e acesso estratégico aos mercados mais amplos da América do Norte e da América Latina. A decisão da McCormick em janeiro de 2026 de aumentar sua participação na McCormick de Mexico para 75% por USD 750 milhões destaca ainda mais o papel do México como plataforma de longo prazo para a expansão de soluções de aromas.

A Europa continua sendo uma das regiões mais regulamentadas no mercado global de aromas, levando os fornecedores a se concentrarem em inovação orientada à conformidade, otimização de portfólio e reformulação contínua. A estrutura de monitoramento ativo da EFSA e a importância contínua do Regulamento (CE) n.º 1334/2008 mantêm a conformidade regulatória como elemento central no desenvolvimento e na comercialização de substâncias aromatizantes estabelecidas e novas. Alemanha, Reino Unido, França e Países Baixos continuam sendo os principais centros de demanda, sustentados por grandes bases de fabricação de alimentos, forte atividade de marcas próprias e inovação contínua de produtos de marca. Como resultado, a oportunidade da Europa é menos sobre expansão de volume e mais focada em soluções de aromas premium, conformes, com rótulo limpo e alinhadas ao varejo. Isso mantém a região estrategicamente importante apesar de as taxas de crescimento permanecerem abaixo das da Ásia-Pacífico.

A Ásia-Pacífico detinha 36,64% do valor de mercado global em 2025 e deve crescer a um CAGR de 7,83% até 2031, tornando-a a região líder tanto em escala quanto em momentum de crescimento. A Índia está emergindo como um importante motor de crescimento, pois a expansão de seu setor de processamento de alimentos está ampliando a demanda por aromas em salgadinhos embalados, bebidas, laticínios, panificação e alimentos de conveniência. De acordo com o Departamento de Agricultura dos Estados Unidos, o setor de processamento de alimentos da Índia deve crescer de USD 355 bilhões em 2024 para USD 535 bilhões no ano fiscal de 2026, apoiando a expansão contínua da capacidade local por fornecedores de aromas e ingredientes[4]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, "Índia, Ingredientes Anuais para Processamento de Alimentos," USDA FAS, fas.usda.gov. A China também continua sendo altamente importante, com seu setor de serviços de alimentação atingindo USD 812 bilhões em 2025, refletindo um grande ecossistema downstream que apoia a inovação em alimentos embalados, bebidas e serviços de alimentação. Enquanto isso, o Japão e a Coreia do Sul são mercados relativamente maduros, mas permanecem atrativos devido ao posicionamento premium de aromas, perfis de sabor localizados e forte demanda por soluções tecnicamente avançadas. A América do Sul, o Oriente Médio e a África permanecem menores em tamanho absoluto de mercado, mas representam importantes oportunidades de espaço em branco para os fornecedores de aromas. Brasil e México formam a base central de demanda na América Latina, com o Brasil servindo tanto como um grande mercado de consumo quanto como um importante polo de produção. No Oriente Médio e na África, os países do Golfo, a Nigéria e a África do Sul estão ganhando importância à medida que o consumo de alimentos embalados, a penetração do varejo moderno, a infraestrutura de cadeia de frio e a fabricação local de alimentos continuam a se expandir.

Cenário Competitivo

O mercado de aromas é moderadamente consolidado, e o grupo líder ainda é composto por Givaudan SA, dsm-firmenich AG, International Flavors & Fragrances Inc., Symrise AG e Kerry Group plc. A Givaudan permaneceu como o maior participante no rascunho de origem, com vendas de 2025 de CHF 7,47 bilhões, aproximadamente USD 9,74 bilhões, e sua divisão de Sabor e Bem-Estar cresceu 2,4% em base comparável. A Givaudan também iniciou seu próximo ciclo de planejamento com metas de crescimento orgânico anual de médio prazo de 4% a 6% para 2026 a 2030 e uma presença de produção global de 167 unidades. Essa escala é importante porque as grandes casas de aromas podem apoiar os clientes em abastecimento, revisão regulatória, testes de aplicação e produção local de uma forma que os concorrentes menores frequentemente não conseguem.

As ações recentes de portfólio mostram que os grandes players estão aguçando o foco em posições de maior valor em aromas, nutrição e formulação. Em fevereiro de 2026, a dsm-firmenich anunciou a desinvestimento de seu negócio de Nutrição e Saúde Animal para a CVC Capital Partners por um valor empresarial de EUR 2,2 bilhões, que o rascunho de origem indicou como aproximadamente USD 2,34 bilhões, mantendo uma participação acionária de 20%. Em janeiro de 2026, a McCormick concluiu uma aquisição de USD 750 milhões de uma participação adicional de 25% na McCormick de Mexico, aumentando seu interesse controlador para 75% e reforçando sua plataforma regional de soluções de aromas. Em setembro de 2025, a BASF concluiu a venda de seu negócio de Ingredientes de Desempenho para Alimentos e Saúde para a Louis Dreyfus Company, confirmando que essa atividade não se encaixava mais em suas prioridades centrais. Movimentos como esses mostram que a concorrência no mercado de aromas não é mais apenas sobre tamanho, pois a disciplina de portfólio e o foco em categorias estão agora moldando a alocação de capital também.

Ainda há espaço para players menores como Robertet Group, Mane SA e Bell Flavors & Fragrances ganharem participação por meio de tomada de decisão mais ágil e especialização mais forte em categorias. As aberturas mais atraentes permanecem em mascaramento de grau farmacêutico, sistemas de rótulo limpo vinculados à fermentação, programas de clientes no Sul e Sudeste Asiático e maior agilidade de formulação para briefings complexos. Essas áreas favorecem fornecedores que podem se mover rapidamente enquanto ainda atendem às expectativas dos clientes em estabilidade, rotulagem e adequação regulatória. Como resultado, o mercado de aromas provavelmente permanecerá moderadamente consolidado em vez de fortemente concentrado, com os maiores grupos liderando em escala enquanto as empresas menores continuam a defender nichos focados.

Líderes do Setor de Aromas

-

Givaudan SA

-

dsm-firmenich AG

-

International Flavors and Fragrances Inc.

-

Symrise AG

-

Kerry Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A McCormick concluiu sua aquisição de USD 750 milhões de uma participação adicional de 25% na McCormick de Mexico, elevando seu interesse controlador para 75%. A transação tem como objetivo apoiar o crescimento da McCormick em soluções de aromas no México e na América Latina, uma região onde a empresa gerou aproximadamente 39% de suas vendas líquidas de 2025 de USD 6,84 bilhões a partir de operações fora dos EUA.

- Dezembro de 2025: A EvodiaBio captou EUR 6 milhões (aproximadamente DKK 45 milhões) em uma nova rodada de financiamento para acelerar o crescimento nos mercados existentes e expandir para os mercados asiáticos. A empresa de biotecnologia industrial sediada em Copenhague produz aromas naturais por meio de fermentação com emissões de CO₂ significativamente menores do que os métodos tradicionais, e sua tecnologia já está em uso comercial no setor de bebidas.

- Julho de 2025: A dsm-firmenich lançou o ModulaSense, uma linha de mascaramento molecular baseada em receptores para notas indesejadas em proteínas à base de plantas, na IFT First 2025. O sistema visa amargor, notas de alcaçuz e adstringência na proteína de canola (Vertis CanolaPro) no nível do receptor e, em testes com consumidores, apresentou pontuações significativamente mais altas de percepção de sabor e intenção de compra em comparação com formulações sem mascaramento.

- Junho de 2025: A Ajinomoto Health and Nutrition North America lançou duas soluções de plataforma de aromas: Salt Answer, oferecendo até 30% de redução de sódio sem comprometer o sabor, e Palate Perfect, projetada para mascarar notas indesejadas e reduzir a dependência de ingredientes de aromas de alto custo em reformulações sensíveis a custos.

Escopo do Relatório do Mercado Global de Aromas

Os aromas são ingredientes utilizados para realçar, modificar ou conferir sabor e aroma a alimentos, bebidas, produtos farmacêuticos e outros produtos de consumo. O mercado de aromas é segmentado por natureza, forma, aplicação e geografia. Por natureza, o mercado inclui aromas naturais, sintéticos e idênticos ao natural. Com base na forma, o mercado é categorizado em pó, líquido e outras formas. Por aplicação, o mercado abrange alimentos, bebidas, produtos farmacêuticos, suplementos alimentares, higiene bucal e outras aplicações. Geograficamente, o relatório cobre América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África, com tamanhos de mercado e previsões para cada região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados em base de valor (USD) e volume (Toneladas).

| Natural |

| Sintético |

| Idêntico ao Natural |

| Pó |

| Líquido |

| Outros |

| Alimentos | Panificação e Confeitaria |

| Produtos Lácteos | |

| Produtos de Carne e Frutos do Mar | |

| Salgadinhos | |

| Molhos, Temperos e Condimentos | |

| Outras Aplicações Alimentares | |

| Bebidas | Sucos e Concentrados de Suco |

| Bebidas Funcionais | |

| Bebidas Alcoólicas | |

| Refrigerantes Carbonatados | |

| Outras Aplicações de Bebidas | |

| Produtos Farmacêuticos | |

| Suplementos Alimentares | |

| Higiene Bucal | |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Restante do Oriente Médio e África |

| Por Natureza | Natural | |

| Sintético | ||

| Idêntico ao Natural | ||

| Por Forma | Pó | |

| Líquido | ||

| Outros | ||

| Por Aplicação | Alimentos | Panificação e Confeitaria |

| Produtos Lácteos | ||

| Produtos de Carne e Frutos do Mar | ||

| Salgadinhos | ||

| Molhos, Temperos e Condimentos | ||

| Outras Aplicações Alimentares | ||

| Bebidas | Sucos e Concentrados de Suco | |

| Bebidas Funcionais | ||

| Bebidas Alcoólicas | ||

| Refrigerantes Carbonatados | ||

| Outras Aplicações de Bebidas | ||

| Produtos Farmacêuticos | ||

| Suplementos Alimentares | ||

| Higiene Bucal | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho esperado do mercado global de aromas até 2031?

O mercado de aromas deve atingir USD 34,65 bilhões até 2031, crescendo de USD 24,96 bilhões em 2026 a um CAGR de 6,78% no período 2026-2031.

Qual região lidera a demanda global por aromas?

A Ásia-Pacífico liderou em 2025 com 36,64% do valor global e também deve registrar o crescimento regional mais rápido, a um CAGR de 7,83% até 2031.

Qual tipo de aroma permanece o maior atualmente?

Os aromas sintéticos permaneceram como o maior tipo em 2025 com 67,34% de participação porque oferecem menor volatilidade de custos e forte consistência de lote.

Qual aplicação está crescendo mais rapidamente?

As bebidas devem se expandir a um CAGR de 9,19% até 2031, sustentadas por bebidas funcionais, refrigerantes reformulados e uma demanda mais especializada por aromas.

Página atualizada pela última vez em: