Tamanho e Participação do Mercado de Terapêuticas em Medicina Nuclear

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.33 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.67 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 19.78% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas em Medicina Nuclear por Mordor Intelligence

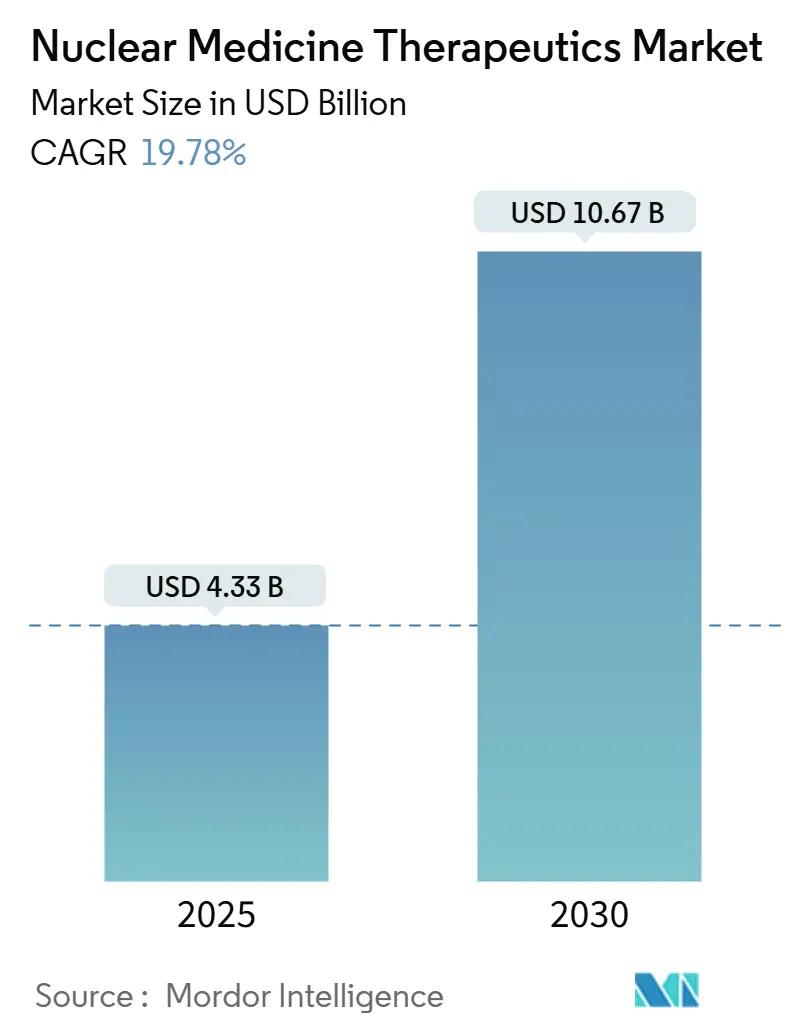

O mercado de terapêuticas em medicina nuclear está avaliado em USD 4,33 bilhões em 2025 e tem previsão de atingir USD 10,67 bilhões até 2030, avançando a um CAGR de 19,78%. A demanda se acelera à medida que os radiofármacos migram de opções paliativas para tratamentos de primeira linha em oncologia, neurologia e cardiologia. Avanços em isótopos emissores alfa, crescente suporte ao reembolso e um pipeline constante de agentes teranósticos continuam a expandir os volumes de procedimentos. Os fabricantes buscam a produção interna de isótopos para reduzir gargalos de fornecimento, enquanto os hospitais adotam dosimetria habilitada por inteligência artificial para melhorar os resultados. Regionalmente, a sólida infraestrutura norte-americana ancora o mercado de terapêuticas em medicina nuclear, mas a rápida expansão da Ásia-Pacífico em cíclotrons e clínicas especializadas a posiciona como um motor de crescimento de longo prazo.

Principais Conclusões do Relatório

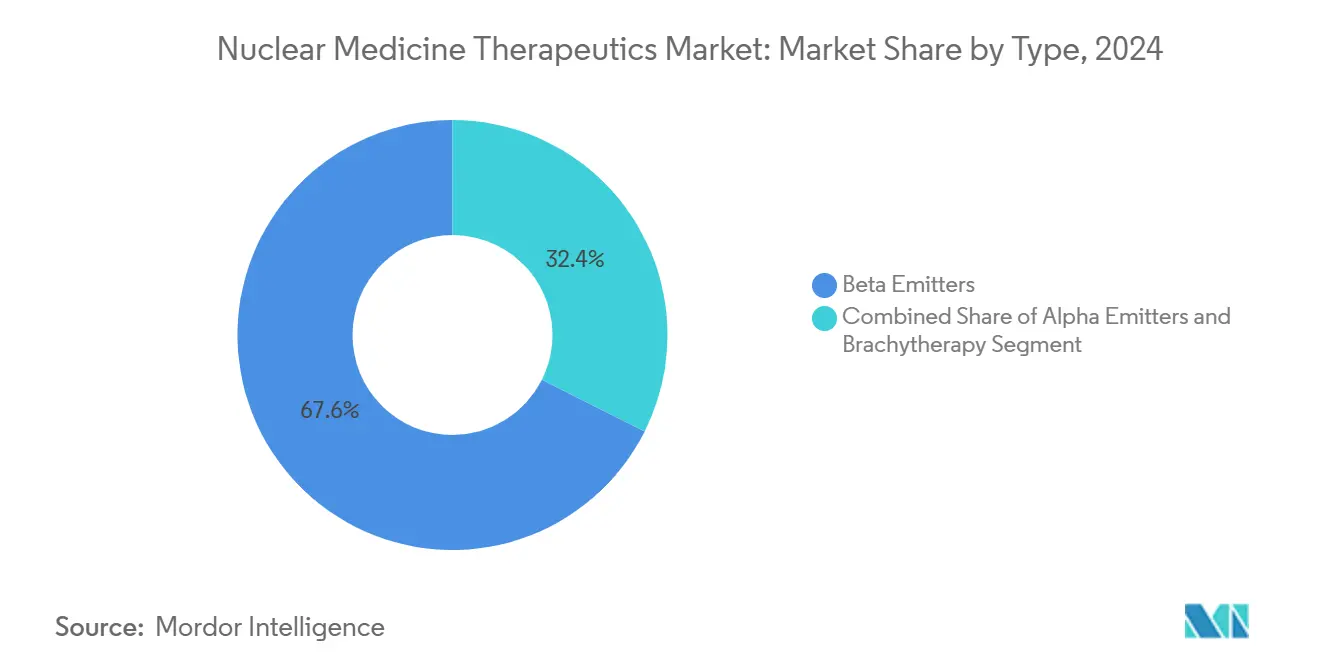

- Por tipo, os emissores beta lideraram com 67,58% da participação do mercado de terapêuticas em medicina nuclear em 2024; os emissores alfa registram o maior CAGR de 23,55% até 2030.

- Por modalidade terapêutica, a terapia com radioligantes direcionados representou 49,56% do mercado de terapêuticas em medicina nuclear em 2024; a terapia por captura de nêutrons por boro cresce mais rapidamente a um CAGR de 20,11% até 2030.

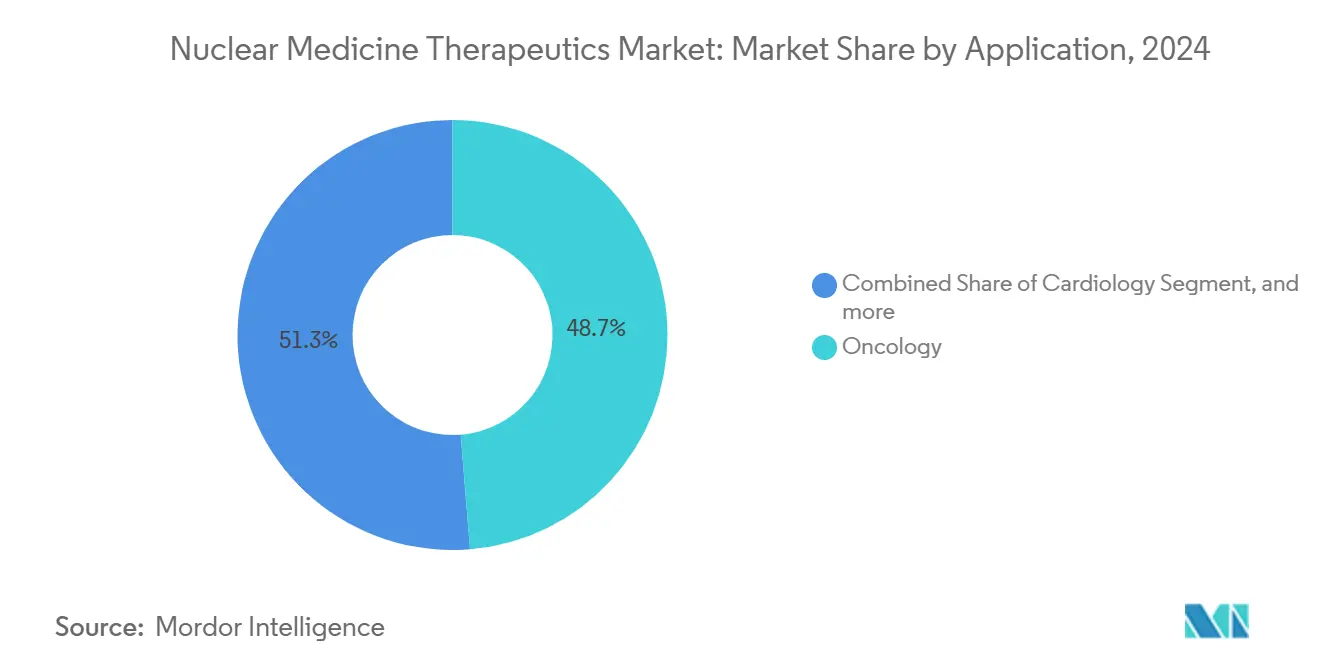

- Por aplicação, a oncologia deteve 48,68% da participação do tamanho do mercado de terapêuticas em medicina nuclear em 2024, enquanto a neurologia deve crescer a um CAGR de 21,29% entre 2025 e 2030.

- Por usuário final, hospitais e centros de oncologia capturaram 57,26% da participação do mercado de terapêuticas em medicina nuclear em 2024, enquanto as radiofarmácias expandem a um CAGR de 20,31%.

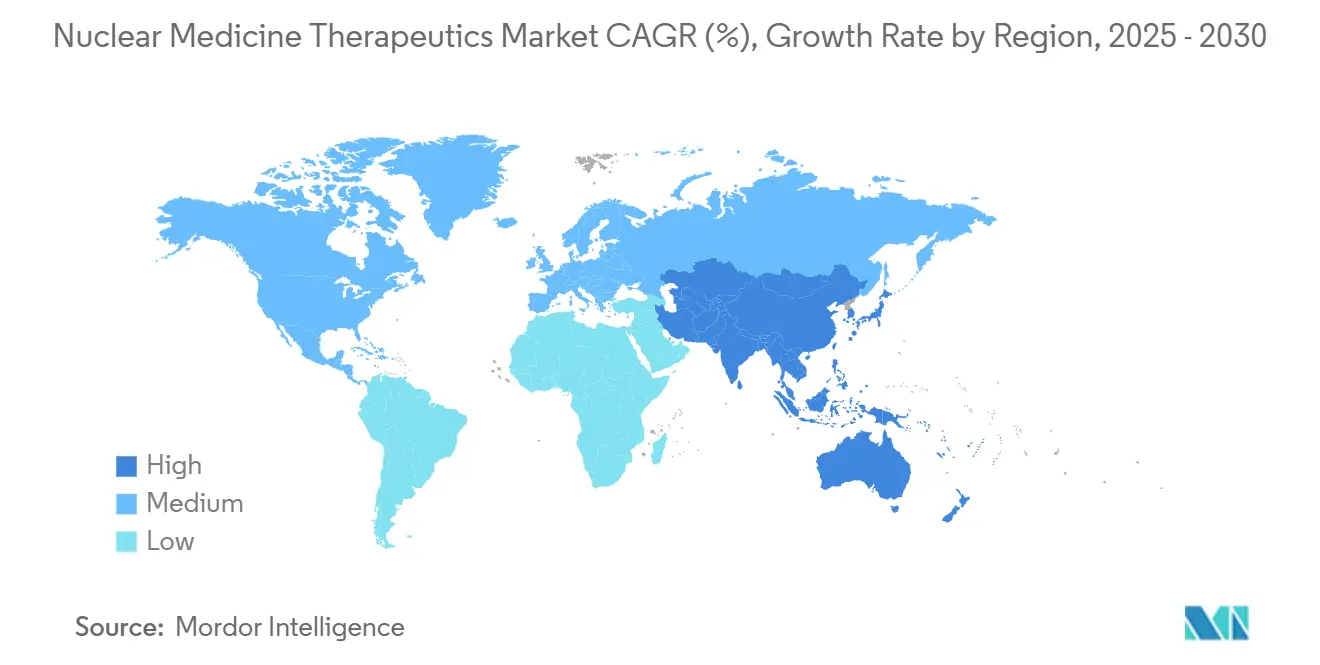

- Por geografia, a América do Norte dominou com 46,12% da participação do mercado de terapêuticas em medicina nuclear em 2024; a Ásia-Pacífico apresenta o CAGR mais rápido de 22,43% até 2030.

Tendências e Perspectivas do Mercado Global de Terapêuticas em Medicina Nuclear

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta carga de câncer | 4.20% | Global | Longo prazo (≥ 4 anos) |

| Avanços em radiofármacos direcionados | 5.80% | América do Norte, UE, núcleo da APAC | Médio prazo (2-4 anos) |

| Demanda crescente por medicina minimamente invasiva e de precisão | 3.10% | Global | Médio prazo (2-4 anos) |

| Iniciativas estratégicas dos participantes do mercado e lançamentos de produtos | 2.70% | Global | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura de medicina nuclear | 2.40% | Núcleo da APAC, transbordamento para MEA | Longo prazo (≥ 4 anos) |

| Melhoria das evidências clínicas e suporte ao reembolso | 1.60% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Carga de Câncer

A incidência global de câncer deve superar 29,9 milhões de novos casos até 2040, intensificando a demanda por alternativas à cirurgia e à quimioterapia. Agentes emissores alfa, como a terapia com actínio-225 PSMA, entregam energia concentrada aos tumores com dano colateral mínimo, deslocando os protocolos para o uso de radiofármacos como tratamento de primeira linha. As empresas aceleram os programas de pesquisa, e o Pluvicto tornou-se o primeiro radioligante blockbuster, validando o potencial comercial. A teranóstica agora permite que os clínicos realizem imagem, tratamento e acompanhamento de tumores em um único fluxo de trabalho, reduzindo terapias redundantes e melhorando a qualidade de vida.

Avanços em Radiofármacos Direcionados

O chumbo-212 e o térbio-161 representam a próxima geração de isótopos. A Orano Med inaugurou a primeira planta industrial de chumbo-212 em escala mundial em janeiro de 2025, garantindo fornecimento confiável para programas alfa. Dados pré-clínicos mostram que o térbio-161 supera o lutécio-177 em modelos de linfoma, abrindo novos caminhos para neoplasias hematológicas. Quelantes e vetores aprimorados estendem a meia-vida in vivo, ampliando indicações como o direcionamento de placas beta-amiloides para a doença de Alzheimer[1]Sociedade de Medicina Nuclear e Imagem Molecular, "Nova Terapia com Radionuclídeos Representa Potencial Mudança de Paradigma no Tratamento da Doença de Alzheimer," snmmi.org.

Demanda Crescente por Medicina Minimamente Invasiva e de Precisão

Os sistemas de saúde adotam terapias que reduzem o tempo de internação e melhoram a segurança. O Flurpiridaz F-18 obteve aprovação da FDA para imagem cardíaca, possibilitando testes de esforço com maior precisão diagnóstica do que o SPECT. A dosimetria orientada por aprendizado de máquina reduz a exposição do paciente ao produzir cálculos de dose instantâneos a partir de um único ponto no tempo[2]Jornal de Medicina Nuclear, "Dosimetria Instantânea em Ponto Único no Tempo Usando Aprendizado de Máquina," jnm.snmjournals.org . Os diagnósticos complementares garantem que apenas pacientes com biomarcadores adequados recebam a terapia, melhorando os resultados e reduzindo os excessos de custo.

Iniciativas Estratégicas dos Participantes do Mercado

A integração vertical define a estratégia competitiva. A aquisição da Monrol pela Curium em março de 2025 assegura a produção de lutécio-177 para clientes globais. A GE HealthCare obteve controle total da Nihon Medi-Physics para consolidar sua rede de radiofarmácias no Japão, a nação com maior densidade de cíclotrons do mundo. A aprovação pela FDA do Gozellix da Telix em março de 2025 amplia as opções de imagem prostática e apoia o planejamento terapêutico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos procedimentos com radiofármacos | -2.80% | Global, especialmente mercados emergentes | Médio prazo (2-4 anos) |

| Barreiras regulatórias e de licenciamento rigorosas | -1.90% | Global | Longo prazo (≥ 4 anos) |

| Produção complexa e curta vida dos radioisótopos | -2.10% | Global | Médio prazo (2-4 anos) |

| Escassez de radioquímicos treinados | -1.40% | Regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Procedimentos com Radiofármacos

As terapias baseadas em lutécio-177 frequentemente excedem USD 50.000 por ciclo, apresentando obstáculos de acessibilidade. O CMS agora reembolsa radiofármacos diagnósticos acima de USD 630 separadamente, melhorando a economia hospitalar[3]Sociedade de Medicina Nuclear e Imagem Molecular, "CMS Ajusta a Política de Reembolso de Medicina Nuclear, Ampliando o Acesso a Exames que Salvam Vidas," snmmi.org. Precificação baseada em resultados e contratos de compartilhamento de risco estão sendo explorados, permitindo uma adoção mais ampla sem erosão das margens.

Produção Complexa e Curta Vida dos Radioisótopos

A meia-vida de 10 dias do actínio-225 e a meia-vida de 10,6 horas do chumbo-212 restringem as janelas logísticas. Métodos alternativos baseados em aceleradores podem gerar lutécio-177 livre de carreador, reduzindo a dependência de reatores envelhecidos. Centros regionais de produção na China e nos Estados Unidos encurtam as cadeias de fornecimento e amortecem contra perturbações geopolíticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Emissores Beta Impulsionam a Liderança de Mercado

Os emissores beta controlaram 67,58% do mercado de terapêuticas em medicina nuclear em 2024, à medida que os clínicos favoreceram isótopos estabelecidos como o lutécio-177 e o iodo-131. A adoção do lutécio-177 acelerou após a SHINE Technologies introduzir o Ilumira de alta atividade específica, proporcionando um direcionamento tumoral mais preciso e facilitando as restrições de fabricação. Os emissores alfa apresentam a trajetória mais forte: o tamanho do mercado de terapêuticas em medicina nuclear para emissores alfa deve expandir a um CAGR de 23,55% até 2030, impulsionado pela produção comercial de actínio-225 da Eckert & Ziegler.

A radiação de alto TLE dos emissores alfa reduz os ciclos de tratamento, melhorando a conveniência para o paciente. A meia-vida prática do chumbo-212 suporta a produção centralizada, enquanto o rádio-223 mantém valor para metástases ósseas. O ítrio-90 baseado em beta ampliou-se além do carcinoma hepatocelular para a sinovectomia, estendendo a abrangência clínica do mercado de terapêuticas em medicina nuclear.

Por Modalidade Terapêutica: Terapia com Radioligantes Direcionados Lidera a Inovação

A terapia com radioligantes direcionados gerou 49,56% da receita total em 2024. O estudo de Fase 3 PSMAfore confirmou a vantagem de sobrevivência livre de progressão mediana do lutécio-177 PSMA-617 no câncer de próstata sem uso prévio de taxanos. Evidências do mundo real mostraram 73,5% de sobrevivência global no acompanhamento de pacientes tratados com Pluvicto. A terapia por captura de nêutrons por boro segue com um CAGR de 20,11%, aproveitando novas nanopartículas contendo boro que combinam ativação por nêutrons com inibição de pontos de controle imunológico.

A radioimunoterapia une anticorpos monoclonais a isótopos de alta energia, abrindo tumores sólidos de difícil acesso. Ferramentas de planejamento automatizado limitam a variabilidade do operador, apoiando uma base de usuários mais ampla e expandindo o mercado de terapêuticas em medicina nuclear mesmo em centros de tratamento menores.

Por Aplicação: Dominância da Oncologia com Emergência da Neurologia

A oncologia manteve 48,68% de contribuição de mercado em 2024, liderada pelos cânceres de próstata, neuroendócrino e tireoide. As lesões neuroendócrinas respondem bem aos análogos de somatostatina marcados com chumbo-212 e actínio-225, uma vantagem que amplia as opções de tratamento. A neurologia apresenta um CAGR de 21,29%; agentes de bismuto-213 eliminaram até 100% das placas beta-amiloides em modelos pré-clínicos de Alzheimer.

A cardiologia se beneficia da imagem de perfusão aprimorada pelo flurpiridaz, e a endocrinologia continua a depender do iodo-131 para neoplasias da tireoide. A paliação da dor com isótopos osteofílicos permanece relevante para pacientes com metástases que não toleram quimioterapia sistêmica.

Por Usuário Final: Hospitais Lideram Enquanto Radiofarmácias Aceleram

Hospitais e centros de oncologia capturaram 57,26% da receita em 2024, auxiliados por equipes multifuncionais de medicina nuclear. O centro teranóstico da UChicago Medicine exemplifica o cuidado integrado que une imagem, planejamento e terapia. As radiofarmácias expandem mais rapidamente a um CAGR de 20,31%, à medida que a fabricação distribuída reduz o tempo de transporte e a perda por radiação. A rede da Jubilant Radiopharma oferece soluções completas sob modelos de taxa única por exame, facilitando a adoção por hospitais comunitários.

Institutos acadêmicos fazem parceria com a indústria para superar lacunas de comercialização, enquanto clínicas especializadas adotam protocolos de alta no mesmo dia, aumentando o fluxo de pacientes e apoiando uma penetração mais ampla do mercado de terapêuticas em medicina nuclear.

Análise Geográfica

A América do Norte gerou 46,12% da receita em 2024, impulsionada por mais de 2.000 unidades de PET/CT e pelo favorável reembolso do CMS que desagrega isótopos de alto custo. Os Estados Unidos abrigam uma base crescente de produção de isótopos, com a Novartis investindo mais de USD 200 milhões em instalações domésticas para se proteger contra importações. A parceria de imagem com inteligência artificial da Sutter Health com a GE HealthCare democratiza serviços avançados em toda a Califórnia.

A Ásia-Pacífico registra o CAGR mais rápido de 22,43%. A China licenciou mais de 40 radiofármacos e tem como meta 10 milhões de procedimentos anuais até 2035, sustentando a demanda local. A SHINE Technologies faz parceria com a Primo Biotech para distribuir lutécio-177 em Taiwan, Japão, Coreia do Sul e Singapura, consolidando as linhas de fornecimento. Os novos complexos de produção da Austrália e o forte apoio governamental criam um polo regional de exportação.

A Europa apresenta expansão mais estável, apoiada por sólida pesquisa e desenvolvimento e aprovações da EMA, embora interrupções em reatores exponham fragilidades de fornecimento. O projeto de tório-228 da Orano busca adicionar redundância às cadeias de isótopos. O Oriente Médio e a África avançam lentamente, embora Israel e a Arábia Saudita planejem instalações baseadas em cíclotrons que impulsionarão o crescimento futuro.

Cenário Competitivo

Os líderes de mercado combinam o desenvolvimento de terapias com o fornecimento de isótopos para proteger as margens e garantir a continuidade. A Novartis integra verticalmente por meio de múltiplos reatores nos EUA, reduzindo a dependência externa. A Lantheus ultrapassou a marca de USD 1 bilhão em vendas com o PYLARIFY, comprovando as economias de escala em imagem direcionada. A Siemens Healthineers oferece plataformas teranósticas de ponta a ponta que abrangem scanners, software e soluções terapêuticas.

Especialistas emergentes concentram-se na inovação em radioisótopos. A abordagem de baixo desperdício e sem reator da SHINE poderia redefinir o mercado de terapêuticas em medicina nuclear ao reduzir o risco de produção e o impacto ambiental. A Actinium Pharmaceuticals faz parceria com o Memorial Sloan Kettering para expandir o programa Actimab-A para novas indicações. A IBA e a Jubilant implantam cíclotrons compactos de próxima geração que localizam a produção de isótopos para PET, encurtando os prazos de entrega.

Oportunidades em espaços inexplorados persistem em doenças neurodegenerativas e cânceres raros. Os diagnósticos complementares agrupados com agentes terapêuticos permitem regimes personalizados que aumentam a eficácia e o poder de precificação. As empresas que unem segurança de fornecimento com evidências clínicas estão posicionadas para capturar a maior parcela do crescimento futuro do mercado de terapêuticas em medicina nuclear.

Líderes do Setor de Terapêuticas em Medicina Nuclear

Bayer AG

Curium Pharma

Lantheus Holdings

Novartis AG

Telix Pharmaceuticals Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Curium finalizou a aquisição da Monrol para aumentar a produção de lutécio-177 e expandir sua presença em PET.

- Janeiro de 2025: A SHINE Technologies e a Primo Biotech firmaram parceria para distribuir o Ilumira nos principais mercados da Ásia-Pacífico.

- Dezembro de 2024: A Eckert & Ziegler iniciou a produção comercial de actínio-225, ampliando o fornecimento global de emissores alfa.

- Junho de 2024: A Orano Med inaugurou a primeira instalação industrial de chumbo-212 em escala mundial, reforçando os pipelines de terapia alfa.

Escopo do Relatório Global do Mercado de Terapêuticas em Medicina Nuclear

De acordo com o escopo do relatório, as terapêuticas em medicina nuclear envolvem o uso de substâncias radioativas para tratar doenças, principalmente o câncer. Elas entregam radiação direcionada para destruir células doentes, minimizando os danos ao tecido saudável. Exemplos comuns incluem a terapia com radioiodo para o câncer de tireoide e os radiofármacos para tumores neuroendócrinos. Essa abordagem oferece uma opção de tratamento personalizada e eficaz na medicina moderna.

O mercado de terapêuticas em medicina nuclear é segmentado por Tipo (Emissores Alfa, Emissores Beta e Braquiterapia), Modalidade Terapêutica (Radioimunoterapia, Braquiterapia, Terapia com Radioligantes Direcionados (RLT) e Terapia por Captura de Nêutrons por Boro (BNCT)), Aplicação (Oncologia, Cardiologia, Endocrinologia, Neurologia e Paliação da Dor/Metástase Óssea) e Usuário Final (Hospitais e Centros de Oncologia, Clínicas Especializadas, Institutos Acadêmicos e de Pesquisa e Radiofarmácias), e geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Emissores Alfa | Rádio-223 (Ra-223) e Alpharadin |

| Actínio-225 (Ac-225) | |

| Chumbo-212 / Bismuto-212 | |

| Outros | |

| 5.1.2 Emissores Beta | Iodo-131 (I-131) |

| Lutécio-177 (Lu-177) | |

| Ítrio-90 (Y-90) | |

| Outros | |

| 5.1.3 Braquiterapia | Césio-131 |

| Iodo-125 | |

| Paládio-103 |

| Terapia com Radioligantes Direcionados (RLT) |

| Radioimunoterapia |

| Braquiterapia |

| Terapia por Captura de Nêutrons por Boro (BNCT) |

| Oncologia |

| Cardiologia |

| Endocrinologia (Tireoide, Paratireoide) |

| Neurologia |

| Paliação da Dor / Metástase Óssea |

| Hospitais e Centros de Oncologia |

| Clínicas Especializadas |

| Institutos Acadêmicos e de Pesquisa |

| Radiofarmácias |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Emissores Alfa | Rádio-223 (Ra-223) e Alpharadin |

| Actínio-225 (Ac-225) | ||

| Chumbo-212 / Bismuto-212 | ||

| Outros | ||

| 5.1.2 Emissores Beta | Iodo-131 (I-131) | |

| Lutécio-177 (Lu-177) | ||

| Ítrio-90 (Y-90) | ||

| Outros | ||

| 5.1.3 Braquiterapia | Césio-131 | |

| Iodo-125 | ||

| Paládio-103 | ||

| Por Modalidade Terapêutica | Terapia com Radioligantes Direcionados (RLT) | |

| Radioimunoterapia | ||

| Braquiterapia | ||

| Terapia por Captura de Nêutrons por Boro (BNCT) | ||

| Por Aplicação | Oncologia | |

| Cardiologia | ||

| Endocrinologia (Tireoide, Paratireoide) | ||

| Neurologia | ||

| Paliação da Dor / Metástase Óssea | ||

| Por Usuário Final | Hospitais e Centros de Oncologia | |

| Clínicas Especializadas | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Radiofarmácias | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado?

O mercado está avaliado em USD 4,33 bilhões em 2025.

Com que velocidade o mercado de terapêuticas em medicina nuclear deve crescer?

Projeta-se que se expanda a um CAGR de 19,78%, atingindo USD 10,67 bilhões até 2030.

Qual segmento detém a maior participação do mercado de terapêuticas em medicina nuclear?

Os emissores beta comandam 67,58% da participação, liderados pelas aplicações de lutécio-177.

Qual região crescerá mais rapidamente até 2030?

A Ásia-Pacífico apresenta o maior CAGR de 22,43% devido à expansão da infraestrutura e ao aumento dos volumes de procedimentos.

Por que os emissores alfa estão ganhando força?

Eles entregam radiação de maior energia em percursos mais curtos, melhorando o controle tumoral enquanto reduzem os danos colaterais, e as cadeias de fornecimento comerciais para actínio-225 e chumbo-212 já estão estabelecidas.

Página atualizada pela última vez em: