Tamanho e Participação do Mercado de Tratamento de Câncer Ósseo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

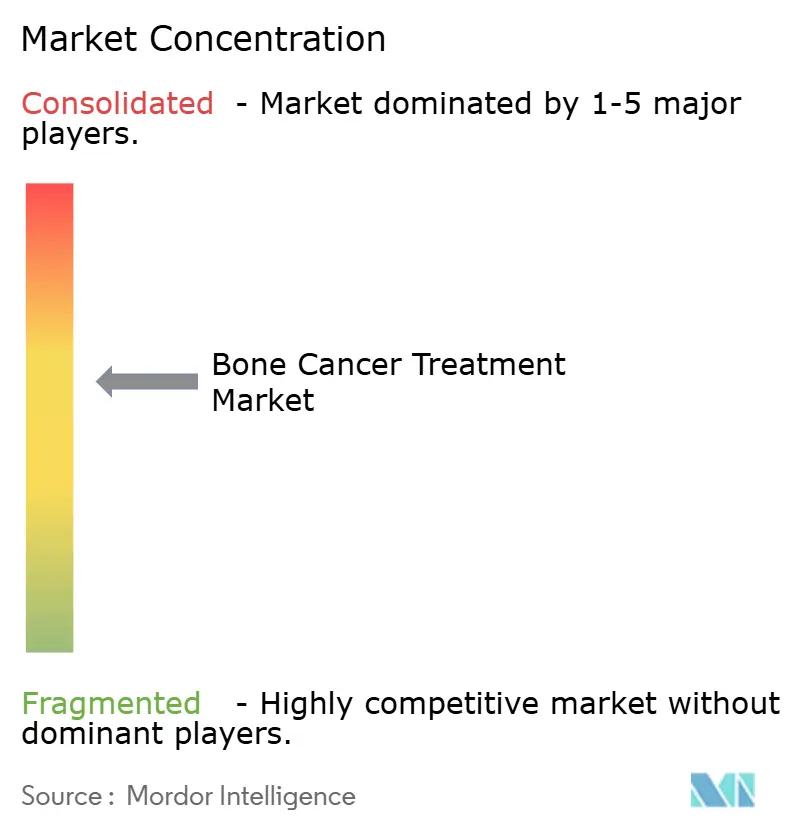

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Câncer Ósseo por Mordor Intelligence

O tamanho do mercado de tratamento de câncer ósseo em 2026 é estimado em USD 1,34 bilhão, crescendo a partir do valor de 2025 de USD 1,28 bilhão, com projeções para 2031 mostrando USD 1,71 bilhão, crescendo a uma CAGR de 4,92% no período 2026-2031.

A demanda está se expandindo com base em aprovações regulatórias inovadoras, adoção mais ampla de implantes impressos em 3D e difusão constante de biológicos direcionados. O crescimento do mercado é ainda sustentado pelo diagnóstico precoce por meio de imagens habilitadas por IA, maior reembolso para medicamentos órfãos e melhores resultados clínicos proporcionados por procedimentos de preservação de membros. A América do Norte detém vantagens estruturais em P&D e reembolso, enquanto a Ásia-Pacífico está ampliando capacidade rapidamente à medida que os programas de conscientização sobre doenças se expandem. A concorrência está se intensificando à medida que empresas de biotecnologia de nicho obtêm aprovações por via rápida, forçando os incumbentes a recalibrar seus portfólios em direção a ativos de medicina de precisão. Os altos custos de tratamento e a capacidade limitada de médicos em ambientes de baixos recursos permanecem as principais forças contrárias.

Principais Conclusões do Relatório

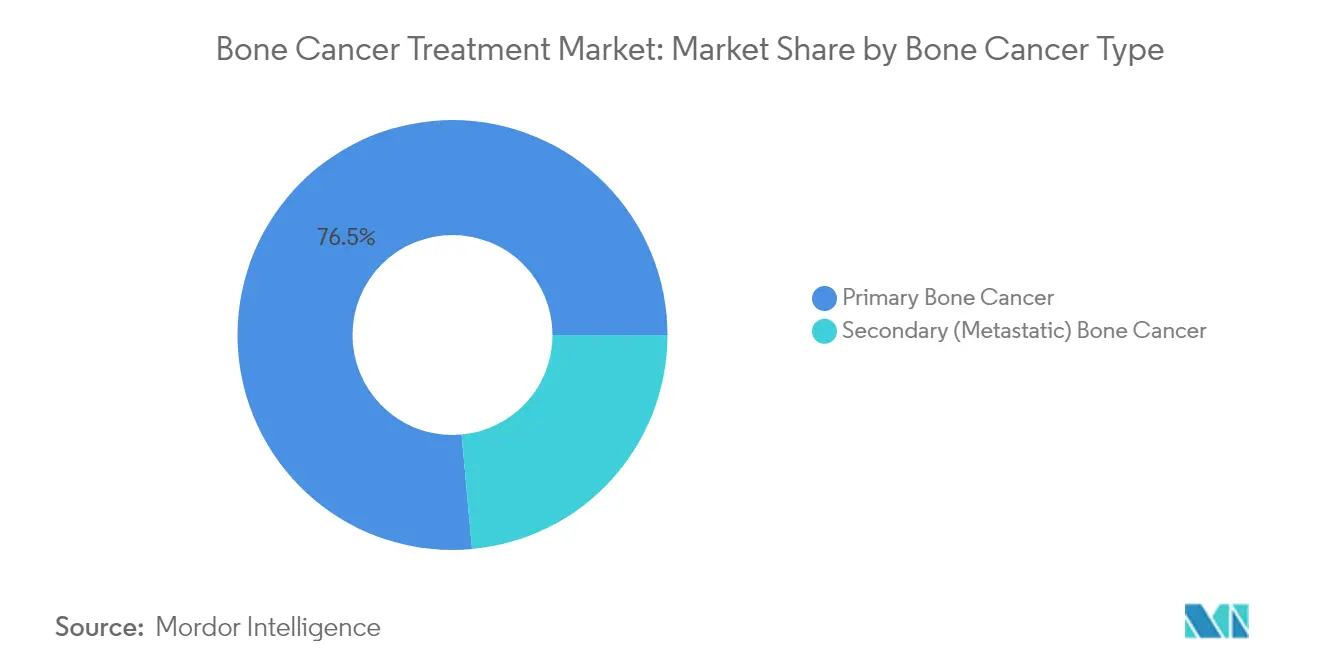

- Por tipo de câncer ósseo, as malignidades primárias representaram 76,45% da participação do mercado de tratamento de câncer ósseo em 2025, enquanto o sarcoma de Ewing registrou a maior CAGR projetada de 8,74% até 2031.

- Por tipo de terapia, a quimioterapia liderou com uma participação de 32,35% do tamanho do mercado de tratamento de câncer ósseo em 2025; as terapias celulares e gênicas estão projetadas para avançar a uma CAGR de 6,52% até 2031.

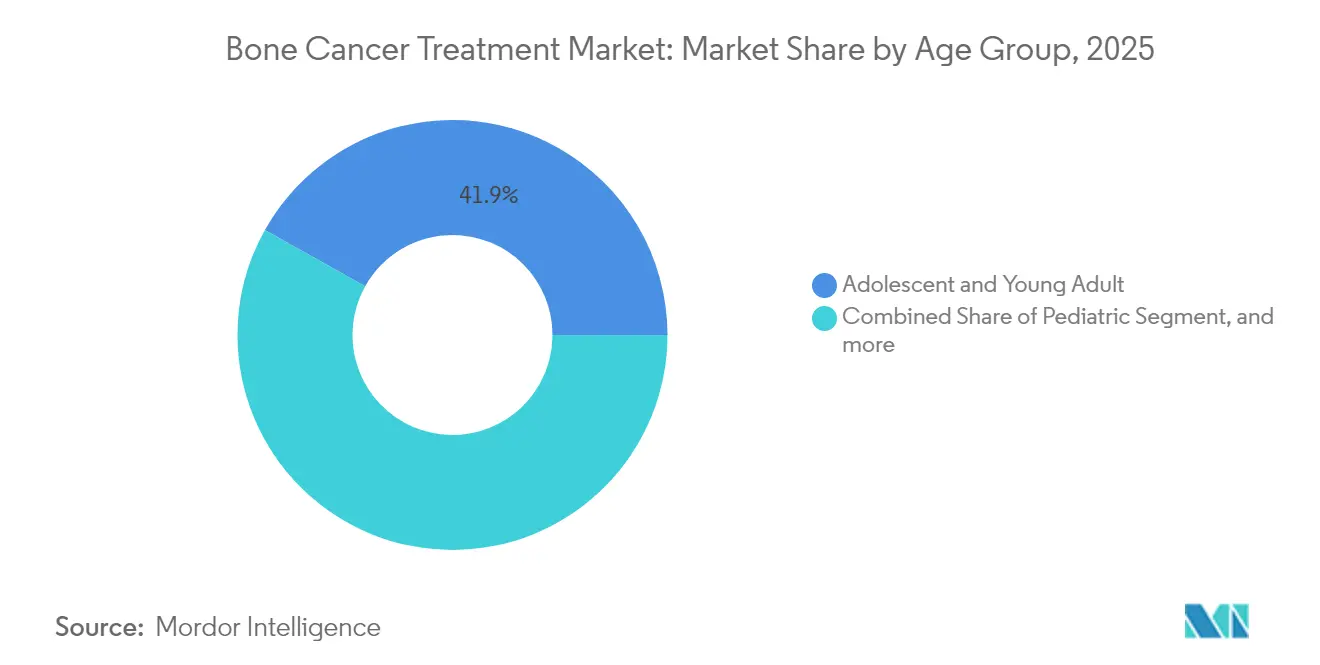

- Por faixa etária, adolescentes e adultos jovens detiveram 41,88% da participação de receita em 2025, enquanto os casos pediátricos estão previstos para expandir a uma CAGR de 5,62% até 2031.

- Por usuário final, os hospitais dominaram com 38,55% da participação do mercado de tratamento de câncer ósseo em 2025; os centros especializados em oncologia apresentam a trajetória de crescimento mais rápida, com uma CAGR de 7,56% até 2031.

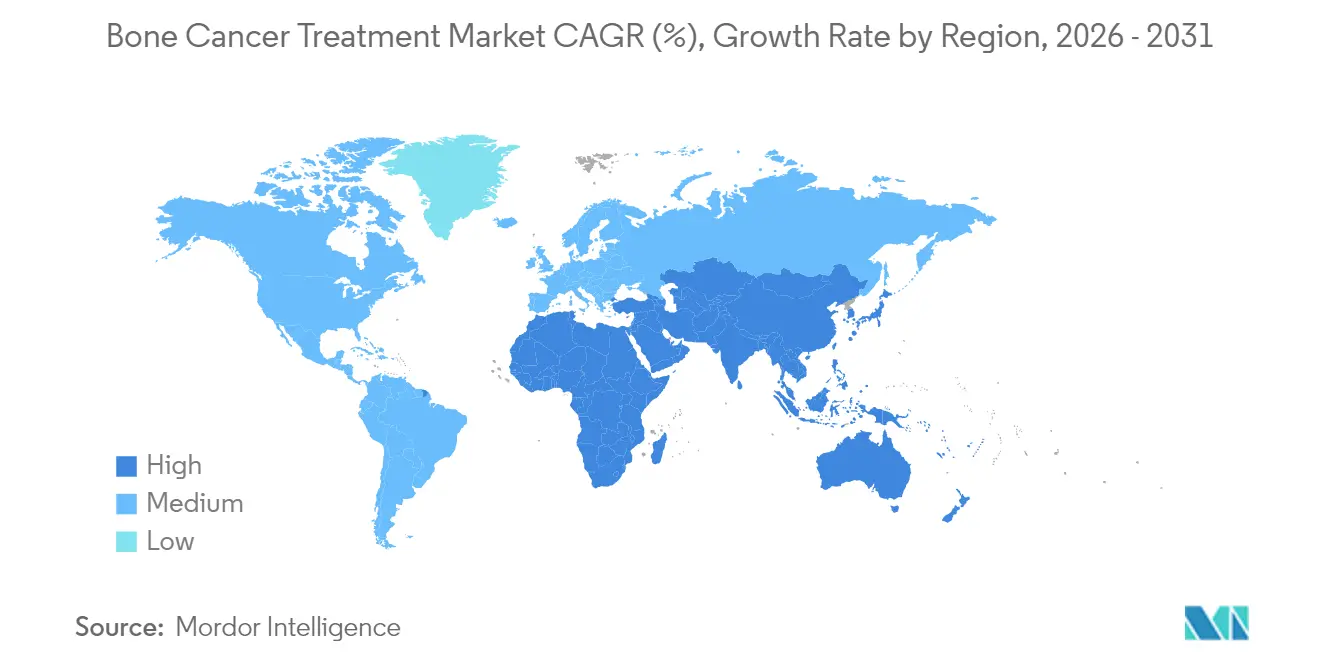

- Por geografia, a América do Norte reteve 45,20% do mercado de tratamento de câncer ósseo em 2025; a Ásia-Pacífico está posicionada para registrar a maior CAGR regional de 6,79% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Câncer Ósseo

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de sarcomas ósseos primários | +1.2% | Global; maior impulso inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aprovações e dinamismo do pipeline de biológicos direcionados | +1.8% | América do Norte e UE como núcleo; expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Programas de conscientização sobre sarcoma liderados por governos e ONGs | +0.8% | Global, com impacto concentrado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Imagens funcionais baseadas em IA que permitem detecção precoce | +1.1% | América do Norte e UE; transferência de tecnologia para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantes específicos para pacientes impressos em 3D | +0.7% | América do Norte e Europa; adoção gradual na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Exclusividade de medicamentos órfãos e incentivos fiscais | +1.3% | Global; mais forte na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência Global de Sarcomas Ósseos Primários

O osteossarcoma continua sendo a malignidade óssea primária mais comum entre crianças e adolescentes, e dados epidemiológicos confirmam um aumento sustentado nos casos de sarcoma de Ewing nas principais economias. Um estudo nacional de carga de doença na China relatou maior incidência, prevalência e anos de vida ajustados por incapacidade, com projeções indicando crescimento contínuo até 2036. Pools maiores de pacientes estão levando os governos a expandir a capacidade de oncologia ortopédica e estão atraindo financiamento de capital de risco para terapias focadas em pediatria. Melhorias diagnósticas, como projetos-piloto de triagem por ressonância magnética em todo o país, estão captando apresentações em estágios mais precoces e impulsionando a demanda por procedimentos de preservação de membros.

Aprovações e Dinamismo do Pipeline de Biológicos Direcionados

As agências regulatórias aceleraram o ritmo de aprovações em 2024-2025. A Agência de Alimentos e Medicamentos dos Estados Unidos aprovou o afamitresgene autoleucel, a primeira terapia gênica para sarcoma sinovial, após o produto ter demonstrado uma resposta global de 43,2% em pacientes fortemente pré-tratados.[1]FDA, "Vimseltinib: Medical Review," fda.gov Em fevereiro de 2025, a agência também aprovou o vimseltinib para tumor de células gigantes tenossinovial, com uma resposta objetiva de 40% versus placebo no estudo pivô MOTION. As designações de terapia inovadora para programas adicionais, incluindo o GSK5764227 no osteossarcoma recidivado, validam abordagens direcionadas e encurtam os ciclos de desenvolvimento. Coletivamente, esses marcos estão expandindo os protocolos clínicos e acelerando a adoção pelos pagadores nos mercados maduros.

Programas de Conscientização sobre Sarcoma Liderados por Governos e ONGs

A designação de julho como Mês de Conscientização sobre Sarcoma e Câncer Ósseo ancora campanhas multicanais que disseminam listas de verificação de diagnóstico precoce para clínicos gerais em todo o mundo. As colaborações entre a Fundação de Sarcoma da América e redes hospitalares distribuem webinars credenciados gratuitos e atualizam algoritmos de encaminhamento. Na Europa, seis países adotaram uma lista de verificação harmonizada que exige encaminhamento a centros especializados dentro de duas semanas após a suspeita de diagnóstico, reduzindo os atrasos diagnósticos e aumentando o recrutamento para ensaios clínicos.[2]Coalizão Europeia de Pacientes com Sarcoma, "Iniciativa da Lista de Verificação de Sarcoma," bmccancer.biomedcentral.com Iniciativas semelhantes lideradas por ONGs estão sendo localizadas na América Latina e no Sudeste Asiático, impulsionando apresentações mais precoces e ampliando o funil de tratamento.

Avanços em Imagens Funcionais e Diagnósticos por IA

Modelos de aprendizado de máquina treinados em características de radiômica agora classificam tumores ósseos com precisão equivalente à de radiologistas especialistas, reduzindo biópsias desnecessárias e permitindo o início mais precoce de regimes curativos.[3]Liu Y. et al., "Classificação de Tumores Ósseos por Aprendizado Profundo," EBioMedicine, thelancet.com A quantificação por PET-CT assistida por aprendizado profundo permite o mapeamento preciso das margens tumorais, o que por sua vez otimiza as ressecções intraoperatórias. Plataformas de IA integradas a suítes de intervenção guiam o posicionamento de agulhas com precisão submilimétrica, melhorando a adequação das amostras e reduzindo as taxas de complicações. Grandes modelos de linguagem com capacidade de análise de imagens estão passando por validação clínica para triagem de lesões suspeitas em ambientes de atenção primária, prometendo novas reduções no tempo até o tratamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Opções limitadas para tumores metastáticos ou refratários | -1.5% | Global; mais agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Alto custo de novos biológicos e terapias celulares | -2.1% | Mundial; restrições severas em países de baixa e média renda | Médio prazo (2-4 anos) |

| Morbidade pós-operatória e reabilitação prolongada | -0.9% | Global; amplificado em ambientes com recursos limitados | Médio prazo (2-4 anos) |

| Escassez de oncologistas ortopédicos especializados | -1.2% | Ásia-Pacífico e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Opções Terapêuticas Limitadas para Tumores Metastáticos ou Refratários

A sobrevida em cinco anos cai abaixo de 30% para o osteossarcoma metastático, evidenciando a inadequação dos regimes atuais. O microambiente ósseo imunossupressor reduz a eficácia dos inibidores de checkpoint, enquanto as toxicidades limitantes de dose restringem os ganhos da quimioterapia intensificada. Transferências celulares adotivas em investigação, como células T direcionadas ao HER2, estão mostrando promessa inicial, mas permanecem confinadas a pequenas coortes. Dados do mundo real de centros terciários na Índia e no Brasil ilustram que menos de 15% dos casos refratários têm acesso a ensaios clínicos, perpetuando resultados desfavoráveis.

Alto Custo de Novos Biológicos e Terapias Celulares Limitando o Acesso

Os gastos medianos do próprio bolso para quimioterapia adjuvante padrão já excedem a renda per capita local em muitos ambientes de baixos recursos. Um estudo de coorte indiano recente registrou custos médios anuais de tratamento de USD 4.171, com 80,4% dos domicílios experimentando gastos catastróficos em saúde. Mesmo nos países da OCDE, as copagamentos dos seguros para agentes direcionados fora de indicação podem exceder USD 20.000 anualmente. Mecanismos de compartilhamento de custos, precificação escalonada e parcerias de fabricação local estão apenas gradualmente aliviando a lacuna de acessibilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Câncer Ósseo: Dominância Primária Impulsiona a Inovação

As malignidades primárias representaram 76,45% da participação do mercado de tratamento de câncer ósseo em 2025, refletindo vias clínicas consolidadas e alta incidência entre populações pediátricas e adolescentes. O osteossarcoma permanece o diagnóstico prototípico e ancora os protocolos de primeira linha MAP (metotrexato, doxorrubicina, cisplatina). A escala do segmento está atraindo atenção desproporcional de P&D, desde pequenas moléculas inibidoras de RUNX2 até conjugados anticorpo-fármaco direcionados ao GD2 que reduzem metástases pulmonares em modelos pré-clínicos. O sarcoma de Ewing está posicionado como o nicho de crescimento mais rápido, registrando uma CAGR projetada de 8,74% até 2031, à medida que as terapias gênicas adotivas entram na comercialização. Enquanto isso, o crescimento do condrossarcoma é apoiado por regimes de checkpoint PD-1/PD-L1 que demonstram respostas parciais em ensaios de fase inicial.

A inovação terapêutica está reduzindo as lacunas históricas de sobrevida. Um programa baseado no Reino Unido alcançou uma melhoria de 50% na sobrevida em osteossarcoma murino ao bloquear a transcrição de RUNX2, que agora está entrando em estudos de toxicologia humana. Ao mesmo tempo, conjugados radiofarmacos para lesões metastáticas estão avançando pelos canais regulatórios chineses e europeus, ampliando as indicações além dos tumores primários. Coletivamente, esses pipelines devem expandir o tamanho do mercado de tratamento de câncer ósseo em cada subtipo histológico.

Por Tipo de Terapia: Liderança da Quimioterapia em Meio à Disrupção Emergente

Os regimes citotóxicos convencionais representaram 32,35% do mercado de tratamento de câncer ósseo em 2025 e permanecem como terapia de primeira linha para a maioria dos sarcomas de alto grau. No entanto, os perfis de eventos adversos e a estagnação da sobrevida estão catalisando uma mudança em direção a abordagens de precisão. As terapias celulares e gênicas estão previstas para expandir a uma CAGR de 6,52% à medida que os precedentes regulatórios reduzem a barreira para aprovações adicionais. Construtos de CAR-T direcionados ao B7-H3 e ao GD2 estão em ensaios de fase II multicêntricos, enquanto plataformas de células NK alogênicas buscam combater o microambiente tumoral imunossupressor.

Inibidores de pequenas moléculas direcionados, incluindo agentes multicinase, estão ganhando tração fora de indicação após demonstrar benefícios de sobrevida livre de progressão em registros de uso compassivo. A superioridade do denosumabe frente ao ácido zoledrônico na prevenção de eventos relacionados ao esqueleto consolidou o bloqueio de RANKL como terapia adjuvante padrão. Concomitantemente, a tecnologia de implantes impressos em 3D e os insertos de vidro bioativo dopado com gálio estão redefinindo as estratégias de controle local, elevando as expectativas para a adoção de procedimentos de preservação de membros.

Por Faixa Etária: Concentração em Adolescentes Impulsiona Cuidados Especializados

Adolescentes e adultos jovens representaram 41,88% da receita do mercado de tratamento de câncer ósseo em 2025, espelhando o agrupamento epidemiológico de sarcomas primários de alto grau. Os protocolos de tratamento nessa coorte devem conciliar a biologia da placa de crescimento com a cinética tumoral agressiva, promovendo enxertos de preservação de membros, como transferências fisárias vascularizadas. Os casos pediátricos estão projetados para registrar uma CAGR de 5,62% até 2031, à medida que imagens mais precoces e vias de encaminhamento centralizadas trazem mais crianças para janelas curativas.

Os segmentos adulto e geriátrico estão se beneficiando dos avanços no manejo da doença óssea metastática originada de primários de próstata ou mama. Os regimes poupadores de bisfosfonatos e as terapias com radioligantes direcionados estão estendendo a expectativa de vida funcional, embora as comorbidades restrinjam intervenções cirúrgicas agressivas. Os programas de sobrevivência estão amadurecendo para abranger a preservação da fertilidade e o suporte psicossocial ao longo da vida.

Por Usuário Final: Dominância Hospitalar com Crescimento Acelerado dos Centros Especializados

Os hospitais gerais detiveram 38,55% da participação do mercado de tratamento de câncer ósseo em 2025, graças a fluxos de trabalho integrados de oncologia, cirurgia e radiologia. No entanto, os centros especializados em oncologia estão crescendo a uma CAGR de 7,56%, sustentados por casos complexos que exigem alta expertise cirúrgica e instalações de manufatura aditiva no local para implantes personalizados. Os centros médicos acadêmicos funcionam também como centros de ensaios clínicos, encaminhando pacientes para programas experimentais de terapia celular e estudos de validação de IA em imagens.

Os centros cirúrgicos ambulatoriais estão progressivamente realizando biópsias e reabilitação pós-operatória, mas permanecem contribuintes menores de receita. Os acompanhamentos por tele-oncologia estão sendo agrupados com avaliações presenciais da função dos membros, melhorando o acesso rural sem canibalizar os fluxos de receita de internação. A evolução do mix de prestadores deve inclinar o mercado de tratamento de câncer ósseo em direção a modelos de cuidado concentrados e de alta especialização.

Análise Geográfica

A América do Norte reteve uma participação de 45,20% no mercado de tratamento de câncer ósseo em 2025, impulsionada pelo marco de acesso antecipado dos Estados Unidos para medicamentos órfãos e pelo reembolso maduro para implantes impressos em 3D. O financiamento federal para consórcios de sarcoma pediátrico mantém alta a densidade de ensaios clínicos, e a adoção generalizada de imagens aumentadas por IA está eliminando os atrasos diagnósticos. A cobertura universal do Canadá amplia ainda mais a adoção de biológicos, compensando os custos mais elevados por paciente.

A Europa segue com vias coesas de cuidado de sarcoma que exigem encaminhamento a centros designados dentro de duas semanas. A cultura estabelecida de preservação de membros da região e a exclusividade de dez anos da Agência Europeia de Medicamentos impulsionam a inovação. No entanto, políticas de reembolso divergentes entre os estados-membros moderam a adoção uniforme de terapias celulares de alto custo. A Alemanha mantém a liderança em implantações de manufatura aditiva, enquanto a Itália está pilotando a triagem genômica nacional para sarcomas ósseos.

A Ásia-Pacífico é o bloco de crescimento mais rápido, previsto a uma CAGR de 6,79%, à medida que China, Japão e Índia expandem a capacidade de oncologia ortopédica. A Administração Nacional de Produtos Médicos da China aprovou um conjugado radionuclídeo-fármaco para metástases ósseas em 2025, posicionando empresas domésticas como líderes regionais. O foco do Japão em quimioterapia em altas doses e resgate autólogo de medula continua a gerar ganhos incrementais de sobrevida. O desafio da Índia permanece a apresentação tardia e a cobertura limitada de especialistas, mas próteses modulares fabricadas localmente e programas de tratamento em cidades de segundo nível estão melhorando a sobrevida livre de doença para 61% em centros selecionados.

A América Latina e a África ficam para trás devido ao reembolso fragmentado e à escassez de clínicos. No entanto, ONGs multinacionais estão aumentando as bolsas de treinamento e financiando iniciativas de preservação de membros que devem criar centros regionais de excelência na próxima década.

Cenário Competitivo

O mercado de tratamento de câncer ósseo é moderadamente concentrado. Os principais players farmacêuticos e de tecnologia médica estão consolidando pipelines de biológicos por meio de aquisições, enquanto startups apoiadas por capital de risco capturam indicações órfãs com modelos ágeis de P&D. O denosumabe da Amgen mantém liderança consolidada na profilaxia de eventos esqueléticos, mas empresas menores como Adaptimmune e Deciphera ganharam destaque com recentes aprovações da FDA para terapias gênicas e direcionadas a cinases.

A integração tecnológica está se tornando um diferencial: fabricantes de implantes ortopédicos estão fazendo parcerias com fornecedores de software de IA para criar sistemas fechados de planejamento até impressão que reduzem os prazos de entrega em 40%. Acordos de licenciamento cruzado entre empresas de IA em imagens e redes hospitalares estão expandindo os pools de dados, facilitando a validação de algoritmos e acelerando o tempo de chegada ao mercado. Spin-offs acadêmicos, notadamente de universidades do Reino Unido e dos Estados Unidos, estão comercializando inibidores de RUNX2 e scaffolds de vidro bioativo, prometendo eficácia altamente diferenciada.

As pressões de preços estão levando a estratégias de precificação escalonada e joint ventures de fabricação local para garantir penetração em mercados emergentes. Enquanto isso, players globais estão experimentando reembolso baseado em resultados para terapias celulares de alto custo, com o objetivo de reduzir a resistência dos pagadores e solidificar o posicionamento nos formulários.

Líderes do Setor de Tratamento de Câncer Ósseo

Bayer AG

Pfizer Inc.

Amgen Inc.

Novartis AG

Johnson & Johnson (Janssen)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O SKB107, um conjugado radionuclídeo-fármaco desenvolvido pela Sichuan Kelun-Biotech, recebeu aprovação da NMPA da China para o tratamento de metástases ósseas em tumores sólidos, oferecendo terapia direcionada com danos minimizados aos tecidos normais para os 70-80% dos pacientes com câncer avançado que desenvolvem metástases ósseas.

- Março de 2025: A OS Therapies anunciou que a imunoterapia OST-HER2 será apresentada no documentário da PBS

Shelter Me: The Cancer Pioneers,

destacando a similaridade genética de 96% entre o osteossarcoma humano e canino e avançando a pesquisa em oncologia comparativa para esta rara doença pediátrica. - Março de 2025: Pesquisadores da Universidade de Sheffield anunciaram o desenvolvimento inovador do medicamento CADD522 para câncer ósseo infantil, demonstrando melhorias de 50% na taxa de sobrevida em ensaios pré-clínicos ao bloquear o gene RUNX2 que impulsiona a disseminação do câncer, com avaliações de toxicologia em andamento antes dos ensaios clínicos em humanos.

- Fevereiro de 2025: A FDA aprovou o vimseltinib (Romvimza) para pacientes adultos com tumor de células gigantes tenossinovial sintomático, demonstrando uma taxa de resposta global de 40% em comparação com 0% para o placebo no ensaio MOTION, representando um avanço significativo para esta rara condição óssea e articular.

Escopo do Relatório Global do Mercado de Tratamento de Câncer Ósseo

De acordo com o escopo, o câncer ósseo refere-se a um tumor maligno que surge de células dos ossos do corpo. Também é conhecido como câncer ósseo primário, pois se origina nos ossos. O câncer ósseo secundário refere-se a um tumor que se espalhou para a área óssea, mas se originou em outro local. Neste relatório, é apresentada uma análise detalhada do mercado de tratamento de câncer ósseo, com atenção específica ao câncer ósseo primário. O mercado de tratamento de câncer ósseo é segmentado por tipo de câncer ósseo (câncer ósseo primário [osteossarcoma, condrossarcoma, tumor de Ewing e outros tipos de câncer ósseo] e câncer ósseo secundário [câncer ósseo metastático]), tipo de tratamento (quimioterapia, terapia direcionada, radioterapia, cirurgia e outros tratamentos) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globais. O relatório oferece o tamanho do mercado e previsões em valor (USD milhões) para os segmentos acima.

| Câncer Ósseo Primário | Osteossarcoma |

| Condrossarcoma | |

| Sarcoma de Ewing | |

| Outros Tipos Primários | |

| Câncer Ósseo Secundário (Metastático) |

| Quimioterapia | Antraciclinas |

| Agentes Alquilantes | |

| Antimetabólitos e Outros | |

| Terapia Direcionada | Inibidores de RANKL |

| Inibidores de Tirosina Quinase | |

| mTOR/MEK e Alvos Emergentes | |

| Imunoterapia | |

| Inibidores de Checkpoint Imunológico | |

| Terapias Celulares e Gênicas | |

| Radioterapia | |

| Cirurgia e Procedimentos de Preservação de Membros | |

| Outros |

| Pediátrico |

| Adolescente e Adulto Jovem |

| Adulto |

| Geriátrico |

| Hospitais |

| Centros Especializados em Oncologia e Institutos Ortopédicos |

| Institutos Acadêmicos e de Pesquisa |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Câncer Ósseo | Câncer Ósseo Primário | Osteossarcoma |

| Condrossarcoma | ||

| Sarcoma de Ewing | ||

| Outros Tipos Primários | ||

| Câncer Ósseo Secundário (Metastático) | ||

| Por Tipo de Terapia | Quimioterapia | Antraciclinas |

| Agentes Alquilantes | ||

| Antimetabólitos e Outros | ||

| Terapia Direcionada | Inibidores de RANKL | |

| Inibidores de Tirosina Quinase | ||

| mTOR/MEK e Alvos Emergentes | ||

| Imunoterapia | ||

| Inibidores de Checkpoint Imunológico | ||

| Terapias Celulares e Gênicas | ||

| Radioterapia | ||

| Cirurgia e Procedimentos de Preservação de Membros | ||

| Outros | ||

| Por Faixa Etária | Pediátrico | |

| Adolescente e Adulto Jovem | ||

| Adulto | ||

| Geriátrico | ||

| Por Usuário Final | Hospitais | |

| Centros Especializados em Oncologia e Institutos Ortopédicos | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de câncer ósseo?

O tamanho do mercado de tratamento de câncer ósseo atingiu USD 1,34 bilhão em 2026 e está projetado para chegar a USD 1,71 bilhão até 2031.

Qual segmento de tipo de terapia está crescendo mais rapidamente?

As terapias celulares e gênicas são o segmento de crescimento mais rápido, expandindo a uma CAGR de 6,52% à medida que as aprovações regulatórias para modalidades direcionadas e editadas geneticamente se aceleram.

Por que a Ásia-Pacífico é considerada a região de alto crescimento?

A Ásia-Pacífico se beneficia da expansão do acesso à saúde, do aumento da conscientização sobre sarcoma e das aprovações locais de conjugados radionuclídeo-fármaco, impulsionando uma CAGR regional de 6,79%.

Como os implantes impressos em 3D estão influenciando os resultados do tratamento?

Os implantes impressos em 3D específicos para pacientes melhoram as taxas de preservação de membros para acima de 90%, reduzem os tempos cirúrgicos e proporcionam pontuações funcionais mais elevadas no pós-operatório.

O que limita o acesso mais amplo a terapias avançadas?

Os altos custos e as estruturas de reembolso inadequadas, especialmente em países de baixa e média renda, restringem a adoção de novos biológicos e terapias celulares, apesar da forte eficácia clínica.

Qual faixa etária representa a maior participação de demanda?

Adolescentes e adultos jovens representaram 41,88% da receita do mercado em 2025, refletindo a concentração epidemiológica de sarcomas ósseos primários nessa coorte.

Página atualizada pela última vez em: