Tamanho e Participação do Mercado de Tratamento de Solo

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 28.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 38.42 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.11% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Solo por Mordor Intelligence

O tamanho do Mercado de Tratamento de Solo é estimado em 28,56 bilhões de USD em 2025, e deverá atingir 38,42 bilhões de USD até 2030, crescendo a uma CAGR de 6,11% durante o período de previsão (2025-2030).

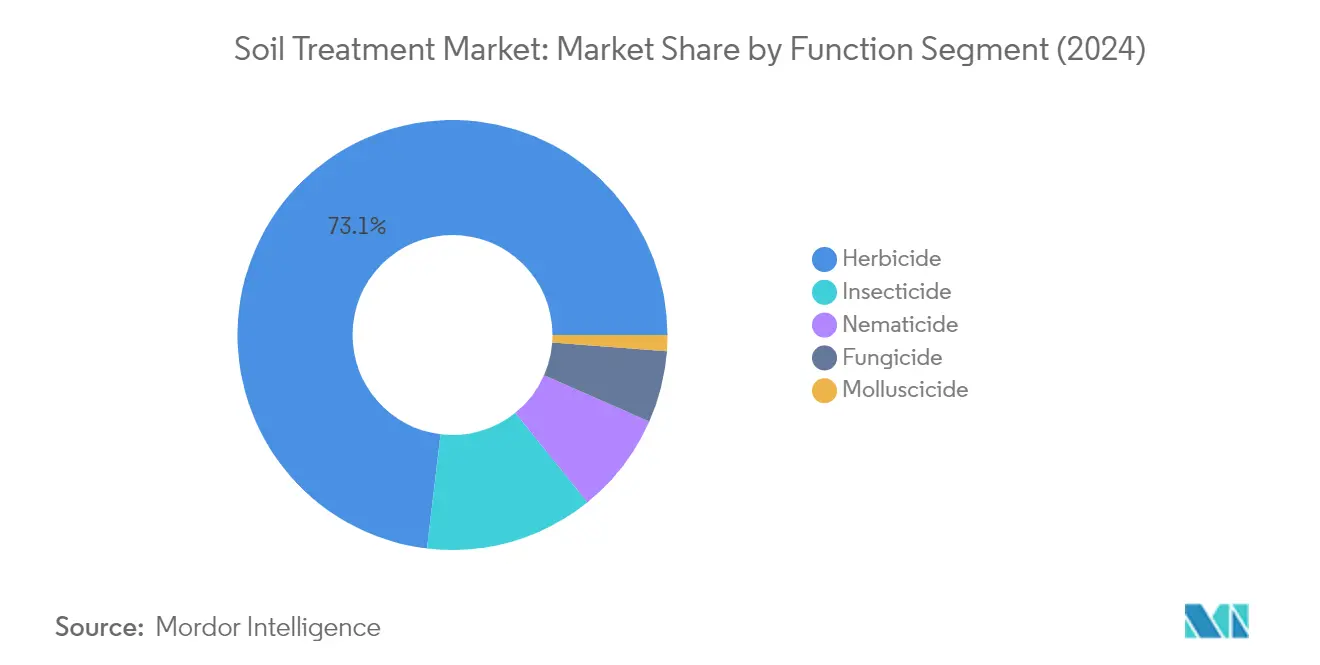

O setor de tratamento de solo está passando por uma transformação significativa impulsionada pela adoção de práticas agrícolas modernas e tecnologias de agricultura de precisão. Os agricultores estão cada vez mais adotando métodos de cultivo sem revolvimento e de cultivo mínimo, que exigem abordagens de tratamento de solo mais sofisticadas. Essas práticas levaram ao desenvolvimento de tecnologias de aplicação de precisão que permitem aos agricultores direcionar áreas específicas com alta pressão de ervas daninhas, otimizando o uso de pesticidas e reduzindo os custos gerais. A integração de sistemas guiados por GPS e tecnologias de mapeamento de solo possibilitou uma aplicação mais precisa e eficiente de produtos de tratamento de solo, particularmente em operações agrícolas de grande escala, onde os herbicidas respondem por 72,8% dos métodos de tratamento de solo.

O setor enfrenta desafios crescentes decorrentes de pragas e patógenos de solo que representam ameaças significativas à segurança alimentar global. Estudos recentes indicam que aproximadamente 95% das pragas agrícolas passam pelo menos parte de seu ciclo de vida no solo, tornando o tratamento de solo eficaz crucial para a proteção das culturas. A gravidade dessas ameaças é exemplificada por casos documentados nos quais patógenos vegetais de solo causaram perdas de produtividade entre 50-75% em culturas importantes como trigo, algodão, milho, hortaliças e frutas. Isso estimulou a inovação em formulações e métodos de aplicação de tratamento de solo para combater esses desafios de forma mais eficaz.

A sustentabilidade ambiental emergiu como uma área de foco central nas práticas de tratamento de solo, com ênfase crescente na redução da pegada química sem comprometer a eficácia. O setor está assistindo a uma mudança em direção a métodos de aplicação mais direcionados, incluindo técnicas de drench de solo, aplicação em área total e aplicação em sulco, que ajudam a minimizar o impacto ambiental enquanto maximizam a eficácia do tratamento. Esses métodos têm se mostrado particularmente eficazes no controle de infestações de larvas de besouro do solo, que demonstraram reduzir o sistema radicular em aproximadamente 25% na soja e até 64% nas plantações de milho quando não tratadas.

O mercado está presenciando rápidos avanços tecnológicos em formulações e métodos de aplicação de tratamento de solo. Os fabricantes estão desenvolvendo novos ingredientes ativos e sistemas de distribuição aprimorados que oferecem melhor eficácia e proteção mais duradoura. A integração de sistemas de monitoramento da saúde do solo com as aplicações de tratamento está ganhando força, permitindo que os agricultores tomem decisões mais bem fundamentadas sobre o momento e a dosagem do tratamento. Essa evolução tecnológica é particularmente evidente no manejo de populações de ervas daninhas, onde estudos demonstraram que infestações de ervas daninhas não tratadas podem causar reduções médias de produtividade de até 37% em culturas importantes como a soja, destacando a importância crítica de estratégias eficazes de tratamento de solo.

Tendências e Perspectivas do Mercado Global de Tratamento de Solo

O aumento da infestação de pragas, doenças e ervas daninhas no solo tende a elevar globalmente o consumo de pesticidas para tratamento de solo por hectare

- O consumo médio global de produtos químicos de proteção de culturas por meio do modo de aplicação no solo foi registrado em 2.345,0 g por hectare de terra agrícola em 2022, o que representa um aumento de 13,6% em comparação com 2017, quando era de 2.065,0 g por hectare.

- A tendência crescente de adoção de práticas agrícolas modernas, incluindo o cultivo sem revolvimento e o cultivo mínimo, está aumentando a população de pragas no solo, tornando necessária a aplicação de pesticidas no solo para controlar pragas, ervas daninhas e doenças de solo.

- Os herbicidas, especificamente os pré-emergentes, são geralmente aplicados no solo, pois têm como alvo específico as sementes de ervas daninhas, impedindo sua germinação mesmo antes do plantio da cultura. Essa abordagem ganhou popularidade por sua capacidade de gerenciar proativamente as populações de ervas daninhas, garantindo melhor estabelecimento das culturas e controle geral de ervas daninhas.

- A infestação de larvas de besouro do solo reduziu o sistema radicular em aproximadamente 25% na soja e 64% no milho. Observou-se que Phyllophaga capillata e Aegopsis bolboceridus danificaram todas as variáveis avaliadas, reduzindo a produtividade geral da soja em 58,62% e a produtividade do milho em 59,76% em países sul-americanos como o Brasil. Todas essas pragas do solo podem ser controladas efetivamente pela aplicação de inseticidas no solo.

- Da mesma forma, nematoides como Meloidogyne incognita e Pratylenchus brachyurus causam perdas significativas em culturas de frutas e hortaliças. Por exemplo, as cenouras são suscetíveis a perdas consideráveis, com média de até 20,0%. Como esses nematoides parasitas são organismos que vivem no solo, é importante tratar o solo com nematicidas para eliminar esses organismos.

O uso de pesticidas para tratamento de solo está aumentando com a necessidade de controlar doenças de solo

- Em meio ao cenário dinâmico do mercado de pesticidas, os pesticidas para tratamento de solo se destacam como componentes cruciais. Esses produtos químicos especializados desempenham um papel fundamental no fomento ao crescimento saudável das culturas, no controle eficaz de pragas e doenças e em práticas agrícolas sustentáveis.

- A cipermetrina é um inseticida piretroide que pode ser utilizado como pesticida para tratamento de solo. Quando aplicada ao solo, oferece controle eficaz contra diversas pragas do solo, incluindo cupins e larvas de raiz. O modo de ação da cipermetrina envolve a ação sobre o sistema nervoso das pragas por contato, levando à paralisia e eventual morte. Em 2022, seu preço era de USD 21,0 mil por tonelada métrica.

- A atrazina é um herbicida comumente utilizado como tratamento de solo para controlar diversas ervas daninhas de folha larga e gramíneas em campos agrícolas e áreas não cultivadas. É particularmente eficaz no manejo de populações de ervas daninhas que competem com as culturas por nutrientes, água e luz solar. Em 2022, seu preço era de USD 13,8 mil por tonelada métrica.

- O malationa é um inseticida organofosforado utilizado como tratamento de solo para controlar diversas pragas de insetos em campos agrícolas e áreas não cultivadas. É eficaz no manejo de insetos voadores e rasteiros que podem causar danos às culturas e outras plantas. O malationa tinha preço de USD 12,5 mil por tonelada métrica.

- O mancozebe é um fungicida e tratamento de solo utilizado para controlar diversas doenças fúngicas, como tombamento, requeima e míldio. Pertence à classe dos ditiocarbamatos e é conhecido por sua atividade de amplo espectro contra uma vasta gama de patógenos vegetais. Em 2022, seu preço era de USD 7,8 mil por tonelada métrica.

Análise de Segmento: Função

Segmento de Herbicida no Mercado de Tratamento de Solo

O segmento de herbicidas domina o mercado global de tratamento de solo, com uma participação de mercado de aproximadamente 73% em 2024 e um valor de mercado de quase USD 20 bilhões. Essa posição de mercado significativa é atribuída à crescente adoção de práticas agrícolas modernas, incluindo o cultivo sem revolvimento e o cultivo mínimo, onde os herbicidas podem ser aplicados com precisão por meio de métodos de tratamento de solo. O domínio do segmento é particularmente evidente no direcionamento a áreas específicas com alta pressão de ervas daninhas, otimizando assim o uso de herbicidas e reduzindo custos. Os herbicidas têm como alvo específico as sementes de ervas daninhas, impedindo sua germinação mesmo antes do plantio da cultura, o que ganhou popularidade por sua abordagem proativa ao manejo das populações de ervas daninhas. Esse método garante melhor estabelecimento das culturas e controle geral de ervas daninhas, tornando-o a escolha preferida dos agricultores em todo o mundo. O crescimento do segmento é ainda sustentado por sua eficácia tanto em aplicações de controle de ervas daninhas pré-emergentes quanto pós-emergentes.

Trajetória de Crescimento do Segmento de Herbicidas

O segmento de herbicidas está projetado para manter sua liderança de mercado com crescimento robusto, devendo avançar a uma taxa de aproximadamente 5% durante o período de previsão de 2024 a 2029. Esse crescimento é impulsionado por vários fatores, incluindo a crescente adoção de técnicas de agricultura de precisão e a necessidade crescente de soluções eficazes de manejo de ervas daninhas. A expansão do segmento é sustentada por avanços tecnológicos nas formulações de herbicidas que aumentam sua eficácia quando aplicados por métodos de tratamento de solo. Além disso, a crescente conscientização dos agricultores sobre os benefícios do controle de ervas daninhas pré-emergente e a relação custo-efetividade dos herbicidas aplicados ao solo contribui para o crescimento acelerado deste segmento. O desenvolvimento de novos compostos herbicidas especificamente projetados para aplicação no solo, combinado com tecnologias de aplicação aprimoradas, deverá impulsionar ainda mais a trajetória de crescimento do segmento.

Segmentos Restantes na Segmentação por Função

O mercado de tratamento de solo abrange vários outros segmentos importantes, incluindo inseticidas, nematicidas, fungicidas e moluscicidas, cada um atendendo a necessidades específicas de controle de pragas. Os inseticidas desempenham um papel crucial no controle de pragas do solo que afetam os sistemas radiculares e as fases iniciais de crescimento das plantas. Os nematicidas são essenciais para o manejo de populações de vermes microscópicos que podem impactar severamente as produtividades das culturas. Os fungicidas são vitais para prevenir e tratar diversas doenças de solo que afetam a saúde das plantas a partir do nível radicular. Os moluscicidas, embora representem um segmento menor, são importantes para o controle de lesmas e caracóis que podem danificar plantas em fase de emergência. Cada um desses segmentos contribui para a abordagem abrangente de manejo de pragas exigida na agricultura moderna, oferecendo aos agricultores um conjunto completo de soluções de controle de pragas no solo.

Análise de Segmento: Tipo de Cultura

Segmento de Grãos e Cereais no Mercado de Tratamento de Solo

O segmento de grãos e cereais domina o mercado global de tratamento de solo, com uma participação de mercado de aproximadamente 45% em 2024 e um valor de mercado de USD 12,4 bilhões. O destaque deste segmento é principalmente atribuído à extensa área de cultivo de culturas importantes como milho, trigo, arroz, aveia e cevada, que coletivamente cobrem cerca de 49% da área total de cultivo. Essas culturas enfrentam desafios significativos durante suas fases iniciais de crescimento em razão de doenças, pragas e ervas daninhas do solo, o que torna necessárias soluções abrangentes de tratamento de solo. O segmento está projetado para manter sua liderança de mercado enquanto cresce a uma CAGR de aproximadamente 5% ao longo de 2024-2029, impulsionado pelo aumento das perdas de produtividade das culturas e pelo crescente foco no aprimoramento da proteção e produtividade das culturas. Os tratamentos de solo oferecem uma abordagem duradoura e preventiva para o controle de pragas, com foco em pragas do solo como nematoides e insetos e doenças do solo, enquanto os herbicidas suprimem o crescimento de ervas daninhas, evitando a competição por recursos com as culturas desejadas.

Segmentos Restantes no Tipo de Cultura

O mercado de remediação de solo abrange vários outros segmentos significativos, incluindo leguminosas e oleaginosas, frutas e hortaliças, culturas comerciais e aplicações em gramados e ornamentais. O segmento de leguminosas e oleaginosas representa a segunda maior participação, impulsionado pelo cultivo de culturas como soja, girassol, amendoim, gergelim e canola. O segmento de frutas e hortaliças concentra-se na proteção de culturas de alto valor contra doenças e pragas do solo, enquanto o segmento de culturas comerciais atende a culturas importantes como café, borracha, chá, castanha de caju e algodão. O segmento de gramados e ornamentais, embora menor, desempenha um papel crucial na manutenção da saúde e aparência de campos de golfe, campos esportivos e plantações ornamentais. Cada um desses segmentos contribui de forma única para a diversidade do mercado, atendendo a necessidades específicas de proteção de culturas e requisitos de saúde do solo em diferentes aplicações agrícolas.

Análise de Segmento Geográfico do Mercado de Tratamento de Solo

Mercado de Tratamento de Solo na África

O mercado africano de tratamento de solo demonstra potencial significativo em diversos setores agrícolas. A África do Sul lidera o mercado regional de solo com práticas agrícolas avançadas e adoção crescente de soluções de tratamento de solo. A região enfrenta desafios únicos no manejo de pragas, com insetos causando perdas substanciais na produtividade das culturas. Os países africanos estão cada vez mais reconhecendo a importância dos métodos de tratamento de solo, particularmente no controle de doenças do solo e no manejo de pragas persistentes que afetam a produtividade agrícola.

Mercado de Tratamento de Solo na Ásia-Pacífico

A região Ásia-Pacífico representa um mercado dinâmico de tratamento de solo para soluções de tratamento de solo, caracterizado por diversos cenários agrícolas e variadas necessidades de manejo de pragas. Países como Austrália, Japão, China e Índia demonstram forte presença no mercado, com diferentes abordagens ao tratamento de solo com base em seus requisitos agrícolas específicos e condições ambientais. O setor agrícola da região enfrenta desafios decorrentes de diversas doenças, pragas e ervas daninhas do solo, impulsionando a demanda por soluções eficazes de tratamento de solo.

Mercado de Tratamento de Solo na Austrália

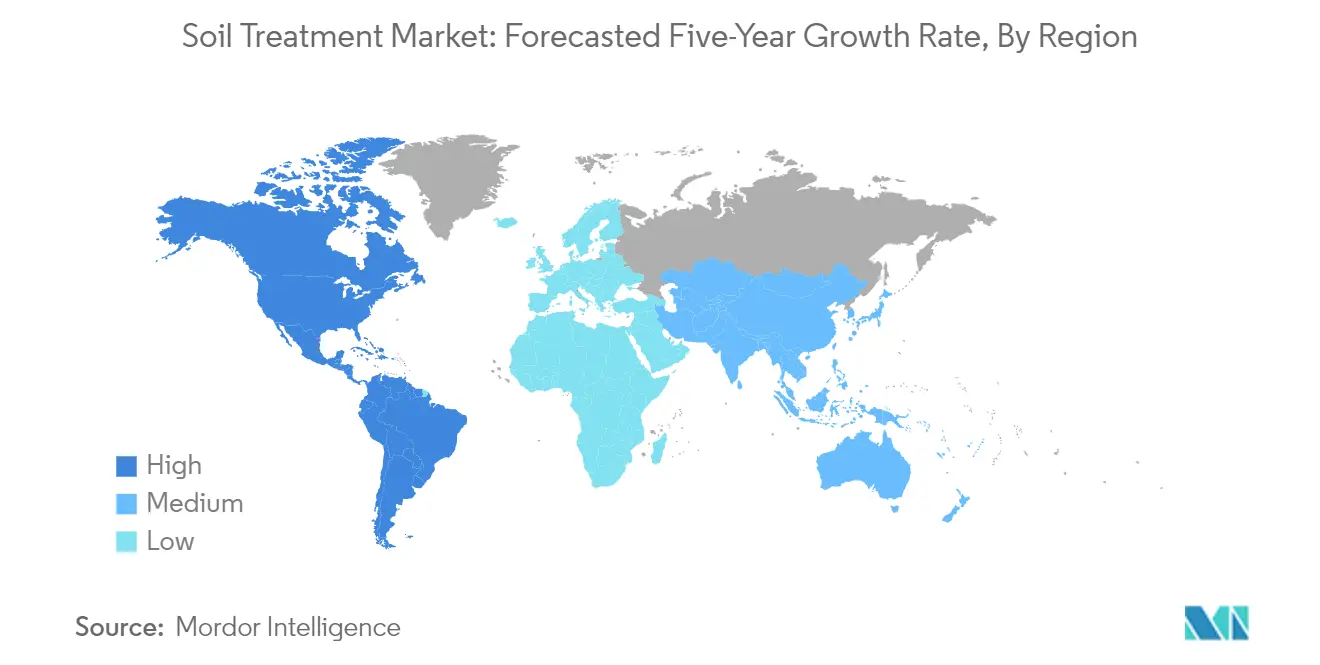

A Austrália lidera o mercado de tratamento de solo da Ásia-Pacífico com aproximadamente 25% de participação de mercado em 2024. As práticas agrícolas avançadas do país e as estratégias abrangentes de manejo de pragas contribuem para seu domínio no mercado. Os agricultores australianos concentram-se especialmente nas aplicações de herbicidas por meio de métodos de tratamento de solo, gerenciando efetivamente diversas espécies de ervas daninhas que representam ameaças significativas à produtividade das culturas.

Mercado de Tratamento de Solo na Tailândia

A Tailândia emerge como o mercado de crescimento mais rápido na região Ásia-Pacífico, com uma taxa de crescimento esperada de aproximadamente 8% de 2024 a 2029. O setor agrícola do país demonstra adoção crescente de métodos de tratamento de solo, particularmente no cultivo de arroz, onde pragas e doenças do solo representam desafios significativos. Os agricultores tailandeses estão cada vez mais reconhecendo a importância do controle de pragas do solo e as vantagens de utilizar o tratamento de solo para proteger suas culturas.

Mercado de Tratamento de Solo na Europa

O mercado europeu de tratamento de solo apresenta uma abordagem sofisticada ao manejo de pragas agrícolas, sustentado por regulamentações rigorosas e práticas agrícolas avançadas. O mercado da região é caracterizado por uma forte presença em países como França, Alemanha, Rússia e Reino Unido, cada um contribuindo significativamente para a dinâmica geral do mercado. A missão da União Europeia "Um Pacto de Solo para a Europa" demonstra o compromisso da região com práticas sustentáveis de tratamento de solo.

Mercado de Tratamento de Solo na França

A França mantém sua posição como o maior mercado da Europa, detendo aproximadamente 28% de participação de mercado em 2024. O setor agrícola avançado do país e a abordagem abrangente ao manejo de pragas contribuem para sua liderança no mercado. Os agricultores franceses demonstram ênfase particular nas aplicações de herbicidas pré-emergentes e nas estratégias de manejo integrado de pragas, que são parte integrante do mercado de tratamento de solo.

Trajetória de Crescimento do Mercado de Tratamento de Solo na França

A França também lidera a região europeia em termos de crescimento, com uma taxa de crescimento antecipada de aproximadamente 6% de 2024 a 2029. O setor agrícola do país demonstra adoção crescente de soluções inovadoras de tratamento de solo, particularmente no manejo de vinhedos e na proteção de culturas de cereais. Os agricultores franceses estão cada vez mais adotando práticas sustentáveis de tratamento de solo, mantendo ao mesmo tempo uma alta produtividade agrícola.

Mercado de Tratamento de Solo na América do Norte

A América do Norte representa um mercado maduro de tratamento de solo para soluções de tratamento de solo, com extensas operações agrícolas nos Estados Unidos, Canadá e México. A região demonstra práticas agrícolas avançadas e estratégias sofisticadas de manejo de pragas. Os Estados Unidos emergem como o maior e o de crescimento mais rápido no mercado regional, impulsionado por extensas operações agrícolas e pela crescente adoção de soluções inovadoras de tratamento de solo.

Mercado de Tratamento de Solo na América do Sul

O mercado sul-americano de tratamento de solo apresenta potencial significativo, com países como Argentina, Brasil e Chile demonstrando setores agrícolas sólidos. O diversificado cenário agrícola da região e o foco crescente na proteção das culturas impulsionam o crescimento do mercado. A Argentina emerge como o maior e o de crescimento mais rápido no mercado regional, sustentado pelo extenso cultivo de soja e por práticas agrícolas avançadas. A integração de tecnologias de monitoramento de solo também está aumentando a eficácia das estratégias de tratamento de solo em todo o continente.

Cenário Competitivo

Principais Empresas no Mercado de Tratamento de Solo

O mercado global de tratamento de solo conta com vários players proeminentes, incluindo Syngenta Group, Bayer AG, BASF SE, FMC Corporation e ADAMA Agricultural Solutions Ltd, liderando o cenário competitivo. Essas empresas estão ativamente investindo em pesquisa e desenvolvimento para criar soluções inovadoras de tratamento de solo, com foco especial em produtos ambientalmente sustentáveis e tecnologias de aplicação de precisão. A expansão estratégica por meio de investimentos em instalações de fabricação tem sido uma tendência central, com empresas estabelecendo novos sítios de produção para fortalecer sua presença regional e capacidades de cadeia de suprimentos. A diversificação do portfólio de produtos por meio de desenvolvimento orgânico e aquisições estratégicas permitiu às empresas oferecer soluções abrangentes de tratamento de solo em diferentes segmentos de culturas. O setor tem testemunhado colaborações significativas entre os principais players e empresas de tecnologia agrícola para desenvolver soluções digitais integradas para aplicações otimizadas de tratamento de solo.

Mercado Consolidado com Fortes Players Regionais

O mercado de tratamento de solo exibe uma estrutura moderadamente fragmentada, caracterizada pela presença tanto de conglomerados agrícolas globais quanto de players regionais especializados. As principais empresas multinacionais alavancam suas extensas redes de distribuição, reconhecimento de marca consolidado e capacidades de pesquisa expressivas para manter suas posições no mercado. Esses líderes do setor construíram relacionamentos sólidos com os agricultores por meio de serviços de suporte abrangentes, incluindo análise de solo, orientação para aplicação e monitoramento pós-tratamento. O mercado tem testemunhado consolidação considerável por meio de aquisições estratégicas, particularmente em mercados agrícolas emergentes, à medida que as empresas buscam ampliar sua presença geográfica e adquirir expertise local.

A dinâmica competitiva varia significativamente entre as regiões, com players locais mantendo posições fortes em mercados específicos por meio de seu profundo entendimento das práticas agrícolas regionais e dos relacionamentos estabelecidos com os agricultores. As barreiras de entrada no mercado são relativamente elevadas devido aos extensos requisitos regulatórios, à necessidade de investimentos significativos em pesquisa e desenvolvimento e à importância das redes de distribuição estabelecidas. O setor tem visto uma colaboração crescente entre players estabelecidos e startups de tecnologia agrícola, particularmente no desenvolvimento de soluções digitais para agricultura de precisão e aplicações sustentáveis de tratamento de solo.

Inovação e Sustentabilidade Impulsionam o Sucesso Futuro

O sucesso no mercado de tratamento de solo depende cada vez mais da capacidade das empresas de desenvolver soluções sustentáveis e ambientalmente amigáveis, mantendo a eficácia. Os líderes de mercado estão investindo fortemente no desenvolvimento de novos ingredientes ativos e formulações que oferecem desempenho aprimorado com menor impacto ambiental. A integração digital tornou-se crucial, com empresas desenvolvendo soluções inteligentes de tratamento de solo que possibilitam aplicação e monitoramento precisos. A capacidade de fornecer soluções abrangentes que abordem múltiplos desafios relacionados ao solo, em conformidade com os requisitos regulatórios em evolução, tornou-se um diferencial fundamental para os players do mercado.

Para novos entrantes e players menores, o sucesso reside na identificação e no atendimento de nichos de mercado específicos ou oportunidades regionais onde os players maiores possam ter presença limitada. As empresas estão focando no desenvolvimento de soluções especializadas para tipos específicos de culturas ou condições de solo, criando oportunidades de diferenciação. Construir relacionamentos sólidos com as comunidades agrícolas locais e oferecer suporte técnico especializado tem se mostrado eficaz para ganhar participação de mercado. O foco crescente na agricultura sustentável e nas práticas de agricultura orgânica apresenta oportunidades para as empresas desenvolverem soluções inovadoras de tratamento de solo de base biológica. O sucesso também depende da capacidade de navegar em ambientes regulatórios complexos, mantendo operações com boa relação custo-efetividade e estabelecendo redes de distribuição confiáveis.

Líderes do Setor de Tratamento de Solo

ADAMA Agricultural Solutions Ltd

BASF SE

Bayer AG

FMC Corporation

Syngenta Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2023: Bayer formou uma nova parceria com a Oerth Bio para aprimorar a tecnologia de proteção de culturas e criar soluções de proteção de culturas mais ecologicamente corretas.

- Junho de 2022: A AgriNova New Zealand Ltd foi adquirida pela ADAMA Ltd. Com essa aquisição, a ADAMA expandiu sua linha de produtos no mercado da Nova Zelândia.

- Outubro de 2021: Ao investir em um novo centro de química, a ADAMA aprimorou suas capacidades de P&D com o objetivo de expandir e acelerar sua própria pesquisa e desenvolvimento no campo da proteção de plantas.

Escopo do Relatório Global do Mercado de Tratamento de Solo

Fungicida, Herbicida, Inseticida, Moluscicida, Nematicida são cobertos como segmentos por Função. Culturas Comerciais, Frutas e Hortaliças, Grãos e Cereais, Leguminosas e Oleaginosas, Gramados e Ornamentais são cobertos como segmentos por Tipo de Cultura. África, Ásia-Pacífico, Europa, América do Norte, América do Sul são cobertos como segmentos por Região.| Fungicidas |

| Herbicidas |

| Inseticidas |

| Moluscicidas |

| Nematicidas |

| Culturas Comerciais |

| Frutas e Hortaliças |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Gramados e Ornamentais |

| África | Por País | África do Sul |

| Restante da África | ||

| Ásia-Pacífico | Por País | Austrália |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Mianmar | ||

| Paquistão | ||

| Filipinas | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Europa | Por País | França |

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Espanha | ||

| Ucrânia | ||

| Reino Unido | ||

| Restante da Europa | ||

| América do Norte | Por País | Canadá |

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Por País | Argentina |

| Brasil | ||

| Chile | ||

| Restante da América do Sul |

| Função | Fungicidas | ||

| Herbicidas | |||

| Inseticidas | |||

| Moluscicidas | |||

| Nematicidas | |||

| Tipo de Cultura | Culturas Comerciais | ||

| Frutas e Hortaliças | |||

| Grãos e Cereais | |||

| Leguminosas e Oleaginosas | |||

| Gramados e Ornamentais | |||

| Região | África | Por País | África do Sul |

| Restante da África | |||

| Ásia-Pacífico | Por País | Austrália | |

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Mianmar | |||

| Paquistão | |||

| Filipinas | |||

| Tailândia | |||

| Vietnã | |||

| Restante da Ásia-Pacífico | |||

| Europa | Por País | França | |

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Rússia | |||

| Espanha | |||

| Ucrânia | |||

| Reino Unido | |||

| Restante da Europa | |||

| América do Norte | Por País | Canadá | |

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

| América do Sul | Por País | Argentina | |

| Brasil | |||

| Chile | |||

| Restante da América do Sul | |||

Definição de mercado

- Função - Os Produtos Químicos de Proteção de Culturas são aplicados para controlar ou prevenir pragas, incluindo insetos, fungos, ervas daninhas, nematoides e moluscos, que danificam as culturas e para proteger a produtividade das culturas.

- Modo de Aplicação - O Tratamento de Solo é um método de aplicação de produtos químicos de proteção de culturas diretamente no solo para prevenir ou controlar pragas.

- Tipo de Cultura - Isso representa o consumo de produtos químicos de proteção de culturas por Cereais, Leguminosas, Oleaginosas, Frutas, Hortaliças, Gramados e Ornamentais.

| Palavra-chave | Definição |

|---|---|

| IWM | O manejo integrado de ervas daninhas (IWM) é uma abordagem que incorpora múltiplas técnicas de controle de ervas daninhas ao longo da temporada de cultivo para oferecer aos produtores a melhor oportunidade de controlar ervas daninhas problemáticas. |

| Hospedeiro | Hospedeiros são as plantas que formam relacionamentos com microrganismos benéficos e os ajudam a colonizar. |

| Patógeno | Um organismo causador de doenças. |

| Herbigação | A herbigação é um método eficaz de aplicação de herbicidas por meio de sistemas de irrigação. |

| Limites máximos de resíduos (LMR) | O Limite Máximo de Resíduos (LMR) é o limite máximo permitido de resíduos de pesticidas em alimentos ou rações obtidos de plantas e animais. |

| IoT | A Internet das Coisas (IoT) é uma rede de dispositivos interconectados que se conectam e trocam dados com outros dispositivos IoT e com a nuvem. |

| Variedades tolerantes a herbicidas (VTH) | Variedades tolerantes a herbicidas são espécies vegetais que foram geneticamente modificadas para ser resistentes aos herbicidas usados nas culturas. |

| Quimigação | A quimigação é um método de aplicação de pesticidas nas culturas por meio de um sistema de irrigação. |

| Proteção de Culturas | A proteção de culturas é um método de proteger a produtividade das culturas contra diferentes pragas, incluindo insetos, ervas daninhas, doenças de plantas e outros que causam danos às culturas agrícolas. |

| Tratamento de Sementes | O tratamento de sementes ajuda a desinfetar sementes ou mudas de pragas transmitidas pelas sementes ou presentes no solo. Produtos químicos de proteção de culturas, como fungicidas, inseticidas ou nematicidas, são comumente usados para o tratamento de sementes. |

| Fumigação | A fumigação é a aplicação de produtos químicos de proteção de culturas na forma gasosa para controlar pragas. |

| Isca | Uma isca é um alimento ou outro material usado para atrair uma praga e eliminá-la por diversos métodos, incluindo envenenamento. |

| Fungicida de Contato | Os pesticidas de contato evitam a contaminação das culturas e combatem patógenos fúngicos. Atuam sobre as pragas (fungos) somente quando entram em contato com elas. |

| Fungicida Sistêmico | Um fungicida sistêmico é um composto absorvido por uma planta e, em seguida, translocado dentro da planta, protegendo-a assim do ataque por patógenos. |

| Administração Massal de Medicamentos (AMM) | A administração massal de medicamentos é a estratégia para controlar ou eliminar muitas doenças tropicais negligenciadas. |

| Moluscos | Os moluscos são pragas que se alimentam das culturas, causando danos às culturas e perda de produtividade. Os moluscos incluem polvos, lulas, caracóis e lesmas. |

| Herbicida Pré-emergente | Os herbicidas pré-emergentes são uma forma de controle químico de ervas daninhas que impede o estabelecimento de plântulas de ervas daninhas germinadas. |

| Herbicida Pós-emergente | Os herbicidas pós-emergentes são aplicados no campo agrícola para controlar as ervas daninhas após a emergência (germinação) das sementes ou plântulas. |

| Ingredientes Ativos | Os ingredientes ativos são os produtos químicos nos produtos pesticidas que matam, controlam ou repelem pragas. |

| Departamento de Agricultura dos Estados Unidos (USDA) | O Departamento de Agricultura fornece liderança em alimentos, agricultura, recursos naturais e questões relacionadas. |

| Sociedade de Ciências de Ervas Daninhas da América (WSSA) | A WSSA, uma sociedade profissional sem fins lucrativos, promove atividades de pesquisa, educação e extensão relacionadas a ervas daninhas. |

| Concentrado em suspensão | O concentrado em suspensão (SC) é uma das formulações de produtos químicos de proteção de culturas com ingredientes ativos sólidos dispersos em água. |

| Pó molhável | Um pó molhável (WP) é uma formulação em pó que forma uma suspensão quando misturada com água antes da pulverização. |

| Concentrado emulsionável | O concentrado emulsionável (EC) é uma formulação líquida concentrada de pesticida que precisa ser diluída com água para criar uma solução de pulverização. |

| Nematoides fitoparasitas | Os nematoides parasitas se alimentam das raízes das culturas, causando danos às raízes. Esses danos permitem a fácil infestação das plantas por patógenos do solo, resultando em perda de produtividade ou colheita. |

| Estratégia Australiana de Ervas Daninhas (AWS) | A Estratégia Australiana de Ervas Daninhas, de responsabilidade do Comitê de Meio Ambiente e Invasores, fornece orientação nacional sobre o manejo de ervas daninhas. |

| Sociedade de Ciências de Ervas Daninhas do Japão (WSSJ) | A WSSJ visa contribuir para a prevenção de danos causados por ervas daninhas e a utilização do valor das ervas daninhas, proporcionando oportunidades para apresentação de pesquisas e troca de informações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura