Tamanho e Participação do Mercado de Blockchain IoT

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

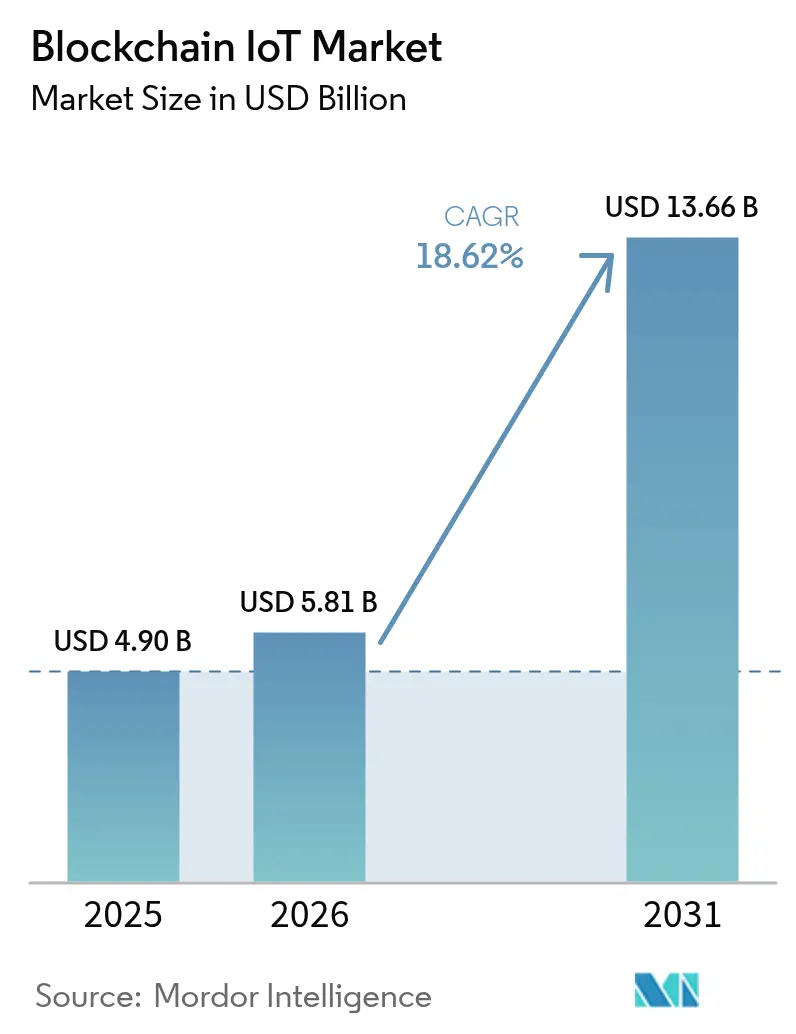

| Tamanho do Mercado (2026) | 5.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.62% CAGR |

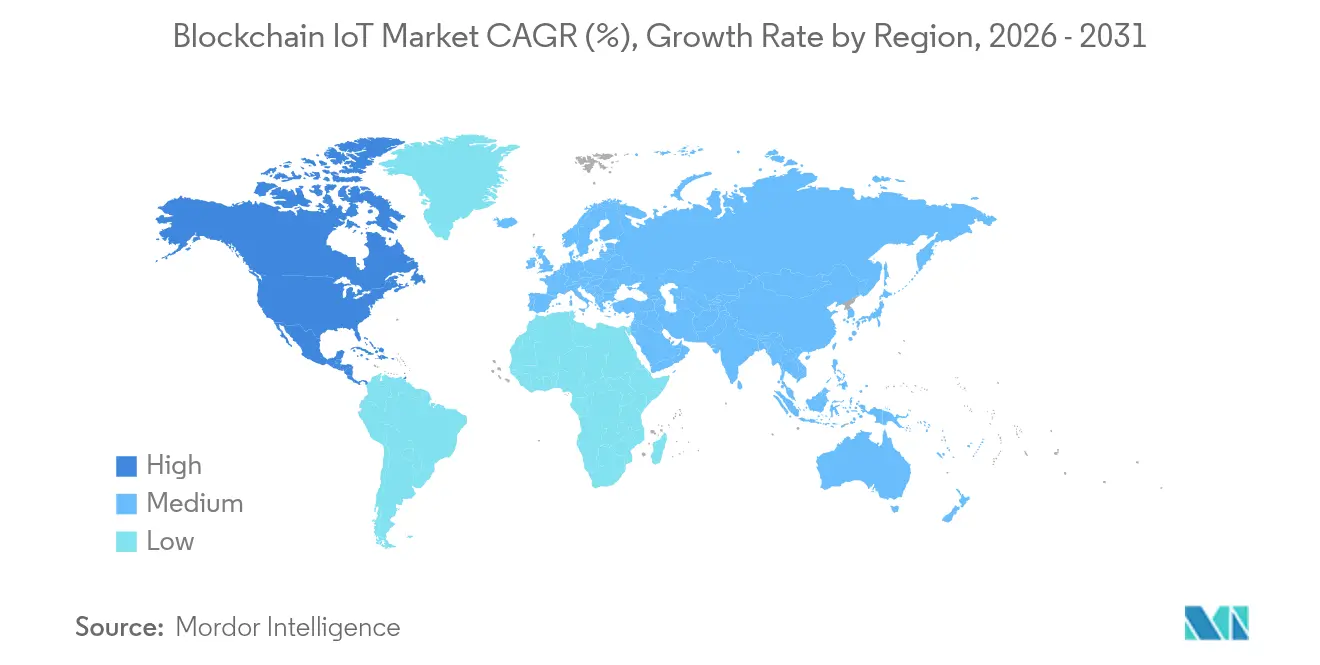

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

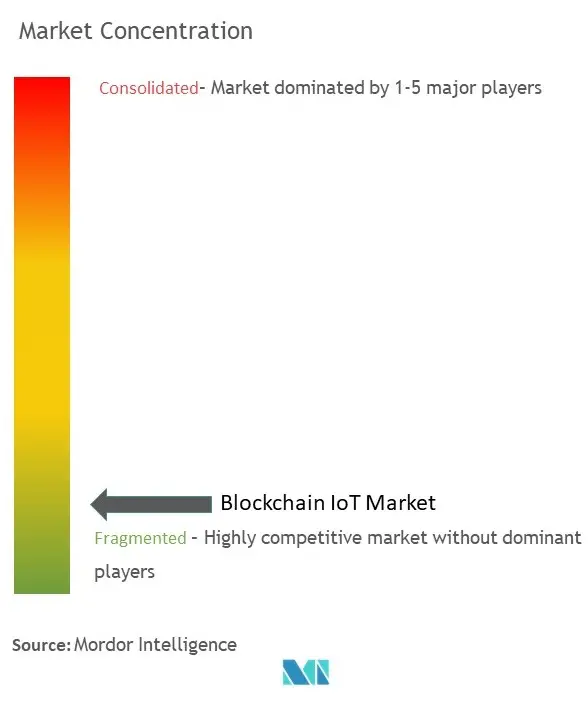

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Blockchain IoT por Mordor Intelligence

O tamanho do Mercado de Blockchain IoT foi avaliado em USD 4,90 bilhões em 2025 e estima-se que cresça de USD 5,81 bilhões em 2026 para atingir USD 13,66 bilhões até 2031, a um CAGR de 18,62% durante o período de previsão (2026-2031).

A escalada de ataques cibernéticos a dispositivos conectados, o endurecimento dos mandatos de transparência da cadeia de suprimentos e a demanda empresarial por fluxos de dados à prova de adulteração reforçam a adoção acelerada. Os roll-ups de Camada 2 e os motores de consenso nativos de borda reduzem os limites de latência que antes restringiam o uso industrial, enquanto as Redes de Infraestrutura Física Descentralizada (DePIN) criam modelos de negócios baseados em tokens que monetizam a capacidade ociosa de sensores. Os gastos com hardware lideram o crescimento de curto prazo à medida que as organizações incorporam elementos seguros, mas os serviços de infraestrutura geram o maior potencial de crescimento no médio prazo, à medida que as empresas migram de pilhas de blockchain monolíticas para modulares. A clareza regulatória na América do Norte e na União Europeia acelera as implantações, mas as restrições de energia e computação em dispositivos de baixo custo continuam sendo um entrave.

Principais Conclusões do Relatório

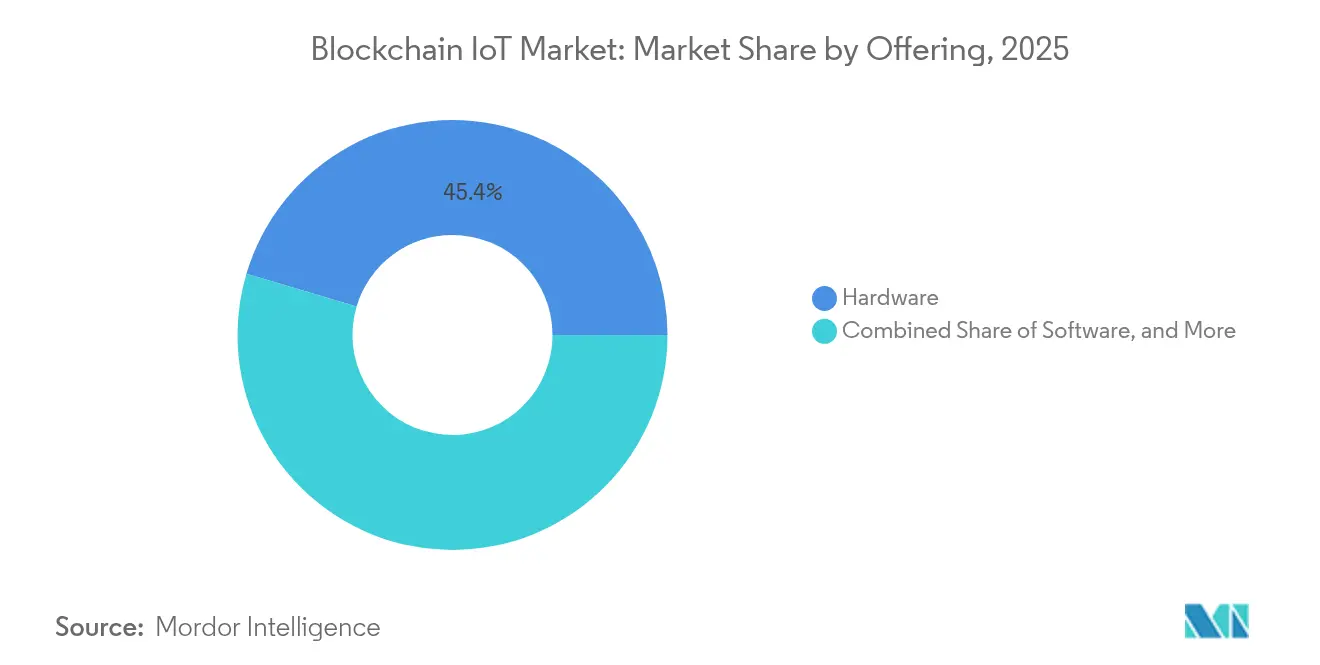

- Por oferta, o hardware capturou 45,40% da participação de receita do mercado de blockchain IoT em 2025; espera-se que as soluções de infraestrutura cresçam a um CAGR de 20,90% até 2031.

- Por aplicação, o rastreamento de ativos detinha 30,85% da participação do mercado de blockchain IoT em 2025, enquanto os contratos inteligentes e a automação devem avançar a um CAGR de 23,10% até 2031.

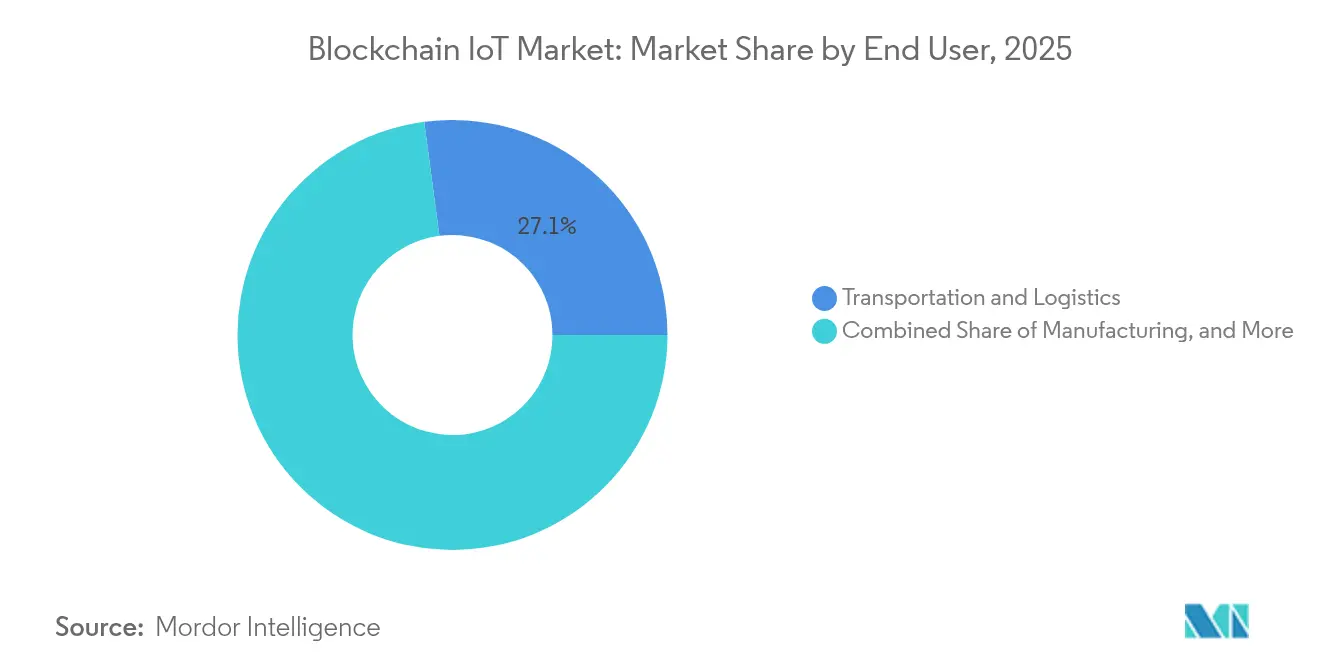

- Por usuário final, o transporte e a logística lideraram com uma participação de 27,10% em 2025; cidades inteligentes e o governo são previstos para expandir a um CAGR de 21,90% até 2031.

- Por aplicação, o rastreamento de ativos detinha 30,85% da participação do mercado de blockchain IoT em 2025, enquanto os contratos inteligentes e a automaçãoImpulsionador (~) % Impacto no CAGR Previsto Relevância Geográfica Prazo de Impacto

- Aumento dos ataques cibernéticos centrados em IoT, elevando a demanda por registros à prova de adulteração +4,20% Global, agudo na América do Norte e na UE Curto prazo (≤ 2 anos)

- Aceleração dos mandatos de transparência da cadeia de suprimentos (ESG, eIDAS 2.0, US FSLMDA) +3,80% América do Norte e UE primários, APAC emergindo Médio prazo (2–4 anos)

- Investimentos em computação de borda combinados com roll-ups de Camada 2 para consenso de baixa latência +3,10% APAC como núcleo, transbordamento para a América do Norte Médio prazo (2–4 anos)

- Padronização de identidades de dispositivos via estruturas DID / Credenciais Verificáveis +2,90% Global, liderado pelo consórcio IEEE Longo prazo (≥ 4 anos)

- Surgimento de redes de sensores com incentivos em tokens DePIN +2,60% EUA, UE no início, escalando mais rapidamente em clusters de cidades inteligentes da APAC Médio prazo (2–4 anos)

- Monetização de gêmeos digitais por meio de tokens de proveniência em cadeia +2,40% Ecossistemas globais de manufatura industrial Longo prazo (≥ 4 anos)

- avançar a um CAGR de 23,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Blockchain IoT

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos ataques cibernéticos centrados em IoT, elevando a demanda por registros à prova de adulteração | +4.20% | Global, agudo na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Aceleração dos mandatos de transparência da cadeia de suprimentos (ESG, eIDAS 2.0, US FSLMDA) | +3.80% | América do Norte e UE primários, APAC emergindo | Médio prazo (2–4 anos) |

| Investimentos em computação de borda combinados com roll-ups de Camada 2 para consenso de baixa latência | +3.10% | APAC como núcleo, transbordamento para a América do Norte | Médio prazo (2–4 anos) |

| Padronização de identidades de dispositivos via estruturas DID / Credenciais Verificáveis | +2.90% | Global, liderado pelo consórcio IEEE | Longo prazo (≥ 4 anos) |

| Surgimento de redes de sensores com incentivos em tokens DePIN | +2.60% | EUA, UE no início, escalando mais rapidamente em clusters de cidades inteligentes da APAC | Médio prazo (2–4 anos) |

| Monetização de gêmeos digitais por meio de tokens de proveniência em cadeia | +2.40% | Ecossistemas globais de manufatura industrial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos ataques cibernéticos centrados em IoT, elevando a demanda por registros à prova de adulteração

O volume explosivo de malware obriga as empresas a incorporar segurança no nível do protocolo. Um consenso de blockchain leve atingiu 95,2% de detecção de dispositivos maliciosos com 15% mais taxa de transferência e 20% menos latência do que modelos centralizados. Os diretores de segurança da informação consideram cada vez mais os registros distribuídos obrigatórios para arquiteturas de zero trust.

Aceleração dos mandatos de transparência da cadeia de suprimentos

Regulamentações como a Lei de Localização e Desenvolvimento da Manufatura da Cadeia de Suprimentos Federal dos EUA e o eIDAS 2.0 da UE obrigam a verificação de proveniência. O Departamento de Veículos Motorizados da Califórnia transferiu 42 milhões de títulos de automóveis para a cadeia, comprovando a viabilidade de implantação pública em larga escala.

Investimentos em computação de borda com roll-ups de Camada 2

Cadeias de prova de participação delegada processaram mais de 4.000 tps em nós de borda industriais sem comprometer a integridade criptográfica.[2]Equipe de Pesquisa, "Blockchains de Borda de Alta Taxa de Transferência," Nature, nature.comO particionamento em micro-data-centers posiciona o mercado de blockchain IoT para cargas de trabalho de robótica em tempo real e manutenção preditiva.

Padronização de identidades de dispositivos via DID / VCs

Um grupo de trabalho do IEEE envolvendo Bosch, Ericsson AB e Lenovo está finalizando uma estrutura de Identificador Descentralizado para autenticação IoT entre cadeias.[1]Comitê de Normas, "Estrutura de Identificador Descentralizado para IoT," IEEE, ieee.orgAs credenciais interoperáveis desmantelam silos proprietários, aumentando a liquidez do ecossistema e a adesão dos desenvolvedores.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Poder de computação limitado nos dispositivos para cargas de trabalho criptográficas | -2.80% | Global, agudo em implantações de IoT sensíveis a custos | Curto prazo (≤ 2 anos) |

| Aumento do custo de energia para nós de borda de Prova de Trabalho / Prova de Histórico | -2.10% | Regiões com uso intensivo de energia, aplicações industriais | Médio prazo (2–4 anos) |

| Interoperabilidade fragmentada entre protocolos de blockchain e padrões de IoT | -1.90% | Global, patrimônios legados multi-protocolo de campo | Médio prazo (2–4 anos) |

| Ambiguidade regulatória em torno da propriedade de dados de máquinas tokenizados | -1.60% | EUA/UE com maior exposição legal | Médio → Longo prazo (3–5+ anos) |

| Fonte: Mordor Intelligence | |||

Poder de computação limitado nos dispositivos para cargas de trabalho criptográficas

Testes de Prova de Trabalho em microcontroladores mostraram consumo de energia insustentável, levando os fornecedores a adotar hashing descarregado ou acelerado por hardware. Os núcleos SHA-256 em FPGA reduziram a potência dinâmica em quase 1.000 vezes em comparação ao software. As barreiras de custo dividem o mercado entre dispositivos premium com capacidade para blockchain e autenticadores leves.

Aumento do custo de energia para nós de borda de consenso

A demanda projetada de eletricidade por IA de 23 GW até 2025 compete diretamente com as cargas de trabalho de registros distribuídos.[3]J. G. Miller, "Previsão de Demanda de Eletricidade por IA," Foreign Affairs, foreignaffairs.com Os operadores industriais estão migrando para esquemas de Prova de Participação que reduzem o consumo de energia em 99%, apesar das garantias reduzidas de descentralização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Dominância do Hardware Impulsiona a Inovação em Infraestrutura

O hardware detinha 45,40% da participação do mercado de blockchain IoT em 2025, ancorado por elementos seguros e coprocessadores criptográficos que protegem as chaves dos dispositivos. O segmento protege o tamanho do mercado de blockchain IoT contra adulterações de firmware em robôs industriais e veículos conectados. A infraestrutura, abrangendo roll-ups de Camada 2 e validadores de borda, deve expandir a um CAGR de 20,90% à medida que as empresas migram de nuvens piloto para redes de nível de produção. As plataformas de software completam a pilha ao mascarar a complexidade do registro por meio de gateways de API.

O boom da infraestrutura reflete a maturidade dos portfólios de blockchain como serviço de hiperescaladores que agrupam orquestração, conformidade e monitoramento. As cadeias públicas têm dificuldade em corresponder aos limites de latência determinística, portanto, os registros privados ou de consórcio dominam as cargas de trabalho de missão crítica. As arquiteturas híbridas fundem clusters de borda locais com camadas de liquidação públicas, trocando a descentralização total por desempenho determinístico. Os gateways com incentivos em tokens recompensam os operadores por contribuições de largura de banda e computação, nutrindo um backbone de autofinanciamento que sustenta o crescimento futuro do mercado de blockchain IoT.

Por Aplicação: Rastreamento de Ativos Lidera, Contratos Inteligentes Aceleram

O rastreamento de ativos comandou 30,85% da participação do mercado de blockchain IoT em 2025 por meio da proveniência obrigatória em farmacêuticos, aeroespacial e bens de luxo. Registros verificados de localização e temperatura sustentam a prevenção de recalls e a mitigação de falsificações. Os contratos inteligentes e a automação devem registrar um CAGR de 23,10% até 2031, ampliando o tamanho do mercado de blockchain IoT à medida que as empresas convertem registros estáticos em motores de processos autônomos que acionam pagamentos e reclamações de garantia.

Os pacotes de segurança de dados permanecem estáveis como defesas de linha de base, enquanto as ofertas de manutenção preditiva monetizam registros verificados de equipamentos para estender os intervalos de serviço. Os tokens de gêmeos digitais introduzem liquidez no mercado secundário para máquinas recondicionadas, traduzindo transparência operacional em eficiência de capital. Com o tempo, plataformas agrupadas que unem múltiplos casos de uso superam as soluções pontuais, apoiando a fidelização de longo prazo dentro do mercado de blockchain IoT.

Por Usuário Final: Dominância do Transporte Desafiada pelo Avanço das Cidades Inteligentes

O transporte e a logística lideraram com 27,10% da receita em 2025, alavancando o conhecimento eletrônico de embarque à prova de adulteração e o monitoramento de cadeia fria. Ainda assim, os programas de cidades inteligentes e governamentais são previstos para crescer a um CAGR de 21,90%, impulsionados por carteiras de identidade municipais e registros de serviços públicos em cadeia. A reordenação resultante diversifica o mercado de blockchain IoT, reduzindo a excessiva dependência dos orçamentos de cadeia de suprimentos.

A manufatura sustenta momentum de dois dígitos sob reformas da Indústria 4.0, incorporando dados de processo verificáveis em auditorias de qualidade. Energia e utilities experimentam pilotos de grade transativa que compartilham excedente de energia solar em telhados, enquanto os participantes da área de saúde protegem os dados de sensores gerados por pacientes por meio de provas de conhecimento zero. A adoção no setor agrícola é incipiente, mas crescente onde os prêmios de proveniência justificam os custos dos dispositivos.

Análise Geográfica

A América do Norte reteve 35,60% da receita do mercado de blockchain IoT em 2025, auxiliada pela Lei de Localização e Desenvolvimento da Manufatura da Cadeia de Suprimentos Federal dos EUA e por fundos de capital de risco robustos. Pilotos federais e estaduais — como 42 milhões de títulos de automóveis verificados por blockchain — canonicalizam o uso de registros em cartórios públicos. As utilities canadenses implantam mercados de energia ponto a ponto, enquanto os exportadores mexicanos adotam registros de proveniência para satisfazer as cláusulas de rastreabilidade do USMCA.

A APAC apresenta uma perspectiva de CAGR de 19,23% até 2031, ancorada pela meta da China de 3,6 bilhões de links de IoT celular até 2027. O Japão lidera os padrões de interoperabilidade blockchain-IoT, a Coreia do Sul combina 5G e registros distribuídos em grades de cidades inteligentes, e a Índia pilota blockchain em esquemas de seguro agrícola. A Austrália aplica sensoriamento verificado à conformidade de mineração.

A Europa se beneficia do Regulamento dos Mercados de Criptoativos e do eIDAS 2.0, fornecendo uma estrutura legal robusta para a identidade de dispositivos transfronteiriços. A Alemanha lidera as implantações industriais, os Países Baixos rastreiam cargas portuárias e a França digitaliza cadeias de suprimentos de bens de luxo. As diretrizes de 2025 do Comitê Europeu de Proteção de Dados detalham arquiteturas de registros com privacidade por design.

O Oriente Médio e a África alavancam o blockchain para superar as redes legadas, pilotando implantações de medidores inteligentes e inspeção de ativos por drones. Minas selecionadas da América do Sul registram métricas de ESG em cadeia para garantir preços de exportação premium.

Cenário Competitivo

O mercado de blockchain IoT permanece moderadamente fragmentado. IBM combina o Hyperledger Fabric com o Red Hat OpenShift para agrupar nós de borda em contêineres, conquistando contratos de rastreabilidade de peças de aviação. Microsoft incorpora enclaves de Computação Confidencial no Azure Sphere para proteger as raízes de confiança dos dispositivos e recentemente fez parceria com a Schneider Electric em registros de manutenção preditiva. Cisco integra blockchain em seu Centro de Controle de IoT, visando operadoras de telecomunicações que monetizam conectividade gerenciada.

Especialistas emergentes buscam chips de consenso com eficiência energética e roteadores entre cadeias. Os operadores DePIN no estilo Helium tokenizam a conectividade de última milha, desafiando as incumbentes de telecomunicações com hotspots comunitários. Organismos de normas como o IEEE nivelam o campo de jogo ao codificar estruturas de identidade interoperáveis que tornam as funções básicas commodity, deslocando a concorrência para análises de valor agregado e garantias de SLA.

Os investimentos estratégicos moldam o campo. A Robert Bosch GmbH reservou EUR 2,5 bilhões para a convergência blockchain-IA, com foco em pilhas de direção automatizada. A Honeywell colabora com a Verizon para conectar medidores inteligentes via 5G, unindo tarifas quase em tempo real com leituras verificadas por blockchain. Tais alianças entre setores destacam a mudança de provas de conceito para ecossistemas de produção.

Líderes do Setor de Blockchain IoT

IBM Corporation

Microsoft Corporation

Intel Corporation

Cisco Systems Inc.

Amazon Web Services Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Robert Bosch GmbH comprometeu EUR 2,5 bilhões para P&D em IA e blockchain IoT, priorizando casos de uso da Economia das Coisas — Bosch Press

- Maio de 2025: A Microsoft registrou USD 70,1 bilhões em receita no primeiro trimestre, creditando a demanda por nuvem híbrida para cargas de trabalho de blockchain IoT.

- Março de 2025: A Honeywell e a Verizon integraram 5G em medidores inteligentes para transmitir dados de energia verificados por blockchain — Honeywell.

- Fevereiro de 2025: A Alectra lançou o GridExchange, um mercado de energia em blockchain que permite negociação ponto a ponto em tempo real — Alectra.

Escopo do Relatório do Mercado Global de Blockchain IoT

O blockchain, em sua essência, é um registro público distribuído, descentralizado e criptograficamente seguro que permite aos usuários dentro da rede transferir dados entre as partes, onde os mineradores verificam a transação antes de inseri-la na cadeia. Em contraste, os sistemas IoT, com sua arquitetura centralizada, permitem a transferência de dados de dispositivos para uma autoridade central. A integração de ambas as tecnologias levou ao desenvolvimento de plataformas de blockchain IoT, como IOTA, uma plataforma projetada para IoT para fornecer transferência de dados e liquidação de transações entre dispositivos conectados. Plataformas semelhantes incluem VeChain, Waltonchain e Hdac.

O mercado de blockchain IoT é segmentado por oferta (hardware, software, infraestrutura), aplicação (segurança de dados, contratos inteligentes, comunicação de dados, rastreamento e gestão de ativos e outras aplicações), usuário final (manufatura, utilidade de energia, transporte e logística, gestão de edifícios, varejo, cidade inteligente) e geografia (América do Norte (Estados Unidos, Canadá), Europa (Alemanha, Reino Unido, França, Restante da Europa), Ásia-Pacífico (Índia, China, Japão, Restante da Ásia-Pacífico), América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

Ofertas Principais: O mercado de blockchain IoT é segmentado por oferta, aplicação, usuário final e geografia. Componentes de hardware, software e infraestrutura formam as ofertas principais, com aplicações que variam de segurança de dados e contratos inteligentes à gestão de ativos.

Liderança Regional: Regionalmente, a América do Norte, em particular os Estados Unidos, é um mercado-chave devido à adoção antecipada das tecnologias IoT e blockchain. A Europa e a Ásia-Pacífico também mostram potencial significativo, com países como Alemanha, Reino Unido, China e Japão liderando as implementações de blockchain IoT. Cada região apresenta oportunidades e desafios únicos, influenciados por fatores como ambientes regulatórios, infraestrutura tecnológica e maturidade do mercado.

| Hardware | Sensores e Atuadores IoT |

| Gateways e Dispositivos de Borda | |

| Módulos de Conectividade | |

| Chipsets de Blockchain | |

| Software | Plataformas de Middleware |

| Gestão de Contratos Inteligentes | |

| Gestão de Identidade e Acesso | |

| Análise e Visualização | |

| Infraestrutura | Cadeias Públicas |

| Cadeias Privadas/de Consórcio | |

| Serviços em Nuvem e de Borda |

| Segurança de Dados |

| Contratos Inteligentes e Automação |

| Comunicação e Integridade de Dados |

| Rastreamento e Gestão de Ativos |

| Manutenção Preditiva |

| Outras Aplicações de Nicho |

| Manufatura |

| Energia e Utilities |

| Transporte e Logística |

| Gestão de Edifícios e Instalações Inteligentes |

| Varejo e Comércio Eletrônico |

| Cidades Inteligentes e Governo |

| Saúde e Ciências da Vida |

| Agricultura |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Oferta | Hardware | Sensores e Atuadores IoT | |

| Gateways e Dispositivos de Borda | |||

| Módulos de Conectividade | |||

| Chipsets de Blockchain | |||

| Software | Plataformas de Middleware | ||

| Gestão de Contratos Inteligentes | |||

| Gestão de Identidade e Acesso | |||

| Análise e Visualização | |||

| Infraestrutura | Cadeias Públicas | ||

| Cadeias Privadas/de Consórcio | |||

| Serviços em Nuvem e de Borda | |||

| Por Aplicação | Segurança de Dados | ||

| Contratos Inteligentes e Automação | |||

| Comunicação e Integridade de Dados | |||

| Rastreamento e Gestão de Ativos | |||

| Manutenção Preditiva | |||

| Outras Aplicações de Nicho | |||

| Por Usuário Final | Manufatura | ||

| Energia e Utilities | |||

| Transporte e Logística | |||

| Gestão de Edifícios e Instalações Inteligentes | |||

| Varejo e Comércio Eletrônico | |||

| Cidades Inteligentes e Governo | |||

| Saúde e Ciências da Vida | |||

| Agricultura | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de blockchain IoT?

O mercado de blockchain IoT é avaliado em USD 5,81 bilhões em 2026 e deve atingir USD 13,66 bilhões até 2031, refletindo um CAGR de 18,62%.

Qual região lidera o mercado de blockchain IoT?

A América do Norte detém 35,60% de participação em 2025 devido à regulamentação favorável e à adoção empresarial madura.

Qual segmento de aplicação está crescendo mais rapidamente?

Os contratos inteligentes e a automação registram um CAGR de 23,10% até 2031, à medida que as empresas migram para fluxos de trabalho autônomos e baseados em regras.

Qual é a maior restrição à adoção?

A capacidade de computação limitada em dispositivos IoT de baixo consumo reduz a viabilidade das operações criptográficas no dispositivo, subtraindo um estimado de 2,8% do CAGR previsto.

Por que os roll-ups de Camada 2 são importantes para o blockchain IoT?

Eles aumentam a taxa de transferência para os limites industriais (>4.000 tps) mantendo a latência baixa, permitindo cargas de trabalho de controle em tempo real.

Quão fragmentado é o cenário de fornecedores?

Os principais players IBM, Microsoft, Cisco, Bosch e Honeywell respondem por aproximadamente 60% da receita combinada, indicando concentração moderada com ativa concorrência de especialistas.

Página atualizada pela última vez em: