Tamanho e Participação do Mercado de Internet das Coisas no Setor Bancário

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 51.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 200.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Internet das Coisas no Setor Bancário pela Mordor Intelligence

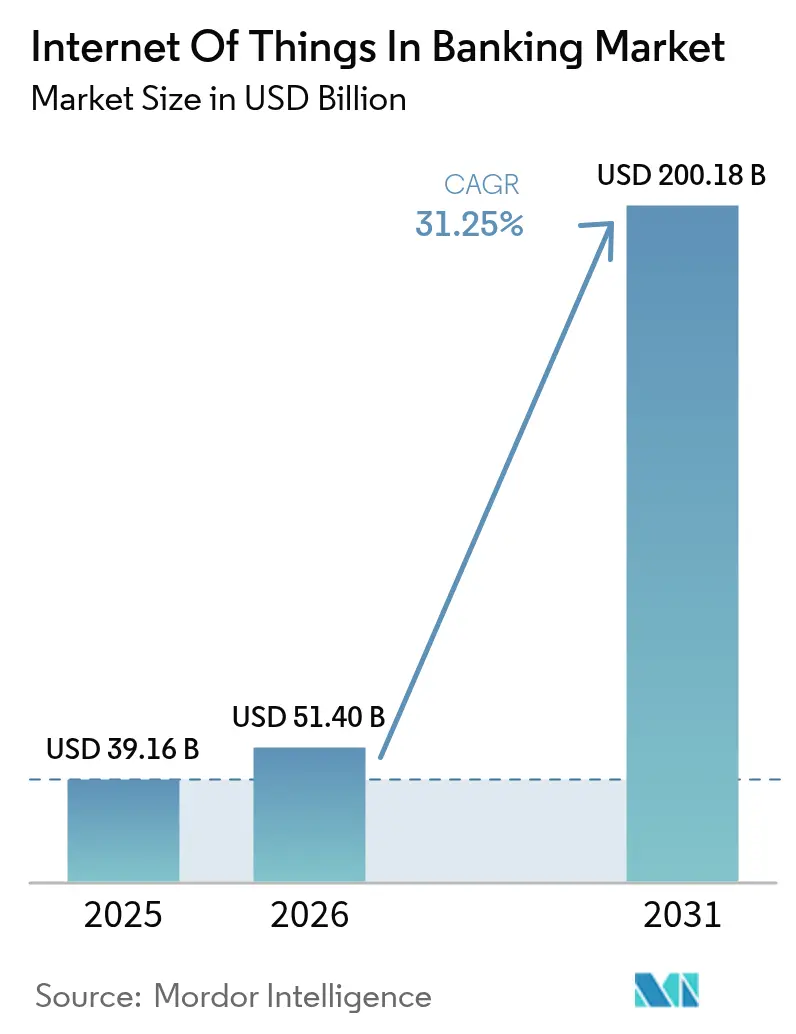

O tamanho do Mercado de Internet das Coisas no Setor Bancário foi avaliado em USD 39,16 bilhões em 2025 e estima-se que cresça de USD 51,4 bilhões em 2026 para atingir USD 200,18 bilhões até 2031, a um CAGR de 31,25% durante o período de previsão (2026-2031).

O ritmo de crescimento reflete a transição dos bancos para modelos operacionais ricos em sensores, fluxos de dados em tempo real e pagamentos incorporados que conectam os serviços financeiros ao uso cotidiano de dispositivos. As instituições estão instalando sensores conectados em caixas eletrônicos, agências e endpoints móveis para otimizar operações de caixa, acionar ofertas contextuais e automatizar pagamentos iniciados por veículos e eletrodomésticos inteligentes. Um impulso regulatório, notadamente a regra de open banking do Consumer Financial Protection Bureau, com vigência a partir de abril de 2026, está acelerando a prontidão de APIs que permitem a desenvolvedores terceiros integrar sinais de IoT com dados bancários. Mandatos paralelos na Europa sob a PSD3 e o proposto Regulamento de Serviços de Pagamento ampliam os requisitos de autenticação forte e criam trilhos seguros para transações habilitadas por IoT.[1]Payments Practice, "PSD3 e PSR: o que esperar," ACI Worldwide, aciworldwide.com Bancos que orquestram essas capacidades relatam ganhos de eficiência de 30 a 40% e aumentos de 20 a 30% nas taxas de acerto de recomendações de produtos quando os programas de IoT omnicanal amadurecem.[2]Equipe editorial, "Eficiência omnicanal com IoT," World Wide Technology, wwt.com Restrições na cadeia de suprimentos relacionadas a semicondutores e a implantação desigual do 5G ainda moderam as implantações de dispositivos; no entanto, a queda nos custos de sensores e os avanços em computação de borda apontam para uma expansão sustentada do mercado de Internet das Coisas no Setor Bancário ao longo da década.

Principais Conclusões do Relatório

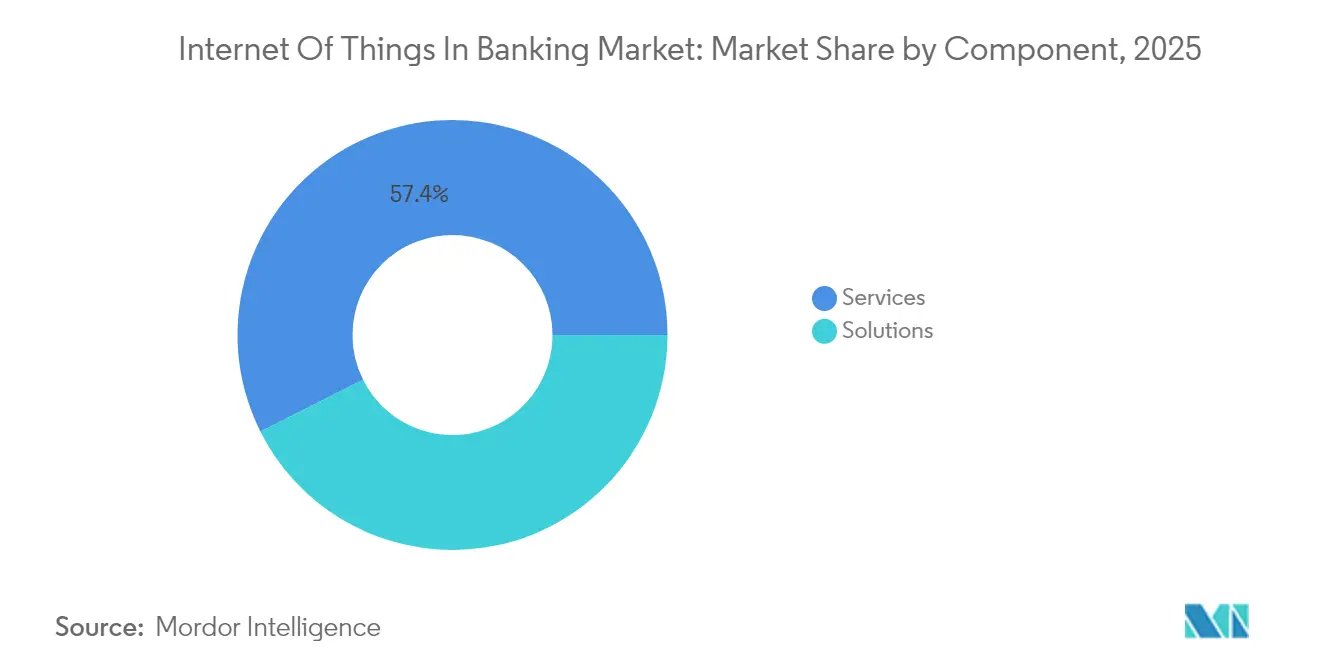

- Por componente, os serviços representaram 57,40% da receita de 2025, enquanto as soluções registraram a perspectiva de CAGR mais rápida de 32,60% até 2031.

- Por aplicação, a segurança liderou com 35,80% da participação do mercado de Internet das Coisas no Setor Bancário em 2025 e deve crescer a um CAGR de 33,80% até 2031.

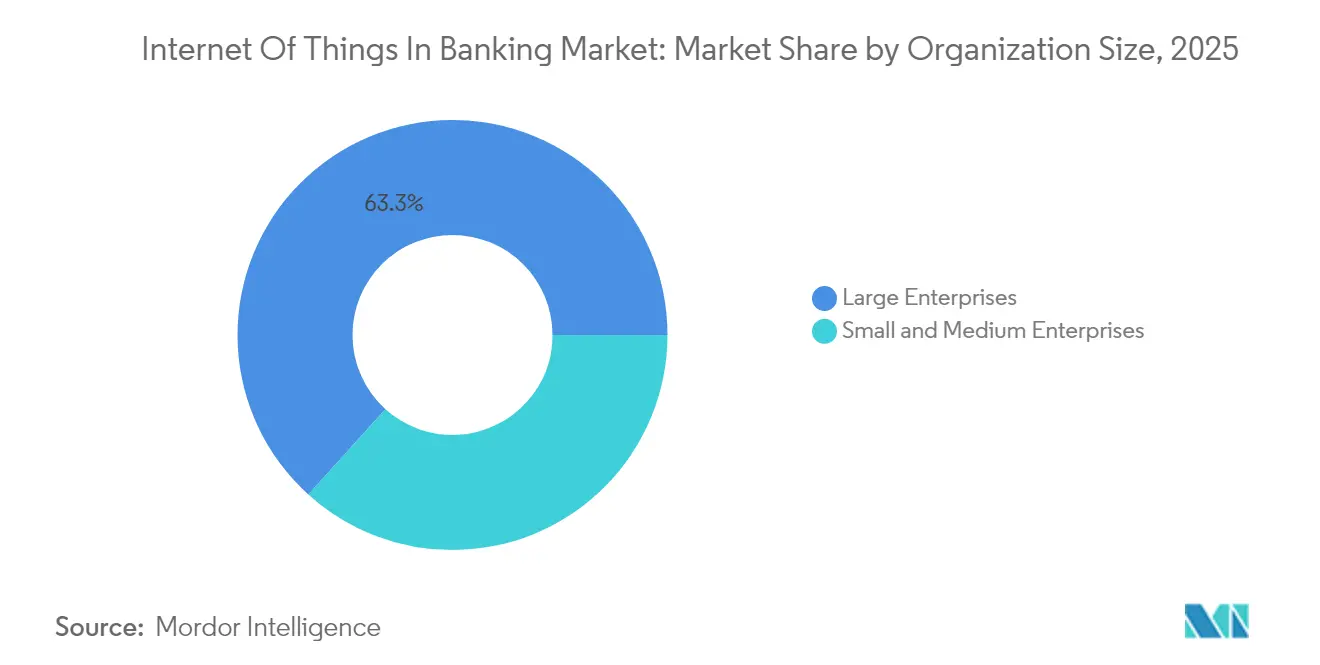

- Por tamanho de organização, as grandes empresas detinham uma participação de 63,30% em 2025, enquanto as PMEs devem expandir a um CAGR de 32,45% no mesmo período.

- Por usuário final, o banco de varejo capturou 42,10% da receita em 2025; o seguro é o segmento de crescimento mais rápido, com CAGR de 33,00% até 2031.

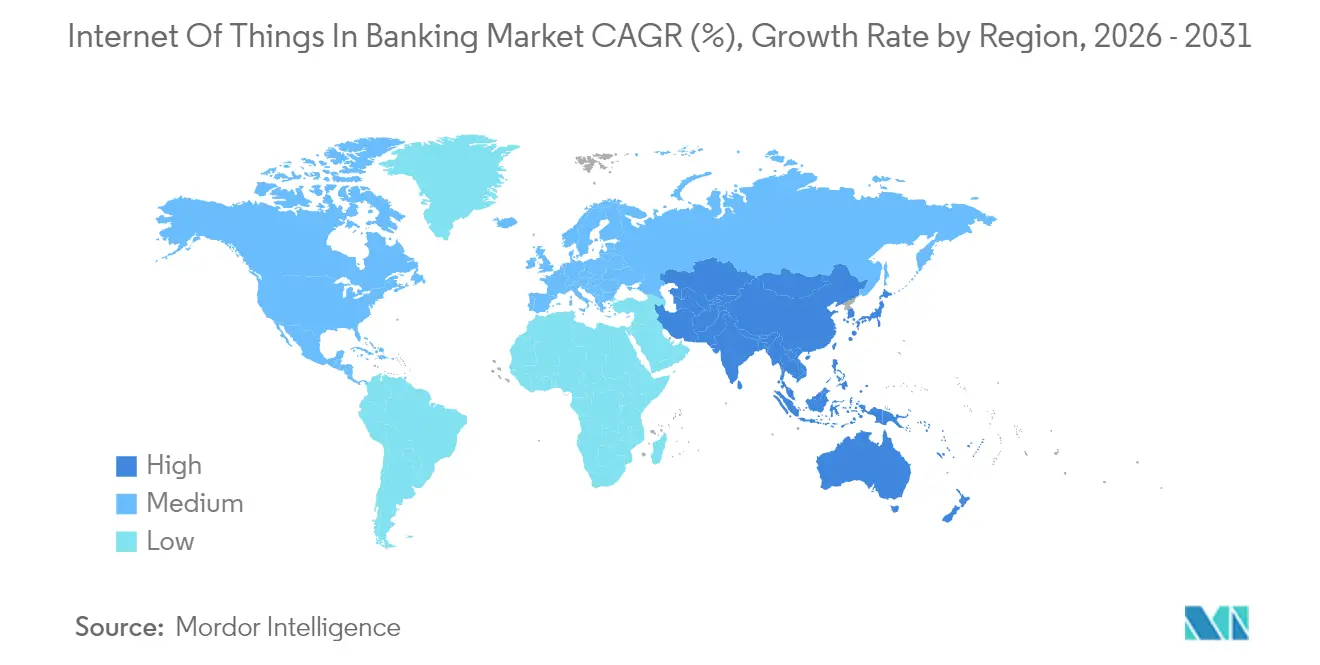

- Por geografia, a América do Norte reteve 37,90% da receita de 2025, mas a Ásia-Pacífico deve avançar a um CAGR de 32,70% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Internet das Coisas no Setor Bancário

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso pela experiência do cliente omnicanal | +5.2% | Global; mais forte na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Detecção de fraudes em tempo real e segurança | +6.8% | Global; crítico nos mercados emergentes da APAC | Curto prazo (≤ 2 anos) |

| Mandatos regulatórios de open banking | +4.1% | América do Norte e UE primeiro; estendendo-se à APAC | Médio prazo (2 a 4 anos) |

| Otimização de custos de agências/caixas eletrônicos via sensores | +3.9% | Mercados bancários maduros em todo o mundo | Longo prazo (≥ 4 anos) |

| Pagamentos incorporados habilitados por IoT (carros e eletrodomésticos) | +7.3% | América do Norte e UE primeiro; rápida expansão na APAC | Longo prazo (≥ 4 anos) |

| Microcrédito hiperpersonalizado impulsionado por análise de borda | +4.7% | Núcleo da APAC; expansão para a América Latina e África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso pela Experiência do Cliente Omnicanal

Os bancos instalam sensores em caixas eletrônicos, aplicativos móveis e dispositivos vestíveis para criar jornadas que transitam perfeitamente entre ambientes físicos e digitais. O NatWest atualizou 5.500 caixas eletrônicos com telas sensíveis ao toque de 19 polegadas e telemetria ao vivo que sinaliza interrupções antes que ocorram. O banco também lançou um aplicativo de banco de varejo para o Apple Vision Pro, permitindo que os clientes movimentem fundos por meio de olhar e gestos. Essas integrações permitem que as instituições combinem geolocalização, saúde do dispositivo e padrões de compra para antecipar necessidades, aumentando a precisão de vendas cruzadas em um terço nas implantações maduras. A análise de sensores permite o dimensionamento prévio de equipes nas agências, alertas de filas e ofertas personalizadas dinâmicas que elevam os índices de satisfação do cliente em dois dígitos. O mercado de Internet das Coisas no Setor Bancário, portanto, se beneficia de maior fidelização de usuários e redução de custos operacionais.

Detecção de Fraudes em Tempo Real e Segurança

Sensores distribuídos alimentam mecanismos de detecção de anomalias que sinalizam padrões suspeitos em milissegundos. Um modelo de aprendizado federado que combina telemetria de dispositivos com fluxos de transações agora alcança 96,3% de precisão na detecção de fraudes, mantendo os dados locais para fins de privacidade. Câmeras inteligentes e sensores ambientais protegem caixas eletrônicos e terminais de caixa, detectando dispositivos de clonagem ou picos anormais de temperatura que indicam adulteração. Hashes de blockchain aplicados na borda criam registros imutáveis para resolução de disputas, e a inteligência artificial no dispositivo reduz os falsos positivos que antes incomodavam os clientes. Os primeiros adotantes relatam reduções nas perdas por fraude de mais de 20% no primeiro ano de implementação. A urgência em segurança impulsiona investimentos contínuos, fortalecendo o mercado de Internet das Coisas no Setor Bancário contra a hesitação relacionada ao cibercrime.

Mandatos Regulatórios de Open Banking

O CFPB exige que bancos com ativos acima de USD 850 milhões forneçam acesso padronizado e autorizado aos dados dos clientes até abril de 2026. Esse mandato cria trilhos nos quais os fabricantes de IoT podem incorporar pagamentos, como veículos pagando pelo carregamento ou geladeiras reabastecendo mantimentos. As regras preliminares da PSD3 europeia também obrigam interfaces dedicadas e autenticação forte do cliente. Os bancos veem a conformidade não como um custo adicional, mas como uma alavanca para novas fontes de receita por meio de ecossistemas de IoT licenciados. APIs padronizadas reduzem os prazos de integração pela metade, aumentando o retorno sobre o investimento em projetos piloto e sustentando o crescimento no mercado de Internet das Coisas no Setor Bancário.

Pagamentos Incorporados Habilitados por IoT (Carros e Eletrodomésticos)

A Visa e a BMW realizaram um piloto de carteiras para carros conectados que liquidam combustível, pedágios e manutenção sem intervenção do motorista.[3]Equipe editorial, "Pagamentos em carros conectados," Cognizant, cognizant.com Casas inteligentes agora reencomendam detergente assim que os sensores registram níveis baixos, com pagamentos liquidados em trilhos em segundo plano. As transações máquina a máquina escalam por meio de fatias de 5G que garantem latência abaixo de 10 milissegundos, suportando os 75 bilhões de dispositivos previstos para estar online em 2025. O seguro baseado em uso aproveita a telemetria para ajustar prêmios diariamente, e os empréstimos por uso para eletrodomésticos alinham os reembolsos com a utilização real. Esses modelos reforçam a fidelidade do cliente e diversificam a receita, impulsionando a trajetória do mercado de Internet das Coisas no Setor Bancário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e cibersegurança | –4.3% | Global; aplicação mais rigorosa na UE e na Califórnia | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade entre dispositivos e plataformas | –3.1% | Global; pronunciado em mercados fragmentados da APAC | Médio prazo (2 a 4 anos) |

| Gargalos de latência do 5G em áreas rurais | –2.8% | Áreas rurais em todo o mundo; agudo em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Escrutínio ESG sobre o consumo de energia da IoT | –1.9% | UE e América do Norte primeiro; expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Cibersegurança

O Ato de Resiliência Cibernética da UE obriga os fabricantes a fornecer dispositivos com atualizações de segurança automáticas, expondo fornecedores que não conseguem manter a aplicação de patches remotos. Os bancos precisam acompanhar regras divergentes, desde a Lei de Privacidade do Consumidor da Califórnia até a Lei de Proteção de Dados Pessoais Digitais da Índia, adicionando custos de conformidade. Violações em um único sensor podem comprometer os núcleos bancários se a segmentação for fraca. Pilotos de aprendizado federado mostram 99,94% de precisão do modelo sem exportar dados brutos, mas a maioria dos credores ainda enfrenta lacunas de competências na proteção de frotas de dispositivos.[4]Y. Zhou et al., "Modelos de IoT para preservação de privacidade no setor bancário," MDPI Sensors, mdpi.com O aumento dos prêmios de seguro para cobertura cibernética infla os custos dos projetos e pode desacelerar a adoção no mercado de Internet das Coisas no Setor Bancário.

Lacunas de Interoperabilidade entre Dispositivos e Plataformas

A IoT utiliza dezenas de protocolos, do MQTT ao Zigbee, que raramente interoperam nativamente. O grupo Afinis da Nacha está construindo APIs comuns para endpoints de pagamento, mas muitos dispositivos dependem de formatos proprietários. Bancos que desejam uma rede multiparceiro frequentemente inserem middleware que adiciona latência e custo. Os atrasos de integração chegaram a nove meses em pilotos com múltiplos fornecedores, levando algumas instituições a restringir o escopo a ecossistemas de fornecedor único. Na Ásia emergente, as pilhas personalizadas dos fabricantes locais aprofundam a fragmentação, limitando a fatia endereçável do mercado de Internet das Coisas no Setor Bancário até que a padronização se consolide.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Impulsionam o Sucesso da Implementação

Os serviços detêm 57,40% da receita de 2025, ressaltando que a expertise no domínio, o conhecimento regulatório e o suporte 24 horas determinam os resultados em implantações complexas. O tamanho do mercado de Internet das Coisas no Setor Bancário para serviços deve expandir a um CAGR de 30,40%, refletindo a demanda por integradores que conectam sensores a núcleos legados e estruturas de nuvem. Os bancos frequentemente terceirizam a modelagem de ameaças, o mapeamento de conformidade e a governança do ciclo de vida dos dispositivos para reduzir riscos. As soluções abrangem kits de hardware, plataformas de software e pacotes de conectividade, e se beneficiam das migrações para a nuvem nativa que permitem aos credores desativar data centers locais. Ofertas conjuntas, como a plataforma habilitada por inteligência artificial da IBM-Wipro, agrupam análises e proteção cibernética, ampliando a concorrência entre os fornecedores de soluções.

As implantações de segunda geração favorecem serviços gerenciados com pagamento conforme o crescimento, levando bancos menores a adotar pacotes completos em vez de construções internas com alto investimento de capital. Os fornecedores estão empacotando nós de computação de borda com conectores pré-certificados para APIs de open banking, reduzindo o tempo para geração de valor. As margens de hardware permanecem estreitas, portanto os fornecedores migram para modelos de anuidade em torno do monitoramento de dispositivos e manutenção preditiva. À medida que os fornecedores de nuvem lançam pilhas de borda de nível financeiro, o mercado de Internet das Coisas no Setor Bancário se inclina ainda mais para uma economia centrada em serviços.

Por Aplicação: Segurança Lidera em Meio ao Aumento das Ameaças

As aplicações de segurança capturaram 35,80% da receita de 2025 e expandem a um CAGR de 33,80%, impulsionadas por imperativos regulatórios e vetores de ataque crescentes. O tamanho do mercado de Internet das Coisas no Setor Bancário para segurança atingiu USD 18,76 bilhões em 2026 e deve superar USD 80,29 bilhões até 2031. Caixas eletrônicos inteligentes detectam anomalias de temperatura, eventos de choque ou padrões de adulteração e podem bloquear dispensadores automaticamente. Chips de criptografia em nível de dispositivo e de raiz de confiança agora são fornecidos por padrão em terminais premium, reduzindo o tempo de auditoria de conformidade.

Os módulos de monitoramento, gestão de dados e experiência do cliente compartilham infraestrutura, mas variam em capacidade analítica. Os bancos aproveitam a telemetria para otimizar o uso de energia nas agências, reduzindo os custos de energia em até 12% ao ano. Os mecanismos de experiência do cliente combinam sensores de fluxo de pessoas com históricos de CRM para acionar saudações personalizadas nas agências. Plataformas integradas que hospedam múltiplas aplicações na mesma grade de sensores ajudam a reduzir o custo total de propriedade geral, ampliando o apelo em todo o mercado de Internet das Coisas no Setor Bancário.

Por Tamanho de Organização: PMEs Aceleram a Adoção

As grandes instituições detêm 63,30% dos gastos atuais graças aos recursos para programas plurianuais, mas as PMEs registram o CAGR mais dinâmico de 32,45%. Gateways de borda baseados em assinatura e pilhas analíticas sem servidor permitem que bancos comunitários evitem grandes investimentos. A participação de mercado de Internet das Coisas no Setor Bancário detida pelas PMEs deve ultrapassar 41,00% até 2031, à medida que as ofertas completas fecham as lacunas de capacidade. Os credores menores priorizam a automação de agências e alertas em tempo real para conformidade no manuseio de caixa, gerando retorno sobre o investimento tangível em poucos meses.

Os grandes bancos globais estão experimentando criptografia resistente a computação quântica e copilotos de inteligência artificial que analisam dados de sensores para orientar a equipe de linha de frente. Eles também testam formatos de micro-agências com quiosques de vídeo e recicladores de caixa robóticos para reduzir custos imobiliários. Essas inovações estabelecem melhores práticas que se difundem para bancos de médio porte à medida que os custos se racionalizam, fomentando um crescimento inclusivo em todo o setor de Internet das Coisas no Setor Bancário.

Por Usuário Final: Seguros Emergem como Líder de Crescimento

O banco de varejo continua a dominar com 42,10% da receita de 2025, impulsionado por caixas eletrônicos voltados ao consumidor, carteiras móveis e links de finanças para casas inteligentes. No entanto, o seguro registra o CAGR mais rápido de 33,00%, à medida que as seguradoras exploram a telemetria de carros, residências e dispositivos vestíveis para criar apólices baseadas em uso. O tamanho do mercado de Internet das Coisas no Setor Bancário para aplicações de seguro deve crescer de USD 8,25 bilhões em 2026 para USD 34,35 bilhões em 2031. O banco corporativo apoia-se na IoT em corredores de financiamento ao comércio, onde sensores verificam a integridade das remessas e acionam pagamentos automáticos de conhecimentos de embarque.

Os bancos de investimento testam pregões inteligentes cujos sensores de ocupação regulam o sistema de climatização e a iluminação, reduzindo as contas de energia enquanto alimentam painéis de ESG. As empresas financeiras não bancárias integram a IoT em modelos de empréstimo entre pares, validando as condições das garantias em tempo real. A convergência entre setores borra as fronteiras clássicas, sustentando fluxos de receita diversificados no mercado de Internet das Coisas no Setor Bancário.

Análise Geográfica

A América do Norte mantém a liderança com 37,90% da receita de 2025, impulsionada por sólida legislação cibernética e parcerias pioneiras entre fintechs e bancos. As agências habilitadas por sensores registram aumentos de produtividade de 30 a 40%, e algoritmos de ensaios quânticos funcionam 1.000 vezes mais rápido do que os otimizadores legados. O Canadá avança na inclusão financeira por meio de caixas eletrônicos comunitários conectados, enquanto o México aproveita quiosques de remessas baseados em IoT que reduzem as taxas de transação. O mercado de Internet das Coisas no Setor Bancário conta com apoio federal para a expansão do 5G em zonas mal atendidas, nivelando as disparidades de latência em todo o continente.

A Ásia-Pacífico é o motor de crescimento, avançando a um CAGR de 32,70%. O AIBank da China atende mais de 100 milhões de clientes em núcleos de microsserviços que ingerem dados de IoT para personalizar empréstimos. A Índia implanta mini data centers de borda para estender o banco móvel a distritos rurais onde a fibra óptica ainda é escassa. Os super-aplicativos do Sudeste Asiático fundem transporte por aplicativo, entrega de alimentos e crédito instantâneo, com sensores de IoT rastreando o desempenho dos motoristas para precificação dinâmica de seguros. Os reguladores regionais agilizam as aprovações de sandbox, garantindo que o mercado de Internet das Coisas no Setor Bancário capture o crescente índice de penetração de smartphones.

A Europa baseia seu progresso na privacidade e no ESG. A PSD3 e o PSR pendente impõem autenticação obrigatória e APIs harmonizadas, fomentando a integração segura de dispositivos. As instituições integram sensores de monitoramento de energia para avaliar as pegadas de carbono, alinhando-se com os compromissos de roteiros de emissões líquidas zero. Os fabricantes de dispositivos incorporam chips de baixo consumo de energia, respondendo ao escrutínio sobre o consumo elétrico da IoT. Nas regiões emergentes da América Latina e do Oriente Médio e África, os programas de modernização de pagamentos e os regimes de dinheiro móvel criam terreno fértil para implantações que saltam etapas tecnológicas. Por exemplo, os trilhos do PIX do Brasil e do eNaira da Nigéria permitem que endpoints de IoT iniciem pagamentos em tempo real, diversificando as fontes de receita no mercado de Internet das Coisas no Setor Bancário.

Cenário Competitivo

O mercado de Internet das Coisas no Setor Bancário é moderadamente fragmentado, com hiperescaladores de nuvem, fornecedores estabelecidos de software financeiro, fabricantes de dispositivos e plataformas de IoT puras disputando influência. IBM, Microsoft e Oracle aproveitam amplas zonas de nuvem e credenciamentos regulatórios para conquistar contratos multinacionais. Fornecedores especializados como NCR Atleos focam em frotas de caixas eletrônicos inteligentes, enquanto Diebold Nixdorf concentra-se em recicladores de caixa equipados com inteligência artificial de manutenção preditiva. As parcerias superam a rivalidade de soma zero: a IBM se une à Wipro para combinar integração de sistemas e aceleradores de inteligência artificial, e a Temenos conecta o núcleo bancário SaaS à Taurus para proteger ativos digitais.

Os serviços de rastreamento de patentes mostram picos de registros em torno de autenticação biométrica, pagamentos por proximidade e orquestração de borda distribuída. Os fornecedores colaboram com operadoras de telecomunicações para garantir fatias de qualidade de serviço 5G para eventos financeiros críticos em termos de latência. Oportunidades de espaço em branco persistem no crédito agrícola, onde sensores de IoT para culturas informam pagamentos indexados ao clima, e em corredores de PMEs transfronteiriços que carecem de cobertura resiliente de dispositivos. A diferenciação dos fornecedores depende de kits de conformidade e pilhas de API pré-certificadas que aceleram o tempo para geração de receita para bancos que ingressam no setor de Internet das Coisas no Setor Bancário.

Os modelos de precificação se inclinam para taxas baseadas em resultados vinculadas à redução de perdas por fraude ou métricas de disponibilidade de serviço. À medida que os volumes de dispositivos aumentam, os fornecedores agrupam o gerenciamento do ciclo de vida com painéis de rastreamento de carbono para responder a auditorias de ESG. Os ecossistemas de aliança que abrangem designers de chipsets, autoridades de certificados de segurança e operadores de conectividade gerenciada sustentam ofertas holísticas. Pesquisas com clientes indicam que os bancos preferem fornecedores capazes de fornecer roteiros plurianuais com suporte claro a auditorias regulatórias, moldando os ciclos de aquisição em todo o mercado de Internet das Coisas no Setor Bancário.

Líderes do Setor de Internet das Coisas no Setor Bancário

IBM Corporation

Infosys Limited

Accenture PLC

Cisco Systems, Inc.

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O KAF Digital Bank foi lançado na plataforma SaaS da Temenos, implantando o Microsoft Azure para incorporar serviços bancários islâmicos prontos para IoT na Malásia.

- Maio de 2025: A Oracle destinou USD 40 bilhões para chips da Nvidia no projeto de data center Stargate, aumentando a capacidade de computação de inteligência artificial e IoT para cargas de trabalho financeiras.

- Março de 2025: A NCR Atleos registrou receita de USD 4,3 bilhões em 2024 e destacou atualizações de caixas eletrônicos ricos em sensores que elevam o tempo de atividade do autoatendimento.

- Fevereiro de 2025: A Temenos integrou-se à Taurus para permitir que os bancos gerenciem ativos digitais sobre telemetria de IoT, mantendo a conformidade.

Escopo do Relatório Global do Mercado de Internet das Coisas no Setor Bancário

O mercado de Internet das Coisas no setor bancário demonstra rápida mobilização e digitalização nos negócios de serviços bancários e financeiros. As empresas estão aproveitando a oportunidade da IoT nas finanças para alavancar dados e minimizar os riscos endêmicos a esse setor. Os principais focos de inovação para organizações que atuam no banco de varejo serão pagamentos mais rápidos, maior eficiência operacional (para apoiar a transição para o open banking) e outros serviços móveis responsivos.

O Mercado de Internet das Coisas no Setor Bancário é segmentado por Tipo (Solução e Serviços), Aplicação (Segurança, Monitoramento, Gestão de Dados, Gestão da Experiência do Cliente) e Geografia.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Soluções |

| Serviços |

| Segurança |

| Monitoramento |

| Gestão de Dados |

| Gestão da Experiência do Cliente |

| Outras Aplicações |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Banco de Varejo |

| Banco Corporativo |

| Banco de Investimento |

| Empresas Financeiras Não Bancárias |

| Seguros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Aplicação | Segurança | ||

| Monitoramento | |||

| Gestão de Dados | |||

| Gestão da Experiência do Cliente | |||

| Outras Aplicações | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Usuário Final | Banco de Varejo | ||

| Banco Corporativo | |||

| Banco de Investimento | |||

| Empresas Financeiras Não Bancárias | |||

| Seguros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de Internet das Coisas no Setor Bancário entre 2026 e 2031?

O mercado deve crescer de USD 51,4 bilhões em 2026 para USD 200,18 bilhões até 2031, a um CAGR de 31,25%.

Qual segmento de componente detém a maior participação atualmente?

Os serviços lideram com 57,40% da receita de 2025, pois os bancos dependem de expertise externa para integração, segurança e conformidade.

Por que as aplicações de segurança estão se expandindo mais rapidamente?

O aumento das ameaças cibernéticas e as regulamentações rigorosas levam os bancos a incorporar detecção de adulteração, acesso biométrico e comunicações criptografadas, impulsionando um CAGR de 33,80% para soluções de segurança.

Como a regulamentação de open banking influencia a adoção de IoT?

As APIs obrigatórias permitem que terceiros aprovados acessem dados bancários, possibilitando que carros conectados, eletrodomésticos e dispositivos vestíveis iniciem pagamentos seguros automaticamente.

Qual região apresenta o maior impulso de crescimento?

A Ásia-Pacífico registra um CAGR de 32,70%, à medida que bancos exclusivamente digitais na China e na Índia escalam serviços centrados em IoT para populações com foco em dispositivos móveis.

Qual é o principal desafio que dificulta as implantações de IoT em larga escala no setor bancário?

As lacunas de interoperabilidade entre plataformas forçam os bancos a lidar com múltiplos protocolos, prolongando os prazos dos projetos e aumentando os custos de integração.

Página atualizada pela última vez em: