Tamanho e Participação do Mercado de Seguros em Blockchain

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 39.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

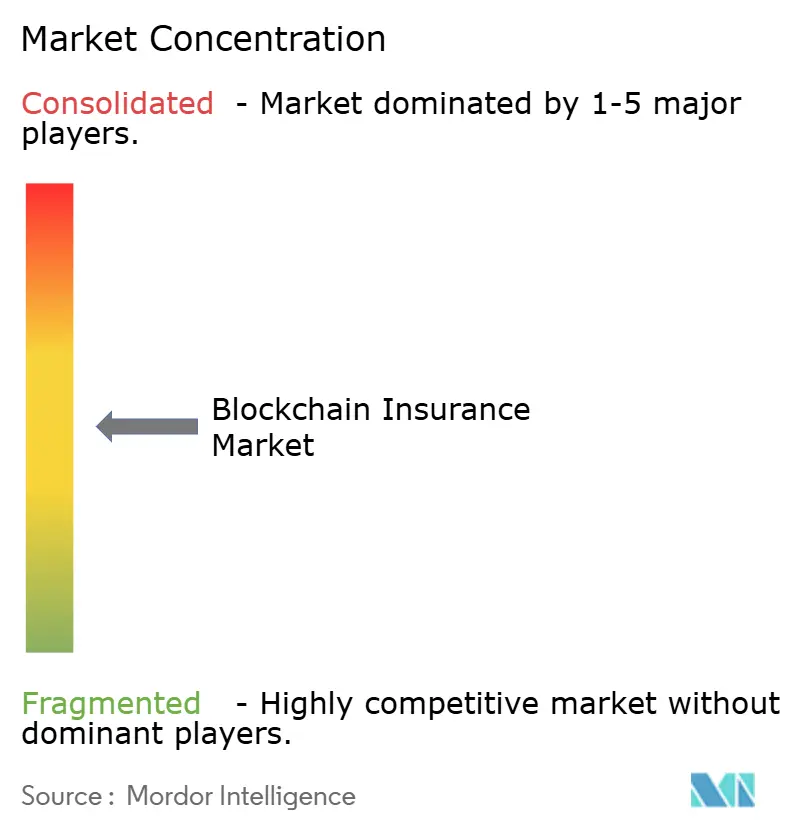

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros em Blockchain por Mordor Intelligence

O tamanho do Mercado de Seguros em Blockchain foi avaliado em USD 930 milhões em 2025 e estima-se que cresça de USD 1,3 bilhão em 2026 para atingir USD 6,96 bilhões até 2031, a um CAGR de 39,85% durante o período de previsão (2026-2031).

A crescente pressão regulatória por relatórios em tempo real, as perdas crescentes com fraudes que ultrapassam USD 40 bilhões por ano e a maturação dos conjuntos de ferramentas de contratos inteligentes estão se combinando para acelerar a adoção em fluxos de trabalho de subscrição, sinistros e resseguro. As plataformas em nuvem agora oferecem às seguradoras infraestrutura de ledger sob demanda, enquanto redes privadas protegem os dados dos clientes, resolvendo uma tensão de longa data entre abertura e confidencialidade. O rápido crescimento no seguro paramétrico, na negociação tokenizada de ILS e nas trilhas de auditoria vinculadas a ESG mostra como o blockchain se expande além do simples registro de dados para fluxos de receita inteiramente novos. Em conjunto, essas forças criam um ambiente em que os pioneiros podem reduzir custos operacionais, conquistar novos clientes e satisfazer os supervisores em uma única atualização coordenada de seus sistemas centrais.

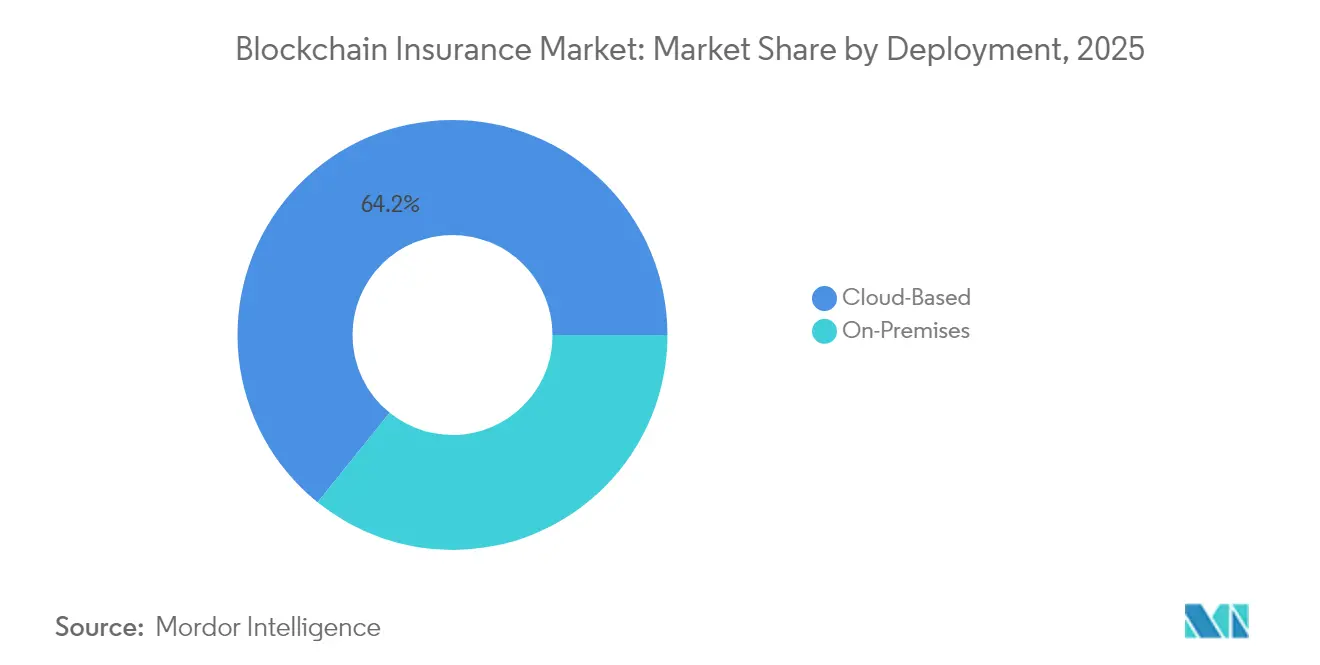

- Por implantação, as soluções em nuvem lideraram com 64,20% de participação na receita em 2025, enquanto as implementações locais devem crescer a um CAGR de 41,35% até 2031.

- Por tipo de blockchain, as redes privadas detinham 61,10% da participação do mercado de blockchain em seguros em 2025, enquanto as cadeias de consórcio registraram a expansão mais rápida, com CAGR de 41,20% até 2031.

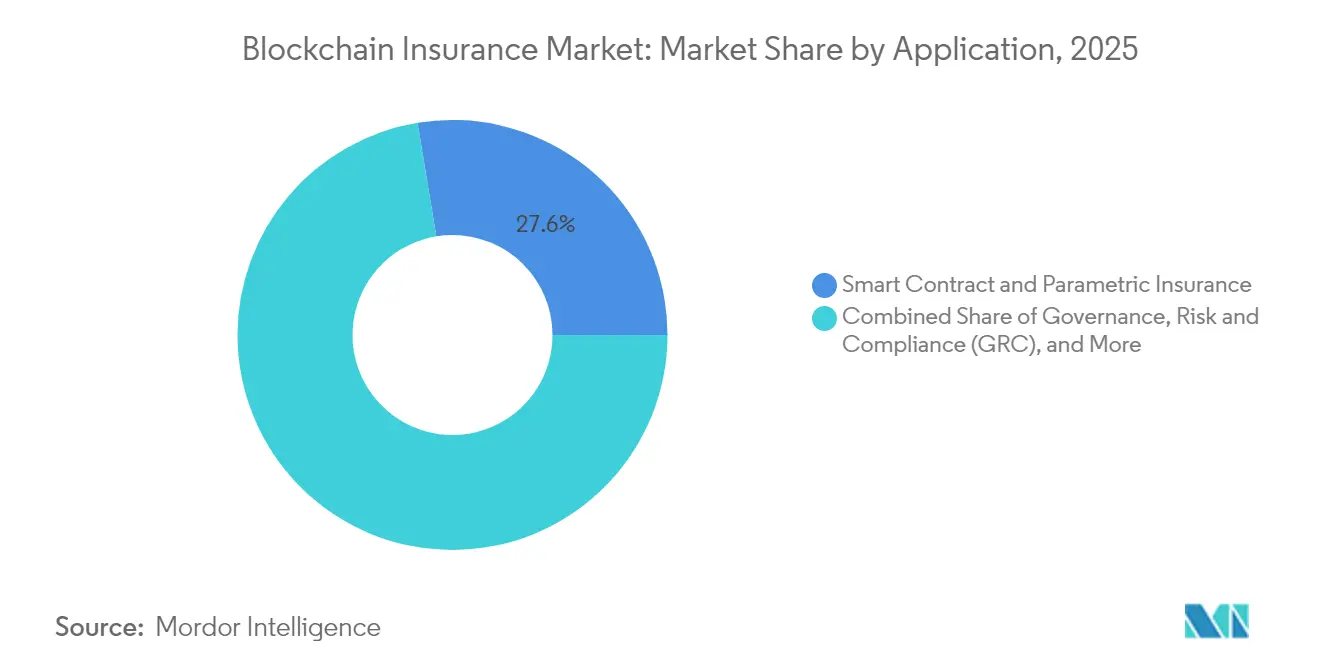

- Por aplicação, as ofertas de contratos inteligentes e paramétricos capturaram 27,60% do tamanho do mercado de blockchain em seguros em 2025 e estão avançando a um CAGR de 41,05% até 2031.

- Por porte empresarial, as grandes seguradoras controlavam 67,10% da participação em 2025, mas as PMEs estão no caminho de um CAGR de 40,95% em meio ao crescimento das opções de blockchain como serviço.

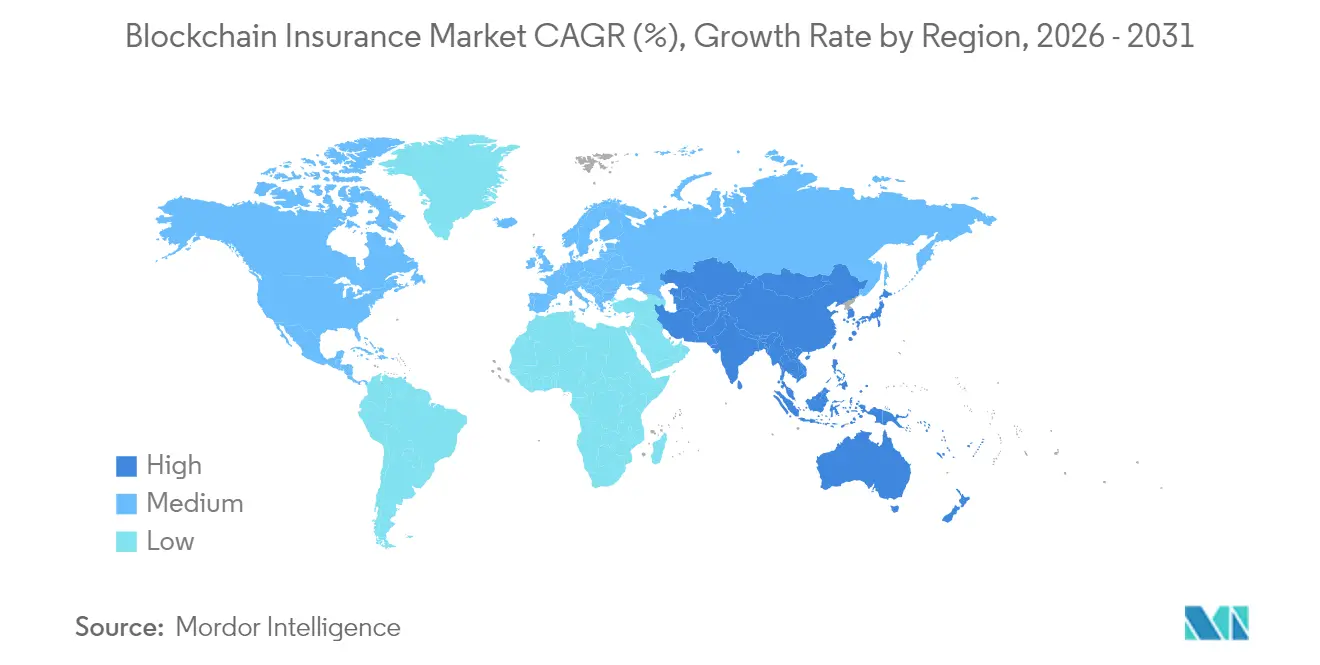

- Por geografia, a América do Norte detinha 44,30% da participação em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR de 41,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Seguros em Blockchain

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O aumento das perdas relacionadas a fraudes exige dados de sinistros à prova de adulteração | +8.20% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| A automação por contratos inteligentes reduz os custos administrativos | +7.80% | Global, liderado por mercados desenvolvidos com clareza regulatória | Curto prazo (≤2 anos) |

| Mandatos regulatórios para relatórios em tempo real e transparência | +6.50% | Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Microsseguro paramétrico para riscos climáticos e agrícolas em mercados emergentes | +5.90% | Ásia-Pacífico, África, América Latina | Longo prazo (≥4 anos) |

| Tokenização em cadeia de portfólios de risco e negociação de ILS | +4.7% | América do Norte e Europa (mercados institucionais) | Longo prazo (≥4 anos) |

| Trilhas de auditoria ESG impulsionando a subscrição verificável de compensação de carbono | +3.8% | Global, com adoção antecipada na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O aumento das perdas relacionadas a fraudes está exigindo dados de sinistros à prova de adulteração

A fraude em seguros infla os desembolsos globais de sinistros em mais de USD 40 bilhões por ano, e 5 a 10% de todas as solicitações contêm um elemento fraudulento. Os registros em blockchain bloqueiam cada evento em um ledger compartilhado e somente de acréscimo, permitindo que seguradoras, resseguradoras e administradoras terceirizadas verifiquem entradas e rejeitem duplicatas em segundos. A Allianz validou a abordagem ao implementar um hub de sinistros em blockchain multinacional que reduziu os tempos de ciclo de investigação em 35%. Modelos preditivos agora exploram o repositório imutável para descobrir padrões suspeitos em horas, transformando as táticas antifraude de policiamento retroativo em interdição proativa. Para ecossistemas de múltiplas seguradoras, uma única fonte de verdade também elimina a necessidade de reconciliações, reduzindo ainda mais as despesas de ajuste de perdas.

A automação por contratos inteligentes reduz os custos administrativos

As funções de back-office consomem até 40% da base de despesas de uma seguradora, mas os contratos inteligentes podem liquidar sinistros rotineiros em minutos, em vez de semanas. A apólice de microsseguro de atraso de trem da Sompo Japan envia pagamentos instantaneamente assim que a API da operadora ferroviária confirma uma interrupção do serviço[1]Finextra, "Sompo Japan Automates Train Delay Payouts," finextra.com. Em projetos piloto, os orçamentos de implementação variam de USD 50.000 a USD 2 milhões, com retorno médio do investimento em 18 meses graças à economia de mão de obra. Auditorias rigorosas de código são essenciais porque ataques descentralizados desviaram USD 2,2 bilhões de protocolos DeFi em 2024. Estruturas de segurança padronizadas e modelos aprovados por reguladores estão surgindo para equilibrar velocidade com proteção ao consumidor.

Mandatos regulatórios para relatórios em tempo real e transparência

As atualizações da Solvência II, os testes de solvência baseados em valor econômico do Japão e as divulgações da IFRS 17 pressionam as empresas a fornecer dados de risco granulares e quase instantâneos. Um ledger distribuído pode alimentar os supervisores com posições à prova de adulteração, reduzindo o ônus de reconciliação que os arquivamentos trimestrais tradicionais impõem. O regulamento de Mercados em Criptoativos da UE também recompensa produtos de seguro nativos em blockchain que incorporam lógica de conformidade diretamente no código do contrato. Na China, os reguladores permitem ledgers com permissão, desde que os nós permaneçam em centros de nuvem soberana, combinando inovação com controle de políticas. As seguradoras capazes de comprovar solvência em tempo real obtêm menores acréscimos de capital, transformando o investimento em conformidade em uma estratégia de eficiência de capital.

Microsseguro paramétrico para riscos climáticos e agrícolas em mercados emergentes

A lacuna global de proteção climática supera USD 1,8 trilhão, mas as coberturas paramétricas podem desembolsar fundos em até 72 horas após um gatilho, sem necessidade de ajustadores de perdas[2]Generali Group, "Parametric Insurance and Climate Resilience," generali.com . A Índia utiliza dados de precipitação por satélite em um oráculo de blockchain para enviar pagamentos automáticos a pequenos agricultores no momento em que os limites são ultrapassados. O setor paramétrico foi avaliado em USD 14,8 bilhões em 2024 e está crescendo 11,5% ao ano até 2032. Gatilhos transparentes baseados em código fomentam a confiança, aumentando a adesão onde os produtos tradicionais falharam. Para as seguradoras, a liquidação automatizada reduz drasticamente os custos indiretos, criando margens viáveis em mercados antes considerados muito onerosos para atender.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações de escalabilidade e interoperabilidade do blockchain | -6.80% | Global, afetando particularmente implementações empresariais | Curto prazo (≤2 anos) |

| As regulamentações de privacidade de dados estão complicando os ledgers imutáveis | -5.20% | Europa e América do Norte (mercados com GDPR) | Médio prazo (2-4 anos) |

| Escassez de talentos atuariais com competências em Web3 | -4.1% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥4 anos) |

| Crescimento de ataques cibernéticos em bases de código de contratos inteligentes | -3.9% | Global, afetando todas as implementações de blockchain | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de escalabilidade e interoperabilidade do blockchain

A rede principal do Ethereum processa 15 TPS, enquanto as principais redes de cartões lidam com milhares, forçando as seguradoras a enfrentar limites de throughput. Os canais de Camada 2 e o sharding aumentam a capacidade, mas adicionam complexidade arquitetônica que eleva os custos de auditoria. Em 2024, a Ethereum Enterprise Alliance publicou especificações entre cadeias, embora a adoção ainda seja desigual. Os fornecedores tentam facilitar o aprisionamento tecnológico oferecendo pontes de API, mas poucas implantações de seguros de missão crítica confiam no roteamento entre cadeias imaturo atualmente. Até que padrões compartilhados ganhem força, grandes programas optam por ledgers fechados e de alto desempenho, limitando a integração do ecossistema e desacelerando os efeitos de rede.

As regulamentações de privacidade de dados estão complicando os ledgers imutáveis

O direito ao apagamento do GDPR entra em conflito com a permanência das entradas em cadeia. Muitas seguradoras europeias recorrem a modelos híbridos que fazem hash de dados pessoais em cadeia enquanto armazenam arquivos brutos fora da cadeia, diluindo a pureza de fonte única do blockchain. As provas de conhecimento zero prometem conformidade sem divulgação, mas os custos de energia e os obstáculos de integração inibem o uso em alto volume. Com 75% do mundo sob leis modernas de privacidade até 2024, as multinacionais lidam com regras divergentes que corroem os benefícios de escala. Uma orientação supervisória harmonizada aceleraria as implementações, mas os projetos de curto prazo precisam navegar por um complexo labirinto regulatório.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A Infraestrutura em Nuvem Acelera a Adoção Empresarial

Os ledgers hospedados em nuvem controlavam 64,20% do mercado de blockchain em seguros em 2025 e devem registrar um CAGR de 40,80% até 2031, um ritmo que ressalta a preferência das seguradoras por terceirizar a manutenção de nós e a garantia de disponibilidade. Em termos monetários, a fatia em nuvem do tamanho do mercado de blockchain em seguros deve subir de USD 0,60 bilhão em 2025 para mais de USD 4,4 bilhões até o final da década, refletindo ganhos rápidos de escala sem grandes desembolsos de capital. Os modelos de assinatura permitem que as empresas alinhem os custos com os volumes de transações, enquanto os módulos de governança pré-configurados encurtam os ciclos de desenvolvimento de meses para semanas.

As implantações locais mantêm espaço entre as resseguradoras que lidam com dados de tratados transfronteiriços sob restrições de hospedagem local. Os orçamentos de implementação aqui podem ultrapassar USD 2 milhões, mas a contrapartida garante controle total do hardware e posturas de segurança personalizadas que alguns comitês de risco exigem. Os projetos híbridos agora combinam a custódia local de imagens sensíveis de sinistros com análises em nuvem para pontuação de fraudes, mesclando garantia de conformidade com computação elástica. Essa flexibilidade arquitetônica garante que o mercado de blockchain em seguros possa atender tanto a grupos multinacionais que navegam por regras fragmentadas quanto a seguradoras menores que buscam ganhos rápidos.

Por Tipo de Blockchain: Redes Privadas Equilibram Segurança com Inovação

Os ledgers privados detinham 61,10% do mercado de blockchain em seguros em 2025, pois as diretorias priorizaram o acesso com permissão que atende às normas de auditoria prudencial. Essa dominância se traduz em USD 0,57 bilhão do tamanho do mercado de blockchain em seguros em 2025, e o crescimento continua a 34,60% ao ano, à medida que as seguradoras envolvem os sistemas de apólices existentes com APIs privadas em vez de expor dados a mineradores públicos. As estruturas de consórcio crescem ainda mais rapidamente, expandindo 41,20% ao ano, à medida que as seguradoras cofinanciam utilitários compartilhados como hubs de verificação de apólices.

O RiskStream Collaborative exemplifica o modelo, permitindo que os membros reduzam os gastos com desenvolvimento em 40% enquanto mantêm a diferenciação de produtos. As cadeias públicas permanecem de nicho porque os supervisores se preocupam com a jurisdição de dados e o throughput, mas os rollups de conhecimento zero sugerem uma futura convergência ao permitir computação privada em camadas de liquidação compartilhadas. Ao longo do horizonte de previsão, construções híbridas que registram provas em uma cadeia pública enquanto armazenam campos sensíveis em um enclave podem capturar interesse desproporcional, oferecendo às seguradoras um caminho de "melhor dos dois mundos" para abertura e controle.

Por Aplicação: Contratos Inteligentes Impulsionam a Inovação no Seguro Paramétrico

Os módulos de contratos inteligentes e paramétricos já representam 27,60% da receita total e vão acelerar a um CAGR de 41,05%, impulsionados pelas tentações de liquidação instantânea para coberturas de catástrofe, viagem e agricultura. Em termos de valor, esse grupo adiciona quase USD 1,7 bilhão ao tamanho do mercado de blockchain em seguros entre 2026 e 2031, à medida que as seguradoras incorporam telemetria climática, sísmica ou de IoT em gatilhos de baixo contato. Os conjuntos de governança, risco e conformidade seguem de perto, especialmente entre grupos globais que respondem às demandas de dados da Solvência II e da IFRS 17.

As ferramentas de gestão de identidade que suportam KYC e triagem de fraudes em sinistros completam a pilha de demanda, aproveitando identificadores distribuídos para permitir que os subscritores obtenham perfis verificados em segundos. As colocações de resseguro também avançam gradualmente, com camadas tokenizadas atraindo investidores do mercado de capitais que apreciam mapas de exposição transparentes. Cada caso de uso reforça a narrativa de que o momentum do mercado de blockchain em seguros agora decorre de ganhos operacionais e receita de novos produtos, e não de novidade tecnológica.

Por Porte Empresarial: As PMEs Aceleram a Adoção por Meio de Soluções de Plataforma

As grandes seguradoras ainda dominam os gastos, respondendo por 67,10% da participação no mercado de blockchain em seguros em 2025, mas as PMEs registram a trajetória mais rápida, com CAGR de 40,95%. Os modelos de pagamento por uso reduziram os custos de entrada para abaixo de USD 50.000, permitindo que MGAs regionais pilotem ledgers de detecção de fraudes sem comprometer o roteiro de TI. Pesquisas indicam que as PMEs que integram blockchain obtêm acesso mais rápido ao crédito, pois os credores confiam em registros de fluxo de caixa auditáveis e imutáveis.

Para os grandes incumbentes, orçamentos de transformação plurianuais desbloqueiam integrações mais profundas em subscrição, sinistros e reservas atuariais. Os ecossistemas de fornecedores adaptam microsserviços setoriais de cotação, emissão de apólices e FNOL de sinistros para que empresas de médio porte possam lançar um ledger mínimo viável em menos de 120 dias. À medida que a adoção se amplia, surgem efeitos de rede, tornando mais fácil para pequenos corretores consultar o status de cobertura a partir de blocos primários, completando um ciclo de inclusão que expande ainda mais a demanda geral.

Análise Geográfica

A América do Norte capturou 44,30% da receita global em 2025, equivalente a quase USD 0,41 bilhão do tamanho do mercado de blockchain em seguros, sustentada por sandboxes regulatórios claros e abundante capital de risco. A Associação Nacional de Comissários de Seguros estuda ativamente os ledgers distribuídos, dando às seguradoras confiança para escalar provas para produção ao vivo. As regras de criptoativos baseadas em princípios do Canadá complementam as iniciativas dos Estados Unidos, enquanto os acordos de comércio transfronteiriço do México incentivam plataformas regionais de verificação de apólices. Os livros maduros de linhas pessoais oferecem campos de teste onde seguradoras como a Nationwide testam certificados de comprovante de seguro em tempo real.

A Ásia-Pacífico é o líder de crescimento, com CAGR de 41,35%, e pode superar os gastos da América do Norte até 2030. A Administração Nacional de Regulação Financeira da China endossa cadeias com permissão ancoradas em clusters de nuvem soberana, e dezenas de seguradoras continentais estão pilotando a orquestração de sinistros em blockchain. A Agência de Serviços Financeiros do Japão planeja métricas de solvência baseadas em valor econômico para 2026 que favorecem feeds de ledger em tempo real, ampliando os incentivos para as seguradoras domésticas. A Índia lidera pilotos paramétricos de inundação e agricultura usando contratos inteligentes com oráculo climático que reduzem os tempos de pagamento rural de semanas para dias.

A Europa pondera os riscos de privacidade em relação ao valor da transparência. Apenas 15% das empresas relataram uso ativo de blockchain à EIOPA em 2024, mas as empresas experimentam redes de sobreposição de provas de conhecimento zero para satisfazer o GDPR enquanto mantêm as trilhas de auditoria visíveis. A agenda climática da região estimula o desenvolvimento de produtos de garantia ESG em cadeia, posicionando os fornecedores europeus para exportar projetos de conformidade por design para outras jurisdições. Uma vez que a orientação supervisória se harmonize, os analistas preveem uma mudança significativa nos volumes da UE que expandirá o mercado de blockchain em seguros muito além das cautelosas provas de hoje.

Cenário Competitivo

A estrutura do setor permanece moderadamente fragmentada, pois as seguradoras incumbentes avaliam as escolhas entre comprar e desenvolver. A maioria opta por codesenvolver por meio de consórcios como o RiskStream, onde mais de 30 seguradoras agrupam recursos para módulos de mortalidade, comprovante de seguro e sub-rogação. Os grandes players de tecnologia IBM, Microsoft e Amazon Web Services monetizam capacidades de plataforma e integração de sistemas, capturando gastos de seguradoras que preferem nós gerenciados a pilhas auto-hospedadas. Casas especializadas como ConsenSys, R3 e Etherisc focam exclusivamente em ferramentas de apólice, sinistros ou contratos paramétricos.

A tokenização de ativos de seguros forma uma nova arena competitiva. A Infineo emitiu USD 100 milhões em apólices de vida tokenizadas na Provenance Blockchain, oferecendo aos investidores exposição negociável a uma classe ilíquida[3]Provenance Blockchain, "Tokenised Life Policies Launch," provenance.io. A Schroders Capital realizou um piloto para notas de ILS tokenizadas que promete comprimir a liquidação de semanas para dias. Startups como a Lemonade combinam blockchain, IA e incentivos comportamentais para devolver prêmios não utilizados às instituições de caridade escolhidas pelos segurados, criando diferenciação de marca com base na transparência.

Os fornecedores de serviços de segurança crescem em paralelo porque USD 2,2 bilhões desapareceram apenas em explorações de DeFi em 2024. Provedores certificados de auditoria de código e coberturas de ciberseguro agora acompanham quase todos os lançamentos em produção. À medida que o mercado de blockchain em seguros amadurece, os players que combinam segurança rigorosa com fluência regulatória e reduções de custos mensuráveis consolidarão participação, embora a diversidade de experimentos de curto prazo mantenha a rivalidade vibrante.

Líderes do Setor de Seguros em Blockchain

Microsoft Corporation

IBM Corporation

Amazon Web Services, Inc.

Oracle Corporation

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Blockchain Deposit Insurance Corp. formou uma unidade global de seguro de criptoativos nas Bermudas, com foco em cobertura de carteiras digitais.

- Janeiro de 2025: A Qantev fez parceria com a InsureMO para fundir análises de IA com infraestrutura blockchain, aprimorando o processamento direto de sinistros de múltiplas linhas.

- Janeiro de 2025: A Nayms estruturou uma facilidade de resseguro tokenizada na Camada 2 Base do Ethereum para cobrir perdas com ventos na Flórida.

- Outubro de 2024: A Generali e o PNUD lançaram um documento conjunto sobre microcoberturas paramétricas para preencher a lacuna de proteção de USD 1,8 trilhão, destacando os gatilhos blockchain.

Escopo do Relatório Global do Mercado de Seguros em Blockchain

A tecnologia blockchain é um mecanismo de banco de dados robusto que permite o compartilhamento transparente de informações dentro de uma rede corporativa. Podemos construir um banco de dados inalterável para monitorar pagamentos, pedidos, contas e outras transações usando a tecnologia blockchain. O sistema inclui mecanismos para impedir a entrada de transações não autorizadas e garantir a consistência na visão compartilhada dessas transações.

No setor de seguros, as funções de sinistros e finanças são áreas de alto valor onde o blockchain pode ser benéfico, especialmente quando se observam processos que precisam de reconciliação contínua com partes externas. Seguradoras e clientes perdem muito tempo verificando seus documentos e identidades. Isso pode ser reduzido com uma plataforma blockchain que pode se comunicar com outras plataformas blockchain para verificar a identidade do usuário. O mercado inclui vários serviços independentes no setor de seguros, como contratos inteligentes, gestão de identidade e detecção de fraudes, gestão de óbitos e sinistros, e gestão de governança, risco e conformidade.

O mercado de blockchain no setor de seguros é segmentado por implantação (local, baseado em nuvem), tipo (público, privado), aplicação (gestão de GRC, contratos inteligentes, gestão financeira, gestão de identidade e detecção de fraudes, gestão de óbitos e sinistros e outras aplicações), geografia (América do Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemanha, França e Restante da Europa), Ásia-Pacífico (China, Japão, Singapura, Austrália e Restante da Ásia-Pacífico) e restante do mundo.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Local |

| Baseado em Nuvem |

| Público |

| Privado |

| Consórcio/Híbrido |

| Governança, Risco e Conformidade (GRC) |

| Contrato Inteligente e Seguro Paramétrico |

| Pagamentos e Gestão Financeira |

| Gestão de Identidade e Detecção de Fraudes |

| Gestão de Sinistros e Óbitos |

| Resseguro e Seguro P2P |

| Integração de Clientes e KYC |

| Outras Aplicações |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Singapura | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Turquia |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Implantação | Local | ||

| Baseado em Nuvem | |||

| Por Tipo de Blockchain | Público | ||

| Privado | |||

| Consórcio/Híbrido | |||

| Por Aplicação | Governança, Risco e Conformidade (GRC) | ||

| Contrato Inteligente e Seguro Paramétrico | |||

| Pagamentos e Gestão Financeira | |||

| Gestão de Identidade e Detecção de Fraudes | |||

| Gestão de Sinistros e Óbitos | |||

| Resseguro e Seguro P2P | |||

| Integração de Clientes e KYC | |||

| Outras Aplicações | |||

| Por Porte Empresarial | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Baixos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Singapura | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Colômbia | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Turquia | |

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de blockchain em seguros até 2031?

O tamanho do mercado de blockchain em seguros deve atingir USD 6,96 bilhões até 2031, crescendo a um CAGR de 39,85%.

Qual modelo de implantação lidera atualmente o mercado?

As implantações baseadas em nuvem dominaram com uma participação de 64,20% em 2025, refletindo a preferência das seguradoras por implementações rápidas e com baixo uso de capital.

Por que os contratos inteligentes são importantes para as seguradoras?

Os contratos inteligentes reduzem os custos de processamento manual e podem liquidar sinistros paramétricos em minutos, com pilotos mostrando períodos de retorno do investimento inferiores a 18 meses.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico deve expandir a um CAGR de 41,35% até 2031, à medida que reguladores e governos patrocinam pilotos de blockchain em seguros agrícolas, de saúde e de catástrofe.

Quais são as principais barreiras para uma adoção mais ampla?

As principais restrições incluem limites de escalabilidade de rede, lacunas de interoperabilidade entre cadeias e a tensão entre ledgers imutáveis e leis de privacidade de dados como o GDPR.

Como as seguradoras estão abordando os riscos de segurança do blockchain?

As empresas estão cada vez mais exigindo auditorias de código por terceiros e complementos de ciberseguro após explorações de DeFi causarem USD 2,2 bilhões em perdas durante 2024.

Página atualizada pela última vez em: