Tamanho e Participação do Mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

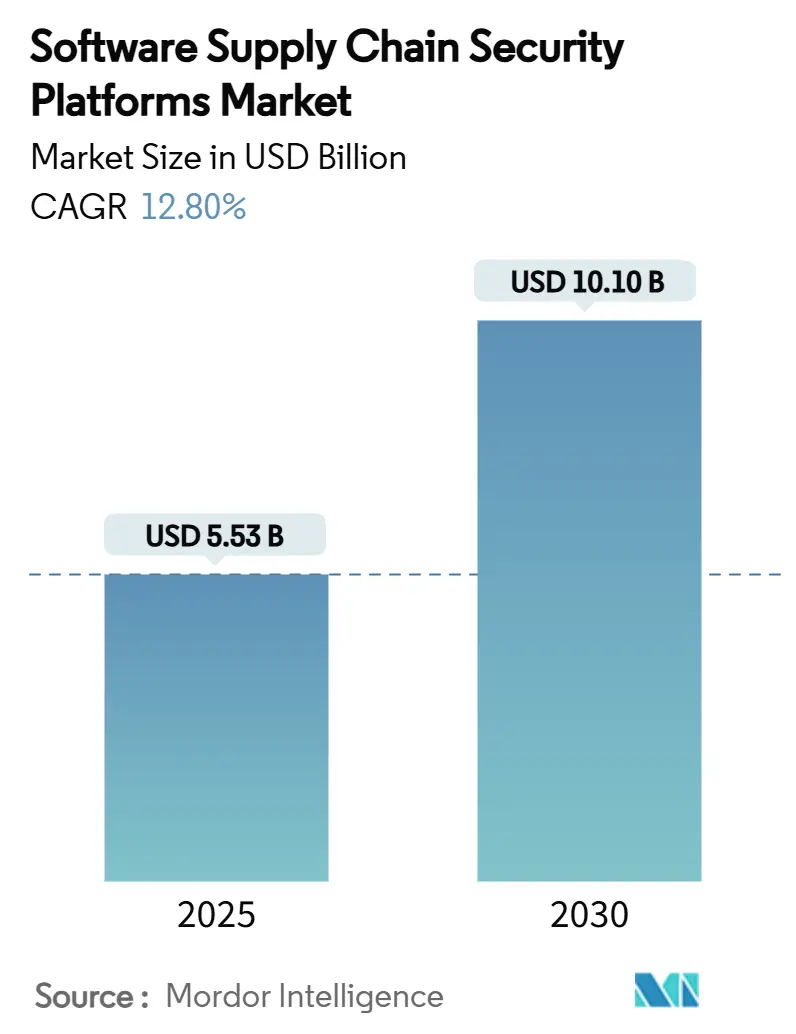

| Tamanho do Mercado (2025) | 5.53 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.80% CAGR |

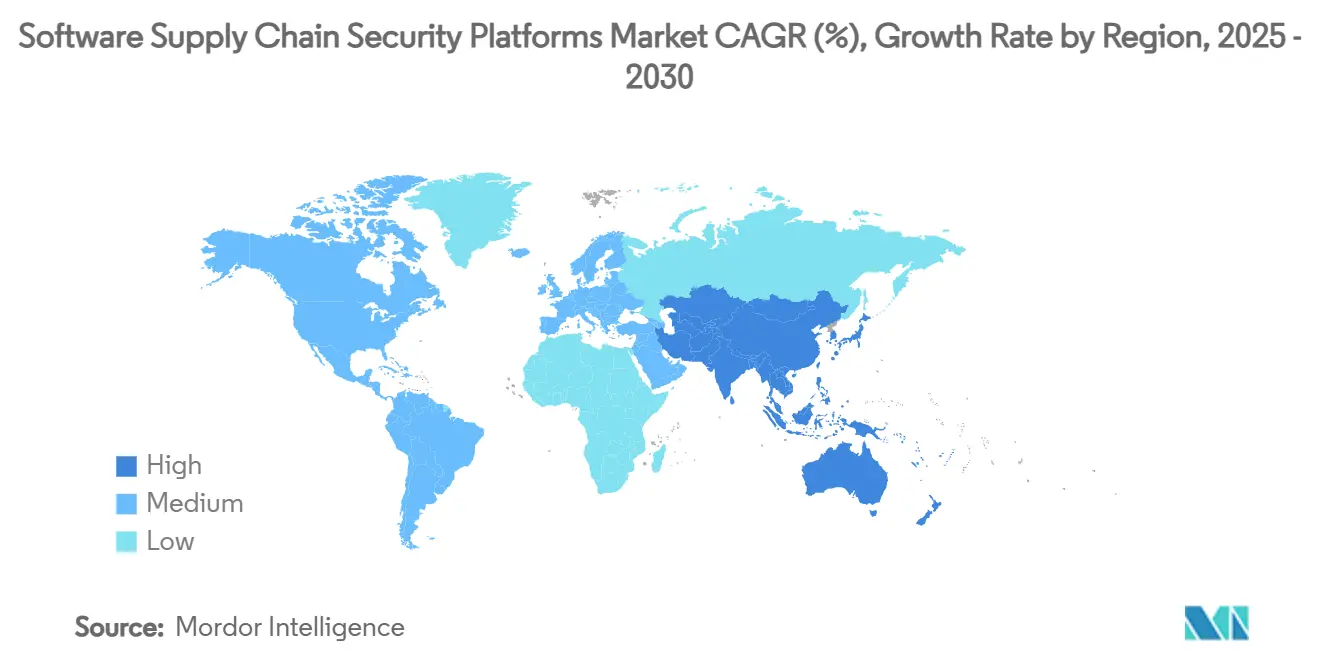

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software por Mordor Intelligence

O tamanho do mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software está em USD 5,53 bilhões em 2025 e tem previsão de atingir USD 10,10 bilhões até 2030, refletindo um robusto CAGR de 12,8% ao longo do período. Essa trajetória de crescimento espelha a urgência criada por um aumento de 742% nos ataques à cadeia de suprimentos de software desde 2020. [1]"Red Hat Apresenta a Cadeia de Suprimentos de Software Confiável da Red Hat," Red Hat, redhat.com Mandatos regulatórios que obrigam a divulgação de uma Lista de Materiais de Software legível por máquina em aquisições federais dos EUA, aliados ao fato de que componentes de código aberto agora representam 75% do código de aplicações modernas, estão amplificando as pressões de visibilidade e conformidade. Plataformas baseadas em nuvem e habilitadas por IA que se integram perfeitamente aos pipelines de DevSecOps dominam cada vez mais os critérios de aquisição, enquanto regulamentações transfronteiriças como a Lei de Resiliência Cibernética da UE estendem o impulso de adoção além da América do Norte. A intensificação da concorrência entre fornecedores estabelecidos e desafiantes apoiados por capital de risco acelera a inovação de funcionalidades, especialmente em torno da triagem automatizada de vulnerabilidades e da verificação de proveniência binária, expandindo assim a oportunidade do mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software em todos os segmentos de clientes.

Principais Conclusões do Relatório

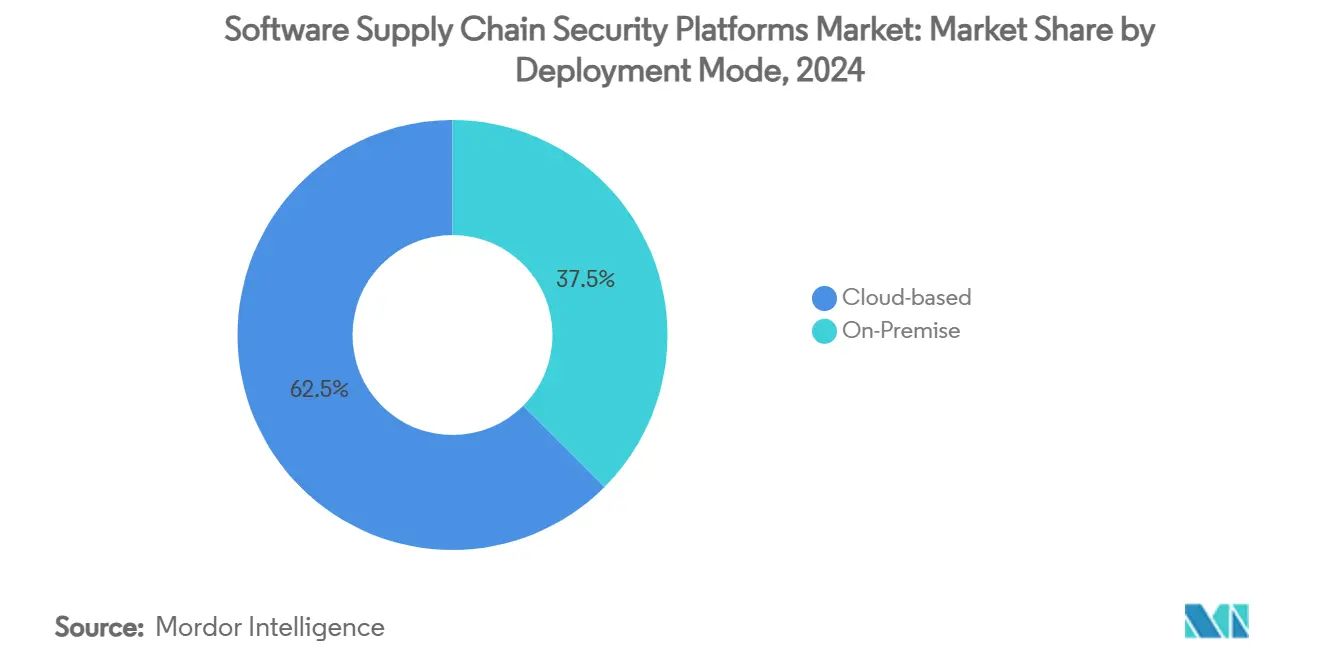

- Por modo de implantação, as soluções baseadas em nuvem lideraram com 62,5% de participação de receita do mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software em 2024, e o mesmo segmento tem projeção de crescimento composto de 14,1% de CAGR até 2030.

- Por tipo de plataforma, a Análise de Composição de Software capturou 40,7% da participação do mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software em 2024; as ferramentas de integridade contínua e atestação têm previsão de expansão a um CAGR de 13,9% até 2030.

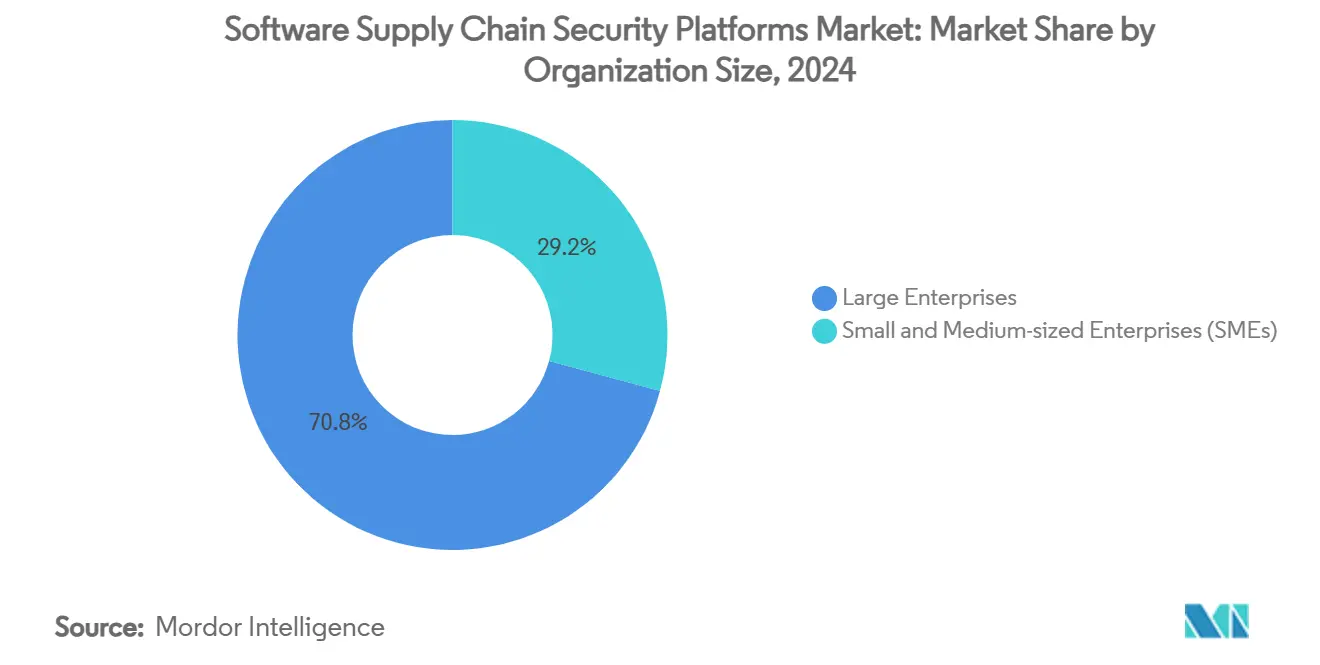

- Por tamanho de organização, as grandes empresas detiveram 70,8% do tamanho do mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software em 2024, enquanto as PMEs registraram o maior CAGR projetado de 14,5% até 2030.

- Por setor do usuário final, TI e Telecomunicações retiveram 29,3% de participação de receita do mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software em 2024, enquanto o varejo e o comércio eletrônico avançam a um CAGR de 14,1% até 2030.

- Por geografia, a América do Norte deteve 38,5% de participação do mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software em 2024, embora a Ásia-Pacífico esteja posicionada para crescer mais rapidamente a um CAGR de 14,2% até 2030.

Tendências e Perspectivas do Mercado Global de Plataformas de Segurança da Cadeia de Suprimentos de Software

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de componentes de código aberto | +2.5% | Global | Médio prazo (2 a 4 anos) |

| Divulgação obrigatória de Lista de Materiais de Software em aquisições federais dos EUA | +1.8% | América do Norte, com repercussão na UE | Curto prazo (≤ 2 anos) |

| Aumento de ataques à cadeia de suprimentos em pipelines de CI/CD | +1.2% | Global (concentrado na América do Norte e Europa) | Curto prazo (≤ 2 anos) |

| Adoção de DevSecOps com abordagem shift-left em PMEs | +1.5% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Inovação em proveniência binária apoiada por capital de risco | +0.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Triagem de vulnerabilidades assistida por IA | +0.6% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Componentes de Código Aberto em Aplicações Empresariais

O código de código aberto agora constitui 75% das aplicações empresariais típicas, remodelando os perfis de risco e criando uma demanda duradoura por soluções de Análise de Composição de Software dentro do mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software. Vulnerabilidades introduzidas por uma única biblioteca comprometida podem se propagar em cascata por milhares de projetos downstream, como observado na área da saúde, onde a FDA dos EUA exige submissões de Lista de Materiais de Software para todos os dispositivos médicos. [2]Erez Kaminski, "A FDA Lança uma Lista de Materiais de Software de Conformidade de Cibersegurança em 2023," Ketryx, ketryx.com As instituições financeiras ecoam essa pressão; o NORD/LB, com sede na Alemanha, reduziu o tempo de gerenciamento de chaves de dias para minutos após adotar o HashiCorp Vault, refletindo como a visibilidade sobre as dependências de código aberto melhora a conformidade e o desempenho operacional. A tendência se intensifica à medida que os frameworks de IA/ML entram no desenvolvimento convencional, levando fornecedores como a JFrog a fazer parceria com a Hugging Face para proteger artefatos de modelos de aprendizado de máquina. O ciclo autorreforçador de maior uso de código aberto impulsionando uma demanda mais rica por plataformas promete crescimento sustentado para o mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software.

Divulgação Obrigatória de Lista de Materiais de Software em Aquisições Federais dos EUA

A Ordem Executiva do Presidente Biden de janeiro de 2025 obriga cada fornecedor de software federal a submeter uma Lista de Materiais de Software legível por máquina, transformando a geração de Lista de Materiais de Software de uma boa prática em um requisito legal. A regra se propaga imediatamente pelas cadeias de suprimentos, pois os contratantes principais agora exigem que seus fornecedores forneçam transparência idêntica de componentes. O papel da Anchore no "IRON Bank" do Departamento de Defesa dos EUA ilustra o efeito cascata: imagens de contêineres sem Listas de Materiais de Software verificáveis não podem obter aprovação para produção. O transbordamento é evidente na Europa, onde a iminente Lei de Resiliência Cibernética introduz mandatos de divulgação paralelos, criando uma harmonização transatlântica que multiplica a demanda endereçável. A Lei de Autorização de Defesa Nacional para o Exercício Fiscal de 2025 consolida ainda mais a segurança da cadeia de suprimentos ao inserir obrigações contratuais para contratantes de defesa, cimentando o mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software como um imperativo de conformidade para milhares de fornecedores.

Aumento de Ataques à Cadeia de Suprimentos em Pipelines de CI/CD

Os atacantes visam cada vez mais os pipelines de construção, explorando a confiança implícita entre scripts de automação e repositórios de artefatos. Incidentes baseados no GitHub Actions, como os comprometimentos de "tj-actions" e "reviewdog" em 2024, sublinharam como o código malicioso injetado durante a compilação se propaga sem controle para a produção. Um banco norte-americano da Fortune 500 reduziu sua janela de conformidade de DevOps de 30 dias para meras horas ao introduzir governança orientada a eventos que sinaliza etapas de construção anômalas, demonstrando o caso de negócio para segurança de pipeline em tempo real. Organizações de manufatura registraram um aumento de 26% ao ano em violações da cadeia de suprimentos, com média de 4,16 incidentes por empresa, reforçando a urgência de salvaguardas integradas que monitoram todo o ciclo de vida do desenvolvimento. Os varejistas sentiram o impacto financeiro quando uma grande marca do Reino Unido sofreu uma perda de nove dígitos após uma intrusão habilitada por pipeline, acelerando a adoção em plataformas de comércio eletrônico. O mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software, portanto, pivota da varredura passiva de vulnerabilidades para a verificação contínua de integridade que protege os ambientes de construção de ponta a ponta.

Adoção de DevSecOps com Abordagem Shift-Left no Segmento de PMEs

Organizações de pequeno e médio porte agora incorporam a segurança mais cedo nos ciclos de codificação para reduzir os custos totais de remediação. No entanto, apenas 17% dessas empresas avaliam suas habilidades de cibersegurança como eficazes, ampliando o apetite por plataformas de SaaS de fácil implantação. O manual de cadeia de suprimentos da CISA destaca lacunas de expertise e visibilidade de fornecedores como os principais riscos que as práticas de shift-left mitigam por meio de testes automatizados e política como código. O Minder nativo em nuvem da Stacklok exemplifica a adoção convencional, fornecendo aplicação contínua de políticas para projetos de código aberto sem configuração pesada. Incentivos financeiros como créditos fiscais e subsídios dos EUA reduzem as restrições orçamentárias, enquanto ferramentas orientadas por IA como o SBOM360 da Lineaje reduzem a carga de trabalho dos desenvolvedores em até 40% por meio de triagem automatizada. Coletivamente, esses desenvolvimentos estendem o mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software além das grandes empresas para o terreno de alto crescimento das PMEs.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de formatos e padrões de Lista de Materiais de Software universalmente aceitos | -0.8% | Global | Médio prazo (2 a 4 anos) |

| Escassez de talentos qualificados em segurança de aplicações e DevSecOps | -1.1% | Global, aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Proliferação de ferramentas criando complexidade de integração | -0.7% | Global, concentrado em grandes empresas | Médio prazo (2 a 4 anos) |

| Risco percebido de vazamento de propriedade intelectual com scanners nativos em nuvem | -0.5% | Global, agudo em setores regulamentados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Formatos e Padrões de Lista de Materiais de Software Universalmente Aceitos

Apesar do impulso político, o intercâmbio de Listas de Materiais de Software permanece fragmentado porque não existe um formato global obrigatório. O NIST SP 800-161 oferece orientação abrangente sobre cadeia de suprimentos, mas não impõe um único esquema, deixando os fornecedores criarem saídas proprietárias que dificultam a interoperabilidade. Grandes fabricantes que operam redes de múltiplos níveis devem executar vários geradores de Lista de Materiais de Software para satisfazer diversas demandas de clientes, inflando custos e complexidade. O blockchain Trust Your Supplier da IBM reduziu o tempo de integração de fornecedores de 60 dias para 3 dias, mas exigiu conectores personalizados para reconciliar dados incompatíveis de Lista de Materiais de Software. A Lei de Resiliência Cibernética da UE promete um modelo harmonizado, mas a adoção prática é improvável antes de 2027, perpetuando a fricção de curto prazo. Essas ineficiências moderam o crescimento geral do mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software até que padrões mais claros surjam.

Escassez de Talentos Qualificados em Segurança de Aplicações e DevSecOps

A demanda global por profissionais fluentes em práticas de desenvolvimento seguro supera em muito a oferta, especialmente na América do Norte e Europa. As empresas, portanto, dependem fortemente da automação, mas ainda precisam de pessoal qualificado para interpretar os resultados e priorizar a remediação. Uma cooperativa de crédito federal dos EUA implementou o Skybox Network Assurance para agilizar o gerenciamento de vulnerabilidades, mas manteve especialistas para avaliar a postura estratégica de risco. O aumento dos prêmios salariais infla os orçamentos dos projetos e atrasa as implantações em larga escala, particularmente entre empresas com recursos limitados. As universidades estão expandindo os currículos, mas a profunda fusão de engenharia de software e segurança significa que os ciclos de treinamento permanecem plurianuais, prolongando o gargalo de talentos e restringindo o crescimento do mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Implantação em Nuvem Estende sua Dominância

As soluções hospedadas em nuvem representaram 62,5% do tamanho do mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software em 2024 e têm previsão de crescimento a um CAGR de 14,1%, impulsionadas pela escalabilidade instantânea e atualizações contínuas de produtos. [3]OpenText, "Grande Organização Internacional de Serviços Financeiros," opentext.com As instituições financeiras validam a proposta de valor: um banco europeu integrou o Voltage SecureData no Microsoft Azure e cumpriu os objetivos do GDPR em oito semanas, ao mesmo tempo em que habilitou análises seguras. A elasticidade da nuvem também reduz as barreiras de entrada para as PMEs, possibilitando modelos de assinatura sem desembolsos de capital.

As implantações locais persistem onde a soberania de dados ou os controles de isolamento de rede são obrigatórios, notadamente em defesa e infraestrutura crítica. No entanto, a sobrecarga de manutenção e os encargos de gerenciamento de patches dificultam sua trajetória de crescimento. Os fornecedores oferecem cada vez mais arquiteturas híbridas que sincronizam scanners locais com análises baseadas em nuvem, superando as restrições regulatórias enquanto sustentam a mudança mais ampla em direção ao consumo centrado em nuvem no mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software.

Por Tipo de Plataforma: A Análise de Composição de Software Lidera, mas as Soluções de Integridade Aceleram

As plataformas de Análise de Composição de Software detêm 40,7% da participação do mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software, graças às capacidades maduras de gerenciamento de vulnerabilidades e licenças. As ferramentas de integridade contínua e atestação, no entanto, registram o CAGR mais rápido de 13,9%, à medida que as organizações buscam defesas proativas que validam a proveniência de artefatos antes da implantação. A evolução da Anchore dentro do IRON Bank do Departamento de Defesa demonstra como os mecanismos de políticas e as verificações de conformidade personalizadas reduzem os falsos positivos e automatizam a geração de Lista de Materiais de Software.

Nichos especializados se expandem em conjunto: os conjuntos de gerenciamento de Lista de Materiais de Software simplificam os inventários de componentes, os complementos de gerenciador de dependências protegem os registros de pacotes e os firewalls de repositório protegem os armazenamentos binários. A análise assistida por IA, incorporada pelos fluxos de trabalho de remediação agêntica da Lineaje, catalisa a convergência entre segmentos, indicando que conjuntos de funcionalidades em múltiplas camadas definirão a vantagem competitiva futura dentro do mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software.

Por Tamanho de Organização: O Impulso das PMEs Sinaliza Democratização

As grandes empresas representaram 70,8% das receitas de 2024 devido aos complexos patrimônios de software e às rigorosas pressões de conformidade. No entanto, os gastos das PMEs crescem a um CAGR de 14,5%, à medida que consoles em nuvem intuitivos e faturamento por crescimento eliminam as barreiras históricas. Manuais e incentivos governamentais alimentam essa democratização, enquanto produtos como o Stacklok Minder agrupam políticas de segurança padrão que minimizam a sobrecarga de configuração.

À medida que equipes com recursos limitados dependem da triagem orientada por IA para compensar a escassez de talentos, os fornecedores que cortejam as PMEs incorporam assistentes de fluxo de trabalho e tutoriais contextuais, expandindo a demanda total endereçável. Consequentemente, o mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software agora trata as PMEs como motores de crescimento, não como clientes marginais.

Por Setor do Usuário Final: Varejo e Comércio Eletrônico Superam TI e Telecomunicações

TI e Telecomunicações retiveram 29,3% da receita de 2024 em razão da maturidade profunda em DevOps e dos requisitos de disponibilidade de missão crítica. No entanto, o varejo e o comércio eletrônico exibem o maior CAGR de 14,1%, à medida que violações de destaque expõem riscos diretos de receita. Listas de Materiais de Software detalhadas e o fortalecimento de pipelines mitigam vulnerabilidades de plugins de terceiros comuns em vitrines omnicanal, impulsionando o investimento acelerado.

Os setores de BFSI, saúde, governo, manufatura e energia continuam com adoção constante. A saúde permanece influenciada pelos requisitos de Lista de Materiais de Software da FDA para dispositivos médicos, enquanto os contratos de defesa estipulam o fortalecimento de contêineres que impulsiona aprimoramentos de plataformas alinhados ao Departamento de Defesa. Esses gatilhos específicos do setor diversificam a demanda e estabilizam o crescimento do mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software.

Análise Geográfica

A América do Norte contribuiu com 38,5% da participação do mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software em 2024, impulsionada por abrangentes diretrizes federais dos EUA que impõem submissões de Lista de Materiais de Software legíveis por máquina e atestações da cadeia de suprimentos. O maduro cenário de fornecedores da região, além de iniciativas como o IRON Bank do Departamento de Defesa que incorpora a Anchore Enterprise, fomenta a rápida replicação no setor privado. Empresas canadenses e mexicanas alinham cada vez mais suas posturas de segurança aos padrões dos EUA para preservar os fluxos comerciais transfronteiriços, consolidando ainda mais a dominância regional.

A Ásia-Pacífico emerge como a geografia de crescimento mais rápido a um CAGR de 14,2% até 2030, sustentada por esquemas de governo digital em larga escala, adoção agressiva de nuvem e centros de desenvolvimento offshore que devem satisfazer os mandatos de conformidade ocidentais. Os programas de recompensa por bugs financiados pelo CERT da Índia e o plano diretor Smart Nation de Singapura galvanizam a demanda local, enquanto as montadoras japonesas incorporam a verificação de Lista de Materiais de Software em pipelines de firmware. A região simultaneamente fornece inovação econômica, injetando dinamismo competitivo no mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software.

A Europa mantém expansão constante com base na Lei de Resiliência Cibernética da UE, além das normas estabelecidas de soberania de dados. Bancos alemães, britânicos e franceses unificam o gerenciamento de chaves por meio de plataformas como o HashiCorp Vault, protegendo ativos criptográficos enquanto cumprem as obrigações do PSD2 e do GDPR. Os centros de software da Europa Oriental adotam ferramentas de atestação para cumprir licitações de exportação, sublinhando o efeito cascata pan-regional da legislação unificada. As iniciativas coordenadas de padronização posicionam a Europa como um catalisador fundamental para o alinhamento global nos formatos de Lista de Materiais de Software, uma questão central para o mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software.

Cenário Competitivo

O mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software é moderadamente fragmentado, com fornecedores de cibersegurança legados e entrantes apoiados por capital de risco competindo para automatizar a triagem de vulnerabilidades e verificar a proveniência de artefatos. Synopsys, Sonatype e Snyk aproveitam amplos portfólios de produtos e bases de vendas empresariais, enquanto especialistas nativos em nuvem como Chainguard, Endor Labs e Lineaje visam nichos emergentes de confiança zero e atestação. O apoio governamental amplifica a credibilidade dos desafiantes; a Chainguard recebeu um prêmio de USD 200.000 do Departamento de Segurança Interna dos EUA para avançar nas ferramentas de Lista de Materiais de Software. [4]Chainguard, "Chainguard Integra Coorte do Departamento de Segurança Interna dos EUA," chainguard.dev

A consolidação avança por meio de investimentos estratégicos — a participação da Wipro na Lineaje, após sua Série A de USD 20 milhões, exemplifica o interesse de integradores em ofertas de cadeia de suprimentos prontas para uso. A diferenciação de plataformas gira em torno da IA; a Plataforma de Confiança em IA da Snyk superou USD 100 milhões de ARR em meses, demonstrando o apetite dos compradores por priorização automatizada de correções. Os provedores de nuvem intensificam a rivalidade: a Cadeia de Suprimentos de Software Confiável da Red Hat agrupa o fortalecimento de pipelines e a verificação de assinaturas, pressionando os independentes a interoperar ou arriscar o deslocamento. À medida que os ecossistemas de fornecedores fundem varredura, política e remediação, a vantagem competitiva dependerá de fluxos de trabalho unificados e relatórios de nível de conformidade que abordem a regulamentação crescente, sustentando uma concorrência vibrante dentro do mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software.

Líderes do Setor de Plataformas de Segurança da Cadeia de Suprimentos de Software

Synopsys, Inc.

Sonatype, Inc.

Snyk Ltd.

GitLab Inc.

JFrog Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Snyk lançou sua Plataforma de Confiança em IA, superando USD 100 milhões de ARR em meses, sublinhando a demanda por remediação orientada por IA.

- Março de 2025: A JFrog fez parceria com a Hugging Face para proteger modelos de aprendizado de máquina em cadeias de suprimentos.

- Março de 2025: A Sonatype expandiu a detecção de vulnerabilidades de IA/ML em toda a sua família de produtos.

- Fevereiro de 2025: A Chainguard obteve um subsídio de USD 200.000 do Departamento de Segurança Interna dos EUA para avançar nas ferramentas de composição de Lista de Materiais de Software.

- Janeiro de 2025: A Ordem Executiva dos EUA tornou obrigatórias as Listas de Materiais de Software legíveis por máquina para fornecedores federais.

- Dezembro de 2024: A OPSWAT introduziu o MetaDefender Software Supply Chain para infraestrutura crítica.

Escopo do Relatório Global do Mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software

| Baseado em Nuvem |

| Local |

| Plataformas de Análise de Composição de Software |

| Plataformas de Gerenciamento de Lista de Materiais de Software |

| Plataformas de Segurança de Gerenciador de Dependências e Pacotes |

| Plataformas de Integridade Contínua e Atestação |

| Plataformas de Segurança de Pipeline de CI/CD |

| Plataformas de Segurança de Repositório Binário e de Artefatos |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Governo e Defesa |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Energia e Serviços Públicos |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Por Tipo de Plataforma | Plataformas de Análise de Composição de Software | ||

| Plataformas de Gerenciamento de Lista de Materiais de Software | |||

| Plataformas de Segurança de Gerenciador de Dependências e Pacotes | |||

| Plataformas de Integridade Contínua e Atestação | |||

| Plataformas de Segurança de Pipeline de CI/CD | |||

| Plataformas de Segurança de Repositório Binário e de Artefatos | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| Governo e Defesa | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Energia e Serviços Públicos | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software?

O mercado está avaliado em USD 5,53 bilhões em 2025.

Com que velocidade se espera que o mercado de Plataformas de Segurança da Cadeia de Suprimentos de Software cresça?

Projeta-se que se expanda a um CAGR de 12,8% entre 2025 e 2030.

Qual modo de implantação detém a maior participação?

As plataformas baseadas em nuvem capturaram 62,5% da receita em 2024.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico tem previsão de registrar um CAGR de 14,2% até 2030.

Por que as Listas de Materiais de Software são importantes na segurança da cadeia de suprimentos de software?

As Listas de Materiais de Software fornecem um inventário legível por máquina dos componentes de software, possibilitando o rastreamento de vulnerabilidades e a conformidade regulatória.

Qual é a maior restrição que este mercado enfrenta?

A escassez de profissionais qualificados em segurança de aplicações e DevSecOps restringe a implantação e a otimização generalizada de plataformas.

Página atualizada pela última vez em: