Tamanho e Participação do Mercado de Testes Hereditários

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

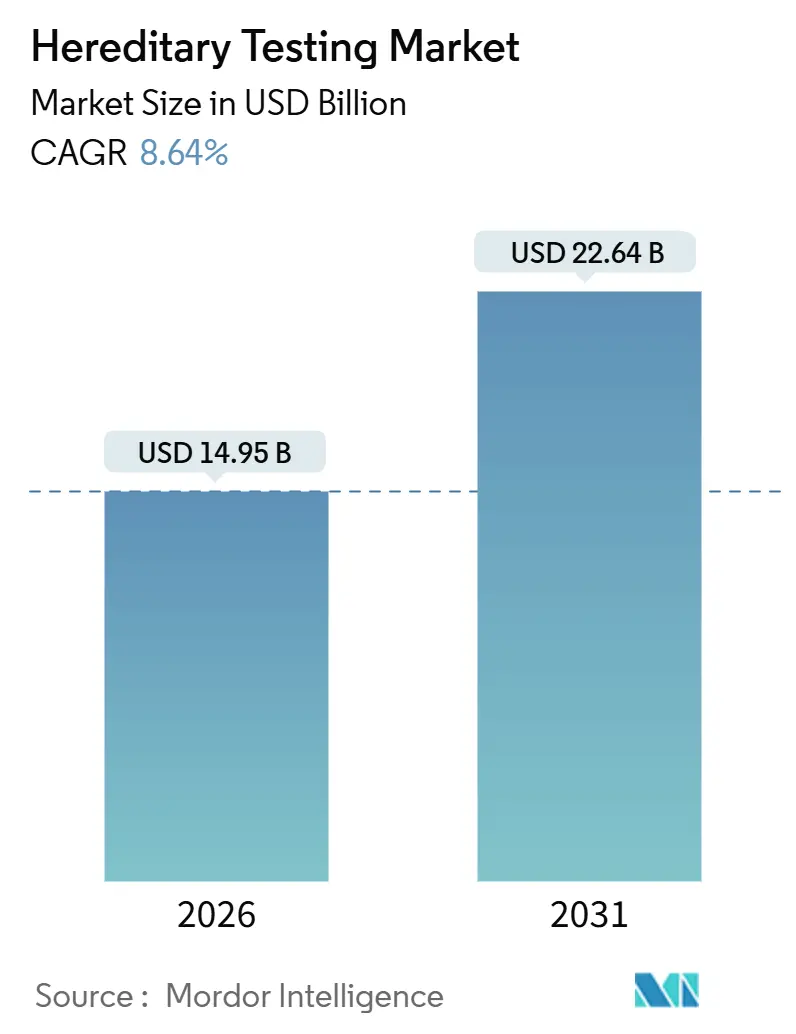

| Tamanho do Mercado (2026) | 14.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.64% CAGR |

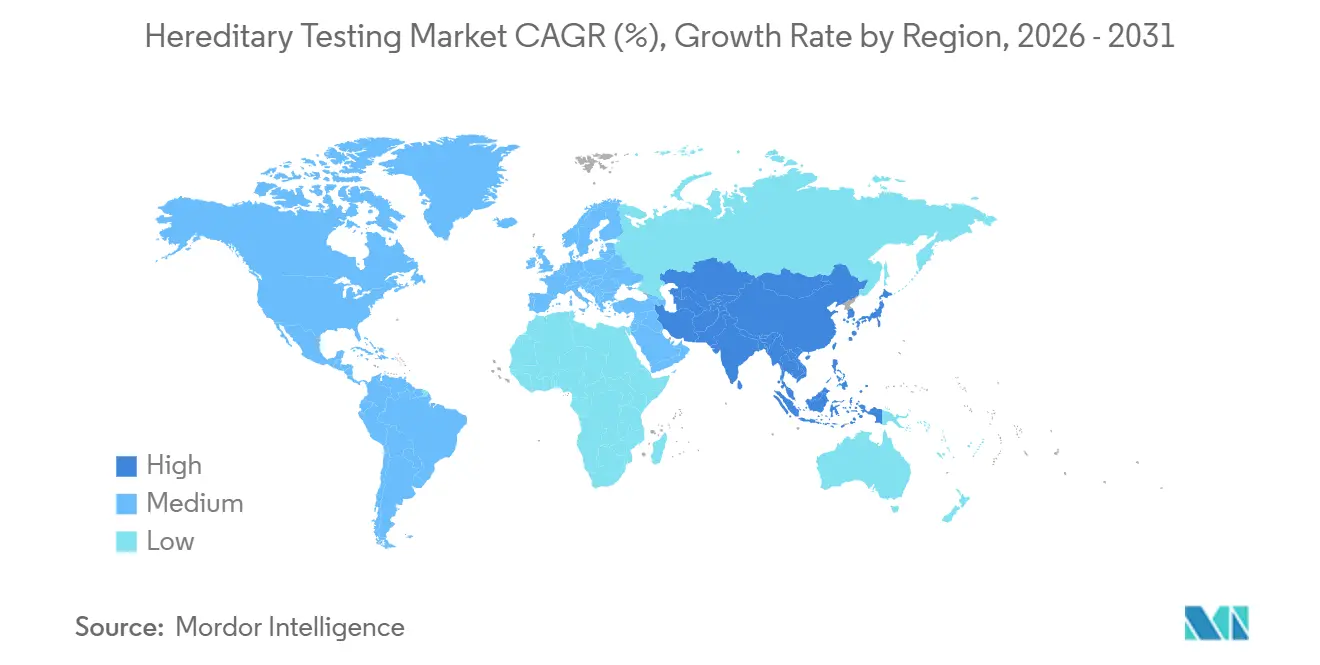

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

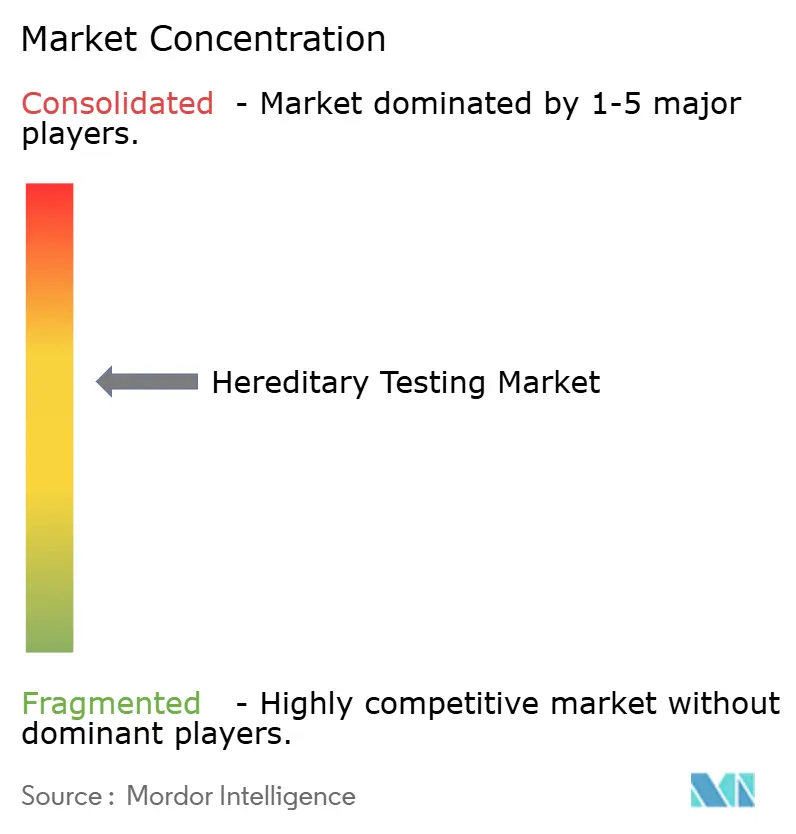

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes Hereditários por Mordor Intelligence

O tamanho do Mercado de Testes Hereditários é estimado em USD 14,95 bilhões em 2026 e deve atingir USD 22,64 bilhões até 2031, a uma CAGR de 8,64% durante o período de previsão (2026-2031).

Este padrão de crescimento posiciona o mercado de testes hereditários no centro de uma transição do diagnóstico episódico para a genômica proativa, onde a política dos pagadores, os mandatos das diretrizes e a queda dos custos de sequenciamento convergem para expandir os volumes de testes. As reduções contínuas nos custos por genoma, a ampliação do reembolso para painéis multigênicos e a interpretação de variantes aprimorada por inteligência artificial estão coletivamente remodelando a economia laboratorial. Simultaneamente, o mercado de testes hereditários está se beneficiando de programas em escala populacional que adicionam centenas de milhares de exomas a cada ano, criando ciclos virtuosos de dados que alimentam a descoberta e a reclassificação. A intensidade competitiva está aumentando à medida que os fornecedores de plataformas aproveitam contratos de aluguel de reagentes, enquanto os laboratórios de serviços se diferenciam pelo tempo de resposta e acesso a aconselhamento, mas nenhum player isolado detém mais de 15% da receita, mantendo o mercado de testes hereditários estrategicamente atraente para novos entrantes.

Principais Conclusões do Relatório

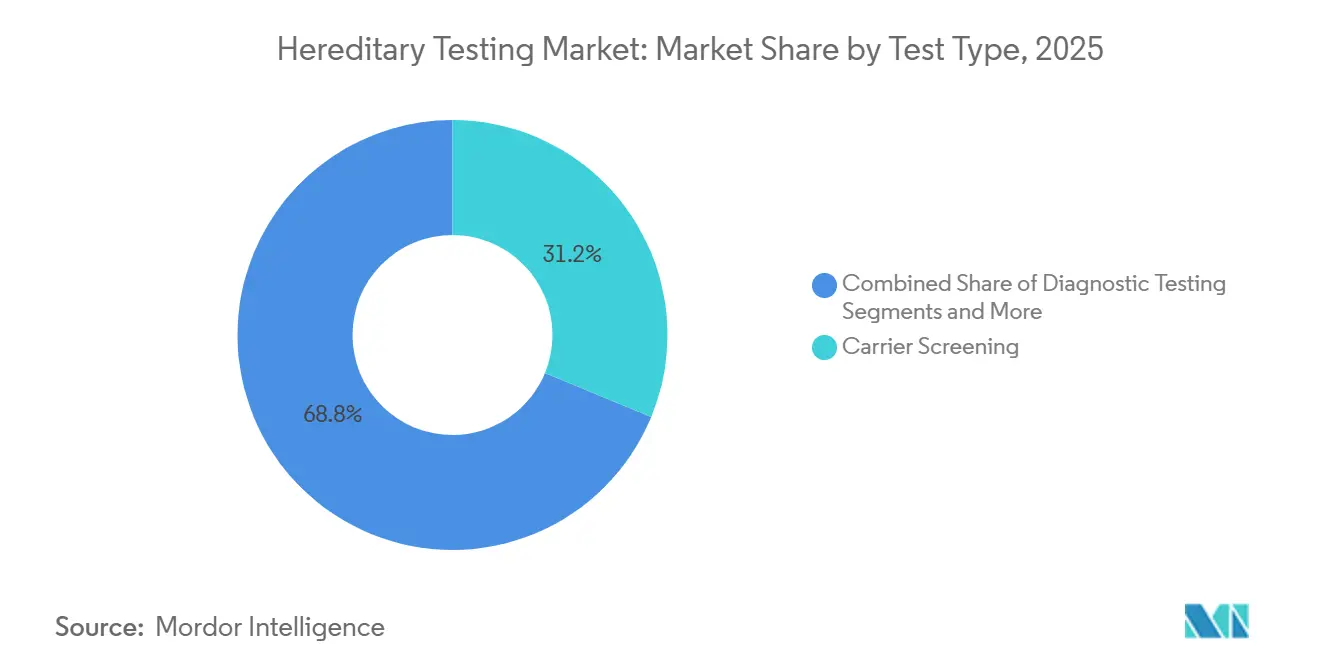

- Por tipo de teste, a triagem de portadores liderou com 31,22% de participação no mercado de testes hereditários em 2025, enquanto os testes farmacogenômicos devem se expandir a uma CAGR de 12,56% até 2031.

- Por oferta, os serviços laboratoriais e interpretativos responderam por 39,35% do tamanho do mercado de testes hereditários em 2025; software e soluções crescerão mais rapidamente, a uma CAGR de 12,78% até 2031.

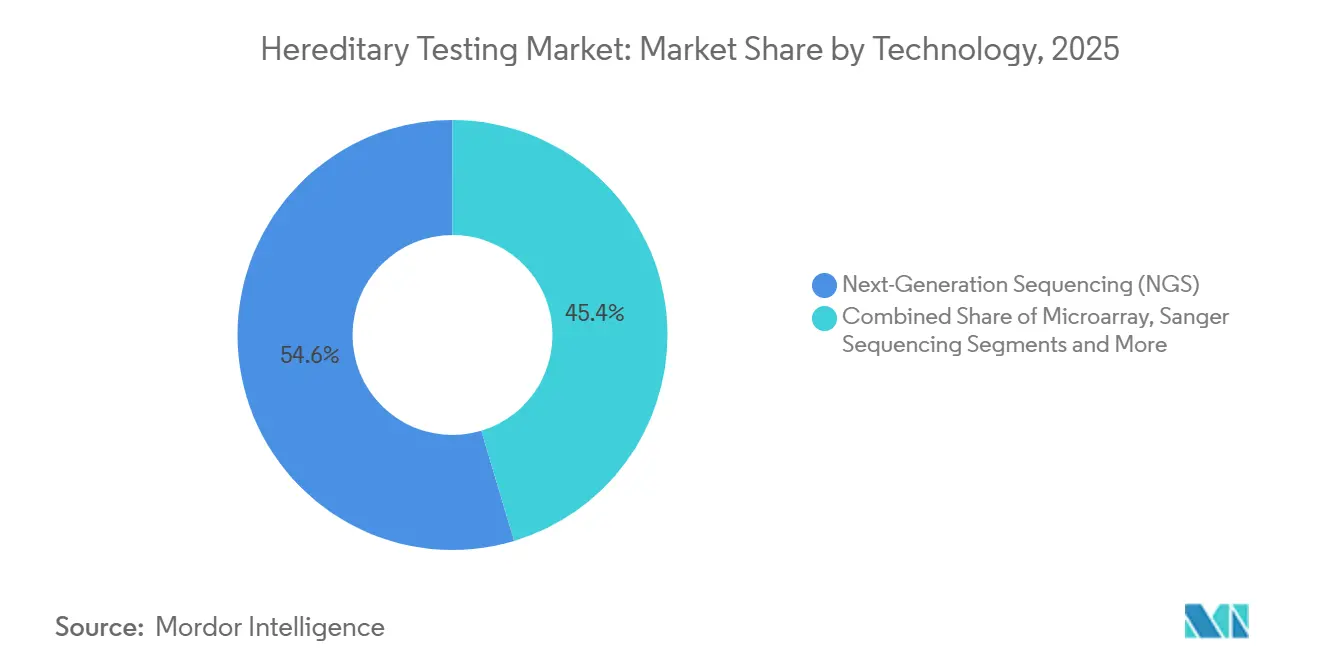

- Por tecnologia, o sequenciamento de nova geração capturou 54,64% da participação no mercado de testes hereditários em 2025 e avança a uma CAGR de 11,45% até 2031.

- Por aplicação, a oncologia permaneceu dominante com 43,25% da receita de 2025, enquanto os testes neurológicos registram a maior CAGR de 10,44% até 2031.

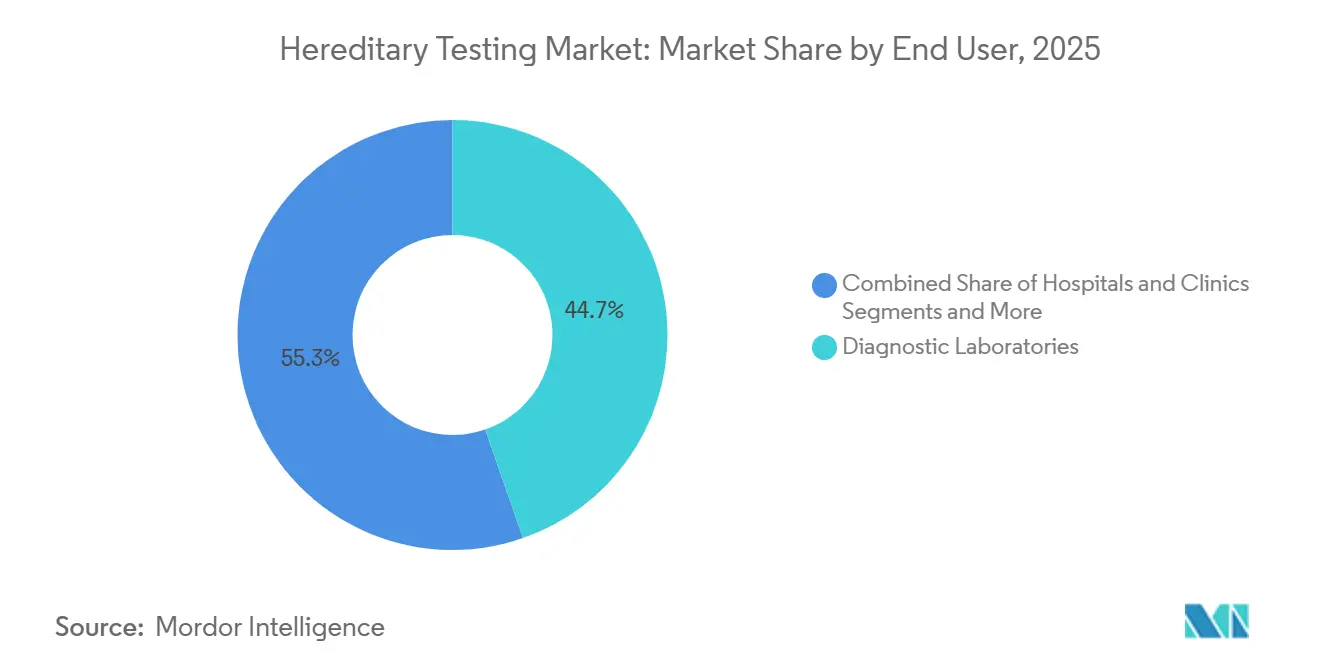

- Por usuário final, os laboratórios de diagnóstico representaram 44,68% da receita de 2025, enquanto os institutos acadêmicos e de pesquisa registrarão uma CAGR de 10,33% até 2031.

- Por geografia, a América do Norte deteve 43,25% da receita de 2025; a Ásia-Pacífico deve crescer a uma CAGR de 10,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Testes Hereditários

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Generalizada pelos Pagadores de Programas de Cuidados Preventivos Baseados em Genética | +1.8% | América do Norte, Europa Ocidental (ganhos iniciais na Alemanha e no Reino Unido) | Médio prazo (2-4 anos) |

| Queda do Custo por Genoma a partir da Química de NGS e Bioinformática em Nuvem | +1.5% | Global, adoção acelerada na Ásia-Pacífico e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Integração de Painéis Hereditários nas Diretrizes Clínicas de Oncologia | +1.3% | América do Norte, Europa, Austrália, América Latina urbana | Médio prazo (2-4 anos) |

| Kits Diretos ao Consumidor Expandindo a Conscientização Além dos Grupos de Alto Risco | +0.9% | América do Norte, Europa Ocidental, Brasil e Coreia do Sul emergentes | Longo prazo (≥ 4 anos) |

| Curadoria de Variantes Impulsionada por IA Reduzindo Taxas Inconclusivas | +1.0% | Global, adoção antecipada na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Benefícios de Genômica Populacional Financiados por Empregadores | +0.7% | América do Norte, projetos-piloto em Singapura e nos Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Generalizada pelos Pagadores de Programas de Cuidados Preventivos Baseados em Genética

As seguradoras comerciais nos Estados Unidos cobriram painéis de câncer hereditário para 78% dos membros elegíveis no final de 2025, ante 52% em 2023, após modelos atuariais mostrarem uma economia média de USD 180.000 ao longo da vida por portador de BRCA que opta por cirurgia profilática.[1]Deborah Schrag, "Economia de Custos de Cirurgia Profilática entre Portadores de BRCA," Journal of Clinical Oncology, ascopubs.org A cobertura se ampliou novamente no início de 2026, quando o Medicare removeu as barreiras de autorização prévia para testes de câncer hereditário multigênicos, desbloqueando uma coorte de anticoagulação de 8 milhões de membros e elevando os volumes gerais do mercado de testes hereditários. O reembolso europeu está seguindo com 18 meses de atraso; o sistema estatutário da Alemanha reduziu seu limiar de risco de BRCA para 10% no final de 2025, efetivamente dobrando a população elegível para testes. Grandes empregadores dos Estados Unidos estão agora agrupando triagens de portadores, farmacogenômicas e de risco poligênico em benefícios anuais de bem-estar adotados por 12% das empresas da Fortune 500, sinalizando demanda duradoura além das clínicas especializadas. Coletivamente, essas ações elevam a utilização de base e ancoram o mercado de testes hereditários nos cuidados preventivos convencionais.[2]Seema Verma, "O Medicare Expande a Cobertura para Painéis de Câncer Hereditário," Centros de Serviços Medicare e Medicaid, cms.gov

Queda do Custo por Genoma a partir da Química de NGS e Bioinformática em Nuvem

O NovaSeq X da Illumina atingiu USD 200 por genoma no início de 2026, uma queda de 60% em relação à plataforma principal anterior, enquanto o PromethION 2 Solo de bancada da Oxford Nanopore entrega genomas completos por menos de USD 300, permitindo que laboratórios de médio porte internalizem o sequenciamento. Os pipelines em nuvem da Amazon e do Google reduziram o custo computacional em 40% entre 2024 e 2026 por meio de arquiteturas sem servidor, empurrando o preço total dos painéis hereditários abaixo do limiar de USD 1.000 que a maioria dos pagadores considera custo-efetivo. O Genexus da Thermo Fisher elimina as transferências entre a preparação de biblioteca e o sequenciamento, reduzindo 30% do custo de mão de obra. O DNBSEQ-T20 da BGI já atinge USD 165 por exoma na China, alinhando-se com os cronogramas de reembolso nacionais. Essas quedas convergentes de custos aumentam as margens mesmo com a queda dos preços médios de venda, sustentando o investimento em todo o setor de testes hereditários.

Integração de Painéis Hereditários nas Diretrizes Clínicas de Oncologia

A atualização de janeiro de 2026 da NCCN determina testes multigênicos de linhagem germinativa para todos os casos de câncer epitelial de ovário, independentemente do histórico familiar, expandindo o grupo elegível nos Estados Unidos em 35%.[3]William Daly, "A NCCN Amplia os Testes de Linhagem Germinativa para Câncer de Ovário," National Comprehensive Cancer Network, nccn.org A opinião de 2025 da ASCO exige testes de BRCA1/2 e PALB2 antes de iniciar inibidores de PARP para câncer de próstata metastático, criando um requisito de prazo de 14 dias que favorece laboratórios de alto rendimento. A ESMO estendeu a triagem da síndrome de Lynch a cânceres colorretais diagnosticados antes dos 70 anos. À medida que a conformidade com as diretrizes se vincula diretamente às aprovações de terapias, os laboratórios experimentam volumes de entrada mais previsíveis, fortalecendo a visibilidade de receita do mercado de testes hereditários.

Kits Diretos ao Consumidor Expandindo a Conscientização Além dos Grupos de Alto Risco

A 23andMe adicionou 2,3 milhões de clientes em 2025 por meio de um kit Saúde + Ancestralidade por USD 229 que reporta resultados de portadores sem prescrição médica. A Color Health subsidiou painéis hereditários para 450.000 funcionários por meio de acordos de bem-estar corporativo, enquanto o portal do consumidor da Invitae contribuiu com USD 42 milhões — 11% das vendas de 2025 — demonstrando disposição para autopagamento quando os preços permanecem abaixo de USD 250. A orientação atualizada de 2025 da FDA legitimou os testes farmacogenômicos diretos ao consumidor, desde que os resultados sejam confirmados em laboratórios CLIA, expandindo a literacia genômica pública que, em última análise, encaminha os pacientes para pipelines de confirmação clínica e amplia o mercado de testes hereditários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reembolso Limitado Fora de Oncologia e Doenças Raras | -1.2% | América Latina, Sudeste Asiático, partes da Europa | Médio prazo (2-4 anos) |

| Escassez de Conselheiros Genéticos Certificados Atrasando a Solicitação de Testes | -0.8% | América do Norte, Europa, lacunas graves no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Legislação de Privacidade de Dados Classificando a Genômica como Alto Risco | -0.6% | Europa, repercussão no Canadá e na Austrália | Curto prazo (≤ 2 anos) |

| Emaranhados de Patentes em torno de Painéis Multigênicos Dificultando Novos Entrantes | -0.5% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Limitado Fora de Oncologia e Doenças Raras

O Medicare e a maioria dos pagadores dos Estados Unidos ainda restringem os painéis cardiovasculares hereditários a pacientes com histórico familiar documentado, excluindo 60% dos casos de hipercolesterolemia familiar que se apresentam de forma assintomática. As seguradoras europeias ainda não cobrem testes farmacogenômicos para antidepressivos, apesar de 30% menos falhas terapêuticas em estudos randomizados. Os sistemas públicos latino-americanos reembolsam menos de 10 testes hereditários, empurrando os custos dos painéis multigênicos acima da renda mensal mediana. Essas lacunas confinam o mercado de testes hereditários a indicações de nicho e atrasam uma integração mais ampla com doenças crônicas.

Escassez de Conselheiros Genéticos Certificados Atrasando a Solicitação de Testes

Apenas 5.800 conselheiros certificados pelo conselho atendiam a todos os Estados Unidos em meados de 2025, crescendo a 6% ao ano enquanto os volumes de testes aumentam 15%. Alemanha e França juntas empregam menos de 400 conselheiros, levando a esperas de 8 a 12 semanas que desestimulam as solicitações médicas. As plataformas de teleconsultoria aumentaram a capacidade em um terço em 2025, mas as regras de licenciamento estadual e transfronteiriço fragmentam a oferta, limitando a velocidade do mercado de testes hereditários mesmo quando o reembolso existe.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: A Farmacogenômica Supera a Triagem Reprodutiva

A triagem de portadores deteve 31,22% da receita em 2025 à medida que os painéis expandidos alcançaram ancestralidades mais amplas, enquanto os testes farmacogenômicos devem crescer a uma CAGR de 12,56% até 2031. A farmacogenômica se beneficia de 28 novas diretrizes do CPIC e mandatos de rótulo da FDA em sete medicamentos oncológicos, transformando testes opcionais em pré-requisitos terapêuticos. Os testes diagnósticos capturaram 28% da receita de 2025, ancorados em distúrbios metabólicos e neurológicos raros que rendem >35% de diagnósticos via sequenciamento de exoma. Os testes preditivos avançam lentamente para a neurodegeneração à medida que os ensaios modificadores da doença começam. Os programas pré-natais e neonatais responderam por 18%, impulsionados pela triagem não invasiva que detecta microdeleções de até 7 Mb com 99% de sensibilidade. Os painéis farmacogenômicos devem crescer a uma CAGR de 12,56%, sublinhando a mudança da avaliação de risco única para a orientação terapêutica ao longo da vida. A triagem de portadores enfrenta ventos contrários decorrentes da queda das taxas de fertilidade, mas permanece essencial nos programas pré-matrimoniais no Oriente Médio.

A trajetória da farmacogenômica é reforçada pelo programa PREDICT de Vanderbilt, que genótipa preventivamente pacientes cirúrgicos e evitou 340 eventos adversos a medicamentos em 2025, destacando o valor clínico além da oncologia. O Programa Veterano do Milhão da VA genótipará 950.000 participantes, adicionando diversidade racial aos bancos de dados de gene-medicamento e acelerando a validação de variantes para o mercado de testes hereditários. Enquanto isso, a queda das taxas de natalidade restringe os volumes de triagem de portadores em países de alta renda, e os rendimentos diagnósticos de exoma se estabilizam após os testes de primeira passagem, deslocando o impulso de crescimento firmemente para a farmacogenômica.

Por Oferta: O Software Ganha Espaço à Medida que a Interpretação se Torna o Gargalo

Os serviços laboratoriais e interpretativos geraram 39,35% da receita de 2025, mas o software e as soluções estão previstos para uma CAGR de 12,78% até 2031 à medida que a adoção de plataformas de inteligência artificial se acelera. Os kits de teste e consumíveis mantiveram uma participação estável de 32%, com o KAPA HyperPlus da Roche conquistando 18% dessa subcategoria ao viabilizar fluxos de trabalho de cfDNA de baixa entrada. Os instrumentos de sequenciamento têm um ciclo de capital médio de seis anos, empurrando os fornecedores para acordos de aluguel de reagentes que garantem receita recorrente. As soluções de software devem crescer à medida que os laboratórios integram a curadoria automatizada diretamente nos prontuários eletrônicos de saúde. O QCI Interpret da Qiagen expandiu sua base instalada para 240 laboratórios em 2025 e reduziu o tempo de revisão dos conselheiros em 40%, evidenciando a demanda por eficiência interpretativa.

A interpretação, e não o sequenciamento, agora dita o prazo de entrega. O NovaSeq X e o PromethION comoditizam os dados brutos, de modo que a diferenciação se desloca para a precisão na identificação de variantes e a legibilidade dos relatórios, levando os laboratórios a licenciar software em nuvem em vez de expandir a capacidade de laboratório úmido. Os instrumentos enfrentam vendas irregulares; portanto, os fornecedores os agrupam com consumíveis ou licenças de análise para suavizar a receita. Enquanto isso, os protocolos de preparação de biblioteca de código aberto pressionam os preços dos reagentes, tornando o software e os serviços de aconselhamento os novos centros de lucro do setor de testes hereditários.

Por Tecnologia: O NGS Domina, mas Enfrenta Concorrência em Nichos

O sequenciamento de nova geração respondeu por 54,64% da receita de tecnologia de 2025 e registrará uma CAGR de 11,45% até 2031, sustentado por avanços em química que eliminam a maioria das execuções confirmatórias de Sanger. A PCR tem pequena participação para ensaios de gene único e farmacogenômicos que necessitam de resultados em menos de 24 horas. Os microarrays são usados para avaliações de atraso no desenvolvimento, embora o uso pré-natal esteja diminuindo à medida que o NIPT se expande. O nicho do sequenciamento de Sanger está vinculado a registros regulatórios e à confirmação de regiões difíceis. As plataformas de leitura longa da Oxford Nanopore e da PacBio estão ganhando espaço na análise de variantes estruturais para condições como a síndrome do X Frágil, mas ainda permanecem com capacidade limitada para painéis de rotina.

As taxas de erro do NGS em regiões de homopolímeros caíram uma ordem de magnitude em 2025, permitindo que os laboratórios abandonem a confirmação por Sanger na maioria dos contextos e encurtando os relatórios em dois dias. A vantagem da PCR em velocidade apoia a farmacogenômica hospitalar; o Spartan Cube retorna genótipos de CYP2C19 em 60 minutos, enquanto os microarrays correm risco de obsolescência se o sequenciamento de genoma completo obtiver reembolso. Os fluxos de trabalho híbridos que combinam a descoberta por NGS com a confirmação por PCR otimizam custo e precisão, e sua adoção sustenta o crescimento de dois dígitos contínuo para o mercado de testes hereditários.

Por Aplicação: Os Testes Neurológicos Emergem da Sombra da Oncologia

A oncologia respondeu por 43,25% da receita de 2025, mas os painéis neurológicos se expandirão a uma CAGR de 10,44% até 2031 à medida que a farmacogenômica para epilepsia e psiquiatria obtém reembolso. Os painéis cardiovasculares capturaram 18%, mas enfrentam substitutos de diagnóstico clínico; os distúrbios metabólicos detiveram 12%, impulsionados pela triagem neonatal. As pontuações de risco poligênico para a doença de Alzheimer, validadas em 2025 para quintuplicar o risco de demência entre os perfis do décil superior, poderiam desbloquear a demanda por testes preventivos assim que os medicamentos modificadores da doença se provarem eficazes. O crescimento da oncologia está migrando de testes exclusivamente de linhagem germinativa para o sequenciamento integrado tumor-normal, aumentando a complexidade das amostras e elevando a demanda por software. Os avanços neurológicos, como o painel de 170 genes para epilepsia da Invitae demonstrando 25% de rendimento diagnóstico, ressaltam novos casos de uso que empurram o mercado de testes hereditários para as esferas de gestão de doenças crônicas.

Por Usuário Final: Os Institutos Acadêmicos Impulsionam os Ciclos de Inovação

Os laboratórios de diagnóstico detiveram 44,68% da receita de 2025 devido a contratos com pagadores e escala de rendimento, mas os institutos acadêmicos e de pesquisa registrarão uma CAGR de 10,33% até 2031 à medida que impulsionam coortes de genômica populacional como o All of US e o UK Biobank. Hospitais e clínicas mantêm uma participação de 30%, com restrições de capital levando a maioria dos hospitais comunitários a encaminhar os painéis hereditários externamente. Os centros acadêmicos atuam como bancos de teste de tecnologia; o Broad Institute adotou o PacBio Revio para estudos de variantes estruturais do autismo em 2025, e os laboratórios comerciais traduzem os achados em painéis clínicos de maior rendimento 18 meses depois. Essa simbiose garante fluxo contínuo de amostras, reforçando o pipeline de inovação do mercado de testes hereditários.

Análise Geográfica

A América do Norte reteve 43,25% da receita de 2025, impulsionada pela ampla cobertura de seguros e uma força de trabalho de aconselhamento madura. A heterogeneidade do reembolso na Europa impulsionou os testes transfronteiriços para a Alemanha e a Áustria. A Ásia-Pacífico deve crescer a uma CAGR de 10,09% até 2031, liderada pelo mandato da China de triagem de 29 distúrbios em todos os recém-nascidos a partir de janeiro de 2026, equivalendo a 10 milhões de nascimentos anuais. A expansão da MedGenome para cidades de segundo nível na Índia e o reembolso do Japão para a genotipagem de CYP2C19 ilustram o impulso regional. Espera-se que o tamanho do mercado de testes hereditários na Ásia-Pacífico supere o da Europa até 2030, à medida que os programas em escala populacional capitalizam a queda dos custos por genoma.

O Oriente Médio e a África estão concentrados na triagem pré-matrimonial do Golfo. A América do Sul é temperada pela volatilidade cambial; a depreciação real de 12% do Brasil em 2025 elevou os custos dos reagentes, desacelerando a adoção. À medida que a Coreia do Sul permite testes genéticos de bem-estar diretos ao consumidor e Dubai financia o sequenciamento do genoma nacional, os ventos favoráveis regionais diversificam a base de receita do setor de testes hereditários. No entanto, a escassez de conselheiros e o reembolso fragmentado permanecem restrições universais.

Cenário Competitivo

O mercado de testes hereditários permanece moderadamente fragmentado. O modelo de aluguel de reagentes da Illumina garante 52% dos sistemas NovaSeq instalados, gerando receita de consumíveis semelhante a anuidades. O fluxo de trabalho vertical da Thermo Fisher vende instrumentos, reagentes e informática em nuvem como um pacote atraente para laboratórios hospitalares que buscam controle interno. A Roche aproveita a Foundation Medicine para integrar testes oncológicos de linhagem germinativa e somáticos, cimentando os relacionamentos hospitalares. A Natera e a Invitae competem na experiência do paciente por meio de portais online e aconselhamento integrado.

Os disruptores intensificam a rivalidade: o sequenciador portátil MinION da Oxford Nanopore abre mercados com recursos limitados, a Element Biosciences reduz os custos de reagentes em 30%, e a Blueprint Genetics entrega painéis de subespecialidade com rendimentos diagnósticos superiores a 40%. A consolidação continua; a Eurofins adquiriu três laboratórios de genética europeus em 2025, e a LabCorp integrou os ativos da Invitae após a reestruturação em 2024. O litígio de patentes molda a estratégia — os acordos de licenciamento cruzado incluem não concorrências geográficas, e a revogação da patente de cluster da Illumina pelo EPO amplia as opções de sequenciamento europeias.

As barreiras residem na acreditação; a conformidade com CAP, CLIA e ISO 15189 exige sistemas de qualidade robustos que poucas startups podem custear. À medida que os algoritmos ganham reconhecimento regulatório, os fossos competitivos se deslocam do hardware para o software interpretativo e os bancos de dados proprietários de variantes, reforçando a bifurcação do mercado de testes hereditários em cadeias de valor de plataforma e serviço.

Líderes do Setor de Testes Hereditários

Illumina, Inc.

Myriad Genetics, Inc.

Thermo Fisher Scientific Inc.

Natera, Inc.

F. Hoffmann-La Roche Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Oxford Nanopore Technologies lançou um Painel de Câncer Hereditário de 258 genes para expandir os testes de risco de câncer hereditário.

- Maio de 2025: A Guardant Health introduziu o teste Guardant Hereditary Cancer, adicionando perfis de risco de linhagem germinativa ao seu portfólio.

- Fevereiro de 2025: A Foundation Medicine anunciou o FoundationOne Germline e o FoundationOne Germline More por meio de uma parceria com a Fulgent Genetics para triagem de câncer hereditário.

Escopo do Relatório Global do Mercado de Testes Hereditários

Os testes hereditários são a análise médica de DNA, cromossomos ou proteínas para detectar mutações que podem causar ou aumentar o risco de condições ou doenças genéticas, como o câncer, ou para determinar a probabilidade de transmitir um distúrbio à prole. Esse processo orienta decisões médicas, tratamentos e planejamento familiar, identificando padrões hereditários por meio do exame de material genético de amostras como sangue ou saliva.

O Relatório do Mercado de Testes Hereditários é Segmentado por Tipo de Teste, Oferta, Tecnologia, Aplicação, Usuário Final e Geografia. Por Tipo de Teste, o mercado é segmentado em Testes Diagnósticos, Testes Preditivos e Pré-Sintomáticos, Triagem de Portadores, Testes Pré-Natais e Neonatais e Testes Farmacogenômicos. Por Oferta, o mercado é segmentado em Kits de Teste e Consumíveis, Instrumentos/Plataformas de Sequenciamento, Serviços Laboratoriais e Interpretativos e Software e Soluções. Por Tecnologia, o mercado é segmentado em NGS, Baseado em PCR, Microarray e Sanger. Por Aplicação, o mercado é segmentado em Oncologia, Cardiovascular, Neurológico, Metabólico e Outros. Por Usuário Final, o mercado é segmentado em Hospitais e Clínicas, Laboratórios de Diagnóstico, Institutos Acadêmicos e de Pesquisa e Outros. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Testes Diagnósticos |

| Testes Preditivos e Pré-Sintomáticos |

| Triagem de Portadores |

| Testes Pré-Natais e Neonatais |

| Testes Farmacogenômicos |

| Kits de Teste e Consumíveis |

| Instrumentos / Plataformas de Sequenciamento |

| Serviços Laboratoriais e Interpretativos |

| Software e Soluções |

| Sequenciamento de Nova Geração (NGS) |

| Testes Baseados em PCR |

| Microarray |

| Sequenciamento de Sanger |

| Oncologia |

| Distúrbios Cardiovasculares |

| Distúrbios Neurológicos |

| Distúrbios Metabólicos |

| Outros |

| Hospitais e Clínicas |

| Laboratórios de Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Teste | Testes Diagnósticos | |

| Testes Preditivos e Pré-Sintomáticos | ||

| Triagem de Portadores | ||

| Testes Pré-Natais e Neonatais | ||

| Testes Farmacogenômicos | ||

| Por Oferta | Kits de Teste e Consumíveis | |

| Instrumentos / Plataformas de Sequenciamento | ||

| Serviços Laboratoriais e Interpretativos | ||

| Software e Soluções | ||

| Por Tecnologia | Sequenciamento de Nova Geração (NGS) | |

| Testes Baseados em PCR | ||

| Microarray | ||

| Sequenciamento de Sanger | ||

| Por Aplicação | Oncologia | |

| Distúrbios Cardiovasculares | ||

| Distúrbios Neurológicos | ||

| Distúrbios Metabólicos | ||

| Outros | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Laboratórios de Diagnóstico | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de testes hereditários e seu crescimento esperado até 2031?

O mercado é avaliado em USD 14,95 bilhões em 2026 e deve atingir USD 22,64 bilhões até 2031, refletindo uma CAGR de 8,64%.

Qual tipo de teste está crescendo mais rapidamente nos testes hereditários?

Os painéis farmacogenômicos estão crescendo mais rapidamente, registrando uma CAGR de 12,56% até 2031 à medida que a cobertura dos pagadores e os mandatos de rótulo da FDA se expandem.

Quanto da receita de 2025 o sequenciamento de nova geração gerou?

O sequenciamento de nova geração contribuiu com 54,64% da receita de 2025, tornando-o a plataforma tecnológica dominante.

Por que a Ásia-Pacífico é uma região de alto crescimento para testes hereditários?

O mandato da China de triagem de 29 distúrbios neonatais, o setor de diagnóstico privado em expansão da Índia e o reembolso do Japão para farmacogenômica juntos impulsionam uma previsão de CAGR de 10,09%.

Quais empresas atualmente lideram as vendas de instrumentos e reagentes?

Illumina, Thermo Fisher Scientific e Roche são os principais fornecedores de plataformas, com os contratos de aluguel de reagentes da Illumina garantindo receita recorrente de consumíveis.

O que está limitando a adoção de testes fora da oncologia?

Reembolso limitado, escassez de conselheiros e regulamentações de privacidade são as principais restrições que suprimem a demanda em aplicações cardiovasculares, psiquiátricas e metabólicas.

Página atualizada pela última vez em: