Tamanho e Participação do Mercado de Gestão de Sangue do Paciente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.84% CAGR |

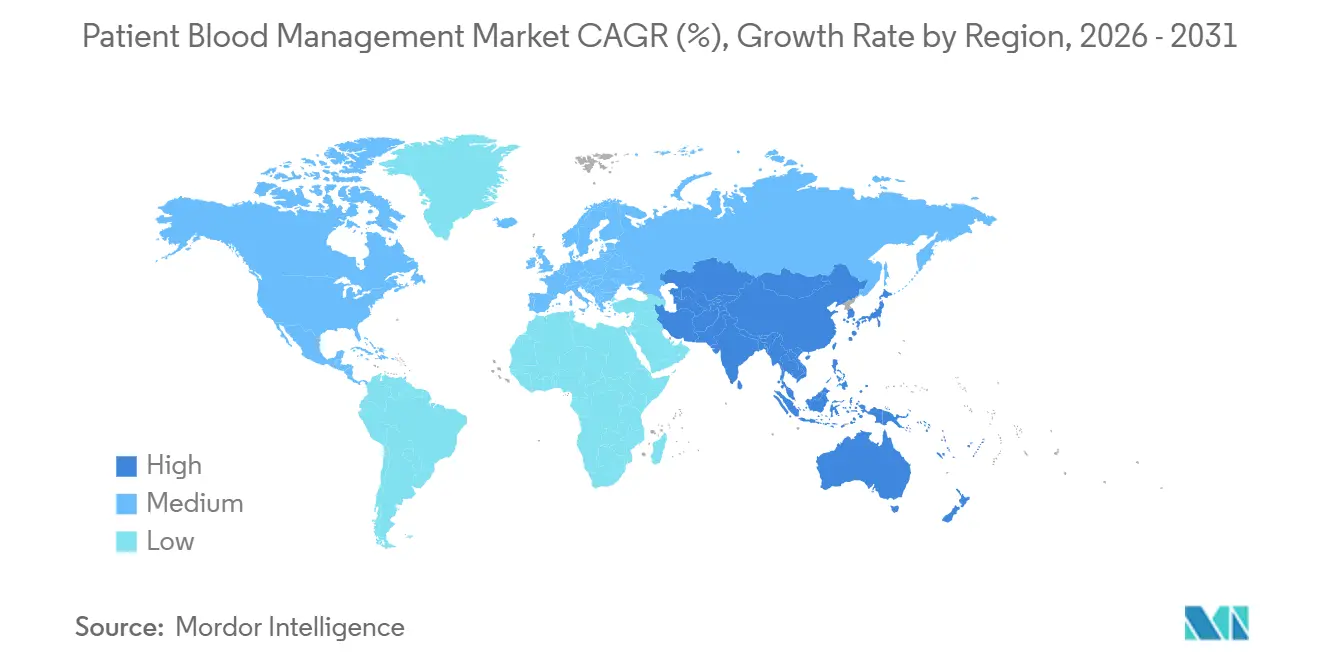

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

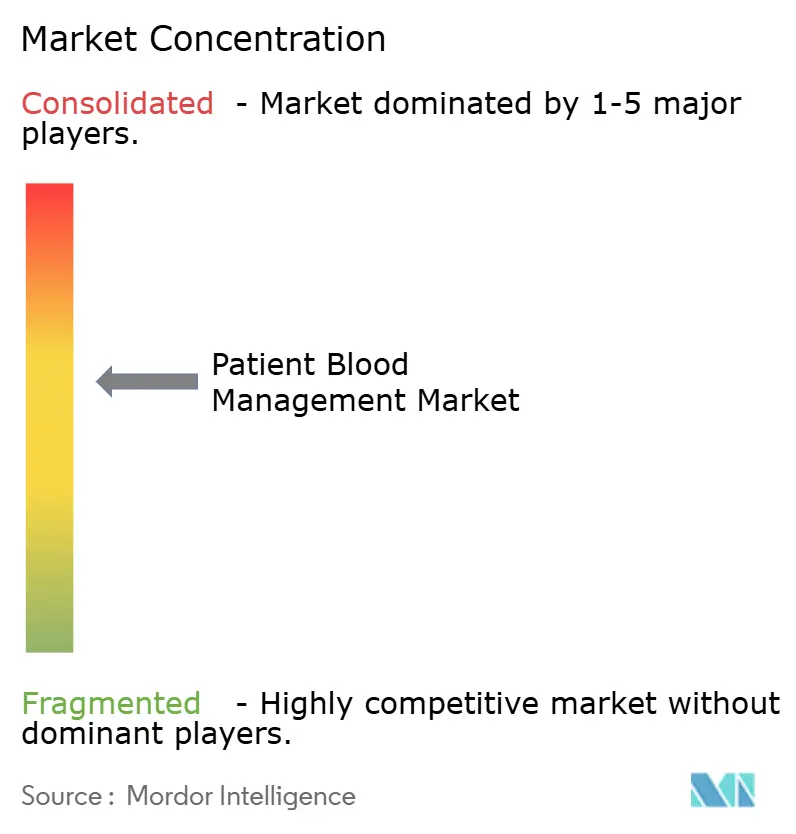

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão de Sangue do Paciente por Mordor Intelligence

O tamanho do Mercado de Gestão de Sangue do Paciente está projetado em USD 16,54 bilhões em 2025, USD 17,67 bilhões em 2026, e deve atingir USD 24,60 bilhões até 2031, crescendo a um CAGR de 6,84% de 2026 a 2031.

O mercado de gestão de sangue do paciente está crescendo em razão do aumento de cirurgias complexas, da adoção de reembolso baseado em valor e de programas de gestão de transfusões em sistemas de saúde desenvolvidos e emergentes. Os hospitais passaram a encarar a gestão de sangue como um fator de custo e margem, com programas bem implementados proporcionando retorno sobre o investimento de até 7:1 por meio da redução de complicações, menor tempo de internação e menores custos por episódio. As decisões de aquisição estão cada vez mais vinculadas a resultados operacionais mensuráveis, especialmente em sistemas que monitoram a adequação das transfusões e a eficiência pós-cirúrgica. A América do Norte lidera o mercado, impulsionada por programas de gestão estabelecidos, padrões de acreditação e estruturas de reembolso. As orientações da OMS também estão incentivando a adoção em regiões com recursos limitados. No entanto, a adoção permanece inconsistente. Uma pesquisa da AABB de janeiro de 2025 constatou que apenas 46% das instituições globais possuíam programas formais, e apenas 42,6% das unidades norte-americanas avaliavam pacientes de cirurgia eletiva quanto à anemia pré-operatória.[1]Sociedade para o Avanço da Gestão de Sangue do Paciente, "Guia Executivo SABM, 3ª Edição," SABM, sabm.org

Principais Conclusões do Relatório

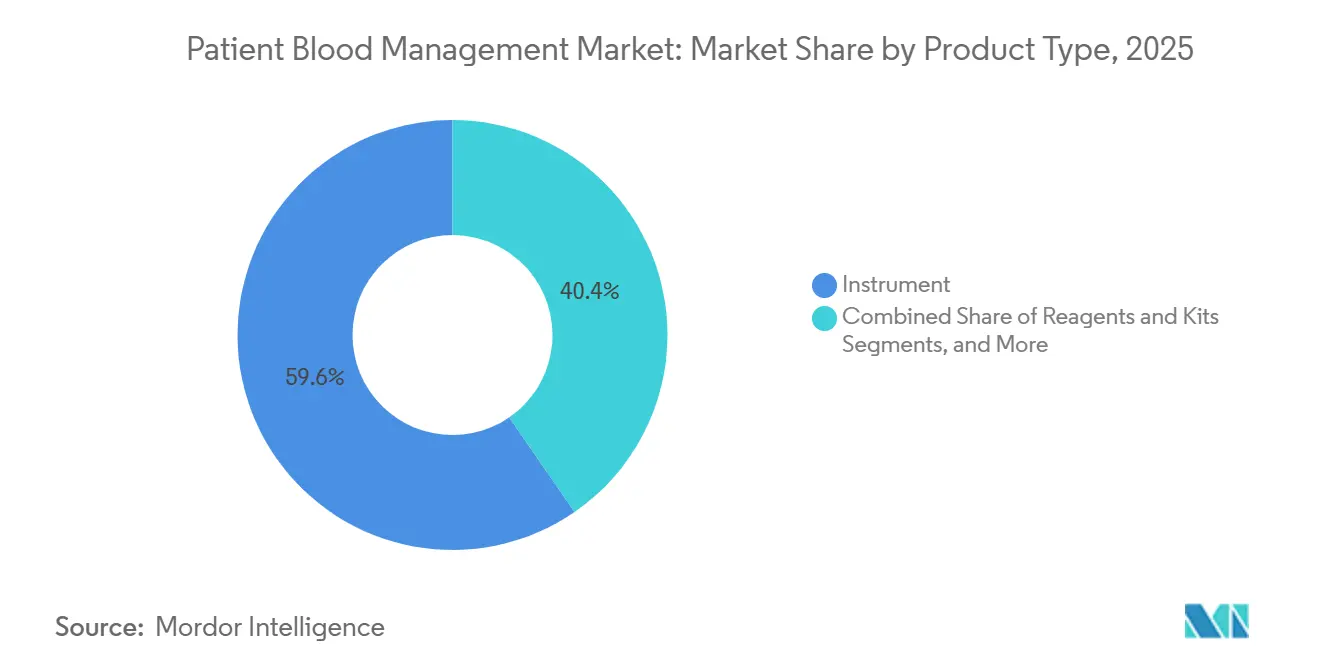

- Por tipo de produto, os instrumentos lideraram com 59,6% de participação na receita em 2025, enquanto reagentes e kits têm previsão de expansão a um CAGR de 8,76% até 2031.

- Por usuário final, os bancos de sangue detinham 56,77% da participação do mercado de gestão de sangue do paciente em 2025 e têm projeção de registrar o maior CAGR, de 8,45%, até 2031.

- Por geografia, a América do Norte capturou 39,4% da participação do mercado de gestão de sangue do paciente em 2025, enquanto a Ásia-Pacífico tem projeção de avançar a um CAGR de 7,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Sangue do Paciente

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento dos volumes de cirurgias eletivas e prioridades de conservação de sangue | +1.8% | Global, com maior intensidade na América do Norte, Alemanha e centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| A triagem e o tratamento de anemia pré-operatória ampliam a adoção da gestão de sangue do paciente | +1.5% | América do Norte e UE, adoção em estágio inicial na Índia e no Sudeste Asiático | Médio prazo (2-4 anos) |

| O cuidado baseado em valor e a pressão da gestão de transfusões levam os hospitais a padronizar | +1.2% | América do Norte, com expansão para UE e Austrália | Médio prazo (2-4 anos) |

| Expansão dos testes no ponto de atendimento para decisões rápidas de gestão de sangue | +0.9% | Global, mais forte em centros cirúrgicos na China, nos Estados Unidos e na Alemanha | Curto prazo (≤ 2 anos) |

| Suporte à decisão de transfusão habilitado por IA e análises melhoram a conformidade | +0.7% | América do Norte e núcleo da APAC, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Incentivos de reembolso e relatórios de qualidade favorecem menor uso de transfusões | +0.6% | Nacional nos Estados Unidos e no Reino Unido, ganhos iniciais na Alemanha e na Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Cirurgias Eletivas e Prioridades de Conservação de Sangue

As cirurgias eletivas superaram os níveis pré-pandemia em muitos sistemas de saúde de alta renda, impulsionando a demanda no mercado de gestão de sangue do paciente. Um estudo de 2025 revelou que cada unidade de hemácias utilizada em cirurgias eletivas não cardíacas acrescentou um custo hospitalar direto médio de USD 491, representando 5,2% do custo total mediano do episódio.[2]AABB, "Pesquisa da AABB Explora Práticas Internacionais de Gestão de Sangue do Paciente," AABB News, aabb.org Os hospitais estão cada vez mais utilizando equipes de gestão de sangue como unidades de controle de custos, influenciando as aprovações de capital para sistemas de monitoramento e recuperação. As diretrizes de 2024 da EACTS e da EACTAIC elevaram os algoritmos de teste viscoelástico no ponto de atendimento à condição de ferramentas essenciais em centros cardíacos, impulsionando a demanda por plataformas de tromboelastografia e ROTEM e aumentando a utilização de instrumentos e a demanda por consumíveis.[3]V. Rao et al., "A Transfusão de uma Única Unidade de Hemácias Aumenta Significativamente os Custos Hospitalares Totais em Pacientes Cirúrgicos Adultos Não Cardíacos," Scientific Reports, nature.com

Triagem e Tratamento de Anemia Pré-Operatória Ampliam a Adoção da Gestão de Sangue do Paciente

A anemia pré-operatória, que afeta de 25% a 35% dos pacientes cirúrgicos, permanece subdiagnosticada e não tratada, criando potencial de crescimento para o mercado de gestão de sangue do paciente. A anemia não tratada aumenta os riscos perioperatórios e a dependência de transfusões. Um estudo de 2025 com 1.294 pacientes com câncer colorretal demonstrou que protocolos de ferro intravenoso reduziram as taxas de transfusão pós-operatória para 10,7%, com melhora da conformidade ao longo do tempo. Os hospitais estão deslocando a demanda para kits de triagem ambulatorial, terapia com ferro e acessórios relacionados, impulsionando a demanda por reagentes e kits. Os marcos de certificação da AABB estão ajudando a integrar a triagem de anemia nos fluxos de trabalho institucionais.

Cuidado Baseado em Valor e Pressão da Gestão de Transfusões Levam os Hospitais a Padronizar

Os sistemas de reembolso que recompensam menos complicações e menor tempo de internação estão moldando o mercado de gestão de sangue do paciente. O Programa de Compras Baseadas em Valor Hospitalar do CMS redistribui 2% dos pagamentos base de DRG operacional com base no desempenho de qualidade, incentivando práticas que reduzem complicações relacionadas a transfusões e o tempo de internação.[4]Centros de Serviços Medicare e Medicaid, "Folha de Fatos da Regra Proposta do Sistema de Pagamento Prospectivo para Internação Hospitalar e do Sistema de Pagamento Prospectivo para Hospitais de Cuidados de Longa Duração do Exercício Fiscal 2026," CMS, cms.gov Os hospitais estão investindo em ferramentas de análise e suporte à decisão para se preparar para os períodos de relatório. A pesquisa da SABM vinculou os programas de gestão de sangue do paciente a um retorno sobre o investimento de até 7:1, impulsionado pela redução do uso de transfusões, menor tempo de internação e menores custos por caso. À medida que esses modelos se expandem além dos Estados Unidos, os hospitais passam a encarar as plataformas de gestão de transfusões como infraestrutura essencial.

Expansão dos Testes no Ponto de Atendimento para Decisões Rápidas de Gestão de Sangue

Os testes viscoelásticos no ponto de atendimento, incluindo tromboelastografia e tromboelastometria rotacional, estão se tornando padrão em cirurgias cardíacas, de trauma e ortopédicas, expandindo o mercado de gestão de sangue do paciente. Uma revisão de 2026 destacou que a terapia hemostática guiada por testes viscoelásticos reduz a exposição a transfusões, compensando os custos de implementação. Essas ferramentas são agora utilizadas além das salas de cirurgia, em unidades de pré-admissão e enfermarias gerais, apoiando práticas de transfusão restritivas. Uma pesquisa da AABB de 2025 constatou que 80,2% dos respondentes promoviam estratégias de transfusão de unidade única, aumentando a demanda por ferramentas de confirmação de hemoglobina e coagulação à beira do leito. Essa aplicação mais ampla aumenta a receita recorrente por instrumento à medida que os testes se estendem além das salas de cirurgia de alta complexidade.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo inicial de dispositivos, software e treinamento de gestão de sangue do paciente | -1.3% | Global, mais severo no Sul da Ásia, Sudeste Asiático, África Subsaariana e hospitais comunitários menores | Médio prazo (2-4 anos) |

| Resistência de fluxo de trabalho entre médicos e comitês de transfusão | -1.0% | Global, maior em mercados com governança institucional fraca de gestão de sangue do paciente | Curto prazo (≤ 2 anos) |

| Adoção desigual de evidências clínicas em ambientes especializados e com recursos limitados | -0.8% | Economias emergentes da Ásia-Pacífico, Oriente Médio e África e partes da América do Sul | Longo prazo (≥ 4 anos) |

| Aquisição fragmentada e falta de interoperabilidade entre sistemas de TI hospitalares | -0.7% | Global, agudo em sistemas de saúde com múltiplos locais nos Estados Unidos e no Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Dispositivos, Software e Treinamento de Gestão de Sangue do Paciente

Os gastos de capital continuam sendo uma barreira fundamental para a expansão da gestão de sangue do paciente (GSP), especialmente para hospitais distritais e comunitários menores com orçamentos limitados. Na Alemanha, apenas 70 dos 2.000 hospitais participaram da rede nacional de gestão de sangue do paciente, refletindo desafios financeiros e administrativos. Um estudo de 2024 da Universidade de Oxford constatou que apenas 14,2% dos hospitais do NHS England implementaram suporte clínico avançado à decisão para gestão de transfusões, tendo as restrições financeiras e o engajamento limitado da alta liderança como principais obstáculos. Contratos plurianuais agrupados com instalações de instrumentos frequentemente obscurecem os custos de longo prazo, levando à subestimação das despesas com consumíveis e a atrasos na implantação. As orientações da OMS de 2025 sugerem estratégias de expansão custo-efetivas, mas os prazos de adoção permanecem longos para muitas unidades.

Resistência de Fluxo de Trabalho entre Médicos e Comitês de Transfusão

Os desafios de fluxo de trabalho continuam a dificultar a adoção da gestão de sangue do paciente, mesmo em hospitais que investem em software e suporte à decisão. Um estudo de 2025 na Turquia constatou apenas 30,3% de conformidade dos médicos com um novo sistema de suporte clínico à decisão, citando pressões de tempo e sobrecarga de trabalho como principais barreiras. Médicos experientes demonstraram maior engajamento do que clínicos juniores, indicando que o treinamento isolado não fecha a lacuna de implementação. A subutilização reduz o valor do software e a demanda por consumíveis, enquanto grandes centros acadêmicos enfrentam atrasos de implantação de 12 a 24 meses devido ao envolvimento complexo de partes interessadas. Vias de acreditação como a certificação da AABB estão alinhando expectativas, mas as taxas de adoção variam amplamente com base na cultura e na governança hospitalar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância dos Instrumentos Mascara o Acelerado Crescimento da Demanda por Reagentes

Em 2025, os instrumentos representaram 59,6% do mercado de gestão de sangue do paciente, impulsionados por uma década de investimentos em analisadores de sangue automatizados, sistemas de recuperação celular e plataformas de teste viscoelástico. O aumento da utilização desses sistemas está aumentando significativamente a demanda por reagentes. Reagentes e kits têm projeção de crescimento a um CAGR de 8,76% até 2031, apoiados pelo aumento das triagens de anemia, painéis de doadores e testes de coagulação. O lançamento do ensaio cobas MPX-E pela Roche em 2026 destaca a mudança do mercado em direção à consolidação de fluxos de trabalho e maior uso de reagentes por amostra.

O software permanece o menor segmento de receita no mercado de gestão de sangue do paciente, enquanto os acessórios se beneficiam do aumento das atividades de manuseio, separação e aférese de sangue em bancos de sangue e hospitais. Acessórios como bolsas de sangue, seringas e frascos apresentam demanda estável, especialmente na Ásia-Pacífico e na América Latina. Apesar de sua base de receita menor, o software desempenha um papel estratégico na influência do uso de instrumentos e na adesão aos protocolos de transfusão. Os hospitais estão adotando software para supervisão, auditabilidade e alinhamento de políticas com as práticas diárias de transfusão.

Por Usuário Final: Bancos de Sangue Ancoram a Receita Enquanto Hospitais Impulsionam a Complexidade dos Protocolos

Os bancos de sangue detinham 56,77% de participação no mercado de gestão de sangue do paciente em 2025 e têm expectativa de crescimento a um CAGR de 8,45% até 2031. Esse crescimento é impulsionado por atualizações simultâneas de sistemas obsoletos e pela expansão dos requisitos de triagem de doadores. As orientações da OMS em 2025 enfatizaram o papel da gestão de sangue do paciente na melhoria da saúde do sangue e do controle do sistema. O lançamento do Sistema Automatizado de Processamento de Sangue Reveos pela Terumo Blood and Cell Technologies em 2024 demonstra as oportunidades contínuas de automação nos fluxos de trabalho dos centros de sangue.

Hospitais e clínicas são os segundos maiores usuários finais no mercado de gestão de sangue do paciente, com demanda vinculada à expansão dos serviços cirúrgicos e à integração de protocolos de gestão de sangue do paciente. Centros de diagnóstico e laboratórios seguem, à medida que as triagens de anemia e testes relacionados migram para ambientes ambulatoriais. A categoria 'outros' está crescendo devido ao aumento das cirurgias ambulatoriais e à adoção mais ampla de protocolos de gestão de sangue. Nos Estados Unidos, o marco de Compras Baseadas em Valor do CMS incentiva resultados de qualidade, reduzindo complicações de transfusão e o tempo de internação.

Análise Geográfica

Em 2025, a América do Norte representou 39,4% do mercado de gestão de sangue do paciente, impulsionada por infraestrutura de saúde avançada, altos volumes cirúrgicos e governança de gestão estabelecida. Os Estados Unidos lideram a demanda regional devido a uma estrutura de reembolso que vincula o desempenho hospitalar a resultados de segurança e eficiência de transfusões. A adoção de programas de gestão de sangue do paciente na América do Norte atingiu 50,2% em 2025, ante 37,8% em 2013, com 80,2% das instituições promovendo estratégias de transfusão de unidade única. O Canadá apoia a estabilidade do mercado ao se alinhar com as práticas clínicas dos Estados Unidos, enquanto o México demonstra crescente demanda à medida que a adoção da gestão de sangue do paciente se expande. A região se beneficia do suporte à decisão integrado a prontuários eletrônicos, aumentando a retenção de fornecedores nos fluxos de trabalho hospitalares.

A Europa permanece um participante-chave no mercado de gestão de sangue do paciente, com Alemanha, Reino Unido, França, Itália e Espanha como principais centros de demanda. A Alemanha destaca um potencial significativo, com apenas 70 dos seus 2.000 hospitais fazendo parte da rede nacional de gestão de sangue do paciente, deixando espaço para expansão. As diretrizes de cirurgia cardíaca de 2024 estão formalizando os testes viscoelásticos nos centros cardíacos europeus, apoiando ciclos de substituição estruturados para plataformas TEG e ROTEM. As estruturas de reembolso variam, mas mercados como a Alemanha mostram alinhamento claro entre os resultados da gestão de sangue do paciente, redução de complicações e melhora do desempenho hospitalar.

A Ásia-Pacífico tem projeção de alcançar o crescimento mais rápido no mercado de gestão de sangue do paciente, com um CAGR de 7,23% até 2031. A China impulsiona esse crescimento com regulamentações revisadas que exigem protocolos de gestão de sangue centrados no paciente, gestão de anemia pré-operatória e promoção de transfusão autóloga. Seu Sistema Nacional de Informação de Gestão de Sangue está aumentando a demanda hospitalar por sistemas de informação de bancos de sangue e software relacionado. Índia, Japão, Austrália e Coreia do Sul estão ampliando a adoção devido ao envelhecimento das populações e ao aumento dos volumes cirúrgicos, enquanto o CCG e partes da América do Sul estão gradualmente avançando na automação de bancos de sangue.

Cenário Competitivo

O mercado de gestão de sangue do paciente é moderadamente consolidado em instrumentos e reagentes, com Haemonetics Corporation, Roche Holding AG, Siemens Healthineers AG, Sysmex Corporation e Grifols S.A. ocupando posições sólidas nos principais fluxos de trabalho. Os fornecedores estão cada vez mais focados em plataformas integradas que combinam hardware, consumíveis e software, pois a receita recorrente de reagentes e os esforços de integração tornam a retenção de contas mais valiosa do que as vendas únicas de equipamentos. O lançamento do ensaio cobas MPX-E pela Roche em março de 2026, que combina quatro alvos de triagem de doadores em um único fluxo de trabalho, aumenta a eficiência nos sistemas automatizados cobas x800. Além disso, a Roche fortaleceu sua posição em automação laboratorial modular com a aprovação 510(k) da FDA dos Estados Unidos para as unidades analíticas cobas c 703 e cobas ISE neo em março de 2026.

A concorrência no mercado está se expandindo além do desempenho dos analisadores para incluir automação e suporte à decisão. O lançamento da solução de hematologia XR-Series pela Sysmex America em maio de 2026 destaca o ciclo contínuo de substituição em plataformas laboratoriais de alto volume, com ênfase em rendimento e análises. O lançamento do Sistema Automatizado de Processamento de Sangue Reveos pela Terumo nos Estados Unidos em outubro de 2024 demonstrou o potencial da automação em centros de sangue, especialmente onde o processamento semi-manual limita a escalabilidade. A implantação do HemaLogiX dentro do Epic pelo University Hospitals em abril de 2026 reflete a crescente demanda por revisão de pedidos em tempo real e suporte à conformidade ao lado de instrumentos físicos.

As oportunidades permanecem mais fortes no suporte à decisão habilitado por IA e na modernização dos sistemas de informação de bancos de sangue, pois o mercado carece de um padrão dominante. Embora isso crie espaço para novos entrantes focados em software, os participantes estabelecidos mantêm vantagem devido à sua forte integração, validação clínica e continuidade de serviço. A aquisição da Vivasure Medical pela Haemonetics em janeiro de 2026 por EUR 185 milhões (aproximadamente USD 202 milhões) destaca como as grandes empresas estão diversificando portfólios enquanto mantêm solidez financeira nas ofertas procedimentais principais. No geral, espera-se que o mercado priorize plataformas integradas, validação clínica e compatibilidade de fluxo de trabalho em detrimento da concorrência baseada em preço.

Líderes do Setor de Gestão de Sangue do Paciente

-

bioMérieux SA

-

Terumo Corporation

-

Haemonetics Corporation

-

B. Braun SE

-

Sysmex Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Sysmex America apresentou a solução de hematologia XR-Series, uma versão aprimorada de sua plataforma XN-Series, projetada para laboratórios de alto volume com automação e análises aprimoradas para fortalecer sua posição em diagnósticos de hematologia.

- Abril de 2026: O University Hospitals em Cleveland implementou os alertas de pedidos de sangue em tempo real do HemaLogiX dentro do sistema de prontuário eletrônico Epic para otimizar os pedidos de componentes sanguíneos usando dados específicos do paciente e alertas consultivos.

- Março de 2026: A Roche lançou o ensaio cobas MPX-E em países com marcação CE, oferecendo um teste de ácido nucleico 4 em 1 para HIV 1/2, HCV, HBV e HEV, visando o mercado de triagem de sangue por NAT de CHF 800 milhões.

- Março de 2026: A Roche recebeu aprovação 510(k) da FDA dos Estados Unidos para as unidades analíticas cobas c 703 e cobas ISE neo, expandindo sua plataforma de soluções integradas cobas pro para enfrentar desafios de automação e pessoal em laboratórios hospitalares.

- Fevereiro de 2026: A Haemonetics obteve aprovação 510(k) da FDA para o Sistema de Coleta de Plasma NexSys PCS com tecnologia Persona PLUS, proporcionando maior volume de plasma por doação e eficiências de custo para centros de plasma.

Escopo do Relatório do Mercado de Gestão de Sangue do Paciente

De acordo com o escopo do relatório, a Gestão de Sangue do Paciente (GSP) é uma abordagem multidisciplinar baseada em evidências que otimiza o cuidado dos pacientes gerenciando e preservando seu próprio sangue, reduzindo a necessidade de transfusões de sangue de doadores. É cada vez mais reconhecida globalmente como padrão de cuidado que melhora os resultados dos pacientes e reduz complicações. O Mercado de Gestão de Sangue do Paciente refere-se ao setor global da indústria de saúde que abrange os dispositivos médicos, diagnósticos e software utilizados para executar essas estratégias de conservação de sangue.

O mercado de gestão de sangue do paciente é segmentado por tipo de produto, usuário final e geografia. Por tipo de produto, o mercado inclui instrumentos, acessórios, reagentes e kits, e soluções de software. Por usuário final, o mercado é segmentado em hospitais e clínicas, bancos de sangue, centros de diagnóstico e laboratórios, e outros. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globais. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Instrumentos |

| Acessórios |

| Reagentes e Kits |

| Softwares |

| Hospitais e Clínicas |

| Bancos de Sangue |

| Centros de Diagnóstico e Laboratórios |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Instrumentos | |

| Acessórios | ||

| Reagentes e Kits | ||

| Softwares | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Bancos de Sangue | ||

| Centros de Diagnóstico e Laboratórios | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de sangue do paciente?

O mercado de gestão de sangue do paciente está avaliado em USD 17,67 bilhões em 2026 e tem previsão de atingir USD 24,60 bilhões até 2031 a um CAGR de 6,84%.

Qual região lidera a adoção da gestão de sangue do paciente?

A América do Norte liderou com 39,4% de participação em 2025 porque o alinhamento de reembolso, os programas de gestão e o suporte à decisão digital estão mais estabelecidos nessa região.

Qual geografia está se expandindo mais rapidamente até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,23% até 2031, apoiada por ações regulatórias na China e pela expansão mais ampla da infraestrutura nos principais sistemas de saúde.

Qual categoria de produto está crescendo mais rapidamente?

Reagentes e kits têm projeção de crescimento a um CAGR de 8,76% até 2031, à medida que a intensidade dos testes aumenta nos fluxos de trabalho de triagem de anemia, triagem de doadores e monitoramento de coagulação.

Qual usuário final contribui com a maior receita?

Os bancos de sangue representaram 56,77% da receita em 2025 e também têm expectativa de registrar o maior CAGR, de 8,45%, devido às atualizações de automação e aos requisitos de triagem mais rigorosos.

O que está impedindo uma adoção mais ampla dos programas de gestão de sangue do paciente?

O custo inicial do sistema, a resistência dos médicos ao fluxo de trabalho, a conformidade desigual com os protocolos e os problemas de integração nos ambientes de TI hospitalares continuam sendo as principais barreiras para uma implantação mais rápida.

Página atualizada pela última vez em: