Tamanho e Participação do Mercado de Dispositivos de Hemograma Completo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Hemograma Completo por Mordor Intelligence

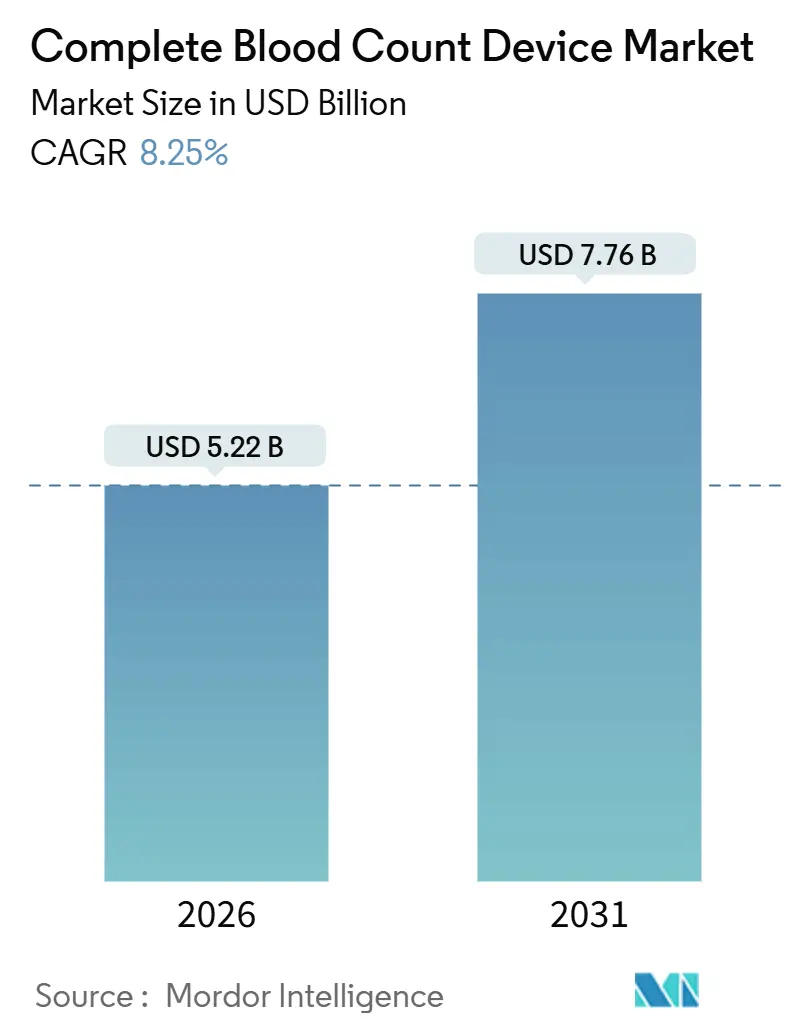

O tamanho do Mercado de Dispositivos de Hemograma Completo é estimado em USD 5,22 bilhões em 2026 e deve atingir USD 7,76 bilhões até 2031, a um CAGR de 8,25% durante o período de previsão (2026-2031).

Esta expansão é sustentada pelo aumento dos protocolos de monitoramento de neutropenia relacionada à quimioterapia, pela rápida integração da inteligência artificial (IA) na contagem diferencial e por incentivos nacionais que localizam a fabricação para reduzir o risco logístico. Os testes de hemograma completo obrigatórios pós-quimioterapia, normalmente agendados 7 a 12 dias após a infusão, estão elevando os volumes semanais de amostras em clínicas de oncologia. Os classificadores de células habilitados por IA agora identificam granulócitos imaturos com até 98% de precisão, aliviando a pressão sobre os cientistas laboratoriais sobrecarregados. Enquanto isso, o programa de Incentivo Vinculado à Produção (PLI) da Índia, no valor de USD 1,4 bilhão, e medidas semelhantes na China estão catalisando centros de produção regionais que encurtam as cadeias de suprimentos e reduzem as tarifas de importação.[1]Invest India, "Programas de Incentivo Vinculado à Produção na Índia," investindia.gov.in Ainda assim, um corte de 2,5% no reembolso do Medicare para hemogramas automatizados implementado em 2025 comprimiu as margens em laboratórios independentes e acelerou sua aquisição por redes de sistemas de saúde.

Principais Conclusões do Relatório

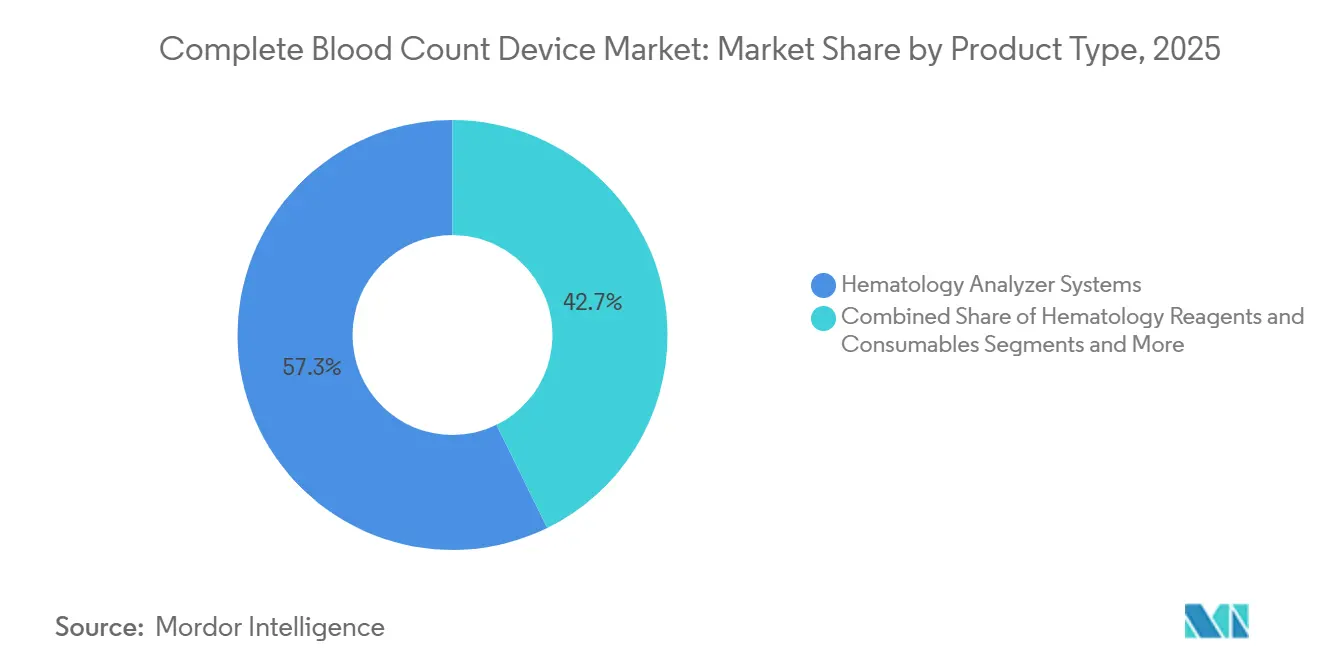

- Por tipo de produto, os sistemas analisadores de hematologia lideraram com 57,26% de participação na receita em 2025; os coloradores de lâminas e equipamentos periféricos têm previsão de expansão a um CAGR de 11,63% até 2031.

- Por modalidade, os analisadores de bancada detinham 51,72% da participação do mercado de dispositivos de hemograma completo em 2025, enquanto os analisadores portáteis e de ponto de atendimento têm projeção de crescimento de 12,68% até 2031.

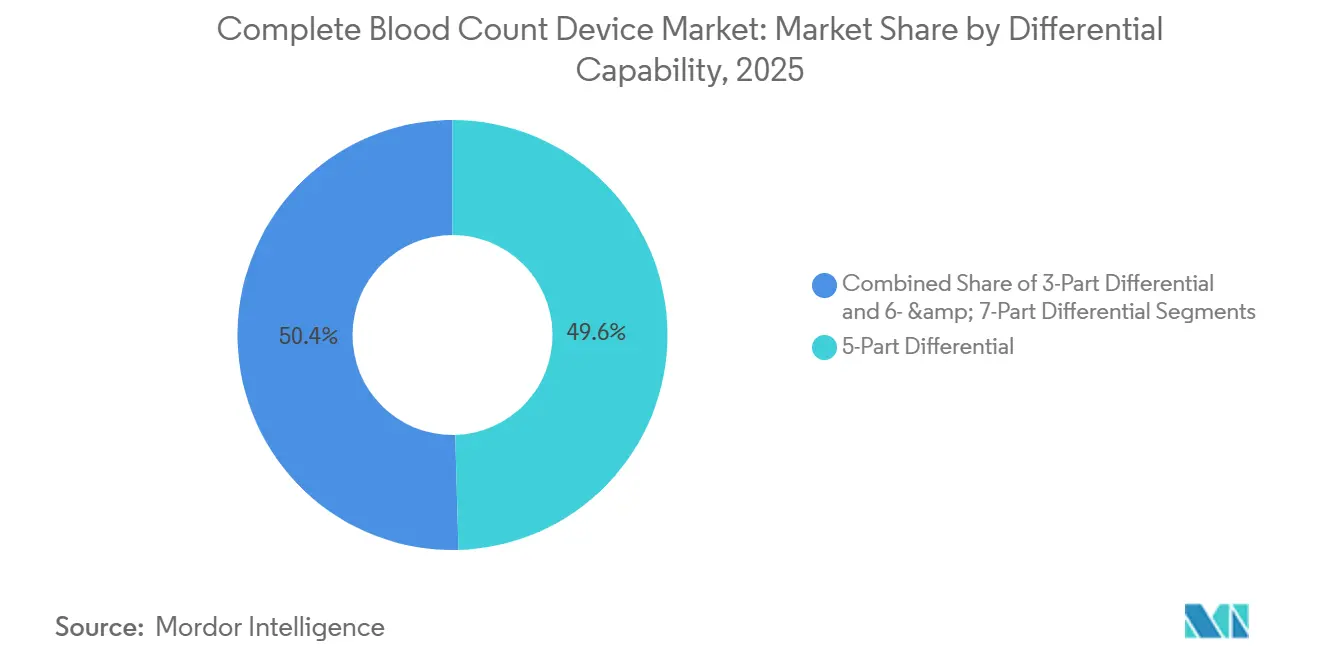

- Por capacidade diferencial, os sistemas de 5 partes representaram 49,56% do tamanho do mercado de dispositivos de hemograma completo em 2025, enquanto as plataformas de 6 e 7 partes avançam a um CAGR de 12,23% até 2031.

- Por usuário final, os hospitais capturaram 49,74% da participação na receita em 2025; os bancos de sangue e centros de transfusão estão prontos para expandir a um CAGR de 11,32% até 2031.

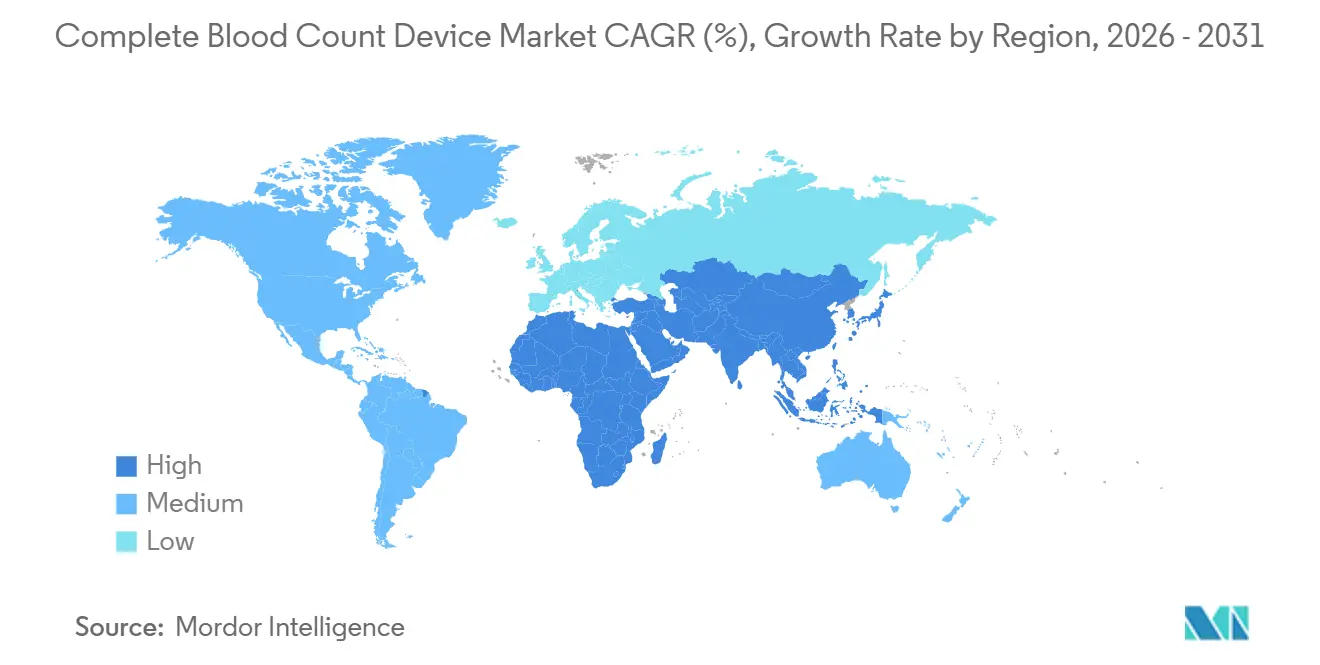

- Por região, a América do Norte liderou com 48,13% de participação na receita em 2025, mas a Ásia-Pacífico tem previsão de registrar o CAGR mais rápido de 10,53% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Hemograma Completo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ampliação do Acesso a Testes de Hematologia no Ponto de Atendimento | +1.8% | Global, ganhos iniciais em zonas rurais da América do Norte e da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integração da Contagem Diferencial Baseada em IA | +2.1% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Curto prazo (≤2 anos) |

| Aumento da Incidência de Oncologia e Monitoramento de Quimioterapia | +1.5% | Global | Longo prazo (≥4 anos) |

| Envelhecimento da População em Mercados Emergentes | +1.3% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América do Sul | Longo prazo (≥4 anos) |

| Pressão Regulatória por Programas de Triagem Preventiva | +0.9% | União Europeia, China, Índia | Médio prazo (2 a 4 anos) |

| Incentivos à Localização da Cadeia de Suprimentos | +0.7% | Índia, China, mercados selecionados da América do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração da Contagem Diferencial Baseada em IA

A inteligência artificial agora automatiza a identificação de glóbulos brancos com sensibilidades superiores a 95% para granulócitos imaturos, reduzindo drasticamente as cargas de trabalho de revisão manual. O analisador de morfologia digital DI-60 da Sysmex pré-classifica 400 células por lâmina em menos de dois minutos e destaca blastos para confirmação do técnico.[2]Sysmex Corporation, "Analisador de Morfologia Celular Digital DI-60," sysmex.com A Siemens Healthineers incorporou a triagem de doenças infecciosas baseada em imagem nas plataformas Atellica HEMA 570 e 580 em 2024, após treinamento com 1,2 milhão de células anotadas. O biomarcador de Largura de Distribuição de Monócitos da Beckman Coulter, aprovado pela FDA, utiliza dados de impedância para estratificar o risco de sepse quatro horas antes do que as abordagens convencionais. Embora os volumes de coloração de lâminas diminuam em laboratórios de alto rendimento, a expansão da IA impulsiona a demanda por sistemas de microscopia digital que se integram perfeitamente aos analisadores de hematologia. A conformidade com a ISO 15189 exige que cada laboratório valide o desempenho do algoritmo em relação aos diferenciais manuais, muitas vezes estendendo os prazos de adoção em até nove meses.

Ampliação do Acesso a Testes de Hematologia no Ponto de Atendimento

Os analisadores de ponto de atendimento estão migrando das salas de emergência para farmácias e clínicas de atenção primária após obterem autorizações isentas da CLIA. A EKF Diagnostics obteve aprovação da FDA para o medidor de hemoglobina DiaSpect em setembro de 2025, permitindo que farmacêuticos realizem triagem de anemia durante revisões de medicamentos. O XW-100 da Sysmex realiza um hemograma completo de oito parâmetros a partir de uma amostra capilar de 10 µL em dois minutos, atendendo às necessidades pediátricas e geriátricas. O cobas m 511 de 4,2 kg da Roche opera com energia de bateria para clínicas móveis na África Subsaariana e na Índia rural. Apesar do reembolso idêntico do Medicare de USD 10,87 independentemente do local de realização do teste, os ambientes descentralizados valorizam o retorno rápido que evita atrasos no transporte de amostras. Um mercado de dois níveis está se formando, com analisadores de bancada de alto rendimento apoiando laboratórios centrais, enquanto dispositivos compactos lidam com decisões críticas em tempo real em ambientes de atendimento descentralizado.

Aumento da Incidência de Oncologia e Monitoramento de Quimioterapia

As diretrizes da Rede Nacional Abrangente de Câncer emitidas em 2024 determinam o monitoramento do hemograma completo 7 a 12 dias após a infusão citotóxica para detectar neutropenia abaixo de 1.000 células/µL, elevando os volumes de testes recorrentes em centros de oncologia.[3]Rede Nacional Abrangente de Câncer, "Toxicidades Hematológicas, Versão 1.2024," Rede Nacional Abrangente de Câncer, nccn.orgA Sociedade Americana de Câncer contabilizou 2 milhões de novos diagnósticos de câncer nos Estados Unidos em 2024, dos quais 70% necessitaram de hemogramas completos seriados a cada duas ou três semanas. O analisador BC-7500 CRP da Mindray combina diferenciais de cinco partes com proteína C-reativa para distinguir infecção de inflamação tumoral em uma única execução. A febre neutropênica provoca 60.000 hospitalizações anuais nos Estados Unidos, com mediana de USD 19.000 por internação, motivando os pagadores a reembolsar testes de hemograma completo no ponto de atendimento que evitam visitas de emergência. As classificações regulatórias ainda tratam os analisadores específicos para oncologia da mesma forma que os dispositivos gerais, portanto os fabricantes não podem agilizar as autorizações apesar dos fluxos de trabalho clínicos distintos.

Envelhecimento da População em Mercados Emergentes

A população da Ásia-Pacífico com 65 anos ou mais passará de 395 milhões em 2024 para 844 milhões até 2050, dobrando a prevalência de doenças crônicas e a demanda por hematologia de rotina. O coorte de idosos da Índia deve atingir 14,9% até 2050, aumentando o uso de analisadores de bancada em hospitais secundários e terciários que tratam anemia e distúrbios renais. A autoridade de saúde da China determinou exames anuais para cidadãos com 65 anos ou mais em 2024, adicionando 140 milhões de testes por ano e reforçando as preferências por fornecedores domésticos como a Mindray. Os sistemas públicos latino-americanos enfrentam restrições orçamentárias, favorecendo modelos de aluguel de reagentes que adiam o desembolso de capital, mas fixam contratos de reagentes de longo prazo. Em última análise, o rápido crescimento das populações idosas eleva o consumo de reagentes mais rapidamente do que as novas instalações de instrumentos, inclinando o valor para os fornecedores de consumíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento de Capital e Custo de Manutenção | -0.8% | Global, agudo na América do Sul e no Oriente Médio e África | Curto prazo (≤2 anos) |

| Problemas de Integração de Dados e Interoperabilidade | -0.6% | América do Norte e União Europeia | Médio prazo (2 a 4 anos) |

| Escassez de Técnicos Laboratoriais Qualificados | -0.5% | Global, agudo em zonas rurais da América do Norte e da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Redução do Reembolso para Exames de Sangue de Rotina | -0.9% | Estados Unidos, com expansão para a União Europeia | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Redução do Reembolso para Exames de Sangue de Rotina

O Medicare reduziu o reembolso de hemogramas automatizados em 2,5% para 2025, diminuindo as taxas de USD 11,15 para USD 10,87 e encolhendo as margens dos laboratórios independentes, que já variam entre 8% e 12%. A Associação Americana de Laboratórios Clínicos observa cortes acumulados de 15% desde 2018, empurrando os laboratórios para contratos de reagentes baseados em volume que os vinculam a fornecedores únicos por até sete anos. A Quest Diagnostics e a Labcorp realizaram 380 milhões de testes de hematologia em 2024 e conseguem absorver preços mais baixos, mas pequenas redes regionais estão saindo do serviço ou sendo vendidas para sistemas hospitalares. Os pagadores europeus frequentemente acompanham as tendências do Medicare, estendendo a pressão descendente de preços globalmente. O resultado é um cenário bifurcado no qual laboratórios de alto volume automatizam agressivamente, enquanto locais de baixo volume terceirizam os testes.

Problemas de Integração de Dados e Interoperabilidade

gerados por analisadores modernos, forçando compras de middleware que adicionam USD 15.000 a 25.000 em taxas anuais. O grupo Integrating the Healthcare Enterprise publicou um perfil de Fluxo de Trabalho Analítico Laboratorial baseado em FHIR em 2024, mas a adoção permanece abaixo de 20% nos dispositivos instalados. Gerenciadores de dados específicos de fornecedores, como o Atellica Data Manager da Siemens ou o Remisol Advance da Beckman, melhoram a conectividade, mas criam dependência de fornecedor. O Extended IPU da Sysmex envia valores críticos para smartphones de médicos em tempo real, mas apenas dentro de seu próprio ecossistema. A acreditação ISO 15189 exige verificação documentada de cada interface, adicionando três a seis meses às trocas de analisadores e desencorajando os laboratórios de adotar frotas de múltiplos fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Analisadores Ancoram a Receita, Coloradores Capturam o Crescimento

Os sistemas analisadores de hematologia geraram 57,26% da receita de 2025, refletindo a substituição generalizada de instrumentos com sete anos de uso por modelos prontos para IA, enquanto os coloradores de lâminas e equipamentos periféricos lideram o mercado de dispositivos de hemograma completo a um CAGR de 11,63% em direção a 2031. Os analisadores premium têm preço de tabela entre USD 150.000 e USD 300.000, mas a receita vitalícia de reagentes representa 60% a 70% do valor total. Os coloradores de lâminas ressurgiram graças às ofertas integradas de morfologia digital que arquivam lâminas para revisão remota por patologistas, impulsionando crescimento de dois dígitos. Os analisadores de sistema fechado da Siemens e da Beckman utilizam reagentes protegidos por código de barras que bloqueiam suprimentos de terceiros, enquanto a linha Yumizen da Horiba opera como um sistema aberto para laboratórios sensíveis a custos. O modelo de receita baseado em reagentes explica por que os fabricantes de consumíveis cortejam agressivamente laboratórios de alto volume, mesmo em anos de instalação de instrumentos estagnada.

O negócio de reagentes e consumíveis se beneficia cada vez que os volumes de testes aumentam — seja devido a protocolos de oncologia ou à expansão da triagem preventiva — portanto os fornecedores priorizam extensões do menu de ensaios que elevam a receita por amostra. A automação periférica, incluindo manipuladores robóticos de amostras, é igualmente aquecida; os módulos de conexão cobas da Roche encaminham tubos entre bancadas de hematologia e química, eliminando 80% dos toques manuais e reduzindo as taxas de erro. As submissões 510(k) da FDA agora exigem dados de desempenho de reagentes em amplas faixas de hematócrito, prolongando os ciclos de desenvolvimento, mas também elevando as barreiras de entrada para os recém-chegados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modalidade: Dominância de Bancada Desafiada pelo Avanço dos Portáteis

Os analisadores de bancada mantiveram uma participação de 51,72% em 2025 e continuam essenciais em laboratórios centrais de alto rendimento que processam 500 a 2.000 amostras diariamente. No entanto, os sistemas portáteis e de ponto de atendimento estão expandindo a 12,68% até 2031, o crescimento de modalidade mais rápido, à medida que departamentos de emergência, clínicas rurais e farmácias valorizam tempos de retorno de dois minutos em detrimento do rendimento puro. O i-STAT baseado em cartucho da Abbott fornece hemogramas completos de oito parâmetros em formato portátil, enquanto o XW-100 da Sysmex atende consultórios médicos que realizam menos de 50 testes diários. Os fornecedores de bancada responderam introduzindo configurações modulares, como a série Atellica HEMA 520 a 580 da Siemens, permitindo que os laboratórios adicionem capacidade em incrementos de 20 amostras por hora.

As células de trabalho automatizadas que integram hematologia, coagulação e urinálise em uma única esteira transportadora estão proliferando em laboratórios de referência que visam reduzir os custos de mão de obra em até 40%. As classificações da CLIA ainda restringem os analisadores portáteis a tarefas de complexidade isenta ou moderada, limitando seu escopo diagnóstico, mas sua conveniência está remodelando as prioridades de compra para redes ambulatoriais.

Por Capacidade Diferencial: Contagens Avançadas Impulsionam o Segmento Premium

Os analisadores diferenciais de cinco partes controlaram 49,56% da receita em 2025, mas as plataformas de seis e sete partes estão escalando a 12,23% à medida que os médicos dependem cada vez mais dos dados de granulócitos imaturos e eritrócitos nucleados para identificar sepse e recuperação da medula óssea. O Atellica HEMA 580 da Siemens oferece medição integrada de granulócitos imaturos que os médicos de emergência utilizam para triagem rápida de sepse. A série XN da Sysmex, baseada em citometria de fluorescência, quantifica eritrócitos nucleados usados no diagnóstico de síndromes mielodisplásicas. Enquanto isso, os sistemas de 3 partes estão gradualmente desaparecendo à medida que os modelos de reembolso e as diretrizes clínicas incentivam dados mais ricos.

Novos biomarcadores extraídos de hardware existente estendem a vida útil dos analisadores. A Largura de Distribuição de Monócitos da Beckman, autorizada em 2023, ilustra essa extração de valor liderada por software. Mercados sensíveis a custos ainda implantam sistemas da Horiba abaixo de USD 30.000 que oferecem capacidade de cinco partes sem contagens de granulócitos imaturos. As validações ISO 15189 de diferenciais avançados exigem pelo menos 100 revisões microscópicas pareadas por laboratório, desacelerando, mas não impedindo, as atualizações.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Hospitais Lideram, Bancos de Sangue Aceleram

Os hospitais consumiram 49,74% dos dispositivos em 2025, impulsionados pelos volumes de testes de internação e emergência que podem ultrapassar 500 hemogramas completos por dia em centros terciários. Os bancos de sangue e serviços de transfusão, embora menores, estão crescendo a um CAGR de 11,32% graças às determinações da Associação Americana de Bancos de Sangue que exigem verificação de hemoglobina dentro de 24 horas após a transfusão. Os laboratórios de diagnóstico permanecem o segundo maior segmento e investem fortemente em células de trabalho automatizadas que reduzem os custos de mão de obra em um terço. Os institutos de pesquisa e as organizações de pesquisa clínica farmacêutica, embora de nicho, demandam arquiteturas de dados abertas para projetos de aprendizado de máquina, levando os fornecedores a lançar kits de desenvolvimento de software.

Os hospitais estão consolidando laboratórios satélites ambulatoriais em instalações centrais de 24 horas, instalando analisadores portáteis em clínicas apenas onde os resultados imediatos alteram os planos de cuidado. Os bancos de sangue preferem unidades compactas de bancada que processam 60 amostras por hora, mas ocupam espaço mínimo no chão, como o Yumizen H550 da Horiba e a linha Medonic da Boule. Os usuários de pesquisa veterinária e farmacêutica buscam analisadores que aceitem reagentes específicos para espécies. Como as vias 510(k) da FDA para cada configuração levam em média nove meses, a maioria dos fabricantes lança opções de software modulares em vez de revisões de hardware.

Análise Geográfica

A América do Norte dominou com 48,13% da receita de 2025 devido aos altos volumes de testes e à rápida consolidação hospitalar, mas os cortes de reembolso e a escassez de pessoal moderam o crescimento. A Sysmex gerou JPY 225,6 bilhões (USD 1,5 bilhão) em hematologia no exercício fiscal de 2024, com 35% provenientes da América do Norte. O Canadá e o México estão expandindo a triagem em farmácias após a Health Canada autorizar o DiaSpect da EKF em outubro de 2025. A Sociedade Americana de Patologia Clínica relatou uma vacância de 11% de técnicos em 2023, estimulando a adoção de células de trabalho totalmente automatizadas da Roche e da Beckman Coulter que minimizam os pontos de contato manuais. As rigorosas regras da CLIA e da FDA adicionam 12 a 18 meses aos lançamentos de produtos nos Estados Unidos em comparação com regiões menos regulamentadas.

A Ásia-Pacífico lidera o mercado de dispositivos de hemograma completo a um CAGR de 10,53% até 2031, impulsionada pelo mandato da China para exames anuais de saúde para idosos, que por si só cria 140 milhões de testes extras por ano. A Mindray registrou RMB 20,15 bilhões (USD 2,77 bilhões) em receita no primeiro semestre de 2024, sublinhando o impulso dos fornecedores domésticos. O programa PLI da Índia concede isenções de impostos que atraem a Siemens e a Abbott para instalações de montagem local. O Japão, com 29,1% de sua população acima de 65 anos em 2024, sustenta a demanda por programas de triagem municipal onde o Celltac da Nihon Kohden detém 40% de participação. A Coreia do Sul e a Austrália integram a morfologia digital da Scopio Labs para compensar a escassez de patologistas.

A Europa ficou em terceiro lugar em 2025, embora o Regulamento de Dispositivos Médicos da União Europeia tenha prolongado as certificações de analisadores de hematologia Classe IIb em oito meses, atrasando os lançamentos da Roche e da Horiba. A Siemens Healthineers obteve EUR 11,8 bilhões em receita de diagnósticos no exercício fiscal de 2024, impulsionada pelas instalações do Atellica HEMA na Alemanha e na França. O Oriente Médio e África crescem moderadamente; o cobas m 511 da Roche com energia de bateria encontra utilidade em clínicas fora da rede elétrica. A América do Sul adota modelos de aluguel de reagentes para contornar o capital inicial, com a Horiba e a Boule ganhando tração. Os países do Conselho de Cooperação do Golfo canalizam fundos de transformação da saúde para células de trabalho de alto rendimento da Sysmex e da Beckman para equipar novos laboratórios de referência.

Cenário Competitivo

O mercado de dispositivos de hemograma completo apresenta concentração moderada, mas os consumíveis de reagentes permanecem fragmentados porque as químicas proprietárias vinculam os usuários a contratos longos que representam 70% da receita vitalícia. A Sysmex sozinha registrou USD 1,5 bilhão em vendas de hematologia no exercício fiscal de 2024, evidenciando sua dominância. O Atellica HEMA 580 da Siemens, lançado em 2024, incorpora triagem infecciosa orientada por IA para contrariar diretamente a série XN da Sysmex em centros acadêmicos. A estratégia de Largura de Distribuição de Monócitos da Beckman estende a vida útil da plataforma instalada sem grandes desembolsos de capital.

A oportunidade de espaço em branco reside nos ambientes isentos da CLIA: o DiaSpect da EKF e o XW-100 da Sysmex permitem que farmácias e centros de atendimento urgente realizem hemogramas completos de forma econômica. A Mindray e a Horiba ganham participação em mercados emergentes oferecendo analisadores de sistema aberto que aceitam reagentes de terceiros, reduzindo o custo de propriedade em cinco anos em 25% a 35%. A Scopio Labs e a PixCell Medical fazem parceria com a Siemens e a Beckman para integrar morfologia digital, agregando valor sem substituir os analisadores. As rigorosas regras de validação da ISO 15189 favorecem os titulares que já mantêm sistemas de qualidade robustos, elevando as barreiras para as startups.

Líderes do Setor de Dispositivos de Hemograma Completo

Sysmex Corporation

Siemens Healthineers AG

Abbott Laboratories

Danaher

Shenzhen Mindray Medical International Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Truvian recebeu autorização 510(k) da FDA para o TruVerus, o primeiro instrumento de bancada multimodal que fornece um amplo menu de resultados de exames de sangue de rotina.

- Maio de 2025: A CytoChip obteve autorização da FDA e isenção da CLIA para seu analisador de hemograma completo portátil, preparando-se para o lançamento nos Estados Unidos.

- Março de 2025: A Abbott lançou um teste portátil de concussão em sangue total no Reino Unido.

Escopo do Relatório Global do Mercado de Dispositivos de Hemograma Completo

Um dispositivo de Hemograma Completo é um instrumento laboratorial que mede e analisa rapidamente os componentes celulares do sangue, incluindo glóbulos vermelhos, glóbulos brancos, plaquetas e níveis de hemoglobina, utilizando tecnologias como impedância elétrica ou citometria de fluxo a laser.

O Relatório do Mercado de Dispositivos de Hemograma Completo é segmentado por Tipo de Produto, Modalidade, Capacidade Diferencial, Usuário Final e Geografia. Por Tipo de Produto, o mercado é segmentado em Sistemas Analisadores de Hematologia, Reagentes e Consumíveis de Hematologia e Coloradores de Lâminas e Equipamentos Periféricos. Por Modalidade, o mercado é segmentado em Analisadores de Bancada, Analisadores Portáteis e de Ponto de Atendimento e Células de Trabalho Integradas Automatizadas. Por Capacidade Diferencial, o mercado é segmentado em Diferencial de 3 Partes, 5 Partes e 6 e 7 Partes. Por Usuário Final, o mercado é segmentado em Hospitais, Laboratórios de Diagnóstico, Bancos de Sangue e Centros de Transfusão, Institutos de Pesquisa e Acadêmicos e Outros Usuários Finais. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas Analisadores de Hematologia |

| Reagentes e Consumíveis de Hematologia |

| Coloradores de Lâminas e Equipamentos Periféricos |

| Analisadores de Bancada |

| Analisadores Portáteis e de Ponto de Atendimento |

| Células de Trabalho Integradas Automatizadas |

| Diferencial de 3 Partes |

| Diferencial de 5 Partes |

| Diferencial de 6 e 7 Partes |

| Hospitais |

| Laboratórios de Diagnóstico |

| Bancos de Sangue e Centros de Transfusão |

| Institutos de Pesquisa e Acadêmicos |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas Analisadores de Hematologia | |

| Reagentes e Consumíveis de Hematologia | ||

| Coloradores de Lâminas e Equipamentos Periféricos | ||

| Por Modalidade | Analisadores de Bancada | |

| Analisadores Portáteis e de Ponto de Atendimento | ||

| Células de Trabalho Integradas Automatizadas | ||

| Por Capacidade Diferencial | Diferencial de 3 Partes | |

| Diferencial de 5 Partes | ||

| Diferencial de 6 e 7 Partes | ||

| Por Usuário Final | Hospitais | |

| Laboratórios de Diagnóstico | ||

| Bancos de Sangue e Centros de Transfusão | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos de hemograma completo em 2026?

O tamanho do mercado de dispositivos de hemograma completo é de USD 5,22 bilhões em 2026.

Qual é o CAGR previsto para dispositivos de hemograma completo até 2031?

O mercado tem projeção de crescimento a um CAGR de 8,25% entre 2026 e 2031.

Qual categoria de produto está crescendo mais rapidamente?

Os coloradores de lâminas e equipamentos periféricos estão avançando a um CAGR de 11,63% até 2031.

Por que os analisadores de hemograma completo de ponto de atendimento estão ganhando tração?

As autorizações isentas da CLIA e a demanda por tempos de retorno de dois minutos estão impulsionando os analisadores portáteis em farmácias e clínicas rurais.

Qual região se expandirá mais rapidamente?

A Ásia-Pacífico tem previsão de registrar o CAGR mais rápido de 10,53% até 2031, impulsionada pelo envelhecimento das populações e pelos programas de triagem determinados pelo governo.

Página atualizada pela última vez em: