Tamanho e Participação do Mercado de Testes Sanguíneos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 103.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 144.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

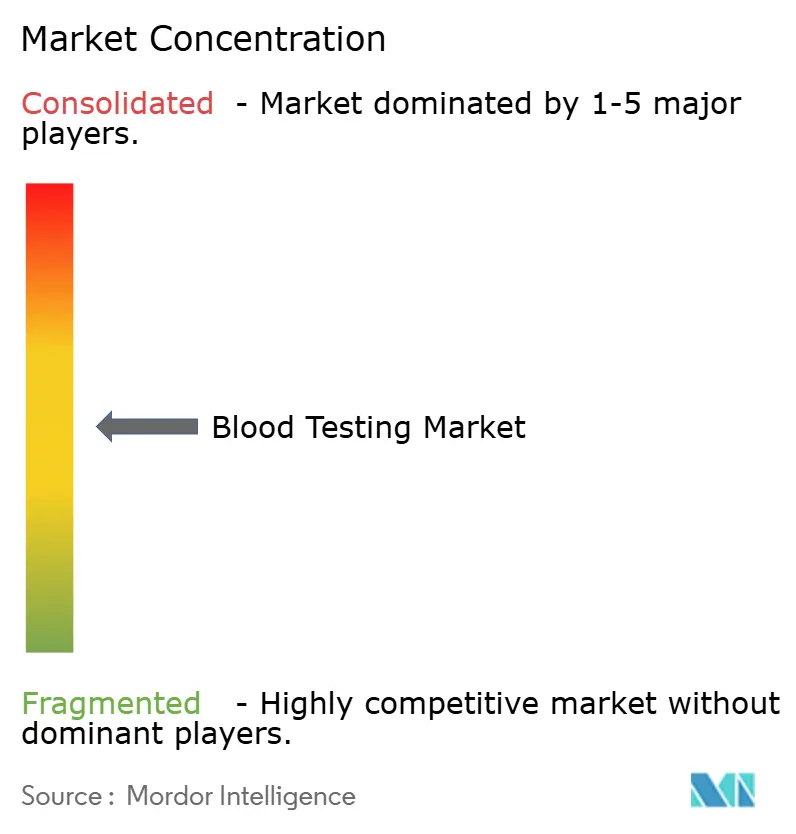

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes Sanguíneos por Mordor Intelligence

O tamanho do mercado de testes sanguíneos deverá atingir USD 103,53 bilhões em 2026 e está previsto para alcançar USD 144,80 bilhões até 2031, avançando a um CAGR de 6,94%. Modelos de monitoramento contínuo, diretrizes de cuidados preventivos e a reclassificação de testes desenvolvidos em laboratório como dispositivos médicos regulamentados estão realinhando os investimentos em direção a analisadores integrados e conformidade regulatória [1]Administração de Alimentos e Medicamentos dos EUA, "Testes Desenvolvidos em Laboratório", FDA.gov. O envelhecimento da população, o acentuado aumento de doenças crônicas e os mandatos de triagem global mantêm os painéis de rotina no centro dos menus hospitalares e dos laboratórios de referência. Simultaneamente, a rápida automação de testes e a inovação em analisadores de ponto de cuidado (POC) comprimem os tempos de resposta, aprimoram os fluxos de trabalho de triagem e abrem fluxos de receita fora do laboratório central. A consolidação de plataformas continua à medida que os laboratórios padronizam em ecossistemas de fornecedores que incorporam middleware, algoritmos de reflexo e conectividade bidirecional com registros eletrônicos de saúde (RES), protegendo-se contra escassez de mão de obra e redução dos cronogramas de reembolso.

Principais Conclusões do Relatório

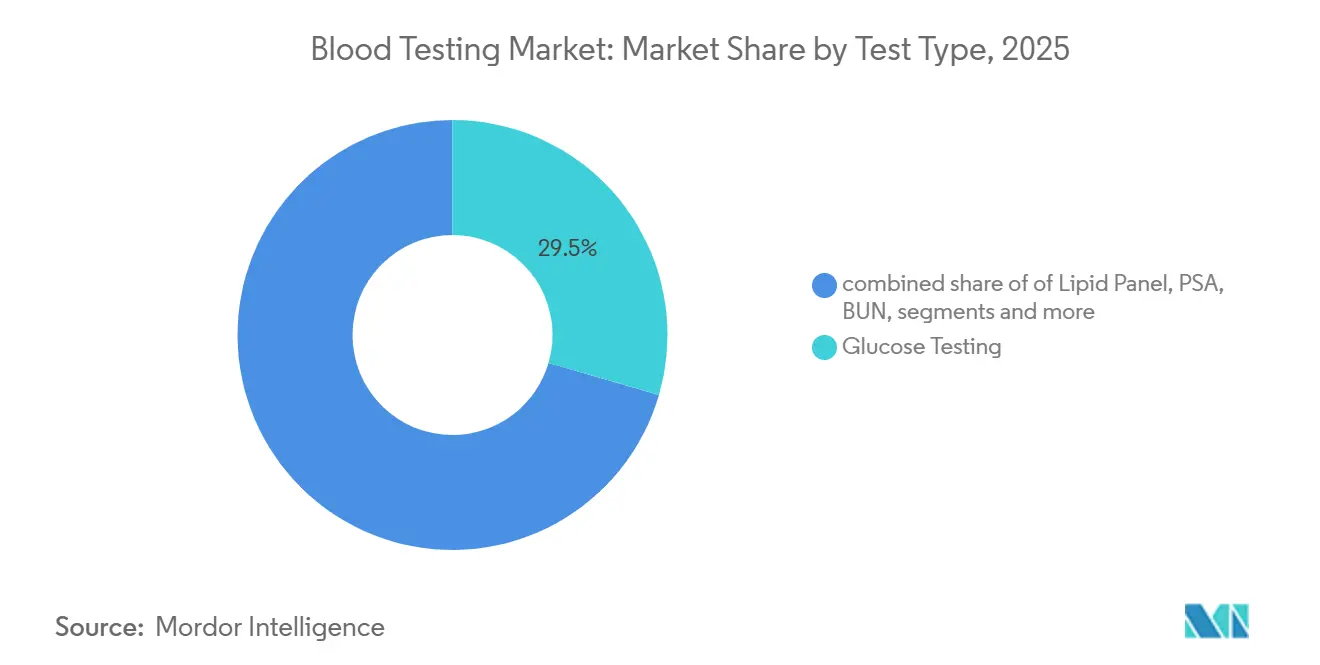

- Por tipo de teste, os ensaios de glicose retiveram 29,5% da participação do mercado de testes sanguíneos em 2025, enquanto a sorologia de doenças infecciosas registrou o CAGR mais rápido de 8,12% até 2031 com base nas metas de eliminação da hepatite da OMS.

- Por produto, os consumíveis geraram 55,4% da receita de 2025, porém os instrumentos estão no caminho de um CAGR de 7,21% até 2031 à medida que os hospitais atualizam para plataformas integradas de química-imunoensaio.

- Por tecnologia, em 2025, o diagnóstico molecular deteve uma participação dominante de 45,4% do mercado de testes sanguíneos, enquanto os imunoensaios avançaram com o CAGR mais rápido de 7,44%, projetado até 2031.

- Por usuário final, os laboratórios de diagnóstico contribuíram com 57,5% dos gastos de 2025, mas a demanda hospitalar está crescendo a um CAGR de 7,69% à medida que os departamentos de emergência adotam ensaios POC de troponina de alta sensibilidade e lactato.

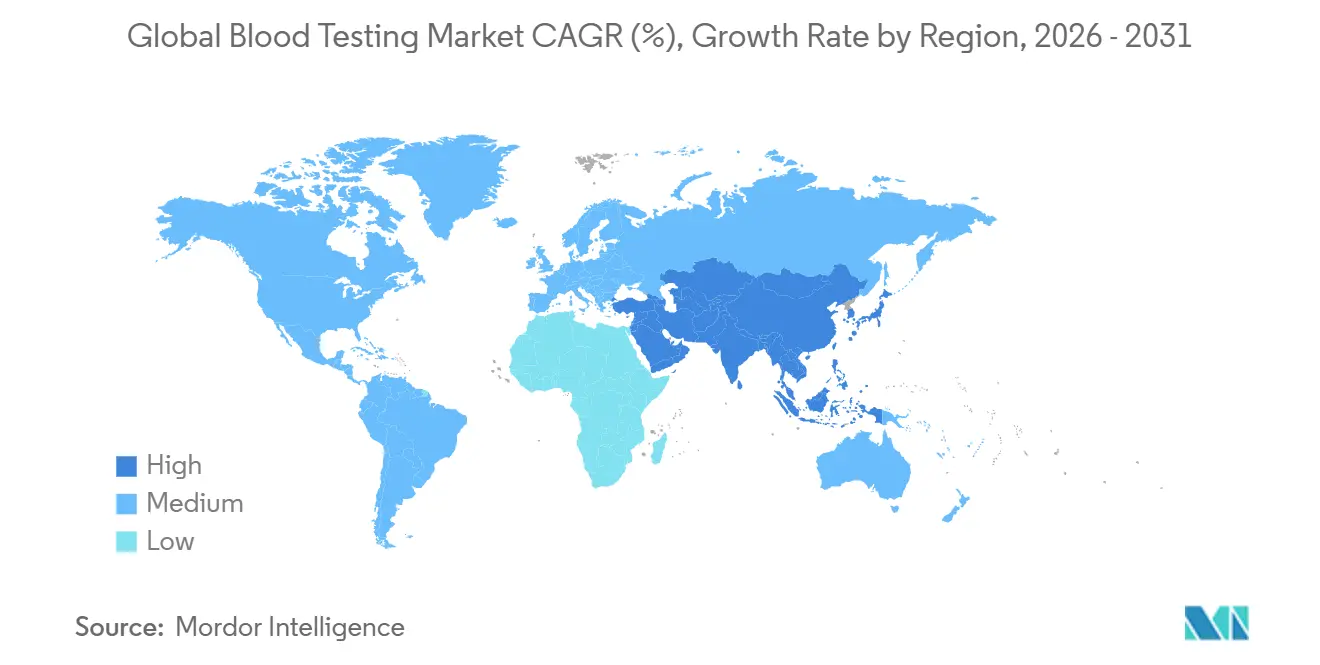

- Por geografia, a América do Norte capturou 43,6% em 2025, enquanto a Ásia-Pacífico está configurada para crescer a um CAGR de 8,54%, o ritmo regional mais rápido.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Testes Sanguíneos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (∼) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da carga de doenças crônicas | +1.8% | Global; maior na América do Norte, Europa e APAC urbana | Longo prazo (≥ 4 anos) |

| Automação rápida e inovação em analisadores POC | +1.5% | América do Norte, Europa, CCG; APAC emergente | Médio prazo (2-4 anos) |

| Programas de triagem financiados pelo governo | +1.2% | China, Índia, Arábia Saudita, EAU, estados selecionados da UE | Médio prazo (2-4 anos) |

| Algoritmos de teste reflexo em laboratório | +0.9% | América do Norte, Europa Ocidental; projetos-piloto na APAC | Curto prazo (≤ 2 anos) |

| Microamostragem domiciliar e kits de flebotomia faça você mesmo | +0.7% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Suporte à decisão baseado em IA sobre conjuntos de dados laboratoriais | +0.6% | Estados Unidos, sistemas de saúde europeus selecionados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Carga de Doenças Crônicas Impulsionando Painéis Sanguíneos de Rotina e Preventivos

Doenças cardiovasculares, diabetes e doença renal crônica afetam 1,5 bilhão de pessoas e motivam testes recorrentes de lipídios, hemoglobina A1c e creatinina em exames anuais [2]Força-Tarefa de Serviços Preventivos dos EUA, "Uso de Estatinas para a Prevenção Primária de Doenças Cardiovasculares", USPSTF.org. A atualização de 2024 da USPSTF expandiu a elegibilidade para painel lipídico a todos os adultos de 40 a 75 anos, ampliando a triagem nos EUA em 20 milhões de vidas. A prevalência do diabetes atingiu 537 milhões de adultos em 2024 e pode chegar a 783 milhões até 2045, consolidando a demanda anual por glicose e A1c. Esses painéis de rotina estabilizam os volumes laboratoriais mesmo quando os testes discricionários diminuem, embora contratos de pagamento agrupado mais rígidos agora limitem as margens, levando a uma maior dependência da automação de alto rendimento.

Automação Rápida e Inovação em Analisadores de Ponto de Cuidado

A aprovação pela FDA do DxC 500i da Beckman Coulter em março de 2025 entregou uma plataforma de 400 testes por hora dimensionada para hospitais comunitários. A Abbott obteve aprovação em janeiro de 2025 para um ensaio de troponina I de alta sensibilidade em seu i-STAT portátil, permitindo a exclusão de infarto do miocárdio em 15 minutos à beira do leito. A Sysmex obteve status de isenção CLIA para seu analisador de hematologia XW-100, permitindo que consultórios médicos realizem hemogramas completos sem um técnico. Embora os dispositivos POC acelerem o atendimento, os custos de reagentes são 40-60% mais altos do que os equivalentes de laboratório central, desafiando os locais sensíveis a custos.

Programas de Triagem e Diagnóstico Precoce Financiados pelo Governo

O programa Healthy China 2030 da China determina exames anuais para 400 milhões de trabalhadores urbanos, impulsionando os envios de analisadores domésticos em dois dígitos. O programa Ayushman Bharat da Índia aplica reembolsos nacionais a painéis de rotina para 550 milhões de beneficiários, mas liquida as solicitações em 90 a 120 dias, pressionando a liquidez de pequenos laboratórios. A Arábia Saudita reservou USD 64 bilhões no âmbito da Visão 2030 para hubs de diagnóstico capazes de processar 50.000 amostras diárias. Os contratos estaduais garantem volumes básicos, mas impõem tetos de preços que favorecem fornecedores verticalmente integrados.

Algoritmos de Teste Reflexo em Laboratório Reduzindo o Desperdício de Reagentes

Um estudo de 2024 realizado em um centro médico acadêmico mostrou que os protocolos de reflexo automatizados reduziram os hemogramas repetidos em 15%, economizando USD 180.000 anualmente. Os fornecedores agora incorporam conjuntos de regras configuráveis no middleware, mas a adoção se concentra em sistemas de saúde com equipes dedicadas de informática. Laboratórios menores sem profundidade em TI ainda dependem de revisões manuais, elevando os custos de horas extras.

Análise de Impacto das Restrições*

| Restrição | (∼) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações regulatórias rigorosas em múltiplas regiões | -0.8% | Global, crítico na UE e na China | Longo prazo (≥ 4 anos) |

| Alto custo de capital e custos de consumíveis para analisadores | -0.6% | América do Norte, Europa, APAC urbana | Médio prazo (2-4 anos) |

| Escassez de tecnólogos laboratoriais treinados | -0.5% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Obstáculos de conformidade com a privacidade de dados | -0.3% | América do Norte (HIPAA), Europa (GDPR) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações Regulatórias Rigorosas em Múltiplas Regiões

O EU-IVDR reclassificou milhares de ensaios, porém apenas quatro organismos notificados foram designados até o final de 2024, criando gargalos de aprovação e desviando orçamentos de P&D para painéis de alto volume. A regra de LDT da FDA de maio de 2024 agora impõe custos de validação de USD 500.000 a 2 milhões por analito e prazos de 12 a 24 meses, elevando as barreiras para testes desenvolvidos em hospitais. A NMPA da China exige ensaios multicêntricos com inscrição de 200 a 500 pacientes, estendendo as aprovações para 30 meses.

Alto Custo de Capital e Custos de Consumíveis para Analisadores de Nova Geração

Os sistemas de química de médio rendimento têm preço de tabela de USD 100.000 a 250.000, enquanto a automação laboratorial completa ultrapassa USD 2 a 5 milhões, restringindo a adoção a centros que realizam mais de 500.000 testes por ano. Os contratos de locação de reagentes transferem os custos do capital para os orçamentos operacionais, mas prendem as instituições a químicas proprietárias 15 a 25% acima dos canais abertos e aplicam multas severas por rescisão antecipada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Sorologia de Doenças Infecciosas Supera a Glicose em Meio às Metas da OMS

A sorologia de doenças infecciosas está projetada para registrar o CAGR mais rápido de 8,12% até 2031, à medida que a OMS pressiona pelo diagnóstico de 90% da hepatite C até 2030 e os autotestes rápidos de HIV ganham aprovação na África Subsaariana. Por outro lado, os ensaios de glicose ainda detinham a maior participação do mercado de testes sanguíneos em 29,5% em 2025, apoiados por 537 milhões de indivíduos com diabetes. O surgimento de monitores de glicose contínuos de venda livre, incluindo o Stelo da Dexcom aprovado em março de 2024, desviará gradualmente os pacientes tratados com insulina dos testes episódicos por picada no dedo [3]Dexcom, "Monitor de Glicose Contínuo OTC Stelo", FDA.gov. Os painéis lipídicos se beneficiam das diretrizes da USPSTF de 2024 que recomendam intervalos de triagem de cinco anos, embora as ofertas de farmácias de varejo fragmentem a demanda. Os volumes de PSA diminuem à medida que as diretrizes de decisão compartilhada reduzem a triagem anual, enquanto BUN e creatinina permanecem estáveis devido à prevalência da doença renal crônica. A utilização de TSH e vitamina D enfrenta escrutínio dos pagadores, reduzindo os pedidos preventivos de baixo rendimento, enquanto a PCR-as (proteína C-reativa de alta sensibilidade) retém um nicho na estratificação de risco em cardiologia.

A diversidade de demanda destaca uma mudança estrutural de pedidos de analito único para painéis guiados por algoritmos que otimizam os gastos com reagentes e o valor clínico. Laboratórios que agrupam ensaios de sorologia, glicose e lipídios em painéis de cuidados preventivos alcançam maior rendimento e amortizam investimentos em analisadores em mais unidades faturáveis. À medida que o tamanho do mercado de testes sanguíneos para sorologia de doenças infecciosas cresce, os fornecedores de plataformas que ampliam as bibliotecas de antígenos e desenvolvem cartões rápidos multiplex conquistarão participação em licitações de saúde pública. Enquanto isso, o crescimento nas tecnologias de automonitoramento desloca a receita dos laboratórios centrais para os canais de varejo, sinalizando uma inclinação gradual do mercado de testes sanguíneos em direção a ecossistemas descentralizados.

Por Produto: Consumíveis Dominam, Instrumentos Aceleram

Os consumíveis representaram 55,4% da receita de 2025, consistente com os gastos recorrentes de reagentes dos laboratórios e a ubiquidade dos tubos BD Vacutainer, que detêm uma participação global estimada significativa. A redução das tabelas de honorários leva os laboratórios a negociar contratos de reagentes de alto volume e adotar lógica de reflexo que elimina os de baixo rendimento. No entanto, os instrumentos estão configurados para um CAGR de 7,21% até 2031, à medida que as instalações substituem analisadores antigos por plataformas integradas de química-imunoensaio que automatizam a triagem pré-analítica e a verificação de código de barras. Essas atualizações reduzem as taxas de erro, encurtam o tempo de resposta e aliviam a escassez de tecnólogos.

Os orçamentos de capital favorecem analisadores que operam em canais abertos e suportam interoperabilidade de middleware. O tamanho do mercado de testes sanguíneos para instrumentos se expande ainda mais à medida que os dispositivos de ponto de cuidado penetram nos ambientes ambulatoriais e de emergência, apesar dos custos mais elevados de reagentes por teste. A automação laboratorial total permanece um nicho premium, mas ganha força entre os centros acadêmicos que processam mais de 1 milhão de testes anuais, onde economias de mão de obra de 30 a 40% justificam desembolsos de USD 2 a 5 milhões. Em geral, os fornecedores que associam a instalação de instrumentos a modelos de locação de reagentes asseguram fluxos de caixa de consumíveis por vários anos, reforçando a dominância de receita dos consumíveis mesmo com o aumento dos volumes de instrumentos.

Por Tecnologia: Diagnóstico Molecular Domina, Imunoensaio Acelera

O diagnóstico molecular gerou 45,4% da participação do mercado de testes sanguíneos em 2025, ilustrando como o tamanho do mercado de testes sanguíneos está se deslocando em direção a insights de nível genômico que vão muito além dos tradicionais painéis respiratórios de PCR. Os ensaios de biópsia líquida que perfilam o DNA tumoral circulante agora permitem que os oncologistas acompanhem a doença residual mínima a partir de um único tubo de sangue, transformando a amostra de um instantâneo metabólico em uma ferramenta contínua de vigilância genômica. O GeneXpert da Cepheid processou 23 milhões de cartuchos de teste em 2024, com painéis de carga viral de tuberculose e HIV compondo 60% do volume na África Subsaariana e no Sul da Ásia, onde os sistemas de ponto de cuidado contornam as limitações da cadeia de frio e a escassez de técnicos qualificados.

Nos Estados Unidos, a rede de PCR rápido ID NOW da Abbott atingiu 18.000 consultórios médicos e clínicas de atendimento de urgência até 2024, entregando resultados de influenza e estreptococo em 13 minutos e reduzindo o uso desnecessário de antibióticos em aproximadamente um quarto. A tecnologia de imunoensaio, liderada pela troponina I de alta sensibilidade e menus em expansão de tireoide, fertilidade e marcadores tumorais, está projetada para avançar a um CAGR de 7,44% até 2031, o ritmo mais rápido entre as tecnologias, à medida que os departamentos de emergência comprimem os protocolos de exclusão de infarto do miocárdio de três horas para uma hora e os programas de bem-estar ambulatoriais monetizam a demanda dos consumidores por insights hormonais e de risco de câncer.

Por Usuário Final: Hospitais Reduzem a Diferença em Relação aos Laboratórios de Diagnóstico

Os laboratórios de diagnóstico responderam por 57,5% dos gastos de 2025, com Quest Diagnostics, LabCorp e Sonic Healthcare centralizando painéis de rotina e testes esotéricos. A Quest isoladamente tratou 165 milhões de requisições em 2024 por meio de 2.200 unidades. Os laboratórios hospitalares, no entanto, estão ganhando terreno com um CAGR de 7,69% até 2031. Os protocolos dos departamentos de emergência que dependem de troponina de alta sensibilidade, lactato e analisadores POC de gasometria encurtam os tempos de porta-à-decisão de horas para minutos, reduzindo internações e aumentando a rotatividade de leitos.

Os hospitais também monetizam clínicas ambulatoriais de flebotomia e capturam vazamentos de encaminhamento ao internalizar painéis de alto volume de química e imunoensaio à medida que o espaço físico dos analisadores diminui. Enquanto isso, milhares de consultórios médicos, unidades de atendimento de urgência e farmácias de varejo adotam dispositivos com isenção CLIA, fragmentando os testes de baixo volume. Embora esse segmento "outros" cresça de forma apreciável, sua natureza dispersa gera poder de barganha limitado, mantendo os custos de reagentes elevados. Ao longo da previsão, a consolidação hospitalar e a implantação de middleware que encaminha testes dinamicamente entre laboratórios internos e parceiros de referência reequilibrarão os volumes entre os segmentos, remodelando a dinâmica competitiva no mercado de testes sanguíneos.

Análise Geográfica

A América do Norte deteve 43,6% da receita global de 2025, impulsionada pela cobertura do Medicare para painéis preventivos e pela escala desproporcional de Quest Diagnostics e LabCorp. Os laboratórios dos EUA processaram 14 bilhões de testes em 2024 por USD 85 bilhões, mas enfrentam cortes na Tabela de Honorários de Laboratório Clínico com média de 8% em 20 ensaios de alto volume, comprimindo as margens. Um déficit de mão de obra se aproxima: 70% dos laboratórios relataram escassez de pessoal em 2023, e o BLS projeta apenas 11% de crescimento no emprego de tecnólogos até 2033, abaixo das necessidades de reposição por aposentadoria. O Canadá centraliza os testes de rotina em hubs provinciais, economizando custos, mas estendendo o tempo de resposta ambulatorial para 24 a 48 horas.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 8,54%. A política Healthy China 2030 da China determina exames anuais para 400 milhões de trabalhadores, estimulando a demanda por analisadores Mindray, Autobio e Maccura com preços 20 a 30% abaixo das multinacionais. O programa Ayushman Bharat da Índia cobre 550 milhões de vidas, porém atrasos de 90 dias nos pagamentos pressionam os pequenos laboratórios. A população super-envelhecida do Japão alimenta testes de lipídios e função renal, mas os tetos de preços governamentais reduziram o reembolso laboratorial em 5 a 7% em 2024, motivando o investimento em automação.

A Europa equilibra os obstáculos da transição para o IVDR com limites orçamentários que restringem o crescimento dos gastos a 1 a 2% anuais. Os 8.000 laboratórios da Alemanha se consolidaram rapidamente após um corte de honorários de 6% em 2024, enquanto o Reino Unido sofreu uma interrupção de serviços de três semanas em junho de 2024 quando um ataque de ransomware atingiu a Synnovis, gerando mandatos de cibersegurança do NHS. As redes de laboratórios com preços tabelados da França investem pesadamente em automação para manter margens de 8 a 12%. Os estados do Conselho de Cooperação do Golfo alocam orçamentos apoiados pelo petróleo para hubs de diagnóstico — a Arábia Saudita sozinha reservou USD 64 bilhões —, enquanto a África Subsaariana depende fortemente de programas de doadores para testes de HIV e malária, mantendo o setor de testes sanguíneos subpenetrado por laboratórios comerciais. A expansão da classe média na América do Sul eleva a demanda, mas a volatilidade cambial e as regulamentações inconsistentes afastam as multinacionais, permitindo que redes regionais como Dasa e Chopo dominem por meio de modelos de pagamento direto localizados.

Cenário Competitivo

O mercado de testes sanguíneos permanece moderadamente fragmentado: Roche Diagnostics, Abbott Laboratories, Siemens Healthineers, Danaher (Beckman Coulter) e Sysmex juntos controlam a maioria da receita. As plataformas cobas da Roche e Alinity da Abbott prendem os clientes em acordos de locação de reagentes que garantem fluxos de consumíveis por vários anos. A DiaSorin aproveita seus pontos fortes em sorologia de doenças infecciosas para ganhar licitações de saúde pública onde a amplitude dos ensaios supera a uniformidade da plataforma.

A participação hospitalar dominante da Mindray na China ilustra como o serviço localizado, a proximidade de peças sobressalentes e descontos de 30% no preço desestabilizam os titulares — um modelo que o fabricante indiano Transasia agora exporta por toda a Ásia do Sul. Os depósitos de patentes para estabilização de manchas de sangue seco subiram 35% de 2023 a 2025, refletindo o impulso em P&D mesmo com o reembolso ainda indefinido.

A consolidação por capital privado se acelerou: as transações nos EUA em 2024-2025 agregaram laboratórios independentes para aumentar o poder de negociação com os pagadores. Até 2030, uma parcela significativa do volume de testes dos Estados Unidos poderá estar concentrada nos 10 maiores operadores. No entanto, especialistas regionais em sorologia, testes genéticos e POC rápido continuam sendo alvos de aquisição, garantindo um pipeline dinâmico de transações ao longo da previsão.

Líderes do Setor de Testes Sanguíneos

F. Hoffman La Roche

Abbott Laboratories

Siemens Healthineers

Danaher Corporation

Sysmex

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A PrecisionRNA Biotech lançou o Cantel, o primeiro teste sanguíneo baseado em microRNA para câncer de mama da Índia, oferecendo um complemento sem radiação à mamografia.

- Setembro de 2025: A Exact Sciences estreou o Cancerguard, o primeiro teste sanguíneo comercial de detecção precoce de câncer multibiomarker (MCED) nos EUA disponível como LDT.

- Junho de 2025: A Foresight Diagnostics e a QIAGEN firmaram parceria para comercializar um ensaio de doença residual mínima (MRD) CLARITY baseado em kit.

Escopo do Relatório Global do Mercado de Testes Sanguíneos

De acordo com o escopo do relatório, os testes sanguíneos são análises realizadas em laboratório, com o principal objetivo de determinar o estado geral de saúde, a presença de bactérias ou vírus prejudiciais e avaliar a progressão da doença. Algumas das principais doenças que requerem testes sanguíneos são câncer e AIDS/HIV.

O mercado de testes sanguíneos é segmentado por tipo de teste, produto, usuário final e geografia. Por tipo de teste, o mercado é categorizado em glicose, painel lipídico, PSA, BUN, TSH, sorologia de doenças infecciosas, vitamina D e PCR de alta sensibilidade. Por produto, é segmentado em instrumentos e consumíveis. Por usuário final, a segmentação inclui laboratórios de diagnóstico, hospitais e outros. Geograficamente, o mercado é segmentado pela América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Glicose |

| Painel Lipídico |

| PSA |

| BUN |

| TSH |

| Sorologia de Doenças Infecciosas |

| Vitamina D |

| PCR de Alta Sensibilidade |

| Instrumentos |

| Consumíveis (Kits, Reagentes e outros) |

| Química Clínica |

| Diagnóstico Molecular |

| Imunoensaio |

| Outros |

| Laboratórios de Diagnóstico |

| Hospitais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da APAC | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Teste | Glicose | |

| Painel Lipídico | ||

| PSA | ||

| BUN | ||

| TSH | ||

| Sorologia de Doenças Infecciosas | ||

| Vitamina D | ||

| PCR de Alta Sensibilidade | ||

| Por Produto | Instrumentos | |

| Consumíveis (Kits, Reagentes e outros) | ||

| Por Tecnologia | Química Clínica | |

| Diagnóstico Molecular | ||

| Imunoensaio | ||

| Outros | ||

| Por Usuário Final | Laboratórios de Diagnóstico | |

| Hospitais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da APAC | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado Global de Testes Sanguíneos?

O tamanho do mercado de testes sanguíneos deverá atingir USD 103,53 bilhões em 2026 e está projetado para crescer a um CAGR de 6,94% para USD 144,80 bilhões até 2031.

Qual tipo de teste está se expandindo mais rapidamente?

A sorologia de doenças infecciosas lidera o crescimento com um CAGR de 8,12% até 2031, impulsionada pelas metas de triagem de hepatite e HIV.

Por que os hospitais estão aumentando a capacidade de testes sanguíneos internos?

A adoção de ensaios POC de troponina de alta sensibilidade e lactato nos departamentos de emergência reduz os tempos de decisão e impulsiona um CAGR de 7,69% para os laboratórios hospitalares.

Como as novas regras da FDA afetarão os testes desenvolvidos em laboratório?

A regra de maio de 2024 sujeita os LDTs à revisão 510(k), adicionando custos de validação de USD 0,5 a 2 milhões por analito e estendendo os prazos de aprovação em até dois anos.

Quais regiões registrarão o maior crescimento?

A Ásia-Pacífico registrará a expansão regional mais rápida a um CAGR de 8,54%, liderada por iniciativas de triagem em larga escala na China e na Índia.

Quão fragmentada é a concorrência entre fornecedores?

Os cinco maiores players detêm a maioria da receita, indicando consolidação moderada com espaço significativo para concorrentes regionais e de nicho.

Página atualizada pela última vez em: