Tamanho e Participação do Mercado de Diagnósticos de Câncer de Próstata

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.03% CAGR |

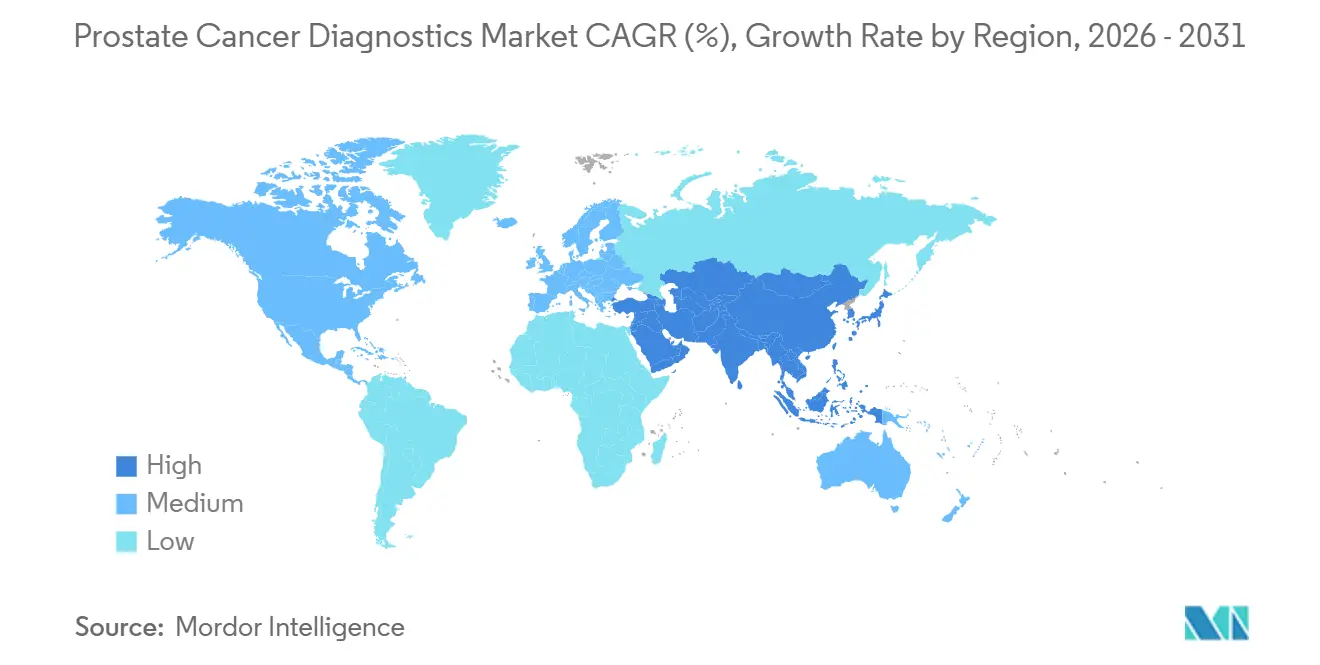

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

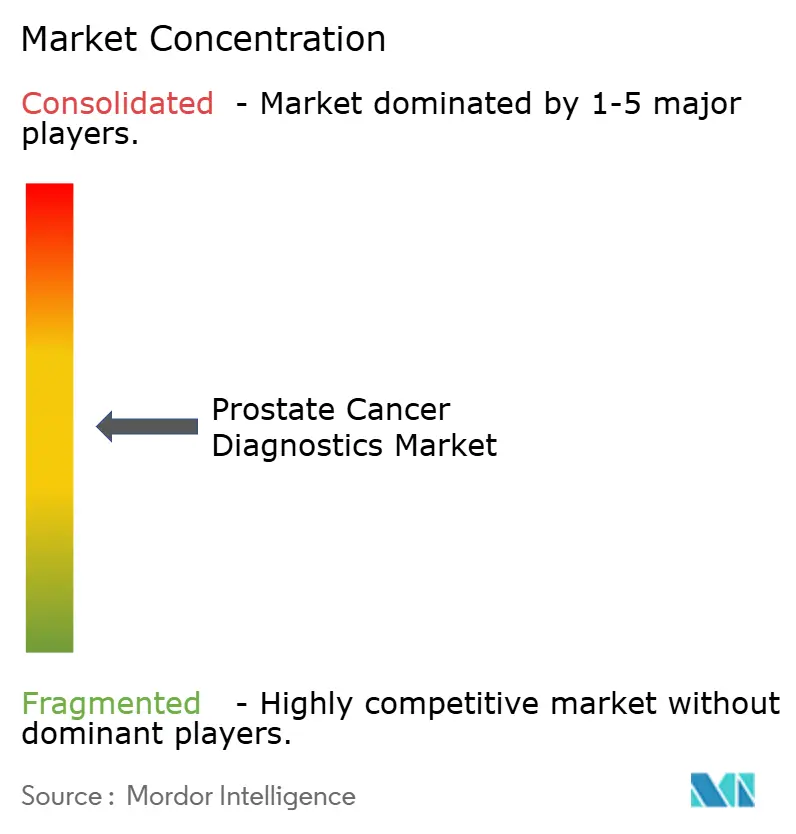

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos de Câncer de Próstata por Mordor Intelligence

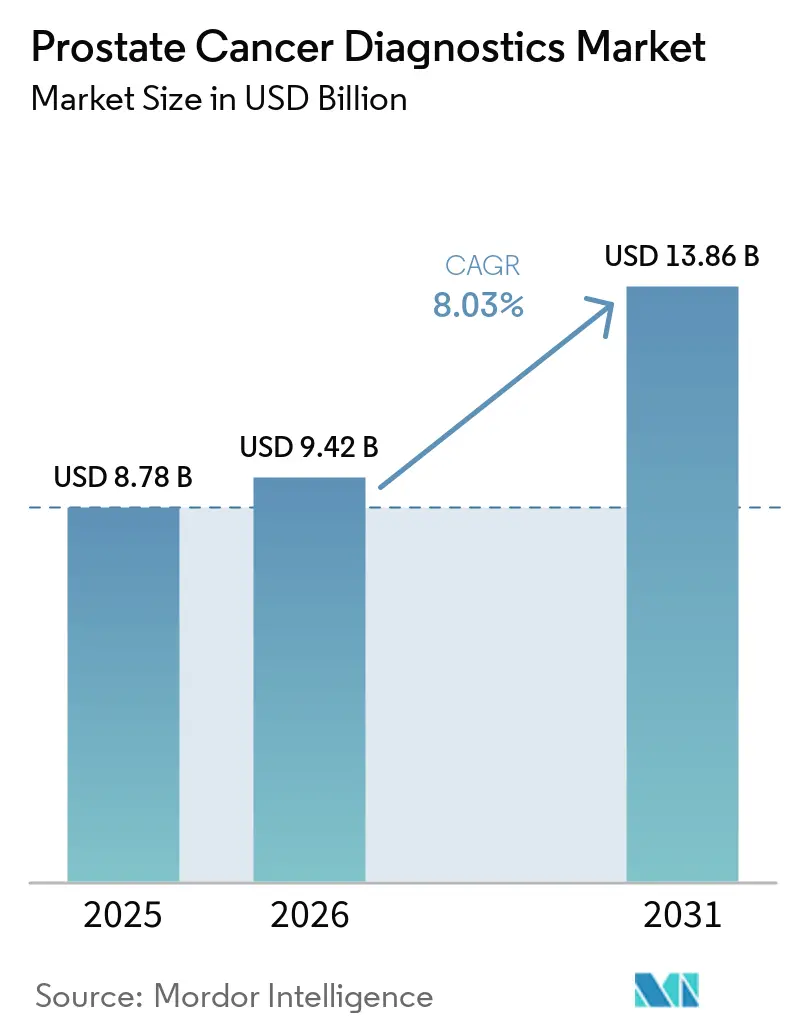

O tamanho do Mercado de Diagnósticos de Câncer de Próstata foi avaliado em USD 8,78 bilhões em 2025 e estima-se que cresça de USD 9,42 bilhões em 2026 para atingir USD 13,86 bilhões até 2031, a um CAGR de 8,03% durante o período de previsão (2026-2031).

O mercado de diagnósticos de câncer de próstata é sustentado por uma carga de doença que continua a crescer, com a Sociedade Americana de Câncer projetando 333.830 novos casos de câncer de próstata nos Estados Unidos em 2026 e um estudo global projetando 2,41 milhões de casos até 2040, a partir de 1,5 milhão atualmente. O mercado de diagnósticos de câncer de próstata também se beneficia de um aumento anual de 3% na incidência nos EUA entre 2014 e 2022, o que demonstra que a demanda por testes é sustentada tanto pela epidemiologia quanto pelas mudanças nas práticas clínicas. As mudanças nas políticas de rastreamento, a ampliação do reembolso para ferramentas genômicas selecionadas e o uso mais intenso de fluxos de trabalho multimodais estão melhorando a posição clínica do mercado de diagnósticos de câncer de próstata em vários sistemas de saúde desenvolvidos. O mercado de diagnósticos de câncer de próstata também está sendo remodelado por imagens com suporte de IA, monitoramento de ctDNA e outras ferramentas que oferecem aos clínicos um suporte de decisão mais seletivo e longitudinal ao longo do percurso de cuidado. As barreiras de custo e o acesso desigual a imagens avançadas e testes moleculares ainda limitam o alcance comercial pleno do mercado de diagnósticos de câncer de próstata, enquanto grandes empresas de diagnóstico continuam a usar aquisições e parcerias para fortalecer a cobertura, a distribuição e a amplitude das plataformas.

Principais Conclusões do Relatório

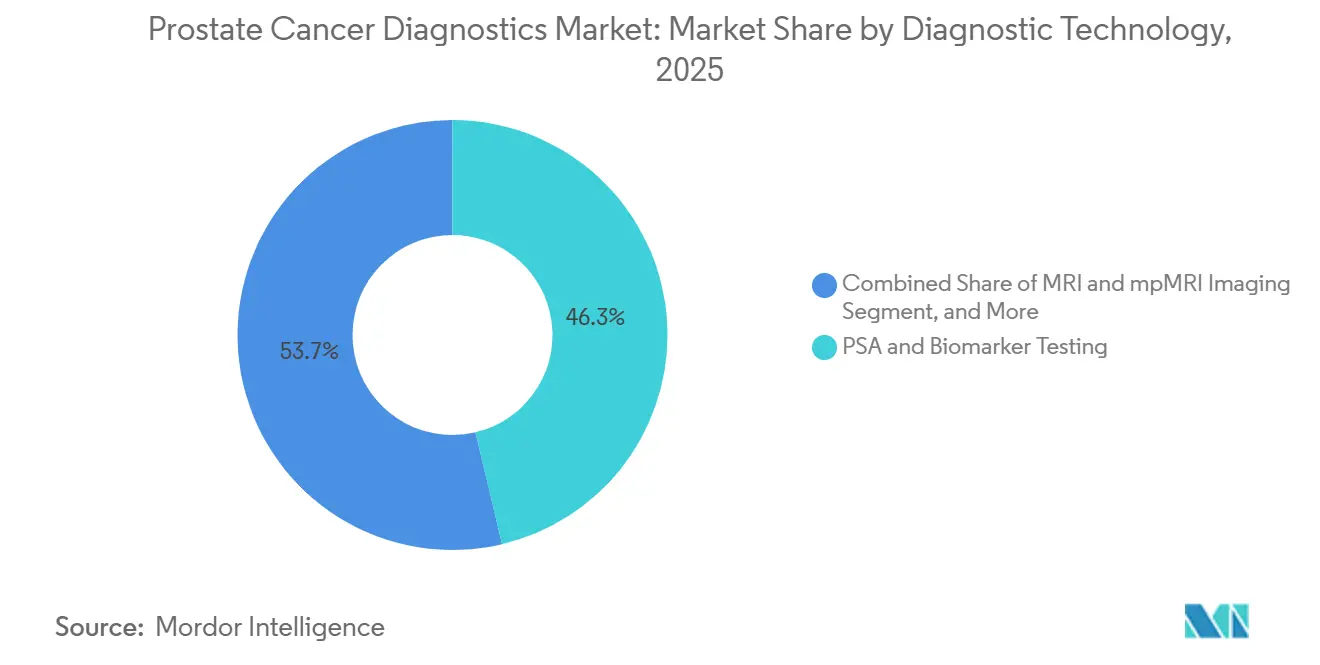

- Por tecnologia de diagnóstico, os testes de PSA e biomarcadores lideraram com 46,31% da participação do mercado de diagnósticos de câncer de próstata em 2025, enquanto o PSMA PET e a tomografia computadorizada registraram o maior CAGR projetado de 8,68% até 2031.

- Por tipo de amostra, os testes baseados em sangue representaram 46,68% do tamanho do mercado de diagnósticos de câncer de próstata em 2025, enquanto os testes baseados em tecido têm previsão de expansão a um CAGR de 10,12% até 2031.

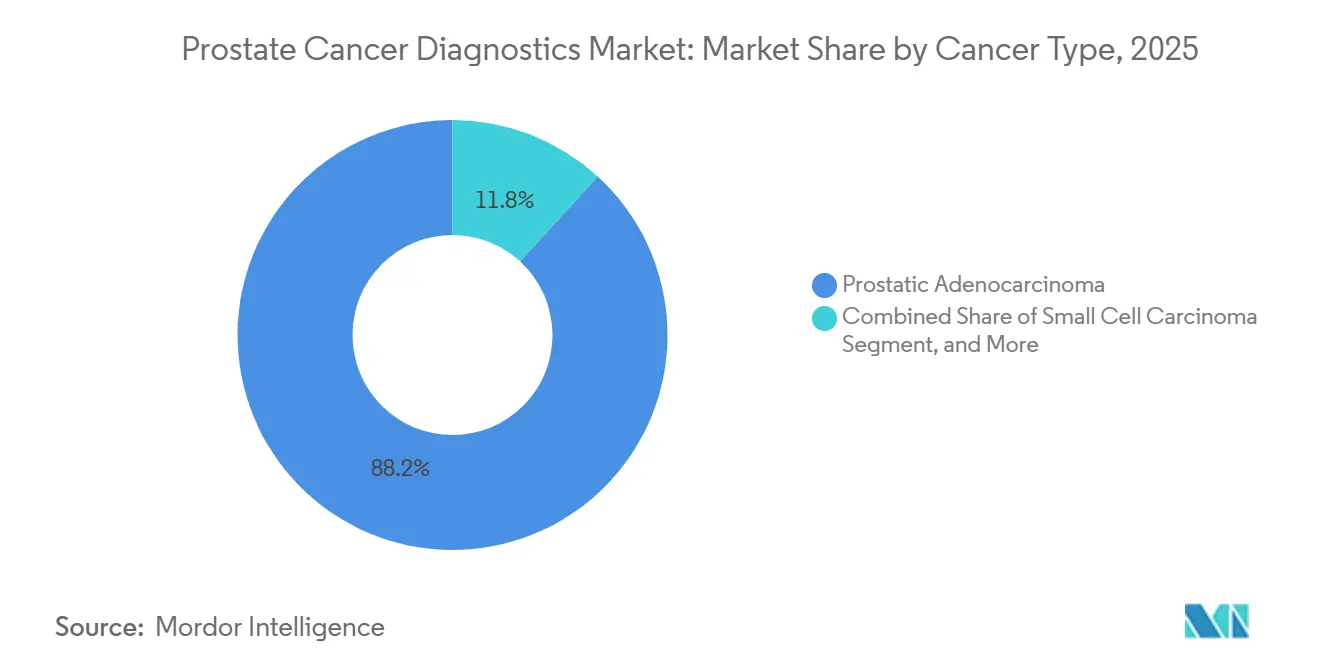

- Por tipo de câncer, o adenocarcinoma prostático deteve 88,16% de participação em 2025, enquanto o carcinoma de pequenas células da próstata tem projeção de crescimento a um CAGR de 9,34% até 2031.

- Por estágio, o câncer de próstata localizado representou 53,62% de participação em 2025, enquanto o câncer de próstata resistente à castração deve avançar a um CAGR de 10,98% até 2031.

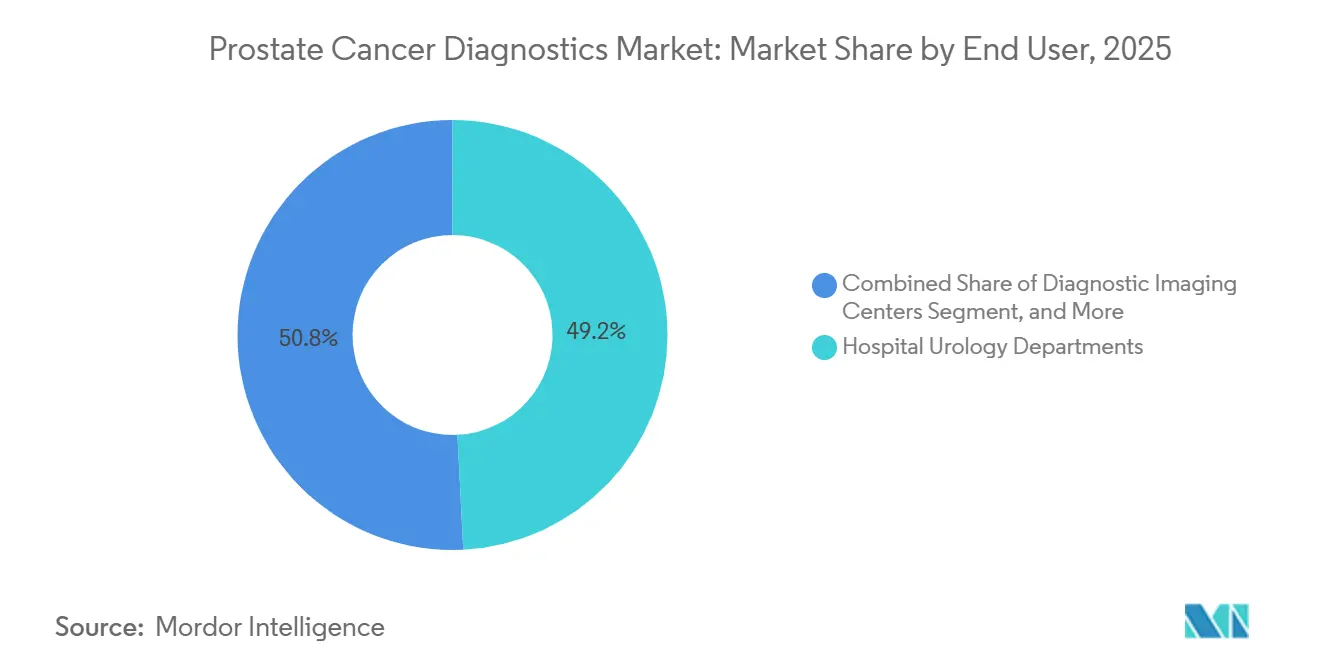

- Por usuário final, os departamentos de urologia hospitalar detiveram 49,19% de participação em 2025, enquanto os laboratórios de referência em oncologia registraram o CAGR projetado mais rápido de 8,57% até 2031.

- Por geografia, a América do Norte deteve 43,64% de participação em 2025, enquanto a Ásia-Pacífico tem projeção de expansão a um CAGR de 9,96% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Diagnósticos de Câncer de Próstata

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Volume de Rastreamento de Câncer de Próstata | +1.8% | Global, concentrado na América do Norte, Europa, Japão | Curto prazo (≤ 2 anos) |

| Transição para Vias de Diagnóstico Multimodais | +1.2% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Expansão do Reembolso para Testes Avançados de Biomarcadores e Imagens | +1.5% | América do Norte, Alemanha, Reino Unido, Japão | Curto prazo (≤ 2 anos) |

| Descentralização dos Testes para Ambientes Ambulatoriais e de Atendimento Externo | +0.9% | América do Norte, Europa Ocidental, Austrália | Médio prazo (2-4 anos) |

| Adoção de Imagens Habilitadas por IA e Estratificação de Risco | +1.1% | Global, ganhos iniciais na América do Norte, Reino Unido, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de Biópsia Líquida e Testes Genômicos | +1.3% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Rastreamento de Câncer de Próstata

O mercado de diagnósticos de câncer de próstata está se beneficiando de uma ampliação mais geral da atividade de rastreamento organizado e semiororganizado em vários países. O câncer de próstata é agora o câncer mais comumente diagnosticado em homens em 118 dos 185 países, o que sustenta a necessidade de vias de teste mais rotineiras tanto em sistemas de saúde maduros quanto naqueles com rastreamento insuficiente. As diretrizes de prática clínica do Japão de 2025 introduziram a primeira recomendação fraca a favor do rastreamento por PSA para homens de meia-idade, o que marcou uma clara mudança em relação ao longo período de orientação oficial incerta.[1]Associação Urológica Japonesa, "Diretrizes de Prática Clínica para Câncer de Próstata, Edição 2025," Diretriz de Prática Clínica Minds, minds.jcqhc.or.jp Nos Estados Unidos, a taxa de mortalidade por câncer de próstata caiu 50% entre 1993 e 2022, o que mantém o argumento a favor da detecção precoce como elemento central nas decisões de rastreamento. O projeto piloto de rastreamento multinível da Lombardia inscreveu 8.558 homens até junho de 2025 e registrou uma taxa de encaminhamento de 15,9% sem evidências de sobrediagnóstico, o que oferece ao mercado de diagnósticos de câncer de próstata um modelo prático para a ampliação do rastreamento urbano. O maior volume de rastreamento sustenta a demanda repetida por reagentes de PSA, trabalhos complementares de biomarcadores, imagens e biópsia em todo o mercado de diagnósticos de câncer de próstata.

Expansão do Reembolso para Testes Avançados de Biomarcadores e Imagens

O mercado de diagnósticos de câncer de próstata também está sendo impulsionado por decisões de cobertura que reduzem a incerteza de solicitação para clínicos e laboratórios. O CMS atualizou sua Determinação de Cobertura Local para o Ensaio Classificador de Câncer de Próstata Decipher, com vigência a partir de 3 de julho de 2025, e essa decisão cobriu o uso em pacientes com câncer de próstata localizado com expectativa de vida de pelo menos 10 anos, conforme critérios alinhados ao NCCN.[2]Centros de Serviços Medicare e Medicaid, "MolDX, Ensaio Classificador Genômico de Câncer de Próstata para Homens com Doença Localizada (L38341)," CMS, cms.gov Uma vez que um teste molecular obtém reembolso, torna-se mais fácil para ferramentas semelhantes enquadrarem seu próprio valor em termos que os pagadores já reconhecem. O mesmo padrão é relevante para imagens avançadas, pois as mudanças no reembolso moldam o comportamento de encaminhamento, o planejamento orçamentário e as decisões de investimento dos fornecedores em todo o mercado de diagnósticos de câncer de próstata. O efeito direto é mais forte em sistemas onde a política de cobertura se traduz rapidamente em vias clínicas cotidianas, especialmente nos Estados Unidos e em outros mercados orientados pelo reembolso. Com o tempo, isso cria um piso comercial mais estável para o mercado de diagnósticos de câncer de próstata do que o entusiasmo clínico isolado poderia proporcionar.

Adoção de Biópsia Líquida e Testes Genômicos

O mercado de diagnósticos de câncer de próstata está caminhando para um modelo de teste mais longitudinal, e a biópsia líquida faz parte dessa mudança. A orientação da ASCO em 2025 apoiou o uso de ctDNA quando o tecido é inacessível ou quando o monitoramento serial é necessário, o que moveu a biópsia líquida ainda mais para o cuidado metastático de rotina.[3]M. Hussain, "Testes Genômicos Germinativos e Somáticos para Câncer de Próstata Metastático, Diretriz da ASCO," Journal of Clinical Oncology, ascopubs.org Um estudo de coorte prospectivo de 2026 publicado na Nature Cancer constatou que a positividade do ctDNA após 6 a 12 semanas de terapia combinada de privação androgênica foi independentemente associada a desfechos de sobrevida de 12 e 24 meses em doença metastática de alto volume. Essa evidência é relevante porque confere ao teste molecular relevância clínica além de uma única leitura de linha de base. Também sustenta a economia de testes repetidos para o mercado de diagnósticos de câncer de próstata, especialmente onde os médicos precisam acompanhar a resposta ou a progressão sem amostragem repetida de tecido. À medida que esses casos de uso se expandem, o mercado de diagnósticos de câncer de próstata ganha uma camada de maior valor que está menos exposta à pressão de preços do rastreamento padrão.

O mercado de diagnósticos de câncer de próstata também está sendo moldado por sistemas de IA que visam reduzir biópsias desnecessárias e melhorar a consistência da interpretação de MRI. Um estudo multicêntrico do Reino Unido publicado na European Radiology em 2026 validou uma ferramenta de suporte à decisão por IA que combinou pontuações PI-RADS, densidade de PSA automatizada e pontuações de risco de imagem por aprendizado profundo em 6 centros. Um estudo de 2025 na Nature Communications relatou o uso clínico prospectivo do ProAI, um sistema de aprendizado profundo totalmente automatizado que melhorou o desempenho diagnóstico e a eficiência do fluxo de trabalho em ambientes hospitalares reais. Um estudo de 2026 no npj Digital Medicine relatou que o Prost-LM alcançou uma AUC de validação interna de 0,954 para câncer de próstata versus condições benignas em uma coorte multicêntrica de 3.940 pacientes, em comparação com 0,868 para modelos apenas de MRI. Esses resultados favorecem empresas que conseguem combinar o desenvolvimento de algoritmos com validação prospectiva e disciplina regulatória. Essa dinâmica pode ampliar o papel do mercado de diagnósticos de câncer de próstata nos fluxos de trabalho de radiologia e urologia sem eliminar a necessidade subjacente de confirmação patológica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Direto para Diagnósticos Avançados | -1.2% | Estados Unidos, Sul e Sudeste Asiático, MEA | Curto prazo (≤ 2 anos) |

| Utilidade Clínica Variável e Preocupações com Sobrediagnóstico por PSA | -0.9% | Global, concentrado na Europa e no Japão | Longo prazo (≥ 4 anos) |

| Acesso Limitado a Diagnósticos Avançados em Mercados Sensíveis ao Preço | -0.8% | Índia, África Subsaariana, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Complexidade de Fluxo de Trabalho e Integração em Ambientes de Cuidado com Sistemas Legados | -0.7% | Europa Oriental, América Latina, mercados emergentes da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Direto para Diagnósticos Avançados

O mercado de diagnósticos de câncer de próstata ainda enfrenta uma clara barreira de acessibilidade nas categorias de testes avançados. A diretriz da ASCO de 2025 observou que os testes de biópsia líquida de ctDNA têm preços entre USD 1.000 e USD 3.000 por teste, e os classificadores genômicos frequentemente se enquadram em uma faixa semelhante. Esses níveis de preço podem suprimir tanto a solicitação pelos médicos quanto a adesão dos pacientes fora de estruturas robustas de reembolso. As diferenças de acesso não são apenas financeiras, pois um estudo de 2025 sobre dados de sinistros do Medicare publicado na Cancer Imaging encontrou uso materialmente menor de PSMA PET entre pacientes rurais e a maior lacuna entre pacientes negros em ambientes rurais. Isso significa que o volume de testes avançados permanece concentrado em populações seguradas, urbanas e vinculadas a centros acadêmicos. Essa concentração limita o quanto o mercado de diagnósticos de câncer de próstata pode refletir plenamente a verdadeira carga epidemiológica da doença em populações mais amplas.

Utilidade Clínica Variável e Preocupações com Sobrediagnóstico por PSA

O mercado de diagnósticos de câncer de próstata também permanece limitado pelas restrições de longa data do rastreamento baseado em PSA. O PSA pode gerar falsos positivos e pode identificar cânceres indolentes que não requerem intervenção, o que mantém a política de rastreamento cautelosa em vários sistemas importantes. A posição da Força-Tarefa de Serviços Preventivos dos EUA sobre a tomada de decisão compartilhada para homens entre 55 e 69 anos e sua recomendação contra o rastreamento sistemático em idades mais avançadas continuam a estabelecer limites práticos para a expansão ampla do rastreamento. O Japão ainda apresenta sinais mistos porque a posição do Ministério da Saúde permaneceu cautelosa, enquanto a orientação de 2025 da Associação Urológica Japonesa avançou para um apoio fraco ao teste individual. Uma revisão de 2026 na Cancers constatou que o ctDNA era detectável em apenas 43% dos casos de câncer de próstata localizado com PSA abaixo de 10 ng/mL, o que significa que a escalada molecular nem sempre é produtiva em ambientes de baixo risco. Isso retarda a adoção de protocolos multimodais mais caros em sistemas de saúde que ainda precisam de provas mais claras de valor incremental acima do PSA isolado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Diagnóstico: O PSMA PET Converte a Adoção de Nicho em Padrão Clínico

Os testes de PSA e biomarcadores detiveram 46,31% da participação do mercado de diagnósticos de câncer de próstata em 2025, enquanto o PSMA PET e a tomografia computadorizada têm projeção de crescimento a um CAGR de 8,68% até 2031. Os testes baseados em PSA continuam sendo a base de volume amplo do mercado de diagnósticos de câncer de próstata porque são escaláveis, de baixo custo e amplamente integrados nos cuidados primários e nas vias de encaminhamento. O PSMA PET passou a ocupar uma posição diferente porque seu papel está agora mais estreitamente ligado à qualidade do estadiamento e à seleção do tratamento subsequente. Dados do Journal of Nuclear Medicine mostraram que o uso do PSMA PET entre pacientes de alto risco e muito alto risco no sistema VA havia aumentado para 70% em meados de 2023, após o fortalecimento do suporte das diretrizes. A MRI e a mpMRI continuam a ganhar valor como ferramentas de triagem pré-biópsia, especialmente em sistemas de saúde que desejam reduzir o volume de biópsias desnecessárias enquanto preservam a detecção de doenças clinicamente significativas.

A biópsia e a histopatologia ainda permanecem centrais para o diagnóstico definitivo, a graduação e a avaliação de subtipos em todo o mercado de diagnósticos de câncer de próstata. A mudança mais importante é que as imagens agora têm maior autoridade clínica antes da biópsia e em torno das decisões terapêuticas, e não apenas após a patologia. O PSMA PET carrega relevância adicional porque vincula o diagnóstico às vias teranósticas, o que eleva sua importância além de um único evento de imagem. Isso torna o setor de diagnósticos de câncer de próstata mais dependente de fornecedores que conseguem alinhar evidências clínicas, fornecimento de traçadores, reembolso e educação médica ao mesmo tempo. Ao mesmo tempo, os testes de PSA e biomarcadores relacionados provavelmente permanecerão como a maior categoria de tecnologia porque nenhuma outra plataforma corresponde ao seu alcance em nível populacional e à frequência de testes repetidos.

Por Tipo de Amostra: O Tecido Recupera a Relevância Diagnóstica na Era da Terapia de Precisão

As amostras baseadas em sangue representaram 46,68% do tamanho do mercado de diagnósticos de câncer de próstata em 2025, enquanto o tecido é o tipo de amostra de crescimento mais rápido, com um CAGR de 10,12% até 2031. O sangue permanece dominante porque os testes de PSA ainda impulsionam o maior volume rotineiro no mercado de diagnósticos de câncer de próstata, e o ctDNA ampliou o papel do sangue no manejo de doenças avançadas. O tecido está crescendo mais rapidamente porque a seleção do tratamento depende cada vez mais de imunoistoquímica e perfil genômico que nem sempre podem ser substituídos pela biópsia líquida. Isso desloca o tecido de um papel tradicional de confirmação para um papel recorrente de oncologia de precisão em pacientes selecionados. Os diagnósticos baseados em urina também estão atraindo interesse na extremidade descentralizada da via, pois podem se adequar a modelos de coleta de baixo atrito e podem ajudar a refinar a seleção de risco pré-biópsia.

A combinação de amostras agora reflete uma via clínica mais estratificada dentro do mercado de diagnósticos de câncer de próstata, em vez de uma lógica de espécime único dominante. O sangue permanece o principal ponto de entrada para rastreamento e monitoramento de rotina. O tecido torna-se mais importante quando os médicos precisam de uma caracterização mais profunda para o planejamento terapêutico ou para uma classificação da doença com maior confiança. A urina se encaixa melhor onde os prestadores desejam uma etapa não invasiva entre o sinal do PSA e a investigação invasiva, enquanto a saliva e outros bioespecímens permanecem opções em estágio inicial com uso rotineiro limitado. Essa combinação favorece empresas que conseguem operar em mais de um tipo de amostra e apoiar tanto os testes de alto volume quanto as decisões subsequentes de alta especificidade no setor de diagnósticos de câncer de próstata.

Por Tipo de Câncer: Subtipos Raros Impulsionam o Investimento em Plataformas Moleculares

O adenocarcinoma prostático representou 88,16% do segmento por tipo de câncer em 2025, tornando-o o núcleo comercial claro do mercado de diagnósticos de câncer de próstata. O carcinoma de pequenas células da próstata tem projeção de expansão a um CAGR de 9,34% até 2031, embora permaneça muito menor em volume absoluto. O crescimento mais rápido reflete o reconhecimento crescente da diferenciação neuroendócrina emergente do tratamento em ambientes resistentes à castração e a dificuldade diagnóstica criada pela biologia silenciosa ao PSA. Um estudo de 2026 no npj Precision Oncology mostrou que o câncer de próstata de variante agressiva, incluindo formas de pequenas células e neuroendócrinas, requer caracterização molecular integrativa que vai muito além das medidas padrão de PSA. Isso cria um argumento comercial para o sequenciamento de próxima geração e plataformas multi-ômicas mesmo quando a população de subtipos subjacente é limitada.

A forte dominância do adenocarcinoma significa que a maioria das diretrizes clínicas, regras de reembolso e lógica de testes complementares ainda se concentra nessa forma da doença em todo o mercado de diagnósticos de câncer de próstata. Os subtipos raros, portanto, importam menos pelo volume atual e mais porque expõem os limites das estruturas diagnósticas convencionais. Empresas que conseguem abordar essas lacunas podem obter demanda especializada de alto valor mesmo sem uma escala de rastreamento em massa. Isso também significa que o setor de diagnósticos de câncer de próstata provavelmente permanecerá desigual, com produtos de alto volume construídos em torno do adenocarcinoma e plataformas de maior complexidade voltadas para populações minoritárias diagnosticamente difíceis. Com o tempo, o trabalho com subtipos raros pode influenciar o design das plataformas mais do que altera a combinação de receitas de curto prazo.

Por Estágio: O Câncer de Próstata Resistente à Castração Comanda a Intensidade de Investimento

O câncer de próstata localizado deteve 53,62% de participação em 2025, enquanto o câncer de próstata resistente à castração tem projeção de crescimento a um CAGR de 10,98% até 2031. A doença localizada permanece o maior segmento por estágio porque o rastreamento organizado e a investigação precoce geram os maiores volumes de pacientes neste ponto da via de cuidado. A doença resistente à castração cresce mais rapidamente porque cada paciente geralmente necessita de testes mais intensivos, maior seleção molecular e monitoramento mais próximo do que pacientes com doença em estágio mais precoce. O mercado de diagnósticos de câncer de próstata, portanto, apresenta economias muito diferentes por estágio, com a doença localizada impulsionando o volume e a doença avançada impulsionando a complexidade dos testes. Em ambientes metastáticos resistentes à castração, a seleção de biomarcadores para terapias-alvo empurra o perfil genômico e as ferramentas de ctDNA do uso opcional para a necessidade vinculada ao tratamento.

Essa divisão molda a estratégia de produto em todo o mercado de diagnósticos de câncer de próstata. Os fornecedores focados na doença localizada se beneficiam da escala, das ligações com o rastreamento e da integração eficiente de encaminhamentos. Os fornecedores focados na doença em estágio mais avançado se beneficiam de maior intensidade clínica, maior dependência do tratamento e oportunidades de testes repetidos. Pacientes recorrentes e avançados com PSA crescente após a terapia primária também apoiam a transição para o monitoramento molecular longitudinal quando as imagens convencionais são menos sensíveis. É por isso que a combinação de estágios importa não apenas para os volumes de testes, mas também para a resiliência de preços e a fidelidade clínica em todo o mercado de diagnósticos de câncer de próstata.

Por Usuário Final: Laboratórios de Referência Escalam para Atender à Complexidade Genômica

Os departamentos de urologia hospitalar detiveram 49,19% de participação em 2025, enquanto os laboratórios de referência em oncologia têm projeção de crescimento a um CAGR de 8,57% até 2031. Os hospitais permanecem a maior base de usuários finais porque biópsia, histopatologia, triagem por mpMRI e investigação inicial por especialistas ainda estão centradas lá. Os laboratórios de referência estão crescendo mais rapidamente porque ensaios genômicos complexos e fluxos de trabalho de ctDNA necessitam de bioinformática centralizada, processamento de alto rendimento e capacidades de acreditação que a maioria dos laboratórios hospitalares não mantém em escala comparável. Isso empurra uma parcela maior dos testes avançados para fora das instalações locais e para redes especializadas. Quest Diagnostics e Labcorp estão posicionadas para se beneficiar dessa mudança porque já operam grandes infraestruturas de solicitação médica e testes moleculares.

As clínicas de urologia ainda estão ampliando seu papel dentro do mercado de diagnósticos de câncer de próstata, especialmente onde as vias de biópsia em consultório estão se tornando mais práticas. Um estudo de 2025 no Scientific Reports constatou que a biópsia transperineal de próstata à mão livre sob anestesia local alcançou uma taxa de detecção de câncer clinicamente significativo de 47,4% sem complicações infecciosas, o que apoia o uso ambulatorial mais amplo. Os centros de imagem diagnóstica também ganham importância à medida que as imagens avançadas se tornam mais integradas ao estadiamento e ao planejamento do tratamento. Os institutos de pesquisa e acadêmicos permanecem menores em volume clínico de rotina, mas continuam a influenciar o desenvolvimento de ensaios, o design de validação e os futuros padrões de fluxo de trabalho em todo o mercado de diagnósticos de câncer de próstata.

Análise Geográfica

A América do Norte representou 43,64% da participação do mercado de diagnósticos de câncer de próstata em 2025, tornando-se a principal contribuinte regional por valor. A região se beneficia de alta penetração dos testes de PSA, forte infraestrutura especializada e um ambiente de reembolso que está gradualmente expandindo o suporte para classificadores genômicos e imagens avançadas. Somente os Estados Unidos devem registrar 333.830 novos casos de câncer de próstata em 2026, o que sustenta uma base de testes muito grande em rastreamento, estadiamento e acompanhamento. A cobertura do CMS para ferramentas genômicas selecionadas e a forte adoção do PSMA PET em pacientes de maior risco fortalecem a liderança da América do Norte no mercado de diagnósticos de câncer de próstata. O Canadá se beneficia de programas provinciais coordenados de câncer, mas ainda apresenta menor profundidade de imagens avançadas fora dos principais centros acadêmicos, enquanto o México permanece mais centrado no PSA, com imagens avançadas concentradas em redes privadas.

A Europa permanece clinicamente sofisticada, mas o mercado de diagnósticos de câncer de próstata é mais desigual lá porque a política de rastreamento, a profundidade do reembolso e a velocidade de implementação variam amplamente por país. As vias de estadiamento de alto risco da Alemanha e o ambiente regulatório mais amplo da UE favorecem fornecedores estabelecidos com portfólios de ensaios validados. A abordagem de MRI em primeiro lugar do Reino Unido antes da biópsia de próstata tornou-se um modelo reconhecido para limitar procedimentos desnecessários enquanto preserva a qualidade diagnóstica. A Suécia também está construindo evidências por meio de programas de teste de câncer de próstata organizados em nível regional com protocolos padronizados de estratificação de risco. A França, a Espanha e a Itália estão expandindo o acesso estruturado ao PSA, e os resultados do projeto piloto da Lombardia mostram que modelos de rastreamento urbano em grande escala podem escalar sem sobrediagnóstico óbvio na implementação inicial.

A Ásia-Pacífico é a região de crescimento mais rápido, e o tamanho do mercado de diagnósticos de câncer de próstata lá tem projeção de crescimento a um CAGR de 9,96% até 2031, à medida que a infraestrutura de rastreamento e diagnóstico acompanha a carga da doença. Mais de 60% dos pacientes com câncer de próstata na China são diagnosticados em estágios avançados, enquanto os Estados Unidos diagnosticam cerca de 70% em estágios localizados ou regionais, o que destaca a escala do rastreamento e estadiamento insuficientes na região. A mudança nas diretrizes do Japão em 2025 em direção ao rastreamento individual por PSA e as evidências chinesas que apoiam o Índice de Saúde da Próstata sustentam uma adoção mais forte de testes na região. A Índia, a Coreia do Sul e a Austrália acrescentam potencial de crescimento adicional, enquanto o Oriente Médio e a África e a América do Sul continuam a se expandir a partir de bases menores, com a adoção liderada por redes privadas, parcerias direcionadas e investimento seletivo em imagens avançadas e testes moleculares.

Cenário Competitivo

O mercado de diagnósticos de câncer de próstata opera em 2 trilhas competitivas que se intersectam. Grandes grupos de diagnósticos diversificados como Roche, Siemens Healthineers, Abbott, Danaher, Thermo Fisher Scientific, QIAGEN e bioMérieux detêm ampla força em instrumentos, reagentes, base instalada e distribuição. Empresas de diagnósticos oncológicos mais focadas, como Lantheus, Veracyte, MDxHealth, OPKO Health e Proteomedix, competem por meio de especialização clínica mais restrita, conquistas selecionadas de reembolso e maior alinhamento com fluxos de trabalho oncológicos específicos. O mercado de diagnósticos de câncer de próstata permanece moderadamente consolidado porque a liderança é forte em determinados segmentos tecnológicos, mas nenhuma empresa única domina simultaneamente o rastreamento, as imagens, a patologia, os testes moleculares e os diagnósticos vinculados ao tratamento. A conclusão pela Abbott de sua aquisição de USD 21 bilhões da Exact Sciences em março de 2026 é o sinal mais claro de que escala, amplitude de plataforma e capacidade de oncologia de precisão estão se tornando mais estreitamente vinculadas no mercado de diagnósticos de câncer de próstata.

O espaço competitivo em branco permanece mais forte em diagnósticos nativos de IA, testes descentralizados de urina e coleta domiciliar, e ferramentas moleculares para formas raras de doença não adenocarcinomatosa. A Siemens Healthineers expandiu sua colaboração estratégica com a Mayo Clinic em 2025, o que mostra como grandes fornecedores estão usando parcerias clínicas para construir validação, evidências do mundo real e credibilidade especializada em imagens avançadas e fluxos de trabalho assistidos por IA. A receita de testes da Veracyte no primeiro trimestre de 2026 superou USD 135 milhões, e a empresa orientou para USD 570 milhões a USD 582 milhões em receita total de 2026, o que demonstra que players genômicos focados podem alcançar escala sem corresponder à amplitude da base instalada de empresas de instrumentos diversificados. Lantheus e GE HealthCare também avançaram para estender o PYLARIFY no Japão por meio de um acordo de licenciamento exclusivo, o que reflete como a distribuição regional e a infraestrutura de radiofármacos podem moldar a posição competitiva tanto quanto o desempenho dos ensaios.

A próxima fase de competição no mercado de diagnósticos de câncer de próstata provavelmente se concentrará em quem consegue conectar o amplo volume de rastreamento com decisões de estadiamento e seleção de tratamento de maior valor. Grandes fornecedores têm vantagem quando aquisição, conformidade e integração de fluxo de trabalho são mais importantes. Os especialistas têm vantagem quando especificidade clínica, foco em oncologia e evidências de alto valor são os fatores decisivos. Esse equilíbrio significa que o mercado de diagnósticos de câncer de próstata ainda está aberto a atividades de parceria, licenciamento e aquisição, em vez de liderança plena por uma única plataforma transmodal.

Líderes do Setor de Diagnósticos de Câncer de Próstata

Abbott Laboratories

Becton, Dickinson and Company

Illumina, Inc.

QIAGEN N.V.

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Roche recebeu aprovação EU IVDR para expansões de indicação do Painel VENTANA MMR RxDx como diagnóstico complementar em múltiplos tipos de câncer e combinações de imunoterapia, reforçando a amplitude de sua plataforma de imunoistoquímica em ambientes oncológicos nos mercados europeus.

- Março de 2026: A Abbott concluiu a aquisição de USD 21 bilhões da Exact Sciences, estabelecendo a Abbott como líder em rastreamento de câncer e diagnósticos de oncologia de precisão. A Exact Sciences, que anteriormente gerava mais de USD 3 bilhões em receita anual, torna-se uma subsidiária integral da Abbott.

- Novembro de 2025: A Abbott anunciou seu acordo definitivo para adquirir a Exact Sciences a USD 105 por ação ordinária, representando um valor total de capital de aproximadamente USD 21 bilhões e um valor empresarial de aproximadamente USD 23 bilhões.

- Setembro de 2025: A Lantheus Holdings e a GE HealthCare assinaram um acordo de licenciamento exclusivo para o piflufolastat F18 (PYLARIFY) no Japão, com a GE HealthCare aproveitando sua aquisição da Nihon Medi-Physics para liderar o desenvolvimento clínico, a fabricação e a comercialização das imagens PSMA PET no Japão.

Escopo do Relatório Global do Mercado de Diagnósticos de Câncer de Próstata

O mercado de diagnósticos de câncer de próstata abrange as ferramentas médicas, os serviços laboratoriais e as tecnologias de imagem utilizados para detectar e monitorar o câncer de próstata. Avaliado em bilhões globalmente, o mercado é impulsionado por uma população masculina envelhecida, exames de saúde de rotina e avanços tecnológicos como biópsias líquidas orientadas por IA e testes genômicos.

O Mercado de Diagnósticos de Câncer de Próstata está estruturado em várias dimensões que capturam a amplitude das tecnologias, aplicações clínicas e alcance geográfico. Por tecnologia de diagnóstico, abrange Testes de PSA e Biomarcadores, Imagens de MRI e mpMRI, Biópsia e Histopatologia, Testes Moleculares e Genômicos, e PSMA PET e Tomografia Computadorizada. Por tipo de amostra, o mercado depende de Sangue, Tecido, Urina e Saliva e Outros Bioespecímens. Por tipo de câncer, os diagnósticos visam o Adenocarcinoma Prostático, o Carcinoma de Pequenas Células, o Carcinoma de Células Intersticiais e Outros Tipos de Câncer de Próstata. Por estágio, os testes são aplicados no Câncer de Próstata Localizado, no Câncer de Próstata Recorrente e Avançado, e no Câncer de Próstata Resistente à Castração. Por usuário final, o mercado abrange Departamentos de Urologia Hospitalar, Laboratórios de Referência em Oncologia, Centros de Imagem Diagnóstica, Clínicas de Urologia e Institutos de Pesquisa e Acadêmicos.

Geograficamente, está dividido em América do Norte (Estados Unidos, Canadá, México), Europa (Alemanha, Reino Unido, França, Itália, Espanha, Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul, Restante da Ásia-Pacífico), Oriente Médio e África (CCG, África do Sul, Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina, Restante da América do Sul).

| Testes de PSA e Biomarcadores |

| Imagens de MRI e mpMRI |

| Biópsia e Histopatologia |

| Testes Moleculares e Genômicos |

| PSMA PET e Tomografia Computadorizada |

| Sangue |

| Tecido |

| Urina |

| Saliva e Outros Bioespecímens |

| Adenocarcinoma Prostático |

| Carcinoma de Pequenas Células |

| Carcinoma de Células Intersticiais |

| Outros Tipos de Câncer de Próstata |

| Câncer de Próstata Localizado |

| Câncer de Próstata Recorrente e Avançado |

| Câncer de Próstata Resistente à Castração |

| Departamentos de Urologia Hospitalar |

| Laboratórios de Referência em Oncologia |

| Centros de Imagem Diagnóstica |

| Clínicas de Urologia |

| Institutos de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia de Diagnóstico | Testes de PSA e Biomarcadores | |

| Imagens de MRI e mpMRI | ||

| Biópsia e Histopatologia | ||

| Testes Moleculares e Genômicos | ||

| PSMA PET e Tomografia Computadorizada | ||

| Por Tipo de Amostra | Sangue | |

| Tecido | ||

| Urina | ||

| Saliva e Outros Bioespecímens | ||

| Por Tipo de Câncer | Adenocarcinoma Prostático | |

| Carcinoma de Pequenas Células | ||

| Carcinoma de Células Intersticiais | ||

| Outros Tipos de Câncer de Próstata | ||

| Por Estágio | Câncer de Próstata Localizado | |

| Câncer de Próstata Recorrente e Avançado | ||

| Câncer de Próstata Resistente à Castração | ||

| Por Usuário Final | Departamentos de Urologia Hospitalar | |

| Laboratórios de Referência em Oncologia | ||

| Centros de Imagem Diagnóstica | ||

| Clínicas de Urologia | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado dos diagnósticos de câncer de próstata até 2031?

O mercado de diagnósticos de câncer de próstata tem projeção de atingir USD 13,86 bilhões até 2031, crescendo de USD 9,42 bilhões em 2026 a um CAGR de 8,03% de 2026 a 2031.

Qual tecnologia de diagnóstico está crescendo mais rapidamente?

O PSMA PET e a tomografia computadorizada são o segmento de tecnologia de diagnóstico de crescimento mais rápido, com um CAGR projetado de 8,68% até 2031.

Por que os testes de PSA ainda lideram a receita?

Os testes de PSA e biomarcadores lideraram com 46,31% de participação em 2025 porque permanecem de baixo custo, escaláveis e amplamente utilizados nos cuidados primários e nos fluxos de trabalho de encaminhamento.

Qual tipo de amostra está se expandindo mais rapidamente?

Os testes baseados em tecido estão crescendo mais rapidamente, a um CAGR de 10,12% até 2031, porque a seleção do tratamento depende cada vez mais de uma caracterização molecular e baseada em patologia mais profunda.

Qual região lidera a demanda atual?

A América do Norte liderou com 43,64% de participação em 2025 devido à forte penetração do rastreamento, à infraestrutura especializada avançada e ao crescente suporte de reembolso para diagnósticos de maior valor.

O que está impulsionando a maior oportunidade de longo prazo?

A maior oportunidade de longo prazo vem da combinação de rastreamento mais amplo com monitoramento molecular de maior valor, imagens assistidas por IA e vias de testes vinculadas ao tratamento, especialmente na Ásia-Pacífico, onde o crescimento tem projeção de 9,96% até 2031.

Página atualizada pela última vez em: