Tamanho e Participação do Mercado de Biópsia Líquida para Câncer de Pulmão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

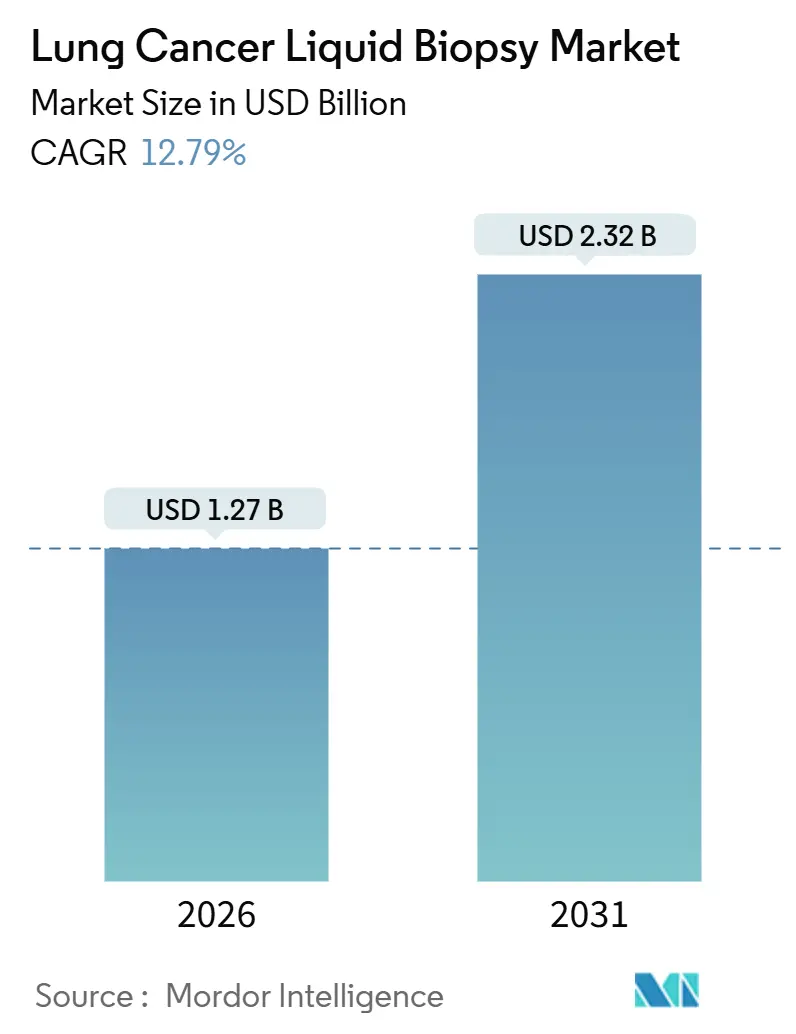

| Tamanho do Mercado (2026) | 1.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.79% CAGR |

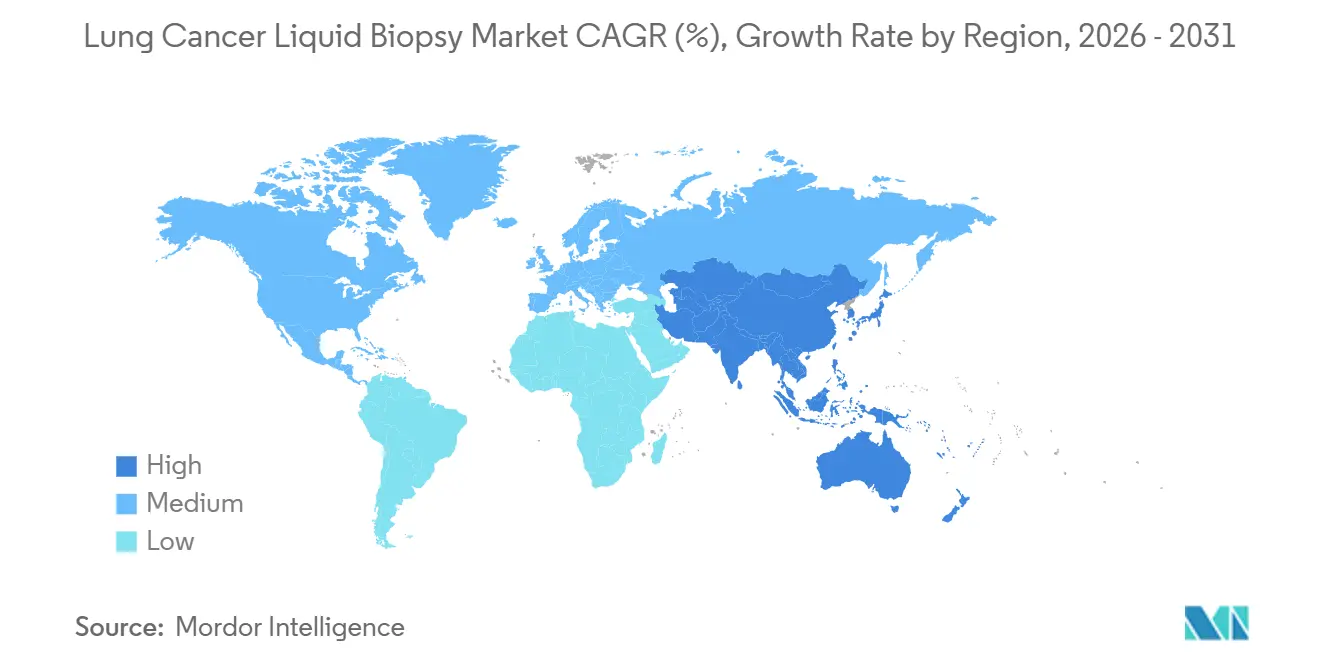

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biópsia Líquida para Câncer de Pulmão por Mordor Intelligence

O tamanho do mercado de biópsia líquida para câncer de pulmão deve atingir USD 1,27 bilhão em 2026 e USD 2,32 bilhões até 2031, a um CAGR de 12,79%, evidenciando como a clareza regulatória, a ampliação do reembolso e a robusta validação clínica tornaram o perfil genômico baseado em sangue uma opção diagnóstica de primeira linha. Atualizações nas diretrizes clínicas, aumento da incidência da doença e demanda farmacêutica por monitoramento molecular mantêm os volumes de testes em crescimento, enquanto a inovação em múltiplos analitos atrai novos investidores, apesar das lacunas persistentes de sensibilidade analítica. Fornecedores com ensaios aprovados pela FDA desfrutam de vantagens de pioneirismo, pois o pagamento pelo Medicare agora ancora os preços comerciais, e os laboratórios dos sistemas de saúde estão internalizando fluxos de trabalho para proteger as margens. A rivalidade competitiva concentra-se na obtenção de acordos de codesenvolvimento com a indústria farmacêutica e na construção de conjuntos de dados suficientemente grandes para alimentar algoritmos de aprendizado de máquina que refinam a interpretação de biomarcadores. A Ásia-Pacífico está emergindo como a região de crescimento mais rápido graças a recentes decisões de reembolso da China e do Japão, embora a América do Norte ainda detenha a maior participação na receita global.

Principais Conclusões do Relatório

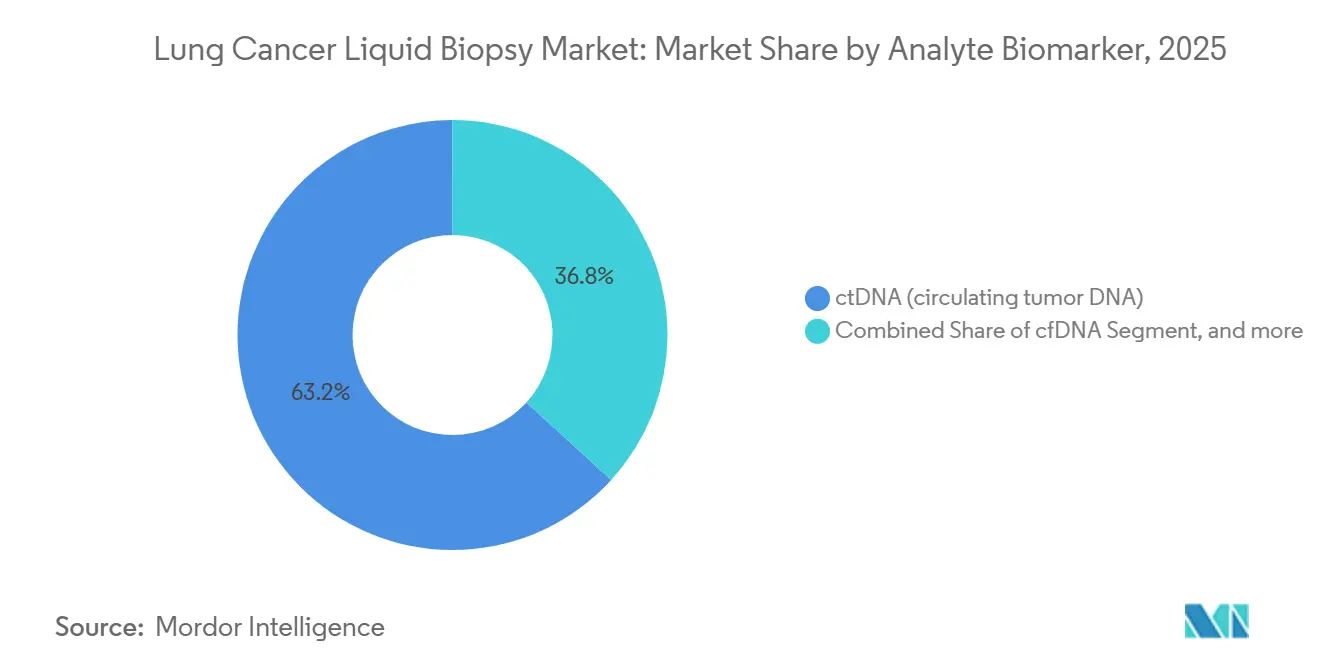

- Por analito, o DNA tumoral circulante detinha 63,23% da participação do mercado de biópsia líquida para câncer de pulmão em 2025, enquanto exossomos e vesículas extracelulares têm previsão de expansão a um CAGR de 14,54% até 2031.

- Por tecnologia, o sequenciamento de nova geração representou 54,32% da receita de 2025, ao passo que a fragmentômica e a análise de metilação devem registrar um CAGR de 14,22% até 2031.

- Por caso de uso clínico, a seleção de terapia liderou com 41,54% da receita em 2025; a vigilância de doença residual mínima tem projeção de crescimento a um CAGR de 14,88% até 2031.

- Por subtipo, a doença de células não pequenas representou 82,45% do volume de testes em 2025, mas a doença de células pequenas deve crescer a um CAGR de 14,67% até 2031.

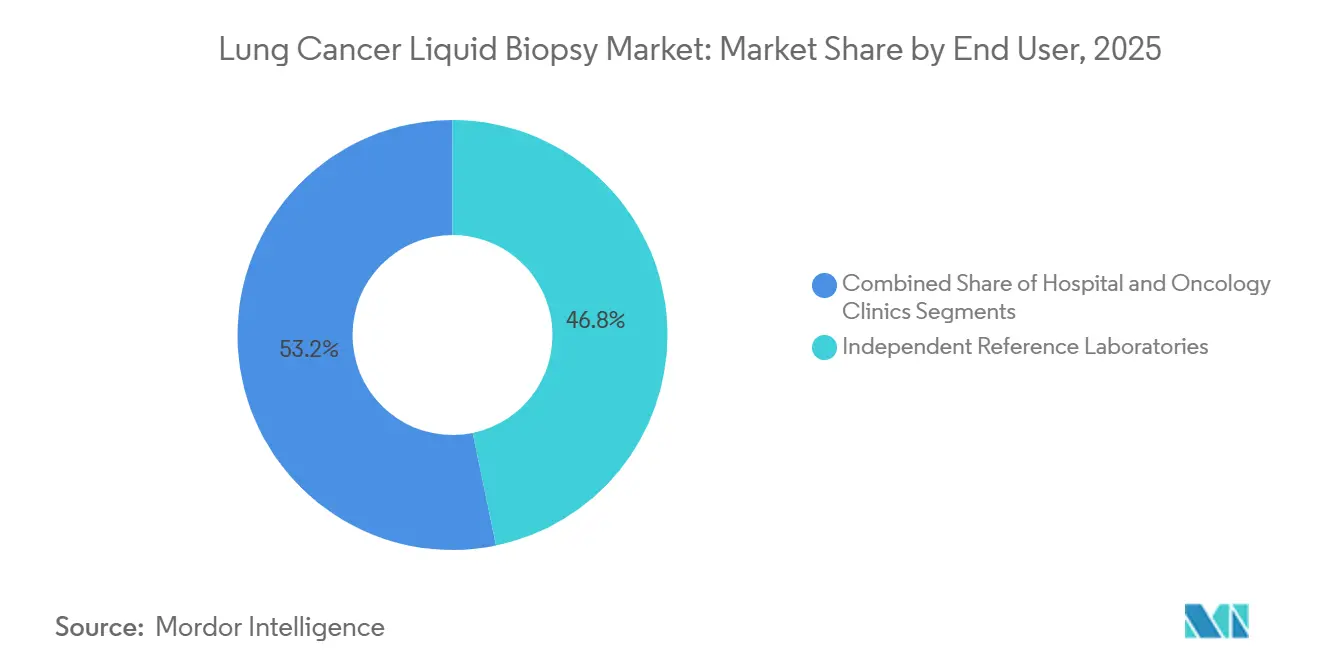

- Por usuário final, os laboratórios de referência independentes representaram 46,76% da receita de 2025; os laboratórios hospitalares têm previsão de expansão a um CAGR de 15,43% até 2031.

- Por espécime, o plasma representou 78,65% das amostras de 2025; o soro deve crescer a um CAGR de 15,11% graças ao acesso a biobanco legado.

- Por geografia, a América do Norte captou 43,56% das vendas de 2025, enquanto a Ásia-Pacífico deve acelerar a um CAGR de 13,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Biópsia Líquida para Câncer de Pulmão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endossos regulatórios e de diretrizes clínicas para biópsia líquida no câncer de pulmão | +2.8% | Global, com adoção antecipada na América do Norte e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Expansão da cobertura de reembolso para perfil genômico baseado em biópsia líquida | +2.5% | América do Norte, mercados seletivos da UE (Alemanha, Reino Unido, França), emergindo na APAC | Curto prazo (≤ 2 anos) |

| Aumento da incidência de câncer de pulmão e crescente preferência por diagnósticos minimamente invasivos | +2.1% | Global, com maior crescimento absoluto na APAC (China, Índia) e populações envelhecidas na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Lançamento contínuo de terapias-alvo e de imuno-oncologia que exigem monitoramento molecular | +2.3% | Global, com adoção mais rápida na América do Norte e na UE devido aos prazos de aprovação de medicamentos | Médio prazo (2 a 4 anos) |

| Integração da biópsia líquida em projetos-piloto de detecção precoce de múltiplos cânceres | +1.6% | América do Norte e Reino Unido (NHS-Galleri), exploratório na APAC | Longo prazo (≥ 4 anos) |

| Adoção de ensaios de doença residual mínima ultrassensíveis em vias cirúrgicas de câncer de pulmão | +1.5% | América do Norte e Europa Ocidental, com centros acadêmicos liderando a adoção | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Endossos Regulatórios e de Diretrizes Clínicas para Biópsia Líquida no Câncer de Pulmão

A publicação da orientação preliminar da FDA em novembro de 2024 estabeleceu limites explícitos de validade analítica para ensaios de doença residual mínima de DNA tumoral circulante, catalisando investimentos em plataformas de sequenciamento de profundidade ultrabaixa. A diretriz viva de 2024 da ASCO e a versão 4.2024 da NCCN agora recomendam o perfil genômico abrangente baseado em sangue quando o tecido é inadequado, ampliando o grupo de pacientes elegíveis em 20 a 30%[1]Sociedade Americana de Oncologia Clínica, "Diretriz Viva v2024.3," asco.org. As declarações de consenso de 2024 da ESMO acrescentaram o teste de plasma para identificação de mecanismos de resistência após falha de terapia-alvo, reforçando a confiança dos pagadores em toda a Europa. Coletivamente, esses endossos normalizam a biópsia líquida como padrão de cuidado, reduzem a resistência dos pagadores e encurtam os ciclos de aprovação dos comitês hospitalares.

Expansão da Cobertura de Reembolso para Perfil Genômico Baseado em Biópsia Líquida

O CMS em 2025 incluiu o Guardant360 CDx a USD 5.000, o FoundationOne Liquid CDx a USD 3.500 e o Signatera a USD 3.500 em sua lista de Testes de Laboratório Diagnóstico Avançado, estabelecendo instantaneamente um piso nacional de fato para as seguradoras comerciais. Alemanha, Reino Unido e França seguiram com códigos de procedimento que reembolsam o teste de plasma quando a biópsia de tecido é contraindicada, aumentando o acesso europeu em 10 a 15% em um ano. O sistema de seguro de saúde do Japão passou a cobrir a biópsia líquida para amostras de tecido de alto risco, impulsionando a adoção doméstica apesar das políticas de cobertura historicamente conservadoras. Essas medidas melhoram a visibilidade do fluxo de caixa dos fornecedores e incentivam os laboratórios hospitalares a investir em infraestrutura de sequenciamento no local.

Aumento da Incidência de Câncer de Pulmão e Crescente Preferência por Diagnósticos Minimamente Invasivos

O GLOBOCAN projeta que a incidência global de câncer de pulmão aumentará de 2,48 milhões de casos em 2022 para 4,62 milhões até 2050, uma onda demográfica que expande o mercado endereçável de testes. As altas taxas de pneumotórax associadas à biópsia transtorácica impulsionam a preferência de pacientes e médicos por coletas de sangue, reduzindo o tempo médio de diagnóstico de 24 dias para menos de 10 dias em uma prática de oncologia comunitária nos EUA. Pesquisas de 2024 mostram que 78% dos pacientes em estágio avançado escolheriam um exame de sangue em vez de rebiópsia quando a precisão é equivalente. Essa demanda persistente sustenta crescimento de dois dígitos mesmo que a política dos pagadores oscile.

Lançamento Contínuo de Terapias-Alvo e de Imuno-Oncologia que Exigem Monitoramento Molecular

Oito novos regimes terapêuticos-alvo aprovados entre 2024 e 2026 dependem do status preciso de mutação, impulsionando pedidos seriados de biópsia líquida ao longo do arco terapêutico do paciente. O monitoramento por plasma detecta mecanismos de resistência como C797S e amplificação de MET meses antes da progressão por imagem, orientando tratamentos de segunda linha oportunos e reforçando a utilidade clínica. Os ensaios farmacêuticos incorporam endpoints de DNA tumoral circulante para acelerar o registro de medicamentos, adicionando milhares de amostras de pesquisa anualmente e ancorando alianças entre fornecedores e a indústria farmacêutica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações de sensibilidade analítica em doença em estágio inicial e baixo derramamento tumoral | -1.4% | Global, com impacto particular em aplicações de rastreamento e doença residual mínima | Médio prazo (2 a 4 anos) |

| Políticas de reembolso globais inconsistentes para aplicações de rastreamento e doença residual mínima | -1.2% | Global, com maior impacto na APAC e na América Latina; mercados seletivos da UE | Curto prazo (≤ 2 anos) |

| Necessidade de biópsia de tecido complementar para capturar biomarcadores não relacionados ao DNA | -0.8% | Global, afetando fluxos de trabalho de seleção de imunoterapia | Longo prazo (≥ 4 anos) |

| Regulamentação laboratorial emergente aumentando os custos de conformidade para prestadores de serviços menores | -0.6% | UE (IVDR), Estados Unidos (regra de Testes Desenvolvidos em Laboratório da FDA), mercados seletivos da APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de Sensibilidade Analítica em Doença em Estágio Inicial e Baixo Derramamento Tumoral

As taxas de detecção no estágio I situam-se entre 50 e 70%, bem abaixo das modalidades radiológicas, devido a frações de alelos variantes abaixo do limiar de 0,05% do ensaio[2]Nature Reviews Clinical Oncology, "Sensibilidade do DNA Tumoral Circulante no Câncer de Pulmão Precoce," nature.com. A heterogeneidade do derramamento, os artefatos de hematopoiese clonal e as inconsistências pré-analíticas comprometem ainda mais a precisão, de modo que os clínicos ainda priorizam a confirmação por tecido para evitar falsa tranquilidade. Os fornecedores estão respondendo com químicas de codificação molecular que reduzem os limites de detecção a 0,01%, mas a validação ampla ainda está em andamento.

Políticas de Reembolso Globais Inconsistentes para Aplicações de Rastreamento e Doença Residual Mínima

A recusa do CMS em cobrir a detecção precoce de múltiplos cânceres e sua posição sobre a doença residual mínima em desenvolvimento de evidências criam gargalos de receita nos Estados Unidos. Em outros lugares, a cobertura difere por província ou seguradora, obrigando os fornecedores a elaborar dezenas de dossiês de saúde econômica em nível de país e atrasando a escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Analito: A Adoção de Exossomos se Fortalece Além da Dominância do DNA Tumoral Circulante

O tamanho do mercado de biópsia líquida para câncer de pulmão para o DNA tumoral circulante detém a maior participação, mas os ensaios baseados em exossomos estão se expandindo mais rapidamente, crescendo a um CAGR de 14,54%, à medida que os pesquisadores aproveitam o RNA livre de células e a carga proteica para iluminar os mecanismos de resistência. Fornecedores como Exosome Diagnostics e spin-outs acadêmicos estão se alinhando com parceiros farmacêuticos para validar a expressão do ligante de morte programada 1 exossomal, abordando a lacuna complementar ao tecido. Embora os fluxos de trabalho com exossomos exijam etapas de ultracentrifugação ou captura imunológica que prolongam o processamento, kits microfluídicos automatizados lançados em 2026 prometem reduzir o tempo de manuseio à metade, incentivando a adoção hospitalar. O mercado de biópsia líquida para câncer de pulmão, portanto, deve evoluir para painéis de duplo analito que combinam mutações de DNA tumoral circulante com RNA exossomal para um contexto biológico mais rico.

Por Tecnologia: A Fragmentômica Desafia o Sequenciamento de Nova Geração

O sequenciamento de nova geração dominou 54,32% da receita de 2025, mas a fragmentômica e a análise de metilação estão crescendo a um CAGR de 14,22%. Esses ensaios de baixa cobertura reduzem a profundidade de sequenciamento em 20 vezes, permitindo cortes de custo de 80 a 90% e entrega de resultados na mesma semana, atraindo sistemas de saúde sensíveis ao orçamento na América Latina e no Sudeste Asiático. A compatibilidade do NovaSeq X da Illumina levou hospitais terciários a internalizar painéis de DNA tumoral circulante de 500 genes e reter a margem de faturamento. Por outro lado, os segmentos de reação em cadeia da polimerase e reação em cadeia da polimerase digital em gotículas continuam a encolher à medida que as diretrizes clínicas se afastam dos testes reflexos de gene único.

Por Caso de Uso Clínico: A Vigilância de Doença Residual Mínima Lidera as Tabelas de Crescimento

Os testes de seleção de terapia lideraram a receita de 2025 com 41,54%, mas a vigilância de doença residual mínima está crescendo mais rapidamente a um CAGR de 14,88%, à medida que os ensaios mostram que o status de DNA tumoral circulante pós-operatório prevê o benefício da imunoterapia adjuvante. O monitoramento de resistência em tempo real durante a terapia-alvo estende a cadência do ensaio para a cada 6 a 8 semanas ao longo de todo o continuum de tratamento, efetivamente dobrando as contagens de testes por paciente ao longo da vida. A detecção precoce e o rastreamento permanecem exploratórios até que o CMS reverta sua posição de cobertura, mas os resultados da coorte SUMMIT em 2028 poderão desbloquear uma vasta nova população de indivíduos rastreados por risco.

Por Subtipo de Câncer: O Momentum do Câncer de Células Pequenas Emerge

As histologias de células não pequenas representaram 82,45% do volume de 2025, mas os casos de células pequenas mostrarão um CAGR líder de mercado de 14,67% até 2031. O rápido tempo de duplicação tumoral e o alto derramamento tornam a doença de células pequenas idealmente adequada para biópsia líquida no rastreamento de resposta à quimioterapia em tempo real, mesmo que as mutações acionáveis permaneçam escassas. Conjugados direcionados a DLL3 e inibidores de PARP em desenvolvimento podem em breve vincular a elegibilidade ao medicamento a biomarcadores plasmáticos, impulsionando ainda mais a demanda por testes de células pequenas.

Por Usuário Final: Hospitais Repatriam Testes por Velocidade e Margem

Os laboratórios de referência independentes ainda representam 46,76% da receita de 2025, mas os laboratórios hospitalares estão se expandindo a um CAGR de 15,43%, à medida que os orçamentos de capital financiam configurações de NovaSeq X e TSO500-DNA tumoral circulante. Os centros acadêmicos buscam reduzir o tempo de entrega de relatórios para menos de 7 dias, melhorando a precisão do início da terapia durante as janelas de tratamento de primeira linha. Os hospitais comunitários com volume insuficiente de testes continuam a terceirizar, sustentando assim as economias de escala dos laboratórios de referência no médio prazo.

Por Espécime: Revitalização do Soro Impulsionada por Biobancos Legados

O plasma captou 78,65% das amostras de 2025 com base nos tubos de estabilização Streck e PAXgene, mas o soro está crescendo a um CAGR de 15,11%, à medida que os pesquisadores desbloqueiam arquivos de soro de duas décadas para validar assinaturas de fragmentômica. Os fornecedores agora comercializam kits de extração otimizados para DNA de soro degradado, posicionando o formato para descoberta retrospectiva e ambientes clínicos de baixos recursos.

Análise Geográfica

A América do Norte liderou o mercado de biópsia líquida para câncer de pulmão com uma contribuição de receita de 43,56% em 2025, pois o pagamento pelo Medicare consolidou os pisos de preços comerciais e quinze dos vinte principais fornecedores basearam suas operações nos Estados Unidos. As colaborações entre fornecedores e a indústria farmacêutica, um ecossistema maduro de ensaios clínicos e o investimento hospitalar em sequenciamento no local sustentam o crescimento doméstico de dois dígitos, apesar dos limites dos pagadores na cobertura de rastreamento.

A Europa apresenta um momentum misto; Alemanha, Reino Unido e França agora reembolsam o teste de plasma para doença avançada, mas políticas de codificação divergentes fragmentam a adoção nos demais estados-membros. O tamanho do mercado de biópsia líquida para câncer de pulmão para os principais laboratórios europeus permanece vinculado a casos de seleção de terapia, enquanto os custos de conformidade com o IVDR atrasam o lançamento de ensaios inovadores.

A Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 13,45% até 2031. A aprovação de múltiplos painéis de DNA tumoral circulante pela Administração Nacional de Produtos Médicos da China e o reembolso piloto provincial impulsionam a adoção doméstica, enquanto as seguradoras do Japão cobrem a biópsia líquida quando a amostragem de tecido apresenta riscos de complicações. Os campeões locais Burning Rock e Singlera replicam os modelos de negócios da Guardant e da Natera a preços mais baixos, acelerando a penetração em hospitais chineses de segundo nível.

Cenário Competitivo

Três fornecedores — Guardant Health, Foundation Medicine e Natera — controlam coletivamente cerca de 60% da receita nos EUA, posicionando a estrutura global na faixa moderadamente consolidada. Cada empresa se alinha com patrocinadores farmacêuticos para integrar endpoints de DNA tumoral circulante em ensaios de registro, garantindo fluxo previsível de amostras e fortalecendo os dossiês de evidências. Fusões e parcerias, como o apoio da Roche à Foundation Medicine e a expansão vertical da Guardant para o rastreamento colorretal, ilustram um modelo de diversificação de portfólio que amortiza a infraestrutura de sequenciamento em múltiplas indicações oncológicas.

Os especialistas em fragmentômica Delfi Diagnostics e Singlera estão perturbando o mercado pelo preço, entregando sensibilidade em estágio inicial próxima ao sequenciamento de nova geração baseado em mutações pela metade do custo, uma proposta de valor que ressoa nos mercados emergentes. O rigor regulatório elevado sob o IVDR da UE e a pendente regra de Testes Desenvolvidos em Laboratório da FDA elevam o padrão para validação analítica, favorecendo os titulares bem capitalizados capazes de financiar de USD 0,5 a 2 milhões por ensaio em conformidade. O foco competitivo, portanto, se desloca para a fusão de múltiplos analitos, diferenciação em ciência de dados e entrega rápida de resultados que comprime os ciclos de decisão dos oncologistas.

Líderes do Setor de Biópsia Líquida para Câncer de Pulmão

Guardant Health

F. Hoffmann-La Roche AG

Thermo Fisher Scientific

Natera

Illumina, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Instituto de Pesquisa do Câncer inscreveu o primeiro paciente na segunda fase do BR.36 (NCT04093167), um ensaio clínico de Fase 2/3 que utiliza DNA tumoral circulante para medir respostas precoces à imunoterapia e orientar decisões de tratamento para pacientes com câncer de pulmão avançado.

- Junho de 2025: M42, AstraZeneca e SOPHiA GENETICS lançaram uma Iniciativa de Biópsia Líquida nos Emirados Árabes Unidos. Esta colaboração visa revolucionar o diagnóstico e o tratamento do câncer por meio de tecnologia avançada de biópsia líquida. Espera-se que a iniciativa aprimore o cuidado personalizado do câncer nos Emirados Árabes Unidos.

- Maio de 2025: O NHS tornou-se o primeiro no mundo a introduzir um inovador exame de sangue de 'biópsia líquida' para pacientes com câncer. Este teste permite acesso mais rápido à terapia-alvo para câncer de pulmão e de mama, potencialmente até duas semanas antes. Também ajuda alguns pacientes a evitar testes adicionais e tratamentos como a quimioterapia.

Escopo do Relatório Global do Mercado de Biópsia Líquida para Câncer de Pulmão

De acordo com o escopo do relatório, a biópsia líquida para câncer de pulmão é um teste minimamente invasivo que detecta mutações genéticas relacionadas ao câncer e biomarcadores no sangue ou em outros fluidos corporais do paciente. Ela fornece informações em tempo real sobre a genética do tumor sem a necessidade de biópsia de tecido. Este método auxilia na detecção precoce, no monitoramento da resposta ao tratamento e na identificação de opções de terapia-alvo.

O Mercado de Biópsia Líquida para Câncer de Pulmão é Segmentado por Analito/Biomarcador (DNA Tumoral Circulante, DNA Livre de Células, CTCs, Exossomos/Vesículas Extracelulares/RNA Livre de Células e Assinaturas de Metilação/Fragmentômica), Tecnologia/Método (CGP Baseado em NGS, PCR/PCR Digital em Gotículas, Métodos BEAMing/Híbridos e Análise de Fragmentômica/Metilação), Caso de Uso Clínico (Seleção de Terapia, Monitoramento de Resposta ao Tratamento, Vigilância de Doença Residual Mínima/Recorrência e Detecção Precoce/Rastreamento), Subtipo de Câncer (CPNPC e CPPC), Usuário Final (Laboratórios de Referência Independentes, Hospitais e Clínicas de Oncologia), Tipo de Espécime (Plasma, Soro e Outros Tipos de Espécime) e Geografia (América do Norte, América do Sul, Europa, APAC e Oriente Médio e África). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| DNA Tumoral Circulante |

| DNA Livre de Células |

| CTCs |

| Exossomos/Vesículas Extracelulares/RNA Livre de Células |

| Assinaturas de Metilação/Fragmentômica |

| CGP Baseado em NGS |

| PCR/PCR Digital em Gotículas |

| Métodos BEAMing/Híbridos |

| Análise de Fragmentômica/Metilação |

| Seleção de Terapia |

| Monitoramento de Resposta ao Tratamento |

| Vigilância de Doença Residual Mínima/Recorrência |

| Detecção Precoce/Rastreamento |

| CPNPC | Adenocarcinoma |

| Carcinoma de Células Escamosas | |

| CPPC |

| Laboratórios de Referência Independentes |

| Hospitais |

| Clínicas de Oncologia |

| Plasma |

| Soro |

| Outros Tipos de Espécime |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Analito/Biomarcador | DNA Tumoral Circulante | |

| DNA Livre de Células | ||

| CTCs | ||

| Exossomos/Vesículas Extracelulares/RNA Livre de Células | ||

| Assinaturas de Metilação/Fragmentômica | ||

| Por Tecnologia/Método | CGP Baseado em NGS | |

| PCR/PCR Digital em Gotículas | ||

| Métodos BEAMing/Híbridos | ||

| Análise de Fragmentômica/Metilação | ||

| Por Caso de Uso Clínico | Seleção de Terapia | |

| Monitoramento de Resposta ao Tratamento | ||

| Vigilância de Doença Residual Mínima/Recorrência | ||

| Detecção Precoce/Rastreamento | ||

| Por Subtipo de Câncer | CPNPC | Adenocarcinoma |

| Carcinoma de Células Escamosas | ||

| CPPC | ||

| Por Usuário Final | Laboratórios de Referência Independentes | |

| Hospitais | ||

| Clínicas de Oncologia | ||

| Por Tipo de Espécime | Plasma | |

| Soro | ||

| Outros Tipos de Espécime | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de biópsia líquida para câncer de pulmão e qual é a sua taxa de crescimento?

O tamanho do mercado de biópsia líquida para câncer de pulmão é de USD 1,27 bilhão em 2026 e tem projeção de atingir USD 2,32 bilhões até 2031, expandindo-se a um CAGR de 12,79%.

O que é uma biópsia líquida para câncer de pulmão?

A biópsia líquida é um exame de sangue que detecta DNA derivado do tumor ou outros biomarcadores, oferecendo uma forma minimamente invasiva de traçar o perfil de mutações, monitorar a resposta ao tratamento e verificar a presença de doença residual.

Qual é a precisão dos testes de plasma em comparação com a biópsia de tecido na doença avançada?

Para o câncer de pulmão de células não pequenas em estágio III-IV, os painéis de DNA tumoral circulante aprovados pela FDA relatam sensibilidades analíticas acima de 99% quando as frações de alelos variantes excedem 0,5%, tornando-os clinicamente intercambiáveis com o perfil genômico de tecido na maioria dos casos.

Quais ações regulatórias impulsionaram recentemente a adoção?

A orientação preliminar da FDA de novembro de 2024 definiu padrões de validade analítica para ensaios de doença residual mínima, e o CMS em 2025 estabeleceu taxas de pagamento nacionais de até USD 5.000, promovendo o rápido alinhamento dos pagadores.

Quais grupos de pacientes obtêm maior benefício atualmente?

Indivíduos com câncer de pulmão avançado ou metastático cujas amostras de tecido são insuficientes, e pacientes pós-operatórios sendo monitorados para doença residual mínima, derivam o valor clínico mais claro.

Quanto custa uma biópsia líquida reembolsada pelo Medicare nos Estados Unidos?

As taxas atuais do CMS são de USD 5.000 para o Guardant360 CDx e USD 3.500 cada para o FoundationOne Liquid CDx e o Signatera.

Quem são os principais fornecedores de testes de biópsia líquida para câncer de pulmão aprovados pela FDA?

Guardant Health, Foundation Medicine (Roche) e Natera respondem juntas por aproximadamente 60% da receita de testes nos EUA, tornando-as os provedores dominantes.

Página atualizada pela última vez em: