Tamanho e Participação do Mercado de In Vivo CRO

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

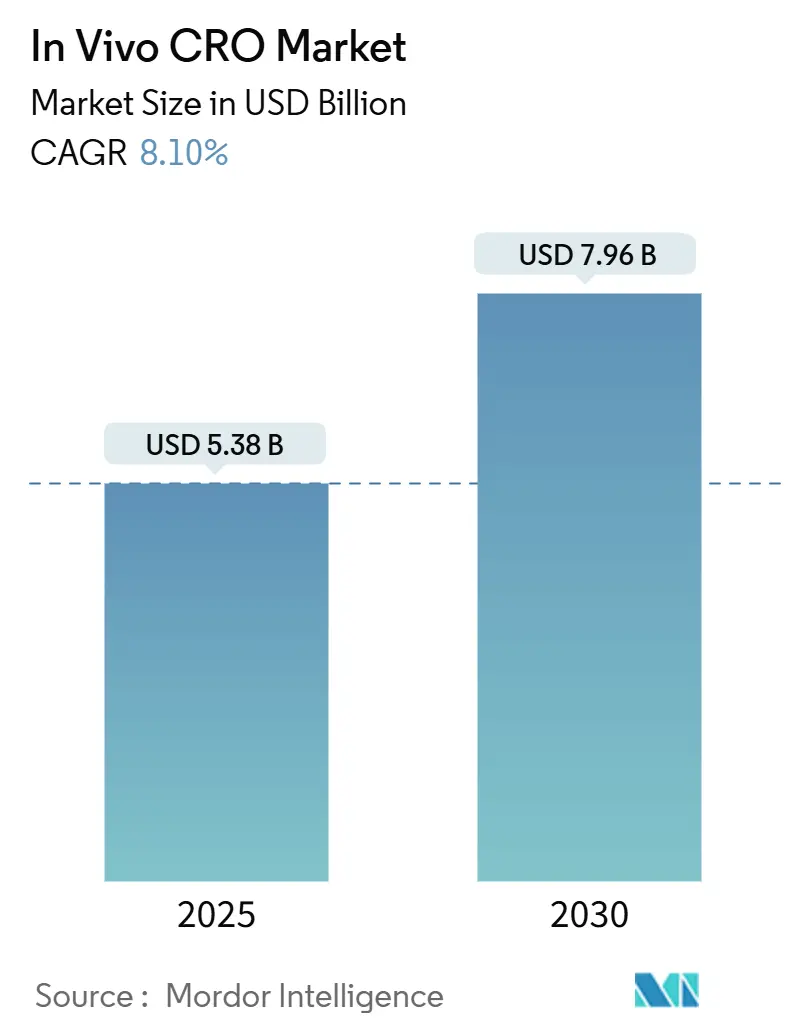

| Tamanho do Mercado (2025) | 5.38 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.96 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de In Vivo CRO por Mordor Intelligence

O tamanho do mercado de in vivo CRO é avaliado em USD 5,38 bilhões em 2025 e está projetado para atingir USD 7,96 bilhões até 2030, avançando a um CAGR de 8,1% ao longo do período de previsão. A crescente intensidade de P&D entre as empresas biofarmacêuticas, que destinaram mais de USD 800 bilhões à pesquisa durante a última década, sustenta a demanda constante por estudos terceirizados de segurança e eficácia. Os patrocinadores continuam transferindo trabalhos para parceiros de pesquisa contratada a fim de encurtar os prazos de descoberta até o IND, que de outra forma podem se estender por 10 a 15 anos e custar USD 2,6 bilhões por terapia aprovada. Os fabricantes de medicamentos norte-americanos mantêm vantagem de pioneirismo graças à infraestrutura GLP madura, enquanto os fornecedores asiáticos ganham impulso por meio de vantagens de custo e rápidas adições de instalações. Os avanços paralelos em design de estudos guiado por IA, grupos de controle virtuais e modelos de doenças humanizados estão ajudando os laboratórios contratados a comprimir os ciclos, conter o uso de animais e conquistar negócios recorrentes de desenvolvedores de oncologia com pipelines ricos.

Principais Conclusões do Relatório

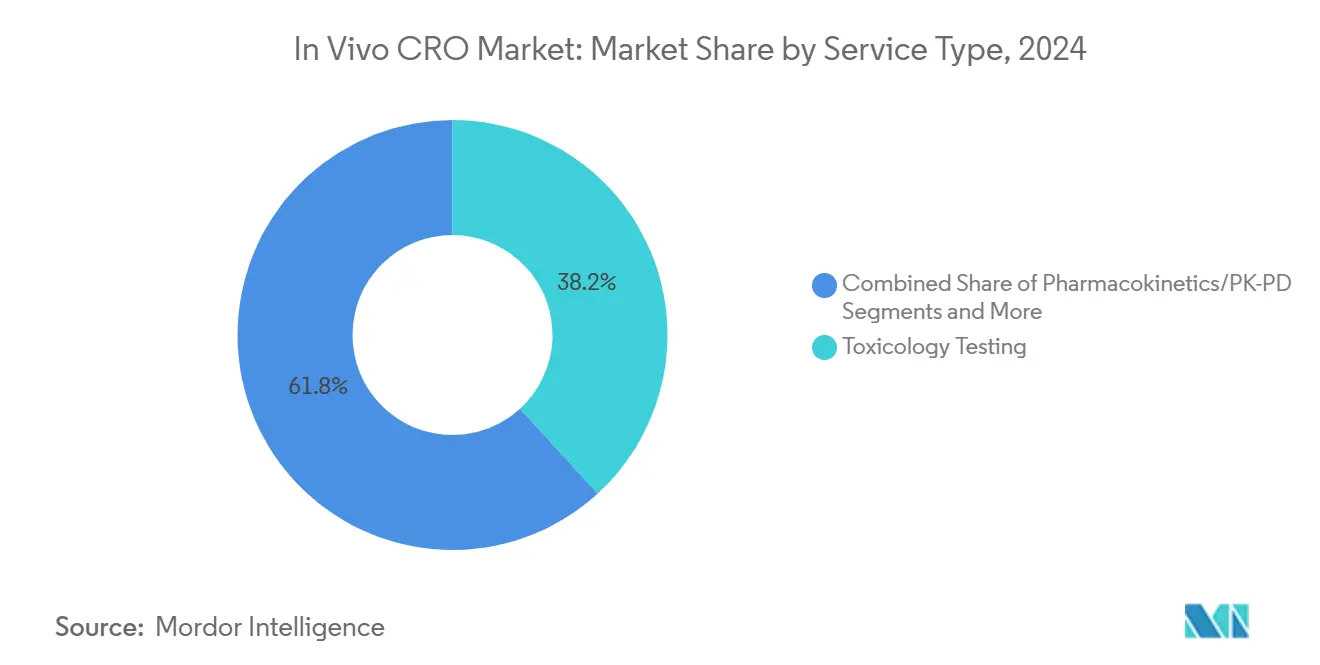

- Por tipo de serviço, os testes de toxicologia lideraram com 38,2% de participação na receita em 2024; a bioanálise e os biomarcadores têm previsão de expansão a um CAGR de 11,8% até 2030.

- Por modelo animal, os roedores representaram 64,8% da participação no tamanho do mercado de in vivo CRO em 2024, e os modelos humanizados estão avançando a um CAGR de 10,5% até 2030.

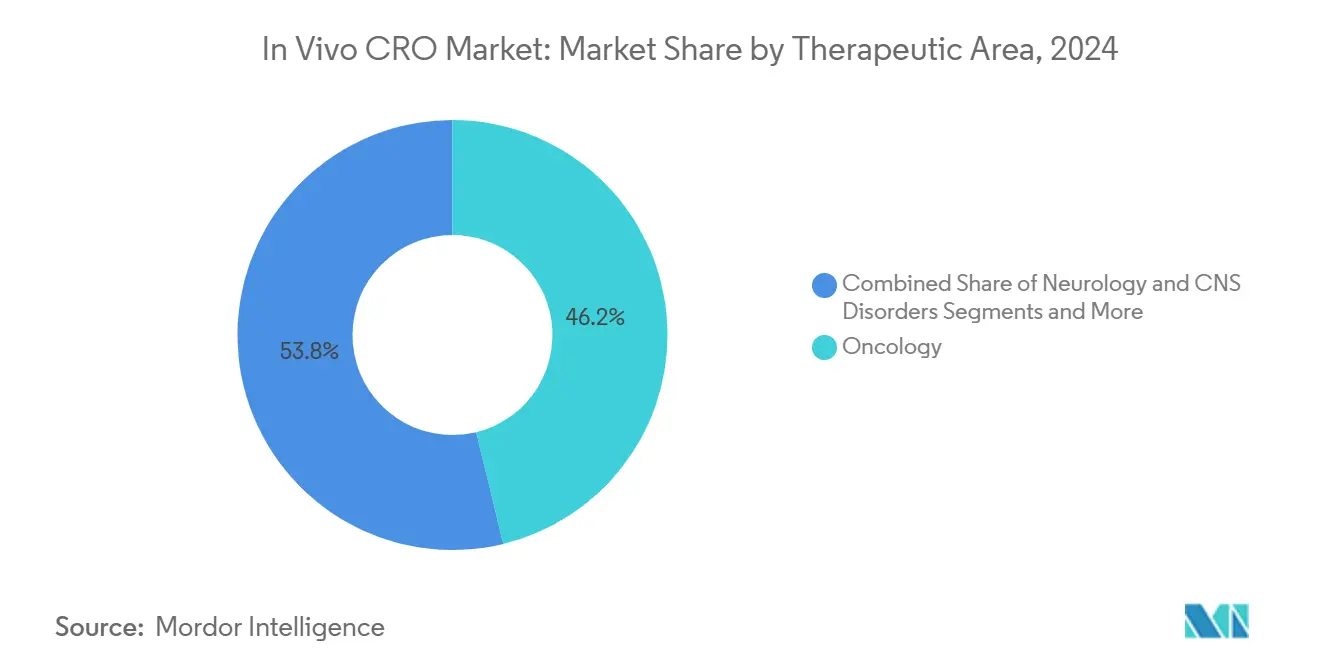

- Por área terapêutica, a oncologia deteve 46,2% da participação do mercado de in vivo CRO em 2024, com previsão de crescimento a um CAGR de 12,6% até 2030.

- Por usuário final, as empresas farmacêuticas e de biotecnologia dominaram, com participação de 72,9% em 2024, enquanto as startups de vivário contratado estão posicionadas para um CAGR de 13,2% até 2030.

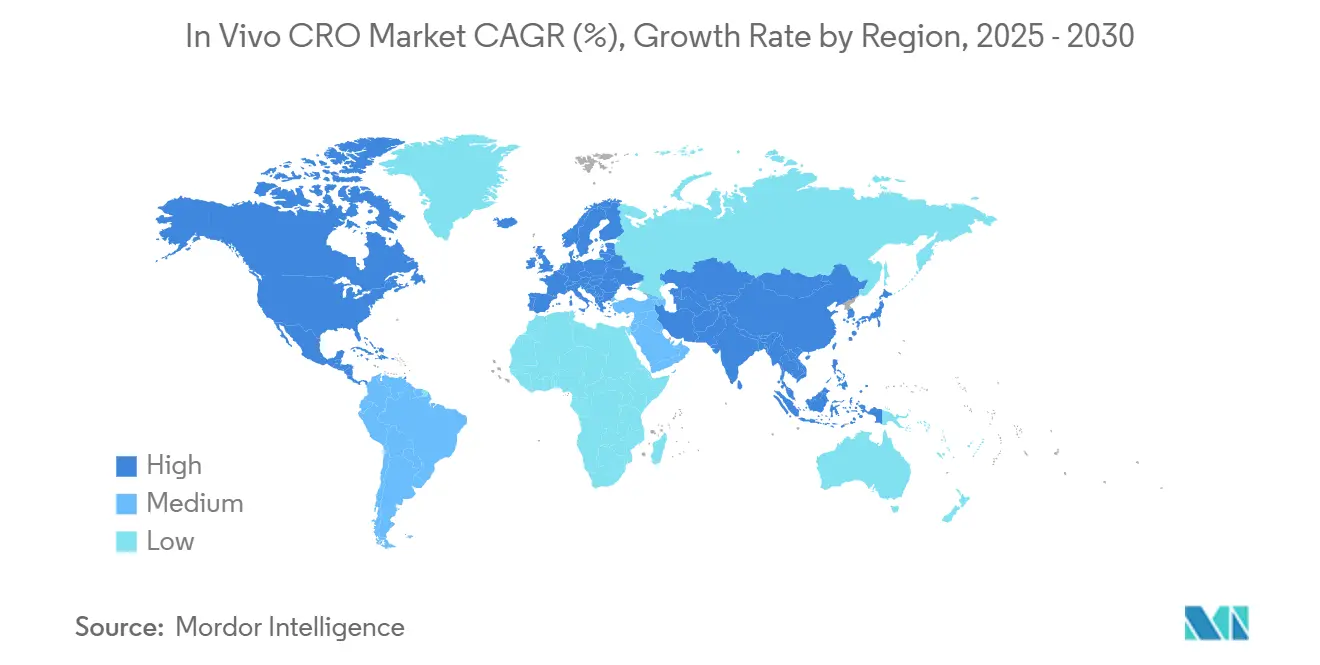

- Por geografia, a América do Norte capturou 42,1% da participação na receita em 2024; a Ásia-Pacífico está projetada para registrar um CAGR de 8,3% até 2030.

Tendências e Perspectivas do Mercado Global de In Vivo CRO

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Gastos com P&D em Biofármacos e Expansão do Pipeline | +2.10% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Tendência à Terceirização da Toxicologia Pré-Clínica para Reduzir os Ciclos | +1.80% | Global, particularmente forte na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regulamentações Globais de Segurança Mais Rígidas que Exigem Estudos In Vivo com GLP | +1.50% | Global, liderado pelos marcos regulatórios da FDA e da EMA | Longo prazo (≥ 4 anos) |

| Dominância da Oncologia Impulsionando a Demanda por Modelos de Doenças Complexas | +1.30% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Plataformas de Design de Estudos Guiadas por IA Reduzindo Experimentos In Vivo Repetidos | +0.90% | América do Norte e Europa como adotantes iniciais | Curto prazo (≤ 2 anos) |

| Surgimento de Instalações de Vivário Contratado para Capacidade Flexível | +0.40% | Biohubs da América do Norte, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos com P&D em Biofármacos e Expansão do Pipeline

O investimento em P&D no setor farmacêutico global continua a superar os gastos corporativos mais amplos, com mais de 8.000 candidatos clínicos ativos alimentando um funil pré-clínico profundo.[1]Pharmaceutical Research and Manufacturers of America, "Fatos sobre P&D Farmacêutico 2025," phrma.org Modalidades de alto valor, como terapias celulares e gênicas, conjugados anticorpo-fármaco e terapêuticos de RNA, exigem pacotes em camadas de toxicologia e farmacologia que elevam as taxas de utilização em CROs especializados. O aumento sustentado de dois dígitos nos registros de IND obriga os patrocinadores a reservar capacidade com anos de antecedência, ajudando os fornecedores de serviço completo a firmar acordos de serviço mestre plurianuais. Ao mesmo tempo, as expectativas regulatórias de compreensão mecanicista e relevância translacional impulsionam a demanda por modelos animais sofisticados capazes de espelhar a biologia das doenças humanas. Essas dinâmicas solidificam um prêmio de crescimento de longo prazo para o mercado de in vivo CRO.

Tendência à Terceirização da Toxicologia Pré-Clínica para Reduzir os Ciclos

Diante de despesas médias de desenvolvimento de USD 2,3 bilhões por NCE, os fabricantes de medicamentos buscam estruturas de ativos fixos mais enxutas e estruturas de custos mais variáveis.[2]U.S. Food and Drug Administration, "Abordagens Potenciais para Impulsionar a Integração Futura de Novos Métodos Alternativos," fda.gov A terceirização permite acesso rápido a suítes de primatas não humanos, suítes cirúrgicas e plataformas bioanalíticas sem construções de vários anos. Pesquisas com patrocinadores mostram que mais de 80% dos líderes de P&D planejam aumentos percentuais de dois dígitos nos gastos externalizados até 2030, uma tendência que beneficia desproporcionalmente os CROs que oferecem sistemas de qualidade global harmonizados. Os laboratórios contratados aproveitam as economias de escala e a infraestrutura digital centralizada para entregar estudos de toxicidade de dose repetida 15 a 20% mais rápidos em relação aos grupos internos, traduzindo-se em leituras clínicas mais precoces e janelas de exclusividade comercial mais longas. Essas eficiências reforçam o apelo do mercado de in vivo CRO para empresas de biotecnologia com pipelines robustos.

Regulamentações Globais de Segurança Mais Rígidas que Exigem Estudos In Vivo com GLP

As autoridades dos Estados Unidos, União Europeia, Japão e China exigem conformidade rigorosa com GLP, abrangendo qualificações de instalações, treinamento de pessoal e integridade de arquivamento. Orientações recentes da FDA que alinham os testes de biocompatibilidade com a ISO 10993-1 ampliaram o escopo dos trabalhos obrigatórios de toxicidade crônica e em grandes animais. As iniciativas de harmonização sob o ICH M3 continuam a formalizar os designs de estudos, levando os patrocinadores multinacionais a preferir CROs com histórico comprovado de auditorias entre jurisdições. Os encargos de conformidade elevam as barreiras à entrada e aceleram a consolidação, mas também fornecem visibilidade previsível da demanda para laboratórios que já operam com maturidade GLP. Os fornecedores que investem em sistemas de garantia de qualidade digital em tempo real e inspeções regulatórias remotas se diferenciam ainda mais neste ambiente orientado pela qualidade.

Dominância da Oncologia Impulsionando a Demanda por Modelos de Doenças Complexas

A oncologia representou 46,2% do volume de estudos em 2024 e mantém um CAGR de pipeline de 12,6% até 2030, impulsionado por combinações de imuno-oncologia e terapias com radioligantes de próxima geração. Esses candidatos dependem de xenoenxertos derivados de pacientes, camundongos com sistema imunológico humanizado e endpoints de imagem avançados para satisfazer as expectativas translacionais dos reguladores. A demanda por análises de biomarcadores multiplex e avaliação longitudinal da carga tumoral eleva ainda mais os serviços de bioanálise complementar. O avanço da oncologia, portanto, multiplica as oportunidades de receita tanto nos segmentos centrais de toxicologia quanto nos segmentos de eficácia especializada no setor de in vivo CRO.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação do Ativismo e das Regras dos 3Rs Limitando as Cotas de Uso de Animais | -1.20% | Europa e América do Norte, espalhando-se globalmente | Longo prazo (≥ 4 anos) |

| Desaceleração Cíclica nos Orçamentos de P&D das Grandes Farmacêuticas 2024-26 | -0.80% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de Patologistas e Veterinários In Vivo Certificados | -0.70% | Global, mais aguda na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Consolidação de CROs Criando Gargalos Temporários de Capacidade | -0.50% | Global, concentrado nos principais polos farmacêuticos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação do Ativismo e das Regras dos 3Rs Limitando as Cotas de Uso de Animais

A Diretiva Europeia 2010/63/UE e o roteiro de métodos alternativos da FDA obrigam a justificativa de cada animal utilizado e incentivam substituições in silico ou in vitro. A pressão pública, amplificada por litígios e cobertura midiática de violações de bem-estar, obriga os patrocinadores a examinar os registros dos fornecedores e impor auditorias de fornecimento mais rigorosas. Os CROs que carecem de investimento em órgão em chip, sistemas microfisiológicos ou toxicologia computacional enfrentam erosão de volume a longo prazo à medida que os paradigmas de teste evoluem. No entanto, a lenta validação regulatória dos NAMs significa que os modelos animais permanecerão indispensáveis para a toxicidade sistêmica por pelo menos mais uma década, criando um declínio gerenciado em vez de uma queda repentina na demanda.

Desaceleração Cíclica nos Orçamentos de P&D das Grandes Farmacêuticas 2024-26

Os penhascos de patentes que eliminam USD 95 bilhões das vendas de medicamentos nos EUA até 2029 desencadeiam contenção de custos que temporariamente paralisa programas de descoberta não críticos. Alguns CROs líderes relataram quedas de receita de um dígito médio no início de 2025, ecoando o sentimento mais amplo entre pares de capital aberto. Embora os ativos em estágio avançado permaneçam financiados, projetos exploratórios e triagens de plataforma sofrem adiamentos, afetando de forma desigual pequenas empresas de toxicologia dependentes de alto volume. A calmaria deve se dissipar após 2026, à medida que as aprovações de biológicos e especialidades recuperam o crescimento da receita, restaurando o impulso dos testes terceirizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Testes de Toxicologia Mantêm a Primazia enquanto os Biomarcadores Aceleram

A toxicologia representou 38,2% da receita de 2024, consolidando seu papel como guardião regulatório para a autorização de primeiro uso em humanos. Nessa arena, os estudos crônicos em roedores e os pacotes de toxicidade reprodutiva constituem os maiores sub-blocos, impulsionados por pipelines de oncologia e metabólicos que exigem dosagem de longa duração. Os patrocinadores cada vez mais agrupam farmacologia de segurança e bioanálise em ordens de trabalho únicas, aprofundando a participação na carteira dos CROs de serviço completo. Apesar de sua escala, o segmento enfrenta pressão moderada de preços à medida que os NAMs avançam sobre os ensaios de tolerância aguda e local.

A bioanálise e os biomarcadores, embora menores, têm projeção de crescimento anual de 11,8% à medida que a medicina de precisão impulsiona a demanda por LC-MS/MS, imunoensaios e perfis multi-ômicos. O codesenvolvimento de diagnósticos complementares requer validação precoce de marcadores preditivos, alimentando receita tanto em fluxos de bioanálise regulamentados quanto de descoberta. A rápida ascensão do segmento significa que sua contribuição para o tamanho do mercado de in vivo CRO deve superar USD 1 bilhão até 2030. A integração de bioinformática de IA e LIMS baseado em nuvem diferencia ainda mais os fornecedores e consolida a fidelidade de longo prazo dos clientes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo Animal: A Supremacia dos Roedores Persiste em Meio ao Avanço dos Humanizados

Os roedores capturaram coletivamente 64,8% da demanda por serviços em 2024, graças a décadas de dados históricos de controle, amenabilidade à manipulação genética e eficiência de custo.[3]Nature Editors, "Modelos de Camundongos Humanizados do Metabolismo de Medicamentos," nature.com As linhagens padrão de camundongos e ratos sustentam a toxicidade regulatória de rotina, enquanto as linhagens knockout e editadas por CRISPR fornecem insights mecanicistas em estudos de oncologia e metabólicos. A densidade de volume gera economias de utilização que mantêm os preços baseados em roedores estáveis, apoiando fluxo de caixa previsível para os operadores de vivário.

Os modelos humanizados apresentam o crescimento unitário mais rápido, a um CAGR de 10,5%, refletindo as crescentes cargas de trabalho de imuno-oncologia e doenças infecciosas que requerem leituras farmacodinâmicas relevantes para humanos. As plataformas que substituem as enzimas CYP murinas por ortólogos humanos melhoram a previsibilidade de ADME. Embora os preços unitários sejam três a seis vezes mais altos do que as linhagens padrão, a melhor translatabilidade clínica compensa o custo, incentivando uma adoção mais ampla. Consequentemente, os sistemas humanizados devem compreender mais de 15% da participação do mercado de in vivo CRO até 2030.

Por Área Terapêutica: A Oncologia Permanece o Motor de Crescimento

O segmento de oncologia gerou 46,2% dos gastos de 2024 e tem previsão de crescimento composto de 12,6% ao ano até 2030, impulsionado por mais de 1.500 ensaios ativos de tumores sólidos e hematologia. Xenoenxertos derivados de pacientes, rastreamento de tumores baseado em radiografia e avatares com sistema imunológico humanizado comandam prêmios de projeto que elevam a receita por estudo. O foco regulatório na segurança baseada em mecanismos, como a liberação de citocinas e os efeitos no alvo fora do tumor, expande ainda mais as necessidades de ensaios auxiliares.

A neurologia e a pesquisa do SNC, o segundo maior segmento, beneficiam-se de avanços na modulação da barreira hematoencefálica e em vetores de terapia gênica. Onze agentes direcionados a mecanismos de reparo da barreira chegaram ao registro de IND em 2025, dobrando a demanda pré-clínica por microdiálise e testes neurocomportamentais. Os programas cardiovasculares e metabólicos mantêm crescimento sólido de um dígito médio, enquanto o trabalho com vacinas e anti-infecciosos permanece estável no pós-pandemia, sustentando um mix de receita diversificado no setor de in vivo CRO.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: A Indústria Farmacêutica Comanda, mas as Startups Ganham Ritmo

Os patrocinadores farmacêuticos e de biotecnologia geraram 72,9% do volume contratado em 2024, sublinhando seu domínio como motores de financiamento para terapêuticas avançadas. As grandes empresas preferem acordos de fornecimento estratégico plurianuais que agrupam os períodos de descoberta e habilitação de IND, garantindo visibilidade de preços e capacidade. Enquanto isso, as biotecnologias apoiadas por capital de risco aproveitam cada vez mais a terceirização modular para ampliar o prazo de operação sem grandes gastos com infraestrutura.

As startups de vivário contratado registram o CAGR projetado mais alto, de 13,2%, devido à crescente demanda por espaço GLP-compatível pronto para uso próximo a clusters acadêmicos e industriais. Essas instalações complementam as ofertas clássicas de CRO com execução de estudos autodirigida sob supervisão do patrocinador, atraindo modelos operacionais de laboratório virtual híbrido. Usuários de dispositivos médicos, acadêmicos e governamentais preenchem coletivamente a capacidade restante, fornecendo volumes de base constantes que amortecem as mudanças cíclicas no desenvolvimento de medicamentos.

Análise Geográfica

A América do Norte reteve 42,1% da receita em 2024, apoiada pela maior concentração de sedes das grandes farmacêuticas, fluxos robustos de subsídios do NIH e supervisão rigorosa da FDA que favorece fornecedores GLP experientes. Os players regionais aproveitam profundas tradições em toxicologia e acesso a um pool maduro de patologistas certificados, sustentando preços premium com alta utilização. Os incentivos governamentais para a relocalização da produção crítica de medicamentos também encorajam a terceirização pré-clínica doméstica.

A Europa segue como contribuinte madura, porém estável, moldada pela Diretiva da UE 2010/63/UE e pelas agendas progressivas dos 3Rs. Os patrocinadores aqui enfatizam designs de estudos eticamente otimizados, pressionando os CROs a integrar ensaios de órgão em chip e grupos de controle virtuais. A divergência regulatória relacionada ao Brexit adiciona fricção processual, mas não deslocou materialmente a demanda dos tradicionais centros de toxicologia do Reino Unido. O financiamento sustentado do Horizonte Europa mantém os consórcios acadêmico-industriais ativos, garantindo um fluxo de trabalho confiável para modelos de doenças especializados.

A Ásia-Pacífico apresenta a trajetória mais rápida, com CAGR de 8,3% até 2030, à medida que China, Coreia do Sul e Singapura expandem suas pegadas de cGMP e GLP. Os sites chineses agora hospedam 10% dos ensaios clínicos globais, refletindo uma mudança estratégica mais ampla em direção a capacidades de desenvolvimento de medicamentos de ponta a ponta. No entanto, o escrutínio legislativo dos EUA sobre CROs chineses sob a Lei BIOSECURE leva alguns patrocinadores a diversificar para a Índia e o Sudeste Asiático, distribuindo o volume por múltiplas jurisdições da Ásia-Pacífico. Os governos locais apoiam a mudança por meio de incentivos fiscais e licenciamento simplificado de instalações, garantindo o peso crescente da região no mercado de in vivo CRO.

Cenário Competitivo

O mercado apresenta fragmentação moderada, com os cinco principais fornecedores controlando aproximadamente 55% da receita global. Os players líderes ancoram o grupo de liderança operando redes de instalações em múltiplos continentes, oferecendo menus de serviços do berço à aprovação e mantendo acordos de serviço mestre de longo prazo com clientes das grandes farmacêuticas. As grandes redes CRADL destacam a vantagem de escala necessária para absorver projetos de pico e treinar equipes em múltiplas modalidades. Bases de receita robustas ressaltam o poder de compra que essas empresas exercem na aquisição de capacidades especializadas e na negociação do fornecimento de reagentes.

Os players de médio porte focam em áreas de doenças de nicho ou vantagens de proximidade regional, enquanto os especialistas em vivário contratado atendem a startups que buscam terceirização híbrida. A diferenciação competitiva está se deslocando para a adoção de mecanismos de design de estudos com IA, patologia digital e alternativas in vitro. As parcerias para construir grupos de controle virtuais não clínicos exemplificam os esforços dos incumbentes para se manterem à frente das curvas de eficiência e ética. Os sistemas de informação laboratorial nativos em nuvem permitem acesso em tempo real dos patrocinadores aos dados do estudo, posicionando as empresas para submissões regulatórias sem papel.

A conformidade regulatória e a prontidão para auditorias permanecem como principais barreiras à entrada. Inspeções sem observações nas principais instalações de CRO reforçam a confiança dos patrocinadores apesar do ruído geopolítico. Simultaneamente, lapsos de bem-estar amplamente divulgados e multas em operadores menores destacam os riscos reputacionais e financeiros de subinvestir na supervisão de qualidade. No geral, a consolidação sustentada e os gastos com tecnologia apontam para uma razão de concentração gradualmente crescente ao longo da próxima década.

Líderes do Setor de In Vivo CRO

Charles River Laboratories

WuXi AppTec

Labcorp Drug Development (Covance)

Eurofins Scientific

Envigo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Charles River e Autobahn Labs concordaram em acelerar programas de descoberta de medicamentos acadêmicos.

- Março de 2025: Os sites de fabricação de API de Changzhou e Taixing da WuXi AppTec passaram nas inspeções da FDA.

- Abril de 2024: A Charles River Laboratories expandiu sua rede de Laboratório de Diagnóstico Animal de Pesquisa Contratada (CRADL), aumentando a capacidade de Cambridge de 15.000 para 45.000 pés quadrados e adicionando cinco novas localizações na Costa Oeste, cada uma com 45.000 pés quadrados. Essa expansão ressalta a crescente demanda por soluções flexíveis de vivário no mercado pré-clínico.

Escopo do Relatório Global do Mercado de In Vivo CRO

| Testes de Toxicologia |

| Farmacocinética / PK-PD |

| Modelagem de Eficácia e Doenças |

| Bioanálise e Biomarcadores |

| Outros Serviços Pré-Clínicos |

| Roedores (Camundongos e Ratos) |

| Primatas Não Humanos |

| Modelos Caninos / Suínos e Outros Modelos de Grande Porte |

| Peixe-Zebra e Espécies Alternativas |

| Modelos Geneticamente Modificados / Humanizados |

| Oncologia |

| Neurologia e Distúrbios do SNC |

| Doenças Cardiovasculares e Metabólicas |

| Doenças Infecciosas e Respiratórias |

| Outros (Dermatologia, Doenças Raras) |

| Empresas Farmacêuticas e de Biotecnologia |

| Fabricantes de Dispositivos Médicos |

| Institutos Acadêmicos e Governamentais |

| Startups Baseadas em Vivário Contratado |

| Outros (Empresas de Genéricos / Nutracêuticos) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Testes de Toxicologia | |

| Farmacocinética / PK-PD | ||

| Modelagem de Eficácia e Doenças | ||

| Bioanálise e Biomarcadores | ||

| Outros Serviços Pré-Clínicos | ||

| Por Modelo Animal | Roedores (Camundongos e Ratos) | |

| Primatas Não Humanos | ||

| Modelos Caninos / Suínos e Outros Modelos de Grande Porte | ||

| Peixe-Zebra e Espécies Alternativas | ||

| Modelos Geneticamente Modificados / Humanizados | ||

| Por Área Terapêutica | Oncologia | |

| Neurologia e Distúrbios do SNC | ||

| Doenças Cardiovasculares e Metabólicas | ||

| Doenças Infecciosas e Respiratórias | ||

| Outros (Dermatologia, Doenças Raras) | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Fabricantes de Dispositivos Médicos | ||

| Institutos Acadêmicos e Governamentais | ||

| Startups Baseadas em Vivário Contratado | ||

| Outros (Empresas de Genéricos / Nutracêuticos) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de in vivo CRO em 2025?

Está avaliado em USD 5,38 bilhões, com um CAGR de 8,1% projetado até 2030.

Qual categoria de serviço cresce mais rapidamente até 2030?

Espera-se que a bioanálise e os biomarcadores avancem a um CAGR de 11,8% à medida que os pipelines de medicina de precisão se expandem.

Qual região oferece a maior taxa de crescimento?

A Ásia-Pacífico tem previsão de registrar um CAGR de 8,3% graças ao aumento da capacidade biofarmacêutica e às vantagens de custo.

Por que os modelos humanizados estão ganhando força?

Eles fornecem dados farmacodinâmicos mais clinicamente relevantes, impulsionando um CAGR de 10,5% dentro do segmento de modelos animais.

Como os CROs estão reduzindo o uso de animais?

As empresas estão implantando ferramentas de design de estudos orientadas por IA e grupos de controle virtuais, reduzindo o número de animais no grupo de controle em até 25%.

Quais players lideram o cenário competitivo?

Charles River Laboratories, WuXi AppTec e Eurofins Scientific lideram o mercado devido às redes globais de instalações e aos amplos portfólios de serviços.

Página atualizada pela última vez em: