Tamanho e Participação do Mercado de CMO e CRO Biofarmacêutico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 43.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.23% CAGR |

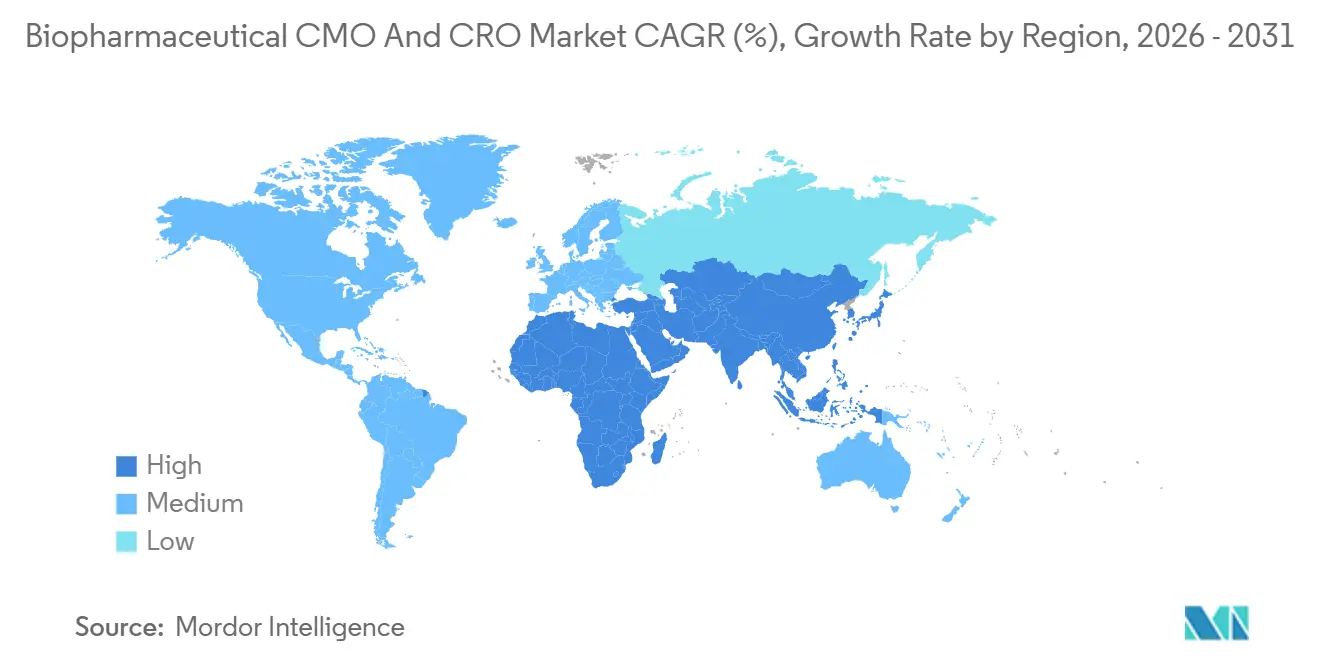

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

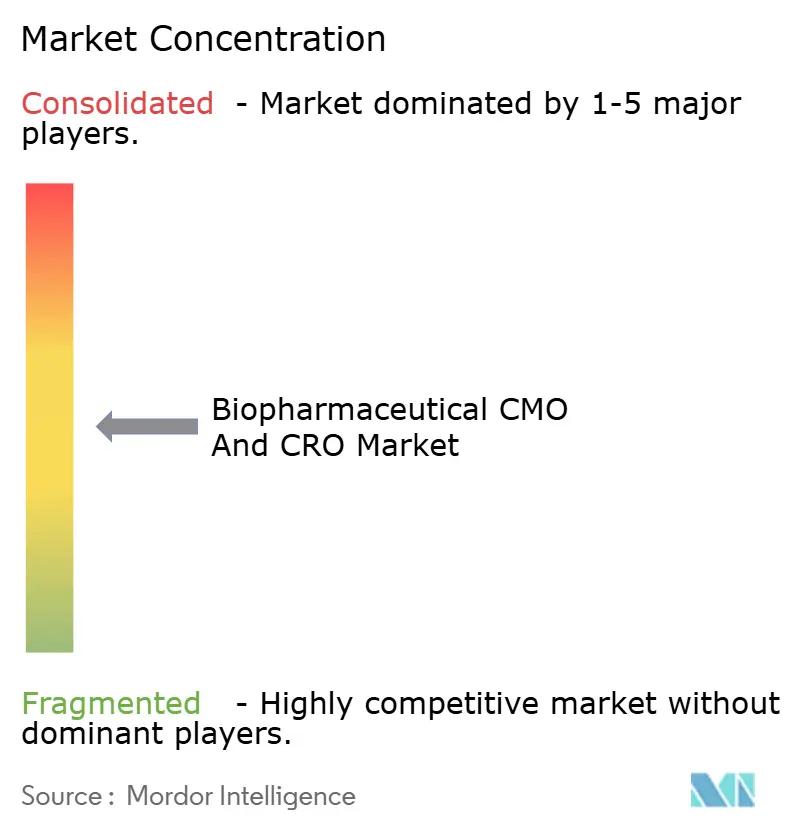

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CMO e CRO Biofarmacêutico por Mordor Intelligence

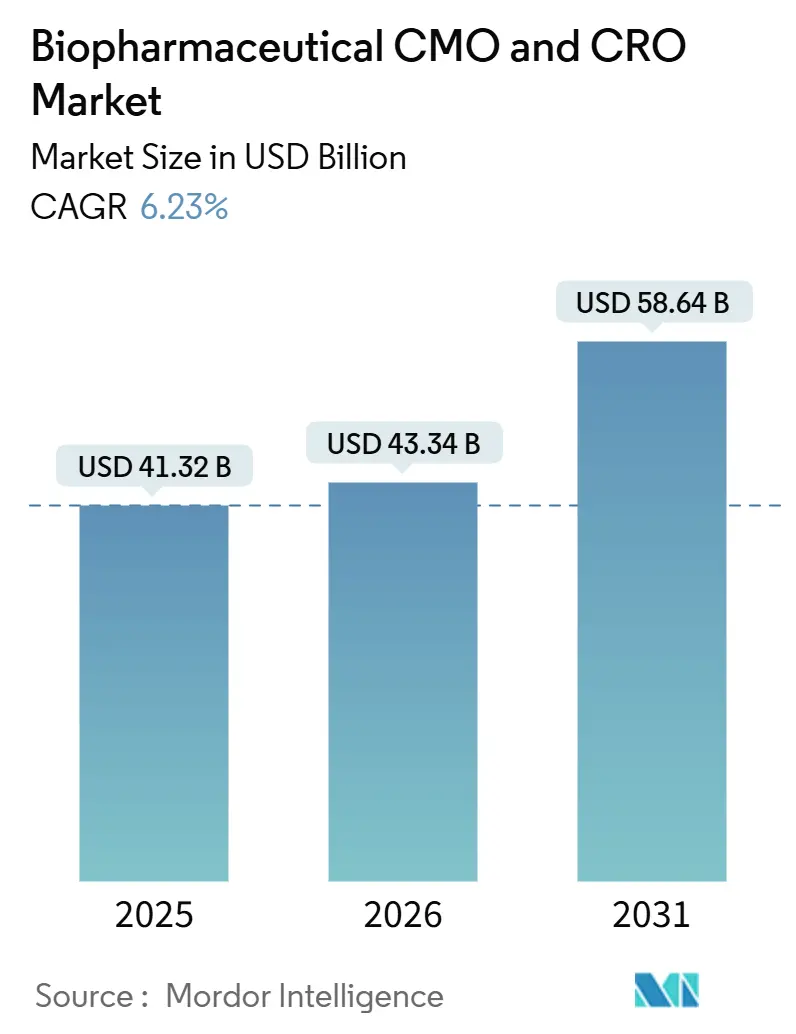

O tamanho do Mercado de CMO e CRO Biofarmacêutico está projetado em USD 41,32 bilhões em 2025, USD 43,34 bilhões em 2026, e deve atingir USD 58,64 bilhões até 2031, crescendo a um CAGR de 6,23% de 2026 a 2031.

A demanda está crescendo à medida que os patrocinadores redirecionam capital de plantas físicas para modelos de desenvolvimento com ativos leves, elevando a penetração da terceirização de IFAs para 74% em 2024 e de IFAs biológicos para 61%, apesar de sua complexidade estrutural. As organizações de fabricação contratada (CMOs) capturaram mais da metade da receita de serviços de 2025, mas as organizações de pesquisa contratada (CROs) estão se expandindo mais rapidamente porque os inovadores precisam comprimir os prazos das Fases II-III enquanto os protocolos de ensaios se tornam cada vez mais complexos. A composição do pipeline também está mudando; os anticorpos monoclonais permanecem como âncora de volume, mas as terapias celulares e gênicas estão migrando de bancadas acadêmicas para suítes de BPF, impulsionando a demanda por capacidade de vetores virais, mesmo que as plataformas mamíferas CHO e HEK dominem a produção comercial.[1]Centro de Avaliação e Pesquisa de Medicamentos, "Aprovações de Pedidos de Licença Biológica e Biossimilares, 2024-2025," Administração de Alimentos e Medicamentos dos EUA, fda.gov As "biotecnológicas virtuais" financiadas por capital de risco captaram USD 75 bilhões em 2024, impulsionando um boom paralelo na terceirização em estágio inicial, enquanto a consolidação impulsionada por capital privado, exemplificada pelo negócio de USD 16,5 bilhões da Catalent, empurra o cenário competitivo em direção a menos, mas maiores, prestadores de serviços completos.

Principais Conclusões do Relatório

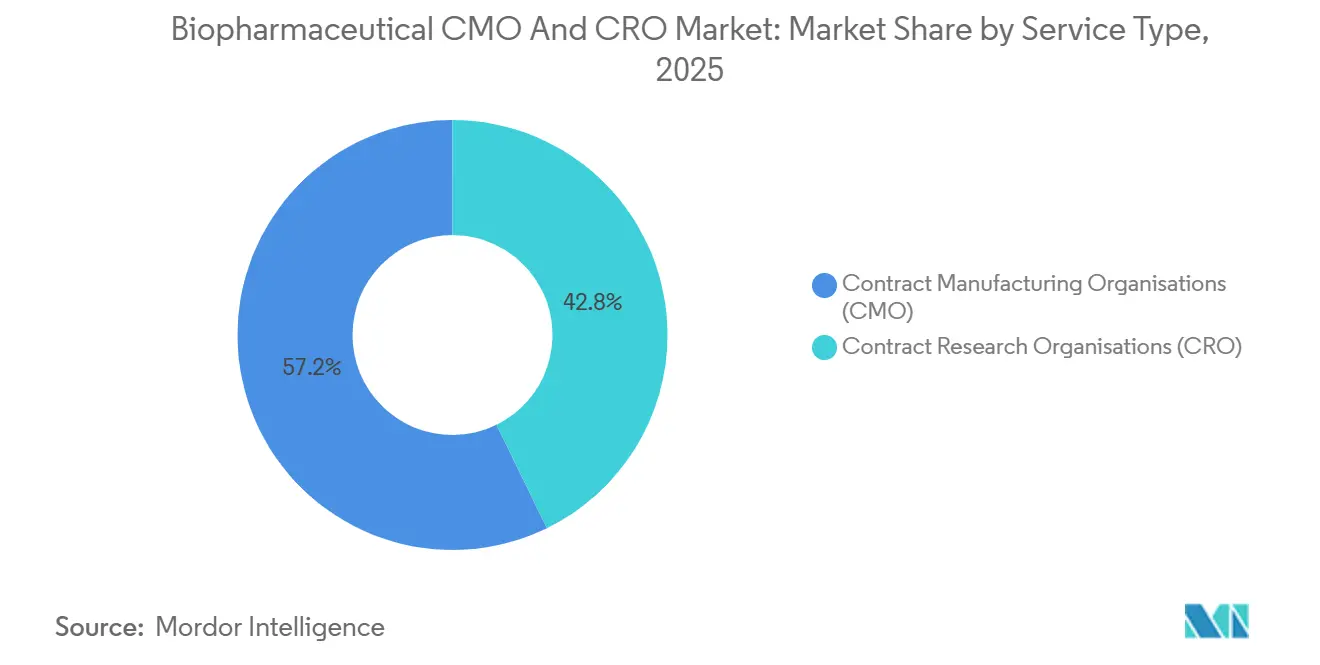

- Por tipo de serviço, as CMOs lideraram com 57,24% da receita de 2025, enquanto as CROs registraram o CAGR mais rápido de 10,42% até 2031.

- Por tipo de biológico, os anticorpos monoclonais detinham 44,57% de participação em 2025; as terapias celulares e gênicas estão se expandindo a um CAGR de 9,37% até 2031.

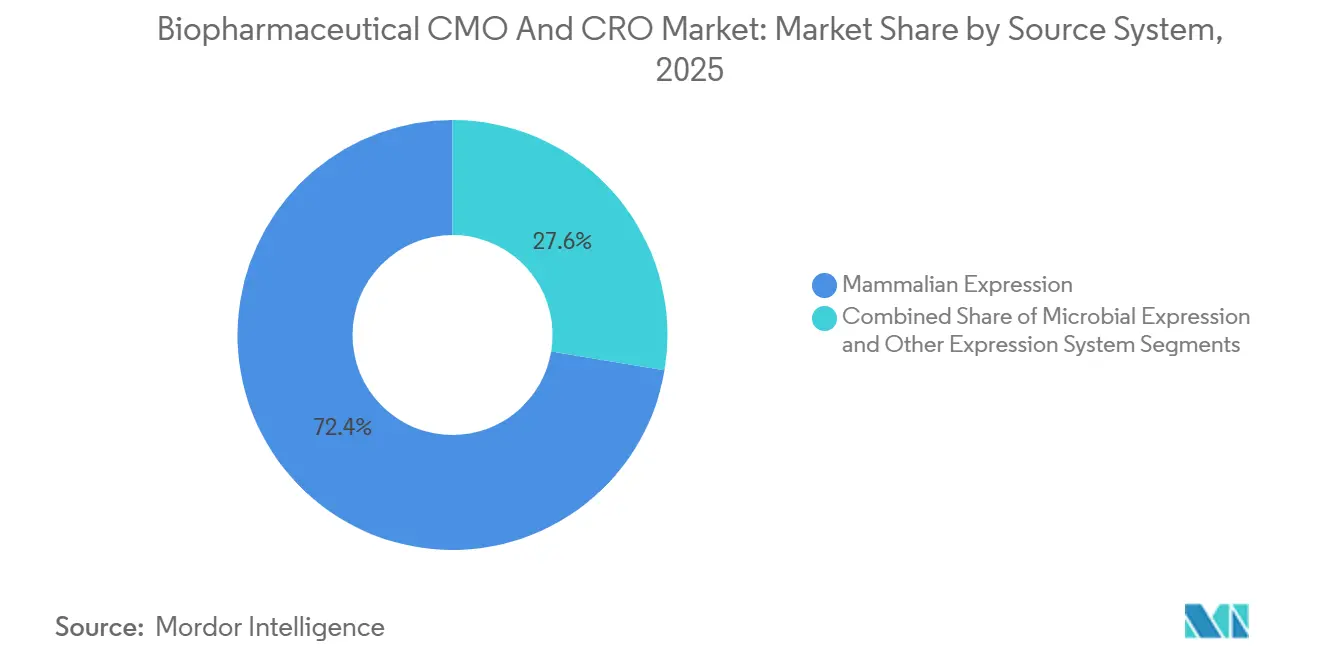

- Por sistema de origem, a expressão em mamíferos detinha 72,38% da receita de 2025 e crescerá a um CAGR de 8,31% até 2031.

- Por escala, as operações comerciais responderam por 61,39% da receita de 2025, enquanto os serviços pré-clínicos e clínicos crescerão 10,64% ao ano.

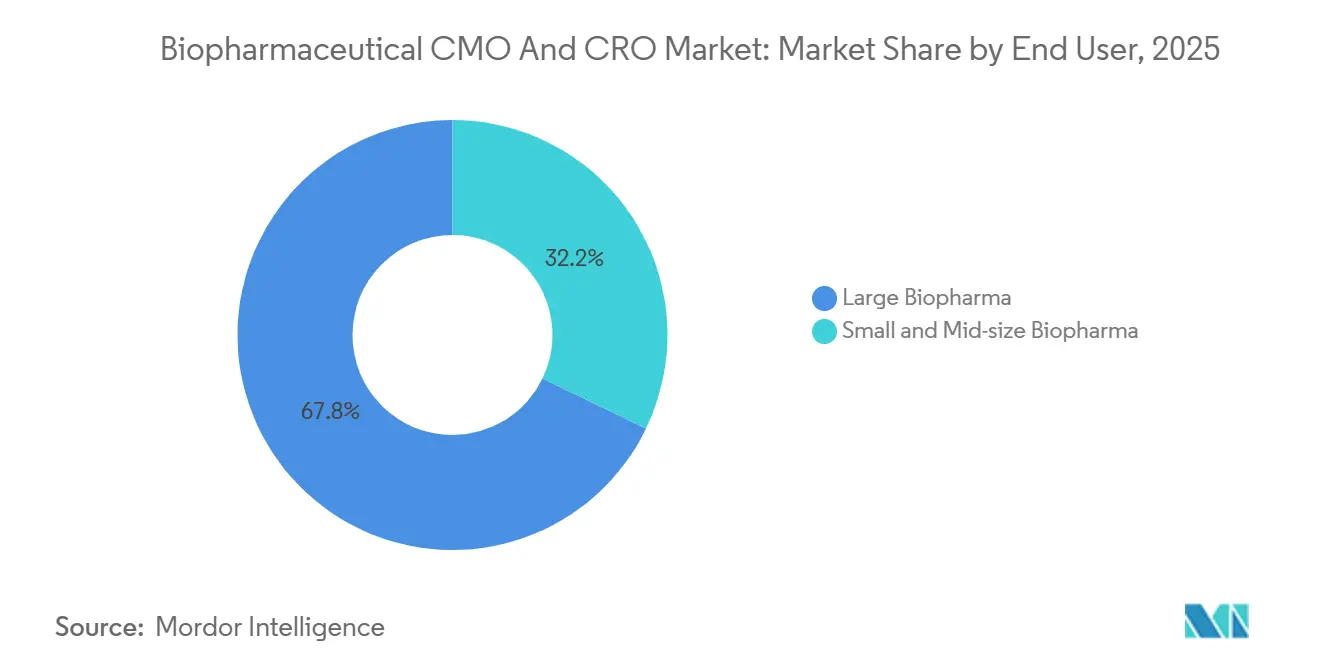

- Por usuário final, as grandes biofarmacêuticas geraram 67,83% da demanda de 2025; os patrocinadores de pequeno e médio porte aceleram a um CAGR de 10,94%.

- Por geografia, a América do Norte liderou com 37,81% da receita de 2025, mas a Ásia-Pacífico registra o CAGR mais forte de 8,33% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de CMO e CRO Biofarmacêutico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Pipeline de Biológicos e Biossimilares | 1.2% | Global, com América do Norte e Europa liderando as aprovações; Ásia-Pacífico ganhando participação na fabricação de biossimilares | Médio prazo (2-4 anos) |

| Crescente Mudança de Terceirização de Pequenas Moléculas para Grandes Moléculas | 1.4% | Global, particularmente América do Norte e Europa, onde os inovadores concentram P&D; Ásia-Pacífico captura produção sensível a custos | Longo prazo (≥ 4 anos) |

| Pressões de Custo e Tempo em Programas Clínicos de Fase Tardia | 1.1% | Global, com pressão aguda na América do Norte e Europa devido aos altos custos de ensaios; emergindo na Ásia-Pacífico à medida que a complexidade dos ensaios aumenta | Curto prazo (≤ 2 anos) |

| Economia do Bioprocessamento de Uso Único | 0.9% | Global, com adoção mais rápida na América do Norte e Europa; CDMOs da Ásia-Pacífico modernizando capacidade legada em aço inoxidável | Médio prazo (2-4 anos) |

| Demanda por Capacidade de Expansão Rápida (Preparação para Pandemias) | 0.7% | Global, com contratos apoiados pelo governo concentrados na América do Norte e Europa; Ásia-Pacífico construindo centros regionais | Curto prazo (≤ 2 anos) |

| Crescimento do Modelo Operacional de "Biotecnológica Virtual" Financiada por Capital de Risco | 1.0% | América do Norte e Europa, onde o capital de risco está concentrado; transbordamento para a Ásia-Pacífico à medida que o financiamento se diversifica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Pipeline de Biológicos e Biossimilares

A FDA aprovou 59 novos medicamentos em 2024 e outros 18 biossimilares em 2025 sob regras simplificadas de intercambialidade, direcionando o trabalho analítico e de desenvolvimento de processos para parceiros externos. Os pipelines de anticorpos monoclonais cresceram 18% ano a ano, expandindo-se para combinações de doenças raras que exigem conhecimento de coformulação. Os programas de terapia celular e gênica ultrapassaram 2.000 globalmente, com cerca de 80% já contratando CDMOs para otimização precoce de processos a fim de garantir vagas em estágios tardios. A OMS agora lista 34 autoridades nacionais no Nível de Maturidade 3 ou superior, ampliando os locais onde estudos pivotais de biossimilares podem ser realizados.[2]Dra. Soumya Swaminathan, "Ferramenta Global de Benchmarking: Lista de Autoridades Regulatórias Nacionais de Nível de Maturidade 3," Organização Mundial da Saúde, who.int A autossuficiência vacinal da Índia atingiu 99%, e a China alcançou aproximadamente 90%, permitindo que CDMOs locais competissem tanto em custo quanto em velocidade para projetos de transferência de tecnologia de biossimilares.[3]Dra. Renu Swarup, "Índia e China Alcançam Quase Autossuficiência na Fabricação de Vacinas," Organização Mundial da Saúde, who.int

Mudança de Terceirização de Pequenas para Grandes Moléculas

A terceirização de IFAs de pequenas moléculas atingiu 87% em 2024, essencialmente chegando ao teto, enquanto a terceirização de IFAs biológicos ficou em 61%, apontando para uma margem estrutural que os patrocinadores estão correndo para fechar. A terceirização de dose acabada atingiu 61% versus uma média de uma década de 50%, à medida que os inovadores reutilizam linhas internas para modalidades de alta margem. As grandes biofarmacêuticas comprometeram USD 370 bilhões em plantas nos EUA, mas destinaram a maior parte desse gasto a ativos proprietários de substâncias farmacêuticas, deixando o produto farmacêutico acabado e os suprimentos clínicos para parceiros externos. Instalações como o site de USD 3,5 bilhões da Lilly na Pensilvânia e a planta de USD 4,1 bilhões da Novo Nordisk em Clayton mostram os inovadores mantendo ativos comerciais de alto volume internamente enquanto terceirizam programas iniciais e de nicho. A tecnologia de uso único agora permite que os CDMOs alternem entre produtos em dias, tornando a produção contratada de grandes moléculas economicamente viável em volumes de lotes sub-grandes.

Pressão de Custo e Tempo em Ensaios de Fase Tardia

Metade dos gastos globais com desenvolvimento clínico aumenta à medida que a terceirização se aproxima de 70% de penetração. A ICON plc reportou um backlog de USD 15,5 bilhões com 51% executável em 12 meses, e atingiu mais de 90% dos marcos antecipadamente ou no prazo. Os patrocinadores agora pagam prêmios pela previsibilidade porque os prazos dos estudos de Fase III excedem 24 meses em muitas indicações. A aliança da IQVIA com o Instituto de Pesquisa Clínica Duke, formada em 2026, tem como alvo ensaios de obesidade e cardiometabólicos, sublinhando a expansão das CROs para áreas terapêuticas ricas em dados. A terceirização de serviços funcionais incorpora talentos de CRO nas equipes dos patrocinadores, acelerando as emendas de protocolo e comprimindo os ciclos de tempo.

Economia do Bioprocessamento de Uso Único

Os biorreatores de uso único ultrapassaram 70% das instalações de CMOs em 2024 e devem manter esse nível até 2028 devido a economias de capital que excedem 40% em comparação com o aço inoxidável. A expansão de USD 928 milhões da Fujifilm Diosynth na Dinamarca dobra a capacidade e incorpora linhas de envase e acabamento projetadas para trens a montante descartáveis. O site de USD 1,4 bilhão da WuXi Biologics em Singapura concluiu a primeira execução comercial de PPQ de uso único de três por 5.000 L da Ásia em 2025, validando o potencial de escala da tecnologia descartável. Salas limpas modulares e skids pré-validados reduzem as construções de 36 meses para menos de 24, vital à medida que as aprovações aceleradas antecipam as datas de lançamento em até 18 meses. As análises de ciclo de vida agora mostram menor pegada de carbono total em comparação com as linhas de aço inoxidável limpas a vapor, uma vez consideradas as economias de energia e água.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Capacidade para Fabricação de Vetores Virais | -0.8% | Global, com escassez aguda na América do Norte e Europa, onde os pipelines de TCG estão concentrados; Ásia-Pacífico construindo capacidade, mas atrasada na certificação de BPF | Curto prazo (≤ 2 anos) |

| Lacunas de Harmonização Regulatória entre Regiões | -0.6% | Global, com divergência mais pronunciada entre FDA, EMA e agências da Ásia-Pacífico; impacta estratégias de lançamento multirregional | Médio prazo (2-4 anos) |

| Aumento dos Custos de Insumos Energéticos para Plantas de Biológicos em Grande Escala | -0.5% | Europa mais exposta devido à dependência do gás natural; América do Norte e Ásia-Pacífico moderando por meio de investimentos em energias renováveis | Médio prazo (2-4 anos) |

| Escassez de Talentos na Fabricação de Terapias Avançadas | -0.7% | Global, com América do Norte e Europa enfrentando a maior inflação salarial; Ásia-Pacífico experimentando crescimento rápido da demanda superando os programas de treinamento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Capacidade de Vetores Virais

Os prazos de entrega são de 12 a 18 meses para vagas de BPF de AAV, forçando os patrocinadores a pré-reservar durante a Fase I e absorver penalidades de cancelamento se os programas fracassarem. O Anexo 1 de BPF da UE, em vigor desde 2023, exige processamento asséptico baseado em isoladores e rastreamento de partículas em tempo real, elevando os obstáculos de capital. O site de conjugados anticorpo-fármaco de USD 3,3 bilhões da Lotte Biologics em Songdo mostra a mudança de capital, mas as suítes de vetores precisam de tratamento de ar personalizado e neutralização de resíduos que não podem ser facilmente adaptados. Mais de 2.000 programas de TCG estavam ativos em 2024, mas apenas um punhado de plantas pode escalar terapias autólogas de CAR-T, criando um desequilíbrio estrutural. A FDA emitiu 561 Formulários 483 em 2024 e mais de 600 em 2025, muitos relacionados a desvios assépticos, sublinhando as barreiras de qualidade que retardam o crescimento da capacidade.

Lacunas de Harmonização Regulatória

As diretrizes da ICH existem, mas as exigências de estudos de ponte para biossimilares divergem, adicionando 6 a 12 meses aos lançamentos. A via da FDA de 2024 reduz as cargas de ensaios para intercambiáveis, enquanto a EMA ainda insiste em trabalho de imunogenicidade frente a frente para algumas classes. A PMDA do Japão exige farmacocinética local independentemente dos dados dos EUA/UE, e as reformas da China reduziram os prazos de IND em até 70%, mas deixam as regras de integridade de dados opacas. A África abriga apenas 34 reguladores no Nível de Maturidade 3 da OMS ou superior, limitando os locais para estudos pivotais de biossimilares. A América Latina pontua 59% no índice de clima de pesquisa da FIFARMA de 2025, com densidade de ensaios abaixo de 30 por milhão de habitantes, muito atrás dos mais de 300 da Coreia do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: CMOs Detêm a Âncora de Receita Enquanto as CROs Escalam Mais Rapidamente

As CMOs capturaram 57,24% do faturamento de 2025, sublinhando a preferência dos patrocinadores por terceirizar o trabalho de substâncias farmacêuticas com ativos pesados em vez de financiar capacidade depreciante internamente. A vantagem de participação do mercado de CMO e CRO biofarmacêutico, no entanto, muda quando o crescimento é considerado: a receita das CROs deve crescer 10,42% até 2031, à medida que a complexidade dos protocolos de fase tardia impulsiona a adoção de ensaios descentralizados. No mesmo horizonte, o tamanho do mercado de CMO e CRO biofarmacêutico vinculado à fabricação se expande de forma constante, mas cede crescimento relativo aos serviços de estudo ricos em dados. O backlog de USD 15,5 bilhões da ICON, com metade entregável em 12 meses, sinaliza orçamentos de terceirização estáveis, enquanto a colaboração da IQVIA em 2026 com a Boehringer Ingelheim mostra as CROs migrando para evidências do mundo real e estratégia regulatória.

Os patrocinadores ainda dependem das CMOs para seguro de capacidade: a capacidade global de células de mamíferos está prevista para crescer de cerca de 6.750 kL em 2024 para perto de 9.000 kL até 2028, e a participação das CMOs sobe de 28% para aproximadamente 40%. Gigantes de site único, como o campus de 784 kL da Samsung Biologics em Incheon, fornecem tanto substância farmacêutica quanto envase e acabamento, reduzindo o atrito na transferência de tecnologia. Os analistas do setor esperam que as CMOs mantenham a maioria da receita, mas as CROs as superarão em termos percentuais, impulsionadas pela correspondência de pacientes habilitada por IA e pela captura de dados em tempo real que reduz os prazos de recrutamento em dois dígitos.

Por Tipo de Biológico: Anticorpos Monoclonais Dominam, Mas as TCGs Lideram o Crescimento

Os anticorpos monoclonais detinham 44,57% da receita de 2025, à medida que os inovadores se expandem para doenças raras e regimes de combinação que exigem habilidade em coformulação. A expansão absoluta do segmento assegura o piso do tamanho do mercado de CMO e CRO biofarmacêutico; no entanto, as terapias celulares e gênicas registram o CAGR mais rápido de 9,37%, impulsionadas por mais de 2.000 programas ativos e amplo engajamento de CDMOs durante a otimização pré-clínica. Os volumes de vacinas se normalizaram no pós-pandemia, mas a participação oligopolista mantém as margens atrativas: os 10 principais produtores controlavam 85% do valor de 2023.

As proteínas recombinantes crescem com base nas combinações de GLP-1, como a CagriSema, prevista para vendas de USD 15 bilhões até 2029, pressionando as linhas de envase e acabamento adaptadas para seringas pré-preenchidas. Os conjugados anticorpo-fármaco crescem perto de 20% de CAGR, mas a escassez de capacidade persiste, levando a Samsung e a Lotte a reservar mais de USD 4 bilhões para suítes dedicadas. Os patrocinadores veem a terceirização de TCG como mitigação de risco; os prazos de entrega, o escrutínio regulatório e as análises personalizadas desafiam a economia interna de construir ou comprar, entregando às CDMOs uma alavanca de crescimento duradoura.

Por Sistema de Origem: Plataformas de Mamíferos Retêm a Maior Fatia

A expressão em mamíferos respondeu por 72,38% da receita de 2025 e deve crescer 8,31% ao ano até 2031, à medida que as células CHO e HEK permanecem padrões ouro para proteínas glicosiladas. O tamanho do mercado de CMO e CRO biofarmacêutico vinculado à cultura de mamíferos está projetado para crescer junto com as expansões de capacidade, como os seis biorreatores de 20.000 L da Lonza que entraram em operação em Visp em 2025. As plataformas microbianas, embora detendo uma fatia menor, permanecem indispensáveis para biossimilares de insulina e enzimas graças a ciclos de lote mais rápidos e menores custos de meios de cultura.

A adoção de uso único favorece os sistemas de mamíferos: mais de 70% das instalações de CMOs em 2024 envolveram biorreatores descartáveis, sustentando o faturamento à medida que a tecnologia reduz o tempo de inatividade para limpeza. Os sistemas emergentes de insetos e plantas permanecem de nicho, prejudicados pela escassa capacidade de BPF e caminhos regulatórios desconhecidos.

Por Escala de Operação: Volumes Comerciais Lideram, Serviços Clínicos se Expandem Rapidamente

A fabricação comercial impulsionou 61,39% da receita de 2025, à medida que anticorpos blockbuster e agonistas de GLP-1 exigem produção de múltiplas toneladas. No entanto, a terceirização pré-clínica e clínica está crescendo mais rapidamente a um CAGR de 10,64% até 2031, um padrão evidente no site de Bangalore da Aragen voltado para programas em estágio inicial. Os patrocinadores reservam vagas com anos de antecedência para evitar a fila de 12 a 18 meses agora comum para biorreatores comerciais, elevando a participação do mercado de CMO e CRO biofarmacêutico para serviços clínicos até o final da década.

A Planta 5 da Samsung Biologics adicionou 180.000 L em 2025, elevando a liderança de capacidade de site único enquanto oferece continuidade do berço ao comercial. Os sistemas de uso único com troca simplificada dominam o fornecimento clínico, permitindo que as CMOs alternem entre produtos de clientes em dias.

Por Usuário Final: Grandes Farmacêuticas Ancoram a Demanda Enquanto as Biotecnológicas Virtuais Aceleram

As grandes biofarmacêuticas geraram 67,83% do faturamento de 2025 por meio de garantias de fornecimento plurianuais que financiam as expansões das CDMOs. Por outro lado, as empresas de pequeno e médio porte crescerão 10,94% ao ano, à medida que o dinheiro de capital de risco alimenta a criação de pipelines sem investimento paralelo em ativos físicos. A Lonza reporta mais de 500 clientes aproveitando sua propriedade intelectual, destacando como as CDMOs capturam vantagens além do serviço por taxa.

As biotecnológicas virtuais podem carecer de poder de barganha em preço, mas atraem as CDMOs com modalidades novas — mRNA, edição de base — que podem gerar royalties de marcos. Os investimentos de relocalização das grandes farmacêuticas focam amplamente em ativos proprietários de substâncias farmacêuticas, mantendo os serviços auxiliares terceirizados e sustentando o crescimento de dupla via entre os segmentos de usuários finais.

Análise Geográfica

A América do Norte detinha 37,81% da receita de 2025, ancorada pelos densos pipelines de inovadores dos Estados Unidos e pelo rápido processamento de INDs. Mais de USD 370 bilhões em gastos anunciados com plantas sublinha a primazia da biofabricação da região, desde a construção de USD 3,5 bilhões da Lilly na Pensilvânia até a instalação de GLP-1 de USD 4,1 bilhões da Novo Nordisk em Clayton. A aquisição de USD 280 milhões da Samsung Biologics da planta da GSK em Rockville concedeu 60.000 L de capacidade e 500 funcionários, exemplificando CDMOs asiáticas entrando nos EUA por proximidade aos clientes. Canadá e México contribuem com funções de nicho de envase e acabamento e fornecimento próximo ao mercado sob estruturas de livre comércio.

A Europa combina profundo conhecimento em biossimilares com CDMOs de médio porte especializadas em ADCs e células autólogas. A conformidade com o Anexo 1 eleva as barreiras de custo, mas também forma um fosso de qualidade. Os investimentos incluem a expansão de USD 928 milhões da Fujifilm Diosynth na Dinamarca e o hub de mRNA de EUR 1,8 bilhão da BioNTech em Mainz. O tamanho do mercado de CMO e CRO biofarmacêutico na Europa se beneficia de demanda equilibrada entre as grandes farmacêuticas estabelecidas e as biotecnológicas especializadas.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,33% até 2031. O campus de 784 kL da Samsung Biologics e o site de USD 1,4 bilhão da WuXi Biologics em Singapura evidenciam paridade técnica com os pares ocidentais. A China responde por 40% dos ensaios clínicos globais, mas questões de integridade de dados mantêm alguns estudos pivotais no exterior. A autossuficiência vacinal de 99% da Índia e o lançamento de Bangalore da Aragen em 2025 ilustram a crescente capacidade doméstica. Austrália e Coreia do Sul completam o impulso regional com vias simplificadas de fase inicial.

Oriente Médio & África e América do Sul permanecem emergentes. A África importa mais de 70% de seus medicamentos e opera linhas de produção com 30-60% de utilização, principalmente devido à regulamentação fragmentada. A América Latina pontua 59% nas métricas de clima de pesquisa; Chile e Costa Rica lideram, mas ainda ficam atrás dos benchmarks asiáticos por ordens de magnitude. O crescimento de curto prazo depende de regulamentação harmonizada e desenvolvimento direcionado de força de trabalho.

Cenário Competitivo

As principais CMOs incluem Lonza, Samsung Biologics e WuXi Biologics, apertando a alavancagem de preços. O espaço paralelo das CROs é igualmente consolidado; IQVIA, ICON e Thermo Fisher/PPD juntas se aproximam de 50% do mercado clínico de USD 60 bilhões. Os megadeals recentes incluem a aquisição de USD 16,5 bilhões da Catalent pela Novo Holdings e a privatização de USD 7,1 bilhões da Syneos Health, sinalizando o apetite do capital privado por plataformas integradas de substância farmacêutica/produto farmacêutico acabado.

Os manuais estratégicos enfatizam a integração vertical: as CMOs incorporam envase e acabamento, analítica e até embalagem clínica para se tornarem balcões únicos. A diversificação geográfica é outro tema — gigantes asiáticas comprando sites ocidentais, e players ocidentais adicionando presença em Singapura ou Xangai para atenuar o risco geopolítico. A adoção de tecnologia completa a estratégia; os biorreatores de uso único já excedem 70% das instalações, e os pilotos de processamento contínuo sugerem economias de 30-50% no custo dos produtos, embora o conforto regulatório permaneça em fluxo.

Espaços em branco persistem. A dor nos prazos de entrega de vetores virais e a demanda por ensaios descentralizados acolhem participantes especializados. A BCG estima que ferramentas de correspondência de pacientes baseadas em IA poderiam perturbar USD 18 bilhões dos pools de valor atuais das CROs, e os construtores de salas limpas modulares reduzem os prazos de instalação em cerca de um terço, diminuindo as barreiras para CDMOs regionais de médio porte. Os fossos de conformidade se aprofundam à medida que o Anexo 1 exige monitoramento ambiental contínuo, favorecendo os incumbentes com culturas de qualidade arraigadas.

Líderes do Setor de CMO e CRO Biofarmacêutico

Lonza Group AG

Samsung Biologics Co., Ltd.

WuXi Biologics

Catalent Inc.

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A VivaMed BioPharma formou uma parceria estratégica com a Syngene International para expandir programas de reposicionamento de medicamentos impulsionados por IA.

- Janeiro de 2026: A Matica BioLabs da CHA Biotech assinou um acordo de CMO com a Ingenium Therapeutics focado em terapias regenerativas baseadas em células NK.

- Setembro de 2026: A Avance Clinical adquiriu a CRO especialista em oncologia LumaBridge, ampliando sua presença nos EUA e profundidade terapêutica.

Escopo do Relatório Global do Mercado de CMO e CRO Biofarmacêutico

De acordo com o escopo do relatório, as Organizações de Pesquisa Contratada (CROs) Biofarmacêuticas gerenciam pesquisas pré-clínicas, ensaios clínicos e submissões regulatórias, enquanto as Organizações de Fabricação Contratada (CMOs) lidam com a produção, escalonamento e embalagem de medicamentos com conformidade de BPF. Essas entidades permitem a terceirização do desenvolvimento e fabricação de medicamentos.

O Relatório do Mercado de CMO e CRO Biofarmacêutico é segmentado por Tipo de Serviço, Tipo de Biológico, Sistema de Origem, Escala de Operação, Usuário Final e Geografia. Por Tipo de Serviço, o mercado é segmentado em Organizações de Fabricação Contratada e Organizações de Pesquisa Contratada. Por Tipo de Biológico, o mercado é segmentado em Anticorpos Monoclonais, Vacinas, Terapias Celulares e Gênicas, Proteínas Recombinantes e Outros. Por Sistema de Origem, o mercado é segmentado em Expressão em Mamíferos, Expressão Microbiana e Outros Sistemas de Expressão. Por Escala de Operação, o mercado é segmentado em Pré-clínico e Clínico e Comercial. Por Usuário Final, o mercado é segmentado em Biofarmacêuticas de Pequeno e Médio Porte e Grandes Biofarmacêuticas. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em USD) para os segmentos acima.

| Organizações de Fabricação Contratada (CMO) |

| Organizações de Pesquisa Contratada (CRO) |

| Anticorpos Monoclonais |

| Vacinas |

| Terapias Celulares e Gênicas |

| Proteínas Recombinantes |

| Outros |

| Expressão em Mamíferos |

| Expressão Microbiana |

| Outros Sistemas de Expressão |

| Pré-clínico e Clínico |

| Comercial |

| Biofarmacêuticas de Pequeno e Médio Porte |

| Grandes Biofarmacêuticas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Organizações de Fabricação Contratada (CMO) | |

| Organizações de Pesquisa Contratada (CRO) | ||

| Por Tipo de Biológico | Anticorpos Monoclonais | |

| Vacinas | ||

| Terapias Celulares e Gênicas | ||

| Proteínas Recombinantes | ||

| Outros | ||

| Por Sistema de Origem | Expressão em Mamíferos | |

| Expressão Microbiana | ||

| Outros Sistemas de Expressão | ||

| Por Escala de Operação | Pré-clínico e Clínico | |

| Comercial | ||

| Por Usuário Final | Biofarmacêuticas de Pequeno e Médio Porte | |

| Grandes Biofarmacêuticas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado global de CMO e CRO biofarmacêutico em 2031?

Até 2031, o mercado global de CMO e CRO biofarmacêutico está projetado para atingir USD 58,64 bilhões, crescendo a uma taxa de 6,23% de 2026 a 2031.

Qual segmento de serviço está crescendo mais rapidamente?

Os serviços de CRO crescem 10,42% ao ano, à medida que os patrocinadores terceirizam ensaios complexos de fase tardia.

Por que as terapias celulares e gênicas são importantes para os fabricantes?

Elas registram o CAGR mais alto de 9,37% e exigem capacidade especializada de vetores virais que a maioria dos patrocinadores não possui internamente.

Qual região se expandirá mais rapidamente até 2031?

A Ásia-Pacífico lidera o crescimento regional com um CAGR de 8,33%, à medida que nova capacidade e maturidade regulatória convergem.

Página atualizada pela última vez em: