Tamanho e Participação do Mercado de CDMO de Biológicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

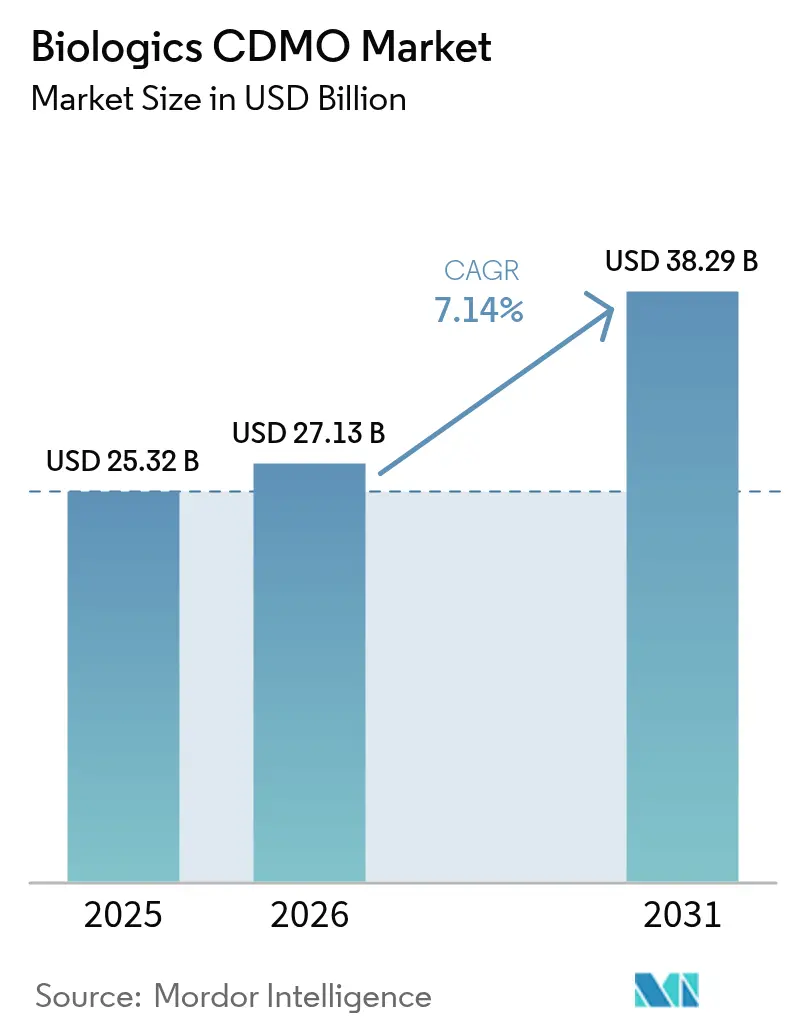

| Tamanho do Mercado (2026) | 27.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores-Market-ML.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CDMO de Biológicos por Mordor Intelligence

O mercado de CDMO de biológicos foi avaliado em USD 25,32 bilhões em 2025 e estima-se que cresça de USD 27,13 bilhões em 2026 para atingir USD 38,29 bilhões até 2031, a um CAGR de 7,14% durante o período de previsão (2026-2031). A demanda robusta por capacidade terceirizada, a crescente complexidade dos terapêuticos de próxima geração e os crescentes requisitos de capital para instalações internas continuam a orientar os patrocinadores em direção a parceiros especializados. A adoção de fabricação contínua e tecnologias de uso único está elevando a agilidade operacional, enquanto os fornecedores de serviço completo estão ampliando as ofertas analíticas, regulatórias e de envase-acabamento para capturar uma parcela maior do mercado de CDMO de biológicos. Movimentos de expansão — como a conquista da Samsung Biologics em 2024 da utilização plena de 362.000 L de biorreatores e a aquisição de USD 1,2 bilhão da planta de Vacaville da Genentech pela Lonza — sinalizam o aperto da capacidade global e a intensificação da concorrência. A dinâmica regional acrescenta outra camada de crescimento: a América do Norte lidera em receita, mas a Ásia-Pacífico está registrando os ganhos mais rápidos graças aos incentivos de política pró-fabricação na China, Coreia do Sul e Índia.

Principais Destaques do Relatório

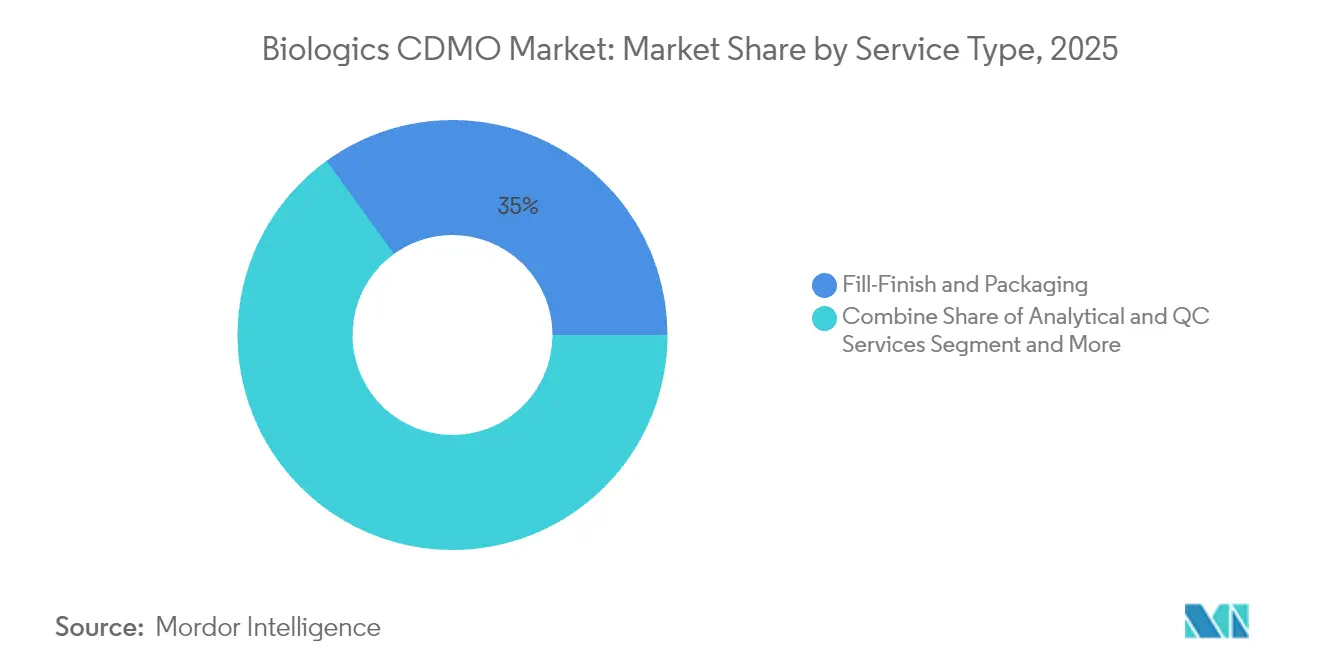

- Por tipo de serviço, envase-acabamento e embalagem lideraram com 34,96% de participação no mercado de CDMO de biológicos em 2025; os serviços analíticos e de controle de qualidade (CQ) estão projetados para se expandir a um CAGR de 12,24% até 2031.

- Por tipo, os sistemas de mamíferos detinham 61,68% do tamanho do mercado de CDMO de biológicos em 2025; os sistemas microbianos estão previstos para crescer a um CAGR de 8,22%.

- Por tipo de produto, os biológicos comandaram 67,55% de participação na receita em 2025, enquanto os biossimilares avançam a um CAGR de 8,72% até 2031.

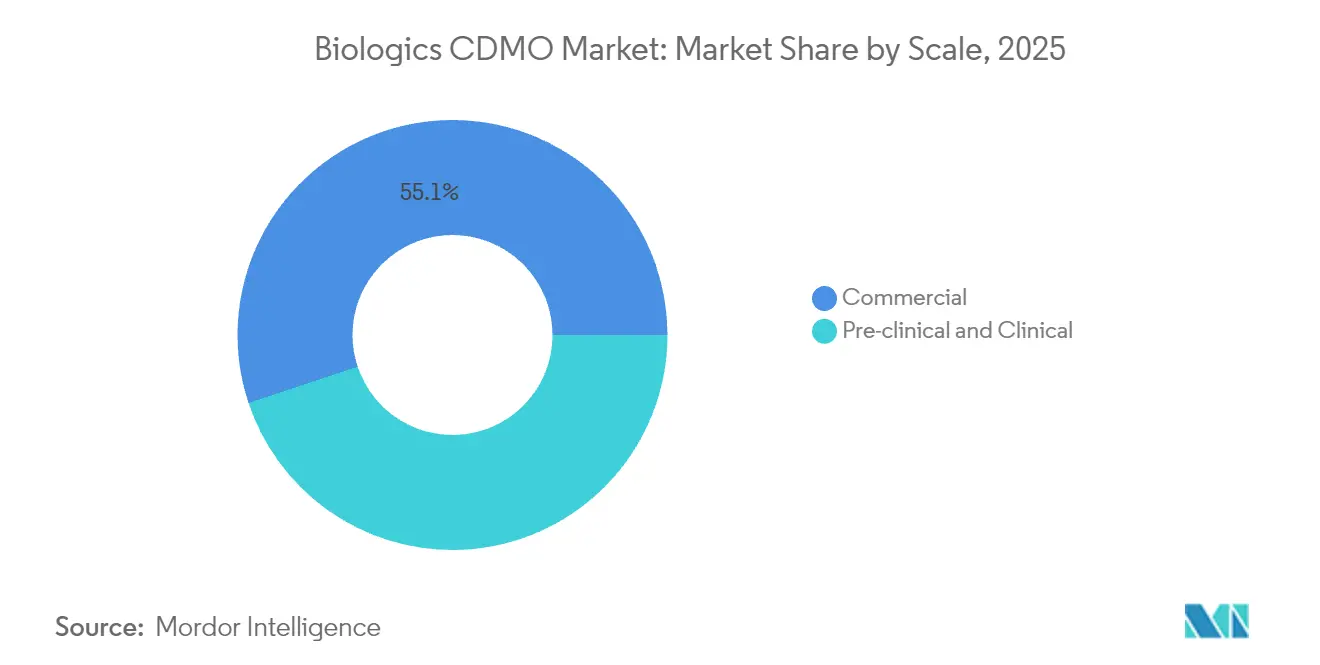

- Por escala, a fabricação comercial representou 55,12% do tamanho do mercado de CDMO de biológicos em 2025; a produção pré-clínica e clínica está crescendo a um CAGR de 8,19%.

- Por utilizador final, as grandes farmacêuticas controlaram 55,79% de participação em 2025; as biotecnologias de pequeno e médio porte (PME) estão definidas para se expandir a um CAGR de 8,36% até 2031.

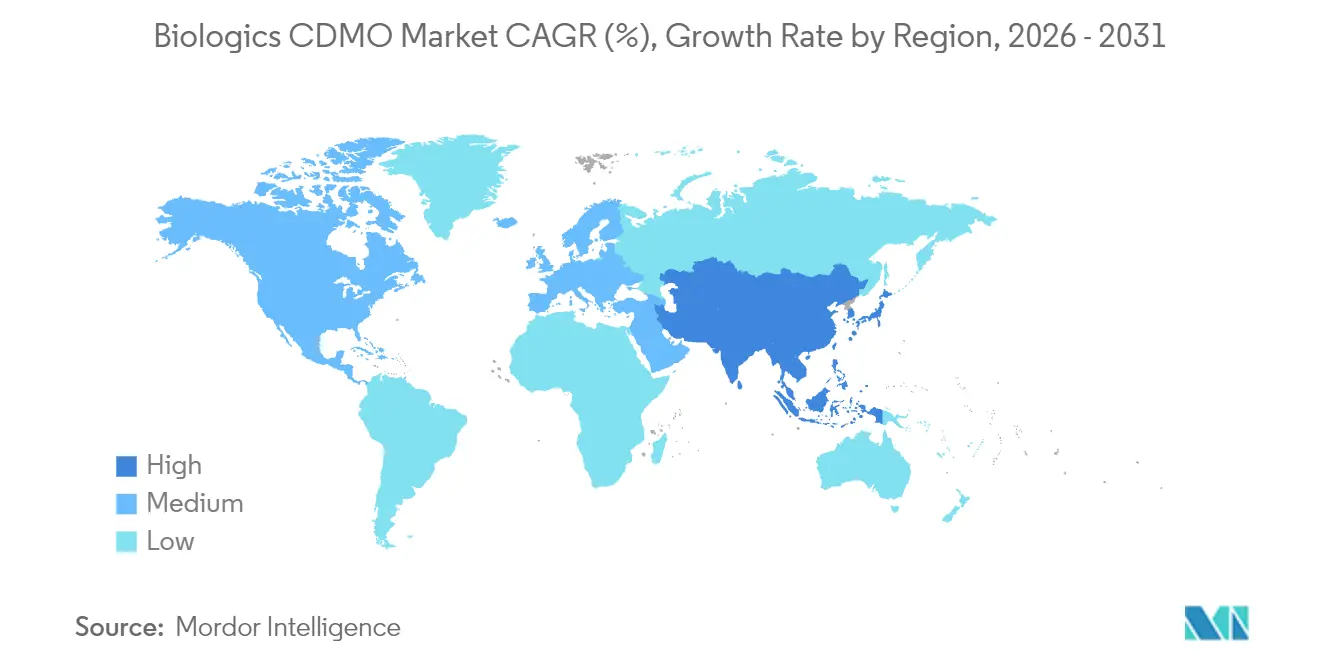

- Por geografia, a América do Norte controlou 34,12% de participação em 2025; a Ásia-Pacífico está definida para se expandir a um CAGR de 10,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de CDMO de Biológicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população e pipeline de doenças crónicas | +2.1% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Inovação em biológicos com uso intensivo de capital | +1.8% | Global (foco em PME nos EUA/UE) | Médio prazo (2-4 anos) |

| Mudança das biotecnologias de PME para modelos CDMO com ativos leves | +1.5% | América do Norte, UE, APAC | Médio prazo (2-4 anos) |

| Adoção de bioprocesamento contínuo | +1.2% | EUA, Europa Ocidental | Longo prazo (≥ 4 anos) |

| Adoção de fabricação com tecnologia de uso único | +0.9% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Expansão para terapia celular e génica | +0.8% | EUA, UE, China, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da população e expansão do pipeline de doenças crónicas

O aumento da esperança de vida está a aumentar acentuadamente a prevalência de doenças oncológicas, autoimunes e metabólicas, impulsionando a procura de longo prazo por biológicos avançados. A população global com 60 anos ou mais vai duplicar para 2,1 bilhões até 2050, exercendo pressão consistente sobre os sistemas de saúde e desencadeando inovação terapêutica acelerada. [1]Ficha Informativa sobre Envelhecimento e Saúde, OMS, who.intO projeto de envase-acabamento de USD 4,1 bilhões da Novo Nordisk nos EUA destaca os movimentos dos patrocinadores para garantir o fornecimento seguro de injetáveis de alto volume que servem coortes mais idosas. As alianças com CDMOs permitem que os inovadores comprimam os prazos de lançamento e mitiguem a exposição de capital, reforçando o crescimento constante do mercado de CDMO de biológicos.

Inovação em biológicos com uso intensivo de capital a impulsionar a terceirização

Plantas de última geração para conjugados anticorpo-fármaco ou anticorpos multiespecíficos podem custar mais de USD 1 bilhão. Tais desembolsos sobrecarregam os balanços dos patrocinadores, incentivando a transferência do risco de fabricação para parceiros que oferecem capacidade em conformidade com GMP em escala. A Samsung Biologics garantiu USD 13 bilhões em contratos de produção de longo prazo com 16 das 20 maiores empresas farmacêuticas, fornecendo capacidade chave-na-mão sem capex dos clientes. A inflação contínua dos custos de materiais, especialmente para equipamentos de uso único, inclina ainda mais a lógica económica em direção à terceirização.

Preferência das biotecnologias de PME por parcerias CDMO com ativos leves

Os investidores de capital de risco favorecem cada vez mais os promotores que alocam capital ao avanço do pipeline em vez de obras e construções. As biotecnologias que recorrem a CDMOs reduzem o tempo médio de comercialização em 40% em comparação com os pares que optam pela fabricação interna. O acordo de USD 925 milhões entre WuXi Biologics e a Candid Therapeutics ilustra como as plataformas CDMO integradas aceleram programas complexos, uma dinâmica que alimenta a expansão sustentada do mercado de CDMO de biológicos.

O bioprocesamento contínuo acelera a capacidade flexível

A clareza regulatória através da ICH Q13 em 2024 estimulou uma adoção mais ampla da fabricação contínua pela indústria. A plataforma MaruX da FUJIFILM Diosynth entrega rotineiramente 15 kg de anticorpo monoclonal purificado numa corrida de 30 dias — reduzindo para metade o tempo de ciclo em relação à produção tradicional em lote. [2]Nota da Plataforma MaruX™, FUJIFILM Diosynth, fujifilmdiosynth.comEmbora a penetração esteja próxima de 15% dos projetos globais de terreno verde, a vantagem de eficiência posiciona o processamento contínuo como um catalisador de médio prazo para o mercado de CDMO de biológicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Evolução dos padrões globais de GMP e comparabilidade | -1.4% | EUA, UE | Médio prazo (2-4 anos) |

| Estrangulamentos persistentes de capacidade | -1.1% | Modalidades especializadas | Curto prazo (≤ 2 anos) |

| Expansão de instalações próprias pelas grandes farmacêuticas | -0.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fragilidade do fornecimento de resinas e componentes de uso único | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Evolução dos requisitos globais de GMP e comparabilidade

A nova orientação da FDA sobre uniformidade de lotes e a legislação atualizada da UE estão a aumentar as cargas de trabalho de validação e documentação, exigindo que os CDMOs dediquem 12-15% da receita à garantia de qualidade, bem acima das normas farmacêuticas tradicionais. O escrutínio reforçado em torno da comparabilidade de biossimilares pode prolongar os prazos dos projetos, moderando o impulso de curto prazo do mercado de CDMO de biológicos.

Estrangulamentos persistentes de capacidade prolongam os prazos de entrega

A BIO relatou que os prazos médios de entrega dos CDMOs aumentaram 25-30% em 2024, um obstáculo à iniciação de programas especialmente para conjugados anticorpo-fármaco. [3]Análise de Capacidade da BIO 2024, BIO, bio.org A escassez de matérias-primas afetou 40% das instalações, sublinhando a necessidade de múltiplas fontes de abastecimento e reservas de inventário. [4]Estudo da Cadeia de Abastecimento do NIST 2024, NIST, nist.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância do Envase-Acabamento Impulsiona Soluções Integradas

Os serviços de envase-acabamento e embalagem capturaram 34,96% de participação no mercado de CDMO de biológicos em 2025, sublinhando os riscos de esterilidade e regulatórios da preparação do produto farmacêutico final. O crescimento é reforçado por investimentos de grande envergadura, como a instalação suíça da Lonza no valor de CHF 500 milhões. A procura paralela por testes de libertação robustos está a acelerar a adoção analítica e de CQ, que está projetada para registar um CAGR de 12,24% até 2031.

Os promotores integrados estão cada vez mais a agrupar o desenvolvimento de processos, produção GMP, suporte analítico e regulatório para minimizar as transferências. A rede de 45 laboratórios GMP da Eurofins BioPharma exemplifica a tendência para testes de âmbito completo e geograficamente diversificados que encurtam os ciclos de libertação. Este modelo integrativo incorpora relações mais sólidas e posiciona os fornecedores para capturar uma parcela incremental do mercado de CDMO de biológicos.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo: Os Sistemas de Mamíferos Lideram em Meio à Expansão Microbiana

As plataformas de mamíferos geraram 61,68% do tamanho do mercado de CDMO de biológicos em 2025, refletindo a sua necessidade para anticorpos monoclonais e outros medicamentos dependentes de glicosilação. A ampliação da Samsung para 784.000 L sublinha o investimento contínuo na produção de CHO de alto título.

Os sistemas microbianos estão a avançar com um CAGR de 8,22% impulsionado pela simplificação dos processos de produção e vantagens de custo. Os fermentadores de uso único da Thermo Fisher reduzem o risco de contaminação e encurtam os tempos de rotatividade, alargando a aplicabilidade microbiana para terapêuticos de péptidos e oligonucleótidos. A flexibilidade resultante atrai promotores emergentes que procuram produção económica em fase inicial.

Por Tipo de Produto: Os Biológicos Mantêm a Liderança em Meio ao Aumento dos Biossimilares

Os biológicos inovadores permaneceram na vanguarda com 67,55% da receita de 2025, sustentados por um pipeline vibrante de conjugados anticorpo-fármaco, anticorpos multiespecíficos e construtos à base de RNA. As plataformas S-AfucHO e S-OptiCharge da Samsung visam melhorar a eficácia e os rendimentos a jusante, consolidando a posição competitiva.

Os biossimilares, embora menores, estão a ganhar velocidade a 8,72% de CAGR à medida que os pagadores impulsionam a acessibilidade e as patentes expiram. As vias simplificadas da EMA introduzidas em 2024 reduzem as barreiras à entrada, levando os CDMOs estabelecidos a lançar suítes dedicadas a biossimilares para ganhar contratos de patrocinadores sensíveis ao custo.

Por Escala: A Fabricação Comercial Comanda a Maior Participação

Os lotes comerciais representaram 55,12% do tamanho do mercado de CDMO de biológicos em 2025, espelhando a maturação do portfólio de terapêuticos lançados. Mega-plantas superiores a 10.000 L continuam a ser críticas para anticorpos blockbuster e análogos de insulina de alto volume.

Os projetos clínicos e pré-clínicos estão a crescer de forma constante a um CAGR de 8,19%, impulsionados por um salto recorde de 25% nas apresentações de IND de biológicos em 2024. As suítes multiproduto flexíveis com capacidade de troca rápida são, portanto, um diferenciador fundamental para os CDMOs que cortejam clientes de biotecnologia com pipelines intensivos.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Por Utilizador Final: A Dominância das Grandes Farmacêuticas Equilibrada pelo Impulso das PME

As grandes empresas farmacêuticas utilizaram CDMOs para 55,79% dos gastos terceirizados em 2025, aproveitando contratos de longo prazo para garantir fornecimento redundante enquanto alienam ativos não essenciais como o local de Vacaville da Roche.

As biotecnologias de PME, expandindo-se a um CAGR de 8,36%, recorrem cada vez mais a plataformas CRDMO de ponta a ponta para colmatar lacunas de especialização e melhorar a eficiência de capital. O seu crescimento garante um influxo constante de trabalho em fase inicial que sustenta a expansão de longo prazo do mercado de CDMO de biológicos.

Análise Geográfica

A América do Norte manteve a liderança com 34,12% da receita de 2025, impulsionada por densos ecossistemas de inovação e apoio regulatório para fabricação avançada. A orientação da FDA sobre processamento contínuo e as vias de revisão expedita fomentam curvas de adoção precoce que beneficiam os CDMOs locais. Investimentos de grande escala como a planta de USD 4,1 bilhões da Novo Nordisk na Carolina do Norte reforçam a base instalada da região.

A Europa oferece um quadro sofisticado dominado pela Alemanha, pelo Reino Unido e pela Suíça. O centro de envase-acabamento da Lonza no valor de CHF 500 milhões em Stein exemplifica o foco especializado e de alta margem do continente. As diretrizes atualizadas da EMA para biológicos simplificam as transferências de tecnologia e sustentam fluxos constantes de trabalho tanto doméstico como transatlântico. Projetos emergentes como a expansão de bioconjugação alemã da Biosynth sublinham a procura persistente de especialização em nichos.

A Ásia-Pacífico é o motor de crescimento, prevendo-se que registe um CAGR de 10,48% até 2031 com base em ampliações de capacidade agressivas e incentivos do setor público. A expansão da Samsung Biologics para 784.000 L e o projeto de USD 260 milhões da SK pharmteco em Sejong tipificam a estratégia da Coreia do Sul para se tornar uma potência global de biológicos. Os procedimentos de aprovação simplificados do NMPA da China e as bolsas de infraestrutura da Índia são igualmente fundamentais para canalizar projetos de patrocinadores para a região.

Panorama Competitivo

O mercado de CDMO de biológicos é fragmentado. O negócio de USD 16,5 bilhões da Novo Holdings com a Catalent e a aquisição de Vacaville pela Lonza alteram a distribuição global de capacidade e intensificam a disputa por contratos de anticorpos de grande escala. A Samsung Biologics, agora a operar em plena utilização, sinaliza que os fornecedores de topo detêm um valioso poder de fixação de preços suportado por escala diferenciada.

A tecnologia é o eixo da vantagem competitiva. A linha contínua MaruX da FUJIFILM Diosynth e as suítes de bioconjugação Ibex da Lonza atendem a modalidades de alto crescimento, permitindo taxas de serviço premium. Simultaneamente, os modelos CRDMO integrados estão a emergir como a solução de balcão único preferida pelas PME, criando um campo bifurcado onde os líderes de escala e os especialistas de nicho coexistem.

As colaborações estratégicas ilustram o dinamismo do mercado: a fusão da BioCina com a NovaCina combina capacidades microbianas, de mRNA e de envase-acabamento estéril para formar um desafiante verticalmente integrado. Tais movimentos destacam a concorrência sustentada pela participação na carteira em cada etapa da cadeia de valor do mercado de CDMO de biológicos.

Líderes do Setor de CDMO de Biológicos

Boehringer Ingelheim Group

Wuxi Biologics (Cayman) Inc.

Samsung Biologics

Lonza Group Ltd

Fujifilm Diosynth Biotechnologies USA Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: BioCina e NovaCina concluíram uma fusão para construir um CDMO global de ponta a ponta sob a liderança do CEO Mark W. Womack.

- Fevereiro de 2025: WuXi Biologics estabeleceu uma parceria com a Candid Therapeutics num acordo de engajador triespecífico de células T no valor de USD 925 milhões.

- Fevereiro de 2025: SK pharmteco anunciou uma instalação em Sejong no valor de USD 260 milhões para produção de pequenas moléculas e péptidos.

- Novembro de 2024: A Avid Bioservices aceitou uma oferta de privatização no valor de USD 1,1 bilhão da GHO e da Ampersand.

Âmbito do Relatório Global do Mercado de CDMO de Biológicos

Uma organização de desenvolvimento e fabricação contratual (CDMO) de biológicos é uma empresa terceira que ajuda as empresas farmacêuticas a desenvolver e fabricar medicamentos biológicos. Os CDMOs podem ajudar na investigação, desenvolvimento, fabricação e mais. A pesquisa também examina os impulsionadores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a suportar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado baseiam-se nos fatores do ano base e foram obtidas através de abordagens de cima para baixo e de baixo para cima.

O mercado de organização de desenvolvimento e fabricação contratual (CDMO) de biológicos é segmentado por tipo (Mamífero e Não-Mamífero (Microbiano)), por tipo de produto (biológicos [monoclonais, proteínas recombinantes, antisense e terapia molecular, vacinas e outros biológicos], e biossimilares), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Médio Oriente e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Desenvolvimento de Processos |

| Fabricação GMP |

| Envase-Acabamento e Embalagem |

| Serviços Analíticos e de CQ |

| Outro Tipo de Serviço |

| Mamífero |

| Microbiano |

| Biológicos | Anticorpos Monoclonais |

| Proteínas Recombinantes | |

| Vacinas | |

| Antisense / Terapia Molecular | |

| Outros Biológicos | |

| Biossimilares |

| Pré-clínico e Clínico |

| Comercial |

| Biotecnologia de Pequeno / Médio Porte |

| Grande Farmacêutica |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Resto de África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Por Tipo de Serviço | Desenvolvimento de Processos | ||

| Fabricação GMP | |||

| Envase-Acabamento e Embalagem | |||

| Serviços Analíticos e de CQ | |||

| Outro Tipo de Serviço | |||

| Por Tipo | Mamífero | ||

| Microbiano | |||

| Por Tipo de Produto | Biológicos | Anticorpos Monoclonais | |

| Proteínas Recombinantes | |||

| Vacinas | |||

| Antisense / Terapia Molecular | |||

| Outros Biológicos | |||

| Biossimilares | |||

| Por Escala | Pré-clínico e Clínico | ||

| Comercial | |||

| Por Utilizador Final | Biotecnologia de Pequeno / Médio Porte | ||

| Grande Farmacêutica | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Resto de África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de CDMO de biológicos?

O mercado de CDMO de biológicos está avaliado em USD 27,13 bilhões em 2026 e projeta-se que atinja USD 38,29 bilhões até 2031.

Qual segmento de serviço detém a maior participação?

Os serviços de envase-acabamento e embalagem lideraram com 34,96% de participação no mercado de CDMO de biológicos em 2025.

Qual região está a crescer mais rapidamente?

Prevê-se que a Ásia-Pacífico se expanda a um CAGR de 10,48% até 2031, ultrapassando todas as outras regiões.

Por que razão as empresas de biotecnologia de PME estão a recorrer aos CDMOs?

A terceirização com ativos leves permite às PME reduzir o tempo de comercialização em cerca de 40% e preservar capital para atividades de I&D.

Como está a fabricação contínua a afetar as estratégias dos CDMOs?

O bioprocesamento contínuo reduz os tempos de ciclo até 50%, levando os CDMOs a investir em novas linhas que aumentam a flexibilidade e reduzem os custos operacionais.

Quais fatores limitam o crescimento do mercado?

A evolução dos padrões globais de GMP, a fragilidade do fornecimento de componentes e o aumento da capacidade interna das grandes empresas farmacêuticas são as principais restrições.

Página atualizada pela última vez em: