Tamanho e Participação do Mercado de Equipamentos e Suprimentos para Eletroforese

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.79% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos e Suprimentos para Eletroforese pela Mordor Intelligence

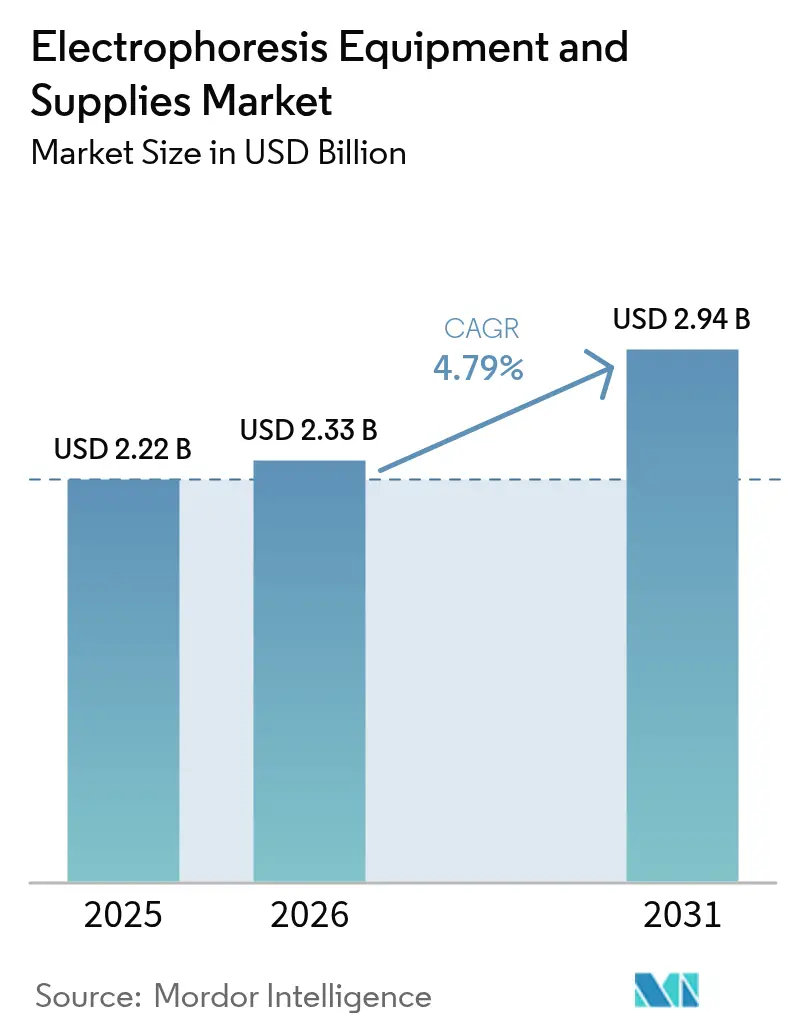

O tamanho do mercado de equipamentos e suprimentos para eletroforese deve crescer de USD 2,22 bilhões em 2025 para USD 2,33 bilhões em 2026 e está previsto para atingir USD 2,94 bilhões até 2031 a um CAGR de 4,79% no período 2026-2031. Essa trajetória de crescimento é estável, em vez de explosiva, refletindo um cenário em maturação no qual a P&D biofarmacêutica, o diagnóstico clínico e os testes regulamentados de controle de qualidade continuam a depender da separação eletroforética, mesmo com a proliferação de tecnologias concorrentes. Os programas de medicina personalizada agora exigem caracterização molecular de alto rendimento, o que mantém os investimentos em equipamentos de capital resilientes e impulsiona um ciclo robusto de reposição de consumíveis. Ao mesmo tempo, os centros de fabricação de biológicos estão padronizando sistemas capilares para testes em processo e de liberação de anticorpos monoclonais, sustentando a demanda por plataformas integradas que agrupam hardware, reagentes e software de análise. A pressão competitiva da cromatografia líquida acoplada à espectrometria de massas permanece um obstáculo real, mas a receita recorrente de reagentes, a vantagem da base instalada dos fornecedores tradicionais e o caminho regulatório estabelecido da tecnologia combinam-se para sustentar a expansão consistente do mercado de equipamentos e suprimentos para eletroforese.

Principais Conclusões do Relatório

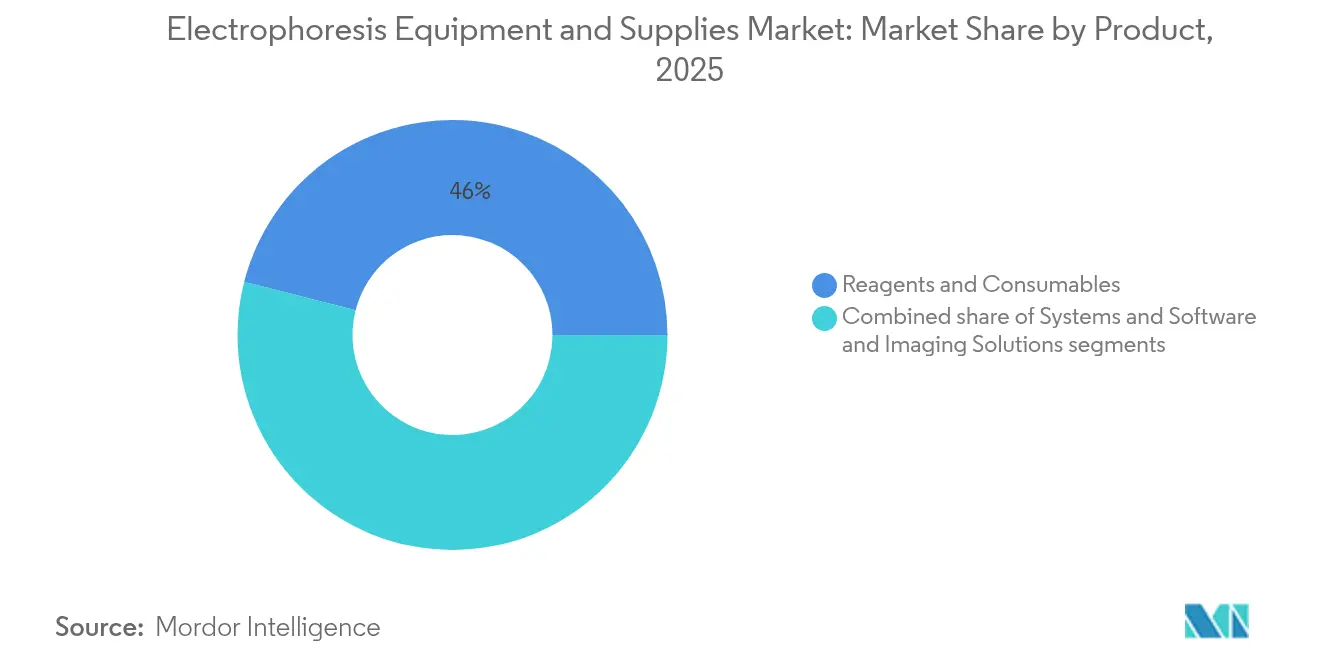

- Por produto, reagentes e consumíveis capturaram 46,02% da participação do mercado de equipamentos e suprimentos para eletroforese em 2025, enquanto os conjuntos de software e imageamento estão projetados para expandir a um CAGR de 6,21% até 2031, o crescimento mais rápido dentro do mix de segmentos.

- Por aplicação, a genômica comandou 54,96% do tamanho do mercado de equipamentos e suprimentos para eletroforese em 2025, enquanto o diagnóstico clínico deve crescer a um CAGR de 6,68% até 2031.

- Por usuário final, institutos acadêmicos e de pesquisa detinham 45,21% da participação do mercado de equipamentos e suprimentos para eletroforese em 2025; hospitais e centros de diagnóstico apresentam o crescimento mais rápido, com CAGR de 7,24% até 2031.

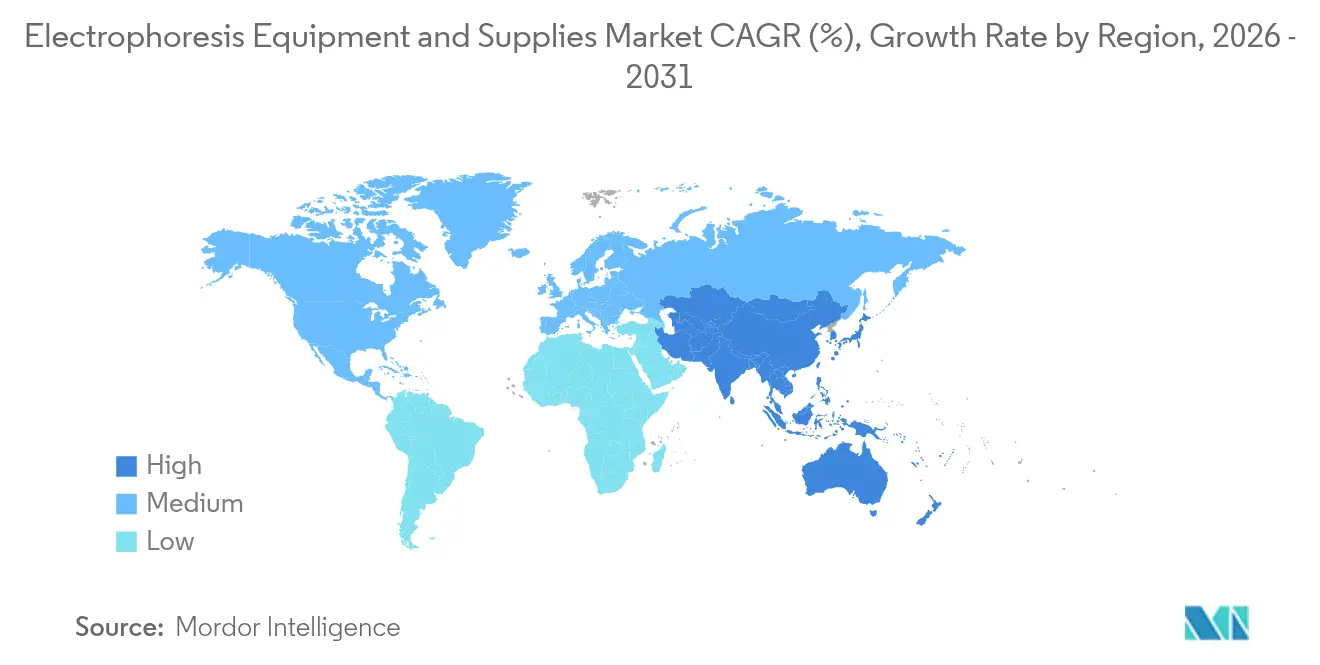

- Por geografia, a América do Norte liderou com 42,03% de participação na receita em 2025; a Ásia-Pacífico está prevista para avançar a um CAGR de 5,39% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos e Suprimentos para Eletroforese

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração dos gastos em P&D biofarmacêutica | +1.2% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Adoção crescente de medicina personalizada e diagnóstico genômico | +0.9% | Adoção inicial na América do Norte, expandindo-se pela Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão da infraestrutura acadêmica e de pesquisa contratada em todo o mundo | +0.8% | Núcleo na Ásia-Pacífico, transbordamento para o Oriente Médio e África e América Latina | Médio prazo (2-4 anos) |

| Demanda crescente por controle de qualidade de alto rendimento na fabricação de biológicos | +1.1% | Centros de biofabricação em todo o mundo | Curto prazo (≤ 2 anos) |

| Aumento do financiamento governamental para programas de educação em biologia molecular em economias emergentes | +0.6% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Convergência da eletroforese com plataformas de microfluídica e automação | +0.7% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Medicina Personalizada e Diagnóstico Genômico

A eletroforese capilar se acopla perfeitamente aos fluxos de trabalho de PCR para fornecer detecção rápida e automatizada de variantes genéticas subjacentes a distúrbios como fibrose cística e doença de Huntington. Benchmarks de desempenho publicados na Clinical Chemistry and Laboratory Medicine confirmam que a eletroforese pode rastrear centenas de amostras por turno com tempo mínimo de manuseio, o que reduz os custos operacionais para laboratórios hospitalares. Dispositivos microfluídicos de ponto de atendimento agora trazem essa capacidade para ambientes à beira do leito, onde cartuchos compactos completam separações em menos de cinco minutos, ressaltando a relevância da modalidade para protocolos de cuidados de precisão.

Expansão da Infraestrutura Acadêmica e de Pesquisa Contratada em Todo o Mundo

Construções de laboratórios financiadas pelo governo na Índia, China, Indonésia e Nigéria posicionam a eletroforese como uma ferramenta fundamental de ensino e pesquisa. Surtos de matrículas em programas de biologia molecular desencadearam aquisições em massa de unidades básicas de gel horizontal e vertical, bem como sistemas capilares de nível básico. As organizações de pesquisa contratada (CROs) levam esse impulso adiante ao integrar ensaios eletroforéticos em linhas de serviço multi-ômicas, garantindo um fluxo constante de consumíveis em centros regionais[1]Katarzyna Bialkowska et al., "Adoção Acadêmica Global da Eletroforese," Frontiers in Microbiology, frontiersin.org.

Demanda Crescente por Controle de Qualidade de Alto Rendimento na Fabricação de Biológicos

Instrumentos multicapilares como o SCIEX BioPhase 8800 executam oito amostras em paralelo, alcançam detecção de impurezas até 0,1% e alternam automaticamente entre os modos de fluorescência ultravioleta e induzida por laser. Esses atributos elevam a eficiência da liberação de lotes e se alinham com as ambições do setor de fabricação em testes de liberação em tempo real. O resultado é uma clara preferência por plataformas com alto número de capilares que possam acompanhar as saídas dos biorreatores de perfusão.

Convergência com Plataformas de Microfluídica e Automação

Os fabricantes de instrumentos agora agrupam módulos de eletroforese com manipuladores robóticos de líquidos e analisadores de imagem baseados em inteligência artificial, eliminando etapas de carregamento manual e fornecendo quantificação automática de bandas em menos de 30 segundos por pista. Implantações piloto em instalações GMP europeias reduziram a intervenção do operador em 60%, validando o retorno sobre o investimento para soluções integradas.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e operacionais de sistemas avançados de eletroforese | -0.8% | Global, mais agudo em pequenos laboratórios e mercados emergentes | Curto prazo (≤ 2 anos) |

| Concorrência de tecnologias alternativas de separação, como LC-MS | -1.1% | Mercados desenvolvidos com infraestruturas de LC-MS consolidadas | Médio prazo (2-4 anos) |

| Mão de obra qualificada limitada para interpretação de dados complexos em regiões em desenvolvimento | -0.6% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Vulnerabilidades no fornecimento de reagentes e consumíveis críticos de alta pureza | -0.7% | Global; intensificado em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Operacionais de Sistemas Avançados de Eletroforese

Os analisadores genéticos capilares de última geração têm preços entre USD 75.000 e USD 150.000. Os consumíveis, incluindo matrizes poliméricas e capilares, podem superar o desembolso inicial de hardware dentro de três anos de uso rotineiro. As tabelas tarifárias propostas sobre importações analíticas adicionariam USD 63 bilhões aos orçamentos operacionais nos setores de ciências da vida, levando laboratórios menores a adiar planos de renovação. As interrupções na cadeia de suprimentos de tampões de alta pureza ressaltam a fragilidade da estrutura de custos, tornando o preço uma barreira primária de adoção em geografias com recursos limitados.

Concorrência de Tecnologias Alternativas de Separação, como LC-MS

Estudos nos Annals of Laboratory Medicine relatam que a LC-MS identifica proteínas monoclonais a 0,025 g/dL, uma sensibilidade uma ordem de magnitude mais precisa do que a eletroforese de imunofixação[2]Samuel Kim et al., "LC-MS Supera a Eletroforese de Imunofixação," Annals of Laboratory Medicine, annlabmed.org. A queda nos preços dos instrumentos e os processadores de dados habilitados por inteligência artificial aceleram a adoção de LC-MS nos mesmos ambientes clínicos e de pesquisa atendidos pela eletroforese. Os fornecedores devem, portanto, posicionar a eletroforese como a opção mais rápida e de menor custo para fluxos de trabalho bem definidos, em vez de competir diretamente em profundidade analítica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Dominância dos Consumíveis Impulsiona Fluxos de Receita Recorrentes

O tamanho do mercado de equipamentos e suprimentos para eletroforese para reagentes e consumíveis foi de USD 1,02 bilhão em 2025, equivalendo a 46,02% da receita total. Concentrados de tampão, géis pré-moldados, corantes fluorescentes e escadas de peso molecular são itens de uso único ou de reutilização limitada, garantindo um ciclo de reposição que amortece a receita contra as quedas nos gastos de capital. As vendas de sistemas permanecem cíclicas, mas os conjuntos de software e imageamento estão previstos para crescer a uma taxa composta de 6,21% ao ano, à medida que os laboratórios modernizam caixas de gel tradicionais com módulos de documentação habilitados por inteligência artificial. O mecanismo GelGenie da Universidade de Edimburgo exemplifica essa transição ao analisar bandas tênues com precisão em nível de pixel e gerar automaticamente relatórios prontos para conformidade.

Os avanços em cartuchos microfluídicos criam uma nova categoria híbrida de consumíveis baseados em chip mais analisadores de bancada. Cada execução de laboratório em chip consome volumes em nanolitros, reduzindo as compras de reagentes em até 90%, mas impulsiona uma receita maior de chips no agregado — uma troca que os fornecedores aproveitam para estabilizar os perfis de margem. Os painéis de manutenção inteligente nos instrumentos de próxima geração solicitam o reordenamento automático de tampões e capilares, reforçando o modelo de negócios centrado em consumíveis que sustenta o mercado de equipamentos e suprimentos para eletroforese.

Por Aplicação: A Liderança da Genômica Enfrenta a Aceleração do Diagnóstico Clínico

Os fluxos de trabalho de genômica controlaram 54,96% da participação do mercado de equipamentos e suprimentos para eletroforese em 2025, com base na preparação de amostras de DNA, verificações de integridade de RNA e protocolos de análise de fragmentos que precedem o NGS ou qPCR. No entanto, o CAGR mais alto até 2031 pertence ao diagnóstico clínico, com 6,68%, impulsionado pela validação de CE-SDS para terapêuticos proteicos e pela isenção de Classe I da FDA que simplifica a implementação em laboratórios hospitalares. A proteômica continua a se orientar para a focalização isoelétrica capilar para monitoramento de variantes de carga, onde estudos de rodada intercomparativa do setor em dez laboratórios produziram desvios padrão relativos abaixo de 5% nos valores de pI, atendendo a critérios rigorosos de liberação.

A eletroforese permanece bem adequada para tarefas de triagem de primeira linha que precisam de retorno rápido, triagem limitada de amostras e confirmação visual definitiva. À medida que os laboratórios clínicos migram para ambientes ambulatoriais, a pegada modesta da tecnologia e os consumíveis autossuficientes lhe conferem uma vantagem logística sobre os espectrômetros de massa que exigem utilidades controladas.

Por Estágio de Fluxo de Trabalho: A Dominância da Visualização Encontra a Inovação na Preparação de Amostras

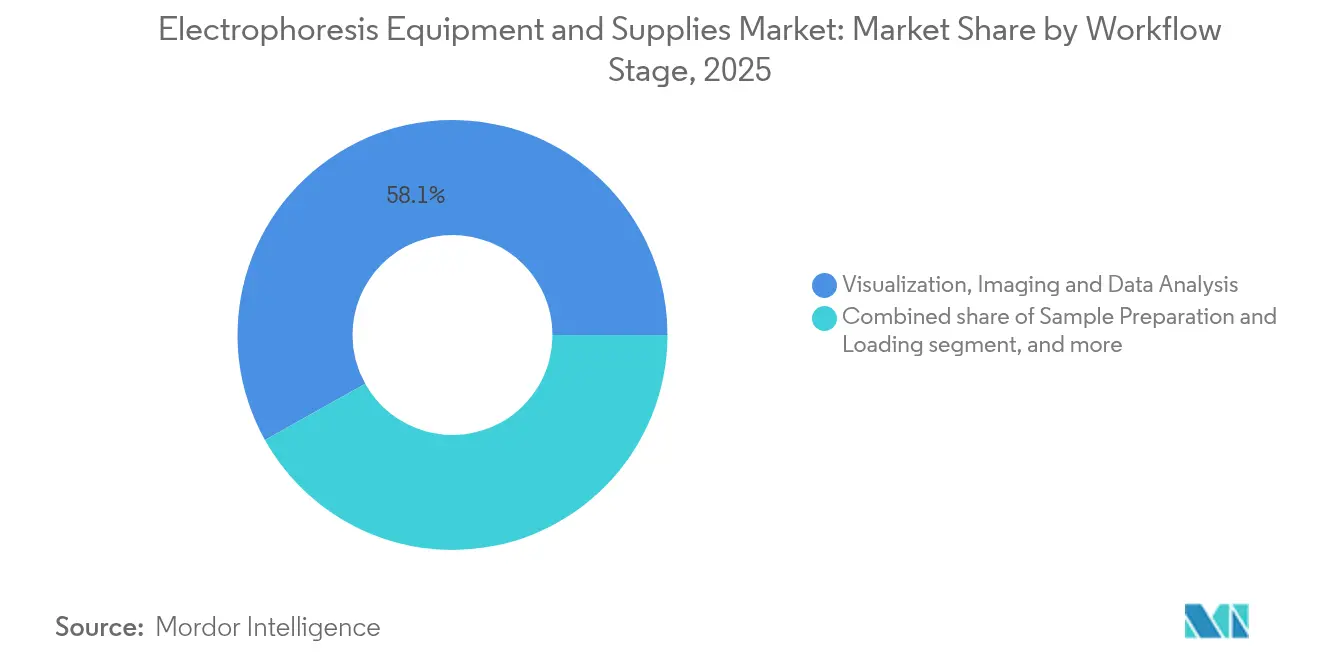

Visualização, imageamento e análise de dados representaram 58,12% do tamanho do mercado de equipamentos e suprimentos para eletroforese em 2025, refletindo os mandatos regulatórios para arquivar traços de gel ou capilar como parte dos pacotes de validação de métodos. Os estágios automatizados de preparação de amostras, no entanto, estão avançando mais rapidamente, com um CAGR de 6,01%. Robôs de manuseio de líquidos equipados com cabeças de pipeta personalizadas carregam bandejas capilares a 60 amostras por hora, consumindo apenas 2 nL por injeção, conforme demonstrado em estudos revisados por pares na Talanta.

Os módulos de separação agora dependem de revestimentos internos avançados que neutralizam o fluxo eletro-osmótico, reduzindo os tempos de análise de 30 minutos para menos de 6 minutos para certos fragmentos de anticorpos. Os algoritmos pós-execução unem arquivos brutos em bancos de dados pesquisáveis, permitindo decisões imediatas de aceitação de lotes pelo pessoal de garantia de qualidade. O mercado de equipamentos e suprimentos para eletroforese, portanto, se inclina para a orquestração de fluxo de trabalho de ponta a ponta, em vez de vendas isoladas de instrumentos.

Por Usuário Final: Instituições Acadêmicas Lideram Enquanto Hospitais Aceleram a Adoção

Universidades e laboratórios governamentais responderam por 45,21% da participação do mercado de equipamentos e suprimentos para eletroforese em 2025. Práticas laboratoriais obrigatórias e pesquisa básica financiada por subsídios mantêm caixas de gel e unidades capilares em rotação constante. Hospitais e centros de diagnóstico, embora menores em volume absoluto, apresentam o crescimento mais rápido, com CAGR de 7,24%. Metas ambiciosas em oncologia e triagem de doenças raras levam os diretores de laboratório a favorecer sistemas capilares automatizados baseados em cartuchos que fornecem resultados no mesmo dia sem supervisão especializada.

A indústria farmacêutica e de biotecnologia continua a renovar instrumentos com alto número de capilares, incorporando-os em fluxos de trabalho de seleção de linhagens celulares a montante, onde a rápida caracterização de variantes de carga pode reduzir semanas nos cronogramas de desenvolvimento de clones. Enquanto isso, as CROs capitalizam os testes excedentes de laboratórios farmacêuticos internos, reforçando a demanda recorrente de reagentes que sustenta o mercado de equipamentos e suprimentos para eletroforese.

Análise Geográfica

A América do Norte contribuiu com 42,03% da receita global em 2025, graças ao seu denso cluster biofarmacêutico, às diretrizes claras da FDA e à ampla base instalada de sistemas de gel e capilar. A demanda por substituição se concentra em hardware totalmente automatizado que integra registros eletrônicos de lotes para simplificar a conformidade com as BPF. A incerteza tarifária sobre importações científicas pode elevar os custos de aquisição de componentes de nicho, mas é improvável que perturbe os fluxos de consumíveis, que são predominantemente fabricados regionalmente.

A Ásia-Pacífico é o território de avanço mais rápido, com um CAGR projetado de 5,39%. O 14º Plano Quinquenal da China destina financiamento substancial para laboratórios de bioquímica de nível universitário, enquanto o programa de incentivo vinculado à produção da Índia abrange instrumentos analíticos, desencadeando ondas de aquisição em redes universitárias. Japão e Coreia do Sul continuam a favorecer sistemas capilares premium para o desenvolvimento de biossimilares, reforçando uma demanda estável de alto valor.

A Europa mantém um crescimento equilibrado, equilibrando o surgimento de startups de biotecnologia com a contenção de custos nos sistemas públicos de saúde. A harmonização da regulamentação de dispositivos da UE simplifica os lançamentos pan-regionais, mas as diretivas de sustentabilidade pressionam os fornecedores a minimizar o desperdício de plástico nos consumíveis.

A América Latina e o MEA permanecem incipientes, mas promissores: os ministérios nacionais de saúde no Brasil e na Arábia Saudita agora exigem confirmação por eletroforese para triagem neonatal de hemoglobinopatias, estabelecendo uma base para futuras atualizações de plataforma.

Cenário Competitivo

O mercado de equipamentos e suprimentos para eletroforese apresenta concentração moderada, com os cinco principais fornecedores controlando aproximadamente 58% do faturamento global. Thermo Fisher, Bio-Rad e Agilent mantêm a liderança por meio da amplitude do portfólio e do suporte à base instalada. O segmento de Ciências da Vida da Bio-Rad registrou USD 228,6 milhões no primeiro trimestre de 2025, apesar de um declínio de 5,4% em relação ao ano anterior, em meio a gastos acadêmicos mais fracos. A aquisição de USD 4,1 bilhões da Solventum pela Thermo Fisher fortalece seu alcance de purificação a jusante, abrindo caminho para plataformas de controle de qualidade agrupadas que abrangem eletroforese, filtração e cromatografia.

A mais recente Série InfinityLab LC da Agilent integra etiquetas RFID de rastreamento de amostras e análises de serviço preditivo, recursos que se cruzam com seu roteiro de eletroforese. Startups como a KeyDev confrontam os titulares com unidades de bancada que combinam eletroforese, imageamento e relatório de dados em um único chassi, reduzindo o tempo de execução a resultado em 30%. As alianças estratégicas com desenvolvedores de inteligência artificial intensificam ainda mais a dinâmica competitiva, à medida que o software se torna o principal diferenciador, em vez do desempenho bruto de separação.

As credenciais de sustentabilidade dos fornecedores também estão subindo nos critérios de compra. A verificação do ecolabel My Green Lab ACT 2.0 para determinados sistemas da Agilent ilustra uma mudança para operações descarbonizadas, que os compradores institucionais cada vez mais consideram ao lado do rendimento do instrumento.

Líderes do Setor de Equipamentos e Suprimentos para Eletroforese

Bio-Rad Laboratories, Inc

GE Healthcare

Thermo Fisher Scientific Inc

Agilent Technologies, Inc

Merck KGaA (Millipore Sigma)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Advanced Instruments concluiu uma fusão com a Nova Biomedical, formando um negócio de ferramentas para ciências da vida de USD 621 milhões voltado para análises biofarmacêuticas.

- Maio de 2025: A Agilent lançou a próxima geração da Série InfinityLab LC com Tecnologia Assist para maior automação e redução de erros.

- Maio de 2025: A Universidade de Edimburgo lançou o GelGenie, uma estrutura baseada em inteligência artificial para análise automatizada de imagens de eletroforese em gel, treinada em mais de 500 géis rotulados para maior precisão.

- Fevereiro de 2025: A Thermo Fisher Scientific anunciou uma aquisição de USD 4,1 bilhões da unidade de Purificação e Filtração da Solventum para aprofundar sua plataforma de bioprodução.

- Fevereiro de 2025: A Agilent Technologies reportou receita de USD 1,68 bilhão no primeiro trimestre de 2025, com Ciências da Vida e Diagnóstico contribuindo com USD 647 milhões.

- Outubro de 2024: A Agilent introduziu a Série Infinity III LC com certificação de ecolabel ACT 2.0 verificada.

Escopo do Relatório do Mercado Global de Equipamentos e Suprimentos para Eletroforese

A eletroforese é uma técnica utilizada para separar moléculas com base em carga, tamanho e afinidade de ligação. Essa técnica é usada principalmente para separar e analisar grandes moléculas, como proteínas, ácidos nucleicos, plasmídeos, DNA, RNA, plasmídeos e fragmentos dessas macromoléculas. O mercado de equipamentos e suprimentos para eletroforese é segmentado por tipo de produto (sistemas de eletroforese em gel, sistemas de eletroforese capilar, acessórios de eletroforese), aplicação (institutos acadêmicos e de pesquisa, hospitais e centros de diagnóstico, empresas farmacêuticas e de biotecnologia, outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões. O relatório oferece valores de tamanho e previsão de mercado em milhões de USD para os segmentos acima.

| Sistemas | Sistemas de Eletroforese em Gel |

| Sistemas de Eletroforese Capilar | |

| Sistemas de Eletroforese Microfluídica | |

| Reagentes e Consumíveis | Géis e Tampões |

| Corantes e Tinturas | |

| Membranas e Meios de Transferência | |

| Padrões de Peso Molecular e Escadas | |

| Soluções de Software e Imageamento | Software de Documentação e Análise de Gel |

| Plataformas de Análise de Dados de Eletroforese Capilar | |

| Conjuntos de Automação Baseados em Inteligência Artificial |

| Genômica (Análise de DNA/RNA) |

| Proteômica (Caracterização de Proteínas) |

| Diagnóstico Clínico |

| Controle de Qualidade e Validação de Processos |

| Preparação e Carregamento de Amostras |

| Separação e Fracionamento |

| Visualização, Imageamento e Análise de Dados |

| Institutos Acadêmicos e de Pesquisa |

| Hospitais e Centros de Diagnóstico |

| Empresas Farmacêuticas e de Biotecnologia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Sistemas | Sistemas de Eletroforese em Gel |

| Sistemas de Eletroforese Capilar | ||

| Sistemas de Eletroforese Microfluídica | ||

| Reagentes e Consumíveis | Géis e Tampões | |

| Corantes e Tinturas | ||

| Membranas e Meios de Transferência | ||

| Padrões de Peso Molecular e Escadas | ||

| Soluções de Software e Imageamento | Software de Documentação e Análise de Gel | |

| Plataformas de Análise de Dados de Eletroforese Capilar | ||

| Conjuntos de Automação Baseados em Inteligência Artificial | ||

| Por Aplicação | Genômica (Análise de DNA/RNA) | |

| Proteômica (Caracterização de Proteínas) | ||

| Diagnóstico Clínico | ||

| Controle de Qualidade e Validação de Processos | ||

| Por Estágio de Fluxo de Trabalho | Preparação e Carregamento de Amostras | |

| Separação e Fracionamento | ||

| Visualização, Imageamento e Análise de Dados | ||

| Por Usuário Final | Institutos Acadêmicos e de Pesquisa | |

| Hospitais e Centros de Diagnóstico | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do espaço global de equipamentos e suprimentos para eletroforese e com que velocidade está se expandindo?

As vendas atingem USD 2,33 bilhões em 2026 e estão projetadas para subir para USD 2,94 bilhões até 2031, traduzindo-se em um CAGR de 4,79%.

Qual categoria de produto gera o fluxo de receita mais previsível para os fornecedores?

Reagentes e consumíveis detêm 46,02% de participação porque géis, tampões e corantes são itens de uso único que os laboratórios devem repor constantemente.

Qual aplicação está crescendo mais rapidamente?

O diagnóstico clínico apresenta o impulso mais rápido, com um CAGR de 6,68% até 2031, impulsionado pela aceitação regulatória dos métodos capilares para ensaios de proteínas e biomarcadores.

Por que a Ásia-Pacífico registra a maior taxa de crescimento regional?

Os gastos governamentais em infraestrutura laboratorial e educação em biologia molecular impulsionam as compras de instrumentos, elevando a região a um CAGR de 5,39%.

Qual tecnologia concorrente representa a maior ameaça?

A cromatografia líquida acoplada à espectrometria de massas desafia a eletroforese ao oferecer limites de detecção mais baixos e automação crescente a pontos de preço semelhantes.

Como a automação está remodelando as tendências de adoção?

Os sistemas integrados combinam carregamento robótico de amostras com análise de imagem por inteligência artificial, reduzindo a intervenção do operador em 60% e acelerando as decisões de liberação de lotes.

Página atualizada pela última vez em: