Tamanho e Participação do Mercado de Fibra Bicomponente

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

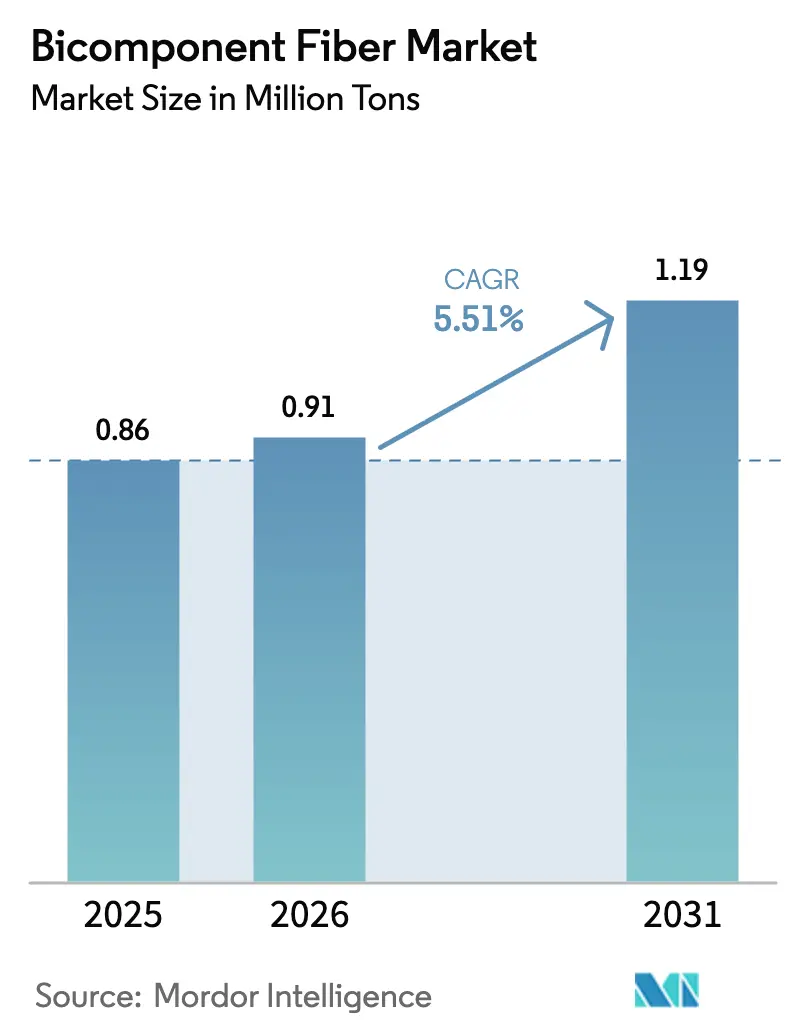

| Volume do Mercado (2026) | 0.91 Milhões de toneladas |

| Volume do Mercado (2031) | 1.19 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.51% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibra Bicomponente por Mordor Intelligence

Espera-se que o tamanho do Mercado de Fibra Bicomponente aumente de 0,86 milhão de toneladas em 2025 para 0,91 milhão de toneladas em 2026 e atinja 1,19 milhão de toneladas até 2031, crescendo a uma CAGR de 5,51% no período 2026-2031. A robusta adoção de produtos de higiene nas economias emergentes, a crescente demanda automotiva por substratos acústicos leves e os incentivos regulatórios para têxteis recicláveis sustentam essa expansão. As misturas de Polietileno/Polipropileno (PE/PP) continuam a ancorar o mercado de fibra bicomponente, pois seu diferencial de ponto de fusão de 30°C a 40°C permite a termocolagem econômica; no entanto, o impulso está claramente se deslocando para construções de Polietileno/Tereftalato de Polietileno (PE/PET) que atendem às metas de reciclabilidade de material único em embalagens de alimentos e separadores de baterias. As estruturas de ilhas no mar estão emergindo como a solução preferida para filtração ultrafina e camurça sintética de microfibra, enquanto a Ásia-Pacífico permanece líder em volume graças a investimentos em larga escala em não tecidos na China, Índia e Tailândia. Ao mesmo tempo, os marcos de responsabilidade estendida do produtor (REP) na Europa e as estratégias de economia circular entre marcas globais estão direcionando capital para PET reciclado quimicamente e fibras à base de poliolefina de material único que simplificam o processamento no fim da vida útil.

Principais Conclusões do Relatório

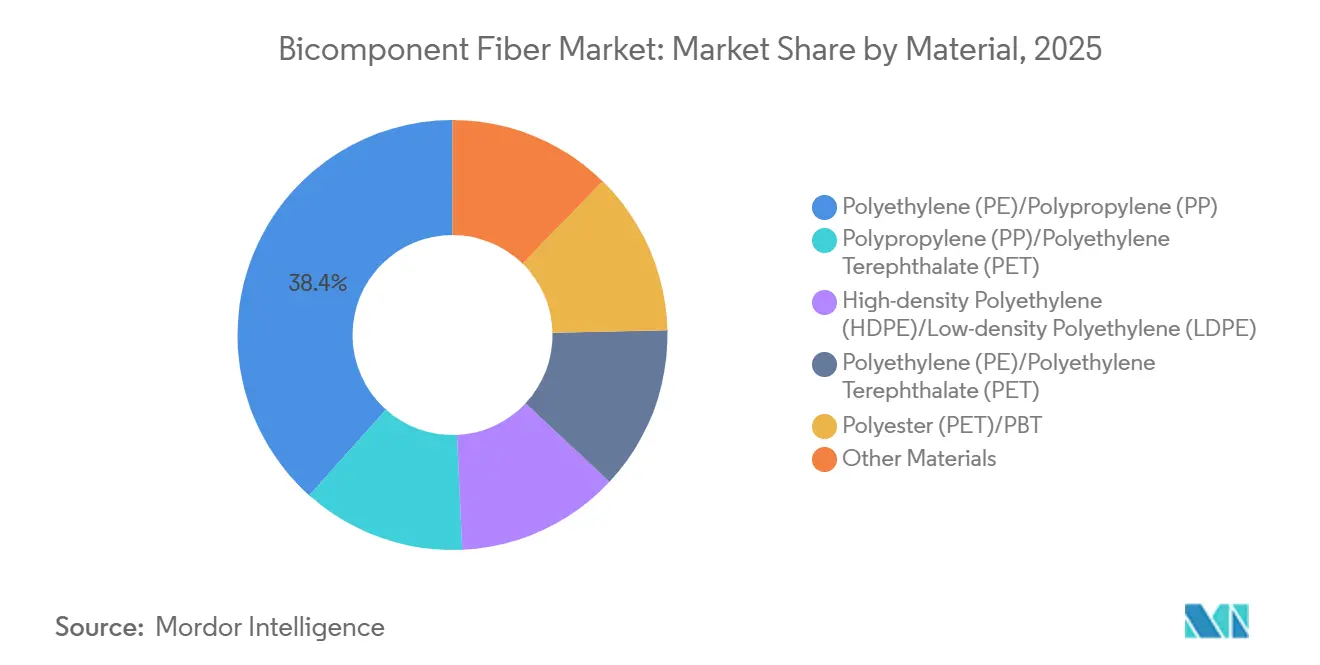

- Por material, as misturas de Polietileno (PE)/Polipropileno (PP) capturaram 38,40% da participação do mercado de fibra bicomponente em 2025, enquanto as combinações de Polietileno (PE)/Tereftalato de Polietileno (PET) estão projetadas para registrar a CAGR mais rápida de 6,45% durante o período de previsão (2026-2031).

- Por estrutura, as arquiteturas de bainha-núcleo lideraram com 47,20% do volume de 2025, enquanto as fibras de ilhas no mar estão previstas para avançar a uma CAGR de 6,58% durante o período de previsão (2026-2031).

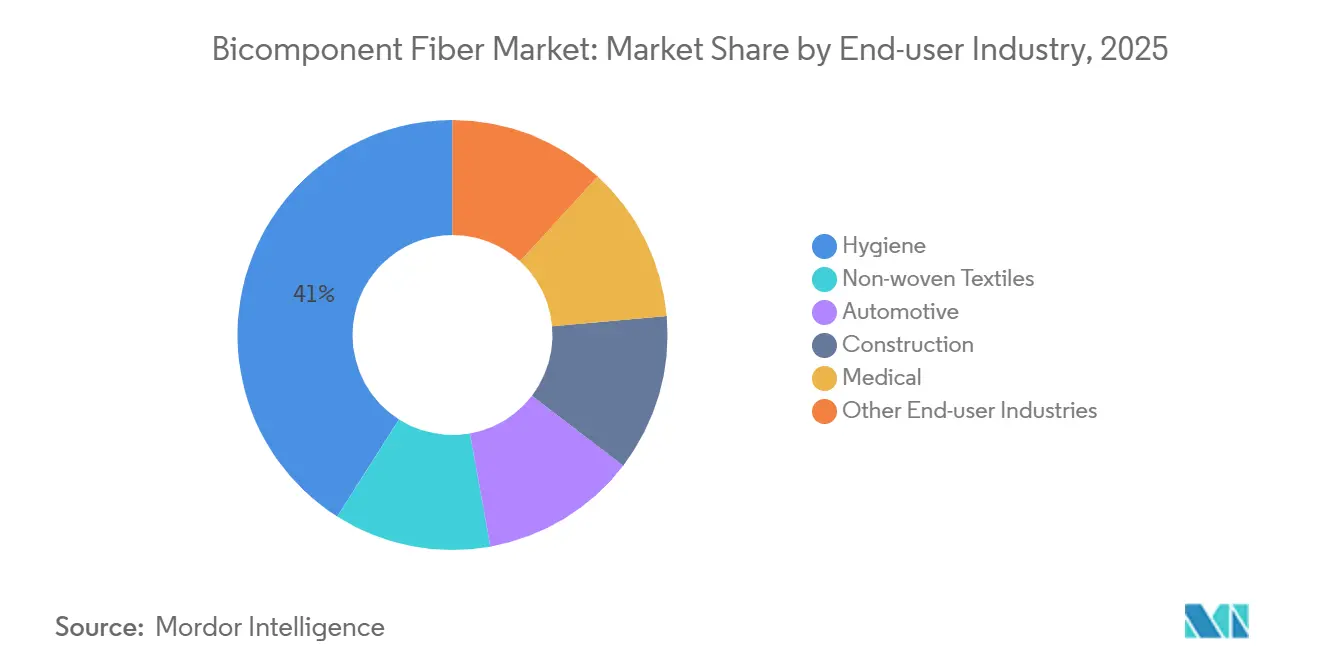

- Por uso final, as aplicações de higiene responderam por 41,00% da demanda de 2025, mas os têxteis médicos estão prontos para registrar a CAGR mais alta de 6,71% durante o período de previsão (2026-2031).

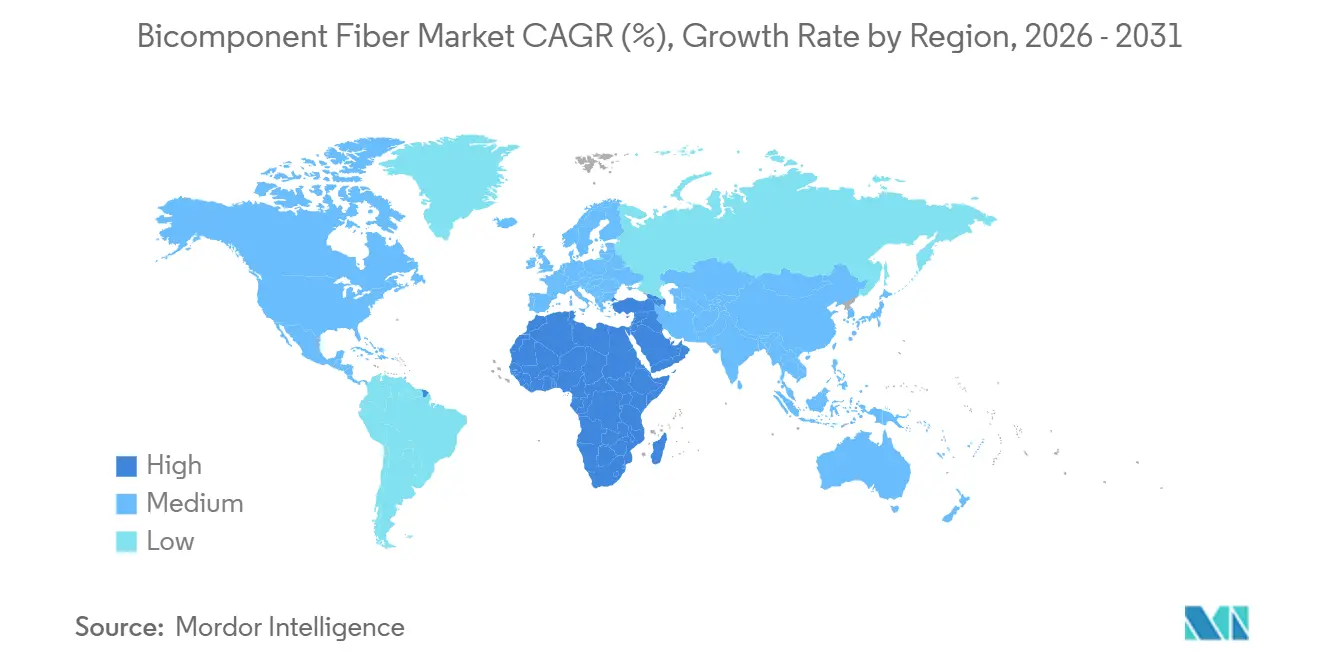

- Por geografia, a Ásia-Pacífico comandou 46,50% do consumo de 2025 e o Oriente Médio e África está preparado para expandir a uma CAGR de 6,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fibra Bicomponente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente em produtos de higiene | +1.2% | Global, com Ásia-Pacífico e Oriente Médio e África liderando os ganhos de penetração | Médio prazo (2-4 anos) |

| Demanda crescente de têxteis não tecidos | +1.0% | Núcleo na Ásia-Pacífico, transbordamento para o setor automotivo da América do Norte | Curto prazo (≤ 2 anos) |

| Mudança orientada pela sustentabilidade para fibras recicláveis | +0.9% | Europa e América do Norte, pressão regulatória na União Europeia | Longo prazo (≥ 4 anos) |

| Fibras de bainha-núcleo de baixo ponto de fusão para separadores de baterias | +0.6% | Ásia-Pacífico (China, Coreia do Sul), P&D inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Uso em reforço de compósitos impressos em 3D | +0.4% | Clusters aeroespaciais/automotivos da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente em Produtos de Higiene

O envelhecimento demográfico, especialmente na Europa, Japão e América do Norte, está aumentando o consumo per capita de fraldas para incontinência adulta, absorventes e protetores. Os não tecidos de bainha-núcleo PE/PP termocolados permitem núcleos mais finos, aquisição de fluidos mais rápida e redução da irritação da pele, conferindo às marcas de higiene uma vantagem de custo-desempenho. As multinacionais continuam a localizar a produção de fraldas e produtos de higiene feminina na Índia, Indonésia e Nigéria, estimulando a demanda regional por fibras bicomponentes de grampo e spunbond. Apenas os conversores indianos comissionaram mais de 4 bilhões de unidades de capacidade de fraldas entre 2025 e 2026, dependendo de cadeias de suprimento domésticas de PE/PP para camadas de aquisição e distribuição. À medida que os custos unitários caem, a penetração está se ampliando além dos centros metropolitanos para cidades de segundo nível e distritos rurais, reforçando uma pista de vários anos para o crescimento do volume. Esses vetores juntos elevam a participação da higiene no mercado de fibra bicomponente, ao mesmo tempo em que melhoram a utilização da capacidade nas linhas da Ásia-Pacífico.

Demanda Crescente de Têxteis Não Tecidos

Os fornecedores de interiores automotivos estão substituindo espumas de poliuretano por microfibras bicomponentes de ilhas no mar que oferecem superfícies semelhantes a camurça com menor massa, atendendo às metas de redução de peso de veículos elétricos. Os dados do setor mostram que o consumo de não tecidos automotivos está a caminho de atingir 1,8 milhão de toneladas em 2026, com forros de teto e laminados de painéis de porta absorvendo uma parcela crescente. A filtração é outro segmento de alto valor; após a divisão alcalina, os filamentos de ilhas no mar criam poros submicronicos que aumentam a eficiência em sistemas de HVAC (aquecimento, ventilação e ar condicionado) e filtração de líquidos. Fabricantes regionais como o TWE Group comissionaram plataformas de spunbond escaláveis em Bhopal durante 2025, com o objetivo de atender tanto à demanda doméstica quanto à de exportação[1]TWE Group, "Comunicado de Imprensa—Lançamento da Planta de Bhopal," twe-group.com. O investimento de capital em spunlace para lenços umedecidos e tecidos médicos no oeste da China consolida ainda mais a liderança da Ásia-Pacífico em não tecidos, impulsionando a demanda incremental por aglutinantes de bainha-núcleo com desempenho confiável de resistência à umidade.

Mudança Orientada pela Sustentabilidade para Fibras Recicláveis

A diretiva de REP da Europa para têxteis, em vigor desde outubro de 2025, estabelece taxas ecomoduláveis que penalizam construções não recicláveis e introduz coleta separada obrigatória até 2028[2]Comissão Europeia, "Diretiva (UE) 2025/2195 sobre REP Têxtil," europa.eu. As marcas, portanto, preferem construções bicomponentes PE/PE ou PP/PP que contornam as etapas de separação de polímeros, enquanto o PET reciclado quimicamente está ganhando terreno em aplicações de alta tenacidade. A Oerlikon Barmag e a Evonik lançaram um programa de desenvolvimento conjunto em janeiro de 2025 com o objetivo de fechar as lacunas de propriedades mecânicas entre o PET virgem e o reciclado para fios de cinto de segurança. A joint venture da Indorama Ventures com a Jiaren em novembro de 2025 para instalar 100.000 toneladas por ano de PET reciclado de grau têxtil sublinha o compromisso com matérias-primas circulares. À medida que as metas se tornam mais rigorosas — 10% de conteúdo reciclado até 2028, 15% até 2030 e 30% até 2035 — a demanda por fibras bicomponentes recicláveis tende a se acelerar, incorporando a sustentabilidade como um alavancador de crescimento primário em todo o mercado de Fibra Bicomponente.

Fibras de Bainha-Núcleo de Baixo Ponto de Fusão para Separadores de Baterias

Os separadores de desligamento térmico baseados em bainhas de polietileno de baixo ponto de fusão em torno de núcleos de polipropileno ou PET de alto ponto de fusão exibem fechamento controlado de poros e resistência robusta à perfuração, características essenciais para células de íons de lítio de alta tensão de próxima geração. As linhas piloto na Coreia do Sul e na China estão avançando para janelas de comercialização de 2028-2030, à medida que os fabricantes de automóveis buscam arquiteturas de bateria mais seguras, mais finas e mais resistentes ao calor. Os separadores à base de fibra podem ser produzidos em equipamentos de spunbond ou melt-blown modificados, prometendo vantagens de custo em relação aos filmes revestidos de cerâmica, uma vez superados os obstáculos de escalonamento. Os fabricantes de baterias (OEMs) colaboram cada vez mais com especialistas em fibras para avaliar a estabilidade dimensional, a molhabilidade do eletrólito e os tratamentos de superfície proprietários. Se os resultados piloto se mantiverem, a demanda poderá abrir um novo nicho de múltiplas quilotoneladas no mercado de fibra bicomponente, beneficiando os fornecedores que já dominam o processamento de poliolefinas de baixa retração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção e intensidade de CAPEX | -0.7% | Global, agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Preços voláteis de matérias-primas de poliolefinas e PET | -0.5% | Global, com Ásia-Pacífico e Europa mais expostos | Curto prazo (≤ 2 anos) |

| Capacidade limitada de fiação bicomponente em alta temperatura | -0.3% | Global, concentrada em menos de 10 licenciadores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção e Intensidade de CAPEX

As linhas de dupla extrusão, as bombas de dosagem de precisão e as fieiras personalizadas elevam os desembolsos de capital em 30% a 50% acima das alternativas de polímero único, tornando os investimentos em novas instalações difíceis para conversores de médio porte. A expansão da Teijin na TPL Tailândia, concluída no final de 2025, ilustra a escala financeira — 700 toneladas por ano de capacidade de filamento conjugado exigiram sistemas de resfriamento especializados e circuitos de controle avançados, fixando longos cronogramas de depreciação. As altas taxas de juros na Europa e em partes da América do Sul ampliam ainda mais as taxas mínimas de retorno dos projetos, favorecendo as multinacionais verticalmente integradas que distribuem a amortização entre portfólios de higiene, médico e filtração. A ausência de ferramentas padronizadas para novos pares de polímeros de base biológica ou reciclados prolonga os ciclos de pesquisa e desenvolvimento, adicionando custos de engenharia antes que um único quilograma comercial seja expedido. Esses fatores coletivamente reduzem o potencial de crescimento do mercado de fibra bicomponente nas regiões com restrições de CAPEX.

Preços Voláteis de Matérias-Primas de Poliolefinas e PET

Os preços à vista do polipropileno dispararam na Europa durante março de 2026 após interrupções no fornecimento do Oriente Médio, enquanto o benchmark de PP da China subiu mês a mês, comprimindo as margens dos conversores sob contratos de higiene de preço fixo. Em contrapartida, o excesso de oferta global de PET em 2025 reduziu as taxas de operação chinesas para 75%, criando uma inversão de preços que beneficiou os compradores de resina virgem, mas prejudicou as empresas que investem em PET reciclado premium, que é negociado com um ágio de 15% a 25%. As tendências divergentes obrigam os fiandeiros a fazer hedge de ambos os polímeros, imobilizando capital de giro em estoques e derivativos. As oscilações acentuadas nas matérias-primas também complicam as negociações com clientes para mecanismos de repasse trimestral ou anual, prolongando os ciclos de vendas e reduzindo a visibilidade das margens em todo o mercado de Fibra Bicomponente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: PE/PP Mantém Escala Enquanto PE/PET Lidera o Crescimento

O tamanho do Mercado de Fibra Bicomponente para misturas PE/PP representou 38,40% do volume total em 2025, graças ao seu uso dominante em camadas superiores de fraldas, camadas de aquisição e distribuição e mantas de termocolagem. Seu diferencial moderado de ponto de fusão garante uma forte ligação entre fibras sem comprometer a maciez, mantendo o PE/PP como o material de base em não tecidos de higiene de commodities. Mesmo assim, os pares PE/PET estão a caminho de uma CAGR de 6,45% durante o período de previsão (2026-2031), à medida que os proprietários de marcas buscam embalagens de material único e separadores de baterias recicláveis. Essas combinações unem a rigidez do PET com o fluxo em baixa temperatura do PE, atendendo aos critérios de manuseio e fim de vida útil em formatos de bolsa, tampa e sobremolde.

Avanços sequenciais também estão ocorrendo em feltros acústicos PP/PET para forros de teto automotivos, filmes respiráveis HDPE/LDPE para membranas de envoltório de cabos e coberturas de telhados, e misturas de Poliéster/PBT para filtração em alta temperatura. Patentes de especialidade registradas durante 2025-2026 introduziram polietileno de base biológica e PLA como componentes de bainha para elevar o conteúdo renovável acima de 30%, mas os volumes permanecem pequenos. À medida que novas metas de reciclagem se aproximam, espera-se que as escolhas de materiais se inclinem para construções que facilitem a separação química ou mecânica — uma mudança já visível nos testes de conversores europeus que adotam arquiteturas de mono-poliolefina que atingem o limite de 10% de conteúdo reciclado.

Por Tipo de Estrutura: Bainha-Núcleo Domina, mas Ilhas no Mar Aceleram

Em 2025, os designs de bainha-núcleo detinham 47,20% da produção global, confirmando sua versatilidade em camadas de aquisição, pontos de termocolagem e barreiras respiráveis no mercado de fibra bicomponente. Uma bainha de baixo ponto de fusão encapsula um núcleo de maior tenacidade, permitindo a colagem em linha sem aditivos e alcançando maciez volumétrica — características valorizadas pelos produtores de fraldas e lenços umedecidos. As fibras lado a lado seguem, permitindo microfilamentos divididos que imitam a camurça natural em painéis de instrumentos e acabamentos de portas.

As construções de ilhas no mar, compostas por dezenas de ilhas de 0,05 denier dentro de uma matriz solúvel, estão previstas para registrar uma CAGR de 6,58% até 2031. O pós-processamento produz superfícies de microfibra com mais de 1 m²/g de área superficial, essencial para filtração submicrónica e lenços de limpeza de alta qualidade. A complexidade de fiar até 256 capilares por filamento restringe a capacidade global a aproximadamente 15 locais de fabricação, ancorando o poder de precificação premium para os participantes estabelecidos. Arquiteturas de nicho — torta segmentada, bainha-núcleo oca, multicamada — atendem a têxteis resistentes a chamas e suportes para liberação de medicamentos, destacando a diversidade estrutural que permite aos fornecedores adaptar fibras a janelas de desempenho muito específicas.

Por Indústria de Uso Final: Higiene Ainda Lidera, Médico Ganhando Velocidade

A higiene manteve uma participação de 41,00% do consumo global em 2025, liderada por fraldas, absorventes femininos e fraldas para incontinência adulta construídas em torno de camadas de spunbond e melt-blown de bainha-núcleo PE/PP. Embora as taxas de natalidade estejam diminuindo nas economias desenvolvidas, o envelhecimento das populações compensa o declínio ao elevar a demanda por produtos absorventes para adultos, sustentando o crescimento do volume de base. Os têxteis médicos estão projetados para crescer a uma CAGR de 6,71% durante o período de previsão (2026-2031), à medida que as baterias de testes ISO 10993 e a reclassificação pela FDA (Administração de Alimentos e Medicamentos) dos aventais cirúrgicos para dispositivos de Classe II empurram os hospitais em direção a laminados SMS de maior barreira que dependem de aglutinantes bicomponentes tanto para maciez quanto para resistência a respingos.

Os não tecidos automotivos estão prosperando com os programas de veículos elétricos que buscam interiores mais leves e silenciosos. As fibras lado a lado divisíveis preenchem assentos de camurça, revestimentos de pilares e forros de teto, enquanto os feltros de polipropileno de bainha-núcleo abafam o ruído da estrada. Construção, agricultura e eletrônica absorvem o restante, incluindo drenos geotêxteis, coberturas de culturas e separadores de baterias à base de fibra. Em todos os segmentos, as regras de Responsabilidade Estendida do Produtor (REP) e as metas de conteúdo reciclado são agora parâmetros de design primários, acelerando uma mudança em direção a matérias-primas de mono-polímero ou recicladas quimicamente que podem documentar pegadas de carbono do berço ao portão.

Análise Geográfica

A Ásia-Pacífico forneceu 46,50% do volume global em 2025. Os conversores chineses expandiram a capacidade de spunlace e spunbond ao longo de 2025-2026, enquanto os produtores de higiene indianos abriram plantas de fraldas de múltiplos bilhões de unidades em Gujarat e Rajasthan, elevando a absorção local de fibras de bainha-núcleo PE/PP. A Toray e a Teijin do Japão avançaram nas tecnologias de ilhas no mar e filamento conjugado, impulsionando exportações de especialidade para clientes aeroespaciais e de filtração. O ecossistema de P&D de separadores de baterias da Coreia do Sul complementa esses pontos fortes, posicionando a sub-região como o núcleo de inovação do mercado de fibra bicomponente.

Na América do Norte, a aplicação dos níveis de barreira ANSI/AAMI PB70 e dos testes de biocompatibilidade ISO 10993 eleva os padrões de qualidade, favorecendo os fornecedores domésticos que podem garantir rastreabilidade em nível de lote. O site da Indorama Ventures na Geórgia, integrado à rede da FiberVisions, encurta os prazos de entrega para clientes de higiene que gerenciam estoques enxutos. Os programas de redução de peso automotivo continuam a abrir novos mercados, especialmente à medida que os fabricantes de veículos elétricos especificam acústica de microfibra e têxteis de interior com baixo teor de compostos orgânicos voláteis.

Na Europa, o regulamento de REP que entrou em vigor em outubro de 2025 impõe taxas ecomoduláveis e limites escalonados de conteúdo reciclado — 10% até 2028, 15% até 2030 e 30% até 2035 — remodelando os roteiros de materiais. A parceria da Oerlikon Barmag com a Evonik para comercializar linhas de fiação de PET reciclado até 2030 exemplifica os movimentos dos fornecedores para se alinhar com os objetivos da economia circular. A cadeia de suprimentos automotiva da região também está migrando para tecidos de assento de microfibra divisível para atender às metas de emissões internas e de peso.

O Oriente Médio e África, embora menor hoje, está projetado para compartilhar a CAGR de 6,56% da Ásia-Pacífico até 2031. As altas taxas de natalidade e a ainda baixa penetração de higiene combinam-se com a crescente renda disponível para desbloquear o consumo de fraldas e produtos de higiene feminina. A política industrial do Conselho de Cooperação do Golfo está incentivando a montagem localizada de produtos acabados de higiene, criando um efeito de atração para a capacidade regional de fibras. A indústria automotiva orientada para exportação da África do Sul, por sua vez, está adotando feltros acústicos bicomponentes para cumprir os padrões europeus de ruído.

A participação de mercado da América do Sul é liderada pelo mercado de higiene em expansão do Brasil e pelas exportações de spunbond competitivas em custo da Argentina. A volatilidade cambial modera o entusiasmo com investimentos, mas os conversores regionais exploram a economia favorável de mão de obra e energia para atender às categorias de commodities da América do Norte.

Cenário Competitivo

O Mercado de Fibra Bicomponente é moderadamente fragmentado. Espera-se que a atividade estratégica de fusões e aquisições continue à medida que os fornecedores buscam escala, amplitude de portfólio e acesso a matérias-primas recicladas. O licenciamento de pares de polímeros de engenharia em alta temperatura permanece concentrado em menos de dez empresas, preservando altas barreiras de entrada em segmentos de especialidade, mas criando potenciais gargalos se a demanda automotiva e de baterias crescer mais rapidamente do que as adições de capacidade.

Líderes da Indústria de Fibra Bicomponente

Indorama Ventures Public Company Limited

KURARAY CO., LTD.

Freudenberg Performance Materials

TEIJIN LIMITED

Sichuan Huvis

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: O Laboratório de Ciência de Fibras e Polímeros do Instituto de Não Tecidos (NWI) aprimorou suas capacidades com a instalação de uma Unidade de Extrusão por Fusão Bicomponente em Escala Laboratorial Hills, Inc. LBS-330. Esta atualização fortalece significativamente os serviços de desenvolvimento e prototipagem em escala piloto de spunmelt do NWI para seus membros, clientes e colaboradores acadêmicos.

- Março de 2026: A Asahi Kasei apresentou os tecidos espaçadores 3D Cubit na Techtextil 2026 em Frankfurt (21-24 de abril), combinando PET com tereftalato de politrimetileno (PTT) e fios de conexão de poliamida para atender a aplicações de calçados e assentos automotivos que exigem respirabilidade e absorção de impacto.

Escopo do Relatório Global do Mercado de Fibra Bicomponente

A fibra bicomponente, ou fibra heterofílica, é uma classe especial de fibra sintética fabricada com dois polímeros diferentes e extrudada como um único filamento. Essa fibra combina os benefícios de dois polímeros para obter fibras com propriedades únicas, como termocolagem eficaz, fibras finas, seção transversal única, fácil personalização e outras.

O Mercado de Fibra Bicomponente é segmentado por material, tipos de estrutura, indústria de uso final e geografia. Por material, o mercado é segmentado em polietileno (PE)/polipropileno (PP), polipropileno PP/tereftalato de polietileno (PET), polietileno de alta densidade (HDPE)/polietileno de baixa densidade (LDPE), polietileno (PE)/tereftalato de polietileno (PET), poliéster (PET)/PBT e outros materiais. Por tipos de estrutura, o mercado é segmentado em bainha-núcleo, lado a lado, ilhas no mar e outros tipos de estrutura. Por indústria de uso final, o mercado é segmentado em têxteis não tecidos, automotivo, higiene, construção, médico e outras indústrias de uso final. O relatório também abrange o tamanho do mercado e as previsões para fibra bicomponente em 15 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de volume (toneladas).

| Polietileno (PE)/Polipropileno (PP) |

| Polipropileno (PP)/Tereftalato de Polietileno (PET) |

| Polietileno de Alta Densidade (HDPE)/Polietileno de Baixa Densidade (LDPE) |

| Polietileno (PE)/Tereftalato de Polietileno (PET) |

| Poliéster (PET)/PBT |

| Outros Materiais |

| Bainha-Núcleo |

| Lado a Lado |

| Ilhas no Mar |

| Outros Tipos de Estrutura |

| Têxteis Não Tecidos |

| Automotivo |

| Higiene |

| Construção |

| Médico |

| Outras Indústrias de Uso Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Material | Polietileno (PE)/Polipropileno (PP) | |

| Polipropileno (PP)/Tereftalato de Polietileno (PET) | ||

| Polietileno de Alta Densidade (HDPE)/Polietileno de Baixa Densidade (LDPE) | ||

| Polietileno (PE)/Tereftalato de Polietileno (PET) | ||

| Poliéster (PET)/PBT | ||

| Outros Materiais | ||

| Por Tipo de Estrutura | Bainha-Núcleo | |

| Lado a Lado | ||

| Ilhas no Mar | ||

| Outros Tipos de Estrutura | ||

| Por Indústria de Uso Final | Têxteis Não Tecidos | |

| Automotivo | ||

| Higiene | ||

| Construção | ||

| Médico | ||

| Outras Indústrias de Uso Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será a demanda global por fibras bicomponentes até 2031?

O tamanho do mercado de fibra bicomponente está projetado para atingir 1,19 milhão de toneladas até 2031, expandindo-se a uma CAGR de 5,51% a partir de 2026.

Qual par de materiais está crescendo mais rapidamente?

As fibras bicomponentes PE/PET estão previstas para registrar uma CAGR de 6,45% até 2031, superando outros pares devido à reciclabilidade de material único e aos testes de separadores de baterias.

Qual segmento de uso final oferece o maior potencial de crescimento?

Os têxteis médicos lideram o crescimento com uma CAGR projetada de 6,71% até 2031, à medida que as regras mais rigorosas da ISO 10993 e da FDA elevam os requisitos de barreira e biocompatibilidade.

Qual região deve adicionar capacidade mais rapidamente?

A Ásia-Pacífico continua a dominar as adições de capacidade, impulsionada pelos investimentos em spunlace da China e pela expansão do setor de higiene da Índia, apoiando uma CAGR regional de 6,56%.

Página atualizada pela última vez em: