Tamanho e Quota do Mercado de Tecido Híbrido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

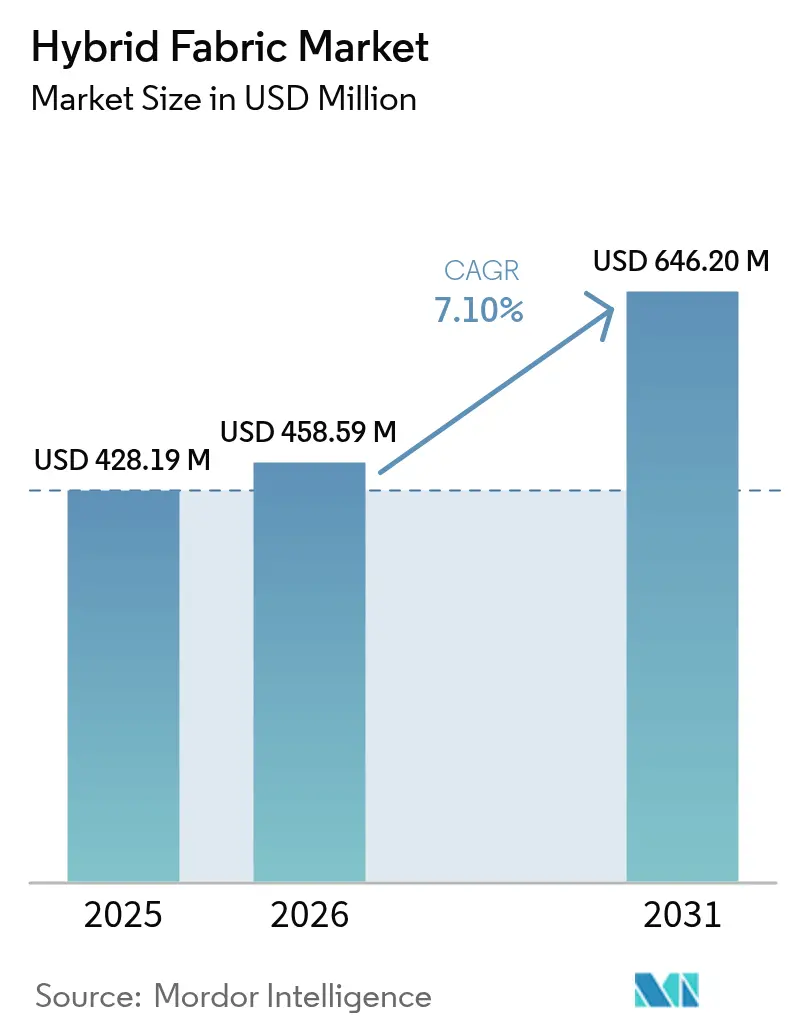

| Tamanho do Mercado (2026) | 458.59 Milhões de dólares |

| Tamanho do Mercado (2031) | 646.2 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecido Híbrido por Mordor Intelligence

O tamanho do mercado de tecido híbrido deverá crescer de USD 428,19 milhões em 2025 para USD 458,59 milhões em 2026 e está previsto atingir USD 646,2 milhões até 2031, a um CAGR de 7,10% no período 2026-2031. Esta trajetória reflete como os compósitos de múltiplos materiais que combinam químicas de fibras distintas estão a substituir os tecidos de fibra única nas aplicações de mobilidade, energia e aeronáutica. Os fabricantes de automóveis estão a adotar reforços híbridos para cumprir as normas de redução de peso, os fabricantes de turbinas necessitam de pás mais leves para aumentar o comprimento dos rotores, e os construtores de aeronaves estão a especificar tecidos que oferecem maior resistência à fadiga com menor espessura. Os fornecedores de matérias-primas responderam com portfólios de produtos mais amplos, e as empresas de equipamentos de processo estão a automatizar as etapas de laminação, trançagem e enrolamento para reduzir o desperdício e o tempo de ciclo. Os utilizadores finais também valorizam a reciclabilidade, fator que impulsionou as matrizes termoplásticas para programas de mercado mainstream. Geograficamente, a China, a Índia e o Sudeste Asiático tornaram-se os maiores polos de produção devido às cadeias de abastecimento integradas e aos incentivos públicos para componentes de energia limpa.

Principais Conclusões do Relatório

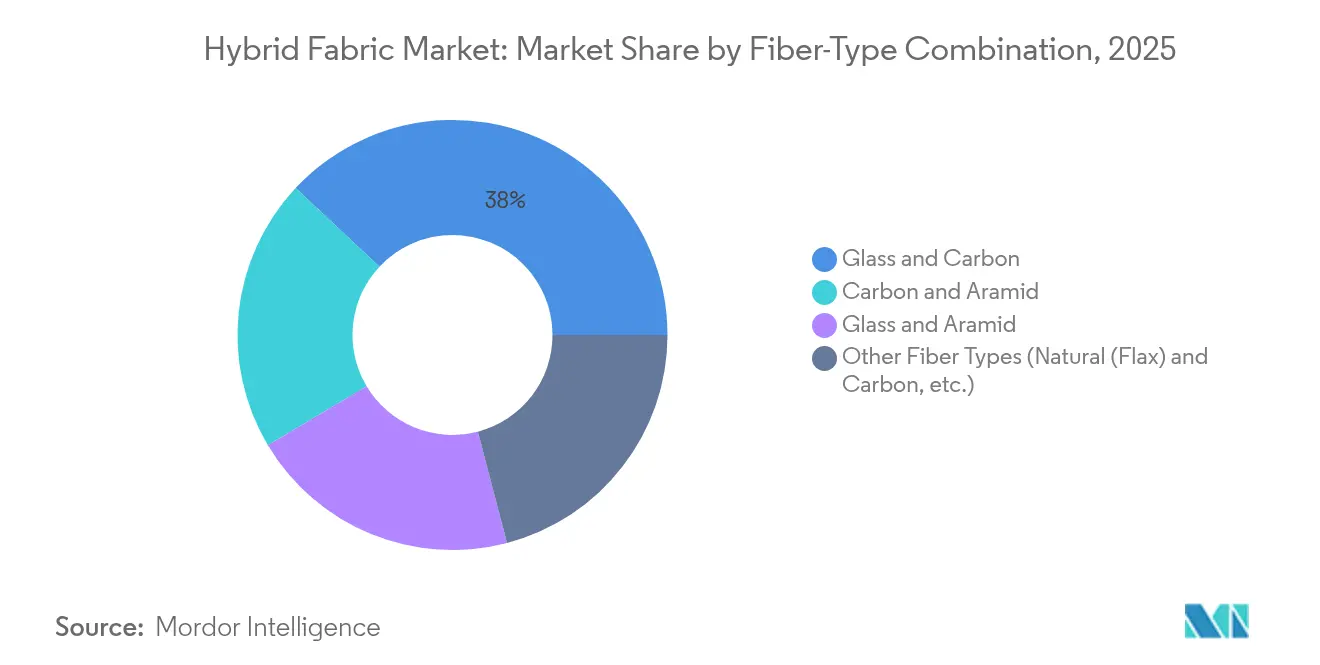

- Por combinação de tipo de fibra, os híbridos de vidro-carbono captaram 38,02% da quota do mercado de tecido híbrido em 2025, enquanto outras combinações que integram fibras naturais estão projetadas para expandir a um CAGR de 9,05% até 2031.

- Por matriz de resina, os sistemas termofixos detinham 61,88% do tamanho do mercado de tecido híbrido em 2025; os sistemas termoplásticos estão previstos crescer a um CAGR de 8,71% até 2031.

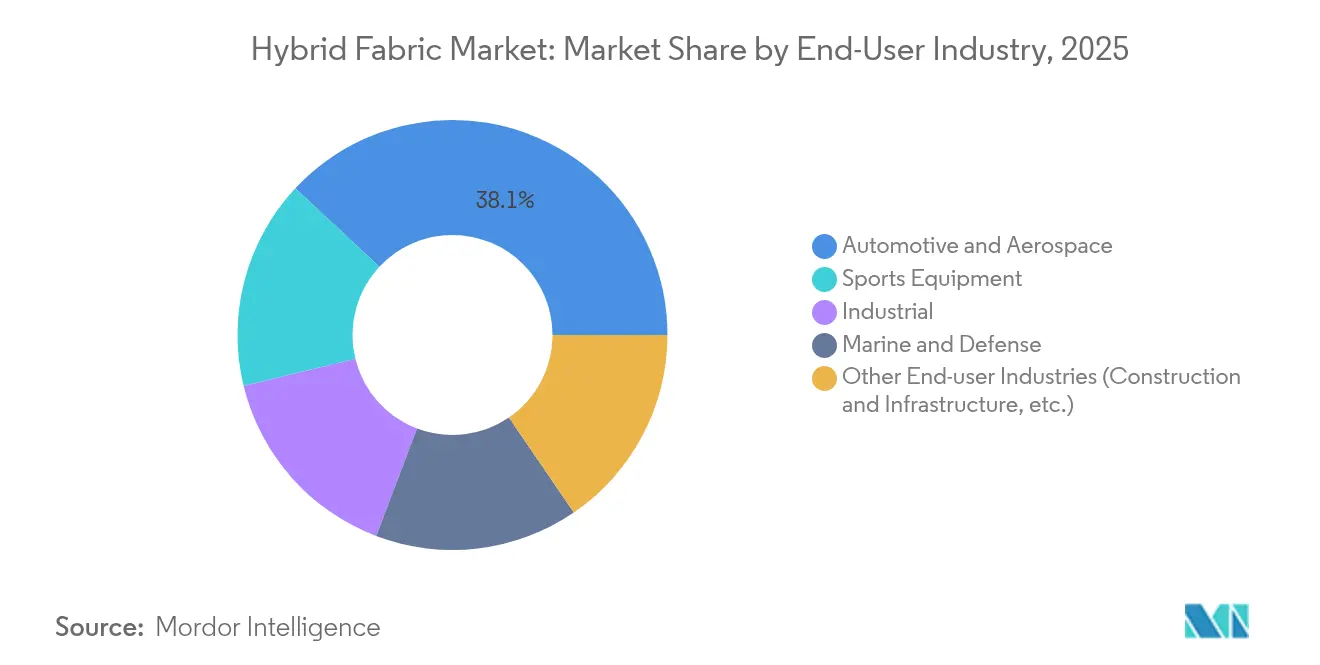

- Por indústria do utilizador final, o setor automotivo e aeroespacial liderou com 38,05% de quota de receita do mercado de tecido híbrido em 2025; o equipamento desportivo está a avançar a um CAGR de 8,88% até 2031.

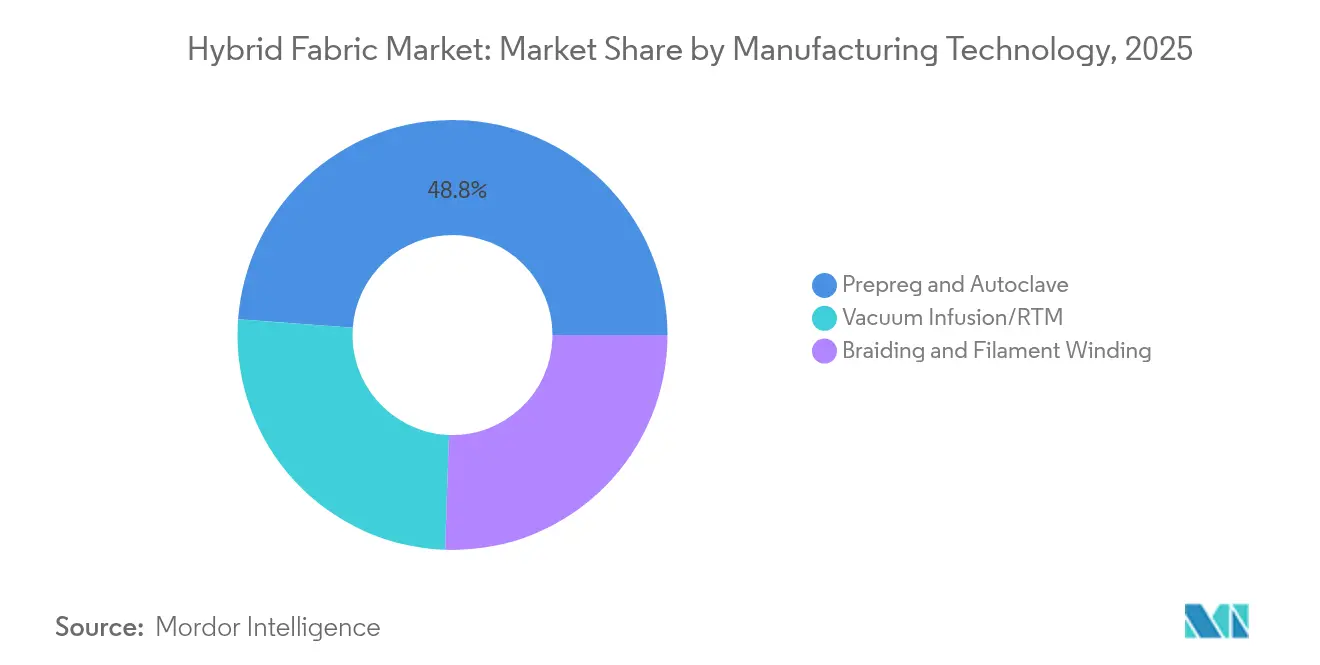

- Por tecnologia de fabricação, o processamento por pré-impregnado e autoclave representou 48,83% da quota do tamanho do mercado de tecido híbrido em 2025, enquanto os métodos de trançagem e enrolamento de filamento estão a expandir a um CAGR de 8,73%.

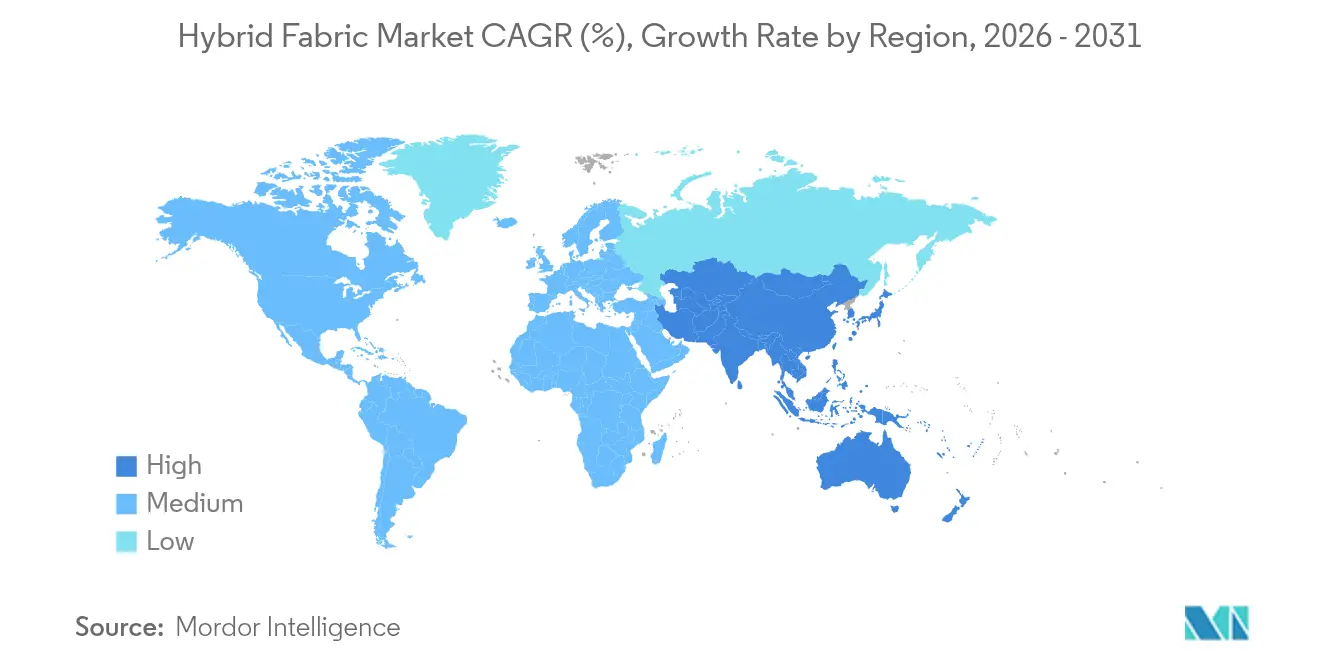

- Regionalmente, a Ásia-Pacífico dominou com 42,61% de quota do mercado de tecido híbrido em 2025, e a mesma região está projetada para registar o CAGR mais rápido de 8,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Tecido Híbrido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Procura de redução de peso automóvel para híbridos de vidro e carbono | +2.10% | Global, com concentração na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da procura da fabricação de pás de turbinas eólicas | +1.80% | Global, liderado pela Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Crescente procura de tecidos de alta durabilidade e resistência térmica | +1.30% | América do Norte e Europa, em expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aplicações crescentes para tecidos de fibra de carbono | +1.10% | Global, com concentração aeroespacial na América do Norte | Curto prazo (≤ 2 anos) |

| Comercialização de têxteis híbridos de carbono reciclado e vidro | +0.90% | Europa na liderança, América do Norte a seguir | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura de Redução de Peso Automóvel para Híbridos de Vidro e Carbono

Os OEMs do setor automóvel estão a acelerar a adoção de reforços híbridos para cumprir a norma da União Europeia que exige uma redução de 15% na massa do veículo até 2027. O reforço compósito em C da Ford para o Bronco Raptor demonstra como um tecido de vidro-carbono aumenta a rigidez torsional enquanto reduz o peso. As plataformas de veículos elétricos a bateria utilizam as mesmas soluções do mercado de tecido híbrido em caixas de baterias estruturais que devem isolar pacotes de alta tensão e absorver energia de impacto. À medida que os OEMs migram do aço para arquiteturas compósitas modulares, os estúdios de design ganham liberdade para moldar nervuras e nós complexos que anteriormente eram soldados, aumentando a procura por tecnologias de posicionamento posicional de fibra. O impulsionador é mais pronunciado na China e na Alemanha, onde a elevada penetração de veículos elétricos coincide com metas de economia de combustível do setor público.

Aumento da Procura da Fabricação de Pás de Turbinas Eólicas

Os fabricantes de pás necessitam de rotores mais longos para extrair mais energia por torre, mas as cargas aerodinâmicas aumentam exponencialmente a cada metro adicional. A LM Wind Power resolveu este dilema com uma pá de 88,4 metros que utiliza caps de longarina híbridos de carbono-vidro para rigidez sem penalização de massa excessiva. As instalações offshore amplificam a necessidade de tolerância à fadiga, pois o spray de sal e os ciclos de guinada degradam as camadas superficiais ao longo de uma vida útil de 25 anos. A SAERTEX respondeu com uma família de produtos de tecido de vidro de alto módulo e não-enrugado autoadesivo que reduz o tempo de laminação em 30%[1]SAERTEX, "Tecidos de Vidro de Alto Módulo para Pás Eólicas," saertex.com . As encomendas do mercado de tecido híbrido são, portanto, registadas com vários trimestres de antecedência, dando aos fornecedores de fibra visibilidade que suporta a expansão de capacidade em Jiangsu, Gujarat e Schleswig-Holstein.

Crescente Procura de Tecidos de Alta Durabilidade e Resistência Térmica

A aviação movida a hidrogénio realinhou as especificações de materiais em direção à resistência criogénica. Os reservatórios que armazenam hidrogénio líquido a menos 253 °C dependem de tecidos híbridos de vidro-carbono porque o desajuste de expansão térmica alfa-beta é inferior ao das soluções de carbono puro. Os planeadores de defesa também recorrem à indústria de tecido híbrido para blindagem leve capaz de resistir tanto a fragmentos como a sobrepressão; as camadas de aramida-carbono preenchem esse nicho nos programas de Aeronave de Assalto Futura de Longo Alcance. Os construtores navais comerciais veem valor semelhante nos laminados híbridos resistentes à corrosão para inserções de casco que reduzem os custos de manutenção ao longo do ciclo de vida, ampliando a diversidade do mercado final.

Aplicações Crescentes para Tecidos de Fibra de Carbono

O teor de carbono nas construções híbridas está a expandir-se para produtos de consumo de grande volume. As palmilhas de sapatilhas de corrida que combinam reforços de carbono com vidro proporcionam taxas de impulso que melhoram a economia da passada, mantendo-se duráveis por 600 quilómetros. A tecnologia de nanofibra de carbono do Oak Ridge National Laboratory aumenta a resistência à tração em 50% dentro de matrizes termoplásticas e sinaliza uma via para desempenho de qualidade aeroespacial a um volume de produção automóvel. Os proprietários de infraestruturas veem benefícios paralelos no reforço de betão, onde as fibras de carbono recicladas acrescentam resistência à flexão e reduzem os problemas de corrosão do aço, expandindo o mercado de tecido híbrido para além da procura aeroespacial cíclica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados custos de produção e qualificação | -1.40% | Global, com impacto particular na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Estrangulamento da cadeia de abastecimento de fibra de carbono | -0.90% | Global, com impacto agudo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ausência de normas de reciclagem para tecidos de múltiplos materiais | -0.70% | Europa na liderança do desenvolvimento regulatório, impacto global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Produção e Qualificação

A produção de tecido híbrido envolve controlo preciso da tensão, impregnação de fibra dupla e ciclos de cura em múltiplas etapas que aumentam as necessidades de capital. Uma campanha de qualificação aeroespacial pode durar cinco anos e custar USD 15 milhões por sistema de tecido, de acordo com estudos da NASA[2]NASA, "Estudo do Custo de Qualificação de Compósitos," nasa.gov . As pequenas fábricas hesitam, portanto, em entrar no mercado de tecido híbrido, restringindo a diversidade de fornecedores. As unidades de autoclave acrescentam USD 10 milhões de ativos fixos por linha; os métodos fora de autoclave existem, mas ainda requerem ferramentas complexas e aquisição de dados. Estes fatores económicos tornam os segmentos sensíveis ao preço, como os automóveis de passageiros de classe média, adotantes mais lentos, apesar das evidentes economias de peso.

Ausência de Normas de Reciclagem para Tecidos de Múltiplos Materiais

Desmontar tecidos co-curados que combinam fibras de vidro, carbono e aramida continua a ser um desafio por resolver, pois as temperaturas de queima diferem e os comprimentos das fibras encurtam durante a recuperação térmica. A Comissão Europeia está a elaborar regras de fim de vida útil do veículo que podem classificar o conteúdo compósito não reciclável como resíduo com deposição em aterro restrita, criando risco de conformidade para a indústria de tecido híbrido. Até que apareçam protocolos claros, os OEMs devem recorrer a esquemas de certificação voluntários, dificultando a adoção em massa em bens de consumo com prazos críticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Combinação de Tipo de Fibra: A Dominância do Vidro-Carbono Impulsiona o Equilíbrio Custo-Desempenho

Os híbridos de vidro-carbono detinham 38,02% da quota do mercado de tecido híbrido em 2025, sublinhando a sua combinação ideal de rigidez, resistência à fadiga e custo moderado de matérias-primas. Os caps de longarina das turbinas continuam a ser o caso de utilização emblemático, pois o carbono aumenta a rigidez à flexão enquanto o vidro suporta a carga cíclica na região da alma. Outras combinações, como a aramida-carbono, abordam programas de nicho em blindagem balística e rotores de helicópteros onde a absorção de impacto é crítica. Investigadores da Universidade de Michigan aumentaram o módulo de linho-carbono em 33% utilizando um tratamento com CO₂ supercrítico que limpa e rugosifica as superfícies das fibras, um resultado que atraiu interesse dos interiores de veículos elétricos. Os participantes do mercado capitalizam neste espetro através de catálogos de produtos modulares que oferecem o mesmo tipo de tecido em múltiplas proporções de fibra. As estratégias de preços recompensam os compromissos de volume que estabilizam o agendamento dos teares e as previsões de mistura de resinas. Os OEMs comparam os custos totais da peça e não apenas os custos do tecido em bruto, validando a via do vidro-carbono sempre que a redução de peso traz benefícios a jusante, como unidades de propulsão menores ou hardware de montagem simplificado.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Matriz de Resina: Os Sistemas Termoplásticos Ganham Tração Apesar da Dominância dos Termofixos

As químicas termofixas representaram 61,88% do tamanho do mercado de tecido híbrido em 2025, com a epóxi na liderança devido aos antecedentes comprovados em aplicações críticas de voo e à ampla disponibilidade de fornecedores. Estas resinas curam a temperaturas abaixo de 180 °C e aceitam aceleradores que correspondem aos tempos de ciclo de produção. Em contraste, as matrizes termoplásticas como o PEEK e o PEKK requerem processamento por fusão acima de 340 °C, mas encurtam os ciclos de prensagem para 3 minutos, uma vantagem para estruturas de grande volume. O refugo termoplástico também pode ser refundido, proporcionando aos fabricantes um caminho de reciclagem que reduz as taxas de deposição em aterro. A adoção ainda enfrenta obstáculos no custo das ferramentas, pois são necessários moldes metálicos ajustados, e as taxas de arrefecimento das peças devem ser ajustadas para evitar gradientes de cristalinidade. Não obstante, os projetos de caixas de baterias nas gigafábricas europeias adotaram laminados híbridos termoplásticos porque a resistência ao calor acima de 150 °C garante a integridade durante eventos de fuga térmica. As linhas de processo incluem cada vez mais aquecimento por indução e monitorização em molde para garantir a repetibilidade, e estes investimentos irão expandir-se para painéis de convés marítimos e carcaças de carruagens ferroviárias durante o horizonte de previsão.

Por Indústria do Utilizador Final: O Equipamento Desportivo Emerge como Líder de Crescimento

O setor automotivo e aeroespacial comandou 38,05% do mercado de tecido híbrido em 2025. Os fabricantes de automóveis veem uma troca direta entre cada quilograma poupado e a capacidade do conjunto de baterias, uma equação que compensa dentro dos segmentos de veículos premium. Os OEMs aeroespaciais aumentaram o teor de compósitos nos programas de fuselagem estreita para 55% em massa, e os tecidos híbridos são parte integrante das longarinas, nervuras e superfícies de controlo que necessitam de variações de rigidez localizadas. Os produtos desportivos e de lazer registam o CAGR mais rápido de 8,88%. As empresas de sapatilhas de corrida incorporam placas de carbono-vidro nas solas intermédias, as marcas de bicicletas utilizam laminados híbridos nos braços de manivela para flexão ajustada, e os fabricantes de arco e flecha especificam misturas de carbono natural para o desempenho dos membros. A indústria de tecido híbrido beneficia, portanto, do marketing de influência que destaca os ganhos de desempenho, estimulando a disposição dos consumidores para pagar preços premium. Os segmentos marítimo, de defesa e de construção completam a procura, cada um regido por normas adaptadas que consideram cada vez mais métricas de reciclabilidade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tecnologia de Fabricação: A Automação Impulsiona o Crescimento da Trançagem e do Enrolamento de Filamento

A laminação de pré-impregnado seguida de consolidação em autoclave captou 48,83% do tamanho do mercado de tecido híbrido em 2025. Os principais fabricantes aeroespaciais preferem esta via porque os níveis de porosidade permanecem abaixo de 1% e as frações de volume de fibra atingem 60%, duas métricas essenciais para a certificação. A célula de formação automatizada de camadas da Hexcel agora produz uma pré-forma por minuto, reduzindo a laminação manual tradicional em 70%. Ainda assim, a trançagem e o enrolamento de filamento estão a avançar a um CAGR de 8,73% porque as suas cabeças automatizadas podem colocar feixes discretos de diferentes fibras numa única passagem, sendo perfeitos para reservatórios de pressão e veios de binário. Os equipamentos de enrolamento integrados com robôs escalam até peças de 10 metros e operam a 100 m/min de velocidade de colocação de fibra, reduzindo o conteúdo de mão de obra para menos de 5% do custo total de transformação. Os processos de infusão a vácuo e RTM mediam entre custo e desempenho, operando a temperaturas de molde abaixo de 160 °C e utilizando sacos de silicone reutilizáveis para reduzir drasticamente os gastos com consumíveis. As curas fora de autoclave de nova geração atingem agora a mesma resistência ao corte interlaminar que as peças de autoclave tradicionais quando a pressão é aplicada através de bexigas inteligentes, alinhando a economia do mercado de tecido híbrido com as estruturas de transporte de volume médio.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico captou 42,61% da quota do mercado de tecido híbrido em 2025. A China instalou 75 GW de capacidade eólica em 2024 e encomendou os correspondentes volumes de tecido de vidro-carbono com dezoito meses de antecedência em relação aos slots de produção de pás. O plano Made-in-China 2025 de Pequim reserva a fabricação de compósitos avançados como pilar estratégico, concedendo benefícios fiscais às empresas que localizam as cadeias de valor. A Índia está a seguir o mesmo caminho com um esquema de incentivo vinculado à produção que reembolsa 4% do valor franco a bordo para exportações de compósitos, levando as grandes empresas de nível mundial a duplicar as suas instalações no Gujarat e em Tamil Nadu. A América do Norte demonstra uma forte geração de receitas impulsionada pelos seus polos aeroespaciais e de defesa em Washington, Kansas e Alabama. O projeto HiCAM da NASA Langley visa quadruplicar as taxas de construção de fuselagens de compósitos, e os engenheiros da Toray fornecem sistemas de pré-impregnado personalizados que curam em menos de quatro horas. O Canadá coopera através de um supercluster nacional de materiais avançados que cofinancia linhas piloto, enquanto o México reforça a base automóvel com peças compósitas isentas de direitos aduaneiros ao abrigo do USMCA, melhorando a competitividade de custos mesmo quando a fibra em bruto é importada. A Europa mantém uma posição robusta apesar dos aumentos nos preços da energia. Os parques eólicos offshore no Mar do Norte dependem de caps de longarina híbridos expedidos por conversores alemães e dinamarqueses, e os fabricantes de automóveis regionais exigiram um teor médio de 10% de compósitos para os veículos elétricos a bateria de próxima geração. Bruxelas também impulsiona a fronteira regulatória, com as diretivas de economia circular a forçar os OEMs a confirmar os percursos de reciclagem antes do lançamento do produto. Este ambiente motiva a investigação e desenvolvimento em híbridos de fibras naturais e resinas termoplásticas de baixa temperatura, garantindo que a Europa se mantenha relevante em termos de propriedade intelectual, mesmo que os volumes de produção se desloquem para a Ásia.

Panorama Competitivo

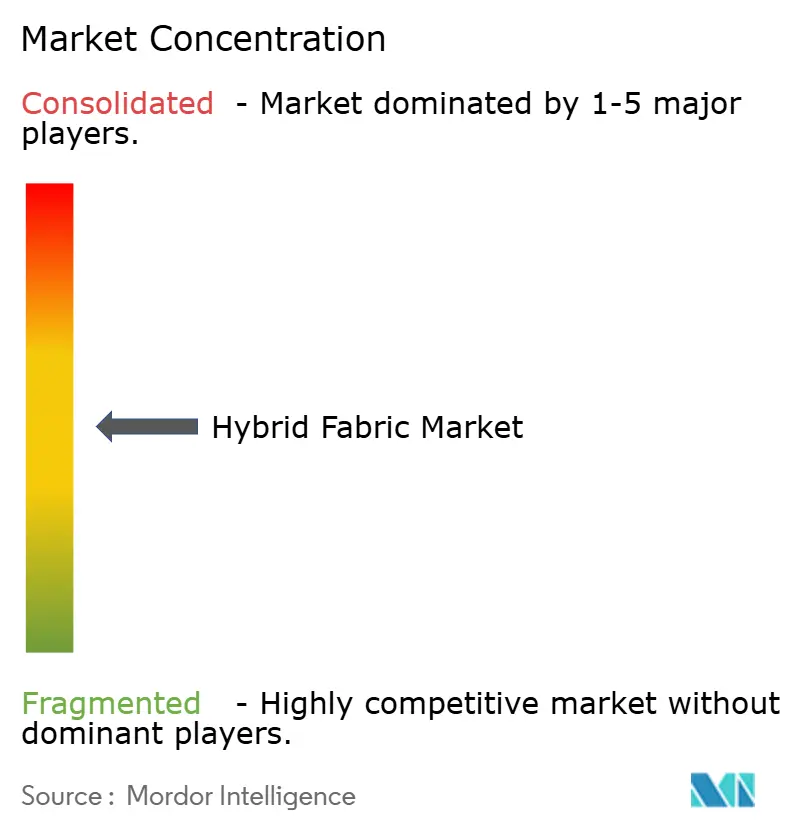

O mercado de tecido híbrido apresenta uma fragmentação moderada. A Hexcel, a Toray e a SAERTEX defendem as suas posições históricas nos segmentos aeroespacial e eólico através de químicas de fibra proprietárias e experiência em pré-impregnação. Os novos participantes constroem nichos em tecidos de fibra natural e reforçados no eixo Z. A venda da unidade de fibra de vidro da Owens Corning ao Praana Group por USD 755 milhões remodela o panorama a montante e sublinha o papel das fusões na consolidação da capacidade. A Solvay está a desinvestir a sua divisão de materiais de processo para a Composites One para se concentrar em polímeros especiais de alta margem, uma medida que liberta capital para a expansão à escala termoplástica.

A concorrência assenta cada vez mais na automação. As empresas capazes de oferecer fabricação digital em ciclo fechado ganham acordos de longo prazo porque a rastreabilidade de defeitos mantém os custos de garantia baixos. Outro vetor é a resiliência da cadeia de abastecimento; os clientes preferem fornecedores que operam plantas em dois continentes para cobrir o risco político. Os registos de propriedade intelectual centram-se em arquiteturas de laminação híbrida e químicas de tratamento de superfícies que melhoram a ligação interfacial entre fibras dissimilares. Os investidores de capital de risco tomaram nota, colocando USD 13,5 milhões na Boston Materials para acelerar a comercialização da sua tecnologia de fibra no eixo Z.

As oportunidades de espaço em branco residem nas misturas de carbono reciclado e na integração de baterias estruturais. As empresas que combinam integração vertical com engenharia de aplicações especializada atraem acordos de desenvolvimento conjunto de OEMs que procuram comprimir os ciclos de design. Os líderes de mercado mantêm a sua quota ao fidelizar os clientes em programas de fornecimento plurianuais que incluem garantias de absorção para qualquer fluxo de refugo, alinhando interesses em torno de métricas de sustentabilidade.

Líderes da Indústria de Tecido Híbrido

Hexcel Corporation

SAERTEX GmbH & Co.KG

SGL Carbon

Solvay

Toray Hybrid Cord,Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Owens Corning finalizou um acordo para vender o seu negócio de reforços de fibra de vidro ao Praana Group. Espera-se que o negócio desinvestido contribua significativamente para o mercado de tecido híbrido, apoiando os avanços em soluções de materiais leves e duráveis.

- Abril de 2024: A Teijin Limited desinvestiu a sua subsidiária norte-americana, Teijin Automotive Technologies North America, à Aurelius Private Equity. O negócio realça a crescente importância dos materiais compósitos leves, incluindo os tecidos híbridos, nos mercados automóvel e de transportes.

Âmbito do Relatório Global do Mercado de Tecido Híbrido

O relatório do mercado de tecido híbrido inclui:

| Vidro e Carbono |

| Carbono e Aramida |

| Vidro e Aramida |

| Outros Tipos de Fibra (Natural (Linho) e Carbono, etc.) |

| Termofixo (Epóxi, Poliéster, Vinil-Éster) |

| Termoplástico (PP, PA, PEEK, PEKK) |

| Automotiva e Aeroespacial |

| Industrial |

| Marinha e Defesa |

| Equipamento Desportivo |

| Outras Indústrias do Utilizador Final (Construção e Infraestrutura, etc.) |

| Pré-impregnado e Autoclave |

| Infusão a Vácuo/RTM |

| Trançagem e Enrolamento de Filamento |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Restante do Médio Oriente e África |

| Por Combinação de Tipo de Fibra | Vidro e Carbono | |

| Carbono e Aramida | ||

| Vidro e Aramida | ||

| Outros Tipos de Fibra (Natural (Linho) e Carbono, etc.) | ||

| Por Matriz de Resina | Termofixo (Epóxi, Poliéster, Vinil-Éster) | |

| Termoplástico (PP, PA, PEEK, PEKK) | ||

| Por Indústria do Utilizador Final | Automotiva e Aeroespacial | |

| Industrial | ||

| Marinha e Defesa | ||

| Equipamento Desportivo | ||

| Outras Indústrias do Utilizador Final (Construção e Infraestrutura, etc.) | ||

| Por Tecnologia de Fabricação | Pré-impregnado e Autoclave | |

| Infusão a Vácuo/RTM | ||

| Trançagem e Enrolamento de Filamento | ||

| Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de tecido híbrido?

O tamanho do mercado de tecido híbrido atingiu USD 458,59 milhões em 2026 e está projetado para crescer para USD 646,2 milhões até 2031, a um CAGR de 7,10%.

Qual região lidera o mercado de tecido híbrido?

A Ásia-Pacífico domina com 42,61% da quota do mercado de tecido híbrido e é também a região de crescimento mais rápido, com um CAGR de 8,54% até 2031.

Qual setor do utilizador final está a expandir mais rapidamente?

O equipamento desportivo é o segmento do utilizador final de crescimento mais rápido, avançando a um CAGR de 8,88% devido à procura premium dos consumidores por materiais de alto desempenho.

Por que razão os tecidos híbridos termoplásticos estão a ganhar popularidade?

Os sistemas termoplásticos oferecem tempos de ciclo mais curtos e vantagens de reciclabilidade, impulsionando o seu CAGR de 8,71% apesar da dominância dos termofixos.

Como é que a automação está a influenciar a produção de tecido híbrido?

Os equipamentos automatizados de trançagem e enrolamento de filamento reduzem o custo de mão de obra e melhoram a repetibilidade, impulsionando um CAGR de 8,73% para estas tecnologias.

Qual é a principal restrição que enfrenta a indústria de tecido híbrido?

Os elevados custos de produção e qualificação continuam a ser o maior obstáculo, reduzindo a adoção a curto prazo, especialmente entre fabricantes de pequena e média dimensão.

Página atualizada pela última vez em: