Tamanho e Participação do Mercado de Maconha Medicinal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

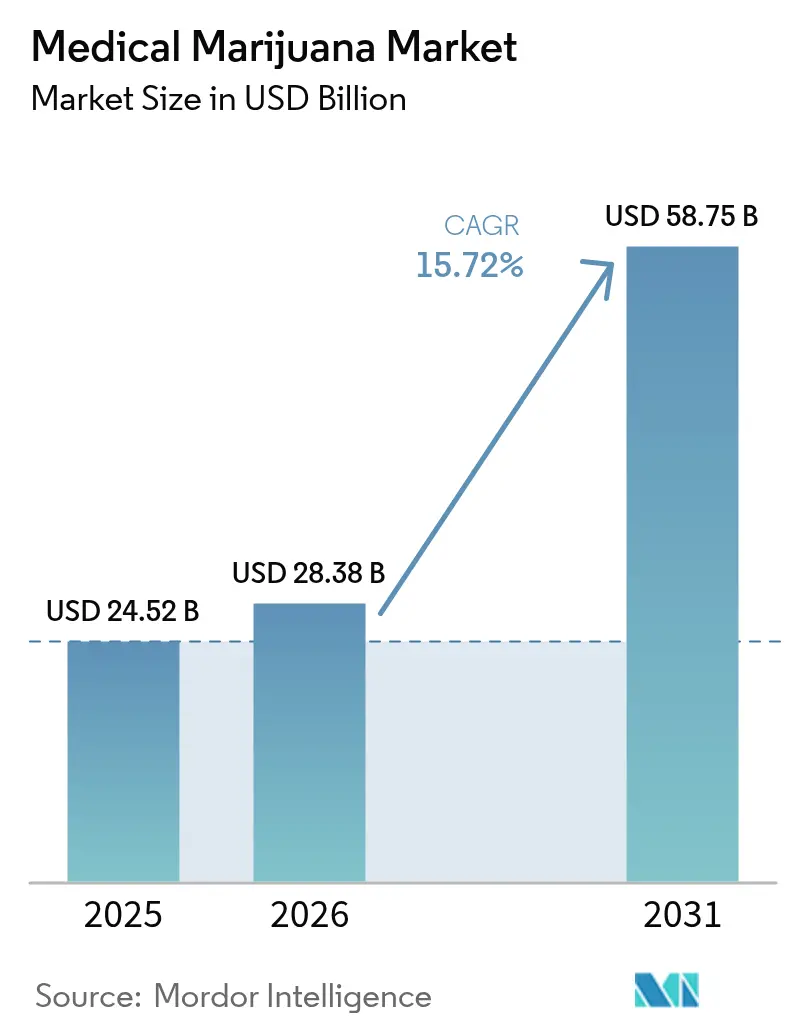

| Tamanho do Mercado (2026) | 28.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.72% CAGR |

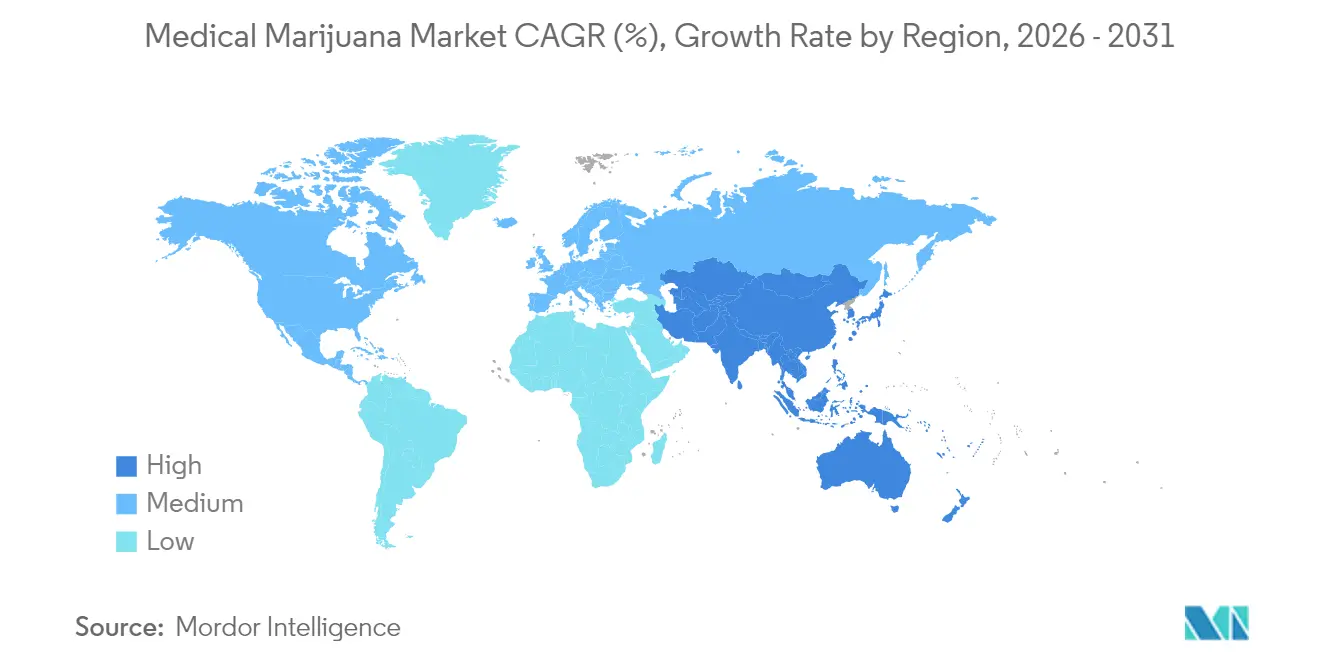

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Maconha Medicinal por Mordor Intelligence

Espera-se que o tamanho do mercado de maconha medicinal cresça de USD 24,52 bilhões em 2025 para USD 28,38 bilhões em 2026 e está previsto para atingir USD 58,75 bilhões até 2031 a um CAGR de 15,72% no período de 2026 a 2031. O impulso se intensifica à medida que os reguladores das principais economias adotam estruturas baseadas em evidências que normalizam os medicamentos à base de cannabis nas vias de saúde convencionais. O aumento do reembolso por seguros, a expansão dos ensaios clínicos de Fase 3 para dor crônica e oncologia, e a agricultura vertical indoor em larga escala fortaleceram a confiança dos investidores. As empresas farmacêuticas conquistam participação ao obter certificados EU-GMP e designações de medicamentos órfãos da FDA, enquanto as adições de capacidade na agricultura em ambiente controlado reduzem a variabilidade entre lotes. As parcerias transfronteiriças entre cultivadores e empresas de ciências da vida aceleram ainda mais a validação clínica e o alcance de distribuição, reforçando a mudança do mercado de maconha medicinal de operações artesanais para cadeias de suprimentos de grau farmacêutico.

Principais Conclusões do Relatório

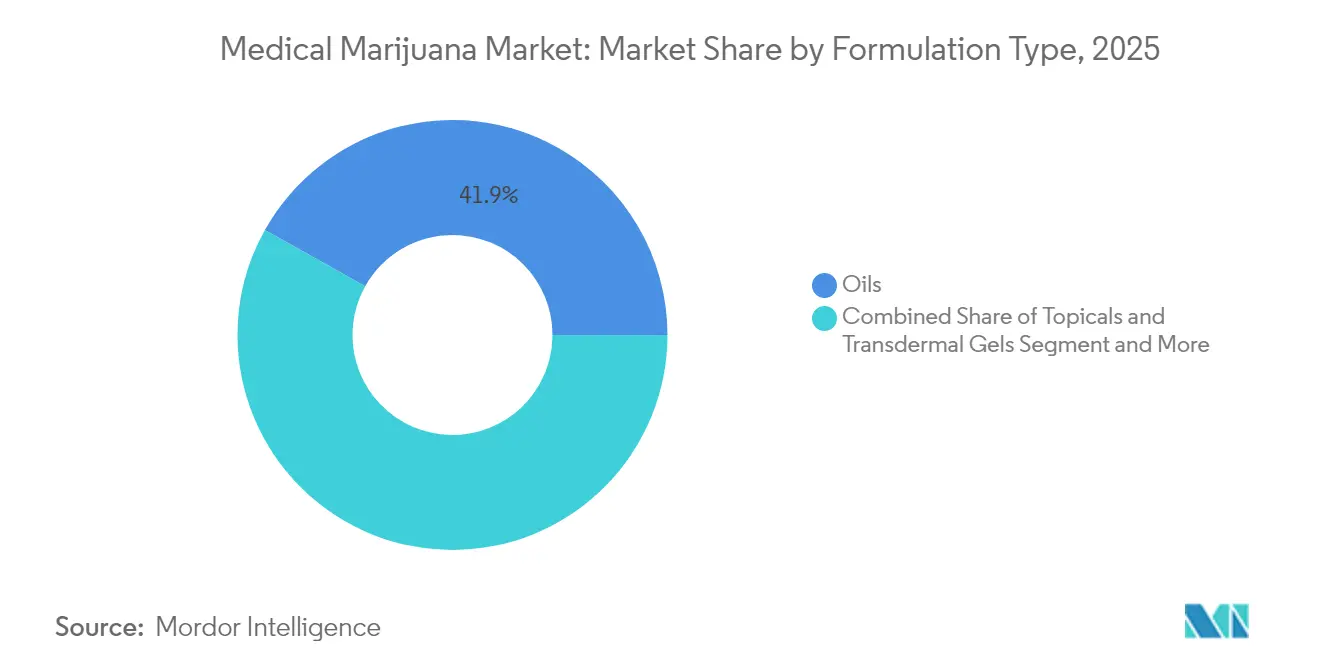

- Por tipo de formulação: Os óleos mantiveram 41,88% da participação do mercado de maconha medicinal em 2025; tópicos e géis transdérmicos estão se expandindo a um CAGR de 19,62% até 2031.

- Por composição de canabinoides: Os produtos dominantes em CBD representaram 49,05% do tamanho do mercado de maconha medicinal em 2025, enquanto as formulações dominantes em THC estão crescendo a um CAGR de 21,12% até 2031.

- Por via de administração: A administração oral capturou 45,11% do tamanho do mercado de maconha medicinal em 2025; os formatos sublinguais registram um CAGR de 18,94% até 2031.

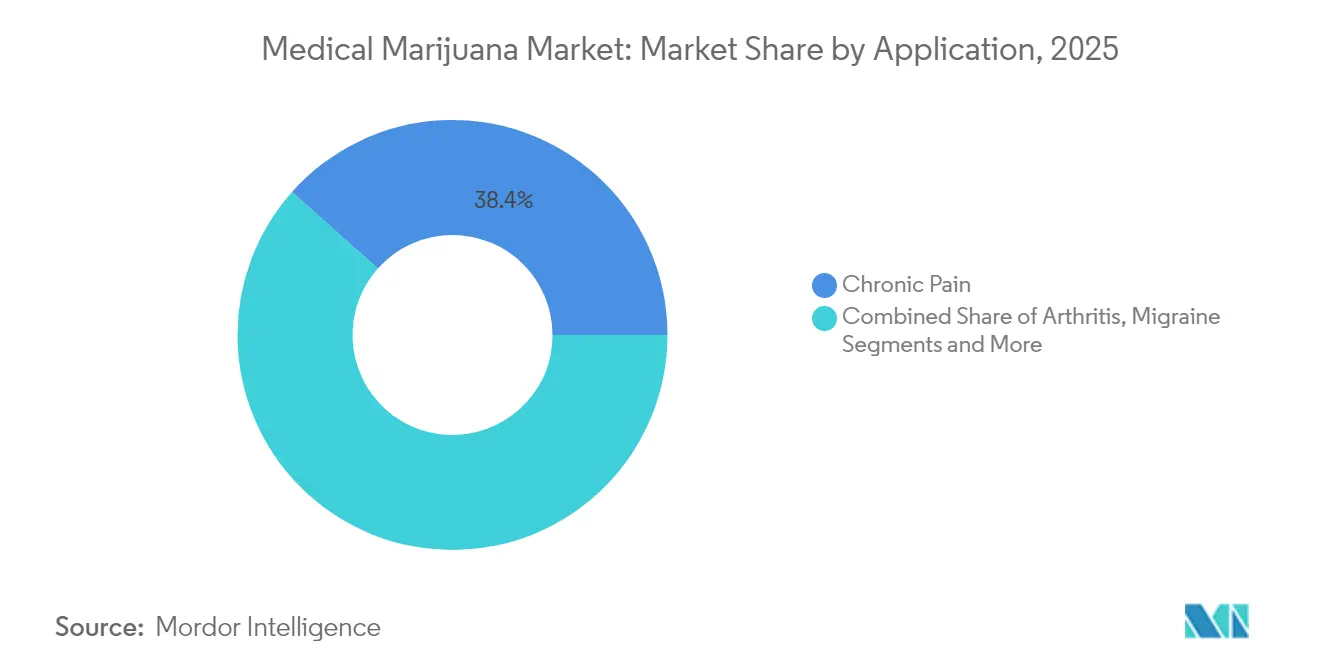

- Por aplicação: A dor crônica deteve 38,41% do tamanho do mercado de maconha medicinal em 2025, enquanto os distúrbios neurológicos registram o CAGR mais rápido, de 18,06%, até 2031.

- Por canal de distribuição: As dispensárias de varejo comandaram 55,94% da receita em 2025; as plataformas online exibem um CAGR de 19,98% até 2031.

- Por geografia: A América do Norte contribuiu com 42,35% da receita em 2025; a Ásia-Pacífico está projetada para crescer a um CAGR de 19,04% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Maconha Medicinal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Políticas favoráveis de reembolso e expansão de pilotos de seguros | +3.2% | Núcleos da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Crescente pipeline de ensaios clínicos voltados para dor crônica e oncologia | +4.1% | Global, liderado pela América do Norte e Europa | Longo prazo (≥4 anos) |

| Aumento da legalização nas economias do G-20 | +5.8% | Global com liderança do G-20 | Médio prazo (2 a 4 anos) |

| Aumento de comestíveis e bebidas com infusão de cannabis | +2.3% | Adoção inicial na América do Norte e Europa | Curto prazo (≤2 anos) |

| Expansão da capacidade de agricultura vertical indoor de grau farmacêutico | +3.7% | Centros tecnológicos globais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Políticas Favoráveis de Reembolso e Expansão de Pilotos de Seguros

O reembolso obrigatório no Novo México e os precedentes de compensação de trabalhadores na Pensilvânia reduzem os custos diretos para pacientes elegíveis. As propostas de reclassificação para o Nível III removem barreiras federais à cobertura pelo Medicare e Medicaid, potencialmente desbloqueando o acesso para 65 milhões de beneficiários norte-americanos que atualmente pagam entre USD 300 e USD 400 mensais. Os programas provinciais canadenses ilustram a viabilidade fiscal, enquanto dois terços dos beneficiários do Medicare manifestam apoio à expansão da cobertura. Os produtores com certificação EU-GMP ganham poder de precificação à medida que as seguradoras exigem padrões de qualidade validados, colocando os fornecedores de flor bruta em desvantagem.

Crescente Pipeline de Ensaios Clínicos Voltados para Dor Crônica e Oncologia

O VER-01 da Vertanical inscreveu mais de 1.000 pacientes com dor lombar crônica e demonstrou potencial de substituição de opioides sem dependência. Estudos oncológicos randomizados agora relatam 24% de resposta completa para náuseas induzidas por quimioterapia versus 8% no placebo. Centros acadêmicos aplicam análise de biomarcadores e testes psicofísicos para definir mecanismos de ação, aprimorando a qualidade do dossiê para aprovação regulatória. Os patrocinadores farmacêuticos acumulam robustos portfólios de propriedade intelectual em torno de extratos padronizados, acelerando futuros pedidos de registro de novos medicamentos[1]Pat Anson, "Extrato Experimental de Cannabis Tem Potencial para Substituir Opiáceos," Pain News Network, painnewsnetwork.org.

Aumento da Legalização nas Economias do G-20

A Lei de Cannabis da Alemanha elevou sua base de pacientes para 900.000 em 13 meses, impulsionando as vendas de 2024 para EUR 450 milhões. Os avanços legislativos na França, Espanha e Austrália expandem os grupos de pacientes endereçáveis na Europa e na Ásia-Pacífico. Os requisitos de qualidade harmonizados permitem que empresas multinacionais repliquem protocolos de produção e farmacovigilância além-fronteiras, enquanto operadores menores sem recursos de conformidade enfrentam pressões de saída.

Aumento de Comestíveis e Bebidas com Infusão de Cannabis

As zonas regulatórias experimentais na Alemanha permitem lançamentos-piloto de formatos comestíveis com dosagem controlada, atraindo conglomerados de bens de consumo embalados e bebidas. Estudos clínicos sobre cannabis comestível para dor lombar crônica associam doses mais altas de THC a maior alívio e redução da tensão muscular. No entanto, o início tardio e a absorção inconsistente exigem rotulagem mais rigorosa e orientações sobre o tempo de efeito. As grandes empresas de tabaco testam discretamente a entrada no mercado, sinalizando demanda por alternativas de administração sem fumaça.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estigma social persistente em jurisdições conservadoras | -2.8% | Regiões rurais e conservadoras em todo o mundo | Longo prazo (≥4 anos) |

| Restrições bancárias e de mercado de capitais em regiões federalmente ilegais | -3.4% | Estados Unidos | Médio prazo (2 a 4 anos) |

| Risco de litígio de propriedade intelectual em torno de novas tecnologias de extração | -1.9% | Centros tecnológicos globais | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Estigma Social Persistente em Jurisdições Conservadoras

A hesitação dos médicos persiste onde a educação sobre dosagem e farmacologia é escassa, com médicos gregos citando ambiguidade regulatória e farmacêuticos malaios observando baixa divulgação por parte dos pacientes. Pesquisas mostram que 27,8% dos usuários norte-americanos nunca mencionam o consumo de cannabis às equipes de saúde, com medo de julgamento. As instalações de cuidados de longa duração enfrentam lacunas de protocolo, e o estigma reduz as economias de escala ao dissuadir investimentos em regiões com aceitação tímida. Programas de divulgação e módulos de educação médica continuada visam suprir as deficiências de conhecimento[2]Daniel D. King, "O Papel do Estigma na Divulgação do Uso de Cannabis," Harm Reduction Journal, biomedcentral.com.

Restrições Bancárias e de Mercado de Capitais em Regiões Federalmente Ilegais

A maioria dos operadores multiestaduais norte-americanos depende de um conjunto restrito de bancos regionais devido a conflitos federais com o Nível I. A Lei SAFER Banking concederia proteções de porto seguro, mas a incerteza legislativa mantém os grandes credores à margem. As operações intensivas em dinheiro elevam os custos de segurança e comprimem as margens, enquanto os termos de crédito apertados limitam o capital de expansão. As empresas que operam em mercados federalmente legais obtêm menor custo de capital e opcionalidade de fusões e aquisições indisponível para seus pares norte-americanos[3]Jessica Huang, "O Que Significaria a Aprovação da Lei SAFER Banking em 2024?" Reuters, reuters.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Formulação: Os Óleos Dominam por Meio da Dosagem de Precisão

Os óleos capturaram 41,88% da receita em 2025, refletindo o conforto dos clínicos com formatos líquidos titráveis e a preferência dos pacientes pela precisão da dose. O mercado de maconha medicinal favorece os óleos porque os padrões de extração EU-GMP fornecem perfis consistentes de canabinoides que satisfazem as auditorias de qualidade das seguradoras. Os líderes do segmento utilizam extração por CO₂ em circuito fechado e refinamento cromatográfico para eliminar solventes, diferenciando-se pela pureza de grau farmacêutico. Os tópicos e géis transdérmicos se expandem a um CAGR de 19,62%, impulsionados pela demanda por alívio localizado e experiências de usuário não psicoativas. As marcas investem em excipientes de melhoria de permeação e tecnologias de nanoemulsão que reduzem os tempos de início. Os produtores de tinturas em pequenos lotes enfrentam pressões de custo à medida que as economias de escala se inclinam para plataformas de óleos verticalmente integradas.

A adoção mais ampla de protocolos de metil-jasmonato aumenta a densidade de canabinoides na biomassa dedicada à produção de óleos, reduzindo os custos por grama por dose. Pesquisas com consumidores mostram que os óleos superam a flor na adesão ao tratamento para dor crônica devido à facilidade de administração. Os formulários dos sistemas de saúde listam cada vez mais SKUs de óleos padronizados, reforçando a resiliência do segmento. Enquanto isso, os desenvolvedores de tópicos visam clínicas de dermatologia e lesões esportivas, aproveitando os limites estritos de THC aceitáveis em ambientes conservadores. A inovação em adesivos transdérmicos oferece metabolismo de primeira passagem zero e liberação prolongada, desafiando a dominância oral nos cuidados pós-operatórios.

Por Composição de Canabinoides: A Dominância do CBD Enfrenta o Renascimento do THC

As ofertas dominantes em CBD comandaram 49,05% da receita em 2025, com base em regulamentação favorável e perfis não intoxicantes adequados para coortes pediátricas e geriátricas. As proporções equilibradas de THC:CBD ganham impulso onde a sinergia proporciona analgesia superior sem euforia pronunciada, particularmente nos cuidados de suporte em oncologia. Os medicamentos dominantes em THC crescem a um CAGR de 21,12% à medida que os ensaios de Fase 3 comprovam maior eficácia para dor neuropática e estimulação do apetite, levando os formulários a reconsiderar os limites históricos de THC.

O Japão aplica os limites de THC mais rígidos do mundo, forçando os fornecedores a segmentar os pipelines de pesquisa e desenvolvimento entre mercados de THC ultrabaixo e jurisdições que aceitam proporções mais altas. Estudos sobre fibromialgia demonstram redução de 35% no uso de opioides quando extratos ricos em THC complementam os analgésicos padrão, estimulando atualizações de diretrizes em vários estados norte-americanos. Os registros de propriedade intelectual em torno de canabinoides menores, como CBG e THCV, indicam diversificação futura além da dicotomia atual CBD/THC, embora a priorização regulatória permaneça no estabelecimento de estruturas consistentes de conformidade com o THC.

Por Via de Administração: A Administração Oral Lidera a Integração Digital

Os produtos orais geraram 45,11% das vendas em 2025, beneficiando-se de formatos familiares de comprimidos e cápsulas que se encaixam nos fluxos de trabalho de prescrição existentes. O mercado de maconha medicinal integra plataformas de telemedicina que permitem aos médicos monitorar remotamente os regimes de dosagem oral, gerando evidências do mundo real para refinar a titulação. Os sprays e tiras sublinguais registram um CAGR de 18,94% devido à rápida biodisponibilidade compatível com cenários de sintomas agudos. A inalação mantém uso de nicho entre pacientes tradicionais, apesar das críticas à segurança pulmonar, enquanto os cremes tópicos se expandem nas clínicas de dermatologia.

Os terapêuticos digitais combinam prescrições orais com aplicativos de rastreamento de sintomas que alimentam conjuntos de dados anonimizados em estudos pós-comercialização em andamento. Os sistemas hospitalares preferem SKUs orais para inclusão em formulários porque as unidades de dosagem controlada se alinham com os protocolos de registro de administração de medicamentos. O aumento da adoção sublingual impulsiona o investimento em pesquisa de polímeros mucoadesivos para prolongar o tempo de permanência, enquanto os vaporizadores se voltam para cartuchos com dose medida para satisfazer os requisitos de supervisão clínica.

Por Aplicação: A Liderança em Dor Crônica Enfrenta Disrupção Neurológica

As intervenções para dor crônica geraram 38,41% da receita em 2025, à medida que as diretrizes baseadas em evidências se afastam dos opioides em altas doses. A pesquisa de efetividade comparativa credita à cannabis uma vantagem de razão de chances de 2,6 em relação aos analgésicos padrão, fortalecendo os argumentos de cobertura pelos pagadores. Os distúrbios neurológicos exibem um CAGR de 18,06% até 2031, catalisados por dados encorajadores em epilepsia, esclerose múltipla e sintomas não motores do Parkinson. A enxaqueca e a artrite mantêm absorção constante por meio de campanhas estabelecidas de educação de pacientes.

Estudos de Fase 2 sobre tremor essencial utilizando sprays de THC:CBD informam algoritmos de dosagem para coortes neurodegenerativas. Ensaios abertos revelam que 87% dos participantes com Parkinson experimentam redução da carga de sintomas não motores, com 56% reduzindo a coterapia com opioides. O análogo sintético nabilona demonstra segurança a longo prazo para distúrbios do sono no Parkinson, sugerindo expansão futura para outros distúrbios do movimento. A familiaridade dos profissionais de saúde com a neuromodulação por canabinoides cresce à medida que os neurologistas coautoriam protocolos de tratamento inicialmente desenvolvidos na medicina da dor.

Por Canal de Distribuição: As Dispensárias de Varejo Lideram a Aceleração Online

As dispensárias de varejo controlaram 55,94% da receita em 2025, fornecendo aconselhamento presencial que mitiga o estigma e melhora a adesão. Muitas incorporam consultórios liderados por farmacêuticos que fazem a ponte entre os cuidados de saúde tradicionais e as terapêuticas emergentes à base de cannabis. As plataformas online crescem a um CAGR de 19,98%, aproveitando o envio de e-prescrições e o atendimento discreto que atrai pacientes em localidades conservadoras. O mercado de maconha medicinal alinha o software de consulta de telemedicina com vitrines de comércio eletrônico, comprimindo o tempo entre o diagnóstico e o recebimento do produto.

Os operadores de dispensárias fazem parcerias com locais de entretenimento para promover linhas de produtos com temática de bem-estar, ampliando os pontos de contato com o consumidor além dos ambientes clínicos. Por outro lado, as farmácias hospitalares reservam SKUs de cannabis para enfermarias de oncologia e clínicas de dor sob protocolos de substâncias controladas. O rápido crescimento online pressiona os reguladores a harmonizar as regras de atendimento interestadual, particularmente na Europa, onde as diretivas do mercado único moldam o envio transfronteiriço.

Análise Geográfica

A América do Norte, contribuindo com 42,35% da receita de 2025, beneficia-se de uma infraestrutura de cultivo madura e extensas redes de pesquisa clínica. Os debates sobre a reclassificação federal aceleram o interesse institucional, enquanto a legalidade federal canadense continua a atrair capital transfronteiriço. As regulamentações fragmentadas dos estados norte-americanos impedem o comércio interestadual, mas a especialização localizada sustenta cadeias de suprimentos diversificadas que atendem a demografias variadas de pacientes. O lançamento regulatório do México adiciona crescimento regional, mas enfrenta atrasos de implementação devido a acúmulos de licenciamento e demandas de treinamento.

A Europa avança na convergência em torno de padrões de grau farmacêutico, com a base de pacientes da Alemanha saltando de 250.000 para 900.000 em 13 meses. A inclusão do reembolso nos fundos públicos de saúde acelera a adoção, obrigando os fornecedores a atender a rigorosos limites de estabilidade e impurezas. A França e a Espanha buscam projetos de lei de legalização que poderiam dobrar o grupo de pacientes da região, enquanto os Países Baixos aproveitam décadas de herança de pesquisa para fornecer ensaios clínicos em todo o bloco. Os sistemas de saúde escandinavos pilotam terapias com canabinoides para dor neuropática, compartilhando dados de resultados por meio de registros de toda a UE.

A Ásia-Pacífico registra uma previsão de CAGR de 19,04% até 2031. As reformas japonesas de 2024 introduzem o licenciamento farmacêutico, catalisando parcerias entre fabricantes de medicamentos domésticos e cultivadores australianos. A trajetória de receita da Austrália indica capacidade de superar os principais mercados europeus à medida que o processo de integração de pacientes se simplifica e o cultivo local compensa os custos de importação. A Tailândia fornece matéria-prima regional sob diretrizes de BPF, enquanto a Coreia do Sul restringe o acesso a casos de medicamentos órfãos somente de importação. As colaborações acadêmicas transfronteiriças produzem ensaios fundamentais que estabelecem bases de dosagem para lançamentos comerciais mais amplos.

Panorama regulatório

A regulamentação continua dividida entre estruturas médicas de estilo farmacêutico e reformas mais amplas de uso adulto. Para os operadores, os pilares de conformidade estão cada vez mais vinculados a padrões de produtos medicinais, juntamente com regras sobre substâncias controladas. Nos Estados Unidos, o Departamento de Justiça/DEA publicou uma ordem final em abril de 2026 que move produtos de maconha aprovados pela FDA que se qualifiquem e certas atividades de maconha medicinal licenciadas estadualmente para a Lista III (Schedule III) do Controlled Substances Act. A ordem também inclui um caminho acelerado de registro federal para entidades em conformidade, e uma audiência da DEA está agendada para começar em 29 de junho de 2026 para avaliar mudanças mais amplas no status da maconha. Essa vinculação entre registro federal, manuseio de substâncias controladas e alegações médicas leva os operadores que atendem canais clínicos a fortalecer documentação, manutenção de registros e controles de qualidade.

Na Europa, a Medizinal-Cannabisgesetz (MedCanG) da Alemanha, de abril de 2024, marcou uma mudança estrutural ao remover a cannabis da Lei de Entorpecentes (BtMG) e tratá-la como um produto medicinal sujeito a prescrição. Essa mudança acelera o acesso do paciente e padroniza os caminhos de prescrição. Ajustes subsequentes em junho de 2024 esclareceram ainda mais a prescrição e restringiram certas práticas de prescrição por telemedicina para flores de cannabis, com o foco de fiscalização se deslocando para indicações apropriadas e supervisão. Em toda a UE, empresas que fornecem para mercados reembolsados alinham cada vez mais seus sistemas de qualidade às expectativas de EU-GMP e requisitos de farmacovigilância para manter o acesso a pagadores públicos e vias de dispensação hospitalar.

Cenário Competitivo

O mercado de maconha medicinal exibe fragmentação moderada com consolidação incipiente. As marcas de cannabis tradicionais detêm expertise em cultivo, mas os entrantes farmacêuticos como Jazz Pharmaceuticals e AbbVie avançam pelas vias da FDA que poderiam reconfigurar os grupos de valor. Três gestores de benefícios farmacêuticos norte-americanos supervisionam 79% das reivindicações de prescrição, posicionando-os como futuros guardiões quando a reclassificação federal permitir a distribuição em farmácias.

A Tilray Brands opera instalações EU-GMP em Portugal e Alemanha, atendendo a mais de 100.000 pacientes em cinco continentes e mantendo posições de liderança no Canadá e na Alemanha. A Urban-gro garante contratos de projeto e construção em múltiplos estados que incorporam agricultura de precisão em novas instalações, enquanto oportunidades de espaço em branco persistem em formulações neurológicas e expansão na Ásia-Pacífico.

Alta atividade de propriedade intelectual envolve extração e síntese de canabinoides menores, levando ao agrupamento defensivo de patentes. O volume de fusões e aquisições se contrai em meio ao aperto macroeconômico, deslocando a ênfase para licenciamentos e joint ventures que compartilham riscos sem grandes desembolsos de caixa. As restrições bancárias nos EUA continuam a dissuadir o capital institucional, mas as perspectivas da Lei SAFER Banking elevam o sentimento e poderiam desbloquear dívida mais barata para operadores multiestaduais.

Líderes do Setor de Maconha Medicinal

Aurora Cannabis

Jazz Pharmaceuticals, Inc.

Canopy Growth Corporation

Acreage Holdings

Tilray Brands, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco mais visível no acesso à cannabis medicinal é a mudança em direção a caminhos centrados em prescrição, apoiados por evidências clínicas e qualidade padronizada. A ação do DOJ/DEA dos EUA de abril de 2026, que coloca produtos de maconha qualificados e certas atividades de maconha medicinal licenciadas estadualmente na Lista III, formaliza um modelo operacional mais voltado ao setor farmacêutico, ampliando o espaço para fabricação em conformidade, documentação e parcerias que se assemelham ao fornecimento convencional de substâncias controladas. Ao mesmo tempo, a Europa ainda está construindo estratégias de mercado específicas por país, com o Real Decreto 903/2025 da Espanha criando um marco para registros pioneiros, como o registro da Curaleaf de CAN-1 e CAN-2 em julho de 2026. Esse momento favorece a entrada em vias de prescrição hospitalar e especializada, onde rastreabilidade e formas de dosagem definidas são importantes.

A inovação também está se concentrando em formatos favoráveis à adesão e jornadas de pacientes gerenciadas, em vez de flores commoditizadas. A aquisição da HelloMD pela Tilray Brands, em junho de 2026, destaca essa direção ao integrar telemedicina, integração de pacientes e prescrição recorrente dentro de programas médicos regulamentados, apoiando o crescimento em modelos de distribuição online e híbridos. A diferenciação clínica e de propriedade intelectual está expandindo o conjunto de usos médicos além da dor crônica, com atividades de pipeline e ensaios reforçando a adoção por especialistas e o engajamento de pagadores em cuidados de suporte em neurologia e oncologia.

Desenvolvimentos recentes do setor

- Maio de 2026: a Canopy Growth, por meio da Spectrum Therapeutics, expandiu seu portfólio médico com tamanhos adicionais de embalagens de cápsulas moles (incluindo opções de 30 e 90 unidades) e opções de dosagem aprimoradas. A atualização apoia um comportamento de titulação e reposição mais consistente, alinhando os formatos de cannabis medicinal com a dispensação farmacêutica convencional e as necessidades de adesão.

- Abril de 2026: a Aurora Cannabis anunciou a aquisição da Safari Flower Company, uma cultivadora e fabricante certificada EU-GMP, para expandir a capacidade de produção de grau farmacêutico para mercados médicos internacionais. A medida reforça a confiabilidade do fornecimento e o posicionamento de conformidade em jurisdições de maior margem que restringem o acesso por meio de EU-GMP e documentação de produtos medicinais.

- Abril de 2025: a Cresco Labs abriu uma instalação médica de 25.000 pés quadrados em Kentucky, com capacidade mensal de 2.000 libras, voltada para o tratamento de TEPT e dependência. A expansão adiciona escala de produção regulamentada em uma nova geografia e fortalece o fornecimento médico dentro do estado, à medida que os operadores se preparam para requisitos mais rigorosos de qualidade e documentação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de maconha medicinal abrange flores de cannabis fornecidas legalmente e extratos básicos de cannabis que são usados sob recomendação ou prescrição médica para ajudar a controlar sintomas e condições médicas.

Exclusões de escopo: compras de cannabis para uso adulto ou recreativo, consumo de bem-estar não médico e comércio ilegal são excluídos dos totais de mercado.

Visão geral da segmentação

- Por Tipo de Formulação

- Cápsulas

- Óleos

- Tinturas e Gotas

- Tópicos e Géis Transdérmicos

- Por Composição de Canabinoides

- Dominante em THC

- Dominante em CBD

- THC:CBD Equilibrado

- Por Via de Administração

- Oral

- Inalação (Fumo e Vaporização)

- Sublingual

- Tópico / Transdérmico

- Por Aplicação

- Dor Crônica

- Artrite

- Enxaqueca

- Sintomas Relacionados ao Câncer

- Distúrbios Neurológicos

- Outros

- Por Canal de Distribuição

- Farmácias Hospitalares

- Dispensárias de Varejo

- Plataformas Online

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando o que está legalmente disponível para uso médico por país ou estado, já que as regras locais determinam o que pode ser vendido, prescrito e reembolsado. Normalmente contamos com fontes públicas, como agências nacionais de saúde e reguladores de medicamentos, diários oficiais do governo para atualizações de programas e portais oficiais de estatísticas que relatam tendências de saúde e farmácia.

Para manter os pressupostos de volume e valor realistas, também revisamos fontes como estatísticas alfandegárias e comerciais, quando aplicável, periódicos médicos revisados por pares sobre uso pelo paciente e faixas de dosagem, e publicações oficiais de aplicação da lei ou segurança pública que ajudam a identificar riscos de desvio e mudanças de conformidade. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável são usados para entender mudanças no mix de produtos, mudanças nos canais de distribuição e direção de preços. Quando necessário, assinaturas pagas são usadas para dados financeiros e inteligência de empresas, bancos de dados de patentes e verificações de importação/exportação em nível de remessa. Esses exemplos não são exaustivos, e outras fontes públicas e pagas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

Os dados primários foram coletados por meio de entrevistas com especialistas e pesquisas estruturadas nos principais mercados legais das Américas, EMEA e APAC. A cobertura incluiu cultivo e processamento, influências na prescrição médica, dispensação em farmácias e dispensários, e dinâmicas de acesso do paciente. Usamos os dados dos entrevistados para confirmar quais formatos de produto são realmente comprados para uso médico, como o preço varia conforme a formulação e o perfil de canabinoides, e quais mudanças políticas têm maior probabilidade de impulsionar a demanda nos próximos anos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 14% | APAC: 46% |

| Nível médio: 48% | Líderes funcionais/de unidade: 34% | EMEA: 36% |

| Participantes menores: 21% | Gerentes: 52% | Américas: 18% |

Dimensionamento de mercado e previsão

O dimensionamento é construído usando uma combinação de abordagens de cima para baixo (top-down) e de baixo para cima (bottom-up). A abordagem top-down parte do conjunto elegível de pacientes sob programas médicos, que é então convertido em demanda usando adoção de tratamento, padrões médios de consumo por via de administração e faixas de preço observadas por forma de produto.

Para manter o modelo fundamentado, verificamos os totais com aproximações seletivas bottom-up, como consolidações de fornecedores e canais de mercados amostrados, verificações da utilização da capacidade de cultivo e extração, e preço médio de venda amostrado multiplicado por volumes médicos estimados por tipo de produto. Quando faltam dados para mercados menores, aplicamos pressupostos conservadores de proxy de configurações regulatórias semelhantes e depois os ajustamos após validação por especialistas.

As principais entradas usadas incluem o número de pacientes médicos ativos, cobertura do programa e mudanças nas condições qualificadoras, participação de uso oral versus inalação, mix de flores versus óleos e cápsulas, posicionamento médio de produtos de THC e CBD que afeta o preço, e a divisão entre canais de farmácia e dispensário. As previsões são desenvolvidas usando análise de cenários em torno do momento das políticas e da expansão do acesso, com pressupostos revisados por respondentes primários para que o caminho final de crescimento permaneça prático, em vez de puramente baseado em tendências.

Validação de dados e ciclo de atualização

A validação é feita verificando o valor final de mercado em relação a sinais independentes, incluindo contagens de pacientes, faixas de preço observadas e o momento de marcos regulatórios, revisando então quaisquer grandes variações mercado por mercado. Quando surgem valores atípicos, revisitamos os pressupostos subjacentes de adoção e precificação, e recontatamos as fontes quando uma mudança de política ou choque de oferta puder alterar materialmente o resultado.

Antes da aprovação final, o modelo e os resultados passam por revisões de analistas em múltiplas etapas, nas quais os cálculos são replicados e os principais fatores são testados quanto à razoabilidade. O relatório é atualizado anualmente, com atualizações intermediárias quando ocorrem eventos materiais, e uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de maconha medicinal segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para a maconha medicinal podem parecer muito distantes devido à regulamentação desigual entre países e a diferentes escolhas sobre o que conta como demanda médica e o ano tratado como referência atual. O momento cambial, se os preços são considerados no varejo ou em um equivalente de atacado, e a rapidez com que se assume que novos programas médicos irão escalar também podem alterar o número final.

As maiores diferenças geralmente vêm do escopo e das regras de contagem. Algumas estimativas incluem medicamentos canabinoides sintéticos, produtos mais amplos de bem-estar à base de cannabis ou vendas de uso adulto direcionadas por canais semelhantes, o que pode inflar os totais mesmo quando o rótulo diz "médico". Outras diferenças vêm de como a adoção pelo paciente é convertida em gramas ou equivalentes de óleo, como a compressão de preços é modelada após marcos de legalização, e se a estimativa foi atualizada após mudanças recentes de política e reembolso. Aqui, as vendas recreativas e o bem-estar não médico não são contados, e o mercado é construído a partir da demanda de pacientes elegíveis ao programa, com verificações de mix de via e formulação, o que explica a diferença observada em relação a outros números, uma escolha metodológica aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 28,38 bilhões de USD (2026) | |

| Editora do Setor A | 25,55 bilhões de USD (2024) | Usa um ano-base anterior e um agrupamento de produtos diferente que pode misturar formatos médicos com tipos de cannabis adjacentes, e a previsão de longo prazo é menos explícita sobre como a compressão de preços é tratada após mudanças de política. |

| Empresa de Consultoria B | 27,81 bilhões de USD (2025) | Inclui um tratamento mais amplo da cannabis medicinal que pode contar medicamentos canabinoides sintéticos junto com produtos à base de plantas, o que altera o conjunto de receitas incluído mesmo quando o uso final é médico. |

A tabela mostra que a escolha do ano e o que é contado como receita médica são os dois maiores motivos de divergência. Ao manter as regras de escopo explícitas e vincular a demanda a sinais observáveis de acesso do paciente e faixas de preço, o dimensionamento permanece mais fácil de rastrear e repetir quando o mercado é atualizado.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de maconha medicinal?

O mercado é avaliado em USD 28,38 bilhões em 2026 e está projetado para atingir USD 58,75 bilhões até 2031.

Qual região domina a receita atualmente?

A América do Norte lidera com 42,35% das vendas globais, apoiada por regulamentações maduras e extensa pesquisa clínica.

Qual área terapêutica está se expandindo mais rapidamente?

Os distúrbios neurológicos apresentam um CAGR de 18,06% até 2031, impulsionados por estudos sobre epilepsia e Parkinson.

Qual tipo de formulação detém a maior participação?

Os óleos respondem por 41,88% da receita de 2025 devido à dosagem precisa e à conformidade com EU-GMP.

Com que rapidez os canais de vendas online estão crescendo?

As plataformas online estão avançando a um CAGR de 19,98%, impulsionadas por modelos de telemedicina e atendimento discreto.

A cobertura de seguros se tornará generalizada?

Mudanças legislativas, como a reclassificação para o Nível III e os mandatos estaduais, indicam uma adoção mais ampla do reembolso nos próximos dois a quatro anos.

Página atualizada pela última vez em: