Tamanho e Participação do Mercado de Cartão para Embalagem do Benelux

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cartão para Embalagem do Benelux por Mordor Intelligence

O tamanho do Mercado de Cartão para Embalagem do Benelux foi avaliado em USD 1,34 mil milhões em 2025 e estima-se que cresça de USD 1,37 mil milhões em 2026 para atingir USD 1,53 mil milhões até 2031, a um CAGR de 2,23% durante o período de previsão (2026-2031).

O crescimento mantém-se moderado porque esta é uma base regional de embalagem madura, e a maior parte da criação de valor provém da premiumização de graus e formatos, em vez de grandes ganhos de volume. Os sólidos sistemas de reciclagem na Bélgica e nos Países Baixos, juntamente com o papel logístico dos Países Baixos, mantêm a procura estável para aplicações de cartão orientadas por especificação. O mercado de cartão para embalagem do Benelux está também a ser moldado pela pressão de oferta em toda a Europa, onde a capacidade adicional, o regresso dos volumes de exportação dos EUA e o aumento das importações asiáticas estreitaram as margens para os graus de fibra virgem. Essa pressão está a empurrar os transformadores para programas farmacêuticos, de alimentos refrigerados e de cuidados pessoais premium, onde a conformidade, a qualidade de impressão e a personalização importam mais do que o custo mais baixo. O mercado de cartão para embalagem do Benelux ainda oferece espaço para ganhos em aplicações de especialidade, mas a oportunidade está concentrada em graus de cartão de maior valor, inovação em barreiras e modelos de transformação com resposta mais rápida.

Principais Conclusões do Relatório

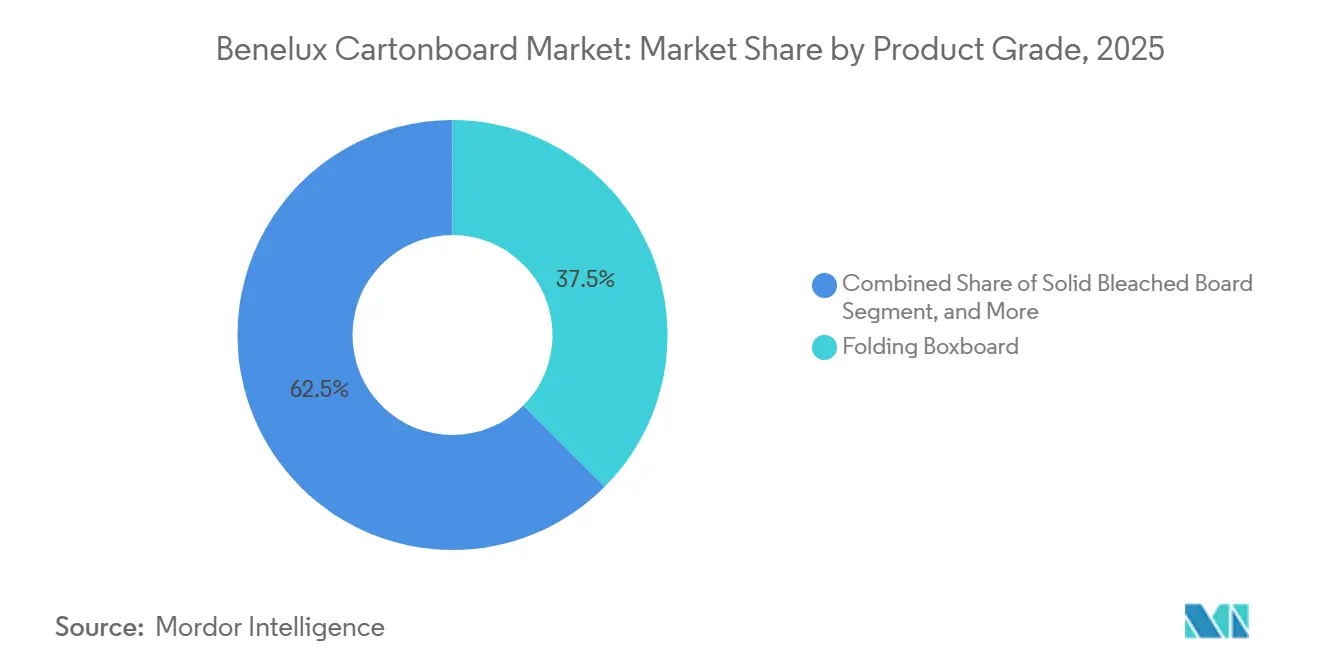

- Por grau de produto, o cartão para caixas dobráveis detinha 37,48% da participação do mercado de cartão para embalagem do Benelux em 2025, enquanto o cartão branqueado sólido tem previsão de expansão a um CAGR de 5,56% até 2031.

- Por formato de embalagem, as caixas dobráveis representavam 54,34% da dimensão do mercado de cartão para embalagem do Benelux em 2025, enquanto a embalagem de líquidos tem projeção de crescimento a um CAGR de 5,31% até 2031.

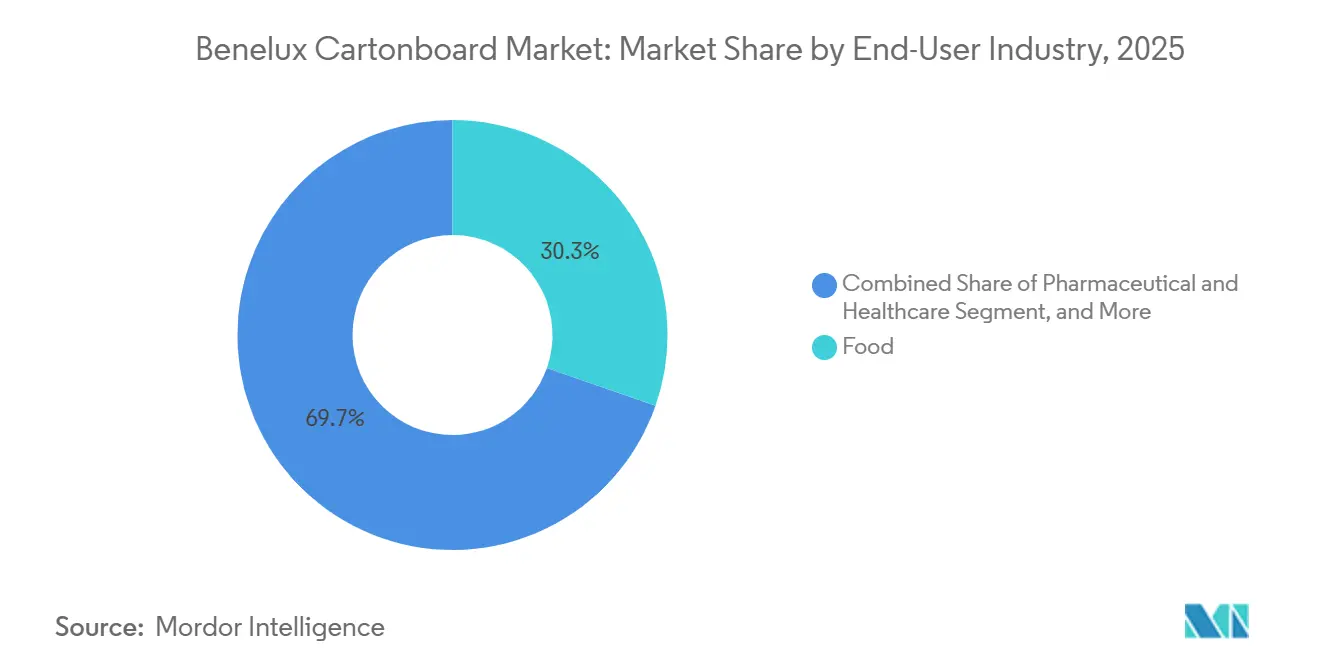

- Por setor de utilizador final, a alimentação representava 30,34% do valor de mercado em 2025, enquanto o setor farmacêutico e de saúde tem projeção de crescimento a um CAGR de 5,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cartão para Embalagem do Benelux

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Transição para Embalagem de Fibra Reciclável | +0.65% | Global, concentrado na Bélgica e nos Países Baixos | Médio prazo (2-4 anos) |

| Crescimento em Embalagens de Alimentos Refrigerados, Congelados e de Conveniência | +0.45% | Bélgica e Países Baixos, centros logísticos e de retalho | Curto prazo (≤ 2 anos) |

| Caixas Premium para Conformidade Farmacêutica e Rastreabilidade | +0.40% | Cluster farmacêutico belga, Benelux em geral | Médio prazo (2-4 anos) |

| Personalização de Curta Tiragem e Adoção de Impressão Digital | +0.30% | Bélgica e Países Baixos | Curto prazo (≤ 2 anos) |

| Expansão do Ciclo de Reciclagem de Cartões para Bebidas do Benelux | +0.25% | Países Baixos, Bélgica e Luxemburgo | Médio prazo (2-4 anos) |

| Adoção de Bebidas Vegetais Estáveis à Temperatura Ambiente e Bebidas Ambiente | +0.20% | Países Baixos e Bélgica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Embalagem de Fibra Reciclável

O Regulamento (UE) 2025/40 e o seu quadro de modulação de taxas de RPE estão a tornar os formatos de fibra reciclável mais atraentes comercialmente nas decisões de embalagem do Benelux.[1]Comissão Europeia, "Regulamento (UE) 2025/40 relativo a Embalagens e Resíduos de Embalagens," EUR-Lex, eur-lex.europa.eu A Bélgica e os Países Baixos entraram neste ciclo regulatório com sistemas maduros de responsabilidade do produtor, pelo que a adoção do cartão para embalagem está a ser impulsionada pela economia da conformidade tanto quanto pelo posicionamento de sustentabilidade. Os quadros Fost Plus, Valipac e Verpact estão a aumentar o custo de manter formatos de embalagem mais difíceis de reciclar, o que confere às opções de fibra monomaterial um argumento comercial mais claro. Isso está a criar um pipeline de conversão plurianual em embalagens de alimentação, cosméticos e comércio eletrónico para os transformadores regionais de cartão. O ritmo desta transição ainda depende da reformulação validada de barreiras sem PFAS antes de a regulamentação começar a aplicar-se a partir de 12 de agosto de 2026.

Crescimento em Embalagens de Alimentos Refrigerados, Congelados e de Conveniência

Os alimentos refrigerados, congelados e de conveniência continuam a ser um canal atrativo para o cartão para embalagem premium no Benelux, porque as embalagens de alimentos visíveis em prateleira ainda necessitam de estrutura, qualidade de impressão e desempenho de barreira. O MM Group afirma que o seu portefólio de cartão para alimentos congelados inclui graus de cartão de fibra virgem com revestimento de barreira e cartão reciclado, concebidos para substituir revestimentos de polietileno e polipropileno em exigentes aplicações de congelador. O Van Genechten Packaging Group também posiciona caixas de alimentos congelados recicláveis para refeições prontas, gelados e marisco, demonstrando que os transformadores visam a substituição orientada pelo desempenho e não a simples substituição de embalagens básicas. A procura é também sustentada por densas zonas urbanas de consumo nos Países Baixos e na Bélgica, onde os formatos de retalho orientados para a conveniência estão bem estabelecidos. Como as bolsas flexíveis não replicam a resistência de exposição do cartão para embalagem em muitas aplicações voltadas para a prateleira, esta procura continua a sustentar a base de caixas dobráveis do mercado de cartão para embalagem do Benelux.

Caixas Premium para Conformidade Farmacêutica e Rastreabilidade

A base farmacêutica da Bélgica mantém esta aplicação entre as utilizações tecnicamente mais exigentes do cartão para embalagem na região. As embalagens farmacêuticas comercializadas na UE devem suportar dados serializados, evidência de adulteração e requisitos de rastreabilidade ao abrigo do quadro da Diretiva sobre Medicamentos Falsificados.[2]EURPACK, "Serialização de Embalagens Farmacêuticas, Desafios Industriais e Abordagens Evolutivas," EURPACK, eurpack.it As operações da Autajon na Bélgica, em Arlon e Bruxelas, mostram como os transformadores estão a investir em capacidade especializada de caixas dobráveis farmacêuticas com elevadas expectativas de rastreabilidade. O EUDR acrescenta mais uma camada a partir de 30 de dezembro de 2026, porque o cartão de fibra virgem que entra na UE exigirá declarações de diligência devida e rastreabilidade de origem mais robusta. Os compradores que necessitam de origem verificada estão, portanto, a pré-qualificar fornecedores de cartão integrados, o que está a ajudar a sustentar o cartão branqueado sólido de especificação mais elevada no mercado de cartão para embalagem do Benelux.

Personalização de Curta Tiragem e Adoção de Impressão Digital

A impressão digital de curta tiragem está a tornar-se mais prática no cartão para embalagem porque a economia de produção funciona agora para encomendas de menor dimensão e mais variáveis. A Agfa e a Hybrid Software anunciaram em maio de 2026 uma colaboração para fornecer capacidade total de dados variáveis em fluxos de trabalho de caixas dobráveis digitais, visando a personalização ao nível do número de série numa única passagem de impressão. Isso é relevante para atualizações de dosagem farmacêutica, embalagens de cosméticos personalizadas e caixas de alimentos de edição limitada que já não se adequam a longas tiragens offset. Os proprietários de marcas também reduzem a exposição ao inventário quando alterações de texto regulatório ou de arte gráfica obrigam a reimpressões rápidas. Isto está a fortalecer os transformadores belgas e holandeses com ativos digitais face a instalações de menor custo que dependem de maiores volumes convencionais.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos Custos de Pasta de Papel e Energia | -0.45% | Global, concentrado na Bélgica e nos Países Baixos, transformação de elevada intensidade energética | Curto prazo (≤ 2 anos) |

| Concorrência de Bolsas Flexíveis e Plásticos Leves | -0.35% | Países Baixos, logística e retalho alimentar, Benelux em geral | Médio prazo (2-4 anos) |

| Encargo de Rastreabilidade do EUDR nas Cadeias de Abastecimento de Fibra Virgem | -0.25% | Farmacêutica belga, embalagem de líquidos holandesa, Benelux em geral | Médio prazo (2-4 anos) |

| Risco de Conversão de Revestimentos ao Abrigo das Regras de PFAS e Reciclabilidade | -0.20% | Bélgica e Países Baixos, cartão para embalagem em contacto com alimentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Pasta de Papel e Energia

A questão estrutural de custos no mercado de cartão para embalagem do Benelux é mais acentuada do que a taxa de crescimento moderada da linha de topo sugere. A Metsä Board reportou uma perda de resultado operacional comparável de EUR -80,2 milhões (USD -90,6 milhões) em 2025, devido à fraca procura e aos elevados custos de matérias-primas que pesaram sobre os resultados. A divisão de Cartão e Papel do MM Group registou uma margem operacional ajustada de 0,2% em 2025 e registou perdas por imparidade de EUR 70,5 milhões (USD 79,7 milhões), o que demonstra a escassa margem que os fornecedores tinham para absorver choques de custos. Os transformadores sem integração a montante de pasta de papel continuam expostos quando os contratos de longo prazo com clientes não conseguem repercutir integralmente as oscilações das matérias-primas. Os elevados custos de eletricidade na Bélgica e nos Países Baixos acrescentam pressão às linhas de impressão, laminação e corte e vinco que já operam com margens reduzidas.

Concorrência de Bolsas Flexíveis e Plásticos Leves

As bolsas flexíveis e os formatos de plástico leve estão a adaptar-se à regulamentação em vez de abandonarem o mercado. Ao abrigo do PPWR, os fornecedores de embalagens estão a redesenhar estruturas para melhor se alinharem com os critérios de reciclabilidade, o que permite aos plásticos manter um papel em aplicações sensíveis ao custo. A Billerud afirmou que o seu negócio de cartão para embalagem de líquidos perdeu volume no segundo semestre de 2025 devido ao aumento da concorrência, destacando o risco de substituição em utilizações relacionadas com bebidas. A exposição é mais forte nos canais de retalho alimentar e logística holandeses, onde a economia das marcas próprias é altamente sensível ao custo. Os transformadores podem compensar parte disto através de gravação em relevo, personalização e design pronto para prateleira, mas os plásticos leves mantêm ainda uma vantagem de custo de material em aplicações não premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Produto: Os Graus Premium e Orientados para a Conformidade Mantêm a Mistura Elevada

O cartão para caixas dobráveis detinha 37,48% da participação do mercado de cartão para embalagem do Benelux em 2025, tornando-o a maior categoria de grau de produto na região. A sua posição reflete as necessidades da base de fabrico farmacêutico e de confeitaria da Bélgica, onde a imprimibilidade, a rigidez e a conformidade higiénica continuam a ser centrais para a especificação das embalagens. O cartão branqueado sólido é o grau de crescimento mais rápido, com um CAGR de 5,56% projetado para 2026-2031, porque as atualizações de serialização farmacêutica e a premiumização de cosméticos favorecem superfícies brancas mais limpas e maior estabilidade de gramagem. A Metsä Board concluiu a renovação de EUR 60 milhões (USD 67,8 milhões) da sua fábrica de Simpele em outubro de 2025, acrescentando 10.000 toneladas de capacidade anual de cartão para caixas dobráveis e atingindo 98% de utilização de energia sem combustíveis fósseis. A Stora Enso também iniciou operações na sua nova linha de cartão para consumo de Oulu no início de 2025, com capacidade anual de 750.000 toneladas de cartão para caixas dobráveis e kraft não branqueado revestido, com plena capacidade prevista para 2027.

O cartão para embalagem de líquidos e o cartão para serviço de alimentação continuam a ser os graus de especialidade em desenvolvimento mais ativo na mistura regional. O cartão reciclado com revestimento branco e o cartão não branqueado sólido ainda servem utilizações sensíveis ao custo, especialmente em embalagens secundárias de retalho e industriais, mas enfrentam maior pressão de alternativas flexíveis quando o desempenho de barreira não é suficientemente forte. O PPWR cria um filtro de conformidade mais uniforme entre os graus, porque as embalagens colocadas no mercado devem avançar para um desempenho de reciclabilidade demonstrável até 2030. Isso torna o acesso a fibra certificada, a química de barreira e a convertibilidade mais importantes do que a simples disponibilidade de tonelagem no mercado de cartão para embalagem do Benelux. No setor de cartão para embalagem do Benelux, os fornecedores que combinam desempenho de impressão com revestimentos prontos para conformidade estão melhor posicionados para ganhar negócios orientados por especificação.

Por Formato de Embalagem: As Caixas Dobráveis Mantêm a Base Enquanto as Embalagens de Lquidos Crescem Mais Rapidamente

As caixas dobráveis representavam 54,34% da dimensão do mercado de cartão para embalagem do Benelux em 2025, o que manteve este formato bem à frente de todos os outros formatos de embalagem. A liderança reflete a ampla procura de aplicações farmacêuticas, alimentares e de cosméticos, onde as embalagens secundárias ainda necessitam de gráficos fortes, proteção do produto e presença em prateleira. A embalagem de líquidos é o formato de crescimento mais rápido, com um CAGR de 5,31% projetado para 2026-2031, sustentado pela procura em leite vegetal, sumo ambiente e laticínios refrigerados. O SIG Group reportou um crescimento de receitas de cartões assépticos de 1,0% a câmbio constante no primeiro trimestre de 2026, indicando uma recuperação inicial na procura de embalagens de líquidos após as condições mais fracas de 2025. As regras de serialização farmacêutica também mantêm um patamar duradouro sob a procura de caixas dobráveis na base de embalagem de saúde orientada para exportação da Bélgica.

Os formatos de manga e bandeja estão também a ganhar terreno em aplicações de alimentos refrigerados e congelados em toda a região. A Greenflex distribui soluções de bandeja de cartão prensado na Bélgica e nos Países Baixos para alimentos congelados, refeições prontas e utilizações de serviço de alimentação, com 90-100% de conteúdo de material renovável e compatibilidade com os fluxos de reciclagem europeus comuns. A Mondi reforçou esta direção em novembro de 2025 quando lançou um portefólio alargado de embalagens alimentares com soluções adicionais de cartão sólido e capacidades de impressão digital após a integração da Schumacher Packaging. Outros formatos permanecem menores, mas o mercado de cartão para embalagem do Benelux está a ganhar apoio dos operadores de serviço de alimentação que se estão a preparar para regras mais rigorosas de embalagens de utilização única a partir de agosto de 2026.

Por Setor de Utilizador Final: A Alimentação Ancora o Volume Enquanto a Saúde Lidera o Crescimento

A alimentação representava 30,34% da dimensão do mercado de cartão para embalagem do Benelux em 2025, enquanto o setor farmacêutico e de saúde tem projeção de expansão a um CAGR de 5,81% até 2031. A alimentação continua a ser a maior base porque a região concentra fabricantes de alimentos ambiente, refrigerados e congelados que dependem do cartão para embalagem para estrutura, gráficos e manuseamento no retalho. O setor farmacêutico e de saúde está a crescer mais rapidamente porque a conformidade, a rastreabilidade e a disciplina de especificação favorecem graus de cartão premium e transformação especializada. O MM Group afirmou que o seu negócio de embalagens farmacêuticas e de saúde registou um crescimento encorajador em 2025, apesar da fraqueza mais ampla nos mercados europeus de embalagens. As operações da Autajon na Bélgica, em Arlon e Bruxelas, ilustram o extremo especializado desta procura, com instalações de caixas dobráveis farmacêuticas construídas em torno da rastreabilidade e de capacidade de produção dedicada.

O chocolate belga, as bolachas e as refeições prontas continuam a sustentar a procura de cartão para caixas dobráveis, enquanto os produtores holandeses de laticínios e refeições prontas sustentam a procura de cartão para embalagem de líquidos e cartão para serviço de alimentação. O tabaco continua a ser um canal estável mas com volume em declínio, porque o escrutínio regulatório mantém a procura de caixas conformes mesmo à medida que a liberdade de design se estreita. Os cosméticos e artigos de higiene pessoal estão entre as utilizações de maior valor por quilograma no setor de cartão para embalagem do Benelux, especialmente onde as marcas especificam caixas premium com verniz UV e acabamento a folha quente. A categoria de bebidas continua a ser um confronto estrutural entre cartões assépticos e alternativas de plástico leve, o que mantém a inovação de formato ativa. Outros grupos de utilizadores finais, incluindo brinquedos, vestuário, peças automóveis e produtos domésticos, acrescentam volume incremental ao mercado de cartão para embalagem do Benelux à medida que a substituição de plástico liderada por RPE avança.

Análise Geográfica

A Bélgica manteve-se como o principal contribuidor em volume e valor no mercado de cartão para embalagem do Benelux em 2025. O seu papel é sustentado por uma densa base de fabrico farmacêutico, de confeitaria e de bens de consumo premium que mantém a procura local orientada para aplicações de cartão sensíveis à conformidade e à impressão. A Bélgica também alberga a fábrica de Langerbrugge da Stora Enso, uma importante instalação de reciclagem e cartão onde as descargas de água diminuíram 7% em 2025. Os locais da Autajon em Arlon e Bruxelas reforçam ainda mais a posição da Bélgica na transformação de caixas farmacêuticas com capacidade dedicada orientada para o mercado. A VBO-FEB apresentou a aplicação do PPWR em agosto de 2026 como uma abertura estratégica para os produtores de embalagens belgas que se adaptam aos quadros de RPE atualizados.

Os Países Baixos ocupam um lugar diferente no mercado de cartão para embalagem do Benelux porque combinam escala logística com força na embalagem de líquidos e distribuição. O papel de porta de entrada de Roterdão torna os transformadores holandeses parceiros naturais para os proprietários de marcas que gerem fluxos de embalagens para distribuição europeia mais ampla. O local de embalagem corrugada De Lier da Stora Enso continua a aumentar a capacidade em 2026, e a aquisição pela Metsä Board em janeiro de 2026 do Centro de Corte e Distribuição de Winschoten acrescenta profundidade local para o fornecimento de cartão para caixas dobráveis premium. Os Países Baixos também mantiveram um dos sistemas de recuperação de embalagens mais fortes da Europa, com a Verpact a reportar uma taxa de reciclagem e reutilização de 88% para todas as embalagens em 2023. Essa combinação de alcance logístico, desempenho de recuperação e distribuição de cartão premium mantém a procura holandesa ampla em aplicações de alimentação, bebidas e comércio eletrónico.

O Luxemburgo é o menor mercado no mercado de cartão para embalagem do Benelux e funciona principalmente como uma base de consumo abastecida por transformadores belgas e holandeses. O seu papel está a expandir-se através do comércio eletrónico transfronteiriço e da distribuição farmacêutica, onde as caixas padronizadas prontas para prateleira se adequam bem aos modelos de abastecimento regional. O alinhamento do Luxemburgo com as estruturas de RPE belgas através da Valorlux e da Comissão Interregional de Embalagens ajuda os fornecedores a servir todos os 3 mercados do Benelux numa plataforma de especificação mais unificada. O crescimento deverá manter-se modesto até 2031, mas o Luxemburgo continua a ser relevante como destino transfronteiriço que recompensa os formatos de embalagem prontos para conformidade.

Panorama Competitivo

O mercado de cartão para embalagem do Benelux está moderadamente consolidado ao nível do fabrico de cartão, onde fornecedores integrados como a Metsä Board, a Stora Enso, a Mayr-Melnhof Karton, a Billerud, a Reno De Medici e a Sappi fornecem a maior parte do substrato de fibra virgem e fibra reciclada aos transformadores. Ao nível da transformação, a estrutura é muito mais fragmentada, com grupos pan-europeus, especialistas com raízes no Benelux e transformadores farmacêuticos dedicados a competir por programas regionais. No mercado de cartão para embalagem do Benelux, o poder de fixação de preços é mais forte no fornecimento de substrato do que na transformação, onde a profundidade de serviço, a personalização e a prontidão para conformidade têm mais peso. O programa Fit-For-Future do MM Group contribuiu com EUR 70 milhões (USD 79,1 milhões) para o lucro operacional ajustado em 2025 através de reduções estruturais de custos nas instalações de transformação. O plano de médio prazo da Smurfit Westrock de fevereiro de 2026 associou objetivos de crescimento europeu a consultas numa instalação de transformação nos Países Baixos, demonstrando que a otimização do portefólio e a inovação estão a avançar em paralelo.[3]Smurfit Westrock, "Atualização de Investidores de Médio Prazo da Smurfit Westrock," Smurfit Westrock, smurfitwestrock.com

A vantagem competitiva mais clara é agora a prontidão regulatória e operacional, em vez da simples capacidade instalada. Os compradores farmacêuticos favorecem cada vez mais os transformadores com linhas de serialização, rastreabilidade documentada de fibra e ambientes de produção controlados, o que restringe o conjunto de parceiros elegíveis. Os especialistas em embalagem de líquidos e os fornecedores de cartão premium estão a reforçar as suas posições através de sistemas assépticos, graus leves, produção de menor carbono e aprovisionamento certificado. A emissão de obrigações verdes de EUR 200 milhões (USD 226 milhões) pela Metsä Board em maio de 2025 aponta para o caminho de investimento que o mercado de cartão para embalagem do Benelux está a recompensar, nomeadamente a produção sem combustíveis fósseis, a eficiência energética e o desenvolvimento de cartão alinhado com a reciclabilidade.[4]Metsä Board Corporation, "Boletim de Demonstrações Financeiras de 1 de janeiro a 31 de dezembro de 2025," Metsä Group, metsagroup.com

O espaço em branco mantém-se mais forte em barreiras de contacto alimentar sem PFAS, caixas de impressão digital de curta tiragem e graus de circuito fechado que podem superar um escrutínio mais rigoroso de design para reciclagem. Os transformadores que não conseguirem demonstrar prontidão para o calendário do PPWR e do EUDR nos próximos anos deverão enfrentar perda de clientes na Bélgica e nos Países Baixos. A Koehler Paper SE situa-se fora do conjunto competitivo central deste estudo porque o seu portefólio está centrado em papéis de especialidade e não na transformação de caixas dobráveis ou no cartão para embalagem de líquidos, enquanto a Iggesund Paperboard é um par mais próximo no cartão premium de fibra virgem. Isso deixa o mercado de cartão para embalagem do Benelux moderadamente consolidado no fornecimento de cartão e claramente fragmentado na transformação, com as aplicações premium a suportar as melhores margens.

Líderes do Setor de Cartão para Embalagem do Benelux

-

Mayr-Melnhof Karton Aktiengesellschaft

-

Metsä Board Corporation

-

Stora Enso Oyj

-

Reno De Medici S.p.A.

-

Smurfit Westrock plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Smurfit Westrock publicou o seu plano de médio prazo visando um EBITDA ajustado de USD 7 mil milhões até ao final de 2030, com crescimento de volume europeu visado a 1,7% por ano e despesas de capital anuais de USD 2,4 mil milhões a USD 2,8 mil milhões. Simultaneamente, a empresa iniciou consultas numa instalação de transformação nos Países Baixos como parte da otimização contínua de ativos.

- Fevereiro de 2026: A Elopak reportou receitas consolidadas do exercício de 2025 superiores a EUR 1,2 mil milhões (USD 1,36 mil milhões) pela primeira vez, juntamente com uma redução de 39% nas emissões absolutas de carbono de Âmbito 1 e 2 face à sua linha de base de 2020, à medida que a empresa acelerou a sua estratégia "Reembalar o amanhã" para embalagens de líquidos de base fibrosa e baixo carbono.

- Janeiro de 2026: A Metsä Board acordou adquirir o Centro de Corte e Distribuição de Winschoten nos Países Baixos ao Grupo Konvertia, reforçando a sua infraestrutura de distribuição no Benelux para cartão para caixas dobráveis e graus premium relacionados.

Âmbito do Relatório do Mercado de Cartão para Embalagem do Benelux

O Mercado de Cartão para Embalagem do Benelux abrange a produção, distribuição e aplicação de materiais de cartão para embalagem. Os principais graus de produto no mercado incluem Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Cartão para Caixas Dobráveis, Cartão Reciclado com Revestimento Branco, Cartão para Embalagem de Líquidos e Cartão para Serviço de Alimentação. Estes graus são utilizados em vários formatos de embalagem, incluindo caixas dobráveis, embalagem de líquidos, mangas, bandejas, copos e recipientes de serviço de alimentação. Devido à sua reciclabilidade, imprimibilidade e atributos de embalagem sustentável, estas soluções de cartão para embalagem são amplamente utilizadas em setores como alimentação, bebidas, farmacêuticos, tabaco, cosméticos e outros.

O Mercado de Cartão para Embalagem do Benelux é Segmentado por Grau de Produto (Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Cartão para Caixas Dobráveis, Cartão Reciclado com Revestimento Branco, Cartão para Embalagem de Líquidos, Cartão para Serviço de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagem de Líquidos, Manga e Bandeja, Outros Formatos de Embalagem), Setor de Utilizador Final (Alimentação, Bebidas, Farmacêutico e Saúde, Tabaco, Cosméticos, Outros Setores de Utilizador Final). As Previsões de Mercado estão em Valor (USD).

| Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido |

| Cartão para Caixas Dobráveis |

| Cartão Reciclado com Revestimento Branco |

| Cartão para Embalagem de Líquidos |

| Cartão para Serviço de Alimentação |

| Caixas Dobráveis |

| Embalagem de Líquidos |

| Manga e Bandeja |

| Outros Formatos de Embalagem (Copos, Recipientes de Serviço de Alimentação) |

| Alimentação |

| Bebidas |

| Farmacêutico e Saúde |

| Tabaco |

| Cosméticos e Artigos de Higiene Pessoal |

| Outros Setores de Utilizador Final (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviço de Alimentação) |

| Por Grau de Produto | Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido | |

| Cartão para Caixas Dobráveis | |

| Cartão Reciclado com Revestimento Branco | |

| Cartão para Embalagem de Líquidos | |

| Cartão para Serviço de Alimentação | |

| Por Formato de Embalagem | Caixas Dobráveis |

| Embalagem de Líquidos | |

| Manga e Bandeja | |

| Outros Formatos de Embalagem (Copos, Recipientes de Serviço de Alimentação) | |

| Por Setor de Utilizador Final | Alimentação |

| Bebidas | |

| Farmacêutico e Saúde | |

| Tabaco | |

| Cosméticos e Artigos de Higiene Pessoal | |

| Outros Setores de Utilizador Final (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviço de Alimentação) |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e as perspetivas do mercado de cartão para embalagem do Benelux?

O tamanho do mercado de cartão para embalagem do Benelux era de USD 1,34 mil milhões em 2025, com projeção de USD 1,37 mil milhões em 2026, e previsão de atingir USD 1,53 mil milhões até 2031 a um CAGR de 2,23%.

Qual o grau de produto que lidera a procura no cartão para embalagem do Benelux?

O cartão para caixas dobráveis liderou a procura de produtos com uma participação de 37,48% em 2025, sustentado pelos requisitos de embalagem farmacêutica e de confeitaria na Bélgica.

Qual o formato de embalagem com crescimento mais rápido no Benelux?

A embalagem de líquidos é o formato de crescimento mais rápido, com um CAGR de 5,31% até 2031, sustentado pela procura em leite vegetal, sumo ambiente e laticínios refrigerados.

Por que razão a embalagem farmacêutica é tão importante na Bélgica?

A forte base farmacêutica da Bélgica impulsiona a procura de caixas serializadas, rastreáveis e de alta especificação, o que também explica por que o setor farmacêutico e de saúde tem previsão de crescer a um CAGR de 5,81%.

Como é que o PPWR e o EUDR estão a afetar as decisões de aprovisionamento de cartão para embalagem?

O PPWR está a impulsionar o design de embalagens recicláveis e conformes com as regras de PFAS, enquanto o EUDR está a aumentar os requisitos de rastreabilidade para as cadeias de abastecimento de fibra virgem a partir do final de 2026.

Qual é o principal desafio competitivo para os fornecedores neste espaço?

O maior desafio é equilibrar o aumento dos custos de pasta de papel e energia com a pressão das bolsas flexíveis e dos plásticos leves em aplicações sensíveis ao custo.

Página atualizada pela última vez em: