Tamanho e Participação do Mercado da Doença de Behçet

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

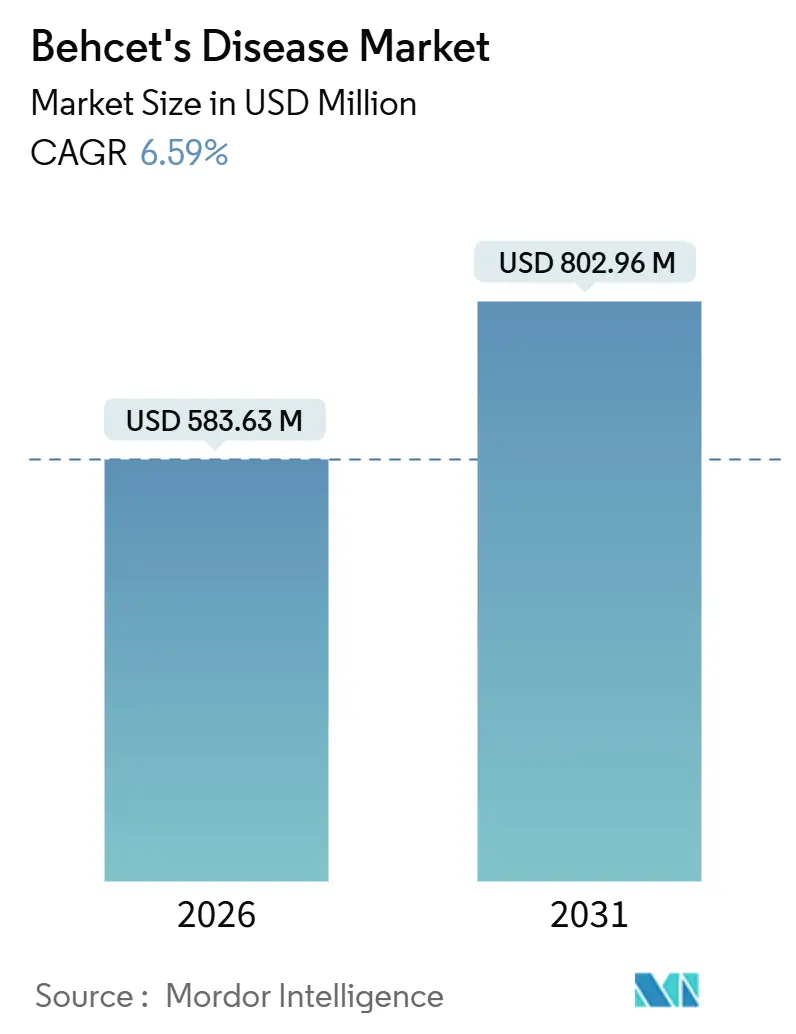

| Tamanho do Mercado (2026) | 583.63 Milhões de dólares |

| Tamanho do Mercado (2031) | 802.96 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado da Doença de Behçet por Mordor Intelligence

O tamanho do Mercado da Doença de Behçet é estimado em USD 583,63 milhões em 2026, e espera-se que atinja USD 802,96 milhões até 2031, a uma CAGR de 6,59% durante o período de previsão (2026-2031).

Os aceleradores incluem incentivos mais amplos para medicamentos órfãos, expansão da disponibilidade de biossimilares de TNF que reduzem os preços médios dos biológicos em 30% a 40%, e uma adoção mais rápida por parte dos médicos de protocolos de tratamento orientado a metas, agora incorporados nos registros turcos e japoneses. Os imunossupressores convencionais ainda dominam o uso de primeira linha, mas dados de remissão do mundo real com infliximabe e adalimumabe estão inclinando as prescrições para os biológicos, particularmente na Ásia-Pacífico. Um crescimento paralelo surge de plataformas digitais de autorização prévia que direcionam a dispensação para farmácias especializadas e online, enquanto dispositivos de autoinjeção subcutânea reforçam a adesão entre pacientes em idade ativa. Coletivamente, essas mudanças estão remodelando a estratégia competitiva, com inovadores correndo para se diferenciar por meio de inibidores orais de JAK e TYK2 como a próxima onda de terapia direcionada.

Principais Conclusões do Relatório

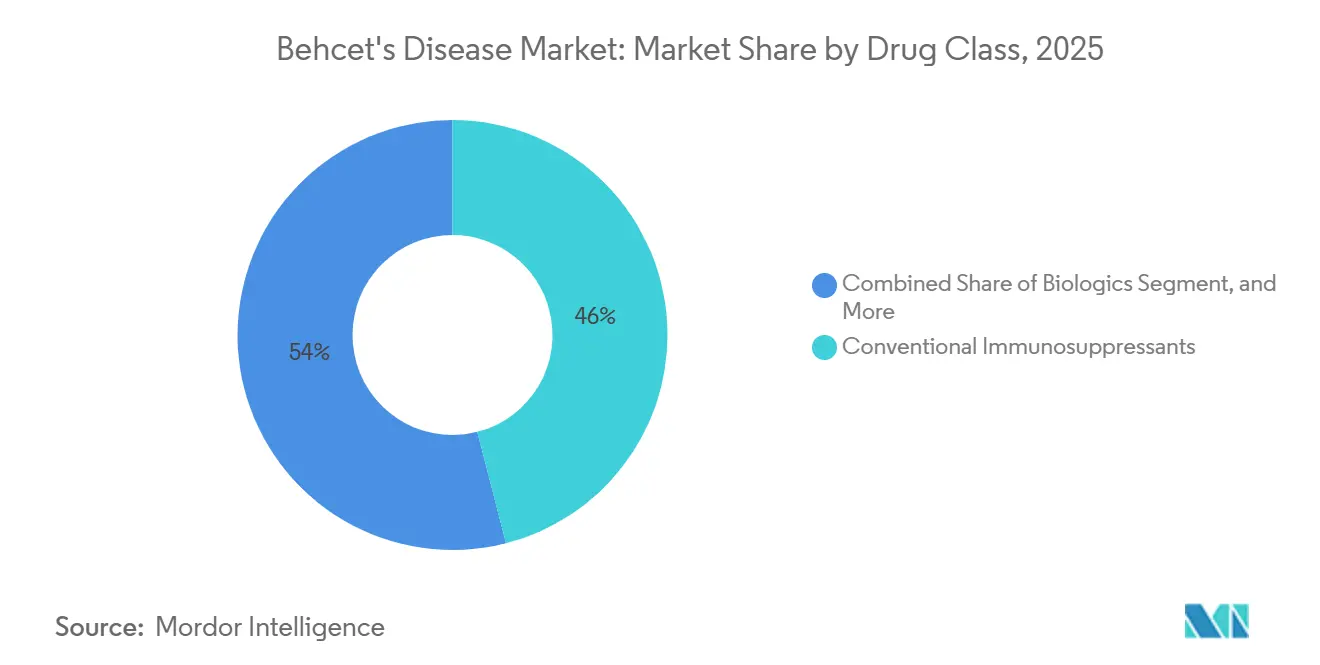

- Por classe de medicamento, os imunossupressores convencionais detinham 46,01% da participação do mercado da doença de Behçet em 2025, enquanto os biológicos estão se expandindo a uma CAGR de 7,48% até 2031.

- Por via de administração, as formulações orais representaram 49,37% do mercado da doença de Behçet em 2025; a administração subcutânea está avançando a uma CAGR de 8,21% até 2031.

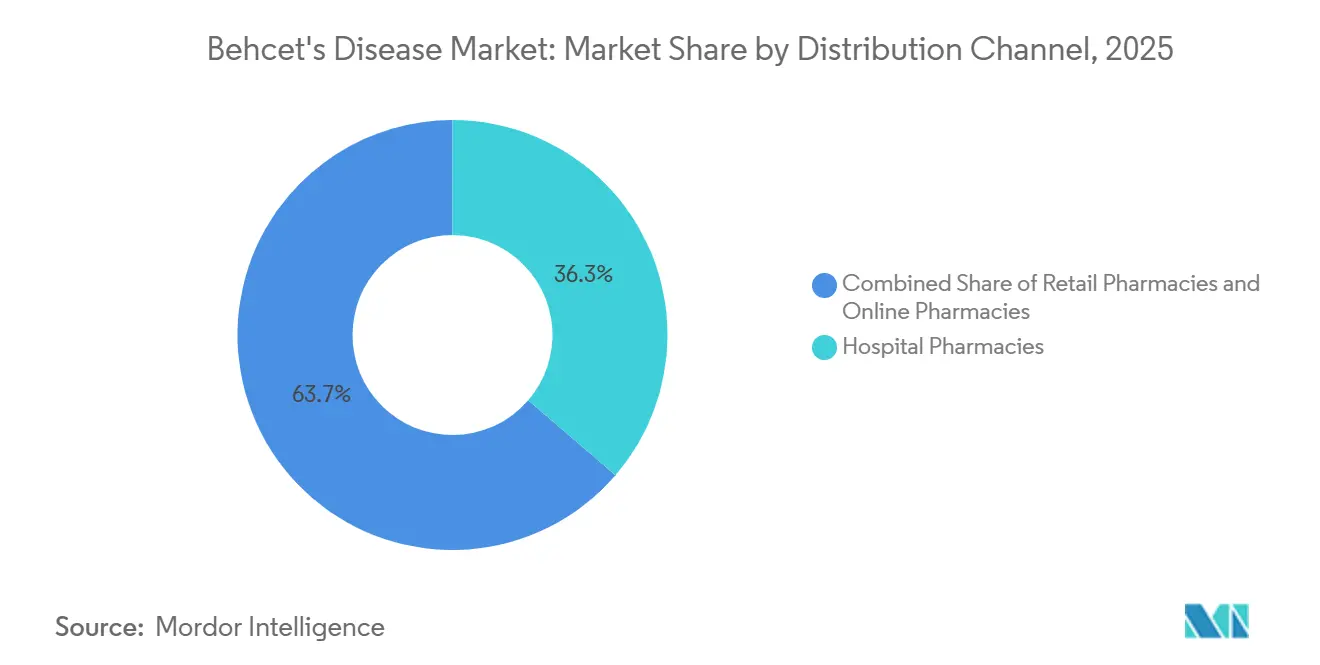

- Por canal de distribuição, as farmácias hospitalares representaram 36,32% da receita em 2025, enquanto as farmácias online estão crescendo a uma CAGR de 10,22% até 2031.

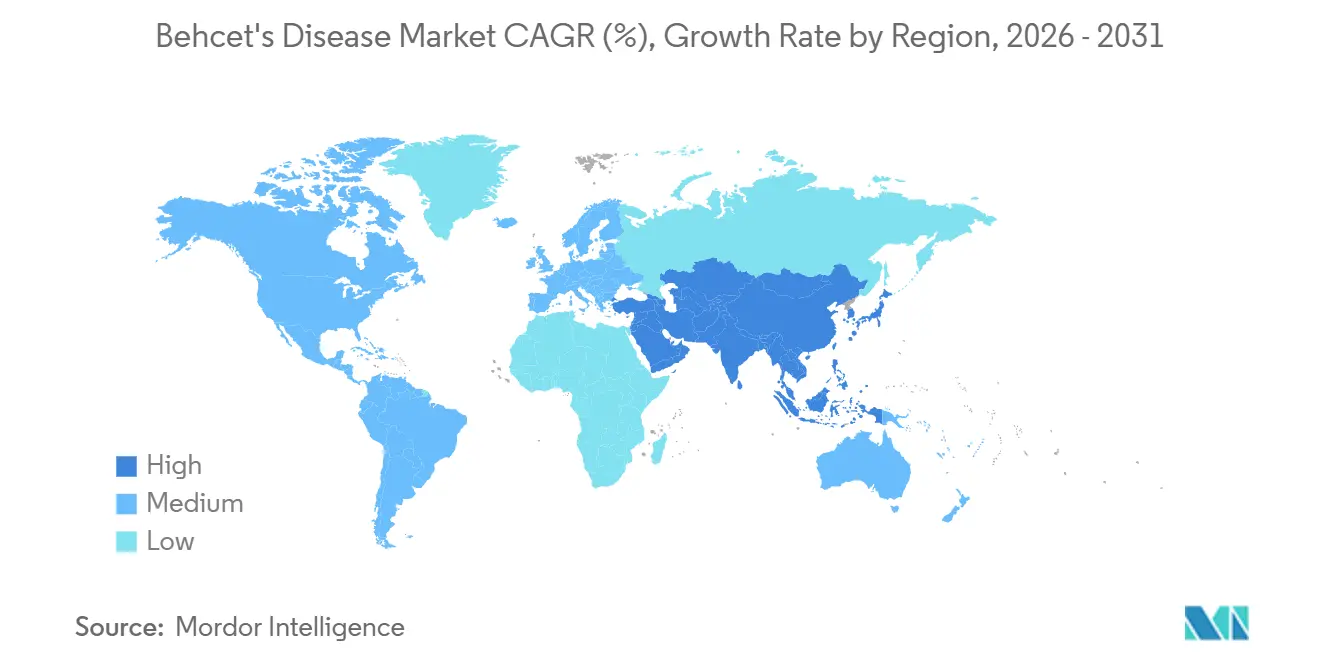

- Por geografia, a América do Norte representou 39,03% da receita em 2025, e a Ásia-Pacífico tem previsão de registrar a CAGR mais rápida de 9,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global da Doença de Behçet

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Terapias Biológicas | +1.2% | Global, com aceleração na Ásia-Pacífico e MEA | Médio prazo (2-4 anos) |

| Aumento das Taxas de Diagnóstico por meio de Diretrizes de Especialistas | +0.9% | América do Norte, Europa, Japão | Curto prazo (≤ 2 anos) |

| Incentivos para Medicamentos Órfãos nos Principais Mercados | +0.7% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Expansão dos Protocolos Oculares de Tratamento Orientado a Metas da Rota da Seda | +0.8% | Turquia, Irã, Ásia Central, CCG | Médio prazo (2-4 anos) |

| Registros do Mundo Real no Japão e na Turquia Acelerando a Aceitação pelos Pagadores | +0.6% | Japão, Turquia, extensão para a Coreia do Sul | Médio prazo (2-4 anos) |

| Preços de Biossimilares de TNF Desbloqueando a Demanda Latente | +1.1% | Europa, Ásia-Pacífico, América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Terapias Biológicas

Os biológicos estão redefinindo o padrão de cuidado porque o infliximabe e o adalimumabe alcançam maior remissão na uveíte refratária e na doença mucocutânea do que a azatioprina ou a ciclosporina. Os ensaios de Fase 3 continuam a validar os inibidores de IL-23 e IL-17, e pequenas coortes japonesas já documentam a remissão mediada por baricitinibe após falha do TNF.[1]Institutos Nacionais de Saúde, "Doença de Behçet," NCBI, ncbi.nlm.nih.gov As canetas subcutâneas reduzem as visitas à clínica, e o reembolso turco de biossimilares de adalimumabe em 2024 impulsionou um aumento de 25% nas prescrições de biológicos em seis meses. A autoinjeção domiciliar se alinha com as demografias mais jovens, amplificando ainda mais a adoção. Em conjunto, esses elementos ampliam a prevalência tratada e aumentam a visibilidade da receita, apesar da compressão de preços pelos biossimilares.

Aumento das Taxas de Diagnóstico por meio de Diretrizes de Especialistas

Os organismos globais de reumatologia e oftalmologia agora incorporam os Critérios Internacionais de 2014 para a Doença de Behçet em módulos de educação continuada, elevando a sensibilidade diagnóstica para 94,8%. As diretrizes intestinais japonesas de 2020 distinguem a doença de Behçet ileocecal da doença de Crohn por meio de pontuação endoscópica, reduzindo a classificação incorreta em 15%. O reconhecimento mais precoce encurta o caminho para o início do tratamento biológico, limita o dano ocular irreversível e aumenta a disposição dos pagadores em financiar terapias de maior valor. Projetos-piloto de telemedicina nos Estados Unidos ampliam o alcance dos especialistas para comunidades rurais, comprimindo o tempo até o diagnóstico e sublinhando o imperativo clínico para a escalada biológica imediata.

Incentivos para Medicamentos Órfãos nos Principais Mercados

As janelas de exclusividade de sete anos nos EUA e de dez anos na UE reduzem o risco de investimento em ativos de doenças raras. Em agosto de 2025, a FDA concedeu o status de medicamento órfão ao dusquetide, isentando taxas de usuário e concedendo créditos fiscais, sublinhando o apoio regulatório para indicações de nicho.[2]ClinicalTrials.gov, "Baricitinibe na Doença de Behçet," clinicaltrials.gov Incentivos semelhantes beneficiaram historicamente o gevokizumabe e o apremilaste, e players emergentes como a Dianthus Therapeutics planejam aproveitar o caminho para anticorpos direcionados ao FcRn. Ao reduzir os custos de desenvolvimento e aguçar o apetite dos investidores, essas políticas sustentam a inovação a longo prazo, apesar do número modesto de pacientes.

Preços de Biossimilares de TNF Desbloqueando a Demanda Latente

Os biossimilares de adalimumabe e infliximabe entraram na Europa em 2024 com descontos de até 40%, e os lançamentos nos EUA replicaram o padrão em 2025.[3]Administração de Alimentos e Medicamentos dos EUA, "Produtos Biossimilares de Adalimumabe," fda.gov A Coreia do Sul, a Austrália e o Brasil testemunharam uma rápida inclusão em formulários, reduzindo os custos anuais por paciente em USD 7.000 a USD 9.000 e convertendo pacientes sensíveis ao preço para a terapia ativa. Os gestores de benefícios farmacêuticos fortalecem o impulso ao direcionar as prescrições para biossimilares com copagamentos mais baixos, elevando a participação dos biossimilares acima de 55% dos novos inícios de TNF no final de 2025.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Biológicos Limitando o Acesso | -0.8% | Ásia-Pacífico (exceto Japão), MEA, América do Sul | Médio prazo (2-4 anos) |

| Carga de Monitoramento de Infecções para Imunossupressão de Longo Prazo | -0.5% | Global | Longo prazo (≥ 4 anos) |

| Surtos Paradoxais de IL-17 Reduzindo a Confiança dos Prescritores | -0.3% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Reembolso Eurasiano Fragmentado e Vias de Avaliação de Tecnologias em Saúde | -0.6% | Rússia, Ásia Central, Europa Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Biológicos Limitando o Acesso

Os custos anuais da terapia biológica de USD 20.000 a USD 60.000 superam a renda média em muitos países da Rota da Seda. Mesmo com cobertura parcial, os pacientes turcos enfrentam copagamentos de até USD 5.000, enquanto os limites de gastos provinciais da China provocam interrupções da terapia no meio do ano quando os tetos orçamentários são atingidos. Programas de assistência ao paciente existem, mas exigem inscrição complexa, ampliando as disparidades urbano-rurais. Até que a concorrência dos biossimilares normalize completamente os preços, a acessibilidade permanece um obstáculo estrutural à penetração.

Carga de Monitoramento de Infecções para Imunossupressão de Longo Prazo

A rotulagem da FDA obriga o rastreamento de tuberculose e hepatite antes do início do TNF, adicionando USD 500 a USD 1.000 em diagnósticos iniciais por paciente. Verificações laboratoriais trimestrais e radiografias anuais sobrecarregam clínicas com poucos recursos, e os dados do registro na Turquia ainda registram reativação de tuberculose em 1,2% dos pacientes tratados. O medo de infecção oportunista impulsiona 12% de descontinuação em pesquisas japonesas, ilustrando como a complexidade do monitoramento corrói a adesão e restringe a expansão do mercado a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Os Biológicos Capturam Impulso dos Agentes Convencionais

Os imunossupressores convencionais retiveram 46,01% da participação de receita em 2025, refletindo seu baixo custo e uso consolidado de primeira linha. No entanto, os biológicos estão avançando a uma CAGR de 7,48% à medida que a confiança dos pagadores cresce em torno dos benefícios de preservação visual documentados em registros. O infliximabe e o adalimumabe biossimilares corroem os preços dos originadores, reduzindo o diferencial de custo em relação à azatioprina ou à ciclosporina. O tamanho do mercado da doença de Behçet atribuível aos biológicos está projetado para atingir USD 470 milhões até 2031, impulsionado pela adoção mais ampla em oftalmologia e pelos emergentes inibidores orais de JAK prontos para canibalizar o uso injetável em pacientes avessos a agulhas.

Os agentes de segunda geração, incluindo anticorpos IL-23, IL-17 e FcRn, oferecem direcionamento específico a órgãos que poderia redefinir as vias de tratamento para condições refratárias. A redução de 50% nas úlceras pelo apremilaste o posiciona como um complemento de nicho, enquanto o baricitinibe e o tofacitinibe podem comandar 15% da receita de biológicos até 2031 se os ensaios de Fase 3 confirmarem a eficácia precoce das séries de casos japoneses. Em conjunto, esses novos participantes reforçam a trajetória dos biológicos, comprimindo a janela terapêutica para os agentes convencionais e acelerando a migração de valor em direção às terapias direcionadas.

Por Via de Administração: A Administração Subcutânea Acelera com as Vantagens da Autoinjeção Domiciliar

As terapias orais representaram 49,37% da receita em 2025, mas as formulações subcutâneas registraram a CAGR mais acentuada de 8,21%, à medida que os autoinjertores centrados no paciente aumentam a conveniência e a adesão. A participação do mercado da doença de Behçet para a terapia intravenosa está prevista para declinar de 28% em 2025 para 22% até 2031, à medida que os sistemas de saúde se afastam dos custos gerais dos centros de infusão. A inovação em dispositivos, canetas habilitadas para Bluetooth que registram injeções com carimbo de data e hora, permite que os fabricantes vinculem análises de adesão a contratos de resultados com pagadores, reforçando a preferência subcutânea.

Os agentes orais de JAK e TYK2 futuros poderiam recalibrar a combinação novamente até 2031, recuperando participação dos injetáveis se entregarem resultados oculares não inferiores. No entanto, os algoritmos de dose de ataque e o gerenciamento de surtos graves sustentarão um nicho residual de infusão, particularmente para casos vasculares complexos. Em geral, a autoadministração se alinha com as políticas de saúde em evolução que favorecem o tratamento descentralizado, sustentando o desempenho superior subcutâneo contínuo.

Por Canal de Distribuição: Farmácias Online Especializadas Superam os Pontos de Venda Tradicionais

As farmácias hospitalares representaram 36,32% da receita de 2025, mas os canais online estão crescendo mais rapidamente a uma CAGR de 10,22%, à medida que os pagadores direcionam biológicos de alto custo por meio de hubs digitais que gerenciam autorização prévia, logística de cadeia de frio e orientação de adesão. As farmácias especializadas nos Estados Unidos agora atendem 70% das prescrições de biológicos para a doença de Behçet, aproveitando descontos por volume para reduzir os custos líquidos em 20% a 30%. O tamanho do mercado da doença de Behçet gerenciado por plataformas online poderá superar USD 300 milhões até 2031 se a harmonização regulatória da UE desbloquear o envio transfronteiriço e as regras de e-farmácia da Ásia-Pacífico evoluírem para a inclusão de biológicos.

As farmácias de varejo permanecem estáveis no espaço de agentes convencionais, mas cedem participação nos biológicos à medida que os modelos de reembolso recompensam o rastreamento de resultados que as lojas físicas raramente fornecem. Os pontos de venda hospitalares permanecerão para dosagem de indução e emergências oculares complexas, embora seu peso geral em termos de receita continue a diminuir à medida que a autoinjeção e a distribuição por correio se expandem.

Análise Geográfica

A América do Norte dominou o mercado da doença de Behçet, representando 39,03% da receita em 2025, com base em uma robusta cobertura de seguros privados, centros de especialistas concentrados e o atrativo da exclusividade de medicamentos órfãos. Os Estados Unidos viram os biossimilares de adalimumabe capturar 55% dos novos inícios de inibidores de TNF no final de 2025, demonstrando como os mandatos dos pagadores podem remodelar rapidamente a combinação terapêutica. O Canadá espelha essas mudanças, mas em um ritmo mais lento devido às negociações de formulários provinciais.

A Ásia-Pacífico entrega a CAGR mais rápida de 9,83%, impulsionada pelos registros japoneses e turcos que validam os benefícios de preservação visual a longo prazo e pelos lançamentos de biossimilares com preços alinhados na Coreia do Sul e na Austrália. Os protocolos oculares de tratamento orientado a metas da Turquia, adotados nacionalmente em 2024, moveram o início do tratamento biológico duas linhas antes, enquanto o registro japonês de 2025 mostrou 68% de remissão em dois anos com infliximabe sem corticosteroides. A inclusão de biossimilares de infliximabe na Lista Nacional de Medicamentos Reembolsáveis da China ampliou o acesso, embora os limites de gastos provinciais ainda restrinjam a terapia contínua nas províncias rurais.

A trajetória da Europa permanece desigual. A Alemanha e a França reembolsam biológicos em até 3 meses para uveíte refratária, enquanto a Itália e a Espanha exigem 6 meses de terapia escalonada com azatioprina. A Europa Oriental fica ainda mais para trás; estruturas fragmentadas de avaliação de tecnologias em saúde prolongam as negociações, e o modelo de precificação bilateral da Rússia paralisa a adoção nacional. O Oriente Médio e a África exibem prevalência endêmica, mas capacidade limitada de cadeia de frio além dos estados do CCG, deixando a Arábia Saudita e os Emirados Árabes Unidos como ilhas de crescimento regional sob os programas de financiamento da Visão 2030. A América do Sul sinaliza potencial à medida que a ANVISA do Brasil aprovou três biossimilares de adalimumabe em 2025, reduzindo os custos para USD 11.000 por paciente e expandindo a prevalência tratada em 40%.

Cenário Competitivo

A concentração do mercado é moderada, com os concorrentes de biossimilares Amgen, Coherus e Pfizer erodindo a participação por meio de contratos agressivos; os dados de licitação europeus já mostram o preço do infliximabe originador caindo 35% desde 2024. Os inovadores sustentam a diferenciação por meio de patentes de dispositivos e registros do mundo real que capturam dados de resultados oculares de cinco anos, um fluxo de evidências que os biossimilares agora emulam para nivelar o campo de jogo.

Os ativos em pipeline se inclinam para pequenas moléculas orais. O baricitinibe da Eli Lilly e o tofacitinibe da Pfizer aproveitam os dossiês existentes de artrite reumatoide para acelerar a expansão do rótulo para a doença de Behçet, enquanto o dusquetide da Soligenix busca a resolução de úlceras orais sob exclusividade de medicamento órfão. A Dianthus Therapeutics está desenvolvendo um anticorpo FcRn que poderá entrar em ensaios pivotais até 2027, com o objetivo de prevenir surtos mediados por anticorpos.

A diferenciação tecnológica agora se concentra em autoinjertores inteligentes com recursos de conectividade que transmitem métricas de adesão para painéis em nuvem. A Coherus posiciona a formulação de alta concentração e sem citrato do YUSIMRY como uma alternativa fácil de usar ao AMJEVITA, enquanto o Humira originador contra-ataca por meio de suporte de enfermagem integrado. À medida que os penhascos de patentes se aproximam para as inovações de dispositivos, a estratégia de marketing se volta para serviços integrados ao paciente, em vez de apenas novidade molecular.

Líderes do Setor da Doença de Behçet

Soligenix Inc.

F. Hoffmann-La Roche Ltd.

Amgen Inc.

Pfizer Inc.

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Soligenix anunciou a designação de medicamento órfão pela FDA para o dusquetide (SGX945) direcionado às lesões orais da doença de Behçet, conferindo sete anos de exclusividade de mercado após a aprovação.

- Agosto de 2025: O Ministério da Saúde da Turquia expandiu o reembolso para incluir biossimilares de adalimumabe para o tratamento de primeira linha da doença ocular com risco de perda de visão, seguindo evidências de registro que demonstraram uma redução de 40% nos surtos.

Escopo do Relatório Global do Mercado da Doença de Behçet

A Doença de Behçet (também conhecida como síndrome de Behçet) é um distúrbio autoinflmatório e autoimune raro, crônico e multissistêmico, caracterizado por episódios recorrentes de úlceras orais e genitais, uveíte (inflamação ocular), lesões cutâneas (eritema nodoso, pseudofoliculite, patergia) e envolvimento dos sistemas vascular, gastrointestinal, neurológico e articular.

O Relatório do Mercado da Doença de Behçet é Segmentado por Classe de Medicamento (Biológicos, Imunossupressores Convencionais, Corticosteroides, Colchicina e AINEs, Moduladores de Pequenas Moléculas em Pipeline), Via de Administração (Oral, Subcutânea, Intravenosa, Tópica/Ocular), Canal de Distribuição (Farmácias Hospitalares, de Varejo e Online) e Geografia (América do Norte, Europa, Ásia-Pacífico, MEA, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Biológicos |

| Imunossupressores Convencionais |

| Corticosteroides |

| Colchicina e AINEs |

| Outros / Moduladores de Pequenas Moléculas em Pipeline |

| Oral |

| Injeção Subcutânea |

| Infusão Intravenosa |

| Formulações Tópicas / Oculares |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Biológicos | |

| Imunossupressores Convencionais | ||

| Corticosteroides | ||

| Colchicina e AINEs | ||

| Outros / Moduladores de Pequenas Moléculas em Pipeline | ||

| Por Via de Administração | Oral | |

| Injeção Subcutânea | ||

| Infusão Intravenosa | ||

| Formulações Tópicas / Oculares | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado da doença de Behçet em 2031?

O mercado tem previsão de atingir USD 802,96 milhões até 2031, expandindo-se a uma CAGR de 6,59%.

Qual classe de medicamento está crescendo mais rapidamente na terapia da doença de Behçet?

Os biológicos estão avançando a uma CAGR de 7,48%, impulsionados pelo acesso mais amplo a biossimilares de TNF e pelos emergentes inibidores de IL-23 e JAK.

Por que as formulações subcutâneas estão ganhando terreno?

As canetas autoinjetáveis minimizam as visitas à clínica, melhoram a adesão e se alinham com as estratégias dos pagadores para reduzir os custos dos centros de infusão.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico está se expandindo a uma CAGR de 9,83%, impulsionada por resultados validados por registros, lançamentos de biossimilares e reformas proativas de reembolso.

Quais obstáculos limitam a adoção mais ampla de biológicos?

Os altos custos anuais dos medicamentos e os rigorosos protocolos de monitoramento de infecções continuam a restringir o acesso em muitos mercados da Rota da Seda e emergentes.

Página atualizada pela última vez em: