Tamanho e Participação do Mercado de Vacina BCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 189.47 Milhões de dólares |

| Tamanho do Mercado (2031) | 255.76 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

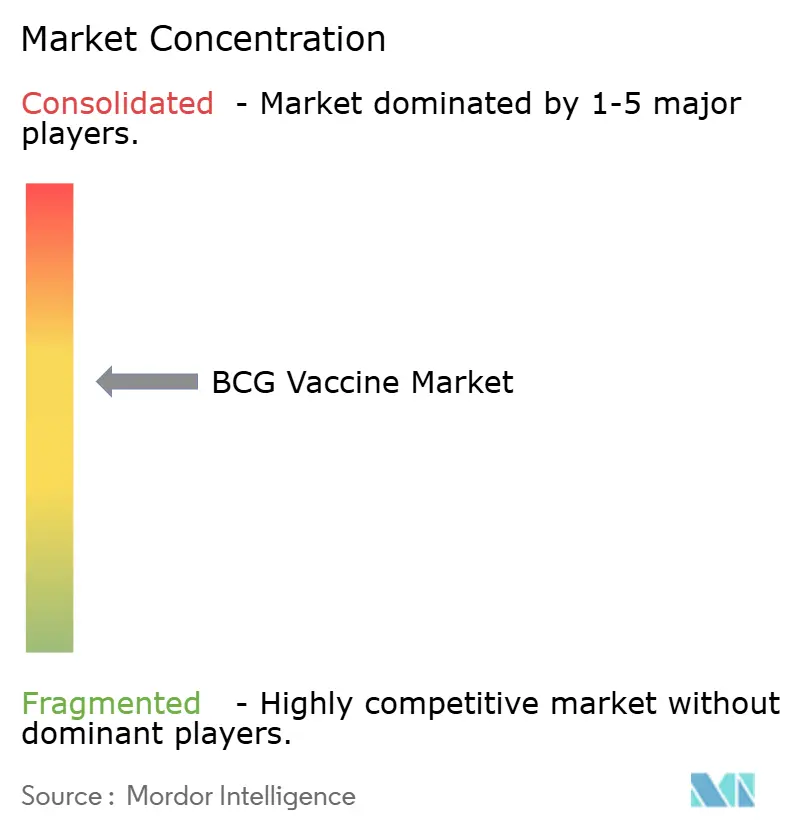

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacina BCG pela Mordor Intelligence

O tamanho do mercado de vacina BCG em 2026 é estimado em USD 189,47 milhões, crescendo a partir do valor de 2025 de USD 178,44 milhões, com projeções para 2031 indicando USD 255,76 milhões, crescendo a um CAGR de 6,18% no período de 2026 a 2031. Mandatos de imunização universal de recém-nascidos em países endêmicos de tuberculose, a crescente utilização oncológica no câncer de bexiga não invasivo muscular e programas ativos de estocagem governamental sustentam conjuntamente um sólido pipeline de demanda, ao mesmo tempo que criam oportunidades estratégicas de aquisição. Os fabricantes estão competindo para expandir a capacidade, pois escassezas persistentes de oferta ressaltam a importância de estruturas de produção resilientes, e os anúncios de investimentos da Merck e do Serum Institute of India sugerem que novas linhas entrarão em operação nos próximos cinco anos. Ventos regulatórios favoráveis, incluindo a orientação revisada da FDA para o câncer de bexiga não responsivo à vacina BCG e o quadro atualizado de prevenção da tuberculose da OMS [1]Organização Mundial da Saúde, "Diretrizes de Tratamento Preventivo da Tuberculose", who.int, ampliam ainda mais o escopo comercial do mercado de vacina BCG, ao mesmo tempo que estimulam a diferenciação de produtos por meio de cepas recombinantes e novas plataformas de entrega.

Principais Conclusões do Relatório

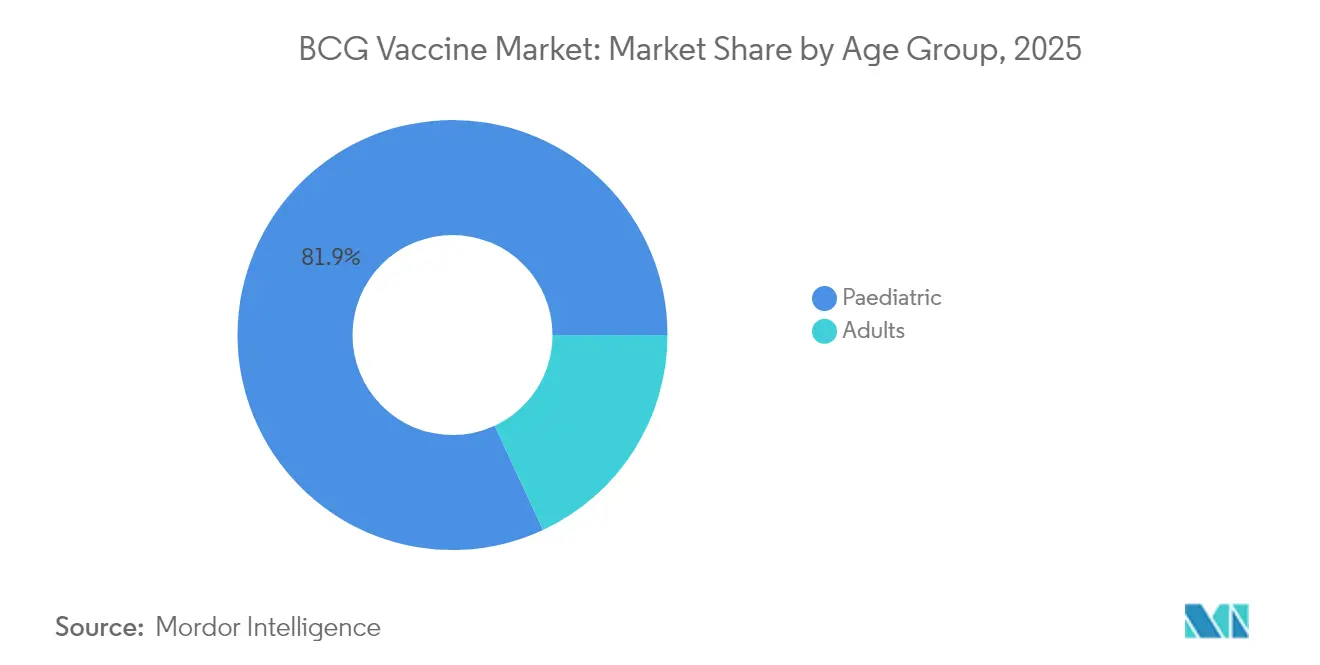

- Por grupo etário, a vacinação pediátrica detinha 81,92% de participação do mercado de vacina BCG em 2025, e o uso em adultos deve crescer a um CAGR de 6,95% até 2031.

- Por aplicação, a prevenção da tuberculose representou 81,45% da participação do mercado de vacina BCG em 2025, enquanto a terapia do câncer de bexiga deve avançar a um CAGR de 7,05% até 2031.

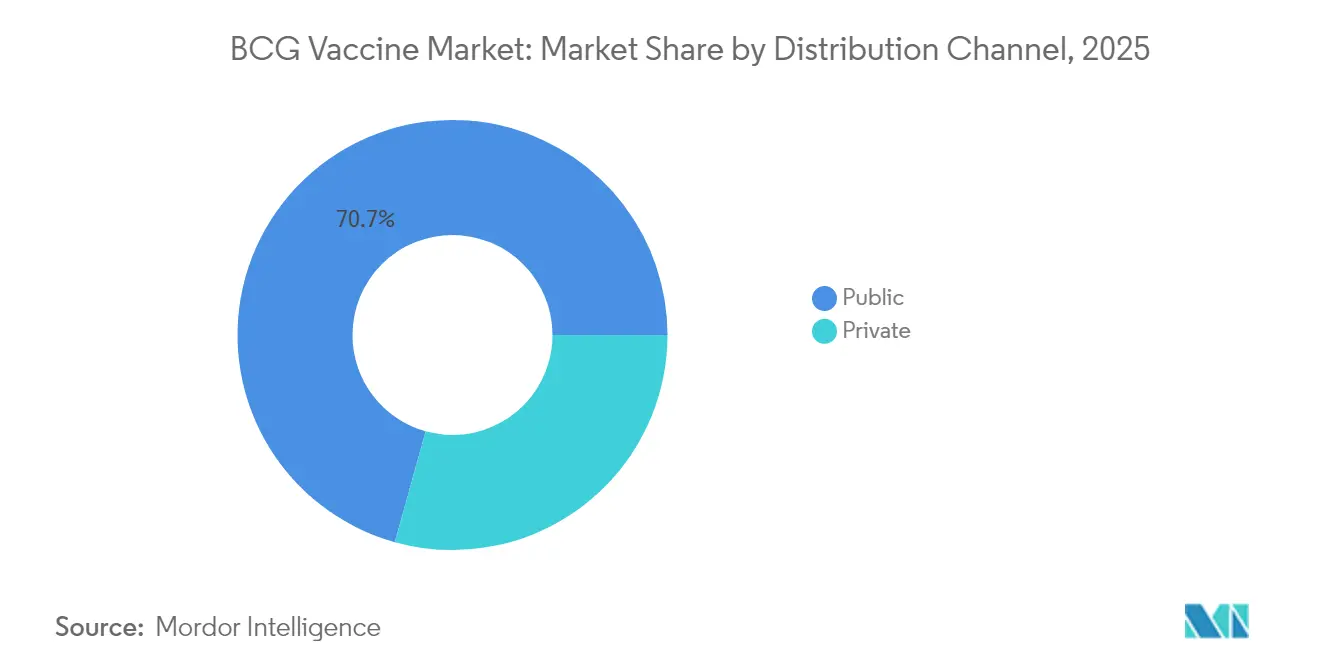

- Por canal de distribuição, as aquisições públicas representaram 70,68% do tamanho do mercado de vacina BCG em 2025, ao passo que os canais privados devem crescer a um CAGR de 7,11% no mesmo horizonte.

- Por geografia, a Ásia-Pacífico liderou com 37,52% de participação na receita em 2025 e tem previsão de expansão a um CAGR de 7,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Vacina BCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prevalência crescente de tuberculose resistente a medicamentos e tuberculose latente | +1.8% | Sudeste Asiático, África Subsaariana e outras áreas de alta carga | Longo prazo (≥ 4 anos) |

| Expansão dos mandatos de imunização universal de recém-nascidos | +1.2% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África e América Latina | Médio prazo (2 a 4 anos) |

| Estocagem financiada pelo governo e campanhas de recuperação | +0.9% | Foco global em países endêmicos de tuberculose | Curto prazo (≤ 2 anos) |

| Adoção crescente da vacina BCG como imunoterapia adjuvante para o câncer de bexiga não invasivo muscular | +1.4% | América do Norte, União Europeia, Ásia-Pacífico desenvolvida | Médio prazo (2 a 4 anos) |

| Evidências de imunidade treinada induzida pela vacina BCG contra patógenos respiratórios emergentes | +0.7% | Adoção inicial em economias de alta renda | Longo prazo (≥ 4 anos) |

| P&D em cepas de BCG recombinante com expressão de múltiplos antígenos | +0.5% | Polos de inovação na América do Norte e na União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência crescente de tuberculose resistente a medicamentos e tuberculose latente

Cepas resistentes a medicamentos influenciam agora as estratégias nacionais de vacinação, impulsionando a cobertura intensificada com vacina BCG em todo o Sudeste Asiático, onde 45% dos casos globais de tuberculose foram registrados em 2023 [2]Organização Mundial da Saúde, "Relatório Global sobre Tuberculose 2024", who.int. A liderança da Indonésia nos ensaios de Fase 3 para o candidato M72/AS01E ressalta como regiões endêmicas financiam soluções de próxima geração enquanto mantêm os esquemas atuais de vacinação BCG. Evidências clínicas mostram eficácia de 45,4% para a revacinação de adolescentes, apoiando programas voltados à prevenção da progressão de infecções latentes. Geografias de alta carga representam, portanto, o maior conjunto endereçável para doses incrementais, à medida que as agências de saúde integram políticas de revacinação. Este impulsionador afetará a demanda no mercado de vacina BCG ao longo da década, pois a resistência a múltiplos medicamentos permanece uma ameaça epidemiológica persistente.

Expansão dos mandatos de imunização universal de recém-nascidos

Os formuladores de políticas consideram cada vez mais a vacina BCG como parte de estratégias holísticas de saúde infantil; o plano de aquisição da Finlândia para 2026 confirma a adoção inclusive em contextos de baixa incidência. As diretrizes da OMS recomendam a vacina BCG para lactentes expostos ao HIV e contatos familiares, adicionando escala às implementações nacionais. A Estratégia Nacional de Imunização da Indonésia registrou 80% de cobertura em 2024, apesar das interrupções relacionadas à pandemia, demonstrando como economias de renda média transformam mandatos em programas executáveis. As melhorias de infraestrutura financiadas pelos governos da Ásia-Pacífico agora incluem a expansão da cadeia de frio, garantindo a estabilidade das doses da fábrica à clínica. O impulso de crescimento de médio prazo no mercado de vacina BCG acompanhará, portanto, o ritmo de implementação desses esquemas recentemente legislados.

Estocagem financiada pelo governo e campanhas de recuperação

As licitações de emergência do UNICEF, modeladas durante o surto de mpox, servem agora como modelos para a aquisição rápida de vacinas BCG quando surgem escassezas [3]UNICEF, "Campanhas de Recuperação de Imunização 2024", unicef.org. O investimento de USD 30 milhões da CEPI no Serum Institute of India fortalece a capacidade de aumento, oferecendo aos produtores globais incentivos financeiros para manter estoques de reserva. A OMS e o UNICEF contabilizaram 14,3 milhões de lactentes não vacinados em 2024, energizando campanhas de recuperação que elevam a demanda de curto prazo. A estocagem alinha-se com contratos plurianuais que conferem visibilidade de pedidos aos fabricantes, melhorando assim o planejamento de despesas de capital. Tais estratégias de aquisição devem apoiar o crescimento sustentado no mercado de vacina BCG, pois dissociam a demanda dos ciclos orçamentários anuais.

Adoção crescente da vacina BCG como imunoterapia adjuvante para o câncer de bexiga não invasivo muscular

A FDA aprovou a Anktiva em abril de 2024, validando regimes de combinação que aumentam a eficácia da vacina BCG para pacientes não responsivos à monoterapia. A MHRA do Reino Unido seguiu essa decisão em julho de 2025, acelerando a adoção por clínicos em toda a Europa. O programa de acesso expandido da ImmunityBio, viabilizado pelo fornecimento do Serum Institute, evidencia como a demanda oncológica estimula parcerias entre fabricantes para salvaguardar a continuidade. Os ensaios TAR-200 relataram taxas de resposta completa de 82,4%, ilustrando concorrentes emergentes que, não obstante, dependem da vacina BCG como terapia de base. Esses desenvolvimentos devem elevar os volumes procedimentais, impulsionando diretamente o mercado de vacina BCG em sistemas de saúde de alta renda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Eventos adversos e contraindicações em receptores imunocomprometidos | -0.8% | Regiões endêmicas de HIV em todo o mundo | Médio prazo (2 a 4 anos) |

| Escassezas de oferta vinculadas a um número limitado de produtores globais | -1.2% | Agudo na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Custos logísticos da cadeia de frio em contextos de baixa renda | -0.6% | África Subsaariana, Sul da Ásia, América Latina rural | Médio prazo (2 a 4 anos) |

| Restrições de capacidade para a expansão de lote-semente de grau BPF | -0.4% | Centros de fabricação em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eventos adversos e contraindicações em receptores imunocomprometidos

A OMS classifica a infecção conhecida pelo HIV como uma contraindicação formal à vacina BCG, pois a doença disseminada atinge taxas de mortalidade próximas a 75% em lactentes afetados. Os protocolos agora atrasam a vacinação de neonatos nascidos de mães com tuberculose positiva até a conclusão da terapia preventiva, complicando o fluxo de trabalho em instalações com recursos limitados. Os dados de vigilância de Omã revelaram 9,2 eventos adversos relacionados à vacina BCG por 100.000 doses, principalmente abscessos, gerando apelos por uma triagem prévia mais rigorosa. Essas preocupações com a segurança reduzem a cobertura precisamente nas regiões com maior carga de tuberculose, estreitando o conjunto endereçável para o mercado de vacina BCG. Os ventos contrários de médio prazo persistem enquanto a educação dos clínicos e o aprimoramento do diagnóstico escalam nas zonas endêmicas.

Escassezas de oferta vinculadas a um número limitado de produtores globais

A Merck permanece como única fornecedora nos EUA após a saída da Sanofi, desencadeando racionamento para pacientes com câncer de bexiga de alto risco e provocando apelos federais por canais alternativos de importação. A construção da nova instalação da Merck na Carolina do Norte levará pelo menos cinco anos, evidenciando os longos prazos de execução inerentes à fabricação de biológicos estéreis. O quadro de suporte a biossimilares do Japão, embora atualmente focado em anticorpos monoclonais, ilustra modelos de políticas que poderiam expandir a produção doméstica de vacina BCG e reduzir a dependência de importações. Durante as escassezas, clínicas no Canadá e na Espanha relataram adiamentos da terapia intravesical, impactando diretamente os resultados dos pacientes. Essas interrupções reduzem o crescimento do mercado de vacina BCG até que nova capacidade entre em operação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grupo Etário: A Adoção Pediátrica Permanece como Âncora Enquanto a Adoção Oncológica em Adultos se Acelera

A imunização pediátrica continuou a dominar em 2025, representando 81,92% do total de doses distribuídas e ancorando as decisões de financiamento em saúde pública. A cobertura de vacinação de recém-nascidos supera regularmente 90% em 154 países, ressaltando como a proteção na primeira infância molda o mercado de vacina BCG. O tratamento do câncer de bexiga está impulsionando uma expansão mais acelerada no segmento adulto, onde um CAGR de 6,95% é previsto até 2031, à medida que oncologistas adotam regimes de combinação validados por aprovações recentes. A demanda adulta é ainda reforçada pelo crescente interesse em estratégias de reforço para imunidade treinada, com múltiplos ensaios universitários avaliando resultados de infecções respiratórias em populações mais idosas. Ao longo do horizonte de previsão, os volumes pediátricos manterão vantagens de escala, mas o segmento adulto oferece maior receita marginal por frasco, pois as doses oncológicas comandam preços premium em ambientes hospitalares. Os hospitais, portanto, formam unidades de aquisição dedicadas que firmam contratos plurianuais, aumentando a visibilidade para fornecedores que planejam upgrades de capacidade. Embora os mecanismos de subsídio pediátrico mantenham os preços controlados, os custos crescentes de produção tendem a fluir mais facilmente para os preços de tabela de oncologia adulta, proporcionando margem positiva para os fabricantes.

A oportunidade adulta também se beneficia da disposição dos pagadores em reembolsar imunoterapias que retardam a cistectomia radical, reduzindo os custos globais de tratamento para os sistemas de saúde. As agências regulatórias agora incentivam vias de licenciamento adaptativo que agilizam o acesso para indicações não responsivas à vacina BCG, estabelecendo precedentes que poderiam ser replicados para novas cepas recombinantes. Em conjunto, essas dinâmicas ilustram como o mercado de vacina BCG equilibra a estabilidade de volume em pediatria com o crescimento de valor em adultos, criando um fluxo de receita diversificado e resiliente a choques de segmento único.

Por Aplicação: A Prevenção da Tuberculose Comanda o Volume Enquanto a Terapia do Câncer de Bexiga Eleva o Valor

A prevenção da tuberculose reteve 81,45% de participação em 2025, apoiada por esquemas universais na Ásia-Pacífico e na África que sustentam os níveis de demanda de base mesmo durante escassezas de oferta. Os governos financiam pedidos em massa por meio do UNICEF e do Fundo Rotatório da OPAS, fixando preços preferenciais que estabilizam os orçamentos de aquisição ano após ano. O tamanho do mercado de vacina BCG atribuível ao uso preventivo deve crescer de forma constante à medida que os pilotos de revacinação se expandem em coortes de adolescentes na Índia, Indonésia e África do Sul. Enquanto isso, a terapia do câncer de bexiga avança a um CAGR brioso de 7,05%, impulsionada por resultados positivos de ensaios clínicos e pela crescente cobertura de pagadores para regimes de combinação. As diretrizes oncológicas nos Estados Unidos e na Europa continuam recomendando a vacina BCG intravesical como tratamento de primeira linha, garantindo utilização consistente apesar de concorrentes emergentes.

Os pipelines de BCG recombinante adicionam profundidade a ambos os pilares de aplicação, com candidatos de tuberculose de múltiplos antígenos progredindo em paralelo com cepas modificadas projetadas para potencializar a imunidade antitumoral. A inovação de indicação cruzada pode assim desbloquear sinergias de fabricação ao aproveitar processos a montante comuns. As partes interessadas esperam que, uma vez que as opções recombinantes superem os ensaios clínicos decisivos, os volumes incrementais alimentem o mercado de vacina BCG sem canibalizar os produtos existentes, pois as formulações convencionais permanecerão necessárias em contextos de menor renda devido a considerações de custo.

Por Canal de Distribuição: O Setor Público Retém a Primazia, Mas as Cadeias de Fornecimento Oncológico Privadas se Consolidam

As aquisições públicas representaram 70,68% das remessas globais em 2025, refletindo a centralidade duradoura dos orçamentos governamentais e das agências multilaterais no controle de doenças infecciosas. Os ministérios negociam acordos-quadro plurianuais que incluem cláusulas de desempenho para entrega no prazo, incentivando os fornecedores a priorizar pedidos públicos quando surgem escassezas. Ainda assim, os canais privados estão se expandindo a um CAGR de 7,11%, à medida que centros especializados de oncologia em economias de alta renda e emergentes adquirem cada vez mais diretamente dos fabricantes para garantir esquemas terapêuticos ininterruptos. Esses compradores privados muitas vezes estão dispostos a efetuar pré-pagamentos ou manter estoques de segurança, aumentando sua atratividade para os produtores que equilibram a produção finita entre os clientes.

Parcerias público-privadas híbridas, como o Biovac da África do Sul, demonstram como os objetivos de saúde pública podem coexistir com imperativos comerciais para localizar a oferta, mitigar o risco cambial e cultivar mão de obra qualificada. Tais modelos poderiam influenciar os futuros desenhos de licitação, integrando critérios baseados em valor, como compromissos de investimento local. Consequentemente, a concorrência no mercado de vacina BCG está se deslocando de batalhas de preço puro para avaliações multidimensionais que também consideram segurança de abastecimento, desempenho da cadeia de frio e inovação tecnológica.

Análise Geográfica

A Ásia-Pacífico manteve a liderança com 37,52% da receita global em 2025, e sua perspectiva de CAGR de 7,12% até 2031 supera todas as demais regiões. A alta incidência de tuberculose, o crescente gasto em saúde e os robustos ecossistemas de fabricação na Índia e na China sustentam coletivamente a maior fatia regional do mercado de vacina BCG. A participação da Indonésia nos ensaios de Fase 3 do M72/AS01E evidencia o investimento simultâneo em soluções de próxima geração, enquanto os programas nacionais de imunização continuam distribuindo formulações clássicas de vacina BCG. A produção de vacinas da China atende às necessidades domésticas e apoia as exportações por meio de canais de ajuda bilateral, ancorando ainda mais a dominância de oferta da Ásia-Pacífico.

A América do Norte e a Europa formam o agrupamento de segundo nível, fornecendo demanda constante ancorada no uso oncológico e em estruturas de políticas que recompensam a inovação. Os Estados Unidos estão tratando as escassezas crônicas apoiando a instalação de centenas de milhões de dólares da Merck na Carolina do Norte, com previsão de triplicar a capacidade doméstica após a conclusão em 2030. A Europa se beneficia de aquisições coordenadas no âmbito de programas de licitação conjunta que negociam preços favoráveis enquanto promovem a diversificação da oferta; a aprovação rápida da Anktiva pelo Reino Unido exemplifica o momentum regulatório favorável a regimes de combinação baseados em vacina BCG.

O Oriente Médio & África e a América do Sul exibem coletivamente potencial inexplorado à medida que as iniciativas de eliminação da tuberculose ganham impulso juntamente com melhorias na logística da cadeia de frio. A iniciativa da OMS de Ásia Central Livre de Tuberculose encoraja as repúblicas da Ásia Central a acelerar o volume de vacinação, enquanto os picos de morbidade passados impulsionados pela escassez na África do Sul levaram o tesouro a reservar financiamento para estoques de reserva de emergência. A integração da triagem da tuberculose no pré-natal no Brasil sinaliza um paradigma emergente de saúde materno-infantil que amplifica a cobertura com vacina BCG em hospitais públicos. Esses desenvolvimentos sugerem que o mercado de vacina BCG experimentará contribuições geográficas progressivamente mais equilibradas, substituindo a dependência histórica de um punhado de compradores asiáticos.

Cenário Competitivo

O campo competitivo permanece moderadamente concentrado, com menos de dez produtores pré-qualificados pela OMS e ainda menos com registros nos mercados oncológicos de alta renda. O status de uma década da Merck como única fornecedora nos EUA ilustra como padrões regulatórios rigorosos e altos custos fixos dissuadem a entrada de seguidores rápidos. A saída da Sanofi esclareceu a intensidade de capital necessária para modernizar instalações convencionais para a fermentação micobacteriana, ao mesmo tempo que abriu espaço para novos entrantes que avançam com cepas recombinantes. A parceria da ImmunityBio com o Serum Institute demonstra o valor estratégico de combinar plataformas inovadoras com capacidade de grande escala e baixo custo, potencialmente redesenhando as linhas competitivas a partir de 2026.

Os fabricantes buscam cada vez mais a diversificação geográfica para se proteger contra paralisações em um único site. A aquisição de uma instalação nos Países Baixos pelo Serum Institute amplia seu alcance para a Área Econômica Europeia, reduzindo a exposição tarifária e encurtando as rotas de envio para mercados oncológicos de alto preço. Em paralelo, o Ministério da Saúde, Trabalho e Bem-Estar do Japão explora incentivos para a produção doméstica de vacinas micobacterianas, sinalizando oportunidades impulsionadas por políticas para que os players locais rompam a dominância de oferta estrangeira.

As estratégias de produto agora enfatizam a diferenciação de valor agregado em vez de volume isoladamente. Os pipelines recombinantes visam maior imunogenicidade e cobertura antigênica mais ampla, enquanto os cientistas de formulação trabalham em adesivos de microneedle de administração intradérmica ou estáveis ao congelamento que simplificam a entrega em ambientes rurais. As empresas capazes de trazer essas melhorias ao mercado primeiro provavelmente conquistarão segmentos premium, potencialmente deslocando a participação de mercado de incumbentes que se concentram exclusivamente em escalar a vacina BCG clássica. Consequentemente, a rivalidade competitiva no mercado de vacina BCG deve girar em torno de inovação tecnológica, resiliência de capacidade e agilidade regulatória, e não meramente em escala de fabricação.

Líderes do Setor de Vacina BCG

Serum Institute of India Pvt. Ltd.

AJ Biologics Sdn Bhd

Microgen

Merck & Co., Inc.

Japan BCG Laboratory

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A FDA autorizou a alternativa de BCG recombinante da ImmunityBio para o câncer de bexiga por meio de um programa de acesso expandido, aliviando as escassezas nos EUA enquanto oferece um perfil aprimorado de segurança e imunogenicidade.

- Novembro de 2024: A Indonésia anunciou um papel de liderança no desenvolvimento global de vacinas contra a tuberculose ao se unir aos ensaios de Fase 3 facilitados pela OMS para o M72/AS01E, enquanto mantinha programas abrangentes de vacinação BCG.

- Maio de 2024: A ImmunityBio e o Serum Institute of India firmaram um acordo exclusivo de fornecimento mundial para a vacina BCG de grau oncológico, remodelando o posicionamento competitivo na terapia do câncer de bexiga.

- Janeiro de 2024: O Serum Institute of India ingressou na rede global da CEPI por meio de um investimento de USD 30 milhões destinado a expandir a capacidade de produção de vacinas acessíveis contra surtos, fortalecendo a infraestrutura de preparação para pandemias.

Escopo do Relatório do Mercado Global de Vacina BCG

A vacina do Bacilo de Calmette-Guérin (BCG) é elaborada a partir de uma cepa enfraquecida da bactéria causadora da tuberculose. Como a bactéria presente na vacina é atenuada, ela aciona o sistema imunológico da pessoa para protegê-la contra a tuberculose, mas não causa a infecção. Ela oferece proteção constante contra a tuberculose ao longo de toda a vida de uma pessoa.

O Mercado de Vacina BCG é segmentado por Grupo Etário (Pediátrico e Adultos), Aplicação (Tuberculose e Câncer de Bexiga), Canal de Distribuição (Hospitais, Clínicas e Outros Canais de Distribuição) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Pediátrico |

| Adultos |

| Tuberculose |

| Câncer de Bexiga |

| Público |

| Privado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Grupo Etário | Pediátrico | |

| Adultos | ||

| Por Aplicação | Tuberculose | |

| Câncer de Bexiga | ||

| Por Canal de Distribuição | Público | |

| Privado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de vacina BCG?

O tamanho do mercado de vacina BCG é avaliado em USD 189,47 milhões em 2026 e deve atingir USD 255,76 milhões até 2031, refletindo um CAGR de 6,18%.

Por que as escassezas de oferta são um problema recorrente?

Apenas um punhado de fabricantes pré-qualificados pela OMS produz vacina BCG de grau BPF, e as melhorias das instalações levam até seis anos, causando perturbações periódicas que restringem o acesso de pacientes na América do Norte e na Europa.

Qual região detém a maior participação do mercado?

A Ásia-Pacífico lidera com 37,52% da receita global, impulsionada pela alta incidência de tuberculose, fortes mandatos de imunização de recém-nascidos e capacidade de fabricação regional.

Como a vacina BCG é utilizada em oncologia?

A vacina BCG intravesical permanece como terapia de primeira linha para o câncer de bexiga não invasivo muscular, e aprovações recentes de agentes combinados como a Anktiva melhoraram as taxas de resposta completa, impulsionando a demanda adulta.

Quais inovações poderiam mudar o cenário competitivo?

Cepas de BCG recombinante que expressam múltiplos antígenos, formulações estáveis ao congelamento e adesivos de microneedle de administração intradérmica estão em desenvolvimento e poderiam comandar preços premium após a obtenção das aprovações regulatórias.

Como os governos estão mitigando o impacto das escassezas de oferta?

Agências como o UNICEF e a CEPI lançam licitações de emergência, financiam novas linhas de fabricação e criam estoques de reserva para manter os programas de vacinação durante as lacunas de produção, estabilizando o crescimento do mercado de médio prazo.

Página atualizada pela última vez em: