Tamanho e Participação do Mercado de Diagnóstico de Doenças Genéticas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

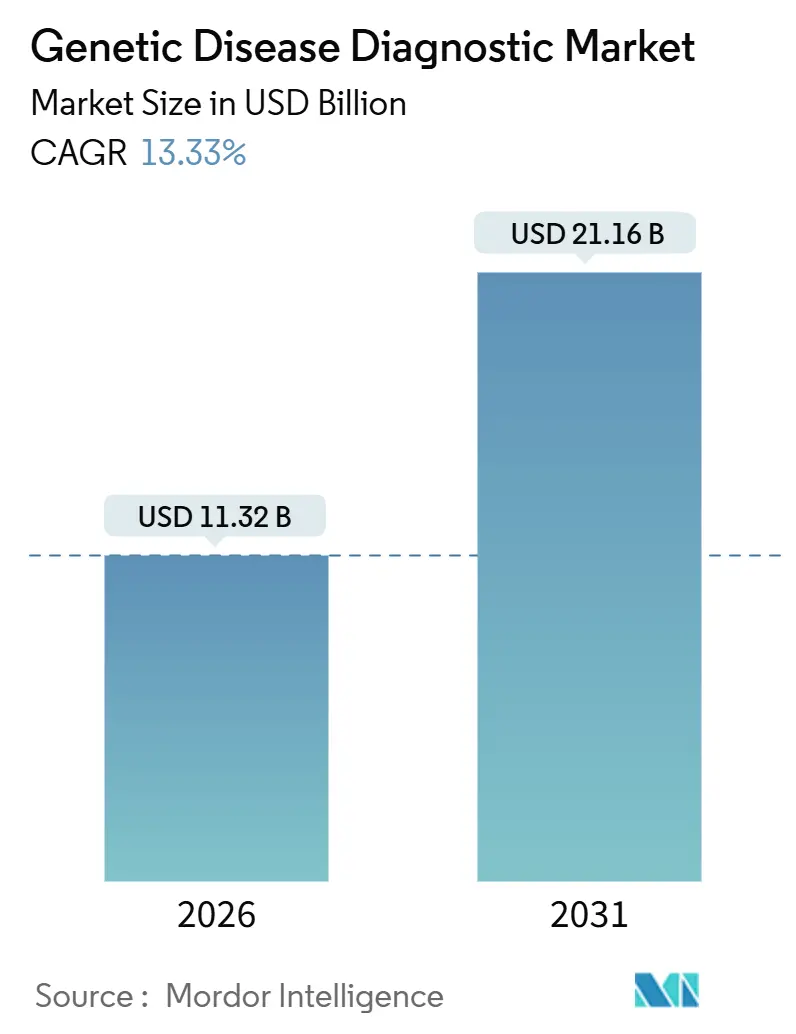

| Tamanho do Mercado (2026) | 11.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.33% CAGR |

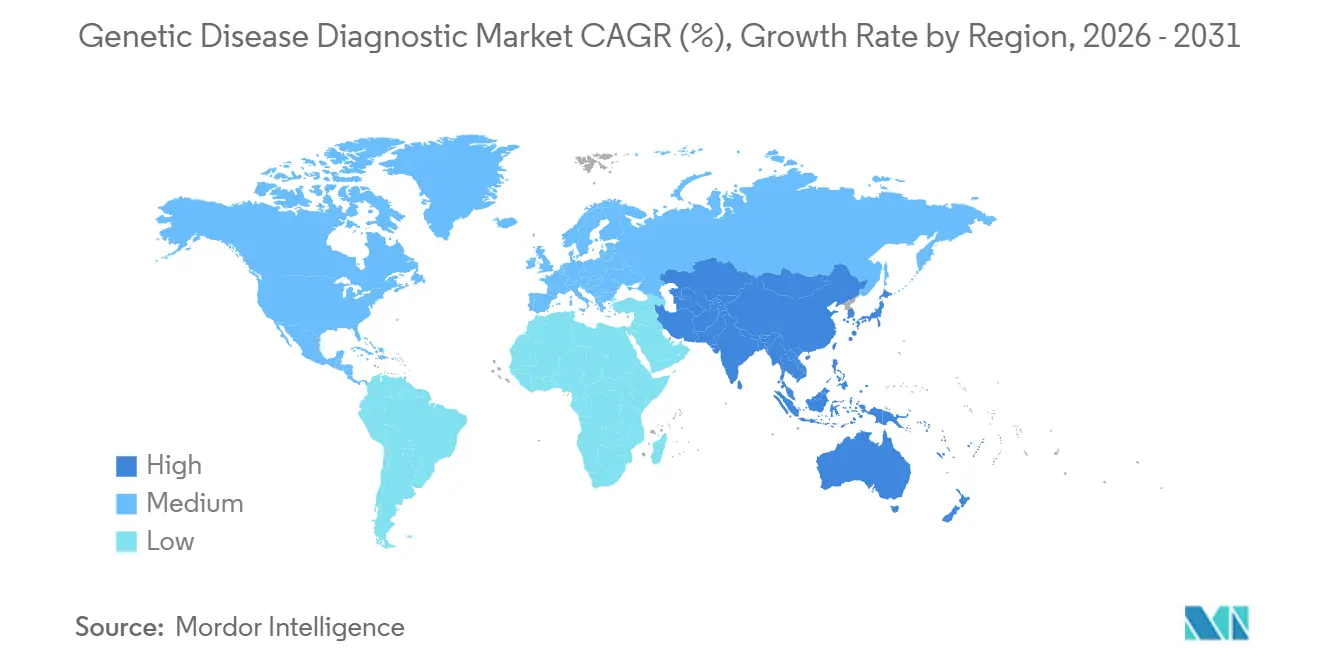

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnóstico de Doenças Genéticas por Mordor Intelligence

O tamanho do Mercado de Diagnóstico de Doenças Genéticas é estimado em USD 11,32 bilhões em 2026 e deve atingir USD 21,16 bilhões até 2031, a um CAGR de 13,33% durante o período de previsão (2026-2031).

A queda nos custos por genoma, a ampliação do reembolso para painéis multigênicos e os fluxos de trabalho simplificados estão acelerando a adoção em oncologia, triagem neonatal e farmacogenômica. A expansão da cobertura de sequenciamento de nova geração (NGS) nos Estados Unidos em janeiro de 2026 eliminou os obstáculos de autorização prévia, oferecendo aos laboratórios um catalisador direto de volume. Os consumíveis ainda sustentam a receita, mas a bioinformática em nuvem e a interpretação baseada em inteligência artificial capturam a maior parte da margem incremental, confirmando que insights acionáveis, e não leituras brutas, orientam as decisões de compra. Os fornecedores de plataformas estão correndo para integrar capacidades de leitura longa, mapeamento óptico e PCR digital para abordar classes de variantes não detectadas pelo NGS de leitura curta, preservando a conformidade regulatória. Em todas as regiões, programas soberanos de genoma e mandatos de triagem neonatal sustentam um pipeline de longo prazo de variantes clinicamente relevantes que expandem os menus de testes e fidelizam os usuários ao mercado de diagnóstico de doenças genéticas.

Principais Conclusões do Relatório

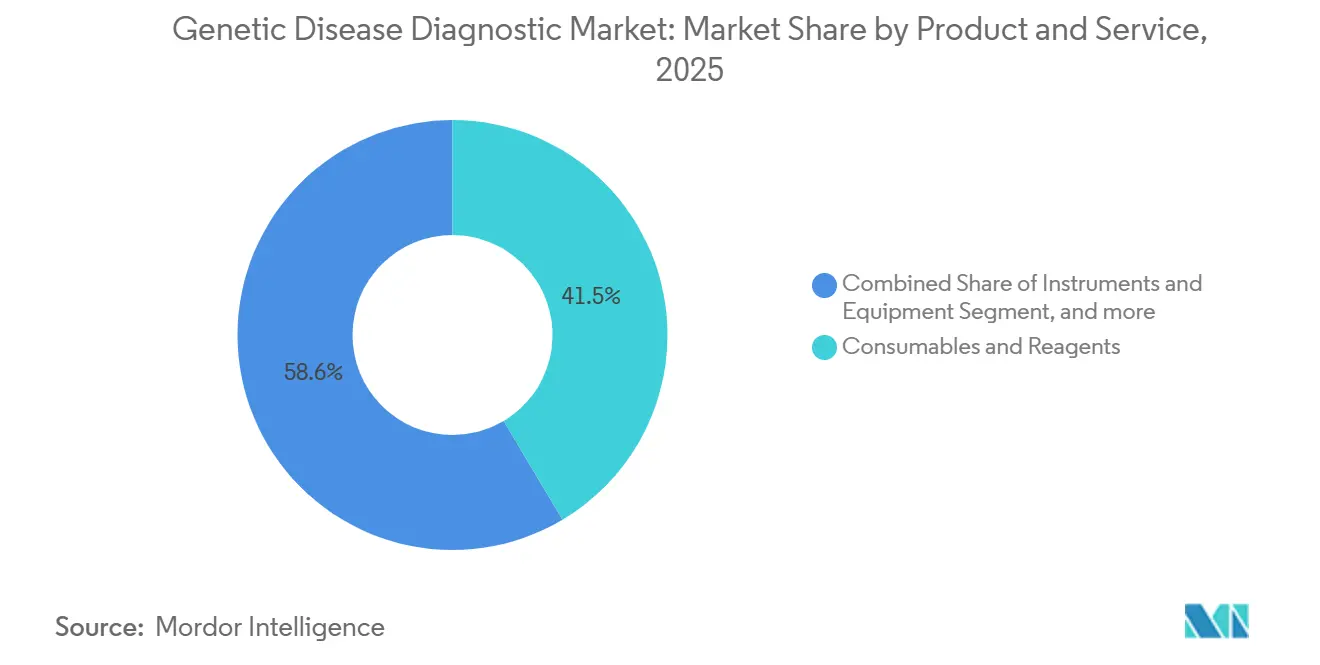

- Por produto e serviço, os consumíveis representaram 41,45% da receita em 2025, enquanto software e serviços têm previsão de crescimento a um CAGR de 15,65% até 2031.

- Por tipo de teste, os testes diagnósticos dominaram com uma participação de 52,34% em 2025, enquanto os painéis farmacogenômicos devem registrar um CAGR de 16,78% até 2031.

- Por tecnologia, a reação em cadeia da polimerase representou 34,56% da receita de 2025; o sequenciamento de nova geração está posicionado para um CAGR de 17,43% até 2031.

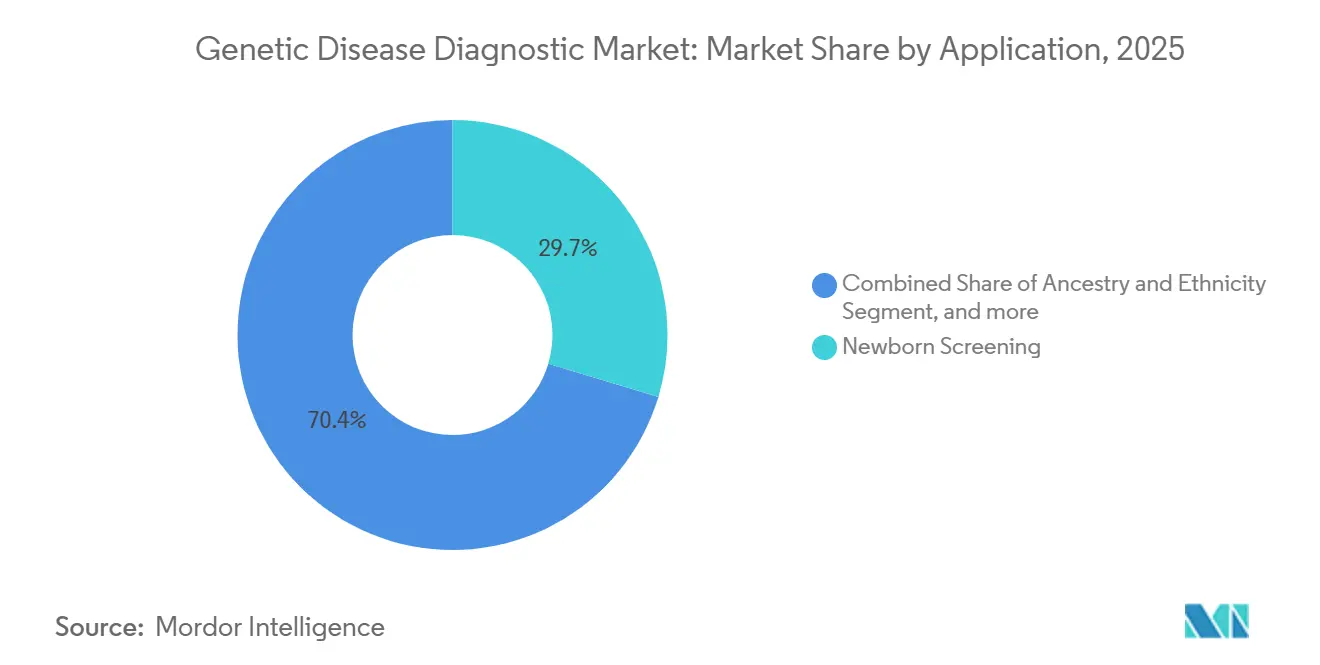

- Por aplicação, a triagem neonatal liderou com 29,65% da demanda de 2025, mas a avaliação de risco para saúde e bem-estar deve expandir a um CAGR de 17,54% até 2031.

- Por usuário final, os laboratórios de diagnóstico representaram 42,45% da receita em 2025, enquanto hospitais e clínicas devem crescer a um CAGR de 16,54% até 2031.

- Por geografia, a América do Norte capturou 43,12% da participação de mercado em 2025; a Ásia-Pacífico tem previsão de registrar um CAGR de 14,54% ao longo do horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Diagnóstico de Doenças Genéticas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente incidência de doenças genéticas | +2.8% | Global, aguda na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Avanços tecnológicos em sequenciamento | +3.5% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão dos programas de triagem neonatal | +2.1% | América do Norte, Europa, Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Adoção de paradigmas de medicina personalizada | +2.4% | América do Norte, Europa, expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integração de dados genômicos em prontuários eletrônicos | +1.6% | América do Norte, Europa, projetos-piloto iniciais na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de iniciativas de genômica populacional | +1.9% | Global, com programas nacionais no Reino Unido, EUA, China e Arábia Saudita | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Doenças Genéticas em Todo o Mundo

Um em cada dez americanos vive com uma condição rara, a maioria com etiologia genética subjacente, levando os clínicos a preferirem painéis de sequenciamento amplos em vez de testes sequenciais de gene único[1]Organização Nacional de Doenças Raras, "Fatos e Estatísticas sobre Doenças Raras," rarediseases.org. A inclusão da distrofia muscular de Duchenne e da leucodistrofia metacromática no painel neonatal dos EUA em dezembro de 2025 ressalta a importância da detecção genômica precoce na prevenção de danos orgânicos irreversíveis. A oncologia agrega volume porque o teste de carga mutacional tumoral e a instabilidade de microssatélites são agora critérios de base para elegibilidade à imunoterapia, e a aprovação pela FDA em 2024 de um painel de 523 genes confirmou a visão dos reguladores de que os ensaios multigênicos são diagnósticos de primeira linha. Os pagadores responderam ampliando a cobertura, mas 40% dos pedidos ainda enfrentam atrasos de autorização de 2 semanas, levando os laboratórios a implantar software de verificação de benefícios em tempo real para reduzir atritos. À medida que os dados de prevalência melhoram, os executivos de sistemas de saúde consideram cada vez mais o sequenciamento universal como uma alternativa custo-efetiva à odisseia diagnóstica.

Avanços Tecnológicos em Plataformas de Sequenciamento Genômico

Entre 2022 e 2025, o rendimento do NGS dobrou enquanto o sequenciamento do exoma completo caiu abaixo de USD 600 por amostra, permitindo que os laboratórios precifiquem exomas no mesmo nível dos painéis tradicionais. A parceria da Illumina no final de 2025 com a MyOme para distribuir unidades NovaSeq X em centros regionais demonstra uma mudança de megalaboratórios para um prazo de entrega neonatal de 48 horas. O mapeamento óptico do genoma detecta variantes estruturais não identificadas pelo NGS de leitura curta, e as instalações da Bionano Genomics se expandiram pelos centros acadêmicos dos EUA em 2025. O sequenciamento HiFi de leitura longa da Pacific Biosciences obteve status de avanço da FDA para a síndrome do X Frágil, acelerando a validação clínica[2]Administração de Alimentos e Medicamentos dos EUA, "Aprovação 510(k) para TruSight Oncology Comprehensive," fda.gov. Coletivamente, essas inovações eliminam a divisão técnica entre o sequenciamento de nível de pesquisa e o de nível clínico, mantendo o mercado de diagnóstico de doenças genéticas em uma curva de aprendizado acentuada.

Crescente Apoio Governamental aos Programas de Triagem Neonatal

Subsídios federais financiaram o consórcio BEACONS para pilotar o sequenciamento do genoma completo junto com testes bioquímicos em cinco estados, identificando achados acionáveis em 3,2% dos recém-nascidos e reduzindo os custos de hospitalização em cinco anos em USD 120.000 por bebê afetado. O programa de genoma de 200.000 bebês do Reino Unido e o reembolso japonês de abril de 2025 para 50 condições sequenciadas ilustram um impulso paralelo fora dos Estados Unidos. Os conjuntos de dados longitudinais gerados por esses programas refinam as classificações de variantes, reduzindo a taxa de 30% de significância incerta que sobrecarrega os clínicos. A acreditação ISO 15189 garante a qualidade, mas os debates sobre achados incidentais e armazenamento de dados a longo prazo continuam a moldar o design dos protocolos. Cumulativamente, os ventos favoráveis das políticas tornam o sequenciamento neonatal o pilar de crescimento mais seguro do ponto de vista legislativo no mercado de diagnóstico de doenças genéticas.

Crescente Adoção de Paradigmas de Medicina Personalizada

Até 2025, os testes farmacogenômicos acompanharão 12% das altas hospitalares nos EUA, o dobro do nível de 2022, liderados pela genotipagem de CYP2D6 e CYP2C19 que reduziu eventos adversos a medicamentos em 28% em uma coorte de 50.000 pacientes. O perfil tumoral agora orienta a seleção de terapia-alvo para 65% dos casos de tumores sólidos metastáticos, e a expansão do reembolso pelo CMS em janeiro de 2026 eliminou lacunas de cobertura que haviam confinado o acesso a centros acadêmicos. Empresas diretas ao consumidor, como a Color Health, migraram para a atenção primária, integrando painéis de câncer hereditário em consultas de rotina. O escrutínio regulatório aumentou após a FDA alertar a 23andMe em 2024 sobre relatórios de risco não validados, sinalizando que as alegações clínicas devem ser baseadas em evidências, independentemente do modelo de distribuição. A convergência dos impulsionadores de pagamento, diretrizes e tecnologia consolida a farmacogenômica como o nicho de crescimento mais rápido no mercado de diagnóstico de doenças genéticas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo dos procedimentos de testes genéticos | -1.8% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e questões éticas | -1.2% | Global, intensificado na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Reembolso limitado para painéis multigênicos | -1.5% | América do Norte, Europa, Ásia-Pacífico selecionada | Médio prazo (2 a 4 anos) |

| Escassez de conselheiros genéticos qualificados | -0.9% | Global, lacunas críticas na Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Procedimentos de Testes Genéticos

Os preços de tabela para o sequenciamento do exoma completo ainda excedem USD 1.500 em muitos laboratórios dos EUA, e pacientes sem seguro podem pagar mais de USD 3.000 do próprio bolso[3]Colégio Americano de Genética Médica, "Utilidade Clínica do Sequenciamento do Exoma Completo," acmg.net. As negativas de autorização prévia fazem com que um quarto dos pacientes segurados abandone os testes de câncer hereditário, desperdiçando o tempo dos clínicos e corroendo a confiança. Em países de baixa renda, a ausência de reembolso e a capacidade laboratorial limitada tornam o sequenciamento amplo inacessível, forçando a dependência de testes de baixa resolução. Os kits diretos ao consumidor a USD 99–199 carecem de precisão clínica, gerando confusão sobre a utilidade dos testes. Embora o CMS tenha ampliado a cobertura em oncologia, persistem lacunas para triagem de portadores, farmacogenômica e painéis preditivos, limitando a expansão de volume nesses subsegmentos do mercado de diagnóstico de doenças genéticas.

Preocupações com Privacidade de Dados e Questões Éticas

Uma violação de dados em 2023 na 23andMe expôs os dados de 6,9 milhões de usuários, resultando em um acordo de USD 30 milhões e levando a Califórnia a elaborar a Lei de Privacidade de Informações Genéticas. A Europa intensificou a aplicação do GDPR, multando um laboratório em EUR 5 milhões por práticas inadequadas de minimização. As violações da HIPAA dos EUA envolvendo dados genômicos aumentaram 40% entre 2023 e 2025, e novas orientações federais exigem que os acordos de associados de negócios cubram explicitamente os conjuntos de dados genômicos. Pesquisas com pacientes mostram que 60% prefeririam não saber sobre achados incidentais de doenças não tratáveis, complicando os protocolos de consentimento. As preocupações com privacidade podem desencorajar a participação em estudos de escala populacional, limitando assim a disponibilidade de bancos de dados de variantes essenciais ao mercado de diagnóstico de doenças genéticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto e Serviço: Software Impulsiona as Margens Enquanto os Consumíveis Sustentam o Volume

Os consumíveis representaram 41,45% da receita de 2025, um fluxo constante que monetiza os sequenciadores instalados e garante fluxo de caixa recorrente para os fornecedores de plataformas. O tamanho do mercado de diagnóstico de doenças genéticas atribuído aos consumíveis deve crescer em linha com os volumes de testes, mas em ritmo mais lento do que as vendas impulsionadas por software. Os serviços de bioinformática em nuvem e interpretação por inteligência artificial têm previsão de crescimento a um CAGR de 15,65% até 2031, refletindo a necessidade dos hospitais de terceirizar a curadoria de variantes e a geração de relatórios. Essa mudança desloca as margens brutas dos reagentes para modelos de assinatura, diversificando a receita dos fornecedores. Os pipelines de código aberto financiados por um subsídio de USD 30 milhões do NIH ameaçam as margens proprietárias, mas os laboratórios ainda pagam por fluxos de trabalho validados e em conformidade regulatória que minimizam o risco de auditoria. A concorrência se intensifica à medida que fornecedores chineses de reagentes entram no mercado com preços 40% abaixo dos incumbentes, forçando os fornecedores ocidentais a agrupar consumíveis com software para defender sua participação.

A demanda por equipamentos de capital fica aquém devido aos modelos de arrendamento e aos longos ciclos de renovação, embora os sequenciadores de bancada abaixo de USD 100.000 democratizem o acesso para hospitais comunitários. Os prestadores de serviços migram para o licenciamento de software após altos níveis de endividamento revelarem o perigo de laboratórios superdimensionados; a falência da Invitae acelerou essa migração. As plataformas habilitadas por inteligência artificial reduzem em 60% a revisão manual de variantes, melhorando o rendimento e destacando a vulnerabilidade da participação no mercado de diagnóstico de doenças genéticas para laboratórios vinculados a equipes internas de curadoria. A próxima fronteira competitiva será a interoperabilidade que permite aos usuários combinar reagentes de baixo custo com o melhor software disponível, quebrando o aprisionamento tecnológico.

Por Tipo de Teste: Diagnósticos Lideram, Farmacogenômica Acelera

Os painéis diagnósticos detinham uma participação expressiva de 52,34% em 2025, refletindo a demanda consolidada em oncologia e doenças raras. O tamanho do mercado de diagnóstico de doenças genéticas para testes diagnósticos deve permanecer dominante à medida que os painéis multigênicos de oncologia se tornam o padrão de cuidado. A farmacogenômica, no entanto, tem previsão de registrar o CAGR mais rápido de 16,78%, impulsionada pelos comitês de formulário hospitalar que adotam a genotipagem preemptiva para reduzir eventos adversos. A lacuna de reembolso do Medicare desacelera a adoção, mas os programas de bem-estar de empregadores e os sistemas de autoasseguramento pagam do próprio bolso para evitar custos de tratamento posteriores. Os testes pré-natais e de portadores crescem de forma constante em populações de alto risco, mas enfrentam debates éticos sobre a expansão para características não médicas.

Os volumes de sequenciamento neonatal aumentarão após o mandato dos EUA de 2025 adicionar dois distúrbios neuromusculares, dando aos estados até 2028 para cumprir. Os testes preditivos permanecem subpenetrados porque muitos pacientes evitam o conhecimento sobre condições não tratáveis, apesar das diretrizes expandidas para BRCA. Coletivamente, a combinação de tipos de testes está mudando do diagnóstico reativo de doenças para a otimização proativa de terapias, diversificando os fluxos de receita no mercado de diagnóstico de doenças genéticas.

Por Tecnologia: NGS Assume a Liderança de Crescimento, PCR Mantém a Base Instalada

O sequenciamento de nova geração tem previsão de entregar um CAGR de 17,43%, a perspectiva tecnológica mais promissora, à medida que os custos caem e os sistemas de bancada reduzem as barreiras de capital. A reação em cadeia da polimerase manteve uma participação de receita de 34,56% em 2025, refletindo a enorme infraestrutura instalada e a familiaridade dos clínicos. Ainda assim, os pagadores reembolsam cada vez mais painéis amplos em vez de ensaios de gene único, inclinando o volume para o NGS. Os microarrays mantêm aplicações de nicho em citogenética, mas o mapeamento óptico do genoma capturou uma participação significativa ao detectar variantes estruturais importantes que os arrays não identificam. As plataformas de leitura longa, com status de avanço da FDA, agora abordam distúrbios de expansão de repetição, abrindo novas indicações clínicas.

O PCR digital emerge como uma ferramenta de doença residual mínima, medindo o DNA tumoral circulante com sensibilidade abaixo de 0,01%, mas permanece adjunto em vez de primário. As guerras de preços se aceleram à medida que empresas chinesas reduzem os custos de reagentes, levando os fornecedores ocidentais a se diferenciarem por meio de pacotes integrados de software e conformidade. Ao longo do período de previsão, a participação de mercado do NGS no mercado de diagnóstico de doenças genéticas se expandirá à medida que os laboratórios aposentam plataformas mais antigas em favor de fluxos de trabalho multiômicos.

Por Aplicação: Programas Neonatais Escalam, Testes de Bem-Estar Encontram Pagadores

A triagem neonatal representou 29,65% da receita de 2025 e crescerá à medida que distúrbios adicionais forem incluídos nos painéis obrigatórios. O tamanho do mercado de diagnóstico de doenças genéticas vinculado aos testes de bem-estar tem previsão de crescer mais rapidamente, sustentado por um CAGR de 17,54% impulsionado pela adoção por empregadores da pontuação de risco poligênico. Ainda assim, o reembolso permanece difícil de obter, e as seguradoras classificam muitos testes de bem-estar como investigacionais, apesar das evidências emergentes de valor preventivo. A triagem de portadores se expande em regiões consanguíneas sob mandatos governamentais, e as primeiras estatísticas dos Emirados Árabes Unidos mostram uma redução de 30% nos casamentos entre portadores duplos após a implementação nacional.

Os testes de ancestralidade encolheram após uma grande violação de dados corroer a confiança pública, levando as empresas voltadas ao consumidor a se reposicionarem em direção a parcerias clínicas. Os testes de características permanecem em zonas regulatórias cinzentas, com a FDA alertando as empresas de que a inferência médica requer validação. A segmentação indica um caminho bifurcado: as aplicações médicas regulamentadas garantem reembolso enquanto as soluções de bem-estar de pagamento direto exploram modelos de empregadores baseados em valor.

Por Usuário Final: Laboratórios Perdem a Liderança de Crescimento para os Hospitais

Os laboratórios de diagnóstico mantiveram 42,45% da participação de receita em 2025, mas hospitais e clínicas têm previsão de crescer mais rapidamente a um CAGR de 16,54%, à medida que os sequenciadores no ponto de cuidado permitem diagnósticos na mesma internação. A consolidação de laboratórios de referência, exemplificada por uma grande aquisição em 2024, reduz o número de players nacionais a um duopólio e intensifica o escrutínio de preços. Os centros médicos acadêmicos investiram capital da era da COVID em laboratórios de genômica certificados pela CLIA, elevando a capacidade interna para 25% dos hospitais de ensino dos EUA.

As disparidades na tabela de honorários ainda reembolsam os laboratórios de referência a taxas mais altas, criando um obstáculo financeiro à integração vertical hospitalar, mas os imperativos clínicos frequentemente superam a margem. Os institutos de pesquisa emprestam expertise em interpretação de variantes a parceiros clínicos, ajudando a mitigar a escassez de conselheiros. Modelos híbridos emergem nos quais casos neonatais urgentes permanecem internos enquanto os painéis de portadores de alto volume são enviados a laboratórios de referência, otimizando as compensações entre velocidade e custo no mercado de diagnóstico de doenças genéticas.

Análise Geográfica

A América do Norte representou 43,12% da receita de 2025, impulsionada pela densa cobertura de reembolso e adoção de diretrizes. A decisão do CMS de janeiro de 2026 eliminando a autorização prévia para muitos painéis deve elevar os volumes nos EUA em 25% ao longo do período de previsão. O Canadá expandiu a cobertura de câncer hereditário, mas os tempos de espera em áreas rurais persistem, refletindo disparidades provinciais. O México permanece um mercado de pagamento direto, exceto por parcerias com hospitais privados, limitando a penetração.

A Europa enfrenta o novo Regulamento de Diagnóstico In Vitro, elevando os custos de conformidade e levando laboratórios menores a adquirir kits com marcação CE. A Alemanha agora reembolsa os testes de CYP2D6 e CYP2C19, reduzindo os eventos adversos a medicamentos em 30%, enquanto o programa de genoma neonatal do Reino Unido identifica achados acionáveis em 2,8% dos bebês. O sul da Europa fica atrás no reembolso, impulsionando o turismo médico para o norte.

A Ásia-Pacífico registra o CAGR mais alto de 14,54%, impulsionada pelo programa de um milhão de genomas da China, pelo sequenciamento neonatal reembolsado do Japão e pelo painel de referência GenomeIndia da Índia. A Austrália cobre os testes de BRCA e Lynch em nível nacional, e a Coreia do Sul financia a farmacogenômica para anticoagulantes, reduzindo a incidência de AVC em 15%. Combinados, o sequenciamento em escala populacional e a expansão do reembolso tornam a região a fronteira estratégica para o mercado de diagnóstico de doenças genéticas.

O Oriente Médio investe em programas de mitigação da consanguinidade: o banco de dados de 100.000 genomas da Arábia Saudita informa o aconselhamento pré-matrimonial, e o mandato de triagem de portadores dos Emirados Árabes Unidos já está mudando os padrões matrimoniais. A África pilota a farmacogenômica para terapias contra o HIV, e a África do Sul relata uma queda de 25% na descontinuação do tratamento. A América Latina fica atrás; o sistema público do Brasil não reembolsa nenhum teste genômico, embora os centros acadêmicos preencham as lacunas de pesquisa. No geral, a geografia divide os mercados maduros orientados por pagadores dos emergentes impulsionados pelo Estado, ambos alimentando a demanda de longo prazo.

Cenário Competitivo

As cinco principais empresas detinham aproximadamente 40% da receita global em 2025, indicando concentração moderada. Os líderes em plataformas de sequenciamento defendem sua participação por meio de químicas proprietárias que vinculam os gastos com consumíveis, mas a deflação dos preços de reagentes por parte de concorrentes chineses comprime as margens. Os laboratórios de referência processam 80% dos testes nos EUA, aproveitando a escala, mas a alta intensidade de capital foi evidenciada quando um player líder saiu por falência, sendo posteriormente absorvido por um laboratório dominante.

Os especialistas em software capturam 15% dos gastos em bioinformática ao automatizar a interpretação de variantes, reduzindo a revisão manual em 60% e corroendo o negócio de consultoria dos geneticistas clínicos. As patentes de inteligência artificial para extração de fenótipos em linguagem natural cresceram 60% em dois anos, registradas tanto por incumbentes quanto por startups. Os fornecedores de mapeamento óptico do genoma, sequenciamento de leitura longa e PCR digital exploram classes de variantes de nicho, criando flancos competitivos que os incumbentes devem abordar ou adquirir.

O espaço em branco está na farmacogenômica, onde as lacunas de reembolso criam um mercado de pagamento direto por empregadores. As marcas diretas ao consumidor migram para canais clínicos, integrando resultados na atenção primária para recuperar a confiança após preocupações com privacidade. Ao longo do período de previsão, os vencedores combinarão reagentes de baixo custo com software interoperável, atenderão às exigências regulatórias em evolução e garantirão direitos de dados para treinamento de inteligência artificial, reforçando as vantagens competitivas no mercado de diagnóstico de doenças genéticas.

Líderes do Setor de Diagnóstico de Doenças Genéticas

Illumina, Inc.

Myriad Genetics

23andMe

Invitae

Natera

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O NHS lança o primeiro registro genético nacional do mundo. Este programa monitorará milhares de indivíduos com maior risco de desenvolver câncer devido a mutações genéticas hereditárias. Seu objetivo é fornecer verificações e acompanhamento regulares para melhorar a detecção precoce e a prevenção.

- Fevereiro de 2025: A Medicover Genetics anunciou que seu Kit TarCET, um produto de teste genético baseado em NGS, recebeu a marcação CE sob o regulamento EU IVDR. Esta certificação garante que o produto está em conformidade com os rigorosos padrões europeus de segurança e eficácia. O Kit TarCET oferece painéis para várias condições genéticas, utilizados em conjunto com o Software de Análise IVD para diagnósticos precisos.

Escopo do Relatório Global do Mercado de Diagnóstico de Doenças Genéticas

De acordo com o escopo do relatório, o diagnóstico de doenças genéticas envolve a identificação de mutações ou anormalidades genéticas que causam doenças hereditárias ou adquiridas. Inclui produtos como kits de testes genéticos, máquinas de sequenciamento e reagentes, bem como serviços como análise de DNA, aconselhamento e interpretação. Esses diagnósticos auxiliam na detecção precoce, no tratamento personalizado e no gerenciamento de doenças.

O Mercado de Diagnóstico de Doenças Genéticas é Segmentado por Produto e Serviço (Consumíveis e Reagentes, Instrumentos e Equipamentos, e Software e Serviços), Tipo de Teste (Diagnóstico, Pré-natal e Neonatal, Preditivo e Pré-sintomático, Portador e Farmacogenômico), Tecnologia (NGS, PCR, Microarray, Citogenética/FISH e Outras Tecnologias), Aplicação (Ancestralidade e Etnia, Triagem de Características, Status de Portador de Doença Genética, Triagem Neonatal e Avaliação de Risco para Saúde e Bem-Estar), Usuário Final (Hospitais e Clínicas, Laboratórios de Diagnóstico e Institutos de Pesquisa e Acadêmicos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Consumíveis e Reagentes |

| Instrumentos e Equipamentos |

| Software e Serviços |

| Diagnóstico |

| Pré-natal e Neonatal |

| Preditivo e Pré-sintomático |

| Portador |

| Farmacogenômico |

| Sequenciamento de Nova Geração (NGS) |

| Reação em Cadeia da Polimerase (PCR) |

| Microarray |

| Citogenética/FISH |

| Outras Tecnologias |

| Ancestralidade e Etnia |

| Triagem de Características |

| Status de Portador de Doença Genética |

| Triagem Neonatal |

| Avaliação de Risco para Saúde e Bem-Estar |

| Hospitais e Clínicas |

| Laboratórios de Diagnóstico |

| Institutos de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto e Serviço | Consumíveis e Reagentes | |

| Instrumentos e Equipamentos | ||

| Software e Serviços | ||

| Por Tipo de Teste | Diagnóstico | |

| Pré-natal e Neonatal | ||

| Preditivo e Pré-sintomático | ||

| Portador | ||

| Farmacogenômico | ||

| Por Tecnologia | Sequenciamento de Nova Geração (NGS) | |

| Reação em Cadeia da Polimerase (PCR) | ||

| Microarray | ||

| Citogenética/FISH | ||

| Outras Tecnologias | ||

| Por Aplicação | Ancestralidade e Etnia | |

| Triagem de Características | ||

| Status de Portador de Doença Genética | ||

| Triagem Neonatal | ||

| Avaliação de Risco para Saúde e Bem-Estar | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Laboratórios de Diagnóstico | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o CAGR projetado para o mercado de diagnóstico de doenças genéticas até 2031?

O mercado tem previsão de expandir a um CAGR de 13,33% de 2026 a 2031.

Qual região deve crescer mais rapidamente ao longo do período de previsão?

A Ásia-Pacífico tem previsão de registrar um CAGR de 14,54%, superando todas as outras regiões.

Qual segmento detém a maior participação em 2025 por tecnologia?

A reação em cadeia da polimerase deteve 34,56% da receita de tecnologia em 2025.

Por que software e serviços estão crescendo mais rapidamente do que os consumíveis?

Os laboratórios terceirizam cada vez mais a interpretação de variantes habilitada por inteligência artificial, impulsionando a receita de software a um CAGR de 15,65%.

Qual mudança de política em 2026 mais beneficia os volumes de testes nos EUA?

O CMS eliminou os requisitos de autorização prévia para muitos painéis de NGS, com expectativa de elevar os volumes em 25%.

Como os mandatos de triagem neonatal estão influenciando a demanda?

A adição de dois distúrbios neuromusculares ao painel dos EUA em 2025 e programas globais similares impulsionam o crescimento constante no sequenciamento neonatal.

Página atualizada pela última vez em: