Tamanho e Participação do Mercado de Escândio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 1.02 Bilhões de dólares |

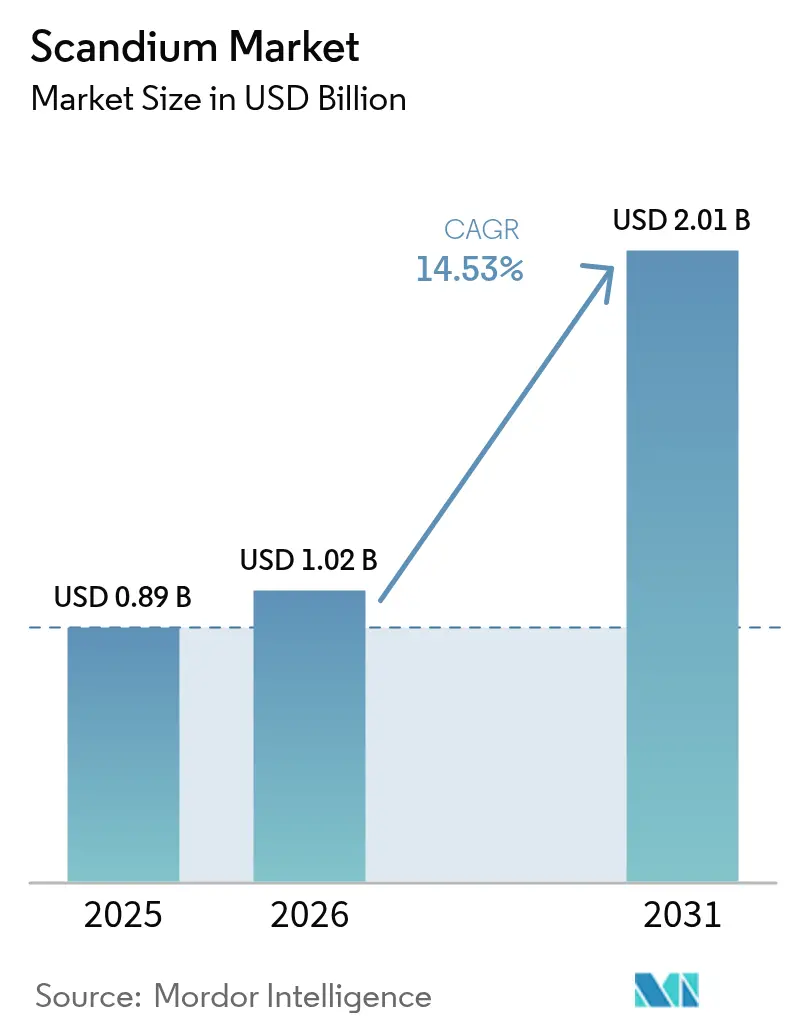

| Tamanho do Mercado (2031) | 2.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.53% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Escândio por Mordor Intelligence

O tamanho do Mercado de Escândio está projetado em 0,89 bilhões de USD em 2025, 1,02 bilhões de USD em 2026, e deverá atingir 2,01 bilhões de USD até 2031, crescendo a uma CAGR de 14,53% de 2026 a 2031. A demanda robusta proveniente de células de combustível de óxido sólido (SOFCs), do aliviamento de peso aeroespacial e dos incentivos de política para minerais críticos está ampliando os casos de uso tanto civis quanto de defesa. Uma base de fornecimento cada vez mais restrita após os controles de exportação da China em abril de 2025 e a Regra de Produto Direto Estrangeiro (FDPR) de outubro de 2025 está forçando os compradores ocidentais a acelerar acordos de compra antecipada com fornecedores não chineses, notadamente a Rio Tinto no Canadá e minas emergentes na Austrália e nos Estados Unidos. Estratégias verticalmente integradas que capturam margens de óxido, liga-mãe e pó estão aumentando a eficiência de capital, enquanto projetos de simbiose industrial, como a iniciativa ScaVanger financiada pela UE, prometem matérias-primas secundárias com menor intensidade de carbono. A volatilidade de preços — 1.200 USD por kg para o óxido versus até 210.000 USD por kg para o metal 99,99% — mantém o mercado global focado em aplicações premium, onde taxas de carregamento modestas proporcionam elevados benefícios de valor por peso.

Principais Conclusões do Relatório

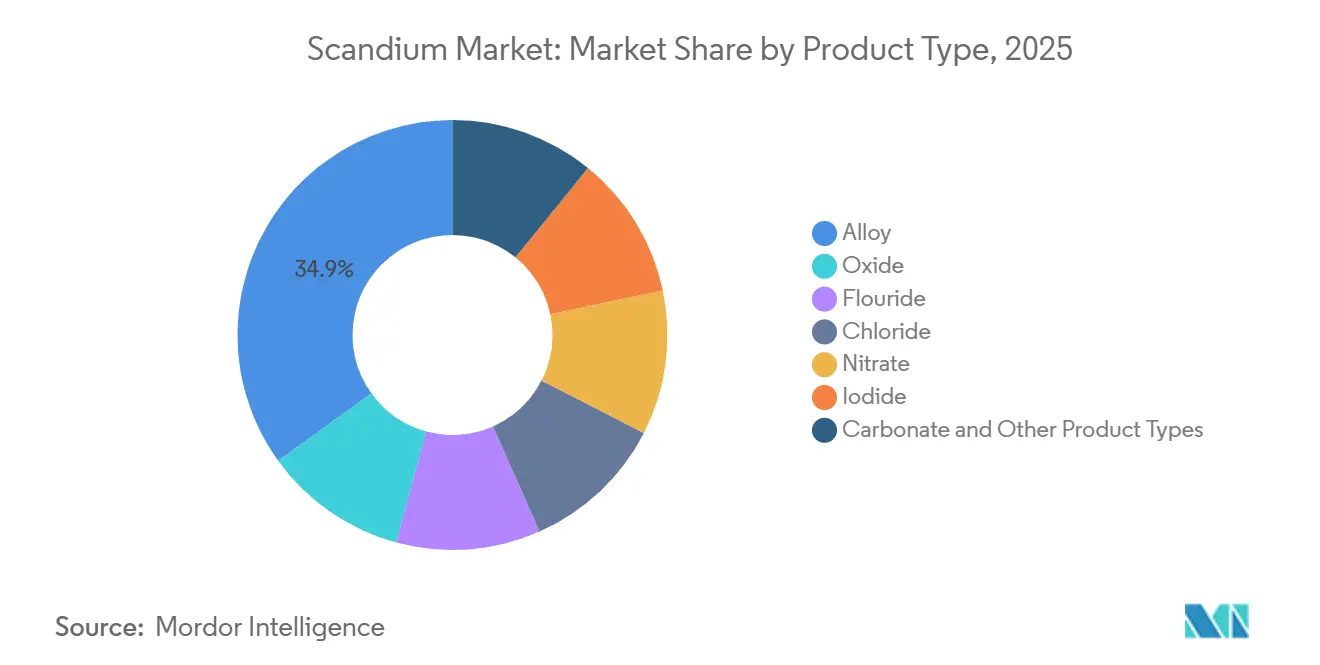

- Por tipo de produto, as ligas lideraram com 34,94% da participação do mercado de escândio em 2025, enquanto o óxido avança a um CAGR de 15,81% até 2031.

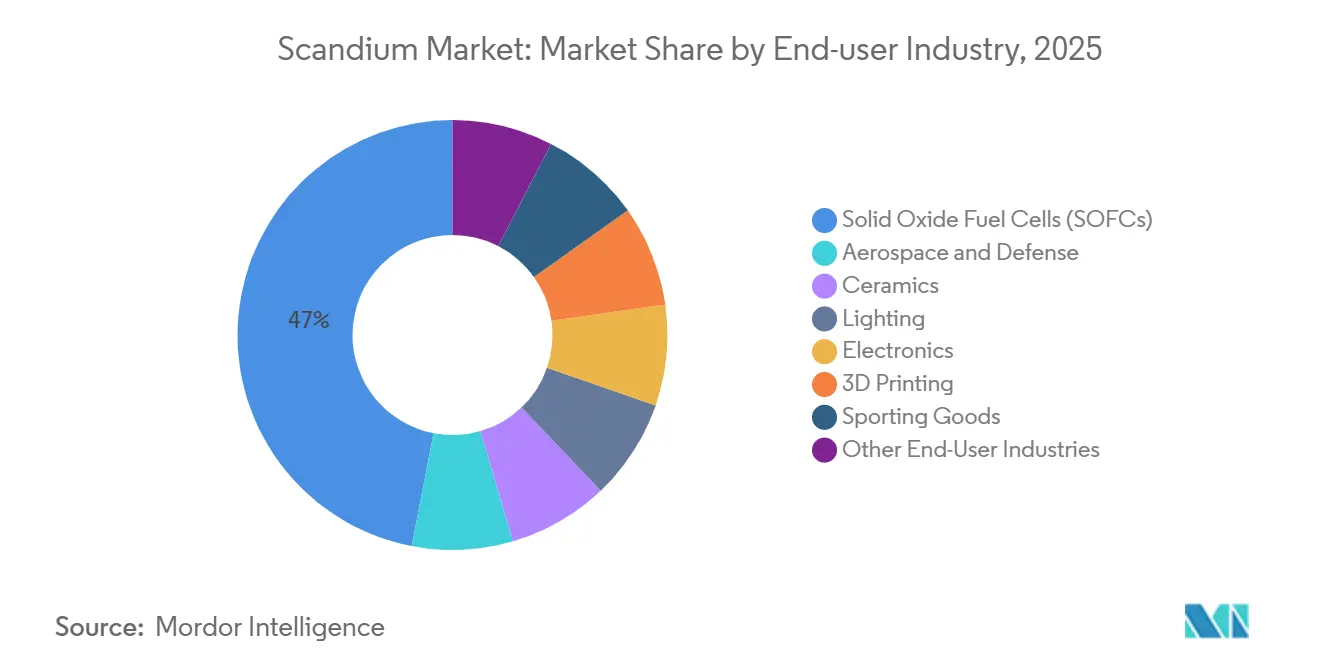

- Por setor de usuário final, as Células de Combustível de Óxido Sólido (SOFCs) responderam por 46,97% da demanda em 2025, enquanto o setor aeroespacial e de defesa se expande a um CAGR de 15,12% até 2031.

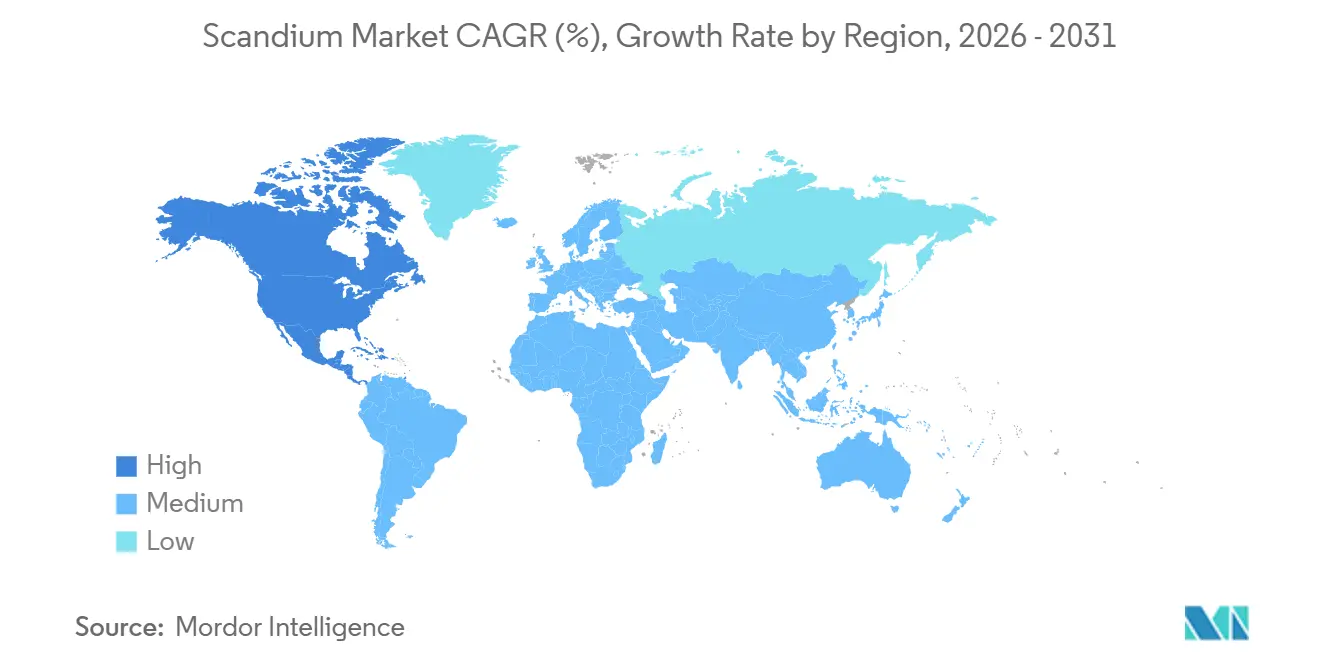

- Por geografia, a China deteve 39,48% do consumo de 2025, e os Estados Unidos avançam a um CAGR de 15,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Escândio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente em Células de Combustível de Óxido Sólido | +4.2% | Global, com implantações iniciais na União Europeia, Japão e Estados Unidos | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Ligas Al-Sc em Aeroespacial e Defesa | +3.8% | América do Norte, União Europeia | Longo prazo (≥4 anos) |

| Incentivos e Financiamento de Políticas para Minerais Críticos | +2.9% | Estados Unidos, União Europeia, Austrália | Curto prazo (≤2 anos) |

| Expansão da Manufatura Aditiva Habilitada por Sc | +1.7% | América do Norte, União Europeia, APAC | Médio prazo (2 a 4 anos) |

| Aumento da Capacidade do Projeto de Recuperação de Resíduos de TiO₂ da União Europeia | +1.4% | União Europeia | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente em Células de Combustível de Óxido Sólido

A zircônia estabilizada com escândio reduz a temperatura da pilha de SOFCs para 700-800 °C, prolongando a vida útil e permitindo interconectores metálicos mais baratos. A produção, próxima de 40 t de equivalente em óxido em 2025, é insuficiente para atender tanto à demanda de SOFCs quanto à aeroespacial. O projeto ScaVanger, apoiado pela União Europeia, tem como meta 21 t de óxido anualmente até 2026 a partir de resíduos de TiO₂. O Japão e a Alemanha estão realizando projetos-piloto de unidades residenciais de micro-cogeração de calor e energia (micro-CHP), mas exigem preços de óxido de longo prazo abaixo de USD 1.500 por kg para atingir a paridade comercial. Se a recuperação secundária escalar conforme o cronograma, o mercado de escândio desbloqueará novas oportunidades de energia distribuída em data centers e edifícios comerciais.

Demanda Crescente por Ligas Al-Sc em Aeroespacial e Defesa

As ligas Al-Sc proporcionam economia de peso de 15 a 30% e soldabilidade superior em relação ao alumínio da série 7xxx, atributos vitais para fuselagens hipersônicas e de próxima geração[1]Escritório de Responsabilidade do Governo dos Estados Unidos, "Riscos na Cadeia de Suprimentos de Minerais Críticos de Defesa," gao.gov . Uma concessão de USD 10 milhões do Departamento de Defesa à NioCorp em agosto de 2025 criou o primeiro caminho de mina a liga-mãe nos Estados Unidos. Os pós para manufatura aditiva impulsionam ainda mais a demanda, reduzindo o fissuramento a quente durante a fusão a laser. Os ciclos de qualificação duram de três a cinco anos, de modo que cada especificação bloqueia a compra antecipada de óxido em múltiplas toneladas, aprofundando a visibilidade de longo prazo do mercado de escândio. O CAGR sustentado de 15,12% do setor aeroespacial implica que as ligas em breve rivalização com as SOFCs em termos de tonelagem.

Incentivos e Financiamento de Políticas para Minerais Críticos

A Agência de Logística de Defesa dos Estados Unidos planeja adquirir até USD 40 milhões em óxido para o Estoque Nacional de Defesa, ancorando contratos domésticos. A Lei de Matérias-Primas Críticas da União Europeia limita a dependência de um único país a 65%, pressionando as empresas a diversificar sua dependência da China. O Fundo de Minerais Críticos da Austrália, no valor de AUD 2 bilhões, oferece empréstimos concessionais, acelerando os projetos de Nyngan e outros. A Rio Tinto expandiu Sorel-Tracy de 3 t para 12 t de óxido em 18 meses, graças a subsídios canadenses. Em conjunto, essas medidas encurtam o tempo de produção para novos participantes do mercado de escândio.

Expansão da Manufatura Aditiva Habilitada por Sc

Os pós de Al-Sc refinam a estrutura de grãos, permitindo peças de treliça de alta precisão e trocadores de calor para o setor aeroespacial. O mesmo pó de Al₃Sc com 36% em peso agora abastece alvos de pulverização catódica para semicondutores, pois os filmes de Al-Sc-N oferecem resposta piezoelétrica 5 vezes superior ao Al-N para filtros de 5G. Maiores volumes de semicondutores melhoram as economias de escala dos pós, reduzindo os custos para os compradores aeroespaciais. A Scandium Canada fez parceria com a Productique Québec em agosto de 2025 para qualificar ligas com patente pendente, reduzindo os prazos de entrega de pós para oito semanas. A manufatura aditiva, portanto, multiplica os casos de uso ao mesmo tempo em que desvincula os compradores das cadeias de suprimento tradicionais de ligas, ampliando o mercado de escândio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo do Material e Volatilidade de Preços | -2.1% | Global | Curto prazo (≤2 anos) |

| Concentração de Fornecimento em Poucos Países | -1.6% | Global | Médio prazo (2 a 4 anos) |

| Rendimentos Incertos de Precipitação de Sc a partir de Rejeitos de HPAL | -0.9% | APAC (Filipinas) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Material e Volatilidade de Preços

O óxido de escândio foi transacionado em torno de 1.200 USD por kg em lotes de 5 kg em 2025, enquanto o metal 99,99% atingiu entre 185.000 e 210.000 USD por kg dentro do mercado de escândio, com fornecimento anual próximo de 40 t, o que permite que um único contrato aeroespacial oscile os preços em 30% em um trimestre. Grandes compradores asseguram compras antecipadas plurianuais junto à Rio Tinto e à Scandium Canada, mas pequenas empresas de manufatura aditiva carecem desse poder de negociação. Picos de preço restringem o uso a produtos premium, como forjamentos de trem de pouso do F-35 e tacos Louisville Slugger. O planejado estoque estratégico de 40 milhões de USD dos EUA pode estabilizar um preço mínimo, mas sinaliza escassez até 2027.

Concentração de Fornecimento em Poucos Países

A China controla aproximadamente 60% da mineração de terras raras e 90% da capacidade de refino, ditando o tom também para o escândio. A Rússia e as Filipinas adicionam volume, mas enfrentam sanções ou oscilações nos preços do níquel. O GAO confirmou a ausência de fornecedores de escândio nos Estados Unidos em 2025, estendendo os prazos de entrega aeroespaciais em até seis meses. A FDPR agora exige uma licença chinesa para produtos estrangeiros contendo ≥0,1% de escândio chinês, ampliando a influência de Pequim. Os projetos em Elk Creek (95 t de óxido) e Nyngan (38,5 t de óxido) não entrarão em plena produção antes de 2027, deixando o mercado de escândio vulnerável pelos próximos dois a três anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Ligas Lideram, Óxido Acelera para Demanda de Uso Duplo

As ligas geraram 34,94% da receita em 2025 devido à adoção aeroespacial de formulações Al-Sc que reduzem o peso em 15 a 30% mantendo a soldabilidade. O óxido registra o CAGR mais rápido, de 15,81%, porque tanto os eletrólitos de SOFCs quanto a mistura interna de liga-mãe utilizam a mesma matéria-prima. As variantes de fluoreto, cloreto, iodeto e carbonato permanecem em nível de pesquisa, com demanda global anual superior a 500 kg. A Metalysis borra as fronteiras ao oferecer pó de Al₃Sc com 36% em peso que contorna os comerciantes de óxido e vende diretamente para fabricantes de semicondutores.

Os usuários finais que migram para a formulação interna de ligas encurtam a qualificação de 12 meses para 8 semanas, redistribuindo a margem dentro dos OEMs e inclinando o mercado de escândio para a contratação spot de óxido. Caso os catalisadores petroquímicos baseados em fluoreto de escândio cheguem a projetos-piloto, a demanda por sais de nicho poderá aumentar, embora a comercialização ainda seja exploratória.

Por Setor de Usuário Final: SOFCs Dominam, Aeroespacial Cresce com Aquisições de Defesa

As Células de Combustível de Óxido Sólido (SOFCs) comandaram 46,97% da demanda de 2025, sustentadas pela implantação de micro-CHP residencial no Japão e na Alemanha. O setor aeroespacial e de defesa está se expandindo a um CAGR de 15,12%, o que implica que sua participação no mercado de escândio poderá se aproximar de 40% até 2029, caso as fuselagens de próxima geração adotem longarinas de Al-Sc.

A cerâmica absorve volumes modestos em aplicações odontológicas e de barreira térmica, enquanto a iluminação estagna à medida que os LEDs substituem as lâmpadas de halogeneto metálico. A eletrônica é o nicho emergente mais rápido, graças aos filmes finos de Al-Sc-N para filtros de 5G, atualmente fornecidos pelo pó da Metalysis. Os artigos esportivos permanecem exclusivamente premium, limitados pelo alto preço do óxido.

Análise Geográfica

A China respondeu por 49,48% do consumo em 2025, refletindo seu domínio no refino de terras raras e nos projetos-piloto domésticos de SOFC. O mercado de escândio nos Estados Unidos está crescendo a uma CAGR de 15,28%, impulsionado pelo estoque estratégico da Agência de Logística de Defesa e por uma concessão de 10 milhões de USD do Departamento de Defesa à NioCorp, que visa uma cadeia completa de mina a liga. A RUSAL da Rússia adicionou capacidade piloto de 1,5 t de óxido em 2025, mas enfrenta obstáculos de exportação em razão de sanções[2]RUSAL, "Comunicado de Imprensa da Planta Piloto de Bogoslovsky," rusal.ru .

A União Europeia mobilizou 3 bilhões de EUR no âmbito do RESourceEU, com o ScaVanger visando 21 t de óxido a partir de resíduos de TiO₂ até 2026. A expansão de Sorel-Tracy no Canadá produz atualmente 12 t de óxido anualmente, oferecendo às principais empresas norte-americanas uma opção não chinesa. A concessão de Nyngan na Austrália assegura 38,5 t de óxido a partir de 2027, reforçando o fornecimento diversificado.

A produção filipina de HPAL permanece volátil; a utilização gira em torno de 33% da capacidade, atrelada à economia do níquel. O Japão consome óxido para SOFCs e eletrônicos, enquanto a absorção do Brasil é pequena e orientada à pesquisa. O mercado de escândio continua a enfrentar riscos na cadeia de fornecimento, uma vez que as revisões de licença da FDPR, com duração de dois a seis meses, introduzem riscos na cadeia de fornecimento, levando as principais empresas aeroespaciais ocidentais a adotar dupla fonte de abastecimento no Canadá e na Austrália, apesar dos custos de entrega mais elevados — tendência que deverá persistir até 2028.

Cenário Competitivo

Uma concentração moderada define o mercado de escândio, com Rio Tinto, RUSAL e Sumitomo integrando a mineração ao refino. A Rio Tinto garante compras antecipadas de longo prazo com clientes aeroespaciais após triplicar a capacidade de Sorel-Tracy. O edital de estoque dos Estados Unidos sustenta a demanda, encorajando mineradoras como NioCorp e Scandium International a finalizar o financiamento de projetos.

A Metalysis perturba o fluxo tradicional de ligas ao vender Al₃Sc com 36% em peso diretamente para os mercados de semicondutores e manufatura aditiva, contornando as casas de liga-mãe. Projetos de recuperação secundária, incluindo o ScaVanger da União Europeia e o projeto-piloto de lama vermelha do RUSAL, ilustram um modelo de baixo investimento de capital que pode dobrar o fornecimento não chinês em cinco anos. Os participantes que oferecem óxido 99,99% ou ligas de baixíssima impureza obtêm prêmios de preço de 20 a 30%, uma margem que sustenta o investimento em sistemas avançados de extração por solvente ou fusão por zona.

Espaços em branco permanecem em prestadores de serviços de manufatura aditiva capazes de atomizar ligas sob demanda, em desenvolvedores de catalisadores que exploram o fluoreto de escândio e em inovadores de implantes médicos que realizam projetos-piloto de titânio dopado com escândio. A diferenciação tecnológica baseada no rendimento de extração e na pureza decidirá os vencedores à medida que nova capacidade chegar entre 2026 e 2029, potencialmente remodelando a hierarquia do mercado de escândio.

Líderes do Setor de Escândio

Rio Tinto

RusAL

Sunrise Energy Metals

Guangxi Maoxin Technology Co., Ltd

Scandium International Mining Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Australian Mines Limited reportou resultados notáveis de perfuração em seu Projeto Flemington. O programa de perfuração por sondagem a ar identificou mineralização de escândio de alto teor próxima à superfície, superando a estimativa de recursos atual. O programa consistiu em 30 furos de sondagem a ar, cobrindo um total de 604 metros, e confirmou extensa mineralização de escândio a partir do nível da superfície.

- Novembro de 2025: O Departamento de Guerra concedeu USD 29,9 milhões à ElementUS Minerals, LLC (ElementUSA) para estabelecer um fornecimento doméstico norte-americano de gálio e escândio. A ElementUSA utilizará esse financiamento para desenvolver uma instalação de demonstração em Gramercy, Louisiana, com o objetivo de separar e purificar gálio e escândio a partir de resíduos industriais existentes.

Escopo do Relatório Global do Mercado de Escândio

O escândio, com o símbolo químico Sc e número atômico 21, é um metal de transição branco-prateado categorizado como elemento de terra rara. Possui características distintivas, como leveza, alto ponto de fusão e pequeno raio iônico. Devido ao seu pequeno tamanho iônico, raramente forma concentrações superiores a 100 ppm naturalmente, pois não se liga facilmente aos ânions comuns formadores de minério. Notavelmente, suas principais aplicações incluem células de combustível de óxido sólido (SOFCs) e ligas de alumínio-escândio, melhorando a resistência e o desempenho, particularmente devido ao seu fino refinamento de grãos, que reduz o fissuramento a quente em soldas e melhora o comportamento à fadiga.

O mercado de escândio é segmentado por tipo de produto, setor de usuário final e geografia. Por tipo de produto, o mercado é segmentado em óxido, fluoreto, cloreto, nitrato, iodeto, liga, carbonato e outros tipos de produtos. Por setor de usuário final, o mercado é segmentado em aeroespacial e defesa, células de combustível de óxido sólido, cerâmica, iluminação, eletrônicos, impressão 3D, artigos esportivos e outros setores de usuários finais. O relatório também abrange o tamanho do mercado e as previsões para o escândio em 6 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Liga |

| Óxido |

| Fluoreto |

| Cloreto |

| Nitrato |

| Iodeto |

| Carbonato e Outros Tipos de Produtos |

| Células de Combustível de Óxido Sólido (SOFCs) |

| Aeroespacial e Defesa |

| Cerâmica |

| Iluminação |

| Eletrônicos |

| Impressão 3D |

| Artigos Esportivos |

| Outros Setores de Usuários Finais |

| Análise de Produção | China |

| Rússia | |

| Filipinas | |

| Resto do Mundo | |

| Análise de Consumo | Estados Unidos |

| China | |

| Rússia | |

| Japão | |

| Brasil | |

| União Europeia | |

| Resto do Mundo |

| Por Tipo de Produto | Liga | |

| Óxido | ||

| Fluoreto | ||

| Cloreto | ||

| Nitrato | ||

| Iodeto | ||

| Carbonato e Outros Tipos de Produtos | ||

| Por Setor de Usuário Final | Células de Combustível de Óxido Sólido (SOFCs) | |

| Aeroespacial e Defesa | ||

| Cerâmica | ||

| Iluminação | ||

| Eletrônicos | ||

| Impressão 3D | ||

| Artigos Esportivos | ||

| Outros Setores de Usuários Finais | ||

| Por Geografia | Análise de Produção | China |

| Rússia | ||

| Filipinas | ||

| Resto do Mundo | ||

| Análise de Consumo | Estados Unidos | |

| China | ||

| Rússia | ||

| Japão | ||

| Brasil | ||

| União Europeia | ||

| Resto do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual será a demanda global por escândio até 2031?

O tamanho do mercado de escândio está previsto para atingir USD 2,01 bilhões até 2031, refletindo um CAGR de 14,53% a partir de 2026.

Qual segmento está se expandindo mais rapidamente?

A demanda do setor aeroespacial e de defesa avança a um CAGR de 15,12% devido à adoção de ligas Al-Sc em fuselagens futuras e veículos hipersônicos.

Por que os preços do óxido são tão voláteis?

A produção anual é de apenas cerca de 40 t, de modo que um único contrato aeroespacial ou de SOFCs de múltiplas toneladas pode deslocar os preços spot em 30% dentro de um trimestre.

Quais ações políticas apoiam o novo fornecimento de escândio?

O plano RESourceEU da União Europeia, a compra para o estoque da Agência de Logística de Defesa dos Estados Unidos e o Fundo de Minerais Críticos da Austrália fornecem financiamento e garantias de compra antecipada para novos projetos.

Como a recuperação secundária afetará a segurança do fornecimento?

Projetos como a iniciativa ScaVanger da União Europeia poderiam deslocar até 40% do escândio primário minerado até 2030, reduzindo a dependência da China.

Página atualizada pela última vez em: