Tamanho e Participação do Mercado de Embalagens de Vidro para Alimentos Infantis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

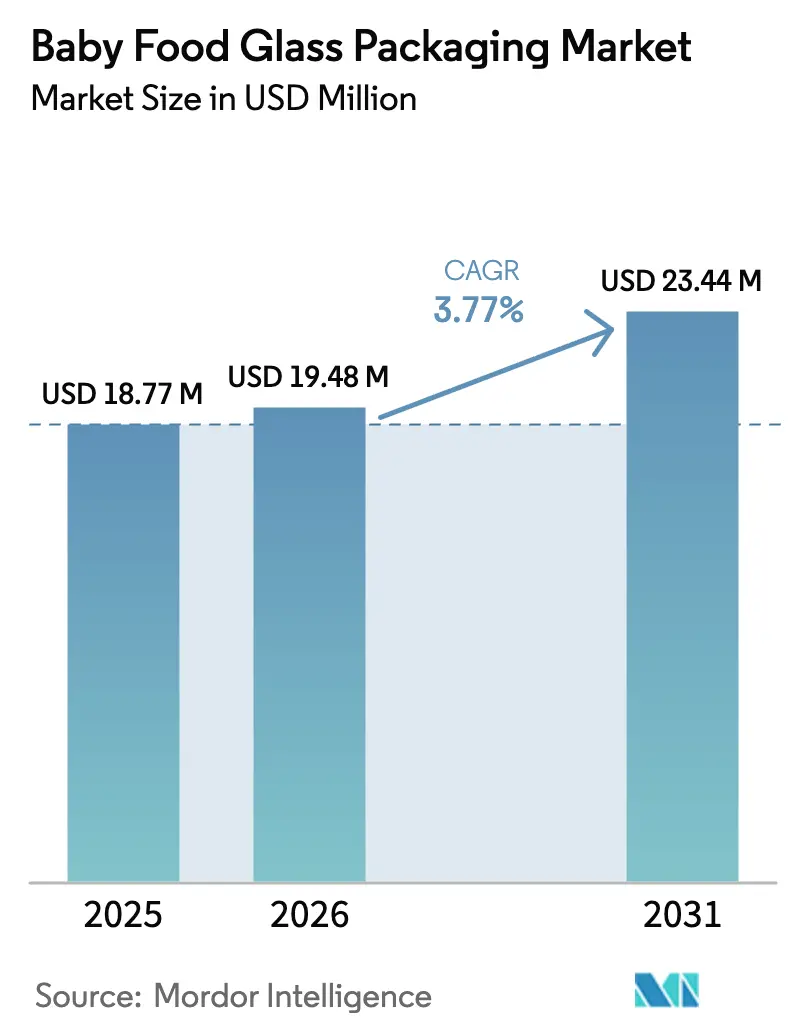

| Tamanho do Mercado (2026) | 19.48 Milhões de dólares |

| Tamanho do Mercado (2031) | 23.44 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Vidro para Alimentos Infantis por Mordor Intelligence

O tamanho do mercado de embalagens de vidro para alimentos infantis foi avaliado em USD 18,77 bilhões em 2025 e estima-se que cresça de USD 19,48 bilhões em 2026 para atingir USD 23,44 bilhões até 2031, a uma CAGR de 3,77% durante o período de previsão (2026-2031). A demanda robusta é impulsionada pela crescente preferência dos pais por embalagens premium livres de substâncias químicas, pelos limites mais rígidos dos reguladores sobre plásticos em nutrição infantil e pela busca dos proprietários de marcas por forte apelo visual nas prateleiras. A proibição total da Europa sobre o bisfenol A (BPA) em materiais em contato com alimentos a partir de janeiro de 2025 reforça o vidro como o material de escolha para formulações sensíveis. Ao mesmo tempo, os investimentos contínuos em fornos elétricos e cacos de vidro reciclado reduziram a pegada de carbono da produção de vidro, alinhando-se com os mandatos de economia circular. No entanto, o aumento dos preços de energia, os custos logísticos mais elevados e as reduções de capacidade na América do Norte amenizam o crescimento de curto prazo. A Ásia-Pacífico oferece o maior potencial de alta, à medida que famílias urbanas na China e na Índia migram de refeições caseiras para alimentos infantis de marcas, frequentemente percebendo o vidro como um indicador de qualidade.

Principais Conclusões do Relatório

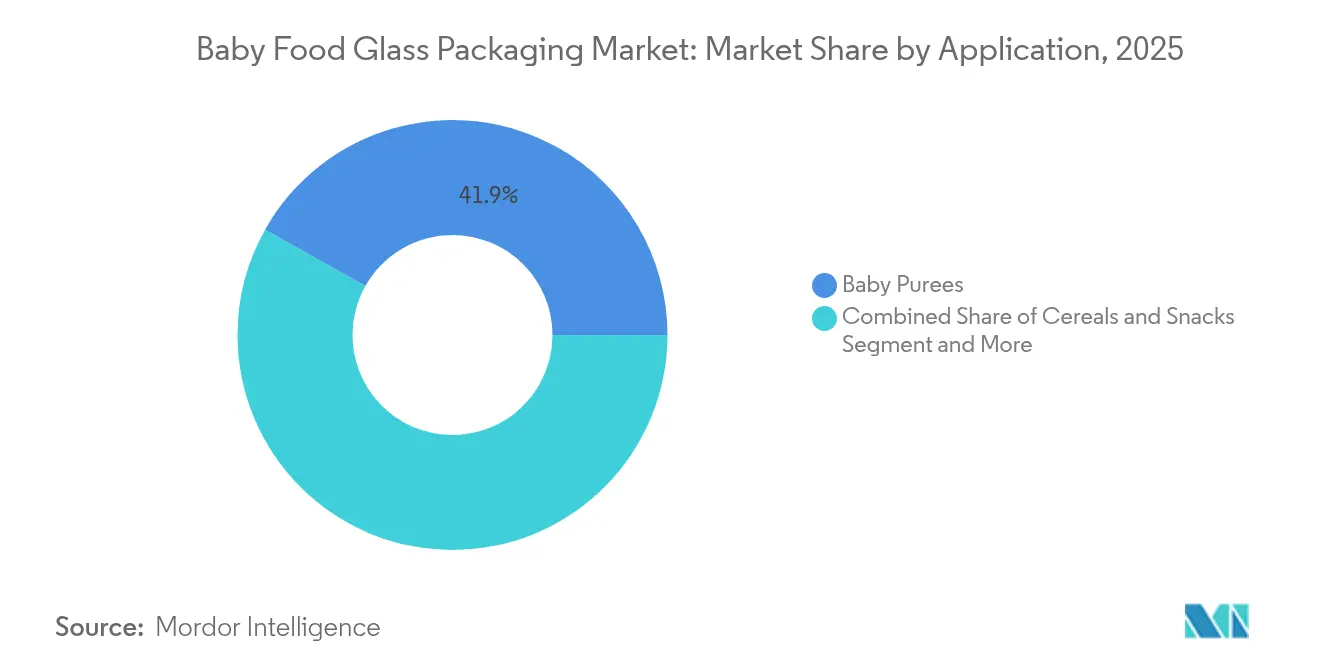

- Por aplicação, os purês para bebês lideraram com 41,85% da participação do mercado de embalagens de vidro para alimentos infantis em 2025; bebidas e sucos têm previsão de expansão a uma CAGR de 5,04% até 2031.

- Por tipo de embalagem, os potes de vidro representaram 58,15% do tamanho do mercado de embalagens de vidro para alimentos infantis em 2025, enquanto os copos de vidro/porções individuais têm projeção de crescimento a uma CAGR de 4,65% até 2031.

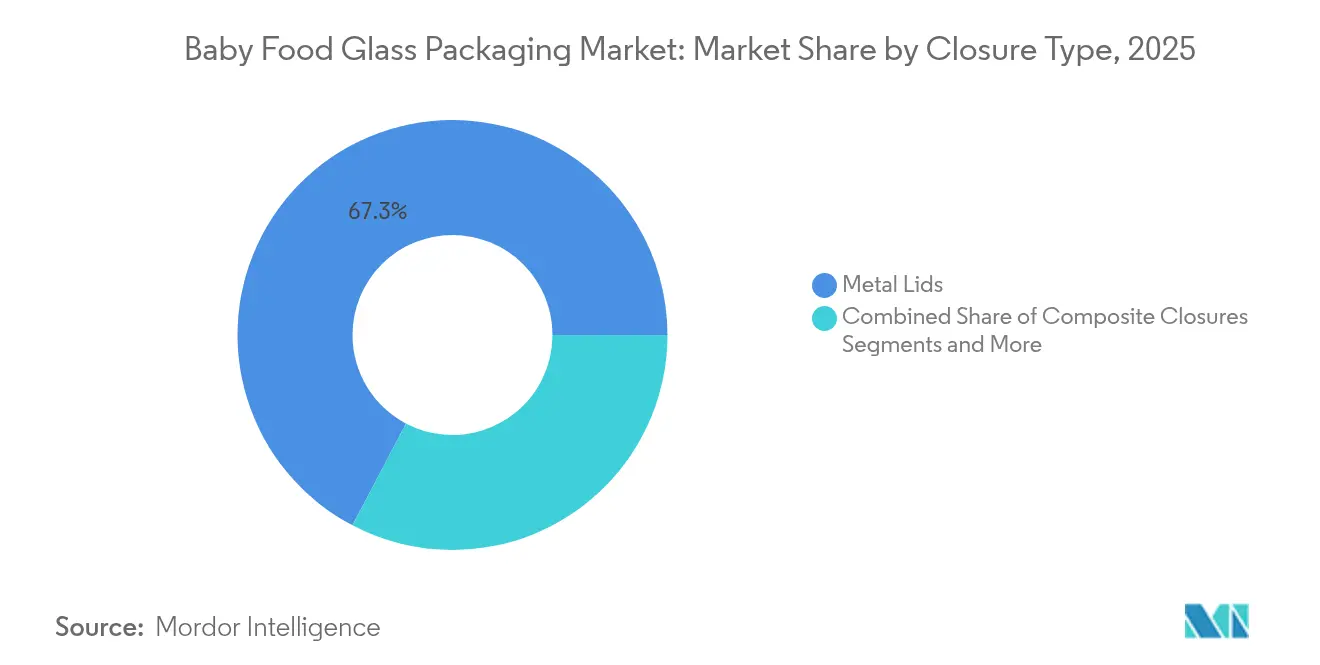

- Por tipo de fechamento, as tampas metálicas detinham 67,30% da receita em 2025; os fechamentos compostos registram a CAGR mais rápida de 5,82% durante o período de previsão.

- Por canal de distribuição, o varejo offline comandava 83,40% do mercado de embalagens de vidro para alimentos infantis em 2025, enquanto as vendas de e-commerce e direto ao consumidor crescem a uma CAGR de 5,39% até 2031.

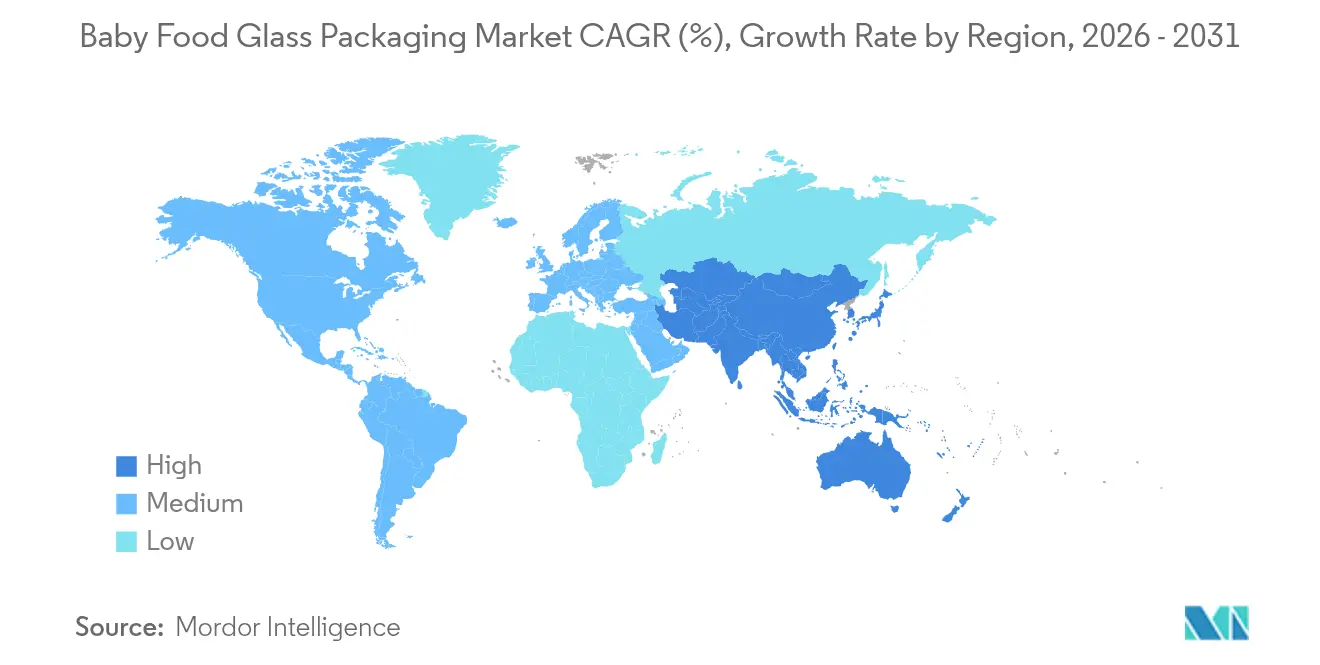

- Por geografia, a Ásia-Pacífico capturou 32,05% da participação de mercado em 2025 e registra a maior CAGR de 4,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens de Vidro para Alimentos Infantis

Análise do Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por alimentos infantis orgânicos e naturais | +1.2% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preferência dos pais pelo vidro em detrimento dos plásticos por percepção de segurança para a saúde | +0.8% | Mercados desenvolvidos em todo o mundo | Longo prazo (≥ 4 anos) |

| Premiumização e diferenciação de marca por meio de embalagens de vidro | +0.6% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Mandatos governamentais de reciclagem e economia circular | +0.4% | Europa, América do Norte, Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Projetos-piloto de recarga em loja e depósito de embalagens | +0.3% | Europa, programas-piloto na América do Norte | Longo prazo (≥ 4 anos) |

| Startups de alimentos infantis direto ao consumidor que necessitam de vidro temperado termicamente estável | +0.2% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por alimentos infantis orgânicos e naturais

As linhas de alimentos infantis orgânicos se expandem rapidamente porque os pais confiam em produtos livres de aditivos sintéticos. As marcas posicionam o vidro como a barreira mais segura para preservar nutrientes e aromas. A Gerber já redirecionou sua linha Organic para potes de vidro de carbono neutro, a fim de reforçar os indicadores premium. A Agência de Alimentos e Medicamentos dos Estados Unidos (U.S. FDA) enfatiza uma rigorosa revisão de segurança das embalagens destinadas a fórmulas infantis, postura que naturalmente favorece as superfícies inertes de vidro.[1]U.S. FDA, "Substâncias em Contato com Alimentos para Fórmulas Infantis", fda.gov Disruptores apoiados por capital de risco seguem o mesmo caminho; a Once Upon a Farm destinou USD 52 milhões para escalar blends prensados a frio embalados em formatos focados em integridade. O movimento está se espalhando para os pais metropolitanos da China, que aceitam pagar mais pela certificação orgânica. Essas forças combinadas impulsionam o mercado de embalagens de vidro para alimentos infantis à medida que as unidades de manutenção de estoque (SKUs) orgânicas se multiplicam nas prateleiras.

Preferência dos pais pelo vidro em detrimento dos plásticos por percepção de segurança para a saúde

Pesquisas com consumidores mostram que até 70% dos novos pais confiam mais nos potes de vidro do que em qualquer outra alternativa para a nutrição infantil.[2]Instituto de Embalagens de Vidro (Glass Packaging Institute), "Pesquisa com Consumidores sobre Segurança do Vidro", gpi.org A confiança aumentou após a União Europeia confirmar a proibição completa do BPA no início de 2025. Marcas e varejistas reforçam essa narrativa; a Mason Bottle comercializa ativamente "soluções de alimentação em vidro não tóxico" para famílias millennials. O sentimento orientado para a saúde permite que os fabricantes mantenham um prêmio de preço enquanto limitam as promoções. Como essa confiança decorre das propriedades intrínsecas do material, e não apenas da marca, o diferencial é difícil de ser erodido pelas embalagens flexíveis, reforçando um vento favorável de demanda de longo prazo.

Premiumização e diferenciação de marca por meio de embalagens de vidro

O vidro agrega valor percebido por meio de clareza, peso e indicadores sonoros. Os smoothies prebióticos da Beech-Nut em potes transparentes destacam ingredientes naturais, possibilitando preços mais altos nas prateleiras. No e-commerce, a imagem de um pote brilhante comunica autenticidade melhor do que embalagens opacas, melhorando as taxas de cliques. Marcas emergentes de rótulo limpo, como a Babylife Organics, utilizam formatos de potes em relevo e códigos QR para elevar a confiança online. Esses benefícios de marca mantêm o vidro central nos lançamentos de alimentos infantis premium, apesar de uma produção mais custosa.

Mandatos governamentais de reciclagem e economia circular

Os legisladores pressionam para que todas as embalagens se tornem totalmente recicláveis até 2030 na União Europeia, uma meta que o vidro já cumpre por poder ser refundido indefinidamente sem perda de qualidade. Regras similares no Canadá, na Califórnia e na Coreia do Sul impõem taxas sobre materiais com baixas taxas de reciclagem, favorecendo indiretamente o vidro. Os produtores respondem adquirindo empresas de reciclagem; a Ardagh comprou a Svensk Glasåtervinning para garantir o fornecimento de cacos para seus fornos. Os mandatos elevam os custos de conformidade para os plásticos ao mesmo tempo que ampliam as credenciais ambientais do vidro.

Análise do Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo e peso mais elevados do vidro em comparação com os plásticos | -0.9% | Global, maior em regiões sensíveis a preços | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de abastecimento de vidro e risco de inatividade de fornos | -0.6% | Áreas com infraestrutura envelhecida | Médio prazo (2-4 anos) |

| Rápida adoção de embalagens retortáveis em economias emergentes | -0.4% | Ásia-Pacífico, América Latina, África | Médio prazo (2-4 anos) |

| Regulamentações de embalagens leves favorecendo laminados plástico-vidro | -0.3% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo e peso mais elevados do vidro em comparação com os plásticos

Fundir areia, carbonato de sódio e calcário requer temperaturas extremas, de modo que as fábricas de vidro enfrentam contas de energia mais elevadas do que as extrusoras de polímeros. As embalagens de vidro pesam de 4 a 6 vezes mais do que embalagens laminadas equivalentes, inflacionando os gastos com frete e as emissões de carbono por caloria transportada.[3]Drug Plastics & Glass, "Insumos de Energia em Vidro versus Plástico", drugplastics.com A sensibilidade a preços no Sudeste Asiático empurra as marcas locais para embalagens com bico dosador que já representam mais de 30% do volume de embalagens de alimentos infantis. A inflação energética elevou o Índice de Preços ao Produtor do setor de vidro dos Estados Unidos em 4,5% em 2024, comprimindo as margens dos conversores. A menos que os sobretaxas de combustível recuem, essa desvantagem limita a penetração fora das SKUs premium.

Interrupções na cadeia de abastecimento de vidro e risco de inatividade de fornos

Um alto-forno deve permanecer aquecido por 10 a 12 anos entre as reconstruções; portanto, interrupções não planejadas removem grandes parcelas de capacidade de forma muito repentina. A Ardagh fechou duas plantas adicionais nos Estados Unidos em setembro de 2024, apertando imediatamente o fornecimento na América do Norte. O encerramento da Vetropack na Suíça em maio de 2024 teve efeitos similares na Europa Central. Interrupções de energia ou escassez de mão de obra colocam em risco ainda mais o tempo de atividade, levando os proprietários de marcas a buscar fornecedores alternativos de plásticos. A necessidade de capital intensivo (a O-I reservou USD 150 milhões para modernizar sua planta em Alloa) sobrecarrega os balanços e reduz as adições rápidas de capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Purês dominam enquanto bebidas aceleram

Em 2025, os purês para bebês detinham 41,85% do tamanho do mercado de embalagens de vidro para alimentos infantis, refletindo seu papel como primeiras refeições de desmame para bebês. A demanda estável vem de todas as regiões, e os pais confiam nos potes para preservar cor, aroma e micronutrientes. Os formuladores também apreciam o vidro por sua tolerância ao enchimento a quente e à retortagem, reduzindo conservantes. No entanto, bebidas e sucos estão crescendo mais rapidamente, a uma CAGR de 5,04% até 2031. A sede por blends de frutas prensadas a frio e smoothies probióticos impulsiona essa alta, com potes transparentes exibindo cores vibrantes que repercutem nas mídias sociais. A linha de bebidas prebióticas da Beech-Nut ilustra como o vidro sustenta novos lançamentos de nutrição líquida.

Os produtores de bebidas valorizam a barreira ao oxigênio do vidro para manter o sabor fresco sem aditivos, sustentando preços premium. Enquanto isso, cereais e lanches mantêm um ritmo estável, apoiado pelas necessidades de vida útil prolongada que o vidro atende. Especializados em "outros", como formulações terapêuticas, atingem os preços unitários mais altos graças às rigorosas expectativas de segurança. Em todas as categorias, as tendências de controle de porções levam as marcas a SKUs menores, diversificando sutilmente o volume além do tradicional pote de 113 gramas. Essas mudanças reforçam coletivamente o mercado de embalagens de vidro para alimentos infantis, mesmo que os formatos mais amplos de nutrição infantil se expandam.

Nota: Participações de segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Embalagem: Potes mantêm a primazia apesar da inovação em porções

Os potes de vidro capturaram 58,15% da participação do mercado de embalagens de vidro para alimentos infantis em 2025, pois sua versatilidade serve tanto a purês quanto a cereais e lanches. Os acabamentos de gargalo padrão se integram facilmente com capsuladoras de pinos metálicos de alta velocidade, contribuindo para o controle de custos. Menos dominantes, mas de crescimento mais rápido, os copos de vidro/porções individuais registram uma CAGR de 4,65% até 2031, alinhando-se ao desejo dos pais de minimizar o desperdício e simplificar a alimentação em movimento. Designs como os potes de armazenamento graduados da WeeSprout combinam precisão de medição com resistência do congelador ao micro-ondas.

As mamadeiras permanecem um nicho impulsionado pelo posicionamento premium e narrativas de segurança, especialmente entre pais que evitam mamadeiras de policarbonato. Os desenvolvedores agora exploram geometrias de pote de parede fina e relevo interno para reduzir o peso enquanto preservam a resistência. O impulso em direção às porções individuais encoraja os fabricantes de vidro a investir em máquinas de gargalo estreito com múltiplas configurações de cavidade, mantendo a inovação vibrante neste segmento do setor de embalagens de vidro para alimentos infantis.

Por Tipo de Fechamento: Metal domina enquanto compostos surgem rapidamente

As tampas de rosca metálicas detinham 67,30% da receita em 2025, graças à hermeticidade comprovada e à eficiência de custos. Os sistemas de compostos emborrachados suportam altas temperaturas de retortagem, garantindo estabilidade em prateleira. No entanto, os fechamentos compostos mostram uma CAGR expressiva de 5,82% à medida que os conversores incorporam polímeros de base biológica, faixas invioláveis e recursos reseláveis. As extremidades de fácil abertura de material duplo da Top Cap exemplificam o impulso em direção à funcionalidade com frações menores de plástico.

As tampas plásticas satisfazem certas aplicações de garrafas onde as tampas flip-top facilitam a dosagem, mas o escrutínio de sustentabilidade restringe uma adoção mais ampla. Grupos de nicho de "verde e outros", como híbridos de fibra de cortiça, permanecem experimentais. Nos próximos cinco anos, espera-se que acabamentos metalizados, marcação a laser e componentes fixos elevem o valor percebido, reforçando a aura premium dos alimentos infantis embalados em vidro.

Nota: Participações de segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: Varejo domina apesar do impulso digital

Os pontos de venda físicos representaram 83,40% da receita de 2025, pois os pais ainda valorizam a inspeção de datas de validade e botões de vácuo antes da compra. Os supermercados garantem visibilidade nas prateleiras, e as promoções combinadas com fraldas ou fórmulas incentivam compras por impulso. Ainda assim, as vendas de e-commerce e direto ao consumidor avançam a uma CAGR de 5,39%, impulsionadas pela conveniência habilitada por aplicativos e ofertas de assinatura. O crescimento convida ao trabalho de redesenho para que os potes sobrevivam aos impactos de pacotes sem amortecimento excessivo.

Marcas como a Once Upon a Farm aproveitam o alcance online para lançar programas de reciclagem por correio, reforçando narrativas circulares. À medida que os pais mais jovens transferem seus orçamentos de compras de mantimentos para o ambiente online, os conversores de vidro precisam resolver os desafios de peso e quebra por meio de vidro incolor mais leve, cantos reforçados ou embalagens com divisórias. A adaptação bem-sucedida garante volumes enquanto mantém o mercado de embalagens de vidro para alimentos infantis relevante nas vitrines digitais.

Análise Geográfica

A Ásia-Pacífico detinha 32,05% do valor total em 2025 e lidera o crescimento com uma CAGR de 4,44% até 2031. As marcas de alimentos infantis importadas pela China ainda representam 60% dos gastos da categoria local, apesar do crescimento dos concorrentes domésticos, o que é um sinal de que a confiança e a qualidade das embalagens superam o preço entre os lares urbanos. A Índia espelha esse padrão à medida que a renda disponível aumenta; as SKUs em potes de vidro ganham presença nas prateleiras do comércio moderno nas cidades de Nível I. Enquanto isso, a madura demografia do Japão sustenta vendas premium por meio de inovações como potes para micro-ondas para papa de arroz. Os fornecedores regionais buscam cada vez mais cacos de pós-consumo para cumprir as cotas de reciclagem municipais, ancorando a estabilidade do fornecimento para o mercado de embalagens de vidro para alimentos infantis.

América do Norte e Europa registram crescimento absoluto mais lento, mas permanecem bastiões premium essenciais. A próxima regra da União Europeia que exige que todas as embalagens sejam recicláveis até 2030, aliada à proibição do BPA, consolida o vidro como a opção de menor risco. A educação dos consumidores nos Estados Unidos pelo Instituto de Embalagens de Vidro (Glass Packaging Institute) apoia as mensagens das marcas sobre pureza e sabor. Os varejistas enfatizam zonas livres de plástico nas seções de bebês, ampliando a participação de mercado do vidro mesmo quando os volumes de embalagens flexíveis se expandem nas linhas de valor.

Cenário Competitivo

O mercado de embalagens de vidro para alimentos infantis está moderadamente consolidado em torno de multinacionais como O-I Glass, Gerresheimer e Verallia. Essas empresas operam grandes fornos a tanque, aproveitam a escala na aquisição de cacos e investem em descarbonização. A reforma de USD 150 milhões da O-I em sua planta de Alloa inclui fusão elétrica híbrida, visando uma redução de 20% no consumo de energia. A Verallia já lançou um forno totalmente elétrico que reduz o CO₂ em 60%, mantendo a produção constante. Tal investimento em capital sustenta as barreiras de entrada.

Especialistas em embalagens flexíveis corroem a participação em termos de custo, superando agora 30% do cenário mais amplo de embalagens de alimentos infantis. Em resposta, as grandes empresas de vidro testam potes ultraleves e tampas com código QR gravável para agregar valor. A atividade de aquisição tem como alvo os ativos de reciclagem; a compra da Svensk Glasåtervinning pela Ardagh garante a matéria-prima para as plantas nórdicas. Jogadores regionais menores, como a Beatson Clark, atendem nichos artesanais e de marca própria, frequentemente personalizando relevo de tiragem curta para marcas orgânicas boutique.

Startups no espaço direto ao consumidor demandam potes de borossilicato temperado que suportem o processamento por alta pressão a frio, abrindo bolsões de crescimento premium para fabricantes de vidro especial. Embalagens inteligentes, incluindo chips NFC sob tampas metálicas para autenticar a origem, aparecem em rodadas piloto com produtores orgânicos europeus. À medida que o escrutínio regulatório das embalagens plásticas de uso único se intensifica, os participantes estabelecidos com frotas de fornos consolidadas e redes fechadas de cacos parecem bem posicionados para proteger sua participação no mercado de embalagens de vidro para alimentos infantis.

Líderes do Setor de Embalagens de Vidro para Alimentos Infantis

O-I Glass Inc.

Gerresheimer AG

Vetropack Holding Ltd

Glassware Depot

Ardagh Group S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Abril de 2025: A Verallia relatou recuperação de volume no primeiro trimestre e confirmou o lançamento de seu forno elétrico com redução de 60% de CO₂.

- Janeiro de 2025: A Gerresheimer registrou receita do exercício de 2024 de EUR 898,6 milhões (USD 988,5 milhões) para Embalagens Primárias de Vidro, com previsão de crescimento orgânico de 3 a 5% em 2025.

- Outubro de 2024: A Verallia concluiu um bônus de EUR 600 milhões (USD 660 milhões) para refinanciar dívidas, enquanto produzia mais de 16 bilhões de embalagens em 2023.

- Outubro de 2024: A Once Upon a Farm atualizou suas linhas de embalagem para 1,2 milhão de unidades semanais com automação SOMIC.

Escopo do Relatório Global do Mercado de Embalagens de Vidro para Alimentos Infantis

As embalagens de vidro são frequentemente preferidas para alimentos infantis por serem impermeáveis e não porosas. Assim, não há interação entre a embalagem de vidro e os produtos capaz de alterar o sabor dos alimentos infantis. Não há sabor residual desagradável tampouco. O vidro tem uma taxa quase nula de reações químicas, o que garante que os produtos contidos em uma garrafa de vidro mantenham sua potência, aroma e sabor.

O mercado de embalagens de vidro para alimentos infantis é segmentado por aplicação (alimentos infantis e outras aplicações) e por geografia (América do Norte [Estados Unidos e Canadá], Europa [Alemanha, Reino Unido, França, Espanha e Restante da Europa], Ásia-Pacífico [China, Japão, Índia e Restante da Ásia-Pacífico], Oriente Médio & África e América Latina). O estudo também inclui o mercado de mamadeiras de vidro para bebês, segmentado por geografia: América do Norte [Estados Unidos e Canadá], Europa [Alemanha, Reino Unido, França, Espanha e Restante da Europa], Ásia-Pacífico [China, Japão, Índia e Restante da Ásia-Pacífico] e Restante do Mundo. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos acima.

| Purês para Bebês |

| Cereais e Lanches |

| Bebidas e Sucos |

| Outros |

| Potes de Vidro |

| Garrafas de Vidro (Mamadeiras/para Alimentação) |

| Copos de Vidro / Porções Individuais |

| Tampas Metálicas |

| Fechamentos Compostos |

| Tampas Plásticas |

| Verdes e Outros |

| Varejo Offline |

| E-Commerce e DTC |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália e Nova Zelândia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Aplicação | Purês para Bebês | ||

| Cereais e Lanches | |||

| Bebidas e Sucos | |||

| Outros | |||

| Por Tipo de Embalagem | Potes de Vidro | ||

| Garrafas de Vidro (Mamadeiras/para Alimentação) | |||

| Copos de Vidro / Porções Individuais | |||

| Por Tipo de Fechamento | Tampas Metálicas | ||

| Fechamentos Compostos | |||

| Tampas Plásticas | |||

| Verdes e Outros | |||

| Por Canal de Distribuição | Varejo Offline | ||

| E-Commerce e DTC | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália e Nova Zelândia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens de vidro para alimentos infantis?

O mercado está em USD 19,48 bilhões em 2026 e tem projeção de atingir USD 23,44 bilhões até 2031.

Qual segmento de aplicação detém a maior participação?

Os purês para bebês dominam com 41,85% de participação de mercado, enquanto bebidas e sucos crescem mais rapidamente a uma CAGR de 5,04%.

Por que a Ásia-Pacífico é considerada o motor de crescimento para embalagens de vidro para alimentos infantis?

A região combina grandes coortes de nascimentos, renda disponível crescente e confiança crescente em embalagens de vidro premium, resultando em uma CAGR prevista de 4,44%.

Qual é o principal desafio enfrentado pelos produtores de embalagens de vidro?

Os custos mais elevados de produção e frete, agravados pelos fornos de alto consumo energético, criam pressão de preços em comparação com as embalagens flexíveis.

Página atualizada pela última vez em: