Tamanho e Participação do Mercado de Embalagens da África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 45.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 47.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.40% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens da África por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens da África cresça de USD 45,07 bilhões em 2025 para USD 47,14 bilhões em 2026, com previsão de atingir USD 58,46 bilhões até 2031, a um CAGR de 4,4% no período 2026-2031. Os conversores capazes de equilibrar a volatilidade dos preços de resinas, interrupções no fornecimento de energia e gargalos portuários com a crescente demanda do e-commerce, consumo urbano de bens de consumo de massa e mandatos de sustentabilidade estão mais bem posicionados para capturar essa expansão. Os formatos plásticos ainda dominam, mas a pressão regulatória está levando os proprietários de marcas a adotar soluções monomaterial e biodegradáveis que atendam às metas de Responsabilidade Estendida do Produtor. Filmes flexíveis e embalagens stand-up estão ganhando participação porque reduzem os custos logísticos e se adequam aos tamanhos de porções sensíveis ao preço exigidos pela crescente classe média urbana. A África Oriental está prestes a superar a África Austral com base nas exportações hortícolas e farmacêuticas, enquanto a Nigéria e o Egito permanecem âncoras de volume, mas ficam para trás no crescimento à medida que as lacunas de infraestrutura persistem. A intensidade competitiva é moderada, com os dez principais players controlando aproximadamente metade da receita; a adoção de tecnologia em torno de impressoras digitais e inspeção de qualidade em linha está emergindo como um diferenciador-chave.

Principais Conclusões do Relatório

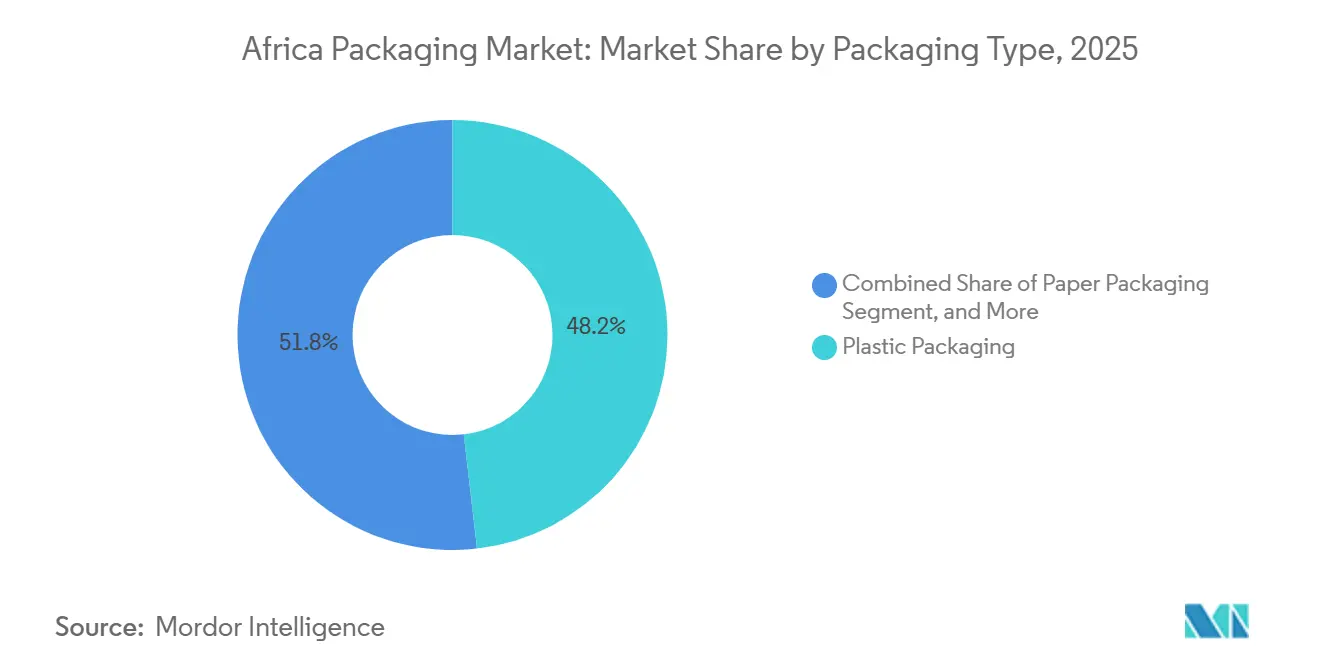

- Por tipo de embalagem, o plástico representou 48,19% da participação do mercado de embalagens da África em 2025; os substratos biodegradáveis devem expandir a um CAGR de 4,91% até 2031.

- Por formato de embalagem, as soluções rígidas detinham 61,53% da receita em 2025, enquanto os formatos flexíveis avançam a um CAGR de 5,23% até 2031.

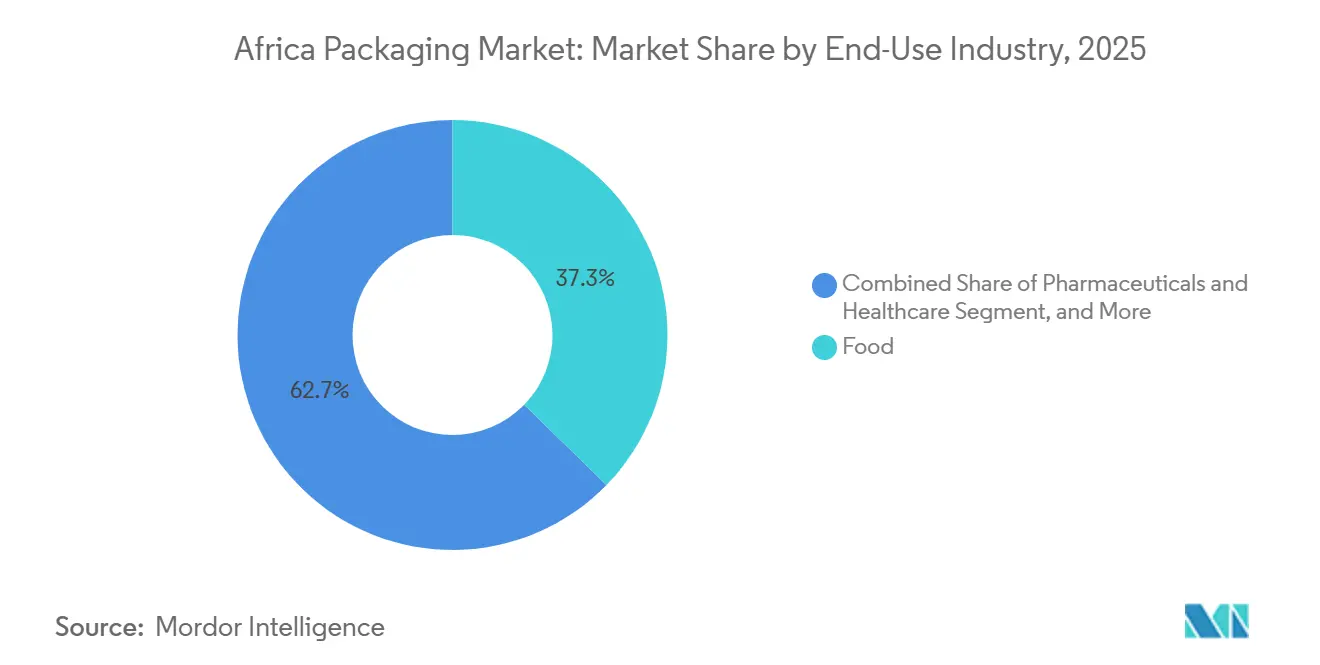

- Por setor de uso final, as aplicações alimentares comandavam 37,28% da demanda em 2025, enquanto as encomendas de e-commerce estão no caminho de um CAGR de 4,95% ao longo do horizonte de previsão.

- Por geografia, a África Austral liderou com 34,61% de participação na receita em 2025; espera-se que a África Oriental registre o maior CAGR regional de 5,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Classe Média Urbana Impulsionando o Consumo de Bens de Consumo de Massa | +0.90% | Nigéria, Quênia, Egito, África do Sul | Médio prazo (2-4 anos) |

| Aumento da Demanda por Embalagens de E-Commerce | +0.70% | África do Sul, Quênia, Nigéria, Egito | Curto prazo (≤ 2 anos) |

| Expansão de Redes de Varejo Moderno em toda a África | +0.60% | África Austral, África Oriental, África Ocidental | Médio prazo (2-4 anos) |

| Proibições Governamentais de Plásticos de Uso Único Impulsionando Materiais Alternativos | +0.80% | Quênia, Ruanda, África do Sul, Tanzânia | Longo prazo (≥ 4 anos) |

| Crescimento da Logística de Cadeia de Frio para Exportações de Produtos Frescos | +0.50% | Quênia, África do Sul, Etiópia, Marrocos | Médio prazo (2-4 anos) |

| Corredores Comerciais da AfCFTA Estimulando a Demanda por Embalagens de Trânsito Retornáveis | +0.40% | Pan-Africano, com ganhos iniciais na Comunidade da África Oriental e na SADC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Classe Média Urbana Impulsionando o Consumo de Bens de Consumo de Massa

A rápida migração urbana está concentrando o poder de compra nas cidades, impulsionando a demanda por sachês de porção controlada e embalagens stand-up que se adequam a limites de gastos por transação mais baixos.[1]Departamento de Assuntos Econômicos e Sociais das Nações Unidas, "Perspectivas de Urbanização Mundial, Revisão de 2024," un.org As multinacionais estão localizando a produção para reduzir os custos logísticos e responder mais rapidamente às mudanças de preferências em nível de cidade, como evidenciado pela linha de embalagens flexíveis de USD 85 milhões da Unilever inaugurada em Lagos em 2024.[2]Unilever, "Relatório Anual e Contas 2024," unilever.com A expansão de mini-supermercados em áreas periurbanas está acelerando a transição de produtos a granel para produtos pré-embalados, com sachês representando até 50% das vendas unitárias na Nigéria e no Quênia. O aumento da renda disponível está incentivando upgrades para embalagens premium, como caixas assépticas, mas as considerações de acessibilidade significam que a inovação no tamanho das embalagens permanece a principal alavanca de crescimento. O dividendo demográfico, portanto, sustenta uma demanda de base estável que atenua os ciclos nos segmentos vinculados a commodities.

Aumento da Demanda por Embalagens de E-Commerce

A participação do varejo online nas vendas sul-africanas atingiu 7,2% em 2025, enquanto o valor do e-commerce do Quênia cresceu 18% em relação ao ano anterior, reformulando as especificações de caixas de papelão ondulado para atendimento rápido e envio transfronteiriço.[3]Unilever, "Relatório Anual e Contas 2024," unilever.com Os novos centros de distribuição da Jumia na África Ocidental e Oriental adicionaram 120.000 m² de espaço de armazém e impulsionaram os requisitos de caixas impressas digitalmente com recursos de evidência de violação. As plataformas estão estabelecendo limites de conteúdo reciclado, levando os conversores a investir no fornecimento de fibra recuperada e em corrugadores digitais capazes de tiragens curtas. O crescimento do comércio social está impulsionando a demanda por mailers com marca e envelopes acolchoados, um nicho pouco atendido que expandiu 22% em 2025. A ausência de regulamentações uniformes de resíduos representa um risco de taxas de aterro, mas também uma oportunidade de serviço para conversores que oferecem programas de devolução.

Proibições Governamentais de Plásticos de Uso Único Impulsionando Materiais Alternativos

As regras de Responsabilidade Estendida do Produtor do Quênia de 2024 exigem 80% de coleta de embalagens plásticas até 2028, levando a Coca-Cola Beverages Africa a financiar uma planta de rPET de 15.000 toneladas em Nairóbi.[4]Autoridade Nacional de Gestão Ambiental, "Regulamentos de Responsabilidade Estendida do Produtor 2024," nema.go.ke As restrições graduais da África do Sul e a proibição de sacolas de longa data de Ruanda formam um mosaico que obriga as multinacionais a manter múltiplos portfólios de SKU, aumentando a complexidade e as necessidades de capex. A demanda por caixas dobráveis e papelão líquido está crescendo à medida que restaurantes de serviço rápido e marcas de laticínios migram dos plásticos descartáveis. A adoção de biopolímeros permanece abaixo de 2% da tonelagem de filmes flexíveis devido a um prêmio de preço de 30-50% e capacidade limitada de compostagem, mas os centros comunitários piloto no Quênia apontam para um modelo escalável assim que a logística de coleta amadurecer. A certeza regulatória está acelerando as decisões de investimento em substratos alternativos.

Crescimento da Logística de Cadeia de Frio para Exportações de Produtos Frescos

O Quênia exportou 176.000 t de flores cortadas e 89.000 t de vegetais em 2025, dependendo de caixas de papelão ondulado isoladas que mantêm de 2 °C a 8 °C durante janelas de frete aéreo de 12 horas. A temporada de citros de 2,8 milhões de toneladas da África do Sul utiliza revestimentos de atmosfera modificada para viagens marítimas de 3 a 4 semanas para a Ásia. A iniciativa de cadeia de frio de USD 1,2 bilhão do Banco Africano de Desenvolvimento expandiu o armazenamento refrigerado em 35%, estimulando a demanda por envoltórios de paletes e etiquetas de registro de dados. O crescimento de 19% das exportações de flores cortadas da Etiópia está atraindo capacidade de caixas de papelão ondulado próximo ao aeroporto de Adis Abeba para reduzir os prazos de entrega. Os programas de cadeia de frio farmacêutica estão adotando contêineres certificados pela OMS, ampliando a base de aplicação para formatos isolados de alto valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Polímeros e Polpa de Papel | -0.60% | Pan-Africano, agudo em mercados dependentes de importações | Curto prazo (≤ 2 anos) |

| Instabilidade no Fornecimento de Energia Aumentando o OPEX das Plantas | -0.50% | África do Sul, Nigéria, Gana, Zimbábue | Médio prazo (2-4 anos) |

| Congestionamento Portuário Atrasando a Entrada de Matérias-Primas | -0.30% | Nigéria (Lagos), Quênia (Mombaça), Tanzânia (Dar es Salaam) | Curto prazo (≤ 2 anos) |

| Infraestrutura de Reciclagem Inadequada Limitando a Adoção de rPET | -0.20% | África Subsaariana excluindo a África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Polímeros e Polpa de Papel

Os preços do polietileno na África do Sul oscilaram entre ZAR 18.500 e ZAR 24.200 t⁻¹ em 2024-2025, reduzindo as margens dos conversores em até 12%. Com 70% da resina da África Subsaariana importada, as oscilações nas taxas de frete e as variações cambiais têm impacto direto no resultado, ilustrado por um atraso de seis semanas no fornecimento após as perturbações no Mar Vermelho no final de 2024. Os custos de polpa de papel subiram 11% em 2025 com o aperto da oferta global, obrigando os fabricantes de caixas a importar liner kraft com um prêmio de 18%. As ferramentas limitadas de hedge nos centros financeiros africanos expõem os pequenos conversores a choques de preços à vista, reforçando a tendência de escala e integração vertical.

Instabilidade no Fornecimento de Energia Aumentando o OPEX das Plantas

O corte de carga de Estágio 4 a Estágio 6 atingiu as plantas sul-africanas por 185 dias em 2025, forçando a dependência de geradores a diesel que custam até ZAR 6,00 kWh⁻¹, o triplo das tarifas da rede, elevando as despesas de energia em 12-18%. Os conversores nigerianos geram por conta própria até 80% de suas necessidades de energia, adicionando USD 0,12 kg⁻¹ aos custos de filmes flexíveis. O alto OPEX desencoraja processos intensivos em capex, como a extrusão de filme soprado, e direciona o investimento para a flexografia digital. Os projetos de energia renovável reduzem a exposição à rede, mas exigem capital inicial elevado e enfrentam incerteza regulatória em torno das tarifas de transmissão, limitando a escala para empresas menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Dominância do Plástico Encontra o Impulso do Biodegradável

Os formatos plásticos forneceram 48,19% da receita do mercado de embalagens da África em 2025, sustentados pelo polietileno para sacolas de compras e sachês de laticínios, PET para bebidas e polipropileno para aplicações de enchimento a quente, mas as alternativas biodegradáveis devem crescer a um CAGR de 4,91% à medida que as proibições de uso único se intensificam. A taxa de reciclagem de PET de 68% da África do Sul, a mais alta do continente, exemplifica como os esquemas de depósito e devolução podem sustentar o uso de polímeros em modelos circulares. A adoção de biodegradáveis permanece limitada por centros de compostagem restritos que processam apenas uma fração da tonelagem de PLA projetada, mas os programas piloto sugerem caminhos escaláveis assim que a coleta amadurecer. O papel reivindicou 28% de participação em 2025, impulsionado pela demanda de papelão ondulado do e-commerce e caixas dobráveis para alimentos secos, enquanto o vidro e o metal mantiveram posições de nicho em bebidas premium e consumo no local.

Os plásticos rígidos, como garrafas PET e recipientes HDPE, dominam o volume, mas dependem de linhas de moldagem por sopro intensivas em capital que favorecem os incumbentes, restringindo mudanças rápidas de formato. Os plásticos flexíveis, liderados pelas embalagens stand-up, estão crescendo mais rapidamente porque reduzem o uso de material em até 40% e se adequam aos requisitos de tamanho de porção no varejo informal urbano. Os proprietários de marcas estão testando laminados monomaterial que atendem aos mandatos de reciclabilidade, mas as compensações de desempenho de barreira limitam a adoção para lanches sensíveis à umidade. A escassez de liner kraft em 2025 levou os produtores de papelão ondulado a aumentar as proporções de fibra reciclada para 85%, levantando preocupações de resistência em climas úmidos.

Por Formato de Embalagem: A Escala do Rígido Versus a Agilidade do Flexível

Os formatos rígidos representaram 61,53% do mercado de embalagens da África em 2025, impulsionados por linhas de bebidas, vidro e papelão ondulado consolidadas com altos custos de mudança. As caixas de papelão ondulado permanecem indispensáveis para o e-commerce e as exportações agrícolas, mas seu crescimento de 3,8% fica atrás dos filmes flexíveis à medida que os proprietários de marcas buscam economias logísticas. Grandes conversores como Nampak e Consol desfrutam de vantagens de escala, mas a intensidade de ativos limita a velocidade de inovação em comparação com players flexíveis e ágeis.

As embalagens flexíveis estão projetadas para um CAGR de 5,23% até 2031, impulsionadas por embalagens stand-up e filmes de alta clareza que se adequam aos padrões de compra urbana. Os menores custos de ferramental permitem que os conversores atendam portfólios de bens de consumo de massa fragmentados de forma eficiente, embora as estruturas multicamadas enfrentem obstáculos de reciclabilidade sob as novas regras de Responsabilidade Estendida do Produtor. As embalagens de polietileno monomaterial combinadas com revestimentos metalizados oferecem um caminho de conformidade, mas exigem tintas e adesivos reformulados, sobrecarregando os balanços das empresas menores.

Por Setor de Uso Final: A Âncora dos Alimentos e o Crescimento do E-Commerce

As aplicações alimentares representaram 37,28% da receita em 2025, impulsionadas por sacos de farinha de milho, sachês de laticínios e embalagens de produtos frescos. A premiumização da classe média urbana está elevando a demanda por caixas assépticas e filmes de alta barreira, enquanto os segmentos de massa permanecem orientados pelo preço, favorecendo os sachês de polietileno. As embalagens de bebidas, concentradas em garrafas PET de água e recipientes de vidro para cerveja, seguem com uma participação de 22%, enquanto as caixas de suco asséptico estão ganhando terreno nos programas de alimentação escolar.

O e-commerce é o uso final de crescimento mais rápido, projetado para um CAGR de 4,95%, à medida que a experiência de unboxing personalizada impulsiona a adoção de caixas de papelão ondulado impressas digitalmente e mailers com marca. As embalagens farmacêuticas estão se beneficiando dos investimentos em cadeia de frio para vacinas, apoiando a demanda por etiquetas de monitoramento de temperatura e blisteres em conformidade com os padrões da OMS. A premiumização de cuidados pessoais estimula a adoção de bombas sem ar e potes de vidro, embora o crescimento permaneça modesto em comparação com alimentos e varejo online.

Análise Geográfica

A África Austral detinha 34,61% do mercado de embalagens da África em 2025, aproveitando cadeias de fornecimento integradas de polímeros, papel e vidro em torno da África do Sul, mas o crescimento está limitado a um CAGR de 3,7% pelo corte de carga crônico, aumento dos custos de diesel e forte concorrência de importações. Botsuana e Namíbia fornecem demanda de nicho ligada a diamantes e frutos do mar, enquanto o Zimbábue e Moçambique permanecem prejudicados pela instabilidade macroeconômica.

Espera-se que a África Oriental lidere a expansão regional com um CAGR de 5,11%, impulsionada pelas exportações hortícolas do Quênia e pelos clusters farmacêuticos da Etiópia. O marco de Responsabilidade Estendida do Produtor do Quênia de 2024 está catalisando investimentos em capacidade de rPET e acelerando a migração para embalagens flexíveis monomaterial. O crescimento de 19% das exportações de flores cortadas da Etiópia e a nascente presença do varejo moderno da Tanzânia oferecem oportunidades de espaço em branco para conversores de papelão ondulado e flexíveis.

A África Ocidental, ancorada pelos 220 milhões de consumidores da Nigéria, enfrenta altos custos logísticos decorrentes do congestionamento portuário e da geração própria de eletricidade, que adicionam até USD 0,12 kg⁻¹ à produção de filmes. Apesar desses obstáculos, a cultura do sachê sustenta uma demanda resiliente por embalagens flexíveis de baixo custo. O Egito se beneficia de subsídios ao gás natural e de vínculos de reexportação para o Oriente Médio, mas a volatilidade cambial e as restrições à importação de maquinário moderam o sentimento de investimento. O restante da África, incluindo Marrocos e Gana, acompanhará um CAGR de 4,2% apoiado pela facilitação do comércio da AfCFTA e pela implantação de cadeias de frio.

Panorama regulatório

A regulamentação de embalagens em toda a África está se tornando mais rigorosa por meio de proibições em nível nacional, esquemas de responsabilidade estendida do produtor (EPR) e harmonização regional emergente, o que aumenta a complexidade de conformidade para proprietários de marcas pan-africanas. O Quênia operacionalizou os controles de embalagens plásticas por meio do Aviso Legal 181 de 2024, sob o marco de Gestão e Coordenação Ambiental, e, a partir de 2025, a fiscalização das obrigações de EPR pela Autoridade Nacional de Gestão Ambiental (NEMA) está aumentando a atenção sobre as organizações de responsabilidade do produtor registradas, as metas de coleta e os planos de recuperação rastreáveis.

Os esforços de convergência regional também estão avançando junto com as regras nacionais. Em março de 2026, as partes interessadas em Arusha avançaram o Projeto de Lei de Plásticos de Uso Único (SUP) da Comunidade da África Oriental (EAC) para apresentação, apontando para um movimento de proibições nacionais fragmentadas em direção a um possível marco em nível de bloco. O Comitê Técnico 14 da Organização Africana de Normalização (ARSO) está formalizando normas de embalagem e rotulagem de alimentos, incluindo a FDARS 1721:2025 para PET reciclado destinado ao contato com alimentos, o que apoia a aceitação transfronteiriça de materiais conformes e incentiva os transformadores a adotar sistemas documentados de qualidade de conteúdo reciclado. A IGAD também emitiu uma estratégia regional de prevenção da poluição plástica centrada em abordagens de economia circular, reforçando a transição para a recuperação formal e a rotulagem padronizada.

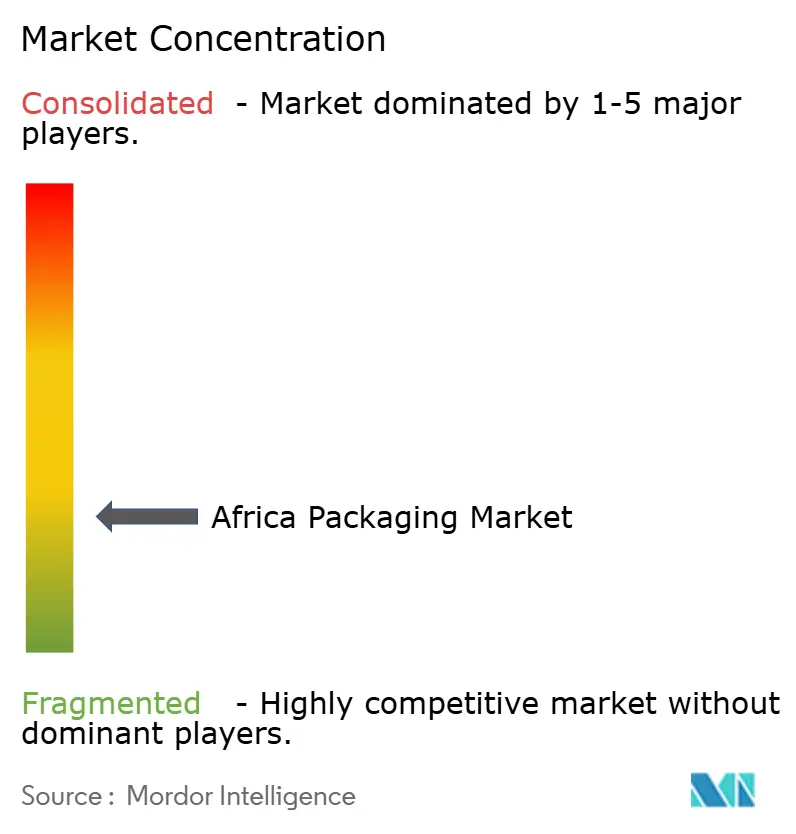

Cenário Competitivo

Aproximadamente 45-50% da receita do mercado de embalagens da África reside nos dez principais players, indicando concentração moderada. As multinacionais como Amcor, Mondi e Tetra Pak se diferenciam pelo conhecimento em filmes de barreira e tecnologia de caixas assépticas, ganhando participação nos segmentos regulamentados de laticínios e farmacêuticos. O lançamento em 2025 pela Mondi de embalagens recicláveis para ração animal sublinha como a inovação em substratos alinhada com a reciclabilidade pode desbloquear categorias premium.

Os incumbentes locais Nampak, Mpact e Consol mantêm forte proximidade com os clientes, mas enfrentam custos de energia elevados e balanços cada vez mais apertados: a desinvestimento de USD 245 milhões em latas de bebidas da Nampak em 2025 ilustra o recuo estratégico em direção às caixas de líquidos e filmes flexíveis principais. Especialistas regionais como a East African Packaging Industries aumentaram a capacidade de papelão ondulado em 25% em 2025 para atender à Jumia, enquanto as impressoras digitais da Astrapak visam embalagens de e-commerce de tiragem curta.

Os temas de investimento giram em torno da automação que compensa a inflação salarial e as interrupções de energia. Os sistemas de visão em linha da Mpact reduziram o desperdício em 8% em 2024, e os painéis solares da Consol reduziram a dependência da rede em 30%, aumentando as credenciais de ESG. Os espaços em branco do mercado incluem embalagens compostáveis para alimentos de serviço rápido, contêineres de trânsito retornáveis para os corredores da AfCFTA e embalagens com evidência de violação para produtos farmacêuticos genéricos.

Líderes do Setor de Embalagens da África

Nampak Limited

Mondi Group

Mpact Ltd

Foster Packaging International (Pty) Ltd

Astrapak Ltd (RPC Packaging Holdings Ltd)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A implementação e a fiscalização da EPR estão se traduzindo em pipelines de investimento para reciclagem e conteúdo reciclado de grau alimentar, especialmente ao longo dos grandes corredores de bebidas e bens de consumo de giro rápido (FMCG). Na Nigéria, a EPR obrigatória para plásticos (por meio da NESREA) alinhou-se a movimentos voltados para capacidade em 2026, incluindo a Polysmart Packaging iniciando a primeira fase de uma instalação de reciclagem de USD 60 milhões com capacidade de 100.000 toneladas por ano, e a Indorama Ventures firmando parceria com a Nigerian Breweries e a Genesis Energy em uma instalação planejada de rPET de grau alimentar de 45.000 toneladas por ano em Lagos. Essas iniciativas criam espaço de curto prazo para capacidades de agregação de coleta, triagem e descontaminação que podem apoiar os transformadores com rPET mais consistente e ajudar os proprietários de marcas a cumprir compromissos de conteúdo reciclado sob as regras nacionais de EPR em evolução.

A localização do fornecimento de embalagens também está criando oportunidades em mercados dependentes de importação que enfrentam volatilidade cambial e interrupções no frete. As adições de capacidade mostram investimento em transformação além dos polos tradicionais, incluindo a Shri Krishana Overseas Plc (SKL) investindo em uma nova planta em Kisaju, no Quênia, para elevar a produção de 3.000 para 22.000 toneladas por ano, e a Boxpack Zambia garantindo financiamento para uma nova linha de produção para aumentar a produção mensal de 600 para 1.800 toneladas. Em embalagens rígidas e fechamentos, o investimento de R200 milhões da Coleus Packagings em equipamentos em Alrode (Joanesburgo) reflete medidas para atender clientes de bebidas e FMCG com prazos de entrega mais curtos e controle de qualidade mais rígido, além de formatos alinhados à redução de peso e reciclabilidade, como embalagens monomaterial e designs de fechamento aprimorados, que os mandatos de sustentabilidade e as especificações do varejo moderno estão impulsionando.

Desenvolvimentos recentes do setor

- Maio de 2026: a Nampak confirmou o projeto Springs Line 4, transferindo uma linha de fabricação de latas de Angola para suas operações da Beverage South Africa. O projeto adiciona capacidade local e aumenta a flexibilidade de formato de embalagem para clientes de bebidas, além de simplificar a estrutura da empresa após mudanças de portfólio nas operações africanas.

- Julho de 2025: a fábrica Merebank da Mondi, na África do Sul, obteve a certificação Cradle to Cradle Bronze para seu portfólio de papel fino não revestido, incluindo produtos da marca Rotatrim. A certificação fortalece as credenciais de embalagens à base de papel para proprietários de marcas que enfrentam requisitos de sustentabilidade e compras mais rigorosos na África do Sul.

- Julho de 2024: a Mpact Plastic Containers Castleview (Pty) Ltd adquiriu uma participação de 30% na Africa Tanks (Pty) Ltd por ZAR 73 milhões. O investimento amplia a participação da Mpact em soluções de armazenamento de água, aplicando know-how de processamento de plásticos a demandas adjacentes ligadas à segurança hídrica e às necessidades de infraestrutura.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado de embalagens da África é o valor dos materiais e formatos de embalagem usados para conter, proteger, transportar e exibir produtos em países africanos, contabilizado no ponto em que a embalagem é vendida a usuários finais como cadeias de suprimento de alimentos, bebidas, cuidados domésticos e industriais.

Exclusões de escopo: não são contabilizados maquinário de embalagem, prensas de impressão ou serviços de logística que estejam fora do valor do material de embalagem e da embalagem convertida.

Visão geral da segmentação

- Por Tipo de Embalagem

- Embalagens Plásticas

- Embalagens Plásticas Rígidas

- Por Tipo de Material

- Polietileno (PE)

- Polipropileno (PP)

- Politereftalato de Etileno (PET)

- Policloreto de Vinila (PVC)

- Poliestireno (PS) e PS Expandido

- Outros Tipos de Material

- Por Tipo de Produto

- Garrafas e Potes

- Tampas e Fechamentos

- Bandejas e Recipientes

- Outros Tipos de Produto

- Por Setor de Uso Final

- Alimentos

- Bebidas

- Farmacêutico

- Cosméticos e Cuidados Pessoais

- Industrial

- Outros Setores de Uso Final

- Por Tipo de Material

- Embalagens Plásticas Flexíveis

- Por Tipo de Material

- Polietileno (PE)

- Polipropileno Biorientado (BOPP)

- Polipropileno Fundido (CPP)

- Outros Tipos de Material

- Por Tipo de Produto

- Embalagens e Sacos

- Filmes e Envoltórios

- Outros Tipos de Produto

- Por Setor de Uso Final

- Alimentos

- Bebidas

- Farmacêutico

- Cosméticos e Cuidados Pessoais

- Industrial

- Outros Setores de Uso Final

- Por Tipo de Material

- Embalagens Plásticas Rígidas

- Embalagens de Papel

- Por Tipo de Produto

- Caixa Dobrável

- Caixas de Papelão Ondulado

- Papelão Líquido

- Outros Tipos de Produto

- Por Setor de Uso Final

- Alimentos

- Bebidas

- E-Commerce

- Outros Setores de Uso Final

- Por Tipo de Produto

- Vidro para Embalagens

- Por Cor

- Verde

- Âmbar

- Transparente

- Outras Cores

- Por Setor de Uso Final

- Alimentos

- Bebidas

- Alcoólicas

- Não Alcoólicas

- Cuidados Pessoais e Cosméticos

- Produtos Farmacêuticos (Excl. Frascos e Ampolas)

- Perfumaria

- Por Cor

- Latas e Recipientes de Metal

- Por Tipo de Material

- Aço

- Alumínio

- Por Tipo de Produto

- Latas

- Tambores e Barris

- Tampas e Fechamentos

- Outros Tipos de Produto

- Por Setor de Uso Final

- Alimentos

- Bebidas

- Produtos Químicos e Petróleo

- Industrial

- Tintas e Revestimentos

- Outros Setores de Uso Final

- Por Tipo de Material

- Embalagens Plásticas

- Por Formato de Embalagem

- Rígido

- Flexível

- Por Setor de Uso Final

- Alimentos

- Bebidas

- Produtos Farmacêuticos e Saúde

- Cuidados Pessoais e Cosméticos

- Industrial

- E-Commerce

- Outros Setores de Uso Final

- Por País

- Egito

- Nigéria

- Quênia

- África do Sul

- Restante da África

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir o contexto básico de oferta e demanda antes da finalização de qualquer modelagem. Contamos com estatísticas e documentação públicas, como fluxos comerciais do UN Comtrade, indicadores macroeconômicos do Banco Mundial, séries de produção industrial da UNIDO e órgãos estatísticos nacionais para tendências de manufatura e população, o que ajuda a explicar como o consumo de embalagens varia em toda a África.

Para fundamentar premissas específicas de embalagens, também revisamos fontes como indicadores de processamento de alimentos e agricultura da FAO, publicações de associações setoriais que abrangem plásticos, papel e reciclagem, além de relatórios anuais de empresas, apresentações a investidores e imprensa de negócios respeitável para adições de capacidade e expansões de plantas. Para verificações complementares, assinaturas pagas foram usadas seletivamente para dados financeiros de empresas, atividade de patentes e visibilidade de importação e exportação em nível de embarque, quando disponíveis. Essas fontes são ilustrativas, e muitas outras referências também foram consultadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar a visão da pesquisa documental sob pressão e corrigir insumos difíceis de extrair de dados públicos, como faixas de preço típicas por material e a rapidez com que o mix de formatos está mudando. Conversamos com transformadores de embalagens, fornecedores de materiais, distribuidores e grandes compradores nos setores de alimentos, bebidas e bens de consumo. O conjunto foi equilibrado entre os principais centros de demanda na Ásia-Pacífico, EMEA e Américas, para que pudéssemos comparar as premissas para a África com as dinâmicas mais amplas do setor de embalagens.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | Diretores executivos: 14% | |

| Nível médio: 60% | Líderes funcionais/de unidade: 37% | |

| Empresas menores: 14% | Gerentes: 49% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói a demanda de embalagens usando dados de produção e comércio de produtos embalados, e depois traduz essa demanda em gastos com embalagens usando fatores de intensidade de material e formato. Quando os principais fatores são reunidos, o total surge ao final, e verificamos o realismo em nível de país e de uso final.

Para manter o modelo prático, usamos uma lista curta de insumos que podem ser acompanhados anualmente, como produção de alimentos e bebidas embalados, tendências de urbanização e renda, penetração de importação para produtos embalados, direção dos preços de resina e papel, e a mudança na divisão entre formatos rígidos e flexíveis. Os resultados foram então corroborados com aproximações seletivas bottom-up, incluindo consolidações amostrais de receita de transformadores, verificações de canal sobre preços e testes de sanidade de volume x preço médio de venda para os principais materiais de embalagem. Onde havia lacunas de dados, usamos proporções substitutas de mercados semelhantes e depois normalizamos de volta para os totais da África.

Para a previsão, a análise de cenários foi usada para refletir diferentes caminhos para a demanda do consumidor, custos de matéria-prima e capacidade de manufatura local, com premissas refinadas por meio de feedback de especialistas. Cada cenário foi convertido em valores de mercado anuais usando mudanças esperadas no mix, e depois o caso central foi selecionado quando correspondia melhor aos sinais de mercado observados e ao consenso das entrevistas.

Validação de dados e ciclo de atualização

A validação foi feita por meio de múltiplas verificações para que uma única série de dados não influenciasse excessivamente o resultado. Os resultados do modelo foram comparados com indicadores independentes, como importações de materiais de embalagem, anúncios de capacidade de transformadores e tendências de produção de produtos embalados. Quando as variações eram grandes, elas eram revisadas e corrigidas antes da aprovação final.

Antes de os números serem finalizados, outro analista revisa a lógica, os insumos e as variações ano a ano para detectar anomalias, como aumentos de preço não sustentados por tendências de matéria-prima. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de capacidade ou variações súbitas nos preços das commodities. Imediatamente antes da entrega, é realizada uma nova revisão para que os clientes recebam a visão mais atual.

Tamanho do mercado de embalagens da África segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens na África podem diferir porque as equipes nem sempre contabilizam o mesmo ponto de valor, conjunto geográfico ou limite de produto, mesmo que os títulos pareçam semelhantes. As diferenças também surgem de como os preços são normalizados, como o fornecimento informal é tratado e com que frequência o modelo é atualizado quando moedas e matérias-primas se movem.

Os fluxos de importação e exportação de materiais de embalagem, os sinais de produção de produtos embalados e as adições de capacidade dos transformadores são as verificações que mantêm a Mordor Intelligence vinculada a um conjunto de demanda de embalagens realista em nível de país, antes que os totais sejam somados. Quando esses sinais não são usados, é fácil sobrestimar o mercado ao misturar itens não relacionados a embalagens, ou subestimá-lo usando preços fixos que não capturam as oscilações de resina e papel.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 45,07 bilhões de USD (2025) | |

| Portal do Setor A | 41,20 bilhões de USD (2025) | Utiliza um conjunto de países mais restrito e exclui partes das embalagens industriais e de transporte, além de aplicar atualizações de preços limitadas, o que mantém o crescimento de valor contido. |

| Consultoria Regional B | 52,80 bilhões de USD (2025) | Combina materiais de embalagem com atividades adjacentes, como rotulagem e alguns serviços de transformação, e assume uma escalada mais rápida do preço médio de venda sem verificação cruzada com sinais de comércio e commodities. |

A tabela mostra que a dispersão é explicada principalmente por escolhas de limites e tratamento de preços, e não por um desacordo sobre a direção do crescimento. Ao vincular o modelo a sinais repetíveis e depois verificar os totais com testes simples de realidade bottom-up, o número final permanece rastreável e mais fácil de atualizar ano após ano.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de embalagens da África?

Situava-se em USD 47,14 bilhões em 2026 e está projetado para atingir USD 58,46 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no cenário de embalagens da África?

As embalagens flexíveis, particularmente as embalagens stand-up, estão previstas para registrar um CAGR de 5,23% até 2031.

Como as proibições de plásticos de uso único estão afetando as escolhas de embalagens?

Os regulamentos no Quênia, Ruanda e África do Sul estão acelerando a transição para papel, filmes monomaterial e substratos biodegradáveis.

Por que a África Oriental é a região de crescimento mais rápido?

As fortes exportações hortícolas, a expansão dos clusters farmacêuticos e os regulamentos favoráveis de Responsabilidade Estendida do Produtor impulsionam a região em direção a um CAGR de 5,11%.

Qual é o papel do e-commerce na demanda por embalagens?

O crescimento do varejo online está elevando a demanda por caixas de papelão ondulado impressas digitalmente e mailers com marca, com as embalagens de e-commerce projetadas para um CAGR de 4,95%.

Qual é a gravidade do impacto da instabilidade de energia nos conversores?

O corte de carga na África do Sul e as redes não confiáveis na Nigéria elevam os custos de energia em 12-18%, obrigando as empresas a investir em geradores e energias renováveis.

Página atualizada pela última vez em: