Tamanho e Participação do Setor de Embalagens na Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Setor de Embalagens na Itália por Mordor Intelligence

Espera-se que o tamanho do mercado do setor de embalagens na Itália cresça de USD 3,44 bilhões em 2025 para USD 3,55 bilhões em 2026 e está previsto para atingir USD 4,14 bilhões até 2031 a um CAGR de 3,12% ao longo de 2026-2031. A expansão moderada reflete o alinhamento da Itália com o Regulamento de Embalagens e Resíduos de Embalagens (PPWR) da União Europeia, que entrou em vigor em fevereiro de 2025, orientando os conversores em direção a materiais que atendam aos limites obrigatórios de conteúdo reciclado. O crescimento é amplificado por um setor de comércio eletrônico doméstico de EUR 58,8 bilhões (USD 64,1 bilhões) que cresceu 4% em 2024, criando demanda sustentada por formatos prontos para envio. As estratégias competitivas agora priorizam designs monomateriais, redução de peso e reciclagem aprimorada por inteligência artificial, enquanto oportunidades surgem para fornecedores capazes de superar a lacuna de infraestrutura de reciclagem Norte-Sul e proteger os clientes da volatilidade dos preços de matérias-primas.

Principais Conclusões do Relatório

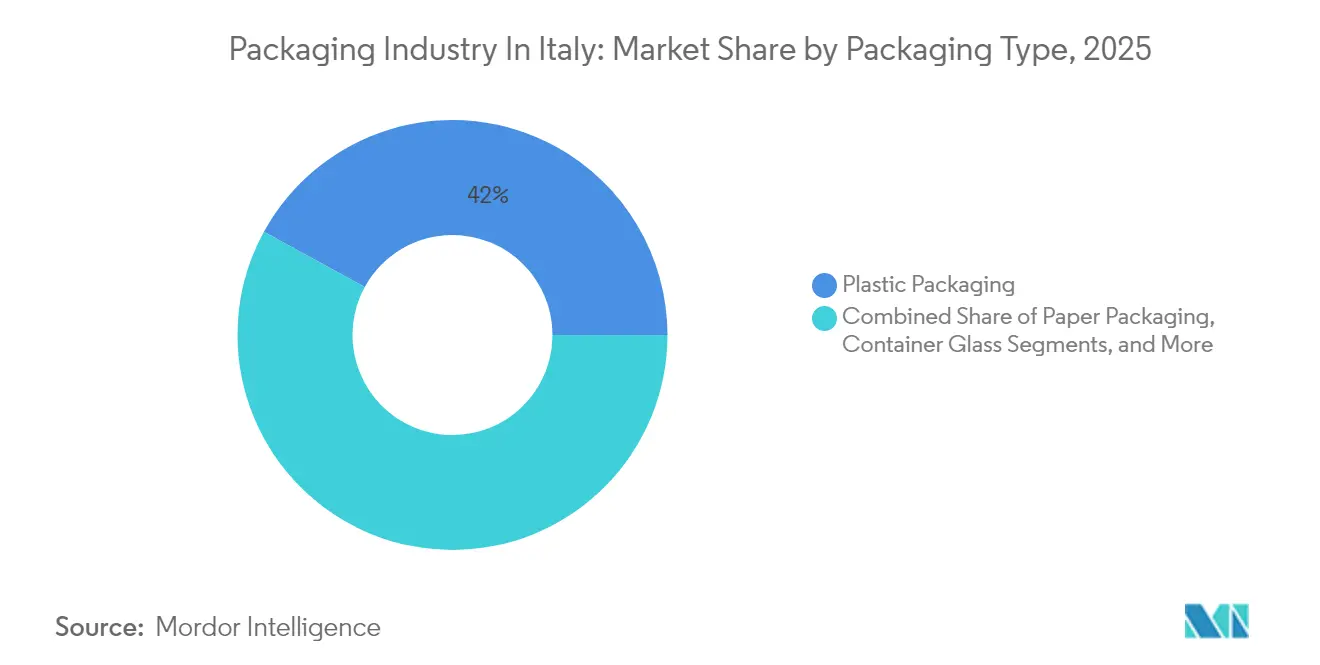

- Por tipo de embalagem, o plástico manteve uma participação de 42,03% no mercado do setor de embalagens na Itália em 2025, enquanto o papel está previsto para expandir a um CAGR de 4,55% até 2031.

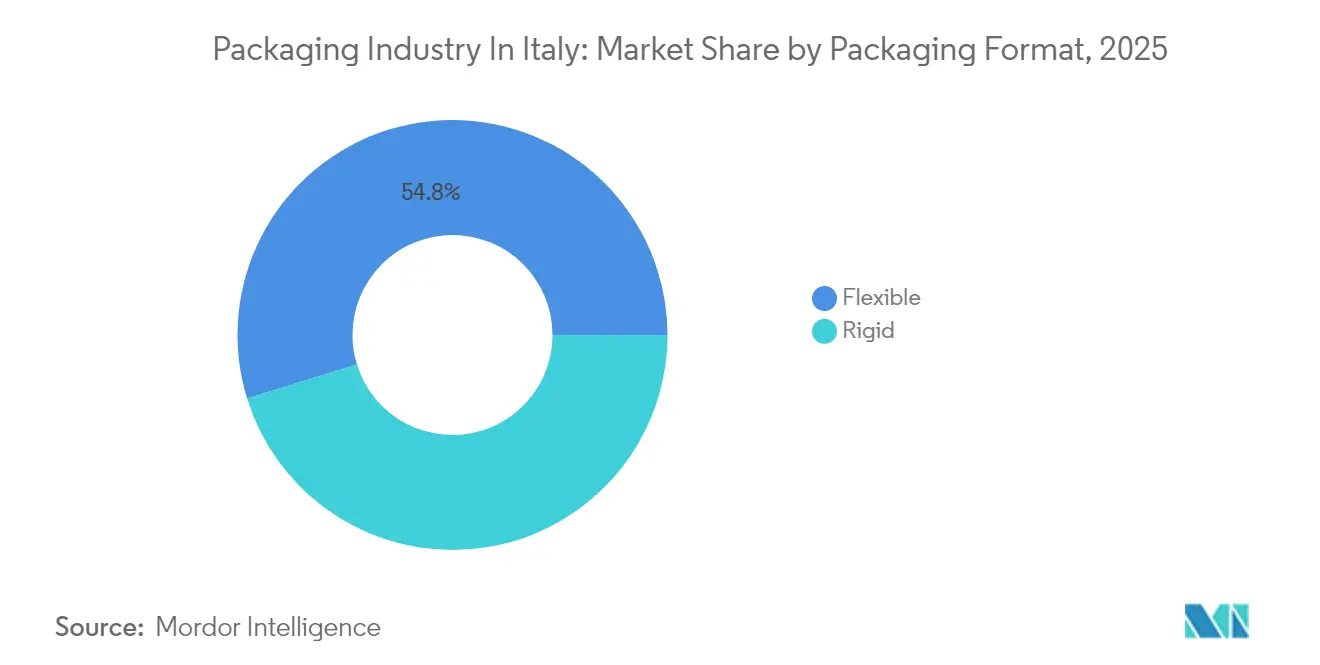

- Por formato de embalagem, as soluções flexíveis representaram 54,78% do tamanho do mercado do setor de embalagens na Itália em 2025 e devem crescer a um CAGR de 4,87% até 2031.

- Por setor de uso final, a alimentação liderou com 30,12% da participação de mercado do setor de embalagens na Itália em 2025, enquanto as embalagens para comércio eletrônico apresentam o CAGR mais rápido de 5,85%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Setor de Embalagens na Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de materiais leves e recicláveis | +0.8% | Itália; repercussão nos mercados da UE | Médio prazo (2-4 anos) |

| Aumento no volume de encomendas do comércio eletrônico | +1.2% | Nacional; hubs logísticos no Norte da Itália | Curto prazo (≤ 2 anos) |

| Conformidade com PPWR e RPE da UE acelerando embalagens sustentáveis | +0.9% | Nacional no âmbito da UE | Longo prazo (≥ 4 anos) |

| Triagem e controle de qualidade baseados em inteligência artificial em instalações de reciclagem | +0.4% | Inicialmente no Norte da Itália, expandindo-se para o Sul | Médio prazo (2-4 anos) |

| Boom na fabricação de bombas de calor impulsionando a demanda por EPS | +0.6% | Distritos industriais do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Materiais Leves e Recicláveis

Os conversores aceleram a inovação em materiais à medida que o imposto sobre plástico de EUR 0,45/kg e os cartões de pontuação de sustentabilidade dos proprietários de marcas convergem. A Lavazza alcançou 76% de embalagens recicláveis em 2023 e visa reciclabilidade total até 2025, ilustrando a liderança do setor alimentício. A Casa Optima comercializou embalagens de polipropileno 100% recicláveis em 2024, demonstrando a viabilidade técnica das soluções monomateriais. Investimentos em revestimentos de barreira que eliminam a complexidade multicamadas permitem substituições diretas sem sacrificar a vida útil do produto. As penalidades varejistas para formatos não recicláveis agora influenciam as decisões de desenvolvimento de produtos a montante, criando vantagens competitivas mensuráveis para empresas com capacidades de P&D que encurtam os ciclos de qualificação. À medida que os varejistas nacionais elevam anualmente os limites de reciclabilidade, os designs leves e recicláveis tornam-se pré-requisitos para acesso às prateleiras e liberação para exportação.

Aumento no Volume de Encomendas do Comércio Eletrônico

O varejo on-line, avaliado em EUR 58,8 bilhões (USD 64,1 bilhões) em 2024, redefiniu os perfis de remessa, especialmente para alimentos e mercearia, que atingiram EUR 4,6 bilhões (USD 6,39 bilhões) com crescimento de 8% ano a ano. Os fornecedores de papelão ondulado observam picos em torno dos hubs logísticos do Norte, impulsionando expansões de capacidade e plantas satélites just-in-time que reduzem os custos de trânsito. A precificação por peso dimensional impulsiona o software de dimensionamento correto, envelopes expansíveis e amortecedores que toleram viagens de ida e volta sob modelos de comércio circular. Designs prontos para devolução para eletrônicos e vestuário adicionam novas linhas de receita para conversores especializados em recursos de fita de abertura e refecho. Esses requisitos de embalagem ditam cada vez mais a escolha de materiais a montante, favorecendo papel leve e filmes mono-poliolefínicos que alinham custo, proteção e reciclabilidade.

Conformidade com PPWR e RPE da UE Acelerando Embalagens Sustentáveis

Em vigor desde fevereiro de 2025, o PPWR obriga as empresas a atender aos requisitos mínimos de conteúdo reciclado e às metas de design para reciclagem verificadas sob as normas EN 13432.[1]Comissão Europeia, "Implementação do PPWR," ec.europa.eu Os proprietários de marcas italianos já enfrentam taxas de RPE mais elevadas quando as especificações ficam aquém, elevando o custo da não conformidade. O aumento do EBITDA da Verallia em 2024 para EUR 326 milhões (USD 384,20 milhões) decorre em parte do maior teor de vidro reciclado em resposta às novas regras. Os pioneiros que excedem os limites garantem contratos de fornecimento plurianuais à medida que os clientes se apressam para pré-qualificar embalagens que permanecerão em conformidade com o mercado até 2030. As disparidades regionais na infraestrutura tornam a conformidade mais fácil no Norte, mas o financiamento do PNRR está destinado a elevar a capacidade de reciclagem do Sul acima de 70%, fortalecendo as cadeias de abastecimento nacionais ao longo do horizonte de previsão.

Triagem e Controle de Qualidade Baseados em Inteligência Artificial em Instalações de Reciclagem

A A2A relatou 95% de precisão na triagem após implementar os sistemas de visão Greyparrot em 2024, elevando a recuperação de polipropileno e reduzindo a contaminação abaixo de 2%.[2]Grupo A2A, "Implantação de Triagem por IA," a2a.eu A plataforma GAINnext da TOMRA alcançou 97% de pureza para fluxos de PP de grau alimentício, permitindo a reutilização em circuito fechado que cumpre as rigorosas normas de contato com alimentos da UE. As plantas do Norte que testam a tecnologia recuperam o investimento em dois anos por meio de preços mais altos de fardos e redução de taxas de aterramento. Os algoritmos que aprendem com as características de design das embalagens criam feedback que informa os conversores sobre as escolhas ideais de cor, rótulo e adesivo, fechando em última instância o ciclo entre design e reciclagem. As vantagens competitivas acumulam-se para os gestores de resíduos que podem fornecer material reciclado rastreável e de alta pureza em volumes contratados durante os picos de preço de materiais virgens.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de polímeros virgens e polpa de papel | -0.7% | Itália; vinculada aos mercados globais de commodities | Curto prazo (≤ 2 anos) |

| Imposto sobre embalagens plásticas (EUR 0,45/kg) comprimindo margens | -0.5% | Nacional; variações regionais | Médio prazo (2-4 anos) |

| Disparidades Norte-Sul na infraestrutura de reciclagem | -0.3% | Afetando principalmente o Sul da Itália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Polímeros Virgens e Polpa de Papel

As oscilações petroquímicas globais elevaram as cotações de polímeros acima das médias de cinco anos em 2024, enquanto os custos da polpa se mantiveram firmes após interrupções no fornecimento nórdico. A Versalis encerrou unidades de craqueamento em Brindisi e Priolo, aumentando a dependência de importações e expondo os conversores a riscos de frete e câmbio. Operadores menores com cobertura limitada absorvem erosão imediata do EBITDA, desencadeando fusões e aquisições à medida que as empresas buscam poder de compra em escala. Os conversores de papel enfrentam limites de certificação que restringem a disponibilidade de fibra bruta, reforçando o investimento em fibra reciclada, mas vinculando os preços às trajetórias da polpa virgem. Os compradores agora solicitam contratos indexados ou embalagens de materiais mistos para amortecer a volatilidade, ocasionalmente atrasando o lançamento de inovações até que a estabilidade de custos retorne.

Imposto sobre Embalagens Plásticas Comprimindo as Margens dos Conversores

O imposto sobre plásticos da Itália, em vigor desde janeiro de 2023, cobra EUR 0,45/kg sobre plásticos de uso único, reduzindo imediatamente as margens em filmes, envoltórios e sachês. Os conversores migram para papel ou polipropileno mono-material ultrafino, mas incorrem em capex adicional para novas máquinas e qualificação. As plantas do Norte, beneficiando-se de taxas de reciclagem de 80%, compensam parcialmente os custos por meio de crédito de conteúdo reciclado, enquanto os pares do Sul pagam taxas líquidas mais elevadas devido à recuperação de 60%, ampliando as lacunas de custo regionais.[3]CONAI, "Estatísticas de Reciclagem 2024-2025," conai.orgAs marcas diversificam as bases de fornecedores para manter a continuidade, fortalecendo as empresas com portfólios multimateriais. Em última análise, o imposto acelera a redução de peso, mas comprime a rentabilidade de curto prazo, especialmente para as PMEs financiadas com fluxos de caixa operacionais reduzidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: O Papel Ganha Terreno Apesar da Dominância do Plástico

O plástico manteve uma participação de 42,03% no mercado do setor de embalagens italiano em 2025, ancorado pelo desempenho de barreira buscado nas categorias de alimentos e cuidados pessoais. A expansão do segmento permanece estável, embora o mercado do setor de embalagens italiano para alternativas em papel esteja projetado para crescer a um CAGR de 4,55% até 2031, impulsionado pelo comércio eletrônico e pela substituição orientada pelo PPWR.

Os conversores de papel ganham pedidos do varejo on-line, caixas de papelão ondulado e recipientes de fibra moldada isentos do imposto sobre plástico. Inovações híbridas, como revestimentos à base de água que substituem as camadas de polietileno, encurtam o período de retorno para os proprietários de marcas que buscam declarações de reciclabilidade. O vidro mantém nichos premium em bebidas e cosméticos; a divisão italiana da Verallia registrou receita de EUR 1,53 bilhão (USD 1,80 bilhão) no primeiro semestre de 2024, auxiliada pelos sobretaxas de vidro reciclado repassadas aos compradores. As latas de metal, valorizadas pela reciclabilidade infinita, beneficiam-se da confiança do consumidor em alimentos de prateleira estável durante perturbações geopolíticas no fornecimento. As empresas que atuam em múltiplos materiais protegem-se dos riscos regulatórios ao mesmo tempo em que atendem clientes que migram entre substratos.

Por Formato de Embalagem: As Soluções Flexíveis Impulsionam a Evolução do Mercado

As embalagens flexíveis dominaram com uma participação de 54,78% em 2025 e estão previstas para crescer a um robusto CAGR de 4,87%, sublinhando a coexistência de liderança e dinamismo do formato. Em termos de volume, o tamanho do mercado do setor de embalagens italiano para aplicações flexíveis supera os concorrentes rígidos à medida que as marcas convertem potes e frascos em sachês verticais para reduzir o peso de envio.

A volatilidade dos preços de energia fortalece o caso dos formatos à base de filme que reduzem cargas de frete, particularmente para produtos de limpeza doméstica e condimentos distribuídos via redes omnicanal. Os formatos rígidos permanecem consolidados em garrafas de vidro para vinho e aerossóis de alumínio sob rigorosos padrões de pressão, mas seu crescimento fica aquém das variantes flexíveis. O dispensador Tablì da Lavazza até dispensa embalagens, mas a maioria de suas SKUs migra para filmes monomateriais programados para atingir as metas de reciclabilidade de 2025. As taxas de peso dimensional na entrega de encomendas reforçam os envelopes flexíveis equipados com foles que se expandem durante o empacotamento, mas são enviados planos no sentido de entrada, ilustrando como o comércio eletrônico redefine a economia dos formatos.

Por Setor de Uso Final: O Comércio Eletrônico Remodela as Hierarquias Tradicionais

Os produtos alimentícios representaram 30,12% do mercado do setor de embalagens italiano em 2025, impulsionados pelos setores de alimentos processados e massas especiais de renome mundial da Itália. No entanto, o canal de comércio eletrônico registra o CAGR mais rápido de 5,85% até 2031, à medida que os consumidores italianos migram para mercearia on-line e exportações de luxo direto ao consumidor.

As bebidas sustentam a demanda por vidro e alumínio, pois as exportações de vinho com certificação DOC dependem da autenticidade percebida. As embalagens farmacêuticas desfrutam de status imune a recessões, auxiliadas pelos mandatos de serialização da UE que impulsionam a adoção de fechamentos à prova de adulteração. Os rótulos de cuidados pessoais buscam estética reciclável; a Guala Closures investiu EUR 60 milhões para desenvolver fechamentos de uísque premium e recicláveis que atendem tanto ao comércio on-trade quanto ao presenteamento via comércio eletrônico. Os usuários industriais adotam caixas personalizadas e amortecedores de EPS alinhados com os clusters de fabricação de bombas de calor no Norte, onde o transporte seguro de compressores frágeis justifica custos unitários mais elevados.

Análise Geográfica

As regiões do Norte, como Lombardia, Vêneto e Emília-Romanha, abrigam 70% da capacidade nacional de embalagens e ostentam taxas de reciclagem acima de 80%, proporcionando aos conversores locais um ciclo de matéria-prima em conformidade. Esses corredores industriais conectam-se perfeitamente com as rodovias da Europa Central, facilitando a exportação de rolos ondulados e flexíveis para a Alemanha e a França.

O Sul da Itália, embora com atraso em torno de 60% de reciclagem, está programado para receber melhorias em instalações de recuperação de materiais financiadas pelo PNRR, potencialmente injetando 1,2 milhão de toneladas de material recuperado anualmente até 2027. A lacuna cria arbitragem para conversores que se instalam perto de novas instalações para garantir matéria-prima reciclada antes dos incumbentes do Norte. A Sardenha e a Sicília aproveitam o acesso portuário para exportações mediterrâneas, enviando atum enlatado e vinhos especiais em vidro fabricado na Itália.

A posição geográfica de meio-mediterrâneo da Itália posiciona o mercado do setor de embalagens na Itália como um condutor para as economias em crescimento do Norte da África que buscam embalagens em conformidade com a UE. A demanda por EPS concentra-se em torno das fábricas de bombas de calor do Norte, consumindo um terço do mercado nacional de EPS de 155.000 toneladas e gerando pedidos consistentes para caixas de espuma moldada.

Panorama regulatório

O panorama regulatório de embalagens da Itália está sendo redefinido em torno do Regulamento (UE) 2025/40 (PPWR), que entrou em vigor em 11 de fevereiro de 2025 e está previsto para se aplicar a partir de 12 de agosto de 2026, tornando os critérios de design para reciclabilidade e as exigências de conteúdo reciclado diretamente relevantes para embalagens colocadas no mercado italiano. Durante a transição, as empresas operam em um ambiente de conformidade dual que combina as obrigações do PPWR com as regras nacionais existentes sob o Decreto Legislativo 152/2006, incluindo disposições sobre embalagens e resíduos de embalagens e exigências de rotulagem ambiental supervisionadas pelo Ministero dell'Ambiente e della Sicurezza Energetica (MASE), apoiadas pelas diretrizes de rotulagem do Decreto MASE 360 (2022).

O alinhamento nacional está sendo conduzido pela Lei de Delegação da UE 36/2026 da Itália, cujo Artigo 14 determina que o Conselho de Ministros adote decretos legislativos para alinhar a legislação nacional (incluindo o Decreto Legislativo 152/2006) ao PPWR até 9 de dezembro de 2026. As orientações da CONAI são usadas por proprietários de marcas e conversores para traduzir medidas de prevenção, critérios de design para reciclagem e contribuições vinculadas à REP em especificações de embalagens, de modo que os custos de conformidade e a ecomodulação moldam cada vez mais a escolha de materiais, decisões de redução de espessura e redesenhos monomateriais.

Análise da cadeia de valor

A cadeia de valor de embalagens da Itália começa com matérias-primas (polímeros virgens e reciclados, papel e fibra recuperada, caco de vidro e metais), seguida por clusters de conversão e fabricação intensivos em equipamentos de embalagem que incluem o vale das embalagens da Emília-Romanha e outros distritos industriais do norte. Associações setoriais como o Istituto Italiano Imballaggio, a UCIMA (máquinas de embalagem), a Giflex (flexíveis) e a Associazione Italiana Scatolifici (papelão ondulado) influenciam práticas técnicas, qualificação de fornecedores e competitividade, enquanto grandes players com presença integrada combinam fornecimento de materiais a montante, conversão e distribuição regional para atender à demanda de alimentos, bebidas, farmacêutica e comércio eletrônico.

A jusante, redes de distribuição e serviços sustentam o cumprimento de pedidos em todo o país, com centros logísticos e distribuidores de embalagens estendendo a cobertura dos centros de produção do norte para as regiões do sul. A coleta, triagem e reciclagem em fim de vida são coordenadas por meio da arquitetura de REP da Itália, com a CONAI como um ator central do sistema setorial, e os investimentos estão sendo direcionados para fluxos de materiais recuperados de maior qualidade, incluindo triagem habilitada por IA e projetos de modernização apoiados por programas de economia circular vinculados à Estratégia Nacional para a Economia Circular (SEC) e a melhorias na gestão de resíduos ligadas ao PNRR. A lacuna de infraestrutura entre norte e sul continua sendo um gargalo que afeta a disponibilidade de matéria-prima reciclada e a economia dos formatos em conformidade.

Cenário Competitivo

O mercado do setor de embalagens na Itália é composto por multinacionais como Mondi, Sealed Air e Verallia ao lado de especialistas domésticos como Carton Pack e Zignago Vetro. Os segmentos de vidro e alumínio, intensivos em capital, tendem ao oligopólio, enquanto os flexíveis e o papelão ondulado permanecem fragmentados com empresas familiares abaixo de EUR 200 milhões (USD 235,71 milhões) de faturamento.

As credenciais de sustentabilidade agora decidem os resultados das licitações; o moinho de papelão ondulado reciclado Duino da Mondi, avaliado em EUR 200 milhões (USD 235,71 milhões), adiciona 420.000 toneladas de capacidade reciclada, ganhando contratos de caixas de comércio eletrônico de plataformas de moda. O fornecimento de material reciclado apoiado por inteligência artificial da A2A concede aos conversores resina PCR rastreável, diferenciando suas propostas para gigantes de bens de consumo de alta rotatividade.

Os fornecedores de tecnologia também moldam a rivalidade: a pureza de PP de 97% da TOMRA garante a conformidade com os circuitos de contato com alimentos, enquanto a IMA vende linhas de sachês de alta velocidade para conversores que migram de copos rígidos. As PMEs buscam isolamento de nicho oferecendo serviços de design sob medida ou ferramental rápido para SKUs sazonais, mas o aumento das taxas de RPE pode desencadear consolidação horizontal à medida que os custos de conformidade se aproximam de EUR 150/tonelada até 2026.

Líderes do Mercado de Embalagens na Itália

Tetra Pak International SA

International Paper Company

Mondi plc

Stora Enso Oyj

Smurfit WestRock

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A data de aplicação do PPWR, 12 de agosto de 2026, e o prazo de alinhamento nacional da Itália, 9 de dezembro de 2026, sob a Lei 36/2026, concentram a oportunidade de curto prazo em redesenho voltado à conformidade e substituição de materiais, particularmente estruturas monomateriais, integração de conteúdo reciclado e configurações de embalagem que simplificam a triagem e entregam fluxos de material reciclado rastreáveis. O lançamento pela Tetra Pak e pela Sterilgarda Alimenti de uma embalagem cartonada asséptica de 1 litro com barreira à base de papel, afastando-se da camada tradicional de alumínio para aumentar o conteúdo renovável, ilustra onde as tecnologias de barreira podem ajudar a manter o desempenho enquanto melhoram a reciclabilidade em aplicações de alimentos e bebidas.

Estruturas de taxas vinculadas à circularidade e práticas de REP também criam espaço comercial em categorias onde contribuições e critérios de design estão se tornando mais granulares. O anúncio da CONAI de uma contribuição ambiental dedicada para cápsulas de café compostáveis, em vigor a partir de 12 de agosto de 2026, sinaliza demanda por soluções compostáveis verificadas aliadas a caminhos claros de fim de vida, e projetos como o SOWISE+ em Treviso (apoiado pela CBE JU) apontam interesse em converter biorresíduos urbanos em polímeros de base biológica (por exemplo, PHBV), oferecendo aos conversores italianos uma via para materiais alternativos onde a volatilidade dos insumos de origem fóssil e os limiares de conteúdo reciclado se cruzam. Operacionalmente, superar a disparidade de infraestrutura de reciclagem entre norte e sul continua sendo central, com contratos localizados de coleta, triagem e escoamento ajudando a estabilizar o fornecimento de fibra reciclada e PCR para conversores que atendem ao comércio eletrônico em rápido crescimento e usos finais regulamentados.

Desenvolvimentos recentes do setor

- Julho de 2026: a CONAI anunciou uma nova contribuição ambiental (CAC) de 45,00 EUR/tonelada para cápsulas de café compostáveis, em vigor a partir de 12 de agosto de 2026. A medida reforça a disciplina de custos em torno de alegações de embalagens compostáveis e aumenta a necessidade de os proprietários de marcas documentarem os caminhos de fim de vida com mais rigor. Também estabelece um sinal de preço mais claro para formatos de cápsulas, influenciando a seleção de materiais e a qualificação de fornecedores em um nicho de bens de consumo de alto volume.

- Abril de 2025: a Mondi iniciou com sucesso sua máquina de papel-cartão reciclado na fábrica de Duino, perto de Trieste, após um investimento de 200 milhões de EUR, adicionando 420.000 toneladas de capacidade anual. Isso fortalece a disponibilidade doméstica de papel-cartão reciclado e apoia a demanda de papelão ondulado do comércio eletrônico e do varejo, que depende de um fornecimento estável de fibra. O aumento de capacidade também intensifica a pressão competitiva sobre conversores menores que dependem de grades de papel importadas ou de compras pontuais.

- Julho de 2024: as operações italianas da Smurfit Westrock confirmaram a integração ao novo grupo Smurfit Westrock após a fusão entre a Smurfit Kappa e a WestRock. A combinação ampliou a escala em embalagens à base de papel e em capacidades ligadas à reciclagem, remodelando o poder de negociação de compras e a cobertura de clientes em toda a Itália. Também criou uma plataforma para futuros investimentos em economia circular em fábricas italianas e infraestrutura de fibra recuperada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para esta metodologia, o mercado de embalagens da Itália é contabilizado como a receita gerada a partir de produtos de embalagem vendidos na Itália, abrangendo os principais materiais e formatos usados para embalar e proteger produtos para distribuição e uso final.

Exclusões de escopo: máquinas de embalagem e equipamentos de automação, bem como serviços exclusivamente de impressão e serviços de logística, não são tratados como parte do valor do mercado de embalagens, a menos que estejam agrupados na receita de produtos de embalagem.

Visão geral da segmentação

- Por Tipo de Embalagem

- Embalagens Plásticas

- Por Tipo

- Embalagens Plásticas Rígidas

- Por Tipo de Material

- Polietileno (PE)

- Polipropileno (PP)

- Politereftalato de Etileno (PET)

- Policloreto de Vinila (PVC)

- Poliestireno (PS) e Poliestireno Expandido (EPS)

- Outros Tipos de Material

- Por Tipo de Produto

- Garrafas e Frascos

- Tampas e Fechamentos

- Bandejas e Recipientes

- Outros Tipos de Produto

- Por Setor de Uso Final

- Alimentação

- Bebidas

- Farmacêutico

- Cosméticos e Cuidados Pessoais

- Industrial

- Outros Setores de Uso Final

- Por Tipo de Material

- Embalagens Plásticas Flexíveis

- Por Tipo de Material

- Polietileno (PE)

- Polipropileno Biorientado (BOPP)

- Polipropileno Fundido (CPP)

- Outros Tipos de Material

- Por Tipo de Produto

- Sachês e Sacos

- Filmes e Envoltórios

- Outros Tipos de Produto

- Por Setor de Uso Final

- Alimentação

- Bebidas

- Farmacêutico

- Cosméticos e Cuidados Pessoais

- Industrial

- Outros Setores de Uso Final

- Por Tipo de Material

- Embalagens Plásticas Rígidas

- Por Tipo de Produto

- Garrafas e Frascos

- Sachês e Sacos

- Produtos de Grau a Granel

- Outros Tipos de Produto

- Por Setor de Uso Final

- Alimentação

- Bebidas

- Cosméticos e Cuidados Pessoais

- Farmacêuticos

- Industrial

- Outros Setores de Uso Final

- Por Tipo

- Embalagens de Papel

- Por Tipo de Produto

- Caixa Dobrável

- Caixas de Papelão Ondulado

- Papelão Laminado Líquido

- Outros Tipos de Produto

- Por Setor de Uso Final

- Alimentação

- Bebidas

- Comércio Eletrônico

- Outros Setores de Uso Final

- Por Tipo de Produto

- Vidro para Recipientes

- Por Cor

- Verde

- Âmbar

- Transparente

- Outras Cores

- Por Setor de Uso Final

- Alimentação

- Bebidas

- Alcoólicas

- Não Alcoólicas

- Cuidados Pessoais e Cosméticos

- Farmacêuticos (excluindo Frascos e Ampolas)

- Perfumaria

- Por Cor

- Latas e Recipientes de Metal

- Por Tipo de Material

- Aço

- Alumínio

- Por Tipo de Produto

- Latas

- Tambores e Barris

- Tampas e Fechamentos

- Outros Tipos de Produto

- Por Setor de Uso Final

- Alimentação

- Bebidas

- Produtos Químicos e Petróleo

- Industrial

- Tintas e Revestimentos

- Outros Setores de Uso Final

- Por Tipo de Material

- Embalagens Plásticas

- Por Formato de Embalagem

- Flexível

- Rígido

- Por Setor de Uso Final

- Alimentação

- Bebidas

- Farmacêuticos e Saúde

- Cuidados Pessoais e Cosméticos

- Industrial

- Comércio Eletrônico

- Outros Setores de Uso Final

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental é usada para ancorar o tamanho do pool de demanda endereçável na Itália e para manter o modelo vinculado a sinais observáveis de produção e consumo. Normalmente, recorremos a fontes públicas como o Eurostat para séries de manufatura e comércio, o Instituto Nacional de Estatística da Itália (ISTAT) para indicadores de produção industrial, e publicações da Comissão Europeia para resíduos de embalagens e diretrizes de política que influenciam mudanças de materiais.

Para refinar premissas, também analisamos fontes como estatísticas de comércio aduaneiro para importações e exportações relacionadas a embalagens, bancos de dados de patentes para verificar a intensidade de inovação em materiais recicláveis, e periódicos revisados por pares que acompanham taxas de reciclagem e substituição de materiais. Relatórios anuais de empresas, apresentações a investidores e sites de associações confiáveis são usados para entender mudanças de capacidade e investimentos anunciados. Assinaturas pagas selecionadas são usadas apenas quando necessário para dados financeiros padronizados de empresas, verificações de importação e exportação em nível de remessa, e notícias e registros estruturados, e então os números são cruzados com sinais públicos. Esta lista é indicativa, e muitas outras fontes também são consultadas para coleta de dados, validação e esclarecimento durante a análise.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar as premissas de pesquisa documental e preencher lacunas que as estatísticas publicadas não explicam bem, especialmente em relação a mix, precificação e ritmo das mudanças de materiais impulsionadas pela regulação. Conversamos com conversores de embalagens, fornecedores de materiais, proprietários de marcas e participantes de canais em toda a Itália, e também incluímos perspectivas de fluxos comerciais da EMEA onde o fornecimento transfronteiriço afeta a precificação e a utilização locais.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 12% | |

| Nível médio: 55% | Líderes funcionais/de unidade: 40% | |

| Players menores: 14% | Gerentes: 48% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa a partir de uma construção top-down em que a demanda de embalagens é reconstruída usando indicadores específicos da Itália, como produção industrial por setores de uso final, tendências de produção de alimentos e bebidas embalados, sinais de produção farmacêutica e movimentação comercial de materiais de embalagem e embalagens acabadas. Como a precificação se comporta de forma diferente entre papel, plásticos, metal e vidro, a direção do preço médio de venda é tratada por meio do acompanhamento dos ciclos de preço de resina e celulose, repasse de custos de energia, e a mudança de mix entre formatos rígidos e flexíveis.

Uma vez formado o total, corroboramos com aproximações seletivas bottom-up para que o número permaneça realista, incluindo receitas amostradas de conversores, verificações de canal sobre formatos de embalagem típicos, e verificações de sanidade sobre volumes multiplicados por faixas de preço plausíveis para itens de embalagem comuns. Onde a cobertura é desigual (por exemplo, players privados menores com divulgações limitadas), as lacunas são tratadas por meio de extrapolação baseada em razões usando produção e intensidade de emprego, seguida de validação por entrevistas.

Para a previsão, é usada análise de cenários para refletir como o momento da regulação e a substituição (como movimentos monomateriais e redução de peso) podem alterar o mix, seguida de uma camada de suavização exponencial para evitar reações excessivas a um pico de custo de matéria-prima em um único ano. As trajetórias finais de crescimento são revisadas em relação às expectativas de especialistas sobre a intensidade de embalagens do comércio eletrônico, a prontidão da infraestrutura de reciclagem e as adições de capacidade anunciadas.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em relação a sinais independentes, incluindo a direção da produção de materiais de embalagem, o ímpeto de importação e exportação, e se a manufatura de uso final está se expandindo ou desacelerando no mesmo período. Grandes variações desencadeiam uma revisão mais profunda, na qual premissas como progressão de preços, mix por material e elasticidade da demanda são revisitadas e depois reverificadas com contatos primários.

Antes da aprovação final, um segundo analista revisa a lógica do modelo, a consistência das unidades e as variações ano a ano para identificar anomalias que não se alinham a eventos conhecidos. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como marcos regulatórios importantes, oscilações acentuadas nos preços de matérias-primas ou mudanças significativas de capacidade. Pouco antes da entrega, realizamos uma última verificação para garantir que as atualizações públicas mais recentes estejam refletidas nos números recebidos pelos clientes.

Tamanho do Mercado de Embalagens da Itália segundo a Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números de mercado publicados para embalagens na Itália podem parecer muito diferentes, mesmo quando o tema soa igual, porque o conjunto de valor contabilizado frequentemente não é consistente. As diferenças geralmente decorrem do que é tratado como embalagem, se o número reflete produtos de embalagem ou equipamentos e serviços relacionados a embalagens, e como a moeda e a inflação são aplicadas aos anos históricos.

A principal lacuna vem de misturar receita de produtos de embalagem com o faturamento de máquinas de embalagem, sendo que a Mordor Intelligence mantém o valor limitado a materiais de embalagem e formatos de embalagem vendidos na Itália e não inclui exportações de equipamentos ou vendas de tecnologia. Outro fator comum é se uma fonte relata uma cifra de faturamento amplo que inclui atividade industrial mais ampla, versus um modelo construído a partir da demanda de materiais e formatos vinculada a indicadores de produção e comércio de uso final. A cadência de atualização também importa, já que os custos de resina, celulose e energia podem oscilar o valor de mercado mesmo quando os volumes físicos se movem apenas ligeiramente.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,44 bilhões de USD (2025) | |

| Editora de Relatórios Setoriais A | 28,30 bilhões de USD (2025) | Utiliza um valor de mercado de embalagens muito mais amplo, que provavelmente captura um conjunto de faturamento mais abrangente em toda a Itália, e o escopo parece se estender além da receita de produtos de embalagem para atividades contabilizadas adjacentes, o que expande substancialmente o total. |

| Periódico Comercial B | 43,30 bilhões de USD (2024) | Cita o faturamento setorial em euros para um único ano e não é apresentado como um modelo de demanda exclusivamente de produtos de embalagem, portanto, a cifra pode incluir faturamento industrial mais amplo e também é sensível ao momento da conversão cambial. |

A dispersão na tabela é explicada principalmente pelo que é contabilizado e como o valor é construído para a Itália. Ao vincular o total do mercado a indicadores de demanda observáveis e depois cruzar precificação e mix por meio de entrevistas, o número resultante permanece mais fácil de rastrear, reproduzir e atualizar quando as condições mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado do setor de embalagens na Itália?

O tamanho do mercado do setor de embalagens na Itália equivale a USD 3,55 bilhões em 2026 e está previsto para atingir USD 4,14 bilhões até 2031.

Qual CAGR é esperado para as embalagens italianas até 2031?

As previsões apontam para um CAGR de 3,12% entre 2026 e 2031, impulsionado pela conformidade com o PPWR e o crescimento do comércio eletrônico.

Qual formato de embalagem cresce mais rapidamente nas aplicações italianas?

Os formatos flexíveis apresentam o CAGR mais elevado de 4,87%, devido aos designs leves que reduzem os custos de transporte.

Como o PPWR está afetando os conversores italianos?

O PPWR exige requisitos mínimos de conteúdo reciclado e design para reciclagem, empurrando as empresas em direção a soluções monomateriais e parcerias de reciclagem química.

Por que a inteligência artificial é importante nas plantas de reciclagem italianas?

Os sistemas de visão baseados em inteligência artificial elevam a precisão da triagem acima de 95%, melhorando a qualidade do material reciclado e reduzindo as taxas de contaminação para os conversores.

Qual é o papel do comércio eletrônico na formação da demanda por embalagens?

Um mercado de comércio eletrônico de EUR 58,8 bilhões alimenta a demanda por caixas de papelão ondulado de tamanho adequado e flexíveis protetores adequados para entrega de encomendas.

Página atualizada pela última vez em: