Tamanho e Participação do Mercado do Setor de Embalagens na África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

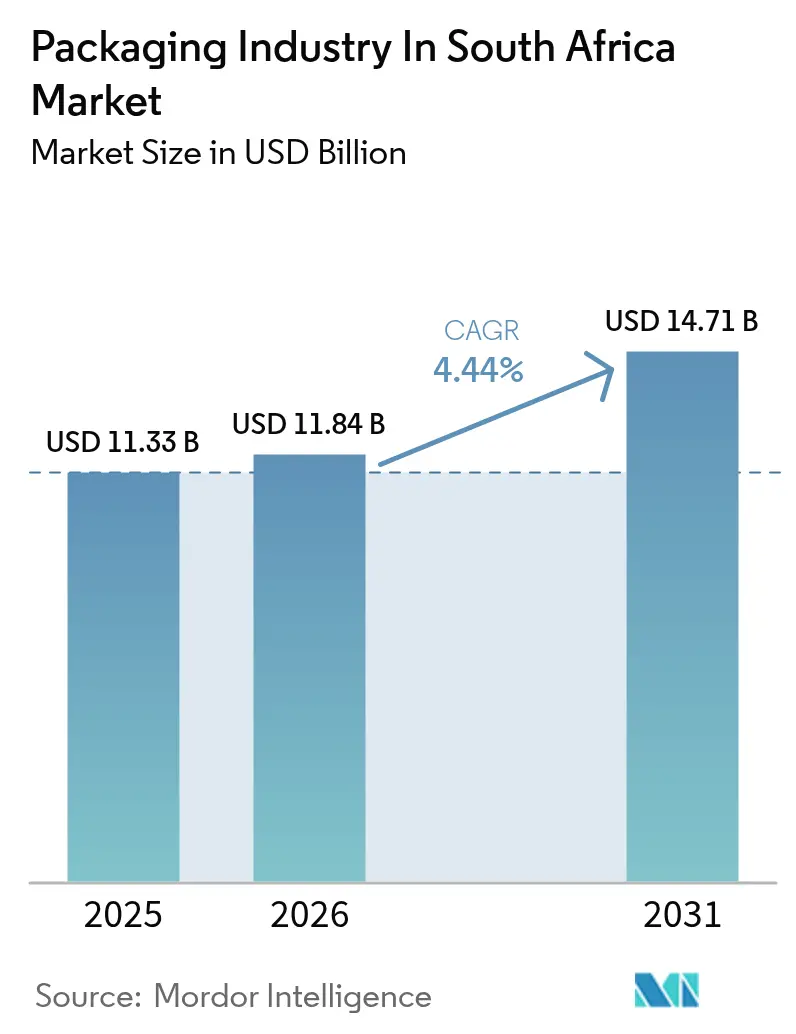

| Tamanho do mercado no ano base (2025) | 11.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado do Setor de Embalagens na África do Sul por Mordor Intelligence

O tamanho do mercado do setor de embalagens na África do Sul está projetado para expandir de USD 11,33 bilhões em 2025 e USD 11,84 bilhões em 2026 para USD 14,71 bilhões até 2031, registrando um CAGR de 4,44% entre 2026 e 2031. O crescimento de encomendas do comércio eletrônico, as regras de localização farmacêutica e as taxas de Responsabilidade Estendida do Produtor (REP) apoiadas pelo governo estão elevando a demanda estrutural, mesmo enquanto os custos de energia e as oscilações nos preços dos polímeros comprimem as margens dos conversores. Os proprietários de marcas estão correndo para adotar filmes flexíveis de material único que atendam aos limites de reciclabilidade, enquanto as melhorias na cadeia de frio para biológicos impulsionam os volumes de frascos rígidos e blisteres. As fábricas domésticas estão se voltando para a capacidade de papelão para embalagens à medida que a demanda por papel gráfico diminui, e as instalações solares no local estão se tornando uma proteção padrão contra o corte de carga da Eskom. As alianças entre conversores de médio porte para fornecimento conjunto de resina reciclada apontam para uma cadeia de suprimentos mais integrada, embora a escassez de talentos em engenharia de embalagens continue sendo um freio à expansão.

Principais Conclusões do Relatório

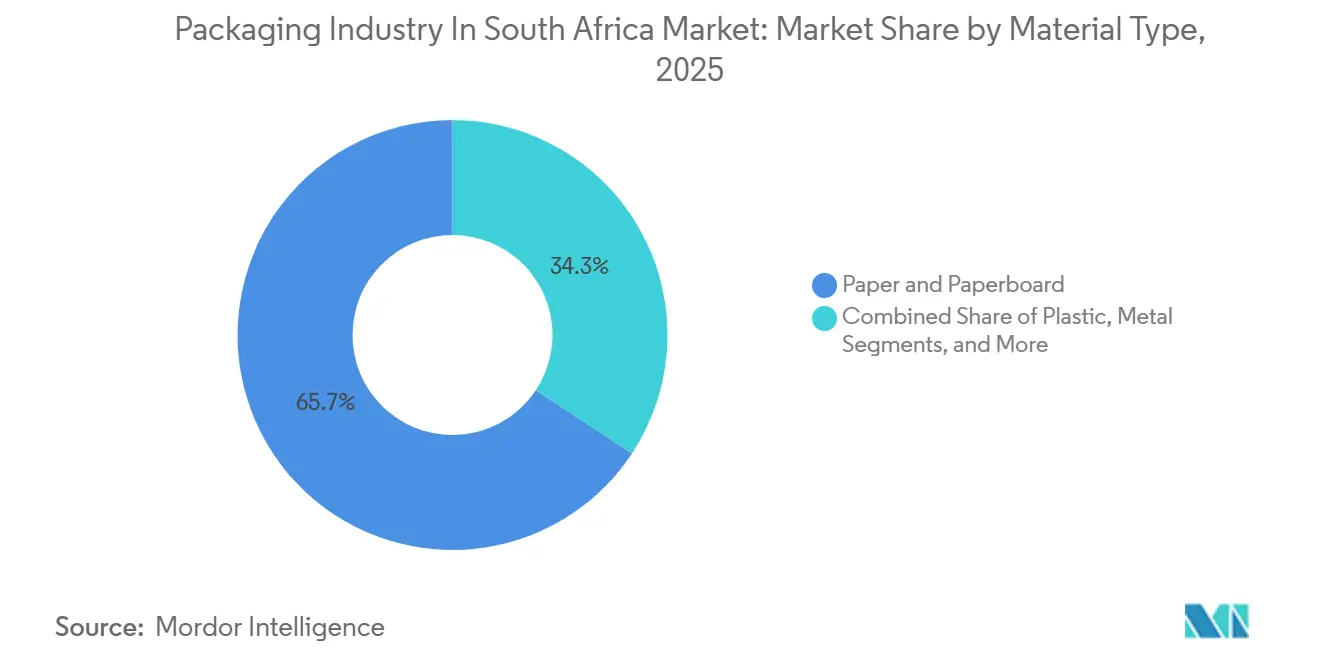

- Por tipo de material, papel e papelão lideraram com 65,72% de participação na receita em 2025, enquanto o plástico está projetado para registrar o CAGR mais rápido de 4,47% até 2031.

- Por tipo de produto, o tipo de produto de papel e papelão capturou 41,94% de participação do tamanho do mercado do setor de embalagens na África do Sul em 2025, enquanto o tipo de produto plástico está definido para expandir a um CAGR de 5,11% até 2031.

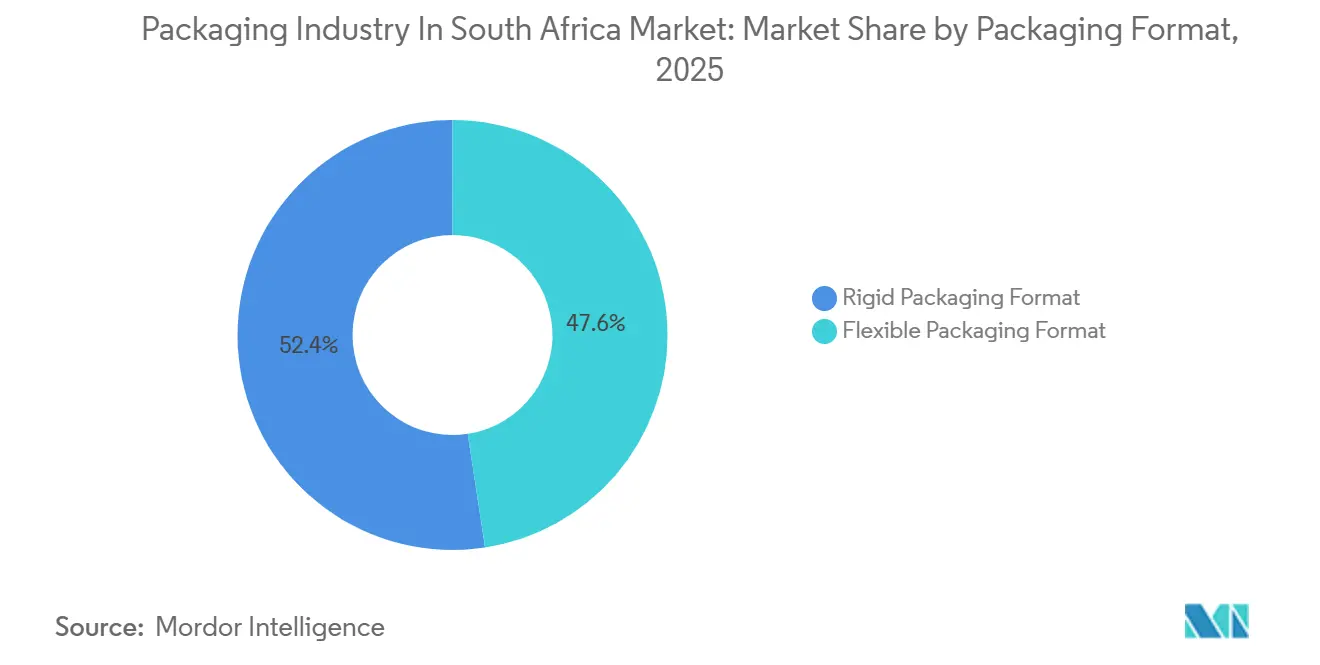

- Por formato de embalagem, a embalagem flexível comandou 47,58% de participação na receita em 2025, e a embalagem rígida está prevista para crescer a um CAGR de 4,97% durante 2026-2031.

- Por setor do usuário final, alimentos representaram 29,17% de participação em 2025, enquanto as aplicações farmacêuticas e médicas estão avançando a um CAGR de 5,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Perspectivas e Tendências do Mercado do Setor de Embalagens na África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda do Setor de Alimentos e Bebidas | +0.9% | Nacional, com concentração no Cabo Ocidental (cítricos, vinho) e Gauteng (alimentos processados) | Médio prazo (2-4 anos) |

| Aumento da Demanda das Redes de Varejo Organizado | +0.6% | Nacional, liderado pelos corredores metropolitanos de Gauteng, Cabo Ocidental e KwaZulu-Natal | Curto prazo (≤ 2 anos) |

| Aumento do Comércio Eletrônico e Embalagens para Entrega na Última Milha | +1.1% | Nacional, com ganhos iniciais nos centros de distribuição de Joanesburgo, Cidade do Cabo e Durban | Médio prazo (2-4 anos) |

| Expansão das Necessidades de Embalagens Farmacêuticas e Médicas | +0.8% | Nacional, ancorado pelos clusters de fabricação farmacêutica de Gauteng | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para a Localização da Fabricação de Embalagens | +0.5% | Nacional, priorizando Zonas Econômicas Especiais no Cabo Oriental e KwaZulu-Natal | Longo prazo (≥ 4 anos) |

| Adoção de Soluções de Embalagem Inviolável e Inteligente | +0.4% | Nacional, com os segmentos farmacêutico e de alimentos premium liderando | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda do Setor de Alimentos e Bebidas

Os pedidos de caixas de papelão ondulado aumentaram após as exportações de cítricos atingirem 163 milhões de caixas na temporada 2024-2025, forçando importações de papelão para forro e levando a Sappi a adicionar 220.000 toneladas métricas de capacidade de papelão para embalagens até o final de 2026.[1]Sappi. "Sappi Anuncia Conversão da Fábrica Somerset para Papelão de Embalagem." Novembro de 2024 As garrafas de vidro premium ganharam preferência à medida que os lançamentos de cerveja artesanal buscavam diferenciação nas prateleiras, e os mandatos dos varejistas por substratos recicláveis aceleraram a adoção de filmes de material único. O lucro dos conversores, no entanto, permaneceu sob pressão porque os sobretaxas de matérias-primas não puderam ser repassadas imediatamente. Muitos players agora consideram a integração vertical em celulose ou reciclagem de resina para defender as margens. O impulsionador manterá o mercado de embalagens na África do Sul em uma trajetória ascendente de volume, mesmo que os preços permaneçam voláteis.

Aumento do Comércio Eletrônico e Embalagens para Entrega na Última Milha

A penetração do varejo online atingiu 7,2% das vendas em 2025, traduzindo-se em 42 milhões de remessas de encomendas que precisavam de embalagens leves. A Mpact respondeu com grades de papel ondulado que reduzem 18% do peso da caixa enquanto preservam a resistência ao esmagamento lateral, e os transportadores de encomendas receberam bem as economias nas taxas de peso dimensional. Os medicamentos biológicos com controle de temperatura pedidos online ampliaram a demanda por caixas isoladas revestidas com painéis de mudança de fase. A certificação sob a SANS 289 intensificou a supervisão dos materiais em contato com alimentos usados em kits de refeições direto ao consumidor, levando os conversores a investir em tintas e revestimentos conformes. Embora os ciclos de devolução de encomendas para conformidade com a REP permaneçam sub-econômicos para pedidos de baixo valor, os testes de depósito em andamento poderiam desbloquear vantagens de custo para compradores frequentes. O impulsionador do comércio eletrônico reforça o mercado de embalagens na África do Sul como um nicho de crescimento resiliente mesmo em ciclos de varejo lentos.

Expansão das Necessidades de Embalagens Farmacêuticas e Médicas

A produção doméstica de medicamentos expandiu 11% em 2025, elevando os volumes de blisteres e frascos que dependem de polipropileno, policloreto de vinila e folha de alumínio.[2]Constantia Flexibles. "Constantia Flexibles Adquire a Afripack." Setembro de 2024 Os prazos de serialização de janeiro de 2027 forçaram as impressoras de caixas a instalar prensas digitais capazes de gerar códigos únicos, enquanto a infraestrutura de cadeia de frio construída para as vacinas contra a COVID-19 agora atende à imunização de rotina. Os conversores que atendem a este segmento ganham poder de precificação porque os requisitos rigorosos de estabilidade e regulamentação limitam a substituição rápida de fornecedores. A capacidade local de ingredientes farmacêuticos ativos permanece limitada, mas a demanda por embalagens se desvincula desse gargalo, pois as importações ainda precisam de embalagens secundárias conformes quando preenchidas domesticamente. A adoção farmacêutica, portanto, adiciona um impulso de longo prazo para o mercado de embalagens na África do Sul.

Incentivos Governamentais para a Localização da Fabricação de Embalagens

O Departamento de Comércio, Indústria e Concorrência pagou ZAR 1,2 bilhão (USD 67 milhões) em 2024-2025 para estimular a reciclagem e as melhorias de eficiência energética.[3]Departamento de Comércio, Indústria e Concorrência (DTIC). "Programa de Incentivo à Produção 2024-2025." A planta de reciclagem da ALPLA em Gauteng obteve uma subvenção de 15% e um benefício fiscal de 12 anos, enquanto a linha de fibra moldada da Huhtamaki obteve cofinanciamento de subvenção de 50%. As taxas de REP que variam de ZAR 0,08 a ZAR 0,15 por quilograma tornam as embalagens com alto teor de conteúdo reciclado economicamente atraentes, especialmente quando os direitos de importação elevam os custos da resina virgem. O principal gargalo é a falta de 2.500 tecnólogos qualificados, o que retarda a implantação de novos equipamentos. Ainda assim, os incentivos reduzem os períodos de retorno e começaram a remodelar o mercado de embalagens na África do Sul em direção a um modelo doméstico de economia circular.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das Preocupações Ambientais e Regulamentações de Resíduos Mais Rígidas | -0.7% | Nacional, com fiscalização concentrada nos municípios metropolitanos | Médio prazo (2-4 anos) |

| Volatilidade dos Preços das Matérias-Primas de Polímeros e Papel | -1.2% | Nacional, afetando todos os segmentos de conversores dependentes de insumos importados | Curto prazo (≤ 2 anos) |

| Instabilidade no Fornecimento de Energia Inflacionando os Custos de Produção | -0.9% | Nacional, com impacto agudo nas zonas industriais de Gauteng e KwaZulu-Natal | Curto prazo (≤ 2 anos) |

| Escassez de Tecnólogos e Engenheiros Qualificados em Embalagens | -0.5% | Nacional, com lacunas críticas nos centros de fabricação de Gauteng e Cabo Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas de Polímeros e Papel

Os preços do polipropileno subiram 12% no início de 2025, quando o petróleo atingiu USD 88 por barril, enquanto a fraqueza do rand ampliou os custos de importação. As importações de celulose química cresceram 9% mais caras quando as fábricas brasileiras desviaram a produção para grades de papel tissue. Os contratos dos conversores que se reajustam trimestralmente ficaram defasados em relação aos preços à vista em até 90 dias, cortando 150-200 pontos-base das margens da Nampak. Com a imprevisibilidade futura do petróleo bruto, os conversores se protegem bloqueando o fornecimento de resina reciclada, que agora está 8-12% abaixo do preço da resina virgem. A volatilidade das matérias-primas, portanto, modera o CAGR do mercado de embalagens na África do Sul, mesmo que as perspectivas de volume permaneçam positivas.

Instabilidade no Fornecimento de Energia Inflacionando os Custos de Produção

O corte de carga nos Estágios 2 e 3 atingiu 87 dias em 2025, perturbando as linhas contínuas de extrusão e termoformagem. As tarifas de abril de 2025 saltaram 15,5%, elevando a energia para 12-14% do custo dos conversores de plásticos rígidos. A Mpact instalou 6 MW de armazenamento de íons de lítio nas plantas de Gauteng e reduziu o tempo de inatividade em 40%. O solar de telhado de 8 MW da ALPLA atende a 40% de sua carga diurna em Lanseria. As empresas sem backup perdem 5-8% de produtividade a cada reinicialização após interrupção. O capital para retrofits de energia desvia fundos da expansão de capacidade, desacelerando o mercado de embalagens na África do Sul, mesmo que os ganhos de eficiência se acumulem ao longo do tempo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Domínio da Fibra Encontra Inovação em Polímeros

Papel e papelão contribuíram com 65,72% da receita de 2025, sustentados por caixas de papelão ondulado para agricultura e comércio eletrônico. O tamanho do mercado de embalagens na África do Sul para papelão ainda crescerá, mas os plásticos registrarão o CAGR mais rápido de 4,47% até 2031, à medida que os filmes de polietileno de material único atendem tanto aos requisitos de barreira à umidade quanto de reciclabilidade. O polipropileno lidera as embalagens rígidas para alimentos e produtos químicos domésticos, enquanto o tereftalato de polietileno ganha participação em garrafas de bebidas devido ao aliviamento de peso e aos compromissos de 25% de conteúdo reciclado. As embalagens metálicas representaram uma parcela considerável da receita, beneficiam-se do aliviamento de peso, e o vidro de embalagem mantém um nicho, mas os volumes de vinho premium e cerveja artesanal são relevantes. A ascensão do plástico está ancorada na demanda por blisteres farmacêuticos e em sachês de salgadinhos que usam revestimentos de barreira sem solvente. Os produtores de fibra estão adicionando máquinas de papelão para forro, como o projeto de 220.000 toneladas da Sappi, refletindo uma mudança em relação aos papéis gráficos. No geral, a substituição de matérias-primas reequilibrará os insumos, mas deixará o papelão estruturalmente dominante no mercado de embalagens na África do Sul.

A inflação contínua de energia leva os conversores ao vidro e ao metal, onde as eficiências de fornos elétricos ou de fundição compensam os custos de energia. Os mandatos de conteúdo reciclado sob a fase REP de 2027 obrigam os fabricantes de garrafas de tereftalato de polietileno a garantir fardos pós-consumo com prêmios de 15-20% acima do virgem. Em contraste, o papelão para forro agora se beneficia da integração florestal doméstica, mantendo uma proteção contra as oscilações cambiais. Com a coleta municipal em 60-80% para metal e vidro, mas limitada para flexíveis, os substratos de fibra e rígidos poderiam expandir sua participação se a infraestrutura de triagem permanecer desigual. Ainda assim, as demandas estéticas dos proprietários de marcas e a economia do peso de envio garantem uma combinação de múltiplos materiais, consolidando o crescimento diversificado por material para o mercado de embalagens na África do Sul.

Por Tipo de Produto: Filmes Flexíveis Ganham Terreno

Os produtos de papel e papelão representaram 41,94% do faturamento de 2025, impulsionados por caixas dobráveis para produtos farmacêuticos e contêineres ondulados para produtos agrícolas. As bolsas plásticas flexíveis, no entanto, estão projetadas para registrar um CAGR de 5,11% até 2031, o mais rápido no mercado de embalagens na África do Sul. Os grades de papel ondulado mais leves da Mpact permitem que os transportadores de comércio eletrônico reduzam as taxas de frete, e as bandejas de fibra moldada da Huhtamaki substituem o poliestireno nos serviços de alimentação. As garrafas plásticas rígidas ainda dominam os usos de laticínios e cuidados domésticos, com a planta da ALPLA em Lanseria produzindo 2,4 bilhões de pré-formas por ano que já contêm 25% de conteúdo reciclado. As latas metálicas desfrutam de taxas de reciclagem mais altas e, portanto, taxas de REP mais baixas, posicionando-as como uma proteção contra o aumento dos custos de polímeros virgens.

Os conversores adaptam filmes de material único de alta barreira, como o AmPrima da Amcor, que atingiu 10% de conteúdo reciclado em 2025 e tem como meta 30% até 2030. As impressoras de cartão integram recursos digitais para serialização, impulsionando o crescimento de valor mais rapidamente do que o volume. Copos de papel de uso único e embalagens tipo clamshell crescem à medida que as proibições municipais de plástico se ampliam. Como os flexíveis oferecem 30-40% de economia de material em relação aos rígidos, os proprietários de marcas continuarão migrando à medida que a tecnologia de barreira melhora. A combinação de tipos de produtos, portanto, se inclinará gradualmente para bolsas e filmes, mas os formatos ondulados e de cartão permanecem insubstituíveis para SKUs pesados ou frágeis, sustentando um mercado de embalagens na África do Sul equilibrado.

Por Formato de Embalagem: Estruturas Rígidas Aceleram

A embalagem flexível deteve 47,58% da receita de 2025 ao aproveitar a eficiência dos filmes e a velocidade de formação-enchimento-selagem. Os formatos rígidos, no entanto, estão previstos para avançar a um CAGR de 4,97% porque a demanda por frascos, latas e vidro premium cresce mais rapidamente do que a base, dando-lhes impulso dentro do mercado de embalagens na África do Sul. As latas de alumínio leves são agora 8-10% mais leves, economizando custos de material para as cervejarias. O vidro desfruta de apelo de valorização de marca para bebidas artesanais. As garrafas rígidas de tereftalato de polietileno com 25% de conteúdo reciclado atendem aos compromissos de redução de carbono das bebidas e se qualificam para taxas de REP mais baixas.

A adoção de embalagens rígidas é mais forte no setor farmacêutico regulamentado, onde a integridade da barreira e a evidência de violação superam as economias de peso. Os fornos movidos a energia solar na Consol Glass reduzem a intensidade das emissões, ajudando a compensar os choques da rede elétrica. Enquanto isso, os flexíveis mantêm a liderança de volume em salgadinhos e alimentos congelados porque as bolsas são empilhadas e transportadas com eficiência. A mudança da Shoprite para sacos de batata recicláveis demonstra como a tecnologia de filme único pode proteger as embalagens flexíveis. A coexistência de ambos os formatos ancora a resiliência da cadeia de suprimentos, permitindo que o mercado de embalagens na África do Sul responda rapidamente às mudanças de matérias-primas ou regulatórias.

Por Setor do Usuário Final: Farmacêutico Supera Alimentos

Alimentos absorveram 29,17% da demanda em 2025 devido a cítricos, vinho e refeições processadas, mas os usuários farmacêuticos e médicos entregarão o CAGR mais acentuado de 5,07% até 2031. Os investimentos em cadeia de frio da era pandêmica persistem, impulsionando a adoção de etiquetas indicadoras e caixas isoladas. Os usuários finais de bebidas, abrangendo refrigerantes, água engarrafada, cerveja, vinho e destilados, experimentaram demanda robusta.

As aplicações Farmacêuticas e Médicas cresceram em 2025, atingindo ZAR 38 bilhões (USD 2,1 bilhões) em produção manufatureira, à medida que a Aspen Pharmacare e a Adcock Ingram expandiram a produção local para satisfazer as metas de localização da SAHPRA para medicamentos essenciais. Os usuários finais de Cuidados Pessoais e Cosméticos impulsionaram a receita, influenciados por lançamentos premium de cuidados com a pele e cabelo que favorecem potes de vidro e tubos de alumínio para diferenciação de marca. As aplicações Industriais e Químicas, incluindo lubrificantes, tintas e agroquímicos, contribuíram significativamente, com plásticos rígidos de grau industrial e tambores de aço dominando. Outros Setores do Usuário Final, incluindo eletrônicos, construção e bens de consumo duráveis, contribuíram coletivamente para a receita de 2025.

Análise Geográfica

Gauteng, Cabo Ocidental e KwaZulu-Natal abrigaram quase 80% da produção de 2025 e aproximadamente três quartos do consumo. O hub de Joanesburgo em Gauteng combina corredores logísticos com proximidade aos insumos da Sasol, mas os frequentes cortes de carga empurram os conversores para híbridos solares e de bateria. O crescimento das embalagens no Cabo Ocidental espelha as exportações de vinho e cítricos; a demanda por papelão ondulado subiu 6% durante a temporada 2024-2025, provocando importações de papelão para forro em meio ao congestionamento no porto da Cidade do Cabo. KwaZulu-Natal conecta as cadeias de açúcar e automotiva através do porto de Durban, onde a digitalização da Transnet reduziu o tempo de permanência em 15-20%, diminuindo os custos de estoque dos conversores.

As Zonas Econômicas Especiais no Cabo Oriental e KwaZulu-Natal oferecem benefícios fiscais de 12 anos e subvenções de capital de 10-15%, atraindo novos entrantes. A planta de reciclagem da ALPLA em Gauteng processa 1,8 bilhão de garrafas por ano, abastecendo as linhas de bebidas concentradas na província. A expansão de fibra da Huhtamaki em KwaZulu-Natal abastece restaurantes de serviço rápido que estão migrando das bandejas de espuma.

As exportações transfronteiriças para Botsuana, Namíbia, Zimbábue e Moçambique representam uma participação de 8-10%, mas as oscilações cambiais e as tarifas em Moçambique limitam um crescimento maior. Os gargalos ferroviários permanecem uma restrição que pode diminuir à medida que as parcerias público-privadas investem em frotas de vagões. A escassez de mão de obra qualificada se concentra em Gauteng e Cabo Ocidental, reforçando a necessidade de programas de treinamento se o mercado de embalagens na África do Sul quiser capturar todo o seu potencial de crescimento.

Cenário Competitivo

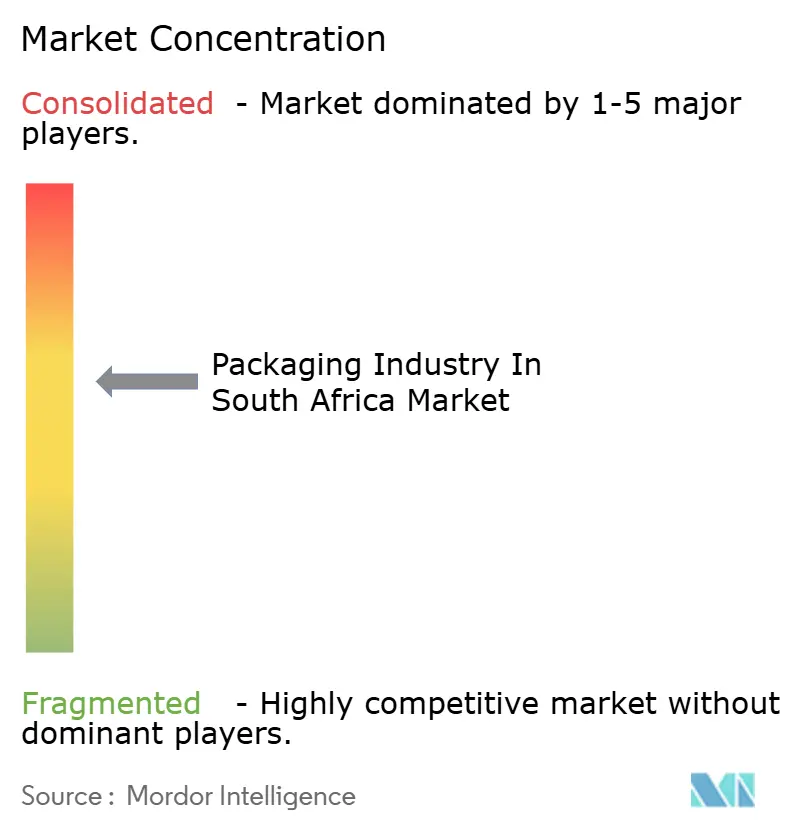

Os cinco principais conversores detêm uma participação de receita considerável, conferindo ao setor de embalagens na África do Sul um perfil de concentração moderada. As multinacionais aproveitam contratos globais de resina que custam 5-8% menos do que o mercado doméstico à vista, mas os atrasos trimestrais de repasse ainda as expõem a compressão temporária de margens. A fusão da Amcor com a Berry Global em abril de 2025 criou uma entidade de USD 24 bilhões que agora está racionalizando as linhas de filmes flexíveis na África do Sul e mirando USD 650 milhões em sinergias globais. A instalação de bateria de 6 MW da Mpact reduziu o tempo de inatividade por interrupções à metade, sinalizando que a resiliência energética é um diferencial fundamental.

A ALPLA preencheu uma lacuna de fornecimento de 80-100 mil toneladas de tereftalato de polietileno reciclado de grau alimentar, aliviando o estresse dos proprietários de marcas em relação aos compromissos de 25-30% de conteúdo reciclado. Os conversores menores formam consórcios de compras para reunir a conformidade com a REP e competir por licitações de supermercados, embora muitos careçam de capital para serialização ou melhorias de visão de máquina.

O capital privado prospecta empresas de médio porte com listas de clientes robustas, mas balanços patrimoniais enxutos, esperando de três a cinco aquisições até 2028 a múltiplos de seis a oito vezes. Os investimentos em tecnologia em torno de inspeção em linha, impressão digital e gestão de energia ampliarão a lacuna entre líderes e retardatários, moldando a próxima fase do mercado de embalagens na África do Sul.

Líderes do Mercado do Setor de Embalagens na África do Sul

Mondi plc

Nampak Limited

Mpact Limited

Consol Glass (Pty) Ltd.

Smurfit Kappa Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Amcor concluiu sua fusão com a Berry Global, formando um grupo de embalagens de USD 24 bilhões e iniciando a racionalização de capacidade na África do Sul.

- Março de 2025: A Shoprite lançou sacos de batata de polietileno de baixa densidade 100% recicláveis em 3.000 lojas, adicionando 15.000 toneladas métricas de demanda por filme único.

- Fevereiro de 2025: A Nampak reportou receita de ZAR 16,2 bilhões (USD 900 milhões) com volumes de latas de bebidas aumentando 4%, apesar da pressão nas margens devido à inflação de polímeros.

- Janeiro de 2025: A ALPLA inaugurou uma planta de reciclagem de tereftalato de polietileno de USD 60 milhões em Gauteng que processa 1,8 bilhão de garrafas anualmente e funciona com 8 MW de energia solar de telhado.

Escopo do Relatório sobre o Mercado do Setor de Embalagens na África do Sul

O mercado é acompanhado com base na análise de materiais, produtos e setores do usuário final, fornecendo uma avaliação detalhada de todos os tipos de embalagens com base em fatores relacionados à demanda e oferta dos diferentes produtos de embalagem. O estudo também abrange o setor de embalagens limitado à África do Sul e os fornecedores que operam no país.

O Relatório do Mercado de Embalagens na África do Sul é Segmentado por Tipo de Material (Papel e Papelão, Plástico, Metal e Vidro de Embalagem), Tipo de Produto (Tipo de Produto de Papel e Papelão, Tipo de Produto Plástico, Tipo de Produto Metálico e Tipo de Produto de Vidro de Embalagem), Formato de Embalagem (Formato de Embalagem Rígida e Formato de Embalagem Flexível), Setor do Usuário Final (Alimentos, Bebidas, Farmacêutico e Médico, Cuidados Pessoais e Cosméticos, Industrial e Químico, Agricultura, Automotivo e Outros Setores do Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Papel e Papelão | |

| Plástico | Polipropileno (PP) |

| PEAD e PEBD | |

| PET | |

| PVC | |

| Poliestireno (PS) | |

| Outros Plásticos | |

| Metal | |

| Vidro de Embalagem |

| Tipo de Produto de Papel e Papelão | Caixas Dobráveis e Caixas Rígidas | |

| Caixas e Contêineres Ondulados | ||

| Produtos de Papel de Uso Único | ||

| Outros Tipos de Papel e Papelão | ||

| Tipo de Produto Plástico | Plásticos Rígidos | Garrafas e Potes |

| Tampas e Fechamentos | ||

| Produtos de Grau Industrial | ||

| Outros Plásticos Rígidos | ||

| Plásticos Flexíveis | Bolsas | |

| Sacos | ||

| Filmes e Envoltórios | ||

| Outros Plásticos Flexíveis | ||

| Tipo de Produto Metálico | Latas | |

| Tampas e Fechamentos | ||

| Embalagens Aerossol | ||

| Outros Tipos Metálicos | ||

| Tipo de Produto de Vidro de Embalagem | Garrafas | |

| Potes | ||

| Formato de Embalagem Rígida |

| Formato de Embalagem Flexível |

| Alimentos |

| Bebidas |

| Farmacêutico e Médico |

| Cuidados Pessoais e Cosméticos |

| Industrial e Químico |

| Agricultura |

| Automotivo |

| Outros Setores do Usuário Final |

| Por Tipo de Material | Papel e Papelão | ||

| Plástico | Polipropileno (PP) | ||

| PEAD e PEBD | |||

| PET | |||

| PVC | |||

| Poliestireno (PS) | |||

| Outros Plásticos | |||

| Metal | |||

| Vidro de Embalagem | |||

| Por Tipo de Produto | Tipo de Produto de Papel e Papelão | Caixas Dobráveis e Caixas Rígidas | |

| Caixas e Contêineres Ondulados | |||

| Produtos de Papel de Uso Único | |||

| Outros Tipos de Papel e Papelão | |||

| Tipo de Produto Plástico | Plásticos Rígidos | Garrafas e Potes | |

| Tampas e Fechamentos | |||

| Produtos de Grau Industrial | |||

| Outros Plásticos Rígidos | |||

| Plásticos Flexíveis | Bolsas | ||

| Sacos | |||

| Filmes e Envoltórios | |||

| Outros Plásticos Flexíveis | |||

| Tipo de Produto Metálico | Latas | ||

| Tampas e Fechamentos | |||

| Embalagens Aerossol | |||

| Outros Tipos Metálicos | |||

| Tipo de Produto de Vidro de Embalagem | Garrafas | ||

| Potes | |||

| Por Formato de Embalagem | Formato de Embalagem Rígida | ||

| Formato de Embalagem Flexível | |||

| Por Setor do Usuário Final | Alimentos | ||

| Bebidas | |||

| Farmacêutico e Médico | |||

| Cuidados Pessoais e Cosméticos | |||

| Industrial e Químico | |||

| Agricultura | |||

| Automotivo | |||

| Outros Setores do Usuário Final | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Setor de Embalagens na África do Sul?

O Setor de Embalagens na África do Sul atingiu USD 11,33 bilhões em 2025, está projetado para alcançar USD 11,84 bilhões em 2026 e está previsto para expandir para USD 14,71 bilhões até 2031.

Qual tipo de material detém a maior participação de mercado?

Papel e Papelão comandou 65,72% da receita por tipo de material em 2025. No entanto, o Plástico está previsto para crescer ao CAGR mais rápido de 4,47% até 2031.

Quais são os segmentos de crescimento mais rápido no mercado?

Os usuários finais Farmacêuticos e Médicos estão previstos para registrar o CAGR mais acentuado de 5,07% até 2031, seguidos pelo Tipo de Produto Plástico a 5,11% de CAGR, Formato de Embalagem Rígida a 4,97% de CAGR e materiais Plásticos a 4,47% de CAGR.

Quais empresas lideram o mercado de embalagens sul-africano?

Os principais conversores incluem Mondi, Nampak, Mpact, Amcor e Consol Glass.

Qual é a perspectiva para embalagens farmacêuticas na África do Sul?

As embalagens farmacêuticas são o segmento do usuário final de crescimento mais rápido, com CAGR de 5,07% até 2031.

Página atualizada pela última vez em: