Tamanho e Participação do Mercado de Conversores de Torque Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 29.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conversores de Torque Automotivos por Mordor Intelligence

O tamanho do Mercado de Conversores de Torque Automotivos foi avaliado em USD 28,07 bilhões em 2025 e estima-se que cresça de USD 29,07 bilhões em 2026 para atingir USD 34,61 bilhões até 2031, a um CAGR de 3,55% durante o período de previsão (2026-2031). O ritmo moderado registrado nas manchetes oculta uma profunda transição, à medida que os trens de força híbridos, os automáticos de múltiplas marchas e o crescimento da produção de veículos comerciais reformulam os padrões de demanda. A adoção de transmissões automáticas em economias emergentes mantém os volumes de base em alta, enquanto as regiões desenvolvidas canalizam investimentos para arquiteturas de conversores dedicados a híbridos que melhoram a economia de combustível e o desempenho de emissões. A aproximação das cadeias de suprimentos na América do Norte, a contínua expansão de veículos comerciais leves após a pandemia e a pressão das montadoras por caixas de câmbio de oito e dez marchas acrescentam mais impulso. Por outro lado, os trens de força puramente elétricos a bateria e a crescente popularidade das tecnologias DCT e CVT moderam as perspectivas de longo prazo em alguns segmentos de automóveis de passeio. As oscilações nos custos de matérias-primas de alumínio e cobre introduzem incerteza adicional nas margens dos componentes.

Principais Conclusões do Relatório

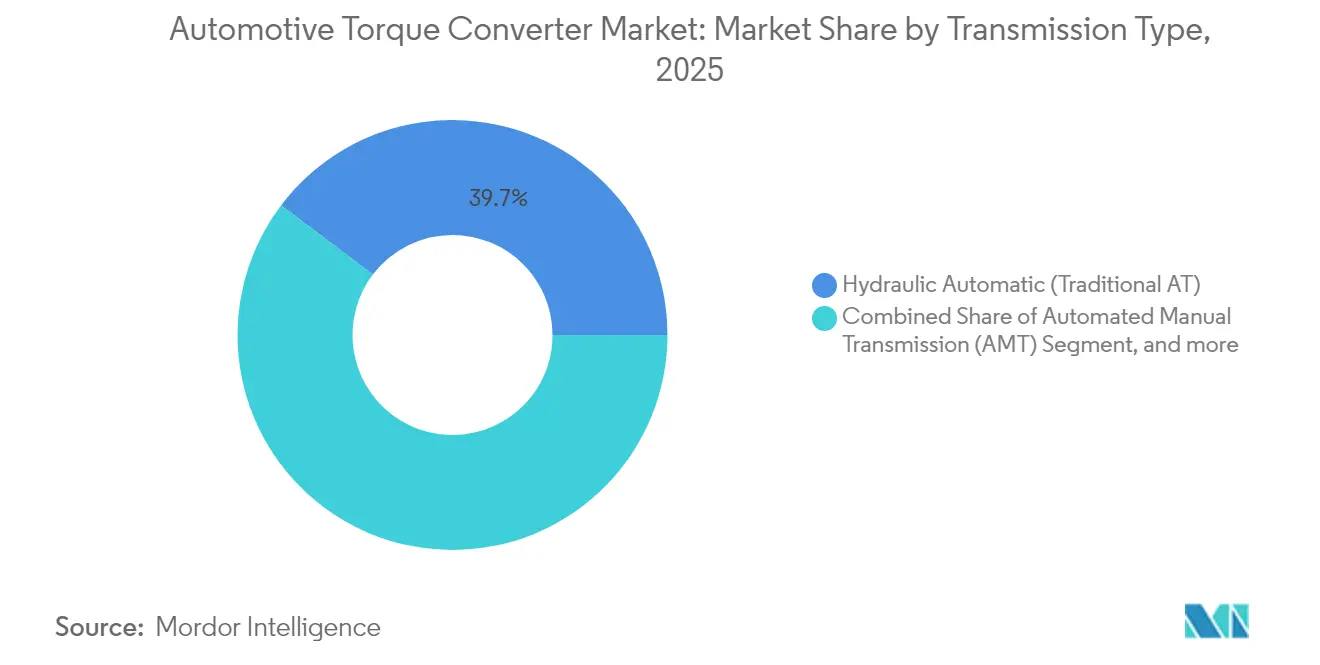

- Por tipo de transmissão, os automáticos hidráulicos retiveram 39,68% da participação do mercado de conversores de torque automotivos em 2025, enquanto os automáticos dedicados a híbridos devem avançar a um CAGR de 10,35% até 2031.

- Por tipo de veículo, os veículos de passeio lideraram com 63,12% da participação na receita do mercado de conversores de torque automotivos em 2025; os veículos comerciais leves apresentam o crescimento mais rápido, com um CAGR de 8,05% até 2031.

- Por componente, os conjuntos de bombas responderam por 37,19% do tamanho do mercado de conversores de torque automotivos em 2025, enquanto os sistemas de embreagem de bloqueio se expandirão a um CAGR de 8,92% até 2031.

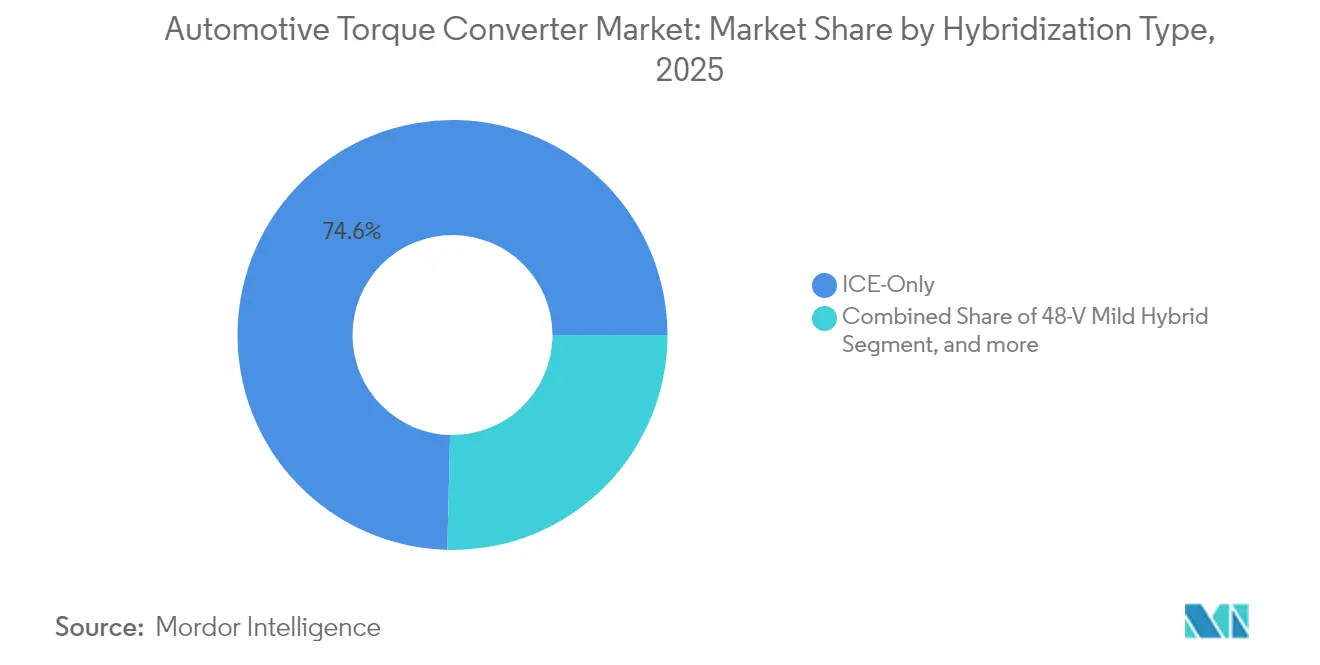

- Por nível de hibridização, as aplicações somente com motor de combustão interna detinham uma participação de 74,62% no mercado de conversores de torque automotivos em 2025; os híbridos plug-in têm previsão de registrar o maior CAGR de 11,94% até 2031.

- Por canal de vendas, o fornecimento OEM comandou 84,05% da participação do mercado de conversores de torque automotivos em 2025, enquanto o mercado de pós-venda deve crescer a um CAGR de 7,12% à medida que os ciclos de vida dos veículos se prolongam.

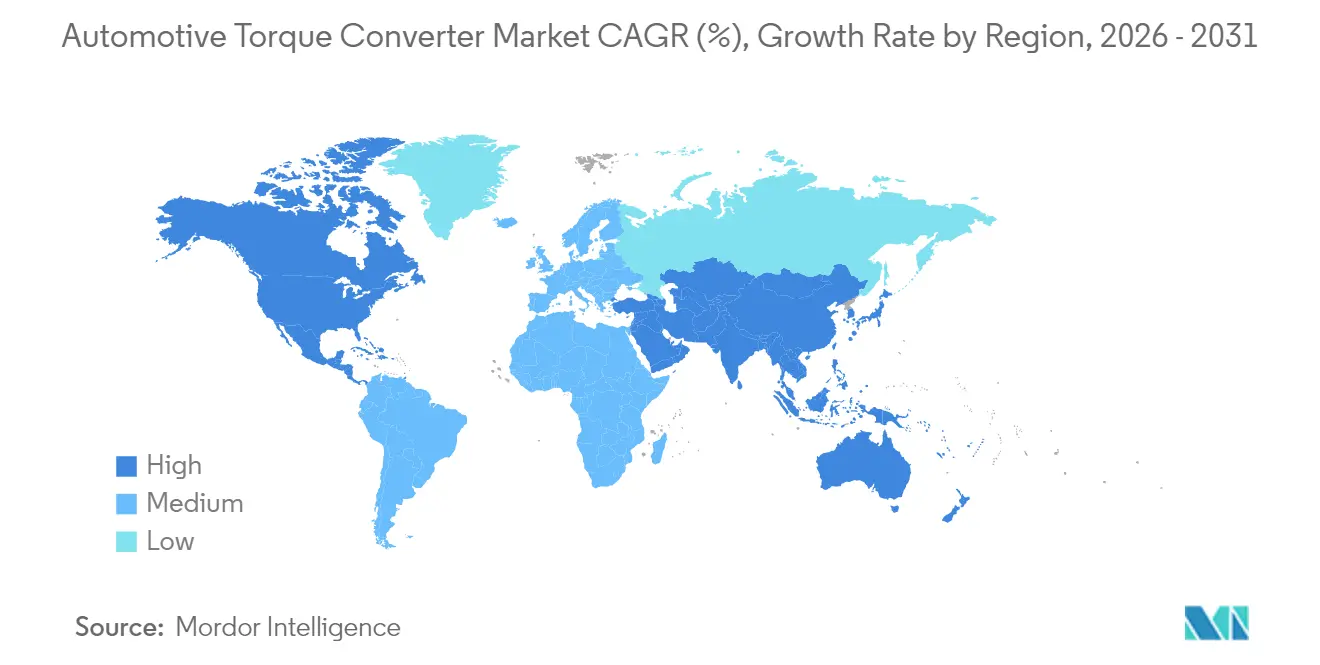

- Por geografia, a Ásia-Pacífico capturou 38,35% da participação do mercado de conversores de torque automotivos em 2025 e deve crescer a um CAGR de 7,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Conversores de Torque Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Acelerado da Penetração de Transmissões Automáticas em Mercados Emergentes | +1.2% | Ásia-Pacífico, América Latina | Médio prazo (2-4 anos) |

| O Boom de Híbridos e Mild-Hybrids Impulsiona a Demanda por Conversores de Torque com Embreagem de Bloqueio | +0.8% | Global, com concentração na Europa e China | Curto prazo (≤ 2 anos) |

| Pressão das Montadoras por Atualizações de Eficiência de Combustível com Câmbios de 8/10 Marchas | +0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Recuperação da Produção Global de Veículos Comerciais Leves Pós-COVID | +0.4% | Global | Curto prazo (≤ 2 anos) |

| Fluidos ATF de Alta Temperatura de Nova Geração Permitem Maior Torque de Partida | +0.3% | Global | Longo prazo (≥ 4 anos) |

| Regulamentações de NVH Estimulam Projetos Avançados de Conversores com Múltiplo Amortecimento | +0.2% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado da Penetração de Transmissões Automáticas em Mercados Emergentes

O aumento do congestionamento urbano e a elevação da renda disponível aumentam acentuadamente a adoção de transmissões automáticas em grandes nações em desenvolvimento. A transmissão automática da China está migrando milhões de veículos de soluções de transmissão manual para automática. Impulso semelhante é visível na Índia, onde o Renault Kiger CVT, com preço competitivo, coloca uma opção totalmente automática dentro de orçamentos abaixo de 10 lakhs, corroendo o viés histórico pelo câmbio manual.[1]"A estratégia CVT da Renault reformula o mercado de carros populares da Índia,", Autocar Professional, autocarpro.in Os efeitos de escala se seguem: à medida que os volumes locais crescem, os custos unitários caem, desbloqueando maior penetração. A expansão de USD 100 milhões da Allison Transmission em Chennai visa dobrar a produção até 2027, demonstrando o comprometimento dos fornecedores com essa onda de demanda. Campeões regionais como o Shaanxi Fast Auto Drive Group aproveitam bases de fabricação consolidadas para capturar pedidos incrementais nos segmentos comercial e de passeio.

O Boom de Híbridos e Mild-Hybrids Impulsiona a Demanda por Conversores de Torque com Embreagem de Bloqueio

Os trens de força híbridos requerem conversores com mecanismos de bloqueio refinados que minimizem o deslizamento durante as fases de motor desligado e permitam uma mistura de torque contínua. O Ford Ranger PHEV posiciona um motor elétrico e uma embreagem separadora à frente do conversor, destacando novos layouts de integração que aumentam os ciclos de trabalho da embreagem de bloqueio. A transmissão híbrida plug-in da ZF para o BMW X5 xDrive40e substitui os conversores convencionais por motores integrados, mas ainda demonstra como os princípios de acoplamento hidráulico evoluem em sistemas eletrificados, reduzindo o consumo de combustível em até 70%. A Stellantis já comercializa 30 modelos híbridos europeus, cada um utilizando transmissões de dupla embreagem eletrificadas que proporcionam uma redução de 20% nas emissões de CO₂. À medida que os híbridos reduzem a diferença de acessibilidade em relação aos veículos totalmente elétricos, o mercado de conversores de torque automotivos se beneficia da inovação contínua nos componentes de embreagem de bloqueio.

Pressão das Montadoras por Atualizações de Eficiência de Combustível com Câmbios de 8/10 Marchas

Mais relações de transmissão exigem conversores compactos de baixa inércia e controles hidráulicos mais inteligentes. O 9G-TRONIC da Mercedes-Benz atinge 92% de eficiência no circuito hidráulico por meio de uma arquitetura avançada de fornecimento de óleo, reivindicando 54% do potencial de economia de combustível do seu trem de força.[2]"Mercedes-Benz detalha ganhos de eficiência do 9G-TRONIC,", Green Car Congress, greencarcongress.com O SKYACTIV-Drive da Mazda eleva o engajamento da embreagem de bloqueio de 64% para 88% das operações, demonstrando o papel integral dos conversores nas otimizações de múltiplas marchas. O TX-8 da PACCAR mostra avanços paralelos no lado comercial, oferecendo bloqueio na primeira marcha e 5% de melhor economia de combustível. À medida que as montadoras perseguem metas de ciclos oficiais e economias no mundo real, os fornecedores de conversores devem entregar precisão de fabricação e compatibilidade com software de controle para garantir contratos de programas.

Recuperação da Produção Global de Veículos Comerciais Leves Pós-COVID

O crescimento do comércio eletrônico mantém as frotas de última milha em expansão, e a escassez de motoristas aumenta a demanda por transmissões automáticas que reduzem a fadiga. A nova série 4440 da Allison, padrão nos caminhões de remoção de neve Hino Profia FS, apresenta conversores de torque personalizados que simplificam as tarefas pesadas sazonais.[3] "Allison apresenta a série 4440 para caminhões de remoção de neve do Japão," , AT Press, atpress.ne.jp Lógica semelhante sustenta o acordo da Allison com a Lingong Heavy Machinery, onde os conversores proporcionam partidas de alto torque para caminhões basculantes de mineração de 136 t sob carga extrema. As pressões regulatórias por logística mais limpa adicionam urgência: os operadores veem as caixas automáticas combinadas com trens de força híbridos ou de combustível alternativo como o caminho mais rápido para a conformidade sem sacrificar o tempo de atividade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Trens de Força de Veículos Elétricos a Bateria Eliminam os Conversores de Torque | -0.9% | Global, concentrado na Europa e China | Médio prazo (2-4 anos) |

| Crescimento da Participação de DCT/CVT em Carros Compactos | -0.5% | Ásia-Pacífico, Europa | Curto prazo (≤ 2 anos) |

| Volatilidade nos Preços de Alumínio e Cobre Infla o Custo da Lista de Materiais | -0.3% | Global | Curto prazo (≤ 2 anos) |

| Módulos de Embreagem Elétrica Substituindo Conversores em Híbridos Dedicados | -0.2% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Trens de Força de Veículos Elétricos a Bateria Eliminam os Conversores de Torque

Os veículos puramente elétricos utilizam acionamento direto por motor, deixando de lado os conversores tradicionais. A mudança da BorgWarner para módulos de vetorização de torque elétrico para SUVs Polestar ilustra a diversificação dos participantes estabelecidos para longe dos componentes hidráulicos. No entanto, as lacunas de infraestrutura e os custos das baterias mantêm os híbridos e os motores de combustão interna predominantes nos mercados emergentes, suavizando o efeito restritivo até depois de 2030.

Crescimento da Participação de DCT/CVT em Carros Compactos

Os CVTs econômicos e os DCTs de troca rápida corroem os automáticos com conversor nos carros dos segmentos B e C sensíveis à economia de combustível. Somente a fábrica da JATCO em Guangzhou envia 1 milhão de unidades de CVT por ano, representando 20% da produção global de CVT e sublinhando as economias de escala. O CVT VariGlide sem correia da Dana e o VT5 da Punch Powertrain para crossovers aumentam a durabilidade enquanto reduzem o peso, tornando-os alternativas atraentes. O automático de oito marchas sem conversor da Mazda com embreagens de múltiplos discos corresponde à sensação de troca de um câmbio manual, provando que os consumidores aceitarão novas arquiteturas quando o desempenho estiver alinhado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transmissão: Sistemas Híbridos Impulsionam a Inovação

Os automáticos dedicados a híbridos têm previsão de crescer 10,35% ao ano, enquanto os automáticos hidráulicos ainda detinham 39,68% da participação do mercado de conversores de torque automotivos em 2025. A estrutura dual significa que os conversores devem abranger o uso legado de motor de combustão interna e os novos ciclos híbridos, onde as partidas frequentes do motor testam a durabilidade da embreagem de bloqueio. Montadoras como a ZF incorporam motores elétricos em caixas de oito marchas, retendo um acoplamento hidráulico reduzido que suaviza o engajamento do motor e absorve picos de torque torsional. As transmissões manuais automatizadas persistem em frotas pesadas especializadas porque a eficiência de combustível supera a qualidade das trocas, enquanto os CVTs ganham terreno em carros pequenos com restrições de custo. Ao longo do período, os conversores que suportam módulos de embreagem elétrica integrada capturarão valor incremental mesmo quando as unidades puramente hidráulicas atingirem um platô, porque os híbridos dominam as ofertas de eletrificação de preço médio.

O crescimento das transmissões híbridas obriga os fornecedores a reprojetar as bombas para menor arrasto parasitário e a desenvolver bloqueios multimodo que se engajam sob condições de baixo torque assistidas eletricamente. As carcaças dos conversores migram para aços de alta resistência e alumínio revestido para gerenciar o calor adicional proveniente do ciclo rápido da embreagem. A integração de software torna-se crítica à medida que a transferência de torque entre motor elétrico e motor de combustão se intensifica. Os fornecedores de primeiro nível que fornecem controles hidráulicos completos juntamente com o hardware mantêm poder de precificação, enquanto os fabricantes de conversores independentes enfrentam pressão nas margens. O mercado de conversores de torque automotivos, portanto, recompensa as empresas capazes de validar rapidamente projetos prontos para híbridos em plataformas globais.

Por Tipo de Veículo: Segmentos Comerciais Aceleram a Adoção

Os automóveis de passeio dominaram a receita com 63,12% da participação do mercado de conversores de torque automotivos em 2025, mas os veículos comerciais leves estão crescendo mais rapidamente, a um CAGR de 8,05%. O frete urbano, a entrega de alimentos e a logística de comércio eletrônico priorizam as caixas automáticas que reduzem a fadiga do motorista em rotas de parada e partida. Os gestores de frotas focam no custo total de propriedade, impulsionando a demanda por conversores combinados com caixas de oito marchas que prometem economia de combustível sem custos de aquisição elevados. Nos mercados emergentes, os serviços de transporte por aplicativo também pressionam por transmissões automáticas que atraem motoristas mais jovens não familiarizados com câmbios manuais. Por outro lado, os compradores europeus de automóveis de passeio premium escolhem cada vez mais híbridos ou veículos elétricos a bateria, onde os conversores tradicionais podem estar ausentes, criando um equilíbrio de demanda matizado.

Os veículos comerciais pesados, embora sejam o menor subgrupo, requerem conversores de alta capacidade sob medida que suportem torque extremo e altas cargas térmicas. Devido às restrições de autonomia e densidade de potência, aplicações como transporte de mineração ou remoção municipal de neve são resistentes à eletrificação total. A última série da Allison oferece bloqueio na primeira marcha e amortecedores torsionais duplos, proporcionando partidas mais suaves e reduzindo o desgaste da embreagem. Tais atributos encorajam os operadores a migrar dos câmbios manuais, apesar dos custos iniciais mais elevados. O mercado de conversores de torque automotivos, portanto, se beneficia da resiliência do segmento comercial mesmo quando a eletrificação dos automóveis de passeio se acelera.

Por Componente: Sistemas de Bloqueio Lideram a Inovação

Os conjuntos de bombas controlaram 37,19% da receita do mercado de conversores de torque automotivos em 2025, mas as embreagens de bloqueio se expandirão a um CAGR de 8,92% à medida que as regulamentações de eficiência se tornam mais rígidas. A maioria dos ganhos futuros depende da extensão da ativação do bloqueio em mapas de velocidade mais amplos, o que eleva os resultados de consumo no mundo real sem uma reformulação completa do trem de força. O 9G-TRONIC da Mercedes-Benz comprova o conceito, atribuindo mais da metade de suas economias apenas aos refinamentos do sistema hidráulico. Materiais de fricção avançados e projetos de amortecimento variável agora mitigam o tremor durante o engajamento inicial, uma capacidade essencial para os híbridos, onde as partidas frequentes do motor anteriormente prejudicavam o conforto.

As bombas auxiliares elétricas emergem como um nicho de crescimento complementar porque reduzem o arrasto parasitário quando a demanda mecânica é baixa. Enquanto isso, as pás de turbina e estator apresentam crescimento de valor mais lento, pois a maturidade do projeto limita a diferenciação. Os fornecedores de conversores agrupam cada vez mais sensores de temperatura integrados, captadores de velocidade e válvulas de controle, conectando as peças mecânicas às ECUs de transmissão para estratégias adaptativas. À medida que a adoção de híbridos aumenta, os componentes que gerenciam picos térmicos e o fluxo de torque reverso durante a frenagem regenerativa garantem taxas de adesão mais elevadas. Essa mudança realinha os pools de lucro dentro do mercado de conversores de torque automotivos em direção a subconjuntos inteligentes, em vez de fundições em massa.

Por Nível de Hibridização: Híbridos Plug-in em Ascensão

Os trens de tração somente com motor de combustão interna detinham 74,62% do tamanho do mercado de conversores de torque automotivos em 2025, mas os híbridos plug-in lideram a classificação de crescimento com um CAGR de 11,94%. Essa divisão reflete a variada infraestrutura de carregamento global: as economias emergentes dependem de cadeias de suprimentos maduras de combustão interna, enquanto os reguladores na Europa, China e partes da América do Norte incentivam os plug-ins como uma ponte para os veículos totalmente elétricos. O papel do conversor difere por arquitetura. Os sistemas mild-hybrid de 48 V preservam em grande parte as unidades convencionais, mas o software estende a operação de bloqueio e adiciona recursos de parada em marcha lenta. Os híbridos completos e plug-in às vezes substituem os conversores por embreagens elétricas; no entanto, muitas montadoras ainda dependem de acoplamentos hidrodinâmicos compactos para um reengajamento suave do motor, especialmente em veículos maiores.

Os fabricantes de conversores adaptam as carcaças para motores de fluxo axial ou incorporam embreagens separadoras próximas ao impulsor para garantir acesso aos próximos ciclos de modelos. O gerenciamento térmico é importante porque os períodos somente elétricos resfriam o fluido, e as partidas do motor geram mudanças rápidas de temperatura. A integração de trocadores de calor ou aquecedores de fluido ativos nas carcaças dos conversores torna-se um diferencial. Mesmo que os veículos elétricos a bateria corroam a participação após 2031, a década intermediária de crescimento híbrido ancora um conjunto de oportunidades considerável dentro do mercado de conversores de torque automotivos.

Por Canal de Vendas: Complexidade do Pós-venda Aumenta

Os canais OEM controlaram 84,05% da participação do mercado de conversores de torque automotivos em 2025, mas o mercado de reposição crescerá a um CAGR de 7,12% à medida que os veículos permanecem em uso por mais tempo. Os conversores sofisticados com eletrônica integrada atingem o fim da vida útil mais tarde e requerem ferramentas especializadas para manutenção, direcionando os negócios para redes autorizadas. Os recondicionadores independentes respondem formando alianças com fornecedores de primeiro nível para garantir peças e dados de diagnóstico. Os modelos híbridos que entram no ciclo de manutenção precisam de conjuntos de embreagem de bloqueio capazes de maior número de engajamentos, deslocando o mix de demanda do pós-venda em direção a componentes premium.

O pareamento de software entre a ECU de transmissão e o conversor de reposição adiciona complexidade. Algumas montadoras bloqueiam as calibrações, direcionando os clientes de volta às oficinas franqueadas. No entanto, frotas orientadas ao valor na América Latina e no Sudeste Asiático mantêm apetite por unidades recondicionadas quando o tempo de inatividade supera a qualidade perfeita das trocas. O equilíbrio evolutivo dos canais garante diversidade contínua de volume dentro do mercado de conversores de torque automotivos, mas os fornecedores devem oferecer pacotes de dados de serviço e treinamento para capturar receitas pós-venda.

Análise Geográfica

A Ásia-Pacífico detinha 38,35% da receita do mercado de conversores de torque automotivos em 2025 e deve crescer 7,08% ao ano até 2031, apoiada pela ascensão da China como principal exportadora de veículos e pela demanda sustentada de veículos comerciais. Campeões locais como o Shaanxi Fast Auto Drive Group ampliam os portfólios de conversores para caminhões híbridos, enquanto o Japão fornece produção de CVT de ponta por meio da fábrica de um milhão de unidades da JATCO em Guangzhou. A aceleração da adoção de transmissões automáticas na Índia, destacada pela duplicação da capacidade da Allison em Chennai, consolida ainda mais o papel central da região. A fabricação competitiva em custos e as cadeias de suprimentos profundas tornam a Ásia-Pacífico o nexo do fornecimento global para projetos de conversores hidráulicos maduros e híbridos novos.

A América do Norte apresenta um cenário misto: a alta penetração de automáticos na linha de base mantém os volumes unitários sólidos, mas a eletrificação empurra os conversores para nichos mais especializados. Os segmentos de veículos comerciais permanecem robustos à medida que as frotas de frete urbano buscam atualizações de confiabilidade em relação às caixas manuais, e montadoras como a PACCAR integram recursos de bloqueio para economia de combustível em caixas de oito marchas. As rígidas regras de CO₂ da Europa aceleram a transição para híbridos e veículos elétricos a bateria. As unidades híbridas plug-in da ZF para modelos BMW exemplificam a liderança da região na integração de motores elétricos dentro das transmissões, sustentando a demanda por conversores em formas progressivamente evoluídas. Ambos os mercados ilustram como a regulamentação simultaneamente restringe e reformula o mercado de conversores de torque automotivos, em vez de eliminá-lo completamente.

A América do Sul, o Oriente Médio e a África ficam atrás na penetração de transmissões automáticas, mas prometem demanda de recuperação à medida que a urbanização se aprofunda. A montagem local para contornar tarifas de importação ganha impulso, com fornecedores de primeiro nível buscando joint ventures para ofertas sensíveis ao custo. Os operadores de frotas no Brasil e no Golfo escolhem cada vez mais caixas automáticas para retenção de motoristas e tempo de atividade, mesmo onde os subsídios a combustíveis rodoviários persistem. Embora pequenas hoje, essas regiões complementam os centros de receita principais e diversificam o risco geográfico para os fornecedores de conversores.

Cenário Competitivo

A concentração do mercado permanece moderada, pois as empresas estabelecidas defendem sua participação com amplitude tecnológica enquanto os especialistas regionais avançam nos níveis de custo. A ZF Friedrichshafen registrou vendas de EUR 41,4 bilhões em 2024, apesar de uma queda de 11%, mas sua estratégia integrada de trem de força que combina conversores com eletrônica de controle sustenta a fidelidade entre as montadoras premium.[4]"Relatório Anual do Grupo ZF 2024,", ZF, press.zf.com A evolução da BorgWarner para módulos de vetorização de torque elétrico para veículos elétricos a bateria Polestar mostra os participantes estabelecidos migrando para tecnologias adjacentes para proteger o volume de conversores. A Aisin Corporation registrou receita de CNY 4.909,5 bilhões no exercício fiscal de 2024, acima, com forte taxa de adoção de transmissões híbridas e unidades de acionamento elétrico que reutilizam o conhecimento de fabricação de conversores, macrotrends.

As fusões e aquisições estreitam os campos competitivos. A aquisição da Vitesco Technologies pela Schaeffler visa sinergias anuais de EUR 600 milhões até 2029, combinando competências em motor elétrico, inversor e trem de engrenagens híbrido em uma única empresa. A integração vertical oferece economias de escala em usinagem de precisão e desenvolvimento de materiais de fricção, vitais para as embreagens de bloqueio de próxima geração. Os campeões de nicho, por sua vez, perseguem oportunidades robustas fora de estrada: a Allison Transmission combina conversores com lógica de controle ajustada para caminhões de mineração de 136 toneladas e frotas de remoção de neve, onde as pressões de eletrificação são atenuadas. Os fabricantes regionais na China aproveitam a capacidade de fundição de baixo custo para vencer no preço, particularmente para caixas legadas de quatro e seis marchas ainda prevalentes em linhas de produção voltadas para exportação.

O sucesso depende de equilibrar melhorias incrementais de eficiência com apostas de eletrificação de longo prazo. Os participantes que investem em carcaças termicamente otimizadas, gerenciamento ativo de fluidos e estratégias de troca definidas por software preservam a relevância mesmo que os volumes puramente hidráulicos se estabilizem. Por outro lado, as empresas vinculadas exclusivamente a componentes fundidos de commodities correm o risco de erosão à medida que as montadoras exigem mecatrônica integrada. O mercado de conversores de torque automotivos, portanto, recompensa a agilidade em P&D, roteiros de produtos diversificados e proximidade com os crescentes centros de montagem da Ásia-Pacífico.

Líderes do Setor de Conversores de Torque Automotivos

Aisin Corporation

ZF Friedrichshafen AG

BorgWarner Inc.

Jatco Ltd.

Schaeffler AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Mahindra Automotive Australia apresentou o SUV XUV 3XO, oferecendo-o em duas variantes: AX5L e AX7L. Este SUV conta com um motor turbo a gasolina TCMPFi, produzindo 82 kW de potência e 200 Nm de torque. Ele é acoplado a uma transmissão automática com conversor de torque de 6 marchas da Aisin. Notavelmente, o motor vem com software de gerenciamento de veículo aprimorado e turbocompressor inteligente avançado.

- Junho de 2025: A Toyota apresentou seu mais recente Land Cruiser Hybrid 48V na Europa. O sistema Hybrid 48V integra perfeitamente o motor 2.8 litros e a caixa automática de 8 marchas do Land Cruiser com um motor elétrico, conversor de potência e uma bateria híbrida de íons de lítio de 48V.

- Outubro de 2024: A Allison Transmission realizou um investimento significativo de mais de USD 100 milhões para aprimorar sua instalação em Chennai, uma medida que efetivamente dobrará sua capacidade global para transmissões automáticas. Esta expansão ambiciosa está prevista para atingir plena capacidade operacional até 2027, posicionando a empresa para atender à crescente demanda e reforçar sua liderança no setor automotivo.

Escopo do Relatório Global do Mercado de Conversores de Torque Automotivos

Um conversor de torque é um tipo de acoplamento hidráulico que transfere potência rotacional de uma fonte motriz, como um motor de combustão interna, para uma carga acionada rotativa. Em um veículo com transmissão automática, o conversor de torque conecta a fonte de potência à carga. Geralmente está localizado entre o volante flexível do motor e a transmissão. A localização equivalente em uma transmissão manual seria a embreagem mecânica.

O Mercado de Conversores de Torque Automotivos é segmentado por Tipo de Transmissão, Tipo de Veículo e Geografia. Por Tipo de Transmissão, o mercado é segmentado em AMT, DCT, CVT e outros. Por Tipo de Veículo, o mercado é segmentado em Veículos de Passeio e Veículos Comerciais, e por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base em valor (em bilhões de USD).

| Transmissão Manual Automatizada (AMT) |

| Transmissão de Dupla Embreagem (DCT) |

| Transmissão Continuamente Variável (CVT) |

| Automático Hidráulico (AT Tradicional) |

| AT Dedicado a Híbridos (Conversor de Torque Elétrico) |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Bomba |

| Turbina |

| Estator |

| Embreagem de Bloqueio |

| Somente Motor de Combustão Interna |

| Mild Hybrid de 48 V |

| Híbrido Completo/Forte |

| Híbrido Plug-in |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Transmissão | Transmissão Manual Automatizada (AMT) | |

| Transmissão de Dupla Embreagem (DCT) | ||

| Transmissão Continuamente Variável (CVT) | ||

| Automático Hidráulico (AT Tradicional) | ||

| AT Dedicado a Híbridos (Conversor de Torque Elétrico) | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Pesados | ||

| Por Componente | Bomba | |

| Turbina | ||

| Estator | ||

| Embreagem de Bloqueio | ||

| Por Nível de Hibridização | Somente Motor de Combustão Interna | |

| Mild Hybrid de 48 V | ||

| Híbrido Completo/Forte | ||

| Híbrido Plug-in | ||

| Por Canal de Vendas | OEM | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de conversores de torque automotivos?

O mercado está em USD 29,07 bilhões em 2026 e tem previsão de atingir USD 34,61 bilhões até 2031.

Qual região lidera o mercado de conversores de torque automotivos?

A Ásia-Pacífico domina com 38,35% de participação na receita em 2025 e uma perspectiva de CAGR de 7,08% até 2031.

Por que as embreagens de bloqueio estão atraindo investimentos?

Elas ampliam a eficiência do conversor ao se engajar em uma faixa de velocidade mais ampla, impulsionando um CAGR de 8,92% e atendendo a regras mais rígidas de economia de combustível.

Qual é o papel do mercado de pós-venda?

Embora os canais OEM detenham 84,05% de participação, o mercado de pós-venda cresce 7,12% ao ano à medida que a maior vida útil dos veículos e a complexidade dos híbridos impulsionam os requisitos de peças de reposição.

Página atualizada pela última vez em: