Tamanho e Participação do Mercado de Conversores Catalíticos Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

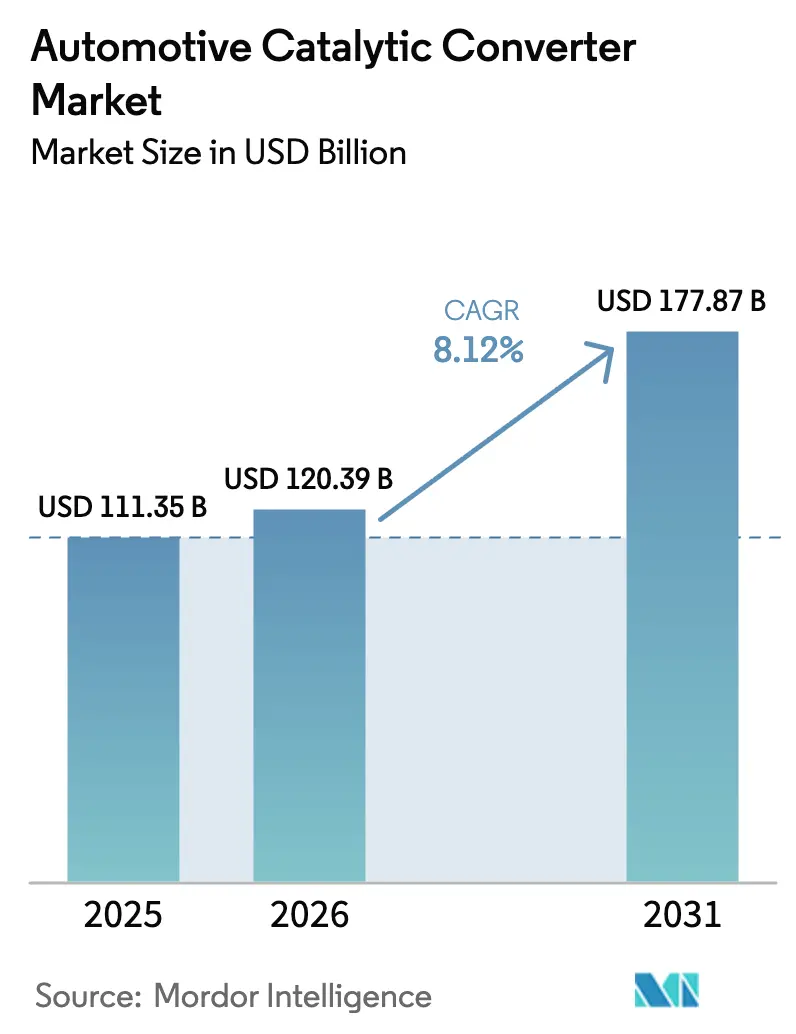

| Tamanho do Mercado (2026) | 120.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 177.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

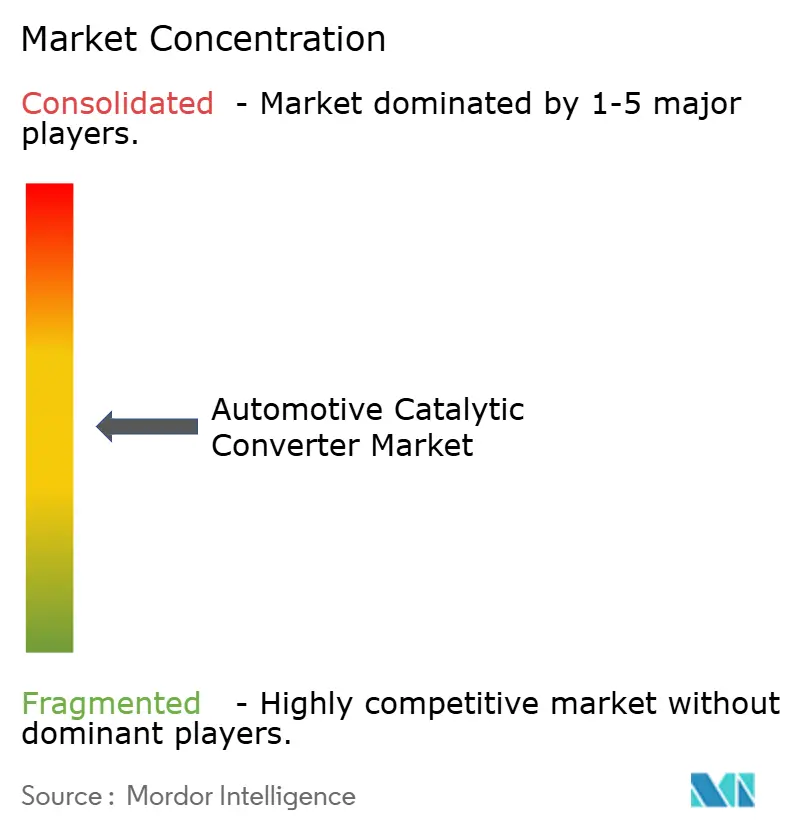

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conversores Catalíticos Automotivos por Mordor Intelligence

O tamanho do mercado de conversores catalíticos deverá crescer de USD 111,35 bilhões em 2025 para USD 120,39 bilhões em 2026 e está previsto para atingir USD 177,87 bilhões até 2031, a um CAGR de 8,12% no período 2026-2031. A expansão reflete o endurecimento regulatório consistente após 2025, incluindo Euro 7, China 7 e padrões atualizados dos Estados Unidos, todos os quais exigem cargas mais elevadas de metais preciosos e químicas avançadas de revestimento de lavagem. O impulso adicional vem da recuperação da produção global de veículos de combustão interna e híbridos, estratégias de substituição de metais preciosos que reduzem o risco de custo e atividade de retrofit em frotas de máquinas fora de estrada. A resiliência da cadeia de suprimentos, novos projetos de combustão interna a hidrogênio e catalisadores promissores de material único completam o conjunto de oportunidades para o mercado de conversores catalíticos.

Principais Conclusões do Relatório

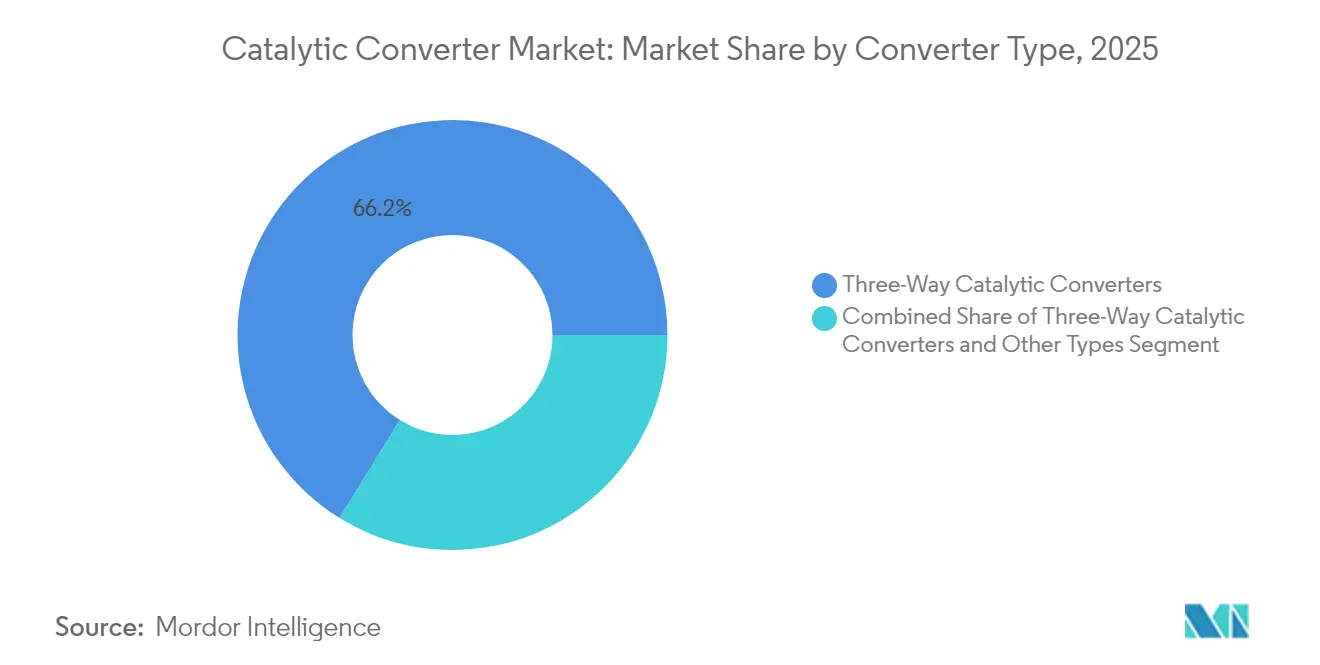

- Por tipo de conversor, os sistemas de três vias detinham 66,20% da participação do mercado de conversores catalíticos em 2025, enquanto a categoria "outros tipos" está projetada para crescer a um CAGR de 11,59% até 2031.

- Por tipo de veículo, os automóveis de passageiros representaram 63,05% da participação do mercado de conversores catalíticos em 2025; veículos comerciais médios e pesados estão posicionados para o CAGR mais rápido de 8,95% até 2031.

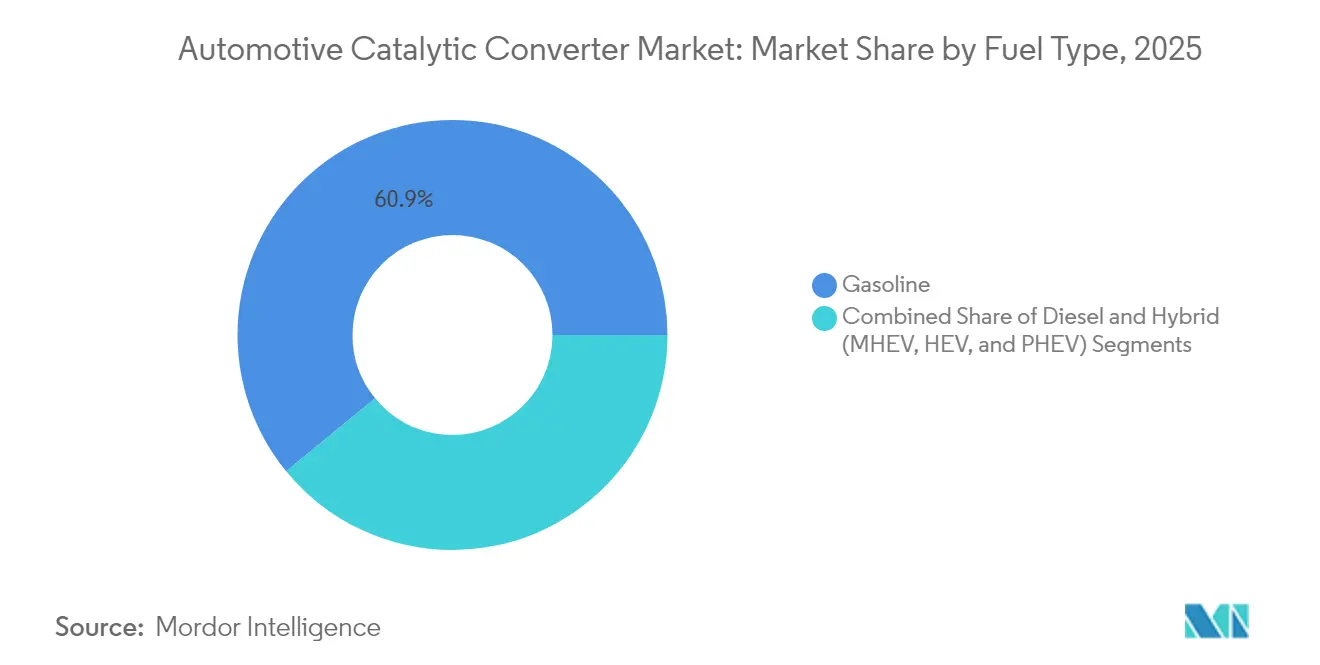

- Por tipo de combustível, os motores a gasolina capturaram 60,92% da participação do tamanho do mercado de conversores catalíticos em 2025, enquanto os híbridos devem expandir a um CAGR de 9,01% durante o período de previsão.

- Por material do substrato, os substratos de paládio comandaram 48,20% da participação do tamanho do mercado de conversores catalíticos em 2025; os substratos de ródio lideraram o crescimento com um CAGR de 6,48%.

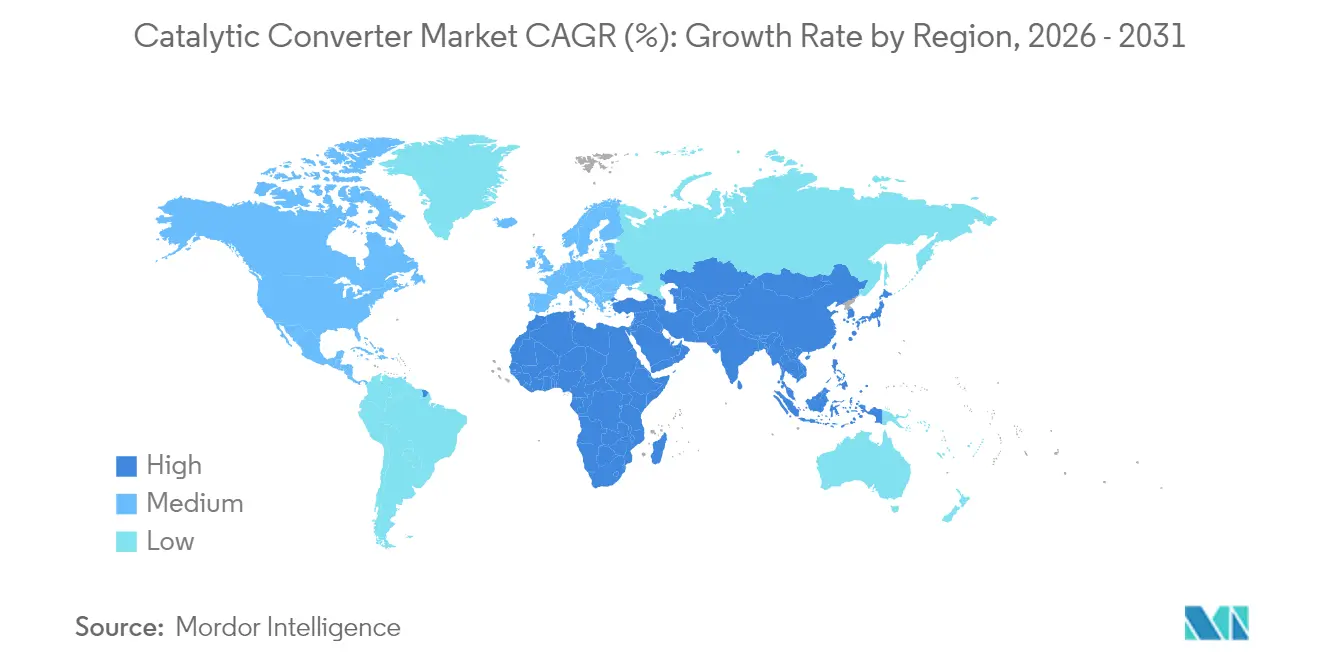

- Por geografia, a Ásia-Pacífico dominou com 49,30% de participação no mercado de conversores catalíticos em 2025 e também é a região de crescimento mais rápido, avançando a um CAGR de 7,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Conversores Catalíticos Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Legislação de Emissões Pós-2025 Mais Rigorosa | +2.8% | Global, com implementação antecipada na UE e na China | Médio prazo (2-4 anos) |

| Recuperação dos Volumes Globais de Produção de Veículos de Combustão Interna e Híbridos | +1.9% | Global, concentrado na APAC e na América do Norte | Curto prazo (≤ 2 anos) |

| Cargas de Metais Preciosos em Motores GDI e Híbridos Leves | +1.6% | América do Norte e UE, expandindo para a APAC | Médio prazo (2-4 anos) |

| Demanda de Retrofit de OEM de Máquinas Fora de Estrada/Móveis | +1.2% | Regiões Estágio V da UE, Nível 5 da CARB, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Lacunas na Cadeia de Suprimentos pelo Boom de Reciclagem de Roubo de Conversores | +0.8% | América do Norte como núcleo, transbordamento para a UE | Curto prazo (≤ 2 anos) |

| Incentivos Crescentes para Veículos com Motor de Combustão Interna a Hidrogênio | +0.4% | Adoção antecipada na UE e no Japão, emergindo nos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Legislação de Emissões Pós-2025 Mais Rigorosa Impulsiona Atualizações Tecnológicas

O Euro 7 começa a ser implementado a partir de julho de 2025 e estende a durabilidade de conformidade para oito anos/160.000 km, forçando os fabricantes de automóveis a especificar camadas mais espessas de metais preciosos e filtros de partículas de gasolina sofisticados.[1]Comissão Europeia, "Regulamento (UE) 2024/1257 sobre a Homologação de Veículos a Motor e Motores no que diz respeito às suas Emissões e Durabilidade das Baterias (Euro 7)," eur-lex.europa.eu O China 7 espelha e, em vários aspectos, supera o Euro 7, exigindo limites de número de partículas e testes de emissões em condições reais de condução em todas as plataformas. Nos Estados Unidos, regras mais rígidas para veículos fora de estrada e leves fecham lacunas regulatórias históricas. Limites globais unificados eliminam a margem de tempo que os OEMs costumavam usar, acelerando os ciclos de design para sistemas avançados de três e quatro vias.

Recuperação do Volume Global de Produção de Veículos de Combustão Interna e Híbridos Pós-COVID

A produção mundial de veículos leves registrou restauração de volume nas linhas de gasolina, diesel e híbrido. Os caminhões comerciais adicionaram volume com base na demanda logística, enquanto o estímulo à infraestrutura na Ásia-Pacífico manteve as linhas de montagem de veículos pesados ativas. Os híbridos representaram aproximadamente 10% da produção e necessitam de maiores volumes de catalisador para controlar as emissões de partida a frio durante os frequentes ciclos de parada e partida. A Associação Chinesa de Fabricantes de Automóveis está implementando uma estratégia de desenvolvimento em três etapas com o objetivo de reduzir as emissões de carbono em 20% até 2035, por meio de maior eficiência térmica e sistemas avançados de controle de emissões. A normalização da utilização das fábricas aumenta as remessas unitárias de curto prazo para o mercado de conversores catalíticos, apesar da pressão de eletrificação de longo prazo.[2]Associação Asiática de Combustíveis Limpos, "A evolução dos Motores de Combustão Interna (MCI) e dos Veículos de Nova Energia (VNE) na China – Uma revisão e perspectiva para o setor," acfa.org

Cargas Mais Elevadas de Metais Preciosos em Motores GDI e Híbridos Leves

Os motores de injeção direta de gasolina atingiram 73% de penetração em 2023 e emitem partículas mais finas do que os projetos de injeção de combustível no coletor, obrigando os fabricantes de automóveis a integrar metais do grupo da platina e filtros de partículas de gasolina revestidos. O turbocompressor e a hibridização leve, ambos amplamente utilizados em aplicações GDI, ampliam as janelas de composição e temperatura do escapamento, exigindo controle estequiométrico preciso e ignição mais rápida. O consequente aumento na intensidade de metais do grupo da platina (PGM) fortalece o crescimento da receita, mesmo quando as iniciativas de substituição buscam neutralidade de custo.

Demanda de Retrofit de OEM de Máquinas Fora de Estrada/Móveis por Pressão ESG

As regras do Estágio V e as futuras regras do Nível 5 exigem que proprietários de equipamentos de construção, agrícolas e industriais retrofitem motores legados com catalisadores avançados. Os motores fora de estrada frequentemente permanecem em serviço por duas décadas, criando demanda incremental no mercado de reposição que se estende bem além de 2030. Os operadores de frotas adotam pacotes de retrofit para satisfazer compromissos ESG corporativos e critérios de aquisição municipal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Extrema Volatilidade dos Preços dos PGM | -1.8% | Global, impacto concentrado em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Aceleração dos Veículos Elétricos a Bateria Reduzindo a Demanda Unitária de Longo Prazo | -1.4% | UE e China liderando, América do Norte seguindo | Médio prazo (2-4 anos) |

| Combate ao Fornecimento Ilícito de PGM | -0.9% | Cadeias de suprimentos globais, foco em materiais de origem africana | Médio prazo (2-4 anos) |

| Comercialização de Catalisadores de Material Único | -0.6% | Mercados intensivos em pesquisa, Japão e Alemanha liderando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Extrema Volatilidade dos Preços dos Metais do Grupo da Platina

A queda do paládio de mais de USD 3.000/oz em 2022 para menos de USD 1.000/oz no início de 2025, e as oscilações da platina entre USD 900–1.100/oz, complicam os orçamentos de fornecimento e incentivam a substituição. Os fornecedores fazem hedge, mas os participantes menores têm dificuldade em compensar as variações de preço, reduzindo a visibilidade da margem de curto prazo e atrasando pedidos quando ocorrem choques de custo. As reduções planejadas no capex de mineração sul-africana ameaçam apertar o fornecimento mais tarde na década.

Aceleração da Penetração de Veículos Elétricos a Bateria Reduzindo a Demanda Unitária de Longo Prazo

A adoção de veículos elétricos acelerou significativamente em 2024, criando uma mudança estrutural que reduz o mercado endereçável para conversores catalíticos, pois os veículos elétricos a bateria não requerem sistemas de controle de emissões. O Cenário de Transição Econômica da BloombergNEF prevê taxas de adoção ainda mais agressivas, projetando que os veículos elétricos capturarão 45% das vendas globais de veículos de passageiros até 2030 e 73% até 2040, com as vendas globais de veículos elétricos de passageiros esperadas para aumentar de 13,9 milhões em 2023 para mais de 30 milhões até 2027. A variação geográfica da transição cria oportunidades para os fabricantes de catalisadores otimizarem suas estratégias regionais, pois os mercados com taxas mais lentas de adoção de veículos elétricos mantêm uma demanda mais forte por tecnologias avançadas de controle de emissões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conversor: Sistemas Multifuncionais Avançados se Expandem

Os conversores de três vias mantiveram uma participação de 66,20% no mercado de conversores catalíticos em 2025, refletindo sua adequação universal para motores a gasolina estequiométricos. O endurecimento das regras de número de partículas e durabilidade mantém esse formato central para a conformidade, embora as formulações de carga de metal e revestimento de lavagem continuem a evoluir. O tamanho do mercado de conversores catalíticos para unidades de três vias está previsto para aumentar em linha com a produção geral de veículos até 2031, sustentado pela hibridização que amplifica os eventos de partida a frio.

Uma nova onda de conversores de quatro vias, armadilhas de NOx em condições de mistura pobre e sistemas combinados de redução catalítica seletiva se agrupa na categoria "outros tipos", que está projetada para crescer a um CAGR de 11,59%. Trabalhos laboratoriais na Universidade Estadual de Washington mostram que o agrupamento de céria em nanoescala induzido pelo calor elevado do escapamento aumenta a atividade dez vezes enquanto usa menos metal precioso, uma descoberta que pode remodelar as curvas de custo. Pesquisas paralelas sobre catalisadores de perovskita auto-regenerativos visam reduzir o conteúdo de PGM em até 90%, preparando o terreno para uma adoção mais ampla assim que a escala de produção e os benchmarks de durabilidade forem atendidos.

Por Tipo de Veículo: Frotas Comerciais Aceleram o Crescimento

Os automóveis de passageiros dominaram o volume de 2025 com 63,05% de participação no mercado de conversores catalíticos, impulsionados por sua escala de produção absoluta. Apesar de a parcela diminuir modestamente à medida que a eletrificação cresce, os catalisadores para automóveis de passageiros permanecem um item essencial devido às longas vidas úteis das frotas, aos lançamentos tardios de híbridos e às estratégias emergentes de redução de cilindrada a gasolina com diesel.

Os veículos comerciais médios e pesados fornecem o CAGR mais rápido de 8,95%. A expansão logística, os gastos com infraestrutura e os limites mais rígidos de NOx para veículos pesados impulsionam os gestores de frotas em direção a tijolos catalisadores de maior capacidade e garantias mais longas. Os desenvolvedores já estão validando sistemas de motor de combustão interna a hidrogênio para transporte de longa distância, abrindo uma nova via para catalisadores de três vias que devem tolerar fluxos de 100% de hidrogênio em altas temperaturas de escapamento, ao mesmo tempo em que controlam o NOx. As máquinas fora de estrada, embora de nicho, prolongam o crescimento ao aproveitar os pacotes de retrofit do Estágio V com alojamentos fabricados em tubos sob medida.

Por Tipo de Combustível: A Hibridização Altera os Ciclos de Trabalho do Catalisador

Os motores a gasolina entregaram 60,92% do tamanho do mercado de conversores catalíticos em 2025, sublinhando sua participação consolidada na maioria dos segmentos de passageiros. Os projetos GDI de alta compressão e sobrealimentados elevam a emissão de partículas, necessitando de filtros de partículas de gasolina revestidos com metais do grupo da platina que sustentam a eficiência em condições de mistura pobre.

Os híbridos — leves, completos e plug-in — são o segmento de CAGR mais rápido de 9,01%, pois os fabricantes de automóveis adicionam módulos de acionamento eletrificados aos motores convencionais. Os desligamentos frequentes exigem catalisadores que se acendam em segundos e se regenerem rapidamente sob carga transitória, estimulando a demanda por tijolos aquecidos eletricamente e substratos de baixa massa. O diesel permanece indispensável para o transporte de longa distância, mas enfrenta uma participação decrescente em veículos leves. Pesquisas sobre catalisadores diesel aquecidos eletricamente afirmam 75% de remoção de NOx durante ciclos de baixa temperatura, indicando a resiliência da tecnologia mesmo quando os volumes diminuem.

Por Material do Substrato: Estratégias de Substituição Alteram o Mix de PGM

Os substratos de paládio lideraram com uma participação de 48,20% em 2025, mas a volatilidade dos custos incentiva os OEMs a especificar platina em novas plataformas a gasolina onde a compatibilidade permite. A substituição atingiu 700 koz durante 2024 e provavelmente persistirá ao longo de todos os ciclos de veículos de sete anos. A platina, portanto, captura participação incremental em gasolina enquanto mantém a dominância no diesel, pois a tolerância ao enxofre permanece crítica.

O ródio, embora usado em volumes absolutos menores, está definido para um CAGR de 6,48% porque não existe alternativa viável para a redução profunda de NOx sob escapamento rico em oxigênio. O segmento "outros", cobrindo compósitos de céria-vanádia, perovskitas avançadas e formulações de SCR de óxido de vanádio, permanece exploratório, mas estrategicamente importante para diversificar o fornecimento longe dos PGMs escassos. As primeiras células de teste mostram taxas de reação de SCR de amônia 10–14 vezes mais rápidas do que as misturas clássicas de vanádia/titânia, sugerindo um potencial de deslocamento considerável a longo prazo, caso a ampliação seja bem-sucedida.

Análise Geográfica

A Ásia-Pacífico controlou 49,30% da receita do mercado de conversores catalíticos em 2025 e deve expandir a um CAGR de 7,72% até 2031. A China ancora o crescimento regional com base nos padrões China 7, que incorporam protocolos de número de partículas e emissões em condições reais de condução que superam os limites europeus. A Índia adiciona volume à medida que a produção automotiva aumenta para atender tanto à demanda de mobilidade doméstica quanto aos pedidos de exportação. A produção regional de veículos pesados se beneficia de projetos de infraestrutura que estimulam as vendas de caminhões e equipamentos fora de estrada. Os contratos futuros de platina e paládio listados em uma nova bolsa de Guangzhou profissionalizam ainda mais a aquisição de metais, reduzindo a exposição a choques de preços para os fabricantes locais.

A América do Norte está prevista para crescer a um CAGR de 5,02%. As regras federais atualizadas exigem cortes de 50% em NMOG + NOx até 2032 e forçam a adoção de filtros de partículas de gasolina. Texas, Michigan e Ontário permanecem os principais clusters de produção de conversores para veículos leves, enquanto as propostas do Nível 5 fora de estrada na Califórnia impulsionam sistemas avançados de SCR para máquinas de construção. Os investimentos em laboratórios de teste de motor de combustão interna a hidrogênio ilustram o compromisso da região com a propulsão alternativa, enquanto ainda depende do pós-tratamento para a redução de NOx.

O CAGR de 4,72% da Europa reflete uma base de veículos madura sob pressão das vendas de emissão zero mandatadas após 2035. A demanda de curto prazo por catalisadores aumenta à medida que o Euro 7 introduz oito anos de durabilidade e janelas de conformidade de temperatura estendidas. Os principais fornecedores se concentram em revestimentos de lavagem de maior densidade, tijolos aquecidos eletricamente e algoritmos combinados de regeneração de NOx/partículas para atender aos rigorosos limites do Euro 7. A atividade de retrofit em frotas fora de estrada sustenta os volumes do mercado de reposição quando a demanda por carros novos se estabiliza.

Panorama regulatório

A política de emissões pós-2025 torna mais rígidos os requisitos de durabilidade e de conformidade em condições reais de uso, elevando os padrões de desempenho do sistema de pós-tratamento e de calibração. Na União Europeia, o Regulamento (UE) 2024/1257 (Euro 7) redefine os requisitos de homologação e estende a durabilidade, com aplicação para novos tipos de veículos leves a partir de 29 de novembro de 2026; o Regulamento de Execução (UE) 2025/1706 da Comissão define as metodologias técnicas usadas para a homologação de emissões de escape e evaporativas do Euro 7.

Nos Estados Unidos, as regras que abrangem motores pesados do ano-modelo 2027 e posteriores estão codificadas no 40 CFR 1036.104 para poluentes-critério, enquanto a atividade da EPA em 2026 inclui uma proposta, no âmbito de uma revisão abrangente dos padrões Tier 4 para poluentes-critério de veículos leves e médios, que ajustaria o cronograma de implementação gradual. Em todos os principais programas (Euro 7 e a direção emergente do China 7), a atenção se ampliou para amônia (NH3) e óxido nitroso (N2O), reforçando a necessidade de formulações avançadas de catalisadores e de controle integrado de particulados em plataformas a gasolina.

Análise da cadeia de valor

A cadeia de valor dos catalisadores abrange o fornecimento e refino upstream de PGM, a fabricação de substratos e componentes catalíticos, a integração do sistema de exaustão e a montagem de veículos em OEMs e fornecedores de módulos de Nível 1, além dos serviços de reposição no mercado de reposição. As principais etapas de fabricação incluem extrusão de substrato ou formação de folha metálica, preparação e aplicação de washcoat, impregnação de PGM e estabilização térmica e calcinação, seguidas do encapsulamento em carcaças e integração com sensores e recursos de gestão térmica.

O fornecimento secundário por meio da reciclagem em fim de vida conecta a coleta de sucata, o processamento, a fundição e o refino de volta à produção de catalisadores, ajudando a amortecer a volatilidade nos mercados primários de PGM. Redesenhos motivados por conformidade regulatória realimentam o planejamento de fornecimento e produção: o arcabouço Euro 7 (Regulamento (UE) 2024/1257) e suas metodologias de execução (Regulamento de Execução (UE) 2025/1706) exigem controle mais rígido da qualidade do substrato, da uniformidade do washcoat e da carga metálica para atender às exigências de durabilidade e homologação até o final de 2026 para novos tipos de veículos M1 e N1 na UE.

Cenário Competitivo

O mercado é moderadamente concentrado, com os principais players respondendo por uma participação proeminente. As economias de escala na reciclagem e no fornecimento de metais preciosos proporcionam alavancagem de custo, ao mesmo tempo em que criam barreiras para participantes menores. A diferenciação tecnológica é agora o principal campo de disputa, com os players estabelecidos investindo em conversores prontos para hidrogênio, aquecedores de catalisador eletrotérmicos e modelos de calibração de aprendizado de máquina que otimizam as relações ar-combustível em tempo real.

A especialização regional é evidente. Os grupos europeus enfatizam módulos de escapamento profundamente integrados para zonas legislativas rigorosas. As empresas asiáticas fornecem sistemas econômicos para modelos de alto volume, aproveitando a produção de substratos verticalmente integrada. Os produtores norte-americanos se concentram em soluções de alta durabilidade para caminhões pesados e equipamentos fora de estrada. Os esquemas de reciclagem de circuito fechado liderados por grandes refinadores apoiam cada vez mais os compromissos de neutralidade de carbono dos OEMs, demonstrando rastreabilidade completa do ciclo de vida dos PGM.

Os pipelines de inovação apresentam químicas de perovskita que reduzem drasticamente a intensidade de PGM, revestimentos de lavagem nanoestruturados que se regeneram in situ e favos de mel fabricados por manufatura aditiva que reduzem o peso sem comprometer a área de superfície. Os cronogramas de lançamento comercial dependem da fabricação escalável e da validação de durabilidade em campo de vários anos, mantendo os catalisadores tradicionais de PGM dominantes durante a maior parte da década.

Líderes do Setor de Conversores Catalíticos Automotivos

Tenneco Inc

Marelli Holdings Co., Ltd.

Eberspächer Group

Boysen Group

Futaba Industrial Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco importante surge dos requisitos mais rígidos de durabilidade e conformidade em condições reais de condução, bem como dos ciclos de trabalho em evolução das motorizações hibridizadas. O cronograma extremamente apertado de homologação do Euro 7 para novos tipos de veículos leves a partir de 29 de novembro de 2026, sob o Regulamento (UE) 2024/1257 e as metodologias de apoio do Regulamento de Execução (UE) 2025/1706, impulsiona uma reengenharia de curto prazo em direção a camadas catalíticas de maior atividade, filtragem integrada de particulados a gasolina e melhor desempenho a baixas temperaturas, elevando o valor de conteúdo por veículo, mesmo quando o crescimento unitário varia por região.

A gestão em circuito fechado de metais e o controle de custos e carbono impulsionado pela reciclagem estão se expandindo à medida que a volatilidade dos preços de PGM e o maior escrutínio de rastreabilidade aumentam o risco de aquisição. O mercado também mostra tração de frotas off-road e não rodoviárias sob programas de emissões cada vez mais rígidos, e do desenvolvimento de motores de combustão a hidrogênio, que ainda requer hardware robusto de controle de NOx. Caminhos tecnológicos voltados à redução da intensidade de PGM, mantendo a eficiência de conversão, incluindo washcoats avançados, conceitos de SCR passivo e processos de reciclagem escaláveis para catalisadores automotivos usados, estão ligados à resiliência da cadeia de suprimentos e a programas de conformidade dos OEMs, e não a P&D isolada.

Desenvolvimentos recentes do setor

- Abril de 2026: a Marelli apresentou inovações de propulsão e térmicas na Auto China 2026, incluindo tecnologias de gestão de gases de exaustão relevantes para o empacotamento moderno de pós-tratamento. A ênfase em soluções integradas térmicas e de exaustão apoia a conformidade mais rígida com as emissões em arquiteturas híbridas e de motores a combustão de menor cilindrada, fortalecendo o posicionamento da Marelli junto a programas de OEMs voltados à China.

- Dezembro de 2025: a divisão DRiV da Tenneco expandiu seu portfólio Walker CalCat, compatível com a CARB, adicionando 118 números de peças de catalisadores, estendendo a cobertura para mais de 9 milhões de veículos. A oferta mais ampla compatível com a CARB reforça a competitividade do canal de reposição, à medida que a fiscalização e a verificação de conformidade com emissões aumentam em estados-chave dos EUA.

- Outubro de 2024: a Tenneco inaugurou instalações de teste de motores a combustão de hidrogênio em Burscheid, na Alemanha, e em Ann Arbor, Michigan, além de um laboratório dedicado a materiais para hidrogênio em Nuremberg. A capacidade adicionada acelera a validação de materiais e sistemas de pós-tratamento compatíveis com hidrogênio, alinhando o desenvolvimento de catalisadores com programas emergentes de motores a hidrogênio, mantendo o foco nos requisitos de controle de NOx.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange o valor dos catalisadores usados em veículos rodoviários para reduzir as emissões do escapamento, contabilizado quando a unidade é vendida para instalação na produção do OEM ou como reposição no mercado de reposição.

Exclusões de escopo: equipamentos off-road e usos de controle de emissões não automotivos não são contabilizados neste valor de mercado.

Visão geral da segmentação

- Por Tipo de Conversor

- Conversores Catalíticos de Dois Vias

- Conversores Catalíticos de Três Vias

- Outros Tipos

- Por Tipo de Veículo

- Automóveis de Passageiros

- Veículos Comerciais Leves

- Veículos Comerciais Médios e Pesados

- Equipamentos Fora de Estrada e Não Rodoviários

- Motocicletas e Esportes Motorizados

- Por Tipo de Combustível

- Gasolina

- Diesel

- Híbrido (MHEV, HEV e PHEV)

- Por Material do Substrato

- Platina

- Paládio

- Ródio

- Outros (Cério, Vanádio e Perovskitas)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental define os limites e a base de demanda inicial, de modo que o modelo permaneça vinculado à atividade real dos veículos. Foram consultadas fontes públicas, como estatísticas nacionais de registro de veículos, agências de transporte e meio ambiente que publicam regras de emissões e cronogramas de conformidade, portais de dados de comércio alfandegário para componentes relevantes e comunicados de associações comerciais que abrangem pós-tratamento e controle de emissões.

Para manter as premissas realistas, também foram revisados relatórios anuais de empresas, apresentações a investidores e imprensa de reputação para planos de produção, restrições de fornecimento e mudanças de capacidade. Quando necessário, foram usadas assinaturas pagas para dados financeiros e notícias corporativas, bancos de dados de patentes e dados de importação e exportação em nível de embarque para verificar movimentos de preços, mudanças tecnológicas e direção do comércio. Esses exemplos não são exaustivos, e outras fontes públicas também foram usadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar sob pressão as premissas da pesquisa documental e refinar entradas-chave, como o mix entre OEM e mercado de reposição, mudanças no preço médio de venda ligadas ao repasse de metais preciosos e o ritmo das mudanças de plataforma por tipo de combustível. Foram entrevistados fabricantes de componentes, parceiros de canal, recicladores e especialistas do setor na APAC, EMEA e Américas, de modo que o momento regulatório regional e os padrões de produção de veículos não fossem generalizados de forma imprecisa.

Distribuição dos entrevistados no trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos: 18% | APAC: 43% |

| Nível médio: 41% | Líderes funcionais/de unidade: 25% | EMEA: 33% |

| Players menores: 21% | Gerentes: 57% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma abordagem top-down, na qual sinais de produção e frota de veículos, filtrados pela penetração da regulamentação de emissões, são usados para reconstruir o volume anual de demanda por instalação e reposição de catalisadores. Esse volume de demanda é então convertido em valor usando uma lógica de preços que reflete a escolha do substrato e o repasse do conteúdo de metais do grupo da platina, antes de ser alinhado ao momento cambial do ano indicado.

Para manter os totais práticos, os resultados foram corroborados com verificações seletivas bottom-up, como volumes unitários amostrados por classe de veículo, verificações de canal para taxas de reposição e faixas de receita do lado da oferta, quando a divulgação está disponível. Quando surgem lacunas, como visibilidade limitada sobre fluxos informais do mercado de reposição, as premissas são mantidas conservadoras e retestadas com feedback de especialistas, em vez de serem preenchidas com extrapolações agressivas.

Para as previsões, foi aplicada uma análise de cenários em torno de uma linha de tendência central, de modo que o modelo possa reagir a oscilações na produção de veículos leves, mudanças na participação do diesel, etapas mais rígidas de emissões e direção dos preços de metais preciosos. As entradas monitoradas como parte do modelo incluem produção de novos veículos por região, ciclos de reposição no mercado de reposição, o mix entre plataformas a gasolina, diesel e híbridas, cargas médias de PGM por tipo de catalisador e o aperto de fornecimento impulsionado pela reciclagem, que pode afetar os preços.

Validação de dados e ciclo de atualização

A validação ocorre em camadas, de modo que o viés de uma única fonte não determine o número final. Os resultados do modelo são comparados com sinais independentes, como tendências regionais de produção de veículos, padrões de comércio de peças relevantes e movimentos observáveis de preços de insumos-chave, e as anomalias são então revisadas até que a causa fique clara.

Antes da aprovação final, o trabalho é verificado por meio de revisões analíticas em múltiplas etapas, e os entrevistados são recontatados quando surge uma variação significativa no ASP, na taxa de reposição ou no mix regional. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças regulatórias ou oscilações abruptas de preços de commodities. Imediatamente antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atual.

Comparação da estimativa de mercado de catalisadores automotivos da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para catalisadores frequentemente diferem porque o momento da captura de preços e da conversão cambial pode alterar significativamente o resultado do valor, particularmente quando os preços de metais preciosos se movem rapidamente. As diferenças também surgem do que é tratado como catalisador versus um sistema de pós-tratamento mais amplo, e de como as receitas de OEM e de mercado de reposição são combinadas.

Os principais fatores de discrepância geralmente ficam visíveis ao verificar três itens: se o número é na saída de fábrica ou no mercado final, se os ciclos de reposição são modelados a partir do comportamento da frota ou assumidos como uma proporção fixa, e se a progressão do ASP é atualizada com o repasse do preço dos metais no mês ou trimestre correto. Neste relatório, a periodicidade de atualização e o momento cambial para as atualizações anuais de ASP são tratados com verificações específicas, motivo pelo qual a Mordor Intelligence chega a um valor de 2026 mais baixo do que alguns números de escopo mais amplo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 120,39 bilhões de USD (2026) | |

| Editora Global A | 188,60 bilhões de USD (2025) | Usa uma abordagem de saída de fábrica com uma definição mais ampla que pode agrupar sistemas completos de controle de emissões e classes adicionais de veículos na mesma categoria, e o ano informado é diferente, o que torna difícil comparar diretamente os ASPs vinculados a commodities e o momento cambial. |

| Editora Setorial B | 65,80 bilhões de USD (2024) | O valor mais baixo do ano-base sugere uma captura de receita mais restrita ou regras de inclusão diferentes para OEM versus mercado de reposição, e seu horizonte e ponderação regional podem alterar os totais quando as taxas de reposição e as participações do diesel são tratadas de forma diferente. |

A dispersão entre os números publicados é explicada principalmente pelos limites de escopo e pelo momento em que os preços são coletados para o ano, e não por um único indicador de demanda. Ao manter o volume de demanda vinculado à produção de veículos e ao comportamento de reposição impulsionado pela frota, e depois atualizar as entradas de ASP com verificações repetíveis, nossa estimativa permanece rastreável a etapas claras que podem ser refeitas quando as condições de mercado mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de conversores catalíticos?

O mercado de conversores catalíticos gerou USD 120,39 bilhões em 2026 e está no caminho para atingir USD 177,87 bilhões até 2031.

Qual é a velocidade de crescimento do mercado de conversores catalíticos?

De 2026 a 2031, o mercado se expande a uma taxa de crescimento anual composta de 8,12%.

Qual tipo de conversor lidera a participação global?

Os conversores catalíticos de três vias comandaram 66,20% da receita global em 2025.

Por que a Ásia-Pacífico é o maior mercado regional?

Os rigorosos padrões China 7 da China, combinados com a expansão da produção de veículos da Índia, conferem à Ásia-Pacífico uma participação de 49,30% e o CAGR mais rápido de 7,72%.

Qual é o papel dos motores de combustão interna a hidrogênio?

As plataformas de motor de combustão interna a hidrogênio para caminhões pesados ainda requerem catalisadores de três vias para controlar o NOx, abrindo um novo fluxo de demanda mesmo com o avanço da eletrificação.

Página atualizada pela última vez em: