Tamanho e Participação do Mercado de Transmissão Automática Automotiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

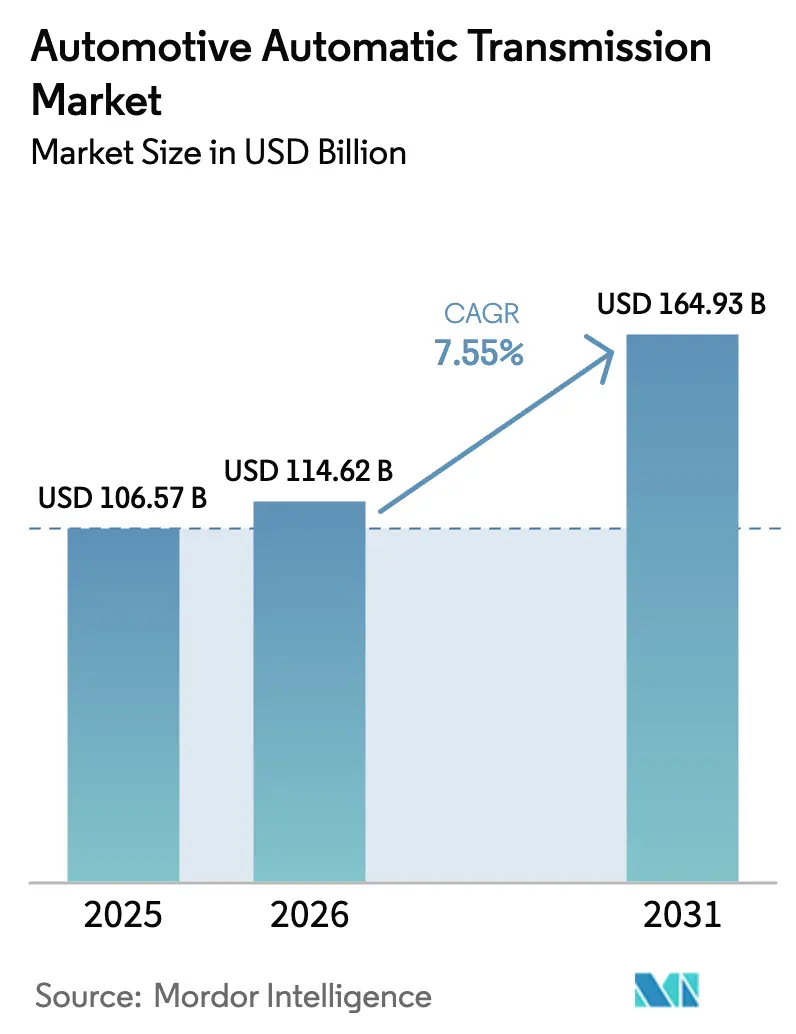

| Tamanho do Mercado (2026) | 114.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 164.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.55% CAGR |

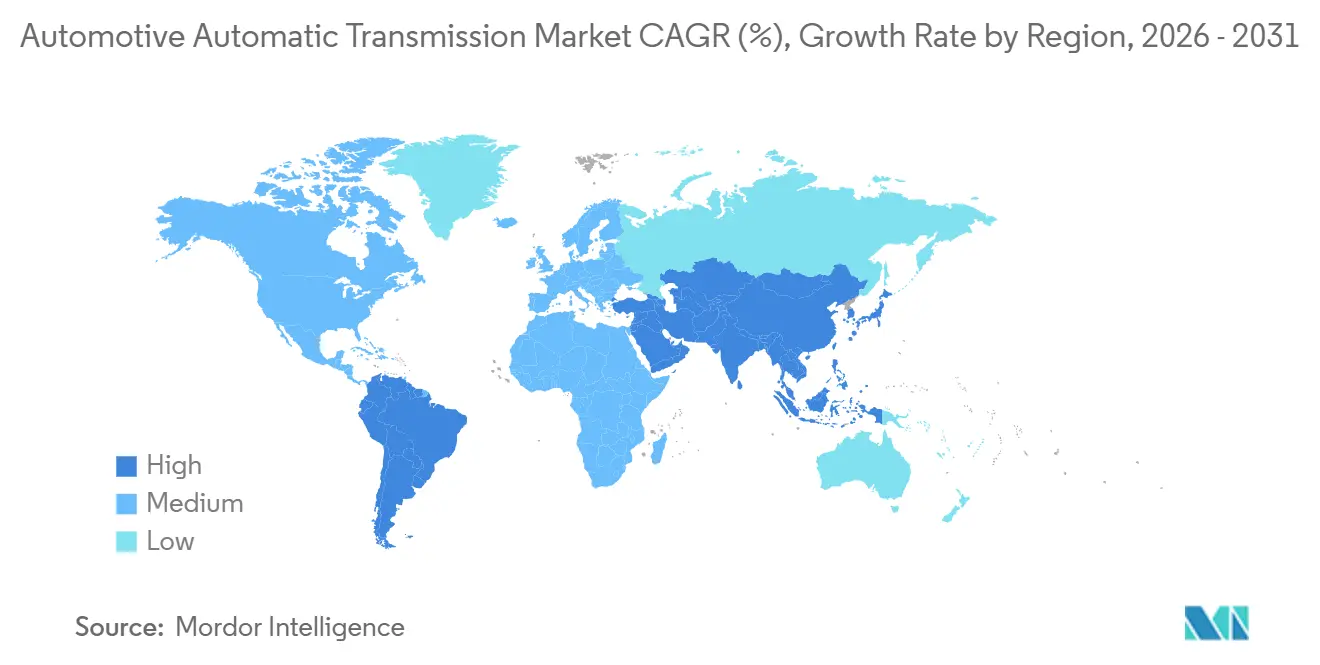

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

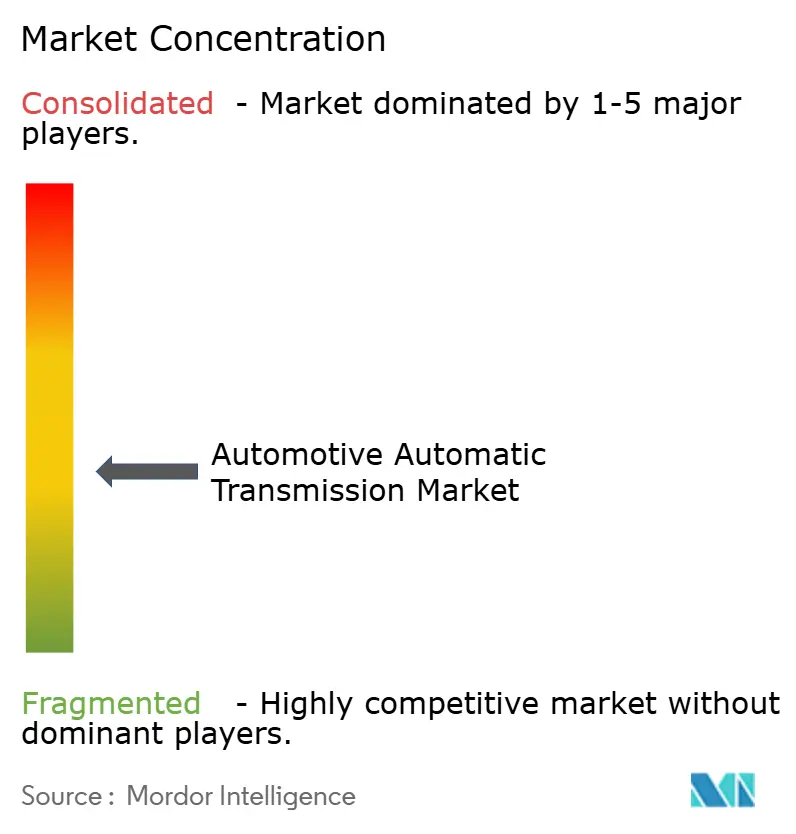

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transmissão Automática Automotiva por Mordor Intelligence

Espera-se que o tamanho do mercado de transmissão automática automotiva cresça de USD 106,57 bilhões em 2025 para USD 114,62 bilhões em 2026, com previsão de atingir USD 164,93 bilhões até 2031 a um CAGR de 7,55% no período 2026-2031. O crescimento reflete uma tendência constante em direção a unidades com maior número de marchas, que proporcionam ganhos mensuráveis de economia de combustível, atendem a regulamentações mais rígidas de CO₂ e se integram perfeitamente a trens de força híbridos. Os fabricantes de automóveis estão direcionando suas aquisições para projetos de 8 e 10 velocidades que reduzem as perdas parasitárias, enquanto os incentivos da Ásia-Pacífico estimulam a produção local de caixas de câmbio avançadas. Caminhões médios e pesados impulsionam ainda mais o mercado à medida que as frotas buscam maior disponibilidade operacional com trens de força totalmente automáticos. Ao mesmo tempo, os custos de calibração via rede e de conformidade com a cibersegurança estão transformando as transmissões em dispositivos eletrônicos conectados, abrindo uma nova camada de receita de software. As diferenças regionais de demanda persistem, mas o mercado de transmissão automática automotiva continua a expandir seu alcance à medida que os veículos híbridos avançam para os segmentos de maior volume.

Principais Conclusões do Relatório

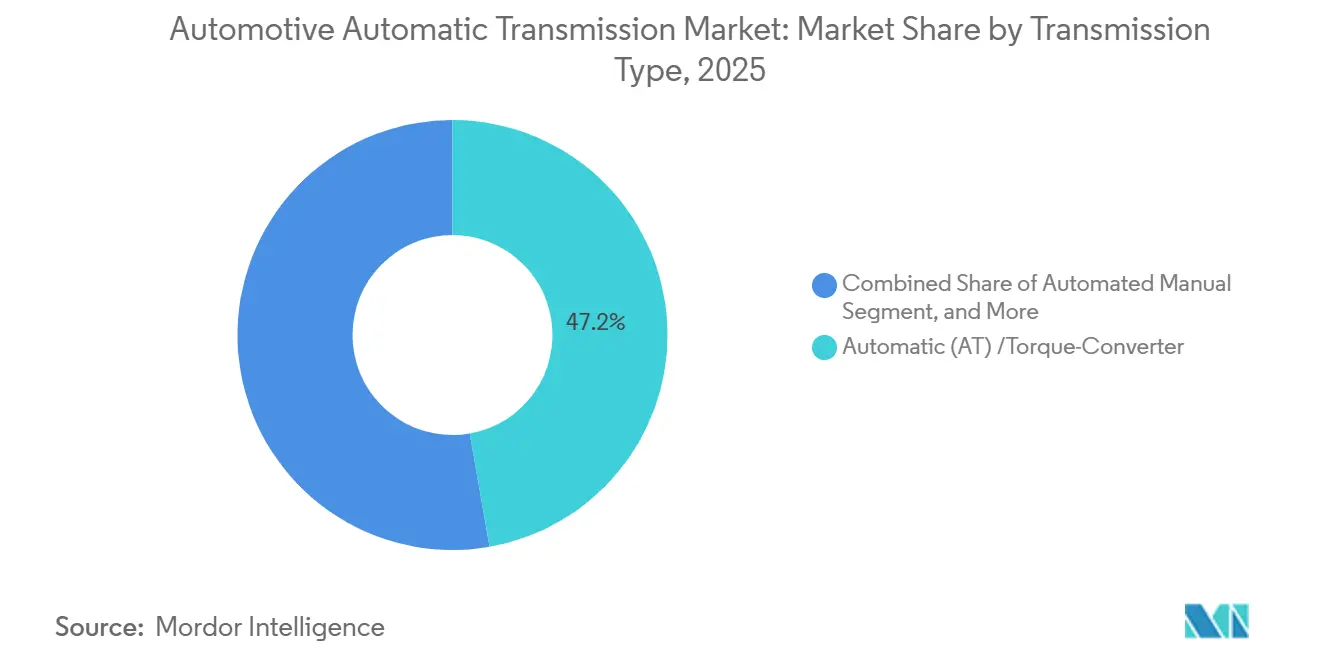

- Por tipo de transmissão, os automáticos com conversor de torque lideraram o mercado de transmissão automática automotiva com 47,24% de participação de mercado em 2025, e o mesmo segmento está projetado para registrar o crescimento mais rápido a um CAGR de 7,89% até 2031.

- Por tipo de combustível, os trens de força a gasolina responderam por 62,18% da participação do mercado de transmissão automática automotiva em 2025, enquanto os sistemas híbrido-elétricos têm previsão de registrar o crescimento mais rápido a um CAGR de 13,27% até 2031.

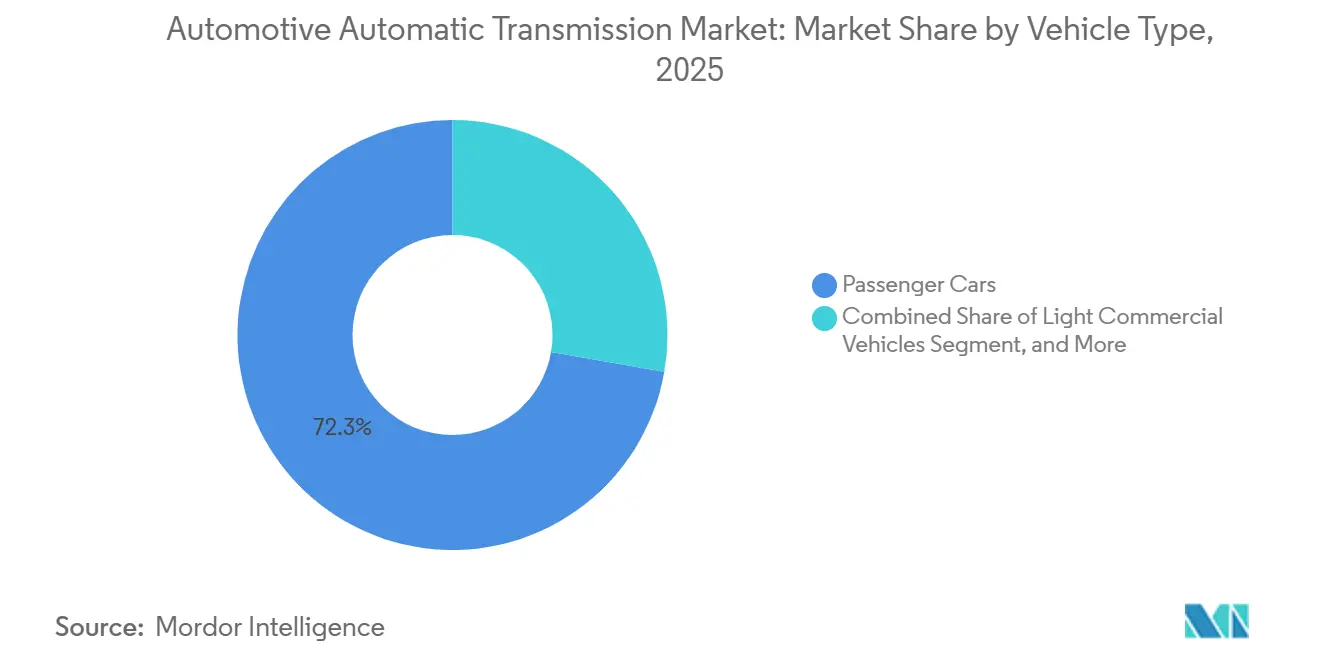

- Por tipo de veículo, os automóveis de passeio dominaram o mercado de transmissão automática automotiva com uma participação de 72,27% em 2025; espera-se que os veículos comerciais médios e pesados cresçam mais rapidamente a um CAGR de 11,56% no período 2026-2031.

- Por componente, os conversores de torque capturaram 31,28% do mercado de transmissão automática automotiva em 2025 e representam o segmento de crescimento mais rápido, avançando a um CAGR de 8,23% até 2031.

- Por geografia, a Ásia-Pacífico liderou o mercado de transmissão automática automotiva com uma participação de 43,25% em 2025, enquanto a América do Sul está projetada para registrar a maior expansão regional a um CAGR de 9,24% durante o horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Transmissão Automática Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Transmissões elétricas híbridas/VEX | +2.3% | China e Europa Lideram | Médio prazo (2-4 anos) |

| Regulamentações Globais Rígidas de CO₂ | +1.8% | Europa e América do Norte (Repercussão Global) | Médio prazo (2-4 anos) |

| Mudança pelo Congestionamento Urbano | +1.2% | Núcleo Ásia-Pacífico, América Latina | Longo prazo (≥4 anos) |

| Incentivos AT na Ásia-Pacífico | +0.9% | Polos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programação de Marchas por Inteligência Artificial | +0.7% | Segmento Premium Global | Longo prazo (≥4 anos) |

| Módulos de Controle de Transmissão com Atualização via Rede | +0.6% | América do Norte e Europa Premium | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

A Proliferação de Veículos Híbridos e VEX Exige Transmissões Elétricas Dedicadas

A plataforma DM-i da BYD, um híbrido plug-in, integra transmissões híbridas dedicadas de motor duplo, permitindo partidas elétricas, cruzeiro em modo série e impulsos em modo paralelo [1]"Livro Branco do Super Híbrido DM-i,", BYD Company, byd.com. O Thor DHT da Geely otimiza a eficiência do motor, alcançando alta eficiência térmica. O transeixo híbrido mais recente da Toyota reduz a demanda por terras raras, mantendo uma eficiência excepcional do motor. O eDrive de duas velocidades da Magna amplia a autonomia em rodovias para VEs premium. Esse avanço dos híbridos impulsiona significativamente a taxa de crescimento do mercado de transmissão automática automotiva.

O Aperto das Regulamentações Globais de CO₂/CAFE Estimula a Demanda dos Fabricantes de Equipamentos Originais por Transmissões de Alta Eficiência

Em resposta a regulamentações mais rígidas de eficiência de combustível e emissões nos Estados Unidos e na União Europeia, os fabricantes de automóveis estão fazendo a transição de unidades tradicionais de 6 velocidades para projetos avançados de 8 e 10 velocidades que aumentam a eficiência mecânica [2]"Padrões CAFE para Veículos Leves,", Agência de Proteção Ambiental dos Estados Unidos, epa.gov. As políticas na China estão acelerando ainda mais a adoção de eCVTs de divisão de potência, permitindo partidas puramente elétricas em velocidades mais baixas. Os sistemas de transmissão avançados da ZF alcançam alta eficiência ao otimizar o bloqueio do conversor durante o cruzeiro. Com os novos padrões de relatórios exigindo que as marcas documentem os ganhos de eficiência ao longo do ciclo de vida, as transmissões automáticas de alta eficiência tornaram-se essenciais para a conformidade regulatória. Essas medidas regulatórias estão impulsionando o crescimento no mercado de transmissão automática automotiva.

O Congestionamento Urbano Impulsiona a Migração dos Consumidores para Automáticos nas Economias Emergentes

Em Bengaluru, a velocidade média do tráfego diminuiu significativamente, levando ao aumento da fadiga do pedal de embreagem em carros manuais e elevando a demanda por automáticos. Essa tendência também é evidente em cidades como Jacarta, Manila e São Paulo. A transmissão manual automatizada econômica da Maruti Suzuki capturou uma parcela notável das vendas de sedãs compactos na Índia devido ao seu preço competitivo. No Brasil, incentivos fiscais que promovem a automação eficiente aumentaram substancialmente sua penetração no mercado. Espera-se que essa mudança contínua impacte positivamente a taxa de crescimento do mercado de transmissão automática automotiva no futuro próximo.

Módulos de Controle com Atualização via Rede Abrem Fluxos de Receita de Software

O Smart Delta da HARMAN reduz o tamanho dos arquivos de atualização, diminuindo significativamente os custos de transferência de dados por veículo [3]"Tecnologia de Atualização OTA Smart Delta,", Harman International, harman.com. Esse avanço não apenas minimiza os custos, mas também elimina o tempo de inatividade típico associado à reprogramação manual, aumentando assim a eficiência operacional. Consequentemente, as frotas podem aplicar rapidamente patches de manutenção preditiva, garantindo funcionalidade contínua e reduzindo possíveis interrupções. Ao viabilizar esses avanços, o módulo de controle de transmissão torna-se um ativo de alto valor no mercado de transmissão automotiva, impulsionando a inovação e melhorando o desempenho geral.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de Semicondutores | -2.2% | Polos de Fabricação Globais | Curto prazo (≤2 anos) |

| Alto Custo e Complexidade | -1.4% | Global, Mercados Sensíveis ao Preço | Longo prazo (≥4 anos) |

| Problemas de Garantia | -1.1% | América do Norte, Mercados GM Globais | Médio prazo (2-4 anos) |

| Conformidade com Cibersegurança | -0.8% | Adotantes da UE e UNECE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Semicondutores Perturbando o Fornecimento de Módulos de Controle

As ECUs de transmissão requerem múltiplos chips cada uma. Recentemente, os prazos de entrega para microcontroladores aumentaram significativamente à medida que as fábricas priorizaram o atendimento à crescente demanda por gerenciamento de baterias e ADAS. Para lidar com essas escassezes de chips, alguns fabricantes de equipamentos originais optaram por enviar modelos de acabamento inferior com transmissões mais antigas, atrasando a introdução de modelos de alta eficiência. Essa escassez de chips reduziu ligeiramente a projeção de crescimento de curto prazo para o mercado de transmissão automática automotiva. No entanto, espera-se que a situação melhore à medida que novas fábricas iniciem a produção.

Alto Custo Unitário e Complexidade de Reparo em Comparação com Transmissões Manuais

Na Índia e na África, a adição de uma transmissão automática de 8 velocidades aumenta significativamente os custos dos veículos. Esse aumento representa um desafio significativo para os carros econômicos. Consequentemente, os fabricantes enfrentam dificuldades para incorporar tais transmissões em veículos acessíveis, limitando sua adoção nessas regiões. As transmissões manuais automatizadas, embora ofereçam uma vantagem de custo, proporcionam trocas de marcha mais bruscas. Essa desvantagem reduz seu apelo para os consumidores que priorizam uma experiência de condução mais suave. Além disso, muitas oficinas rurais carecem das ferramentas de diagnóstico necessárias para reparos mecatrônicos. Essa limitação leva a custos de serviço mais elevados e desencoraja ainda mais a adoção. Esses desafios são particularmente evidentes em áreas rurais e semiurbanas, onde a acessibilidade financeira e o acesso a serviços são considerações críticas. Como resultado, espera-se que esse problema de precificação afete negativamente a taxa de crescimento do mercado de transmissão automática automotiva no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transmissão: Automáticos com Conversor de Torque Sustentam o Crescimento

Os automáticos com conversor de torque detêm 47,24% da participação do mercado de transmissão automática automotiva em 2025, e o grupo está projetado para crescer a um CAGR de 7,89% até 2031. Os projetos de relação de transmissão ampla agora bloqueiam o conversor em baixas velocidades, eliminando as perdas por deslizamento. Essa inovação não apenas iguala a eficiência dos sistemas de dupla embreagem, mas também preserva o recurso de avanço suave que os motoristas apreciam. Como resultado, o mercado de transmissão automática registra um aumento na demanda por essas unidades, particularmente em caminhões turboalimentados e SUVs, onde são conhecidas por sua durabilidade.

No Japão e no Sudeste Asiático, as unidades de variação contínua mantêm sua dominância, atribuída principalmente ao sistema híbrido da JATCO. Esse sistema combina um variador de correia com um gerador-partida elétrico, reduzindo efetivamente a carga do motor. Embora os modelos esportivos europeus tenham adotado caixas de dupla embreagem, estas enfrentam desafios relacionados a custo e gerenciamento térmico, especialmente no trânsito. Por outro lado, os caminhões leves sensíveis ao preço recorreram às transmissões manuais automatizadas. Coletivamente, esses nichos especializados estão impulsionando a diversificação no mercado de transmissão automática automotiva mais amplo, mantendo intacta a plataforma principal de conversor.

Por Tipo de Combustível: Projetos Híbrido-Elétricos Atraem Atenção

Os motores a gasolina ainda impulsionam 62,18% da demanda por transmissões em 2025, mas os trens de força híbrido-elétricos lideram o crescimento futuro com um CAGR de 13,27% até 2031, conquistando uma parcela cada vez maior do mercado de transmissão automática. Os híbridos podem operar com mais eficiência em ciclos urbanos ao desacoplar a velocidade do motor da velocidade das rodas.

O DHT da BYD, com dois motores elétricos e uma única engrenagem de redução, é projetado para melhorar o desempenho do veículo. Seguindo o mesmo caminho, o Thor DHT da Geely e o transeixo híbrido de quarta geração da Toyota adotam uma abordagem semelhante. Enquanto isso, o eixo elétrico de duas velocidades da Magna atende aos VEs premium, priorizando a eficiência em alta velocidade. À medida que a penetração do diesel diminui sob as regulamentações Euro 7 e os VEs puramente elétricos adotam acionamentos mais simples, as inovações em híbridos garantem que o mercado de transmissão automática automotiva permaneça fundamental para as frotas de potência mista.

Por Tipo de Veículo: Frotas Comerciais Aceleram a Adoção

Os automóveis de passeio comandaram 72,27% da participação do mercado de transmissão automática automotiva em 2025, mas os caminhões médios e pesados registraram o crescimento mais rápido, com um CAGR de 11,56% até 2031. Os automáticos completos de 9 e 10 velocidades da Allison reduzem o desgaste da embreagem e encurtam o treinamento dos motoristas, fatores valorizados por operadores de entrega e coleta de resíduos.

As vans comerciais leves adotam unidades de 8 velocidades para atender a regulamentações de emissões mais rigorosas, e as transmissões manuais automatizadas Eaton–Cummins mantêm a tração em tratores Classe 8, equilibrando custo e conveniência. A urbanização dos mercados emergentes também impulsiona os sedãs compactos em direção a escolhas automatizadas, mantendo o mercado de transmissão automática amplo em todas as classes de carga.

Por Componente: Inovações em Conversores de Torque Lideram

Os conversores de torque responderam por 31,28% do mercado de transmissão automática automotiva em 2025 e crescerão a um CAGR de 8,23% até 2031. O absorvedor pendular centrífugo da Schaeffler reduz significativamente a vibração torsional, permitindo que os fabricantes de automóveis eliminem a necessidade de volantes de dupla massa pesados. O amortecedor de mola em arco da Valeo, alojado em uma carcaça compacta, lida efetivamente com as demandas de torque e se alinha perfeitamente com o desempenho dos turbos de menor cilindrada.

Os conjuntos de engrenagens planetárias agora oferecem relações aprimoradas, conforme demonstrado pelos sistemas de transmissão avançados da Aisin, que proporcionam uma ampla gama de capacidades. O controle mecatrônico está experimentando crescimento rápido, com matrizes de solenoides permitindo trocas de marcha adaptativas e suportando atualizações via rede. Os fluidos sintéticos de alta temperatura da Shell e da Mobil mantêm viscosidade estável, garantindo que o mercado de transmissão automática automotiva permaneça resiliente sob condições operacionais exigentes.

Análise Geográfica

A Ásia-Pacífico deteve 43,25% da participação do mercado de transmissão automática automotiva em 2025. A China, com BYD e Geely na vanguarda, domina tanto os volumes de combustão quanto os híbridos. O congestionamento urbano está impulsionando a crescente participação da Índia, reforçada pelas novas plantas da Aisin e da ZF em Tamil Nadu no âmbito do esquema de Incentivos Vinculados à Produção. O Japão consolida sua posição como polo de CVT por meio da JATCO, enquanto a Hyundai Transys da Coreia do Sul expande sua capacidade de DCT de 8 velocidades para atender aos híbridos.

A América do Norte responde por uma parcela significativa do mercado de transmissão automática automotiva, impulsionada por caminhonetes que optam por unidades avançadas que equilibram capacidades de reboque com regulamentações de combustível. A Allison, com sua expertise em automáticos completos de médio porte, conquistou um nicho significativo. Enquanto isso, o impulso do Canadá por um mandato de emissão zero está acelerando a demanda por acionamentos elétricos.

A Europa mantém uma participação de mercado notável. Os gigantes alemães ZF e Schaeffler atendem às marcas premium, ajudando-as a se aproximar do rigoroso limite de emissões da UE. A Stellantis, originária da França, padronizou o automático de 8 velocidades em suas principais linhas. O Reino Unido, por outro lado, está se tornando um polo de novos investimentos em eixos elétricos. No entanto, a introdução das regulamentações de cibersegurança sob UNECE WP.29 R155 e R156, embora elevando as barreiras de entrada, também infla os custos.

A América do Sul registra o CAGR regional mais rápido de 9,24% até 2031, impulsionada pelo incentivo fiscal de eficiência Rota 2030 do Brasil. A montagem local pela Stellantis e pela Volkswagen reduz o ônus tarifário e garante o fornecimento. O Oriente Médio e a África permanecem menores, mas estão crescendo à medida que os consumidores do Golfo preferem automáticos pela resiliência ao calor, enquanto a África do Sul migra os táxis para caixas de câmbio manuais.

Cenário Competitivo

Os principais fornecedores — Aisin, ZF, JATCO, Hyundai Transys e Allison — dominam o mercado de transmissão automática automotiva, respondendo coletivamente por uma parcela significativa do volume. A ZF oferece atualizações de mapas de troca de marcha via rede, criando um novo fluxo de receita recorrente de software. Enquanto isso, os fabricantes de equipamentos originais chineses como BYD e Geely estão internalizando a produção de DHT, obrigando os players estabelecidos a instalar operações de engenharia localizadas próximas a Shenzhen e Hangzhou.

A Allison está expandindo para o domínio do eixo elétrico com sua série eGen Power, enquanto o eDrive de duas velocidades da Magna garante posição em programas de VE de alta tensão. O DCT DualTronic da BorgWarner, equipado com capacidades preditivas, aproveita dados de mapas para pré-selecionar marchas, reduzindo significativamente o atraso nas trocas. Os inovadores absorvedores pendulares da Schaeffler mitigam vibrações, abrindo caminho para embalagens de linha de transmissão mais leves.

O cumprimento dos padrões regulatórios de cibersegurança aumenta os custos unitários, intensificando os desafios técnicos e conferindo vantagem aos fornecedores financeiramente robustos. Em resumo, o mercado de transmissão automática encontra-se na encruzilhada entre vantagens de escala e lacunas tecnológicas em rápida evolução, criando oportunidades para inovadores de nicho.

Líderes do Setor de Transmissão Automática Automotiva

Aisin Seiki Co., Ltd.

ZF Friedrichshafen AG

JATCO Ltd.

Hyundai Transys

BorgWarner Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A ZF Friedrichshafen comprometeu USD 500 milhões para expandir sua planta em Gray Court, Carolina do Sul, para transmissões PHEV 8 HP Gen4, criando 400 empregos e possibilitando autonomias totalmente elétricas superiores a 75 milhas.

- Fevereiro de 2025: A Allison Transmission revelou uma expansão de USD 100 milhões em sua fábrica de Chennai para dobrar a capacidade de transmissões automáticas completas para caminhões.

Escopo do Relatório do Mercado Global de Transmissão Automática Automotiva

O relatório do mercado de transmissão automática automotiva é segmentado por tipo de transmissão (transmissão automática (AT)/conversor de torque, manual automatizada (AMT), variação contínua (CVT) e dupla embreagem (DCT)), tipo de combustível (gasolina, diesel, híbrido-elétrico e elétrico a bateria (acionamento elétrico de velocidade única)), tipo de veículo (automóveis de passeio, veículos comerciais leves e veículos comerciais médios e pesados), componente (conversor de torque, conjunto de engrenagens planetárias, controles hidráulicos e mecatrônicos e fluido de transmissão) e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Automático (AT)/Conversor de Torque |

| Manual Automatizada (AMT) |

| Variação Contínua (CVT) |

| Dupla Embreagem (DCT) |

| Gasolina |

| Diesel |

| Híbrido-Elétrico |

| Elétrico a Bateria (acionamento elétrico de velocidade única) |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Conversor de Torque |

| Conjunto de Engrenagens Planetárias |

| Controles Hidráulicos e Mecatrônicos |

| Fluido de Transmissão |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Transmissão | Automático (AT)/Conversor de Torque | |

| Manual Automatizada (AMT) | ||

| Variação Contínua (CVT) | ||

| Dupla Embreagem (DCT) | ||

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| Híbrido-Elétrico | ||

| Elétrico a Bateria (acionamento elétrico de velocidade única) | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Componente | Conversor de Torque | |

| Conjunto de Engrenagens Planetárias | ||

| Controles Hidráulicos e Mecatrônicos | ||

| Fluido de Transmissão | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de Transmissão Automática até 2031?

O mercado está projetado para atingir USD 164,93 bilhões até 2031.

Qual região lidera a demanda atual por transmissões automáticas?

A Ásia-Pacífico deteve 47,25% de participação em 2025 e mantém a liderança ao longo da previsão.

Qual classe de veículo apresenta a adoção mais rápida de transmissões?

Os veículos comerciais médios e pesados estão crescendo a um CAGR de 11,56% à medida que as frotas buscam ganhos de disponibilidade operacional.

Como os híbridos estão influenciando o projeto das transmissões?

As transmissões híbridas dedicadas com motores duplos permitem a partida elétrica e aumentam a eficiência geral do trem de força, elevando a demanda por híbridos a um CAGR de 13,27%.

Os serviços de software estão se tornando importantes para os fornecedores de transmissões?

Sim, empresas como a ZF agora vendem atualizações de mapas de troca de marcha via rede, adicionando um fluxo de receita recorrente além das vendas de hardware.

Página atualizada pela última vez em: