Tamanho e Participação do Mercado de Serviços de Reparação e Manutenção Automotiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

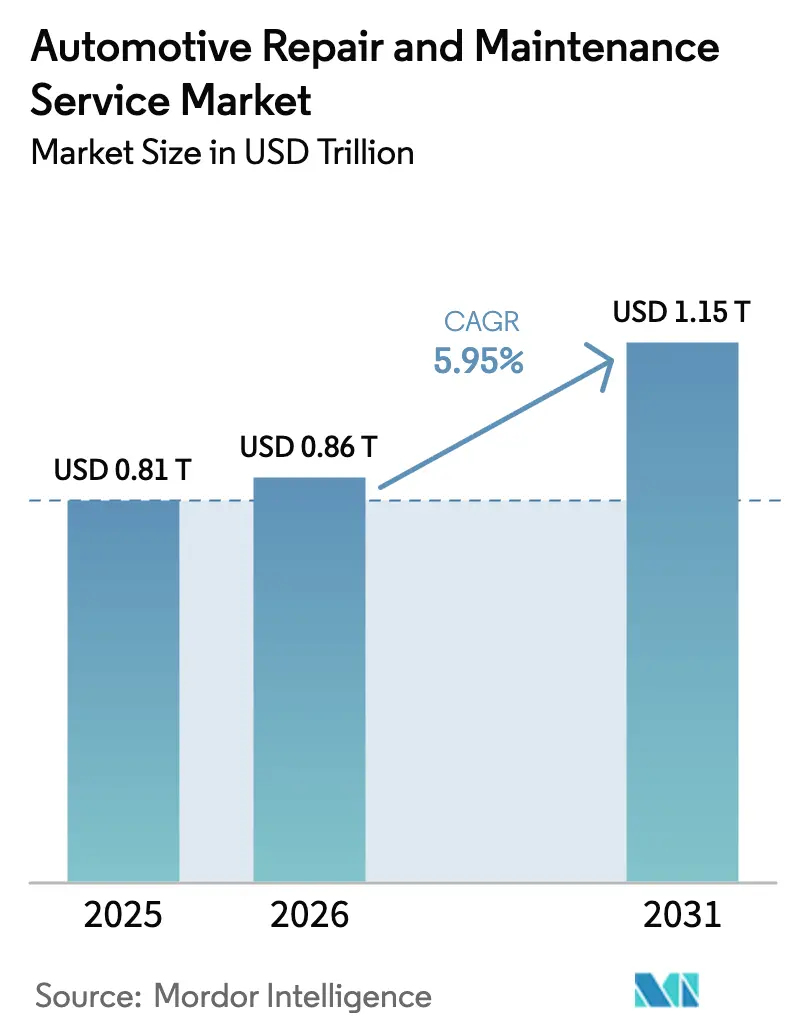

| Tamanho do Mercado (2026) | 0.86 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.15 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Reparação e Manutenção Automotiva por Mordor Intelligence

O tamanho do mercado de Serviços de Reparação e Manutenção Automotiva em 2026 é estimado em USD 0,86 trilhão, crescendo a partir do valor de 2025 de USD 0,81 trilhão, com projeções para 2031 indicando USD 1,15 trilhão, crescendo a um CAGR de 5,95% no período 2026-2031. O crescimento sustentado é sustentado pela idade média recorde da frota de veículos, pela adoção crescente de diagnósticos de veículos conectados e pela expansão de modelos de serviço sob demanda que aumentam a conveniência para os proprietários. A concorrência fragmentada fomenta a diferenciação baseada em tecnologia, à medida que a inteligência artificial agiliza a identificação de falhas, enquanto a regulamentação do direito ao reparo amplia o acesso de oficinas independentes a dados proprietários. Os técnicos permanecem em escassez, elevando salários e incentivando a automação para proteger as margens. Enquanto isso, a eletrificação modera a frequência de serviços de rotina, mas abre oportunidades específicas para baterias, levando os prestadores a diversificar competências e investimentos em ferramentas.

Principais Conclusões do Relatório

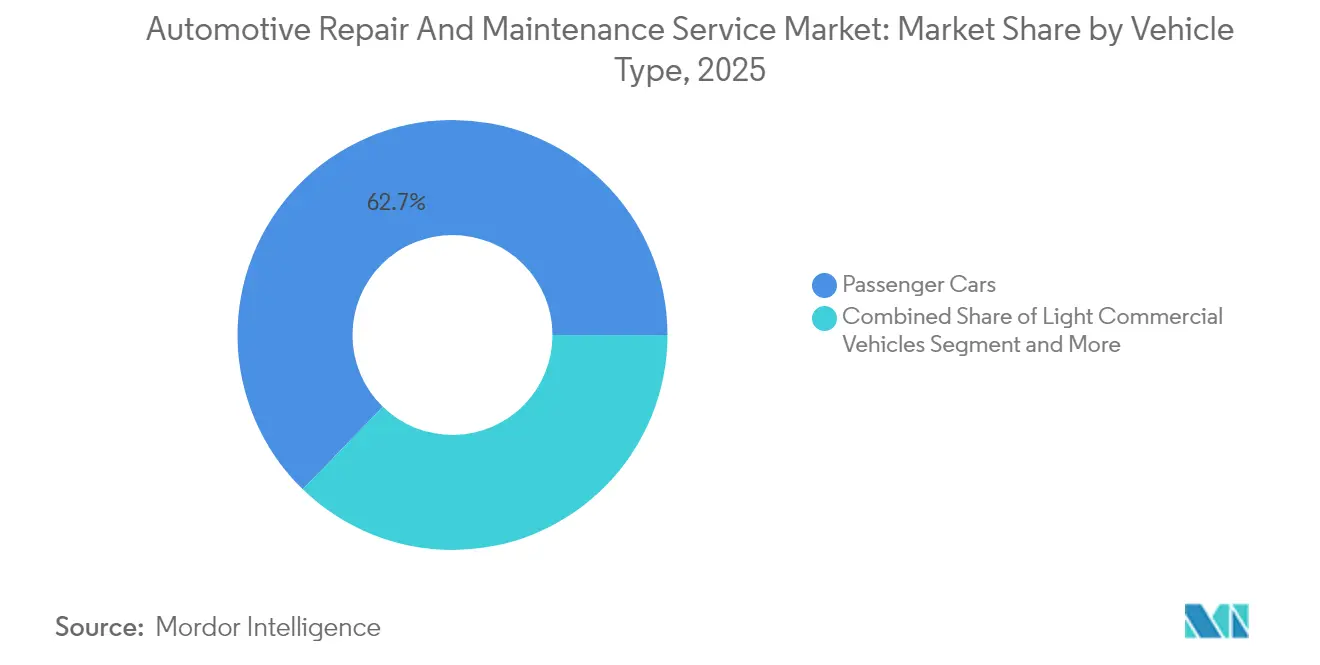

- Por tipo de veículo, os automóveis de passageiros detinham 62,74% da participação do mercado de serviços de reparação e manutenção automotiva em 2025, e o segmento avança a um CAGR de 6,03% durante o período de previsão (2026-2031).

- Por tipo de serviço, os serviços mecânicos representaram 45,10% da participação do mercado de serviços de reparação e manutenção automotiva em 2025, enquanto os serviços digitais e de conectividade registraram o CAGR mais rápido de 6,12% durante o período de previsão (2026-2031).

- Por componente, os pneus representaram 36,10% da participação do mercado de serviços de reparação e manutenção automotiva em 2025; as baterias lideraram o crescimento com um CAGR de 6,08% durante o período de previsão (2026-2031).

- Por prestador de serviço, os centros autorizados pelo fabricante de equipamento original controlavam 47,05% da participação do mercado de serviços de reparação e manutenção automotiva em 2025, enquanto os operadores móveis e sob demanda expandem-se a um CAGR de 6,11% durante o período de previsão (2026-2031).

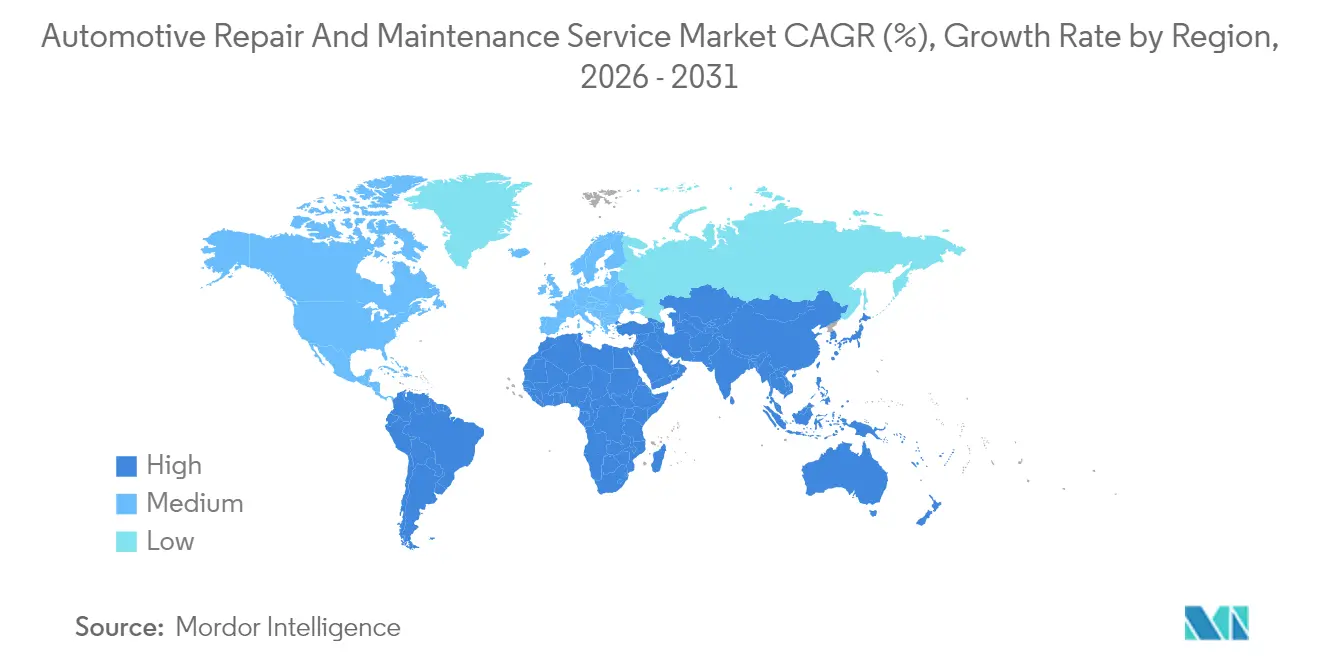

- Por geografia, a América do Norte dominou com 38,10% da participação do mercado de serviços de reparação e manutenção automotiva em 2025; a Ásia-Pacífico registra o maior CAGR de 6,07% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Serviços de Reparação e Manutenção Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Envelhecimento da Frota Global de Veículos | +2.2% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento dos Diagnósticos de Veículos Conectados | +1.8% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Expansão Rápida de Plataformas de Reparação Sob Demanda e Móveis | +1.6% | Centros urbanos globalmente, mais forte na América do Norte | Curto prazo (≤ 2 anos) |

| Mandatos de Calibração de Sensores de Sistemas Avançados de Assistência ao Condutor | +0.9% | Global, com conformidade regulatória impulsionando a adoção | Longo prazo (≥ 4 anos) |

| Legislação de Direito ao Reparo do Fabricante de Equipamento Original Abrindo Receita de Serviço Independente | +0.4% | América do Norte e UE principalmente, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fadiga do Faça Você Mesmo Pós-Covid Redirecionando Proprietários de Volta às Oficinas Profissionais | +0.3% | Global, com variações regionais no momento de adoção | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Envelhecimento da Frota Global de Veículos Impulsiona a Demanda Sustentada por Serviços

A idade média dos veículos nos Estados Unidos atingiu 12,8 anos em 2025, prolongando uma tendência ascendente de vários anos que se reproduz de forma semelhante na Europa [1]"Tendências de Envelhecimento de Veículos, 2025," Departamento de Transportes dos Estados Unidos, transportation.gov. Veículos mais antigos requerem substituições de componentes mais frequentes, elevando os valores dos serviços para os prestadores que conseguem gerir falhas complexas e intermitentes. As oficinas independentes ganham vantagem junto de proprietários fora da garantia e sensíveis ao custo, enquanto os centros autorizados pelo fabricante de equipamento original devem enfatizar peças certificadas e atualizações de software para justificar preços premium. A maior quilometragem também amplifica o desgaste de consumíveis como pneus, travões e suspensões, garantindo intervalos de serviço previsíveis que estabilizam o fluxo de caixa para o mercado de serviços de reparação e manutenção automotiva.

Os Diagnósticos de Veículos Conectados Transformam os Paradigmas de Manutenção

Os veículos modernos transmitem terabytes de dados de telemática, permitindo painéis preditivos que alertam condutores e oficinas para falhas em desenvolvimento dias ou semanas antes da avaria. As plataformas baseadas em inteligência artificial reduzem o tempo de diagnóstico em até metade, libertando boxes para trabalhos adicionais geradores de receita e reduzindo regressos que prejudicam a reputação [2]"Avanços em Telemática e Segurança Veicular," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov. Os primeiros adotantes diferenciam-se ao oferecer verificações de saúde remotas, atualizações de software por via aérea e encomenda proativa de peças que minimizam o tempo de inatividade. No entanto, o acesso aos dados continua a ser um ponto de atrito, impulsionando esforços legislativos para garantir que os prestadores independentes recebam paridade com as redes do fabricante de equipamento original.

A Legislação de Direito ao Reparo Abre Receita de Serviço Independente

A Lei de Acesso a Dados de Massachusetts e as regras atualizadas de Homologação por Tipo da União Europeia exigem que os fabricantes partilhem protocolos de diagnóstico, expandindo a concorrência e reduzindo os custos de propriedade. As garagens independentes podem programar componentes com código de segurança e aceder a manuais de serviço baseados na nuvem sem taxas de subscrição elevadas. Com o tempo, os analistas esperam maior transparência nos preços das peças e uma inovação mais rápida de ferramentas de terceiros, alargando a base de clientes endereçável para estabelecimentos não concessionários em todo o mercado de serviços de reparação e manutenção automotiva.

Mandatos de Calibração de Sensores de Sistemas Avançados de Assistência ao Condutor Após Colisões

A partir de 2026, mais de quatro quintos dos novos automóveis de passageiros vendidos na América do Norte serão equipados com sistemas de aviso de colisão frontal ou de assistência à manutenção de faixa que requerem calibração precisa após reparação, criando uma etapa adicional faturável em cada trabalho de colisão [3]"Prevalência de Funcionalidades de Prevenção de Acidentes," Instituto de Seguros para Segurança Rodoviária, iihs.org . Alvos especializados, ferramentas de diagnóstico e rampas de alinhamento aumentam as necessidades de capital, mas também reforçam as barreiras à entrada. Os prestadores com múltiplas localizações investem em centros de calibração centralizados que prestam serviço a reparações internas e a oficinas de carroçaria de terceiros, acrescentando nova receita verticalmente no mercado de serviços de reparação e manutenção automotiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Menor Frequência de Serviço para Veículos Elétricos a Bateria | -0.8% | Global, com maior impacto nos mercados líderes em veículos elétricos | Longo prazo (≥ 4 anos) |

| Escassez Global de Técnicos Certificados | -0.6% | Global, com escassez aguda nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Redes de Seguradoras Consolidadas | -0.4% | América do Norte principalmente, expandindo para outras regiões | Médio prazo (2-4 anos) |

| Peças Falsificadas de Comércio Eletrónico Corroendo as Margens de Peças Autorizadas | -0.3% | Global, com impacto particular nos mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Menor Frequência de Serviço para Veículos Elétricos a Bateria

Os veículos elétricos a bateria têm menos peças móveis e não requerem mudanças de óleo programadas, reduzindo as visitas de rotina em cerca de dois quintos em comparação com os automóveis de combustão interna. Os prestadores compensam a redução oferecendo verificações de saúde da bateria de alta tensão, atualizações de software e serviços de gestão térmica. No entanto, a transição requer ferramentas isoladas, formação em segurança e boxes dedicados que exigem um investimento suficientemente significativo para pressionar as pequenas oficinas independentes no mercado de serviços de reparação e manutenção automotiva.

A Escassez de Técnicos Impulsiona a Inflação Salarial e as Restrições de Capacidade

De acordo com dados da Tech Force Foundation, as aposentadorias superam os novos ingressantes, deixando um número projetado de vagas não preenchidas até 2031. As oficinas aumentam os salários iniciais e o reembolso de propinas, mas racionam os boxes durante os períodos de pico de procura. Alguns operadores implementam headsets de realidade aumentada que permitem a especialistas seniores orientar remotamente funcionários júnior, maximizando o talento escasso enquanto preservam a qualidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Os Automóveis de Passageiros Prolongam a Dominância

Os automóveis de passageiros geraram 62,74% da participação do mercado de serviços de reparação e manutenção automotiva em 2025 e crescerão a um CAGR de 6,03% até 2031. O envelhecimento de berlinas e SUVs, as adaptações de sistemas avançados de assistência ao condutor e as atualizações de software criam receitas em camadas além das tradicionais mudanças de óleo. Os veículos comerciais leves beneficiam da expansão do comércio eletrónico, levando as frotas a adotar software de manutenção preditiva que agenda serviços fora das janelas de entrega de pico. Os veículos comerciais pesados permanecem essenciais para o transporte de mercadorias e enfrentam verificações regulatórias de emissões que exigem serviço periódico de pós-tratamento. As motocicletas e ciclomotores capturam participação urbana na Ásia-Pacífico, mas o seu valor médio de serviço mais baixo modera o impacto global.

A complexidade dos automóveis de passageiros impulsiona novos trabalhos de calibração para câmeras e sensores de radar, aumentando os valores médios das ordens de reparação. Os pacotes de telemática por subscrição fornecem alertas de diagnóstico remoto às oficinas franqueadas, aumentando a previsibilidade das visitas. As frotas comerciais negociam contratos de manutenção a preço fixo que suavizam o reconhecimento de receitas para os prestadores de serviços. Em todas as classes, a disponibilidade de peças continua a ser um fator diferenciador, levando as cadeias a construir centros de distribuição regionais que minimizam o tempo de inatividade.

Por Tipo de Serviço: Os Serviços Mecânicos Mantêm a Liderança em Meio ao Crescimento Digital

Os serviços mecânicos detinham 45,10% da participação do mercado de reparação e manutenção automotiva em 2025, ancorados pelas necessidades universais de cuidados com motores, transmissões e suspensões. Os serviços digitais e de conectividade, embora partindo de uma base menor, estão projetados para registar um CAGR de 6,12% até 2031, à medida que os requisitos de atualização por via aérea se multiplicam. As reparações elétricas e eletrónicas seguem de perto, impulsionadas pela crescente eletrificação e pela complexidade dos sistemas de infoentretenimento. As reparações de exterior e estrutura mantêm uma procura estável devido às taxas de colisão correlacionadas com os quilómetros percorridos pelos veículos.

Surgem modelos de serviço híbridos, combinando reparações físicas com correções de software entregues remotamente ou no box. As oficinas investem em interfaces multiprotocolo que leem as redes CAN, Ethernet e LIN dos veículos, garantindo cobertura de marcas. As questões de cibersegurança convidam a fluxos de receita adicionais à medida que os proprietários procuram verificações de firmware após atualizações definidas por software. A utilização dos boxes mecânicos permanece elevada, mas o crescimento do setor de reparação e manutenção automotiva está a deslocar-se cada vez mais para os diagnósticos e serviços digitais.

Por Tipo de Componente: Os Pneus Permanecem Essenciais enquanto as Baterias Ganham Impulso

Os pneus representaram 36,10% do tamanho do mercado de serviços de reparação e manutenção automotiva em 2025, refletindo a sua natureza consumível e relevância para a segurança. A adoção de pneus de ultra-alto desempenho e sazonais eleva as margens unitárias, enquanto os gestores de frotas adotam análises de monitorização da pressão dos pneus que otimizam os intervalos de substituição. As baterias, abrangendo pacotes de 12 volts e de alta tensão, atingem o CAGR mais rápido de 6,08% à medida que a eletrificação impulsiona a procura por diagnósticos, manutenção do sistema de arrefecimento e logística de reciclagem no fim de vida.

As pastilhas de travão registam um crescimento mais lento porque a travagem regenerativa nos veículos elétricos reduz o desgaste das pastilhas de fricção, mas a integração dos sistemas avançados de assistência ao condutor exige superfícies de disco precisas, sustentando serviços de maquinagem premium. Os filtros de ar da cabine e as escovas de limpa-para-brisas persistem como itens de rotação rápida que impulsionam o tráfego de clientes. Os distribuidores de peças expandem os modelos de entrega just-in-time para suportar a entrega no mesmo dia em metrópoles densas, uma necessidade competitiva para os prestadores de serviços urbanos.

Por Prestador de Serviço: Os Centros do Fabricante de Equipamento Original Lideram ao Lado da Rápida Expansão Móvel

As oficinas autorizadas pelo fabricante de equipamento original detinham 47,05% da participação do mercado de serviços de reparação e manutenção automotiva em 2025, impulsionadas pelas obrigações de garantia e pela fidelidade à marca. Os operadores móveis e sob demanda, no entanto, aceleram a um CAGR de 6,11% ao oferecer conveniência à porta de casa que ressoa com consumidores com pouco tempo disponível. As garagens independentes mantêm relevância através da competitividade de preços e interações personalizadas, enquanto as redes de franquias escalam os gastos em marketing e os processos padronizados para capturar quota de mercado regional.

As plataformas de experiência do cliente permitem aos concessionários do fabricante de equipamento original oferecer serviço de recolha e entrega, neutralizando os concorrentes móveis. Os modelos de propriedade híbrida veem os concessionários a estabelecer parcerias com plataformas móveis para subcontratar reparações menores, mantendo os boxes livres para trabalhos pesados. O investimento proveniente de fundos de capital privado flui para independentes com múltiplas localizações que prometem sinergias de consolidação, como a compra de peças em volume e a administração centralizada.

Análise Geográfica

A América do Norte comandou 38,10% da participação do mercado de serviços de reparação e manutenção automotiva em 2025, apoiada pela alta densidade de veículos, uma idade média da frota acima de 12 anos e regulamentações de direito ao reparo que incentivam um ecossistema diversificado de prestadores. Os padrões de deslocamento suburbano e as condições das estradas no inverno elevam o desgaste de pneus e suspensões, garantindo visitas repetidas. Os Estados Unidos lideram a receita regional, com o Canadá apresentando características semelhantes, mas picos de serviço sazonais mais elevados. O México contribui para o crescimento a partir da expansão dos centros de manufatura e de uma classe média em ascensão.

A Ásia-Pacífico entrega o CAGR mais rápido de 6,07%, à medida que a China, a Índia e as nações da ASEAN adicionam milhões de primeiros proprietários de automóveis anualmente. O congestionamento urbano aumenta a frequência de colisões menores, apoiando o volume de carroçaria e pintura, enquanto os incentivos governamentais para veículos de nova energia criam procura antecipada por serviços específicos para veículos elétricos. O Japão e a Coreia do Sul demonstram integração avançada de telemática, estabelecendo referências para a adoção de manutenção preditiva em todo o mercado de serviços de reparação e manutenção automotiva.

A Europa regista uma expansão estável impulsionada por inspeções rigorosas de segurança e emissões que garantem visitas obrigatórias às oficinas. A concentração de veículos premium na Alemanha, no Reino Unido e na Escandinávia aumenta a participação de atualizações eletrónicas e de software por ordem de reparação. Os mercados da Europa Oriental registam um crescimento acima da média com base no aumento dos rendimentos disponíveis e na melhoria da infraestrutura de serviços, embora a disponibilidade de peças e os riscos de componentes falsificados permaneçam desafios.

Panorama Competitivo

O mercado de serviços de reparação e manutenção automotiva permanece moderadamente fragmentado, mas a consolidação acelera à medida que grupos de capital privado montam operações regionais com múltiplas oficinas para explorar a alavancagem de compras e plataformas tecnológicas unificadas. As concessionárias do fabricante de equipamento original beneficiam do acesso exclusivo a códigos de diagnóstico proprietários e cadeias de fornecimento de peças genuínas, mas enfrentam pressão nas margens decorrente de limites de taxas de mão de obra em redes de reparação direta de seguradoras. As oficinas independentes aproveitam a confiança da comunidade e os preços flexíveis, enquanto as startups móveis atraem condutores com conhecimentos digitais com orçamentos transparentes e aplicações de agendamento no mesmo dia.

A adoção de tecnologia destaca-se como o principal fator diferenciador. As cadeias implementam sistemas de gestão de oficinas baseados na nuvem que unificam registos de clientes, automatizam encomendas de peças e permitem recomendações de reparação baseadas em inteligência artificial. Surgem parcerias entre redes de reparação e fornecedores de software para integrar diagnósticos remotos, acelerando as taxas de resolução na primeira visita. No plano corporativo, a aquisição da Classic Collision pela TPG e a contínua expansão de franquias da Driven Brands Holdings Inc. ilustram uma tese de compra e construção focada na densidade e eficiência operacional.

A escassez de mão de obra leva os operadores a repensar os modelos de força de trabalho, incluindo programas de aprendizagem, assistência remota de especialistas e wearables de acompanhamento de produtividade. A sustentabilidade também informa a estratégia, com as oficinas a investir em iluminação energeticamente eficiente, reciclagem de fluidos em circuito fechado e eliminação certificada de baterias para cumprir regulamentações ambientais cada vez mais rigorosas. A intensidade competitiva centra-se agora em quem consegue oferecer o prazo de entrega mais rápido, preços transparentes e qualidade de reparação consistentemente elevada em meio à rápida evolução da tecnologia veicular.

Líderes do Setor de Serviços de Reparação e Manutenção Automotiva

LKQ Corporation

Robert Bosch GmbH (Bosch Car Service)

Belron International Limited

TVS Motor Company (myTVS Parts & Accessories)

Mobivia Groupe

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Main Street Auto adquiriu a Dennis Quick Auto Service, adicionando capacidades de reparação de colisões e expandindo a sua presença no Nordeste dos Estados Unidos.

- Agosto de 2024: A Steer e a AutoOps fundiram-se para formar uma plataforma integrada que oferece reparações móveis e serviços de oficina tradicionais.

- Junho de 2024: A Crash Champions adquiriu a J&J Auto Body, adicionando três localizações à sua rede em grandes áreas metropolitanas.

Âmbito do Relatório Global do Mercado de Serviços de Reparação e Manutenção Automotiva

Os serviços de reparação e manutenção automotiva referem-se à inspeção, diagnóstico e subsequente reparação/substituição de peças e componentes de um veículo. O mercado de serviços automotivos inclui serviços de rotina, como mudanças de óleo, reparação de pneus e ar condicionado, e serviços não rotineiros, como tratamento anticorrosão e pintura exterior.

O mercado de serviços de reparação e manutenção automotiva é segmentado por tipo de veículo, tipo de serviço, tipo de componente, prestador de serviço e geografia. Por tipo de veículo, o mercado é segmentado em automóveis de passageiros, veículos comerciais e motocicletas e ciclomotores. Por tipo de serviço, o mercado é segmentado em mecânico (pneus, lubrificantes, etc.), exterior e estrutural (reparação de carroçaria, janelas, etc.) e elétrico e eletrónico (fiação elétrica, sistema de ignição, etc.). Por tipo de componente, o mercado é segmentado em pneus, bancos, baterias e outros (motores, etc.). Por prestador de serviço, o mercado é segmentado em centros de serviço autorizados pelo fabricante de equipamento original, franquias de cuidado e reparação automotiva e outros (garagens locais, etc.). Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

O relatório oferece o tamanho do mercado e previsões para o mercado de reparação e manutenção automotiva em valor (USD) para todos os segmentos acima mencionados.

| Automóveis de Passageiros |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Motocicletas e Ciclomotores |

| Serviços Mecânicos |

| Serviços de Exterior e Estrutura |

| Serviços Elétricos e Eletrónicos |

| Serviços Digitais e de Conectividade |

| Pneus |

| Baterias |

| Bancos e Interiores |

| Sistemas de Travagem |

| Peças de Trem de Força e Motor |

| Centros Autorizados pelo Fabricante de Equipamento Original |

| Redes de Franquias |

| Garagens Independentes |

| Operadores Móveis e Sob Demanda |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Resto do Médio Oriente e África |

| Por Tipo de Veículo | Automóveis de Passageiros | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Pesados | ||

| Motocicletas e Ciclomotores | ||

| Por Tipo de Serviço | Serviços Mecânicos | |

| Serviços de Exterior e Estrutura | ||

| Serviços Elétricos e Eletrónicos | ||

| Serviços Digitais e de Conectividade | ||

| Por Tipo de Componente | Pneus | |

| Baterias | ||

| Bancos e Interiores | ||

| Sistemas de Travagem | ||

| Peças de Trem de Força e Motor | ||

| Por Prestador de Serviço | Centros Autorizados pelo Fabricante de Equipamento Original | |

| Redes de Franquias | ||

| Garagens Independentes | ||

| Operadores Móveis e Sob Demanda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Nigéria | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho global dos serviços de reparação e manutenção automotiva até 2031?

Prevê-se que os gastos atinjam USD 1,15 trilhão em 2031, crescendo a um CAGR de 5,95% a partir de 2026.

Qual região deverá crescer mais rapidamente nos serviços de reparação e manutenção automotiva até 2031?

A Ásia-Pacífico regista o maior CAGR de 6,07%, impulsionado pelo aumento da posse de veículos e pela expansão das redes de serviços.

Por que os automóveis de passageiros geram a maior receita de serviços?

Os automóveis de passageiros representam 62,74% da receita de 2025 porque a sua grande base instalada, o envelhecimento dos perfis e os frequentes calendários de manutenção preenchem consistentemente os boxes de serviço.

Como a adoção de veículos elétricos afeta a procura por reparação e manutenção?

Os modelos totalmente elétricos a bateria necessitam de aproximadamente 40% menos visitas de rotina, deslocando a receita para diagnósticos especializados de baterias, atualizações de software e verificações de segurança de alta tensão.

Qual é o papel dos diagnósticos de veículos conectados nos futuros modelos de serviço?

Os alertas de telemática em tempo real permitem uma manutenção preditiva que reduz o tempo de diagnóstico em até 50% e ajuda as oficinas a pré-encomendar peças, melhorando as taxas de resolução na primeira visita e o tempo de atividade dos clientes.

Página atualizada pela última vez em: