Tamanho e Participação do Mercado de Buchas Automotivas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 180.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 226.1 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

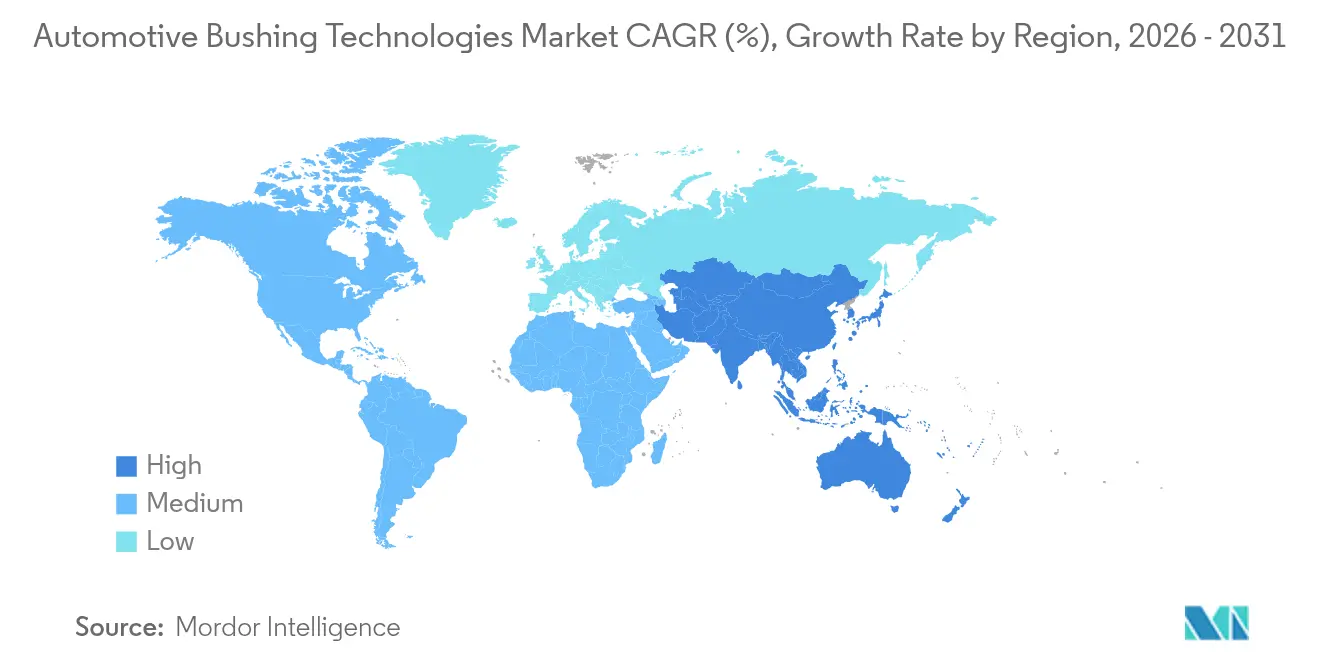

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

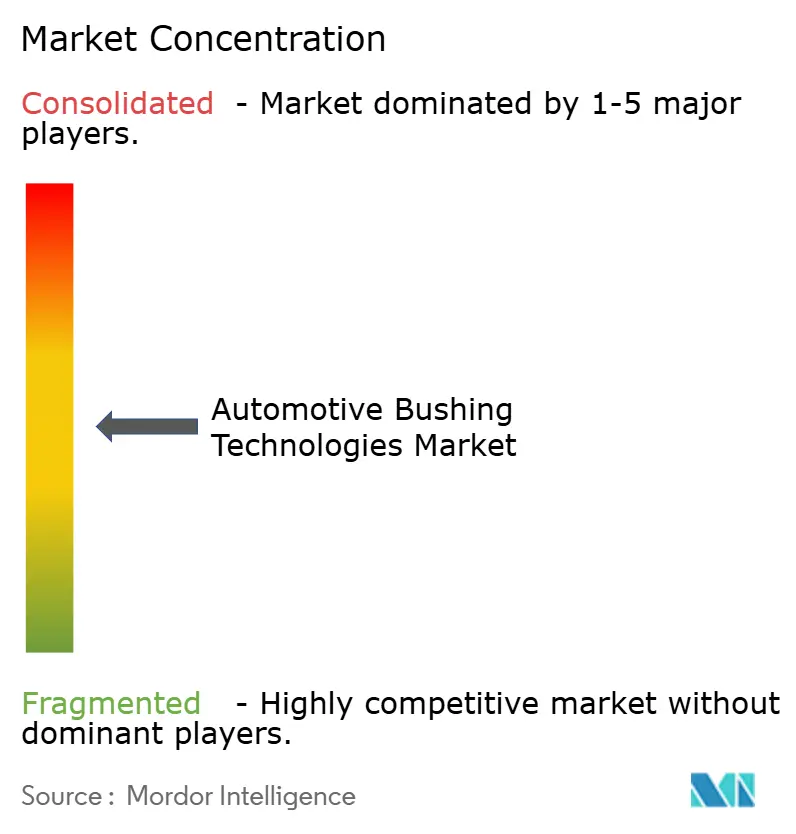

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Buchas Automotivas pela Mordor Intelligence

O tamanho do mercado de buchas automotivas deverá crescer de USD 172,48 bilhões em 2025 para USD 180,43 bilhões em 2026 e está previsto para atingir USD 226,1 bilhões até 2031 a um CAGR de 4,62% no período de 2026-2031. A crescente eletrificação está remodelando os requisitos do chassi dos veículos, impulsionando os fornecedores a desenvolver buchas leves e multimateriais que gerenciam a massa da bateria, reduzem o ruído e suportam cargas térmicas mais elevadas. Os programas de automóveis de passeio sustentam a demanda por volume, enquanto as plataformas elétrico-a-bateria criam a curva de crescimento mais acentuada para soluções sob medida. As aplicações de suspensão predominam porque os fabricantes de veículos associam o conforto de condução e a precisão de manuseio mais de perto ao valor da marca. No lado da oferta, a volatilidade das matérias-primas e um iminente déficit de borracha natural forçam a diversificação de compras e um maior uso de poliuretano e polímeros de base biológica. A intensidade competitiva permanece moderada à medida que os fornecedores de primeiro nível investem em integração de sensores e parcerias estratégicas para garantir plataformas eletrificadas.

Principais Conclusões do Relatório

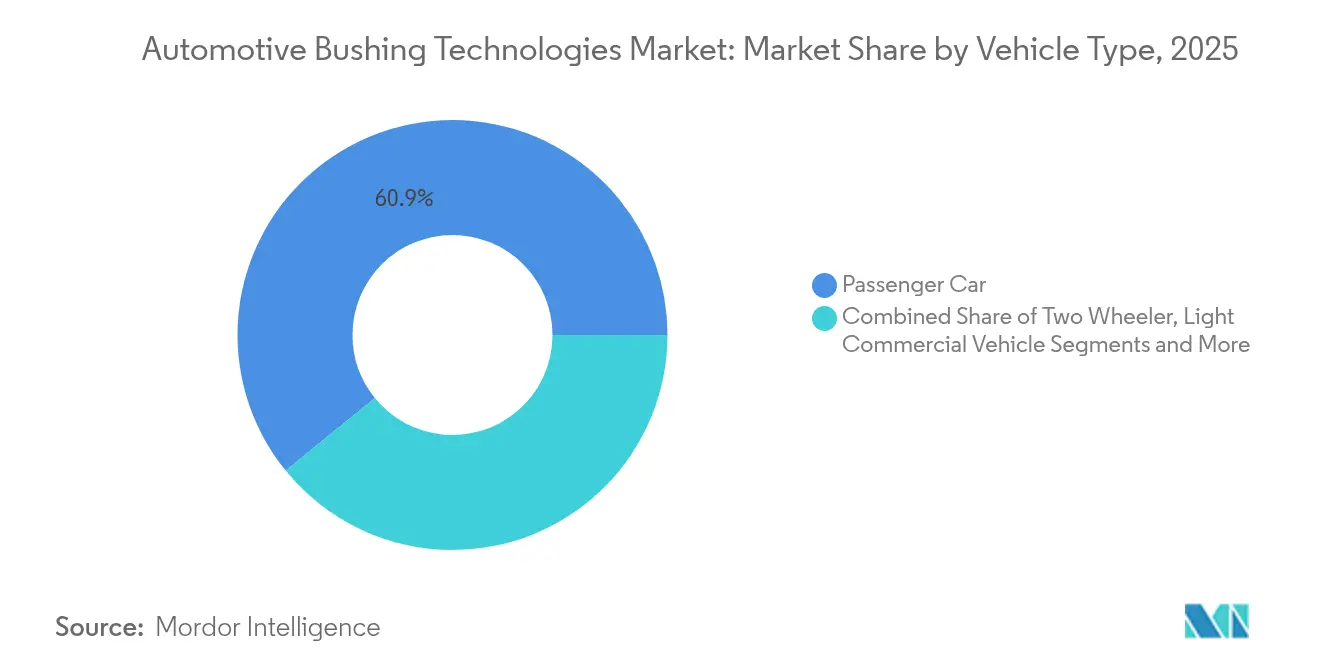

- Por tipo de veículo, os automóveis de passeio capturaram 60,86% da participação de mercado de tecnologias de buchas automotivas em 2025; os automóveis de passeio expandem a um CAGR de 7,52% até 2031.

- Por aplicação, as buchas de sistema de suspensão representaram 45,21% do tamanho do mercado de tecnologias de buchas automotivas em 2025, e as buchas de transmissão e linha de acionamento estão avançando a um CAGR de 8,76% até 2031.

- Por material, a borracha natural liderou com 52,67% da participação de mercado de tecnologias de buchas automotivas em 2025, enquanto o poliuretano registra o CAGR mais rápido de 9,18% até 2031.

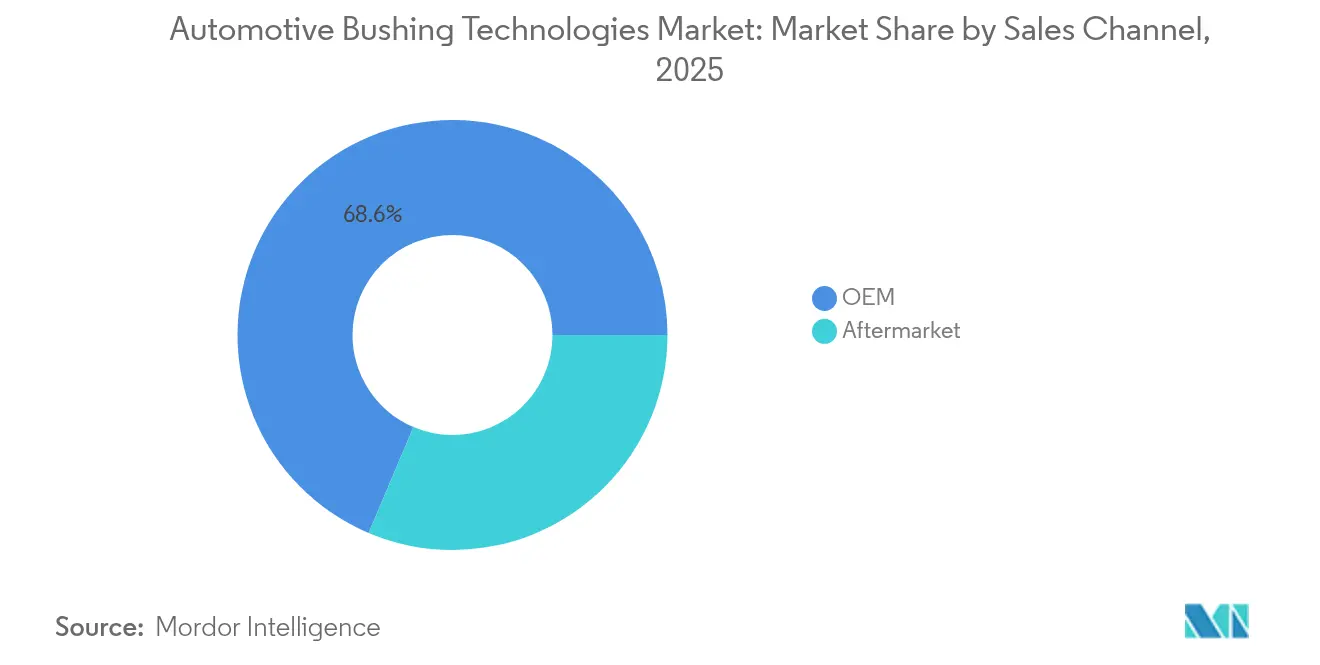

- Por canal de vendas, os OEMs detinham 68,62% da participação de mercado de tecnologias de buchas automotivas em 2025, enquanto o pós-venda registrou um CAGR mais forte de 9,74% até 2031.

- Por tipo de veículo elétrico, os veículos elétricos a bateria detinham 46,55% da participação de mercado de tecnologias de buchas automotivas e registraram o crescimento mais rápido de 7,28% de CAGR até 2031.

- Por geografia, a Ásia-Pacífico comandou 46,05% da participação de mercado de tecnologias de buchas automotivas em 2025 e está crescendo a um CAGR de 5,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Buchas Automotivas*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Volumes de VE e Híbridos Exigindo Buchas Sob Medida | +1.5% | Núcleo da Ásia-Pacífico, com Expansão para a Europa e América do Norte | Longo Prazo (≥ 4 Anos) |

| Recuperação do Crescimento da Produção Global de Veículos Leves | +1.2% | Global, com Maior Impacto na Ásia-Pacífico e América do Norte | Médio Prazo (2–4 Anos) |

| Foco dos OEMs na Redução de NVH para Conforto de Condução | +0.9% | Global, Particularmente Segmentos Premium na Europa e América do Norte | Longo Prazo (≥ 4 Anos) |

| Transição para Buchas Leves Multimateriais para Veículos com Baterias Pesadas | +0.8% | Global, Liderado por Centros de Fabricação de VE na China, Europa e América do Norte | Médio Prazo (2–4 Anos) |

| Uso de Materiais Recicláveis ou de Base Biológica na Fabricação de Buchas | +0.6% | Europa Liderando, Seguida pela América do Norte e Mercados Selecionados da Ásia-Pacífico | Longo Prazo (≥ 4 Anos) |

| Buchas com Sensores de Saúde Integrados que Permitem Vendas Preditivas no Pós-Venda | +0.4% | América do Norte e Europa Inicialmente, Expandindo para a Ásia-Pacífico | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de VE e Híbridos Exigindo Buchas Sob Medida

A adoção de veículos elétricos está se acelerando globalmente, com a China liderando as vendas de novos veículos sendo eletrificados em 2024, enquanto a participação de mercado de veículos elétricos a bateria está projetada para crescer globalmente em 2024. Essa transição exige soluções especializadas de buchas para enfrentar desafios únicos, incluindo o aumento do peso do veículo proveniente dos pacotes de bateria, a alteração da distribuição do peso e as diferentes características de vibração em comparação com os motores de combustão interna. Os veículos elétricos contêm significativamente mais plásticos e compósitos poliméricos do que os veículos tradicionais, com um VE de médio porte podendo conter 450 libras de plásticos em comparação com 426 libras em veículos médios, indicando oportunidades substanciais para materiais avançados de buchas[1]"Química e Automóveis Impulsionando o Futuro", Conselho Americano de Química, americanchemistry.com.. O valor da química nos VEs é estimado em 85% superior ao dos veículos com motor de combustão interna, refletindo o potencial de precificação premium para tecnologias especializadas de buchas. Os mercados da ASEAN estão testemunhando um aumento nos investimentos de OEMs chineses na produção de veículos elétricos, com empresas como BYD e Chery estabelecendo instalações de fabricação que impulsionarão a demanda regional por soluções de buchas específicas para VEs.

Recuperação do Crescimento da Produção Global de Veículos Leves

A recuperação da produção automotiva global está criando demanda sustentada por tecnologias de buchas, embora a trajetória permaneça cautelosa com projeções de crescimento modestas. O crescimento das vendas globais de veículos é influenciado pelos altos preços dos veículos e pelos níveis de endividamento dos consumidores. O padrão de recuperação varia significativamente por região, com a África Subsaariana esperada para superar com crescimento de 4,7%, enquanto as regiões da América do Norte e MENA ficam atrás com 2,4% cada. Essa recuperação desigual cria oportunidades para os fornecedores de buchas otimizarem a alocação de capacidade regional e desenvolverem portfólios de produtos específicos para cada mercado. A retomada da produção beneficia os segmentos de buchas de suspensão e chassi, pois os fabricantes de veículos priorizam a dinâmica do veículo e os recursos de conforto para justificar preços premium em um ambiente de mercado consciente dos custos.

Foco dos OEMs na Redução de NVH para Conforto de Condução

A transição para conjuntos motrizes elétricos alterou fundamentalmente os requisitos de gerenciamento de ruído-vibração-aspereza, criando novas oportunidades para tecnologias avançadas de buchas. Os veículos elétricos eliminam o mascaramento do ruído do motor, tornando o ruído do conjunto motriz e da estrada mais proeminente, o que exige sofisticadas soluções de isolamento de vibração em toda a arquitetura do veículo[2]Krisztián Horváth, "Simulação de Avanços em Ruído, Vibração e Aspereza em Conjuntos Motrizes de Veículos Elétricos: Estratégias e Desafios", MDPI, mdpi.com. . As soluções de poliuretano da Covestro demonstram essa tendência, oferecendo materiais leves e ecológicos com estruturas porosas otimizadas para absorção de som e designs de baixa densidade que melhoram o conforto geral do veículo. A transição cria vantagens competitivas para os fornecedores que desenvolvem buchas multifuncionais que combinam o isolamento tradicional de vibração com capacidades de gestão acústica. Essa tendência beneficia particularmente os segmentos de veículos premium, onde os fabricantes se diferenciam por meio de qualidade de condução superior, impulsionando a demanda por materiais e designs de buchas de alto desempenho que possam enfrentar os desafios únicos de NVH dos conjuntos motrizes elétricos.

Transição para Buchas Leves Multimateriais para Veículos com Baterias Pesadas

O imperativo de redução de peso da indústria automotiva impulsiona a inovação em materiais e design de buchas, particularmente para veículos elétricos, onde cada quilograma impacta a autonomia e o desempenho. Pesquisas demonstram que molas de folha compósitas podem alcançar uma redução de peso de 40% em comparação com alternativas de aço, proporcionando propriedades superiores de amortecimento e redução da transmissão de força para o chassi do veículo. As soluções termoplásticas da SABIC para aplicações em veículos elétricos podem reduzir o peso dos componentes em 30-50% em comparação com os materiais tradicionais, com seu conceito de pacote de bateria para VE integrando termoplásticos leves para melhorar o desempenho e reduzir os custos[3]"SABIC Avança em Soluções Termoplásticas para Tecnologias Críticas de Baterias para VE", SABIC, sabic.com.. A tendência em direção a buchas multimateriais combina os benefícios de diferentes materiais em componentes únicos, como núcleos metálicos para integridade estrutural com camadas externas de polímero para isolamento de vibração e redução de peso. Essa abordagem permite que os fabricantes otimizem as características de desempenho enquanto atendem às metas rigorosas de peso essenciais para a eficiência e autonomia dos veículos elétricos.

Análise de Impacto das Restrições do Mercado de Buchas Automotivas*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço das Matérias-Primas (Borracha Sintética / PU) | -0.7% | Global, com Maior Impacto nos Centros de Fabricação da Ásia-Pacífico | Curto Prazo (≤ 2 Anos) |

| Escrutínio Regulatório sobre a Liberação de Microplásticos de Peças de Borracha | -0.4% | Europa e América do Norte, com Expansão Global | Longo Prazo (≥ 4 Anos) |

| Adoção de Suportes Sólidos Sem Manutenção em Veículos de Alto Desempenho | -0.3% | Segmentos Premium da América do Norte e Europa | Médio Prazo (2–4 Anos) |

| Aumento das Regulamentações Ambientais sobre Resíduos de Componentes Automotivos | -0.2% | Europa, América do Norte e Ásia-Pacífico | Médio Prazo (2–4 Anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço das Matérias-Primas (Borracha Sintética / PU)

As restrições de oferta de borracha global estão criando pressões de custo significativas em toda a cadeia de fornecimento de buchas automotivas, com uma iminente escassez de borracha esperada para 2025 devido à produção estagnada das principais regiões produtoras. A indústria de borracha tailandesa, um grande fornecedor global, enfrenta desafios decorrentes de escassez de mão de obra, surtos de doenças e tensões geopolíticas que afetam os custos dos insumos, apesar do crescimento projetado impulsionado pela demanda do setor automotivo. Os mercados de borracha sintética estão sofrendo pressão adicional decorrente das tarifas dos EUA que afetam os fabricantes de pneus, com tarifas de 25% sobre importações complicando as cadeias de fornecimento de produtos à base de SBR, particularmente da Europa e da Indonésia. A volatilidade impacta particularmente os fabricantes menores de buchas com capacidades limitadas de cobertura de risco e força decisões estratégicas sobre substituição de materiais e diversificação da cadeia de fornecimento.

Escrutínio Regulatório sobre a Liberação de Microplásticos de Peças de Borracha

As regulamentações ambientais estão intensificando o foco nas emissões de microplásticos de componentes automotivos, com as regulamentações Euro 7 introduzindo limites para emissões de partículas de freios e pneus, com vigência a partir de novembro de 2026 para novos automóveis de passeio e veículos comerciais leves. A Agência de Proteção Ambiental dos Estados Unidos finalizou emendas às Normas Nacionais de Emissões para Poluentes Atmosféricos Perigosos para a fabricação de pneus de borracha, estabelecendo limites de emissão para hidrocarbonetos totais e matéria particulada filtrável que exigirão dispositivos de controle adicionais e impactarão os custos operacionais. O consórcio da indústria de pneus divulgou uma análise preliminar identificando cinco potenciais alternativas ao 6PPD em pneus, após as Regulamentações de Produtos de Consumo Mais Seguros da Califórnia, indicando a pressão regulatória que se estende aos materiais de buchas. Esse ambiente regulatório cria custos de conformidade e impulsiona a pesquisa de materiais alternativos, potencialmente favorecendo os fornecedores com capacidades avançadas em ciência de materiais e portfólios de produtos sustentáveis. O escrutínio afeta particularmente os segmentos de borracha natural e sintética, criando oportunidades para alternativas termoplásticas e de base biológica com menor impacto ambiental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Buchas Automotivas

Por Tipo de Veículo:

Automóveis de Passeio Dominam Apesar da Aceleração dos VEsOs automóveis de passeio mantêm a liderança de mercado com 60,86% de participação no mercado de tecnologias de buchas automotivas em 2025, refletindo o domínio do segmento em volume nos mercados globais, enquanto o segmento surge como o de crescimento mais rápido com CAGR de 7,52% até 2031. O segmento de automóveis de passeio se beneficia da demanda consistente por reposição e da expansão dos portfólios de modelos, particularmente em mercados emergentes onde a posse de veículos continua crescendo. Os veículos comerciais leves representam um segmento secundário estável impulsionado pelo crescimento do comércio eletrônico e pelos requisitos de entrega da última milha. Em contrapartida, os veículos comerciais pesados exigem soluções de buchas de alta durabilidade especializadas para intervalos de serviço estendidos. Embora menores em valor, as aplicações para motocicletas oferecem oportunidades de crescimento nos mercados da Ásia-Pacífico, onde a adoção de motocicletas e scooters permanece forte.

A transição para veículos elétricos está remodelando os requisitos de buchas em todos os tipos de veículos, com os veículos elétricos a bateria exigindo soluções especializadas para gerenciamento de peso, isolamento térmico e controle aprimorado de NVH. Os veículos fora de estrada em aplicações agrícolas e de construção apresentam oportunidades de nicho para tecnologias de buchas de serviço pesado projetadas para condições operacionais extremas e intervalos de manutenção estendidos. A segmentação reflete o duplo desafio da indústria de atender aos requisitos tradicionais de motores de combustão interna enquanto desenvolve soluções de próxima geração para conjuntos motrizes eletrificados, criando oportunidades para fornecedores com portfólios de produtos diversificados e capacidades avançadas em materiais.

Por Tipo de Aplicação:

Sistemas de Suspensão Lideram o Impulso à InovaçãoAs buchas de sistema de suspensão comandam 45,21% de participação de mercado no mercado de tecnologias de buchas automotivas em 2025, refletindo seu papel crítico na dinâmica do veículo, conforto de condução e precisão de manuseio em todas as plataformas de veículos. O segmento de buchas de transmissão e linha de acionamento exibe o crescimento mais rápido com CAGR de 8,76% até 2031, impulsionado pelo aumento da sofisticação nos projetos de suspensão e pela necessidade de isolamento de vibração aprimorado em veículos elétricos. As buchas de suporte de motor enfrentam transformação à medida que a indústria faz a transição para conjuntos motrizes elétricos, com as aplicações tradicionais diminuindo enquanto novas oportunidades surgem na montagem de motores elétricos e no isolamento de pacotes de bateria. As buchas de transmissão e linha de acionamento se adaptam às arquiteturas de veículos elétricos, com conjuntos motrizes simplificados criando diferentes características de vibração e requisitos de montagem.

As buchas de chassi e carroceria se beneficiam do aumento da complexidade dos veículos e da necessidade de isolamento preciso dos componentes, particularmente em segmentos premium, onde os fabricantes priorizam o refinamento e a durabilidade. As buchas de sistema de direção representam um segmento especializado que exige alta precisão e confiabilidade, com crescimento impulsionado pelos sistemas avançados de assistência ao condutor e pelas tecnologias de direção em evolução. A segmentação por aplicação revela a evolução da indústria do isolamento mecânico tradicional para soluções integradas que combinam controle de vibração com gerenciamento térmico, isolamento elétrico e capacidades de integração de sensores.

Por Tipo de Material:

Borracha Natural Lidera Enquanto o Poliuretano AceleraA borracha natural mantém a liderança em materiais com 52,67% de participação de mercado no mercado de tecnologias de buchas automotivas em 2025, beneficiando-se de características de desempenho comprovadas, relação custo-benefício e cadeias de fornecimento estabelecidas, apesar das restrições de oferta e da volatilidade dos preços. O poliuretano é o segmento de material de crescimento mais rápido com CAGR de 9,18% até 2031, impulsionado pelo desempenho superior em aplicações de veículos elétricos, propriedades de leveza e durabilidade aprimorada em condições extremas. As variantes de borracha sintética, incluindo SBR, EPDM e NBR, atendem a aplicações especializadas que requerem resistência química específica, estabilidade de temperatura ou características de desempenho não alcançáveis com borracha natural. Os termoplásticos, incluindo PTFE e Delrin, oferecem vantagens únicas em aplicações de alta temperatura e proporcionam flexibilidade de design para geometrias complexas.

Os compósitos de metal-polímero representam o segmento premium, combinando resistência estrutural com capacidades de isolamento de vibração, o que é particularmente valioso em aplicações de veículos de alto desempenho e veículos comerciais. A evolução dos materiais reflete a resposta da indústria aos requisitos dos veículos elétricos, com as propriedades de leveza do poliuretano e as características superiores de amortecimento tornando-o ideal para veículos com baterias pesadas que requerem controle aprimorado de NVH. As alternativas de base biológica estão emergindo à medida que a pressão regulatória aumenta, com compósitos de polímeros biodegradáveis à base de polipropileno e cargas híbridas mostrando promessa para aplicações automotivas não estruturais.

Por Canal de Vendas:

Domínio dos OEMs Enfrenta Crescimento do Pós-VendaOs canais OEM comandam 68,62% de participação de mercado no mercado de tecnologias de buchas automotivas em 2025, refletindo o papel primário dos fabricantes de equipamentos originais na especificação e aquisição de tecnologias de buchas para a produção de novos veículos. O segmento de pós-venda demonstra maior impulso de crescimento com CAGR de 9,74% até 2031, impulsionado pelo aumento da idade dos veículos, pelos crescentes requisitos de manutenção e pela expansão das redes de serviço.

A dinâmica dos canais reflete a mudança na estrutura da indústria, com os OEMs internalizando cada vez mais componentes enquanto os fornecedores de pós-venda se adaptam à transformação digital e aos modelos de vendas diretas ao consumidor. A idade média dos veículos de 12,5 anos apoia o crescimento do pós-venda, já que os veículos mais antigos requerem substituição e manutenção de componentes com maior frequência. A transição para veículos elétricos apresenta desafios e oportunidades para os canais de pós-venda, com a redução dos requisitos de manutenção de alguns componentes compensada por novas necessidades de serviço para sistemas de bateria e conjuntos motrizes elétricos.

Por Tipo de Veículo Elétrico:

Liderança dos BEVs Impulsiona a EspecializaçãoOs veículos elétricos a bateria dominam o segmento com 46,55% de participação de mercado no mercado de tecnologias de buchas automotivas em 2025 e mantêm o crescimento mais rápido com CAGR de 7,28% até 2031, refletindo sua posição como principal via de eletrificação para a maioria dos fabricantes de veículos. Os veículos elétricos híbridos servem como tecnologia de transição, exigindo conjuntos motrizes duplos, criando requisitos complexos de buchas para motores de combustão interna e motores elétricos. Os veículos elétricos híbridos plug-in representam um segmento premium com arquiteturas sofisticadas de conjuntos motrizes exigindo soluções especializadas de isolamento para múltiplas fontes de energia e sistemas de controle complexos. Os veículos elétricos a célula de combustível permanecem um segmento de nicho com requisitos únicos para sistemas de armazenamento de hidrogênio e montagem de pilhas de células de combustível.

A segmentação dos veículos elétricos revela a evolução tecnológica da indústria. Os veículos elétricos puramente a bateria impulsionam as mudanças mais significativas nos requisitos de buchas devido aos seus conjuntos motrizes simplificados, maior peso e características de vibração alteradas. Os OEMs chineses estão liderando a adoção de veículos elétricos, criando demanda substancial por tecnologias de buchas específicas para VEs. A segmentação também reflete as preferências regionais, com diferentes tecnologias de veículos elétricos ganhando força em diferentes mercados com base na disponibilidade de infraestrutura, suporte regulatório e preferências dos consumidores.

Análise Geográfica

Mercado de Buchas Automotivas da APAC

A Ásia-Pacífico liderou o mercado de tecnologias de buchas automotivas com 46,05% da receita em 2025, impulsionada pela escala da China e pelo crescimento da produção na ASEAN. A localização de linhas de veículos elétricos a bateria por parte das montadoras para capturar programas de incentivo na Tailândia e na Indonésia impulsionou o CAGR regional de 5,63%. Exemplos de investimento incluem plantas greenfield da BYD e da Chery, que intensificam a atração por fornecimento local. Os fornecedores instalam unidades de composição próximas a esses clusters para contornar a exposição tarifária e reduzir os prazos de entrega.

Mercado de Buchas Automotivas da América do Norte

A América do Norte se posiciona como um mercado maduro, porém estável. Os ciclos de reposição e os rigorosos padrões de segurança sustentam a demanda de base, mesmo com os ventos econômicos contrários moderando as vendas de novos veículos. Os incentivos federais previstos na Lei de Redução da Inflação aceleram a montagem localizada de veículos elétricos, estimulando novos pedidos de ferramental para buchas de pacotes de baterias de alta dureza.

Mercado de Buchas Automotivas da Europa

A Europa enfrenta contração da produção e a conformidade com o Euro 7 em vigor. As montadoras estão migrando para veículos elétricos premium a fim de proteger as margens, elevando a demanda por buchas de alta especificação que atendam às metas de NVH e sustentabilidade. Potenciais tarifas sobre importações de veículos elétricos chineses podem redirecionar o fornecimento para fornecedores intra-UE, compensando parcialmente a queda de volume. Ao mesmo tempo, o financiamento de pesquisa no âmbito do Horizonte Europa canaliza subsídios para projetos de elastômeros de base biológica, posicionando a região como um campo de testes para materiais de buchas de baixa emissão.

Cenário Competitivo

O mercado de tecnologias de buchas automotivas é dominado por vários players-chave, como Continental AG, ZF Friedrichshafen e Sumitomo Riko que ancoram o grupo de primeiro nível, cada um combinando expertise convencional em borracha com P&D focado na eletrificação. A Continental planeja separar sua unidade Automotiva até 2025, permitindo a alocação dedicada de capital em produtos de mobilidade elétrica.

As transações estratégicas confirmam uma tendência de consolidação. Em novembro de 2024, a Standard Motor Products adquiriu a Nissens Automotive por USD 390 milhões para fortalecer os portfólios europeus de gerenciamento térmico e buchas.

Em abril de 2024, a ASK Automotive formou uma joint venture com a AISIN para acessar a distribuição no Sul da Ásia, sublinhando o atrativo de crescimento do pós-venda. As parcerias entre químicos de materiais e moldadores aceleram a introdução de buchas compósitas híbridas, dando aos integradores uma vantagem de primeiro a mover em contratos de VEs leves.

A diferenciação tecnológica gira em torno da integração de sensores para monitoramento de condições. Os micromódulos TDK integram diagnósticos de vibração e temperatura, permitindo serviços de manutenção preditiva que os fornecedores monetizam por meio de assinaturas de software. As empresas que agrupam hardware com plataformas de dados criam fluxos de receita recorrentes e fortalecem sua posição de negociação com os OEMs. Apesar das iminentes oscilações de matérias-primas, os players verticalmente integrados amortecem a volatilidade por meio de plantações de borracha cativas e contratos plurianuais de matéria-prima.

Líderes da Indústria de Buchas Automotivas

Continental AG

Vibracoustic SE

MAHLE GmbH

Delphi Technologies Inc.

Sumitomo Riko Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Buchas Automotivas

- Delphi Technologies Inc. (BorgWarner)

- Continental AG

- Sumitomo Riko Co. Ltd.

- Vibracoustic SE

- Boge Rubber and Plastics

- Hyundai Polytech India

- Cooper-Standard Holdings Inc.

- DuPont Inc.

- Mahle GmbH

- Tenneco Inc. (DRiV)

- ZF Friedrichshafen AG

- Federal-Mogul (DRiV)

- Oiles Corporation

- Freudenberg Group

- KYB Corporation

- Hutchinson SA

- SKF Group

- EPTG Ltd (Powerflex)

- GJ Bush Industrial

Desenvolvimento Recente da Indústria no Mercado de Buchas Automotivas

- Junho de 2025: A Setco Automotive introduziu a Bucha de Amortecimento de Carga e a Bucha de Barra de Torque, marcando sua incursão em soluções de suspensão para o segmento MHCV. Essa iniciativa estratégica reforça a posição da Setco no mercado de veículos comerciais, destacando seu foco em excelência de engenharia, durabilidade e desempenho superior.

- Maio de 2025: A MAHLE introduziu sua tecnologia HD avançada na Coreia do Sul, destacando sua superioridade em relação às peças de equipamento original padrão. Esta linha de ponta apresenta pinos de esfera MAHLE HD, buchas de borracha duráveis e links estabilizadores de precisão, demonstrando o compromisso da marca com a inovação e o alto desempenho. O lançamento desses componentes reforça o compromisso da MAHLE em melhorar a confiabilidade dos veículos e a dinâmica de condução, estabelecendo um referencial na indústria automotiva.

- Setembro de 2024: A ZF anunciou a expansão de sua parceria estratégica com a Foton para introduzir o sistema de transmissão híbrida TraXon 2 para veículos comerciais na China. O sistema de transmissão híbrida visa reduzir as emissões de carbono enquanto mantém as vantagens das tecnologias de motor de combustão interna, com a produção global esperada para começar em 2026.

- Abril de 2024: A TEDGUM introduziu 23 novos índices de produtos, apresentando várias buchas de metal-borracha com parafusos pré-instalados sob medida para Ford, Mazda, Mercedes e outros, juntamente com uma nova seleção de conjuntos de buchas de poliuretano para Alfa Romeo, BMW, Dacia, bem como linhas expandidas de buchas de borracha para modelos Citroën e Peugeot.

Escopo do Relatório Global do Mercado de Buchas Automotivas

O mercado de buchas automotivas refere-se à indústria que fornece vários tipos de buchas utilizadas em veículos. As buchas são componentes cilíndricos projetados para fornecer suporte, reduzir o atrito e absorver choques e vibrações em aplicações automotivas. Elas são tipicamente fabricadas com materiais como borracha, poliuretano ou metal e são utilizadas em vários sistemas de veículos, incluindo suspensão, suportes de motor, chassi e transmissão.

O mercado de buchas automotivas é segmentado por tipo de veículo, tipo de aplicação e geografia. Por tipo de veículo, o mercado é segmentado em automóveis de passeio e veículos comerciais. Por tipo de aplicação, o mercado é segmentado em buchas de sistema de suspensão, buchas de suporte de motor, buchas de chassi e buchas de transmissão. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

O relatório oferece tamanho de mercado e previsões em valor (USD) para todos os segmentos acima.

Visão Geral da Segmentação

| Automóvel de Passeio |

| Veículo Comercial Leve |

| Veículo Comercial Pesado |

| Motocicleta |

| Veículo Fora de Estrada (Agricultura e Construção) |

| Buchas de Sistema de Suspensão | Braço de Controle |

| Barra Estabilizadora | |

| Suporte de Montante | |

| Buchas de Suporte de Motor | |

| Buchas de Transmissão e Linha de Acionamento | |

| Buchas de Chassi e Carroceria | |

| Buchas de Sistema de Direção |

| Borracha Natural |

| Borracha Sintética (SBR/EPDM/NBR) |

| Poliuretano |

| Termoplásticos (PTFE, Delrin) |

| Compósitos de Metal-Polímero |

| OEM |

| Pós-Venda |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóvel de Passeio | |

| Veículo Comercial Leve | ||

| Veículo Comercial Pesado | ||

| Motocicleta | ||

| Veículo Fora de Estrada (Agricultura e Construção) | ||

| Por Tipo de Aplicação | Buchas de Sistema de Suspensão | Braço de Controle |

| Barra Estabilizadora | ||

| Suporte de Montante | ||

| Buchas de Suporte de Motor | ||

| Buchas de Transmissão e Linha de Acionamento | ||

| Buchas de Chassi e Carroceria | ||

| Buchas de Sistema de Direção | ||

| Por Tipo de Material | Borracha Natural | |

| Borracha Sintética (SBR/EPDM/NBR) | ||

| Poliuretano | ||

| Termoplásticos (PTFE, Delrin) | ||

| Compósitos de Metal-Polímero | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Tipo de Veículo Elétrico | Veículo Elétrico a Bateria (BEV) | |

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico Híbrido Plug-in (PHEV) | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de buchas automotivas em 2026?

O tamanho do mercado de buchas automotivas é de USD 180,43 bilhões em 2026.

Qual categoria de veículo impulsiona a maior demanda por buchas?

Os automóveis de passeio lideram com 60,86% de participação de mercado em 2025, apoiados por grandes volumes de produção e linhas de modelos diversificadas.

Qual é a aplicação de crescimento mais rápido para buchas?

As buchas de transmissão e linha de acionamento crescem a um CAGR de 8,76% até 2031 à medida que os designs de múltiplos braços se expandem pelos segmentos de VEs e crossovers.

Por que as buchas de poliuretano estão ganhando força?

O poliuretano oferece economia de peso, maior capacidade de suporte de carga e durabilidade que se alinham com os requisitos dos veículos elétricos a bateria.

Página atualizada pela última vez em: