Tamanho e Participação do Mercado de Sistema X-by-wire

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 29.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 59.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema X-by-wire por Mordor Intelligence

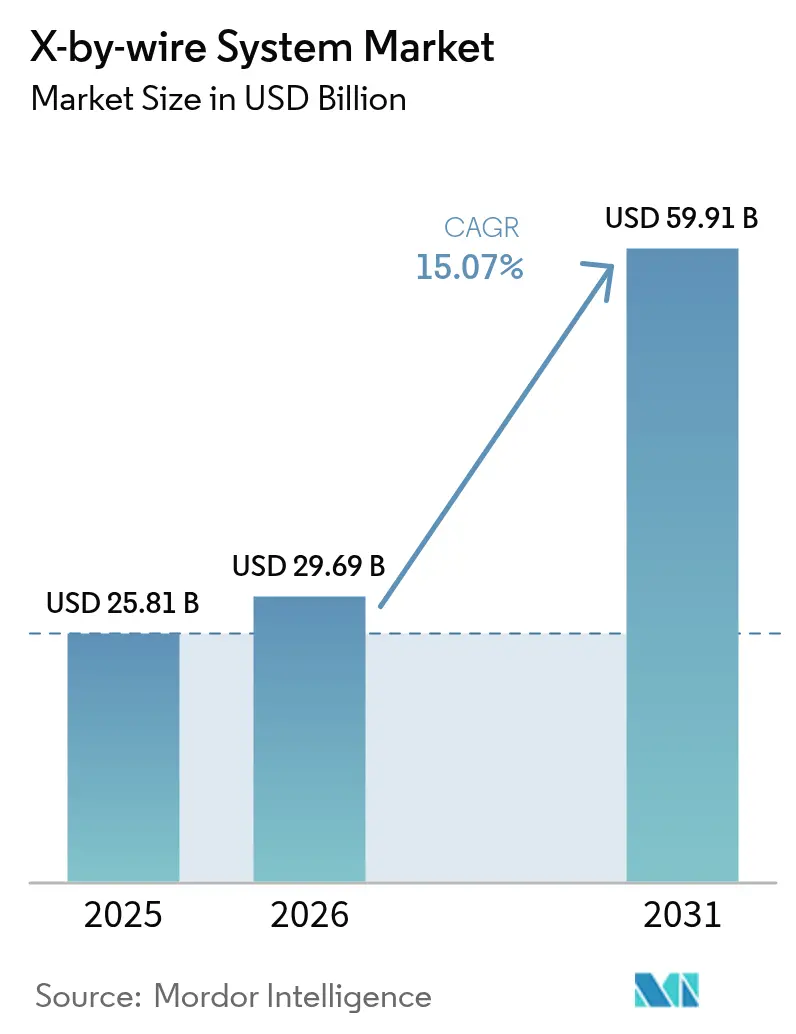

O tamanho do Mercado de Sistema X-by-wire está projetado em USD 25,81 bilhões em 2025, USD 29,69 bilhões em 2026, e deve atingir USD 59,91 bilhões até 2031, crescendo a um CAGR de 15,07% de 2026 a 2031. O crescimento reflete a transição automotiva em direção a projetos de chassi definidos por software, nos quais módulos de controle eletrônico substituem conexões mecânicas, reduzem a massa de fiação e permitem atualizações de calibração via rede. As plataformas elétrico-elétricas a bateria impulsionam a maior parte da adoção, pois pisos planos e a ausência de restrições no compartimento do motor permitem que os fabricantes montem atuadores compactos nas rodas, recuperem mais energia e atendam aos rígidos limites de CO₂ médio de frota estabelecidos na Europa e na China. O freio-by-wire já captura a maior parcela de receita porque a combinação de frenagem por fricção e regenerativa é fundamental para a condução com um único pedal. No entanto, o direcionamento-by-wire está ganhando impulso à medida que marcas premium lançam controladores em formato de ioiô que eliminam a coluna de direção. A Europa lidera atualmente a demanda com base no Regulamento Geral de Segurança Veicular da União Europeia, que exige frenagem de emergência eletrônica e manutenção de faixa, enquanto a Ásia-Pacífico avança rapidamente devido aos subsídios de automação de Nível 3 da China e à estreia do direcionamento-by-wire do Lexus RZ 450e no Japão. Fornecedores de primeiro nível estabelecidos — Continental, ZF Friedrichshafen, Bosch e JTEKT — ancoram o campo competitivo. Ainda assim, startups como a REE Automotive estão cortejando operadores de frotas com skateboards modulares de módulo de canto que simplificam a troca de carrocerias e reduzem o tempo de montagem.

Principais Conclusões do Relatório

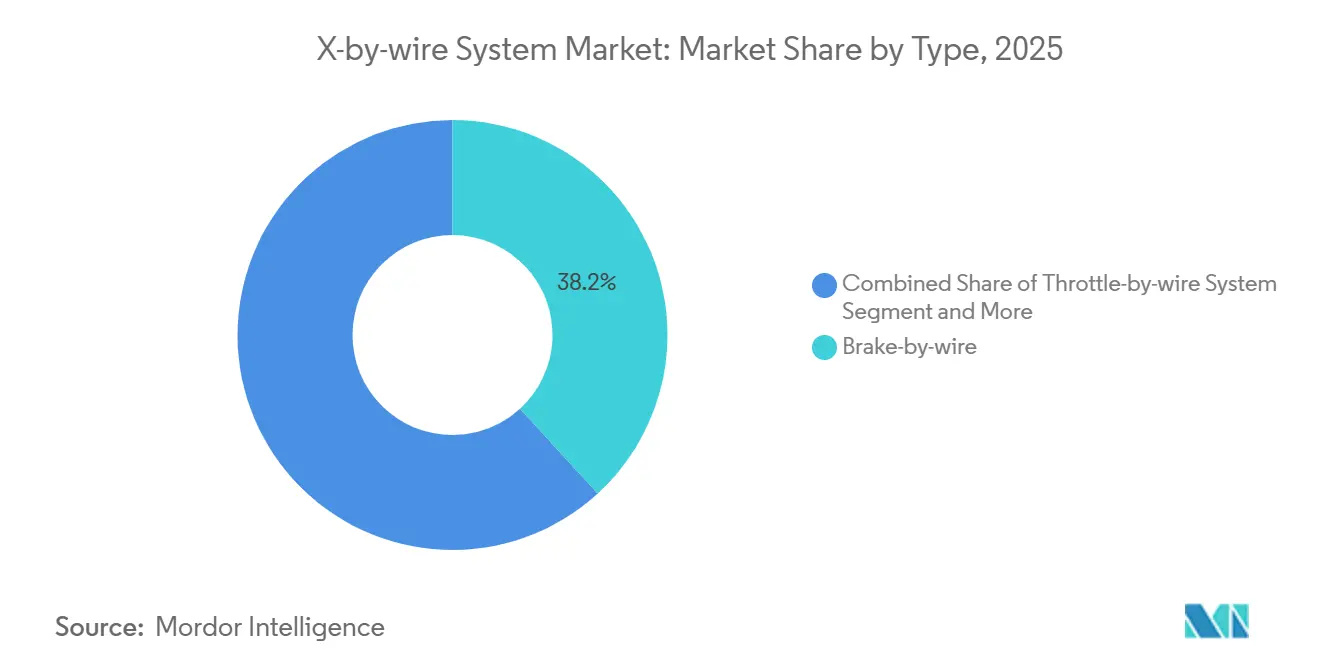

- Por tipo, o freio-by-wire liderou com 38,17% da participação do mercado de sistemas X-by-wire em 2025, enquanto o direcionamento-by-wire avança a um CAGR de 15,09% até 2031.

- Por tipo de veículo, os automóveis de passeio responderam por 77,16% do volume em 2025; os veículos comerciais médios e pesados registraram o maior CAGR projetado de 15,21% até 2031.

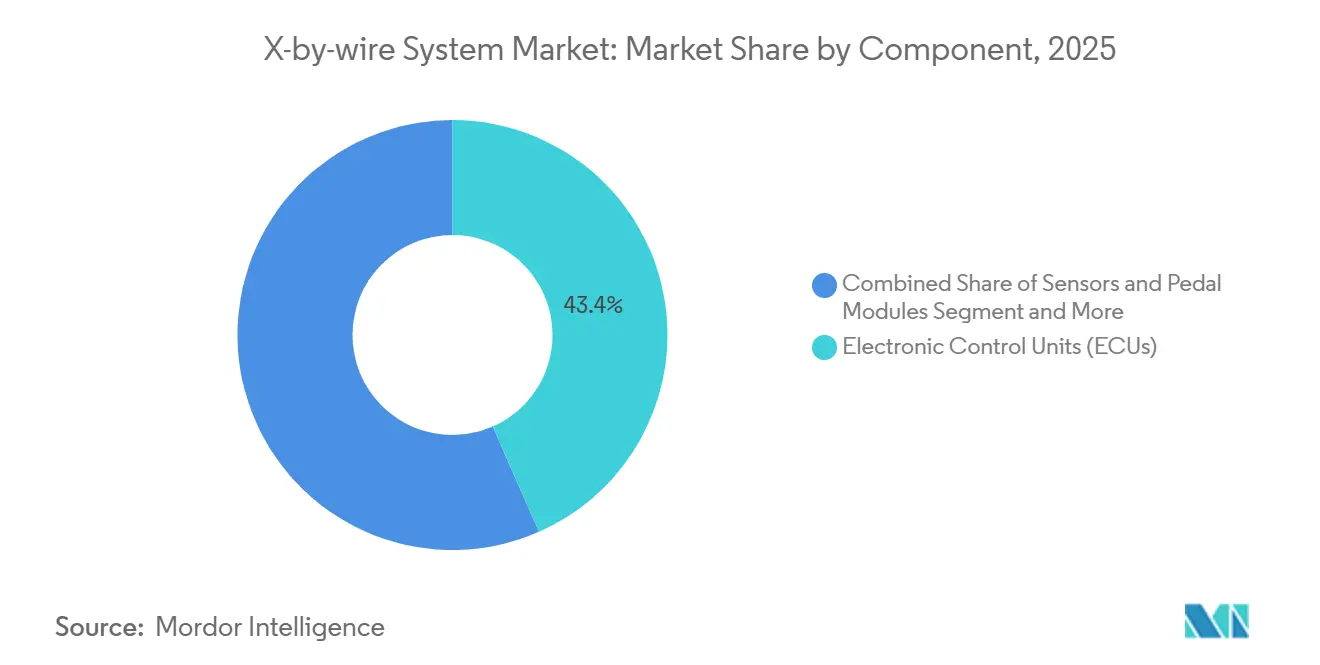

- Por componente, as unidades de controle eletrônico responderam por 43,35% da receita em 2025, mas os atuadores devem expandir a um CAGR de 15,11% ao longo de 2026-2031.

- Por tipo de propulsão, os veículos elétricos a bateria responderam por 61,27% da demanda em 2025 e estão projetados para crescer a um CAGR de 15,13% até 2031.

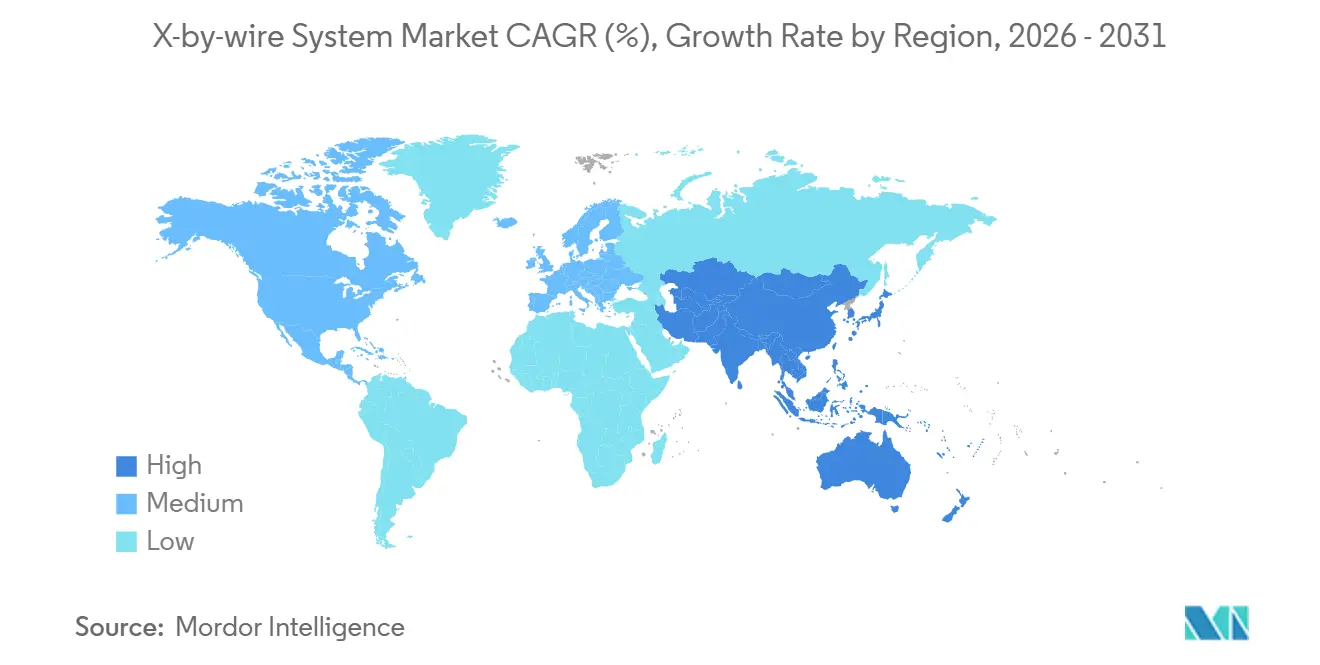

- Por geografia, a Europa capturou 36,83% da receita em 2025; a Ásia-Pacífico está preparada para o crescimento regional mais rápido, a 15,17% ao ano até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema X-by-wire

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanço dos Sistemas de Assistência ao Condutor e da Autonomia | +3.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2–4 anos) |

| Regulamentações Globais de Segurança e CO₂ Favorecem a Eletrônica | +2.8% | Europa e China, com extensão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Benefícios de Embalagem e Redução de Peso em Veículos Elétricos | +2.5% | Global, concentrado em mercados com alta penetração de veículos elétricos a bateria | Médio prazo (2–4 anos) |

| Plataformas de Chassi Digital para Redução de Custos | +1.9% | América do Norte e Europa, adoção antecipada na China | Longo prazo (≥ 4 anos) |

| Chassi Definido por Software com Ajuste via Rede | +1.6% | Global, foco no segmento premium | Médio prazo (2–4 anos) |

| Skateboards de Veículos Elétricos com Módulo de Canto para Frotas | +1.4% | América do Norte e Europa, implantações piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanço dos Sistemas de Assistência ao Condutor e da Autonomia

O direcionamento-by-wire e o freio-by-wire reduzem a latência do ciclo de controle abaixo de 50 milissegundos, um limiar que a autonomia de Nível 2+ exige para manutenção segura de faixa e manobras de emergência [1]"Tecnologia de Direção EQS," Mercedes-Benz, mercedes-benz.com . A Mercedes-Benz lançará o primeiro sistema de direcionamento-by-wire para o mercado de massa em seu sedã EQS em 2026, utilizando atuadores de duplo pinhão da ZF que reduzem o esforço do condutor em 40% em estacionamentos apertados. O freio-by-wire suporta a condução com um único pedal ao combinar pastilhas de fricção com torque regenerativo de forma tão suave que o Bosch iBooster 3 recupera até 0,3 kWh por milha em ciclos urbanos [2]"Ficha Técnica do iBooster 3," Bosch Mobility, bosch.com . Os desenvolvedores de veículos autônomos preferem o sistema by-wire porque os comandos diretos via CAN evitam o consumo de energia dos motores de substituição mecânica, reduzindo os orçamentos de energia redundantes em 25%. A demanda também se estende a fornecedores que incorporam telemetria de torque, ângulo e temperatura em um único invólucro, simplificando a lista de materiais e acelerando as avaliações da ISO 26262.

Regulamentações Globais de Segurança e CO₂ Favorecem a Eletrônica

O Regulamento Geral de Segurança Veicular da UE de 2024 exige assistência inteligente de velocidade, manutenção de faixa de emergência e frenagem automática, todas mais fáceis de implementar com atuação eletrônica precisa de força de frenagem e direção [3]"Regulamento de Segurança Veicular," Europa, europa.eu . A norma GB 7258 da China estende a frenagem de emergência a caminhões com mais de 3,5 toneladas, estimulando a instalação de sistemas de freio-by-wire que eliminam o atraso de 200 milissegundos dos freios a ar. As metas de CO₂ de frota que caem para 49,5 g/km até 2030 levam os fabricantes de equipamentos originais em direção a veículos elétricos a bateria que se beneficiam da redução de massa de 8 a 12 kg quando os sistemas hidráulicos e as colunas desaparecem. A ISO 26262 e a ISO/SAE 21434 estabelecem um alto padrão de certificação que favorece os pioneiros que já possuem plataformas aprovadas pelo ASIL D. O efeito líquido é uma catraca regulatória que fixa um piso eletrônico crescente em cada novo veículo, empurrando o mercado de sistemas X-by-wire cada vez mais para o mainstream.

Benefícios de Embalagem e Redução de Peso em Veículos Elétricos

As estruturas de skateboard de veículos elétricos a bateria liberam espaço para que os engenheiros possam encaixar motores de atuação diretamente nos suportes das rodas, reduzindo a latência do CAN em 30 a 40% e permitindo que os algoritmos de vetorização de torque reajam mais rapidamente em estradas escorregadias. O módulo de canto P7-C certificado da REE pesa 68 kg por roda, 15% mais leve do que os suportes convencionais com direção hidráulica e hidráulica separadas. A eliminação da coluna, do servo e das linhas de fluido economiza 18 a 22 kg e estende a autonomia de um pacote de 75 kWh em 1,5%, o suficiente para atender a muitos limites de subsídio na Europa e na China. A Cybertruck da Tesla usa direcionamento-by-wire, que gira as rodas dianteiras 50 graus, proporcionando um raio de giro de 13,7 m apesar de sua longa distância entre eixos de 5,68 m. Os caminhões comerciais ganham volume sob o chassi para baterias extras ou tanques de hidrogênio quando os volumosos reservatórios de freio a ar são eliminados.

Plataformas de Chassi Digital para Redução de Custos

A consolidação das unidades de controle eletrônico de frenagem, direção e suspensão em um único controlador de domínio reduz a massa do chicote em 18% e diminui o tempo de montagem por veículo em 25 minutos. O Controle Integrado de Chassi da Continental entra em produção em 2026 com um AURIX TC4x que processa todos os dados dos sensores a cada 10 milissegundos, enquanto a redundância integrada permite que o núcleo de direção assuma os cálculos de frenagem em caso de falhas. As topologias zonais roteiam comandos por meio de gateways regionais que a Bosch afirma reduzirão o cobre em 30% em veículos com mais de 100 unidades de controle eletrônico. Um chassi definido por software também introduz receita recorrente, pois os fabricantes de equipamentos originais vendem atualizações de modo que alteram o peso da direção ou a sensação do pedal de freio sem trocas de hardware.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos de Certificação de Segurança Funcional | -1.2% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alto Custo de Integração para Plataformas Legadas | -0.9% | América do Norte e Europa, moderado na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Lacunas de Cibersegurança na Rede Veicular | -0.7% | Global, foco regulatório na UE e na China | Médio prazo (2–4 anos) |

| Escassez de Fornecimento de Sensores com Grau de Redundância | -0.6% | Global, concentrado no fornecimento de semicondutores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos de Certificação de Segurança Funcional

Atingir o ASIL D requer que a probabilidade de falha perigosa permaneça abaixo de 10 por bilhão de horas de operação, o que exige atuadores duplos, energia isolada e milhões de quilômetros de teste. A ZF precisou de 18 meses de trabalho com hardware em malha fechada para o direcionamento-by-wire do Mercedes EQS e gastou USD 45 milhões além do planejado, atrasando o lançamento. Fornecedores menores pagam de USD 500 a 800 por hora de laboratório para testes acelerados, um orçamento que muitos não conseguem sustentar. O freio-by-wire enfrenta um escrutínio ainda mais rigoroso porque a perda de pressão representa um risco maior de lesões, e a Bosch submeteu seu iBooster 3 a 2,4 milhões de ciclos de trabalho para obter aprovação. A homologação nos EUA está atrasada; a NHTSA ainda concede isenções temporárias limitadas a 2.500 unidades, restringindo os volumes iniciais.

Alto Custo de Integração para Plataformas Legadas

A adaptação do sistema by-wire em estruturas hidráulicas pode custar USD 200 milhões por linha de veículo para ferramental e validação. Os modelos de combustão interna ainda respondem por 38% da produção de veículos leves em 2025, mas estão próximos do fim de seus ciclos de vida, de modo que os fabricantes de equipamentos originais evitam grandes desembolsos de capital. Um direcionamento-by-wire completo adiciona de USD 800 a 1.200 à lista de materiais em comparação com USD 150 a 200 para a direção elétrica assistida, corroendo as margens em veículos compactos de USD 25.000. Os veículos híbridos mantêm os servos a vácuo para momentos em que o motor está desligado, cancelando grande parte da vantagem de peso. Os caminhões comerciais também precisam recertificar seus sistemas de frenagem se substituírem os freios a ar obrigatórios, o que estende os prazos dos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Freio-by-wire Lidera a Onda de Eletrificação

O freio-by-wire gerou 38,17% da receita de 2025, a fatia mais significativa da participação do mercado de sistemas X-by-wire, enquanto o direcionamento-by-wire está projetado para crescer a um CAGR de 15,09% até 2031. A demanda decorre da combinação perfeita entre regeneração e fricção, que adiciona 0,3 kWh por milha urbana em autonomia e permite que os fabricantes de equipamentos originais reduzam o tamanho dos pacotes. O Bosch iBooster 3 iniciou a produção em série no final de 2025 sem uma bomba de vácuo, ilustrando como os fornecedores eliminam componentes e peso. A ZF fechou um pedido plurianual de 5 milhões de unidades de freio-by-wire, sinalizando uma migração do segmento premium para o de volume.

O direcionamento-by-wire está atualmente atrás, mas acelerará à medida que o Mercedes EQS, o Lexus RZ e a Tesla Cybertruck popularizem os projetos sem coluna. Os controladores de chassi unificados integram funções de acelerador, câmbio e estacionamento, elevando ainda mais a receita do sistema by-wire, embora esses subsistemas já apareçam em 90% dos veículos. Os fornecedores de módulos de canto combinam motores de direção, frenagem e tração em um único conjunto de 68 kg, eliminando as distinções históricas entre os tipos de sistema. O tamanho do mercado de sistemas X-by-wire para unidades de canto integradas está projetado para expandir a mais de 16% ao ano assim que os gargalos de certificação forem resolvidos.

Por Tipo de Veículo: Frotas Comerciais Aceleram a Adoção

Os automóveis de passeio comandaram 77,16% do volume em 2025, refletindo os lançamentos premium de veículos elétricos a bateria que exigem regeneração avançada e direção em formato de ioiô. No entanto, os veículos comerciais médios e pesados crescerão mais rapidamente, a um CAGR de 15,21% até 2031, à medida que as frotas buscam manutenção preditiva e economia de combustível por meio de comboios mais compactos. O piloto de 500 vans da Geotab prevê 20% menos tempo de inatividade ao rastrear anomalias de consumo de corrente nos módulos de canto da REE.

As vans comerciais leves se beneficiam do freio-by-wire, mas enfrentam margens estreitas que tornam difícil absorver o prêmio de USD 800 a 1.200 pelo direcionamento-by-wire. Para caminhões pesados, o mandato de frenagem GB 7258 da China impulsiona a adoção, enquanto o comboio habilitado pela resposta elétrica de frenagem de 40 milissegundos reduz os intervalos entre veículos para menos de 10 m, diminuindo a resistência aerodinâmica em 10%. O setor de sistemas X-by-wire registra fortes carteiras de pedidos de empresas de logística que veem o estacionamento autônomo em pátios e o diagnóstico remoto como fundamentais para reduzir os custos de mão de obra.

Por Componente: Atuadores Ganham Espaço com o Avanço da Miniaturização

As unidades de controle eletrônico responderam por 43,35% da receita em 2025, ancoradas por microcontroladores AURIX de núcleo duplo que processam dados de sensores a cada 10 milissegundos. Os atuadores devem crescer 15,11% ao ano até 2031, à medida que os fornecedores migram de motores com enrolamento personalizado para máquinas sem escovas padrão em escala industrial. O Controle Integrado de Chassi da Continental de 2026 consolida três unidades de controle eletrônico legadas em uma, reduzindo a massa do chicote em 18% e a mão de obra de montagem em 25 minutos.

Os projetos zonais reduzem a contagem de unidades de controle eletrônico discretas de 100 para menos de 10, enquanto carregam cada unidade restante com orçamentos de computação mais elevados e salvaguardas ASIL D. Os fabricantes de atuadores agora incorporam inversores e drivers de motor dentro do invólucro, o que reduz o cobre em 30%, mas exige resistência térmica de 150 °C. Os atrasos nos sensores permanecem agudos, mas os módulos de pedal evoluem para dispositivos hápticos ativos que incentivam a condução com um único pedal, criando um fluxo de receita modesto, mas consistente.

Por Tipo de Propulsão: Veículos Elétricos a Bateria Dominam, Híbridos Ficam Atrás

Os veículos elétricos a bateria capturaram 61,27% da demanda em 2025 e caminham para um CAGR de 15,13% até 2031, consolidando seu papel como o principal motor de crescimento do mercado de sistemas X-by-wire. A eliminação de 12 kg de sistemas hidráulicos e colunas estende a autonomia em 1,5% em um pacote de 75 kWh, empurrando os veículos acima dos limites de subsídio em muitos países. Os veículos de combustão interna ainda respondem por 38% das produções de veículos leves, enfrentando custos de integração de USD 200 milhões por plataforma, mas adiando as adaptações do sistema by-wire.

Os híbridos se beneficiam da combinação regenerativa, mas precisam manter os servos a vácuo para momentos em que o motor está desligado, diluindo as economias. Os layouts de skateboard de veículos elétricos a bateria encurtam os caminhos de sinal em 40%, permitindo uma vetorização de torque mais precisa. As estruturas de módulo de canto permitem que os operadores de frotas troquem carrocerias ou cabines em 90 minutos, algo que as estruturas de combustão raramente conseguem devido ao empacotamento da linha de transmissão. A postura de cibersegurança difere: os veículos elétricos a bateria com redes zonais expõem menos nós CAN do que os híbridos que mantêm sub-redes legadas.

Análise Geográfica

A Europa liderou o mercado de sistemas X-by-wire com 36,83% da receita em 2025, pois as normas de segurança da UE exigem manutenção eletrônica de faixa e frenagem, e as metas de CO₂ recompensam cada quilograma economizado. Alemanha, Reino Unido, França e Itália agora sediam múltiplos lançamentos de direcionamento-by-wire da Mercedes, Jaguar Land Rover e Audi. Os fornecedores dependem de pistas de teste locais e laboratórios de certificação TÜV que agilizam a validação ASIL D, reforçando o status de adotante precoce da Europa.

A Ásia-Pacífico registrará a expansão regional mais rápida, a um CAGR de 15,17% até 2031, impulsionada pelo roteiro de subsídios de Nível 3 da China e pelos lançamentos de direcionamento-by-wire de luxo do Japão. A norma de freio de emergência GB 7258 da China acelera a adoção em caminhões médios e pesados, pois as pinças eletromecânicas superam um atraso de 200 milissegundos dos freios a ar. A Hyundai e a Kia da Coreia do Sul têm programas públicos para lançar crossovers com direcionamento-by-wire em 2027, enquanto a Índia restringe a instalação a SUVs premium devido à sensibilidade ao preço.

A América do Norte fica ligeiramente atrás; o direcionamento-by-wire da Cybertruck da Tesla e os módulos de canto aprovados pelo FMVSS da REE impulsionam o momentum, mas a NHTSA ainda não emitiu regras permanentes de direcionamento-by-wire, limitando os volumes iniciais a 2.500 unidades por modelo. América do Sul, Oriente Médio e África permanecem mercados de nicho porque a penetração de veículos elétricos a bateria é baixa e as plataformas hidromecânicas persistem. Turquia e Arábia Saudita emergem como centros de montagem de kits desmontados que podem fazer a transição para o sistema by-wire assim que as gigafábricas de baterias regionais escalarem.

Cenário Competitivo

Continental, ZF Friedrichshafen, Bosch e JTEKT detêm coletivamente a maioria dos contratos de fornecimento de longo prazo, refletindo seu histórico de ASIL D e pilhas verticalmente integradas de sensor a software que ajudam os fabricantes de automóveis a atingir 10 falhas por bilhão de horas de confiabilidade. A Continental combina firmware de controle de motor com seus próprios atuadores ABS para reduzir a latência, enquanto a Bosch se estende por semicondutores, sensores e atuadores para proteger as margens. A ZF fez parceria com a Infineon em 2025 para co-desenvolver microcontroladores de segurança, combinando colaboração horizontal com capacidade vertical.

As startups visam lacunas que os gigantes ignoram. A REE Automotive contorna o fornecimento para fabricantes de equipamentos originais ao oferecer skateboards totalmente certificados diretamente para frotas e carroçadores. A joint venture de módulo de canto da Schaeffler incorpora motores de cubo, direcionamento-by-wire e freio-by-wire em uma unidade de 68 kg que simplifica a montagem final. Participantes de nicho como a Curtiss-Wright fornecem atuadores de grau aeroespacial para ônibus autônomos, aproveitando a durabilidade de especificação militar para cobrar preços premium.

A conformidade com a cibersegurança tornou-se um diferenciador fundamental. Bosch, Continental e ZF mantêm equipes internas de testes de penetração e módulos de segurança de hardware, permitindo-lhes garantir a conformidade com a ISO/SAE 21434. Em contraste, fornecedores menores de segundo nível frequentemente terceirizam os testes, atrasando o tempo de comercialização. Os depósitos de patentes para sensoriamento de torque com dupla redundância saltaram 22% em 2025, com Infineon, Bosch e Continental liderando as concessões. A concorrência agora combina confiabilidade de hardware, capacidade de atualização de software e resiliência cibernética comprovável, remodelando os critérios de avaliação de compras.

Líderes do Setor de Sistema X-by-wire

Infineon Technologies

JTEKT Corp.

ZF TRW Automotive Holdings Corporation

Robert Bosch GmbH

Continental AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Tesla introduziu atualizações de direcionamento-by-wire via rede para a Cybertruck, com o objetivo de melhorar sua capacidade de resposta e confiabilidade. Este aprimoramento ressalta o compromisso da Tesla em aproveitar tecnologia avançada para melhorar o desempenho do veículo e a experiência do usuário.

- Fevereiro de 2025: O ET9 da NIO torna-se o primeiro modelo de produção na China a integrar a tecnologia de direcionamento-by-wire da ZF, marcando um marco significativo na adoção de sistemas automotivos avançados no país. Esta integração destaca o compromisso da NIO com a inovação e posiciona o ET9 como líder no aproveitamento de tecnologias de ponta para melhorar o desempenho do veículo e a experiência do condutor.

- Janeiro de 2025: A ZF combinou as unidades de Segurança Ativa e Chassi de Automóveis de Passeio em uma nova Divisão de Soluções de Chassi, ao mesmo tempo em que fechou um pedido de freio-by-wire cobrindo quase 5 milhões de veículos de um fabricante de equipamentos originais norte-americano.

Escopo do Relatório Global do Mercado de Sistema X-by-wire

O escopo do relatório inclui Tipo (Acelerador-by-wire, Freio-by-wire e Mais), Tipo de Veículo (Automóveis de Passeio e Mais), Componente (Sensores e Módulos de Pedal e Mais), Tipo de Propulsão (Motor de Combustão Interna, Híbrido e Veículo Elétrico a Bateria) e Geografia.

| Sistema de Acelerador-by-wire |

| Sistema de Freio-by-wire |

| Sistema de Direcionamento-by-wire |

| Sistema de Estacionamento-by-wire |

| Sistema de Câmbio-by-wire |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Sensores e Módulos de Pedal |

| Atuadores |

| Unidades de Controle Eletrônico (UCEs) |

| Veículos com Motor de Combustão Interna |

| Veículos Híbridos |

| Veículos Elétricos a Bateria |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Sistema de Acelerador-by-wire | |

| Sistema de Freio-by-wire | ||

| Sistema de Direcionamento-by-wire | ||

| Sistema de Estacionamento-by-wire | ||

| Sistema de Câmbio-by-wire | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Componente | Sensores e Módulos de Pedal | |

| Atuadores | ||

| Unidades de Controle Eletrônico (UCEs) | ||

| Por Tipo de Propulsão | Veículos com Motor de Combustão Interna | |

| Veículos Híbridos | ||

| Veículos Elétricos a Bateria | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de sistemas X-by-wire em 2031?

O tamanho do mercado de sistemas X-by-wire está previsto para atingir USD 59,91 bilhões até 2031, a um CAGR de 15,07% de 2026 a 2031.

Qual categoria de veículo está crescendo mais rapidamente na adoção do sistema by-wire?

Os caminhões comerciais médios e pesados apresentam o maior CAGR de 15,21% porque as frotas buscam manutenção preditiva e benefícios de comboio.

Qual participação as soluções de freio-by-wire detêm atualmente?

O freio-by-wire capturou 38,17% da receita de 2025, tornando-o o maior segmento.

Por que as arquiteturas de veículos elétricos a bateria favorecem o direcionamento-by-wire?

Os pisos planos dos veículos elétricos a bateria liberam espaço de embalagem, e a remoção de colunas e servos reduz 8 a 12 kg, ampliando a autonomia em 1,5%.

Qual região superará as demais até 2031?

A Ásia-Pacífico registra o crescimento anual mais rápido de 15,17% devido aos subsídios de veículos inteligentes da China e às implantações antecipadas de luxo do Japão.

Qual é o principal obstáculo para novos fornecedores?

A certificação de segurança funcional ASIL D frequentemente leva de 18 a 24 meses e custa USD 45 milhões ou mais, atrasando a entrada no mercado.

Página atualizada pela última vez em: