Tamanho e Participação do Mercado de Sensores de Chuva Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

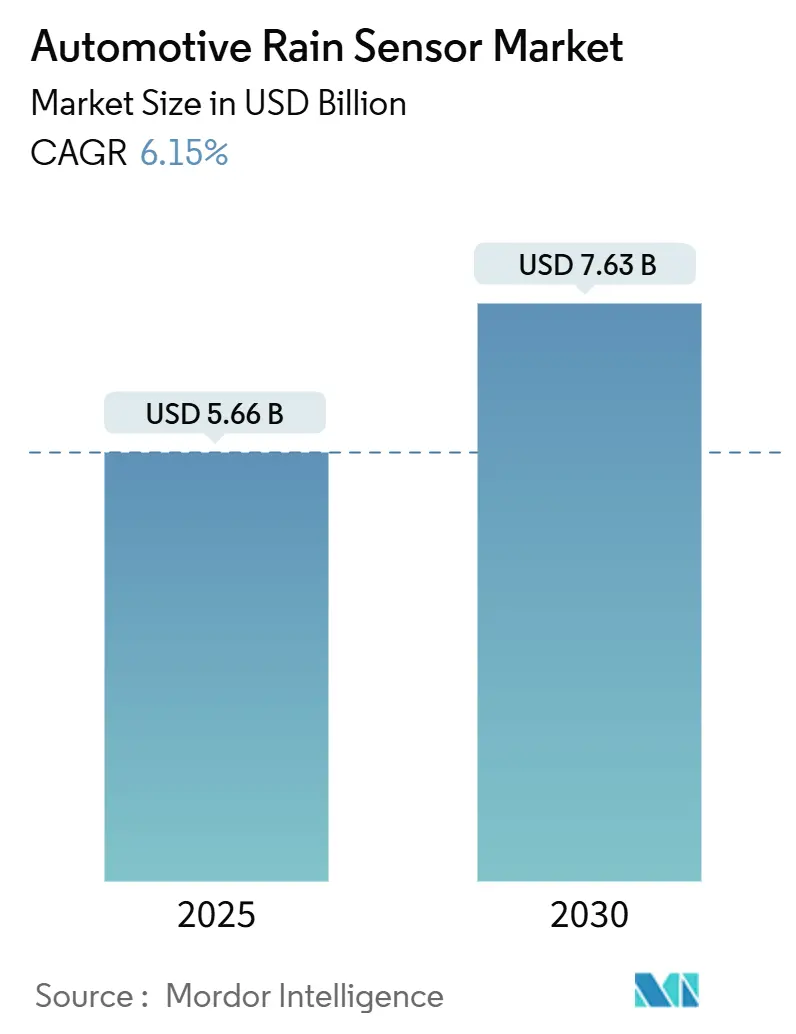

| Tamanho do Mercado (2025) | 5.66 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.63 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.15% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Europa |

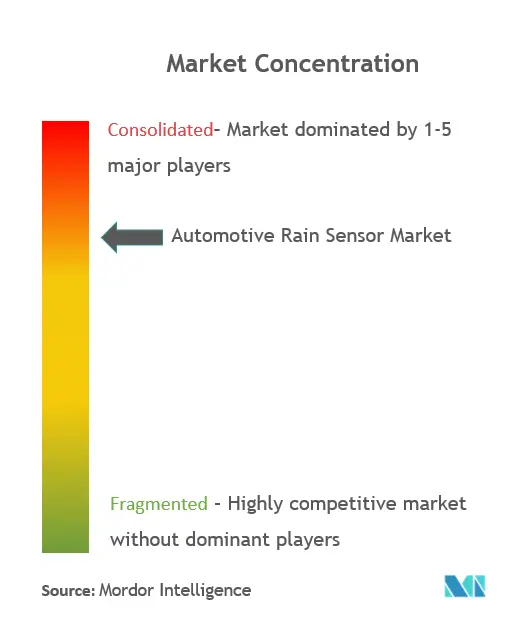

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Chuva Automotivos pela Mordor Intelligence

O mercado de sensores de chuva automotivos atualmente está em USD 5,66 bilhões em 2025 e está previsto para atingir aproximadamente USD 7,63 bilhões até 2030, refletindo uma CAGR de 6,15%. A eletrificação constante, o aumento da adoção de assistência ao motorista Nível 2+ e o momentum regulatório continuam a transformar os sensores de chuva de complementos de conforto para entradas de percepção críticas para a segurança. O agrupamento de recursos ADAS, a miniaturização de semicondutores e as pilhas de software prontas para assinatura estão expandindo a base endereçável, enquanto a inovação MEMS de redução de custos está ampliando o acesso para segmentos de volume. O aumento da competição de fornecedores de fabricantes de chips também está comprimindo as margens de hardware, mas acelerando atualizações funcionais através de módulos integrados ópticos, capacitivos e de umidade[1]Como os sensores de chuva-luz podem proporcionar conforto e segurança,

HELLA, hella.com. Coletivamente, essas forças sustentam uma trajetória de transformação de vários anos para o mercado de sensores de chuva automotivos, à medida que as montadoras reformulam as arquiteturas elétricas dos veículos em torno de domínios centralizados e capazes de atualizações over-the-air.

Principais Conclusões do Relatório

- Por tipo de veículo, os carros de passeio detiveram 71,23% da participação do mercado de sensores de chuva automotivos em 2024, e espera-se que liderem com uma robusta CAGR de 6,55% até 2030.

- Por tecnologia, as soluções ópticas (CCD/CMOS) comandaram 81,64% da receita de 2024; os sistemas capacitivos/MEMS são os que mais crescem com CAGR de 8,83%.

- Por aplicação, o controle automático do limpador de para-brisa representou 64,47% em 2024; os módulos de fusão de sensores ADAS expandem com uma CAGR líder de 10,65%.

- Por canal de vendas, as instalações OEM dominaram com 92,71% de participação; as unidades de retrofit pós-venda crescerão com CAGR de 12,90% até 2030.

- Por geografia, a Europa liderou com 37,84% de participação de receita em 2024, enquanto a América do Sul está prevista para registrar a CAGR mais rápida de 10,33% até 2030.

Tendências e Insights do Mercado Global de Sensores de Chuva Automotivos

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento da Penetração de ADAS Exige Sensoriamento Ambiental Multifuncional | +1.8% | Global, liderado pela Europa e América do Norte | Médio prazo (2-4 anos) |

| Eletrificação e Arquiteturas de Voltagem Embarcada Mais Altas | +1.5% | Global, concentrado na China, UE, América do Norte | Médio prazo (2-4 anos) |

| Pressão Regulatória para Sistemas de Limpadores Automáticos | +1.2% | Europa, América do Norte, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Crescente Demanda do Consumidor por Conforto e Conveniência | +0.9% | Global, mais forte em mercados emergentes | Curto prazo (≤ 2 anos) |

| Requisito de Detecção de Limpeza para HUDs de Para-brisa | +0.6% | Segmentos premium globalmente | Longo prazo (≥ 4 anos) |

| Atualizações OTA Desbloqueiam Automação de Limpadores Baseada em Assinatura | +0.3% | América do Norte, Europa, mercados APAC selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Penetração de ADAS Exige Sensoriamento Ambiental Multifuncional

As pilhas de percepção Nível 2+ e Nível 3 requerem dados precisos de gotas de chuva, luz e neblina para manter as lentes das câmeras e janelas LiDAR limpos, reposicionando o sensor de um extra de conforto para um habilitador de segurança central. Os programas OEM europeus emparelham sensores de chuva ópticos com canais de umidade e luz em uma única PCB para peso reduzido de chicote e diagnósticos unificados[2]Ricks, Lamar Fusão de sensores expandindo em sintonia com o avanço da sofisticação veicular,

SAE, sae.org. As marcas chinesas replicam a arquitetura para atender à próxima pontuação de visibilidade NCAP, enquanto os fabricantes de caminhões norte-americanos incorporam detecção de chuva em clusters de visão frontal para estender o tempo de atividade da frenagem automática de emergência. Arrays CCD de alta resolução melhoram a classificação de gotículas, alimentando software de fusão que modula velocidade do limpador, faróis adaptativos e lógica do desembaçador em um loop de controle. Consequentemente, as equipes de aquisição agora fazem benchmark de desempenho contra métricas de sinergia radar-câmera em vez de latência de limpador apenas, tornando vitórias de multi-sensores fundamentais para pipelines de receita Tier 1.

Eletrificação e Arquiteturas de Voltagem Embarcada Mais Altas Aceleram a Adoção

Plataformas elétricas funcionando a 400 V e 800 V oferecem margem de potência estável para ASICs de processamento de sinal e emissores VCSEL ajustados a laser que superam contrapartes de 12 V sob transientes de alta umidade. Domínios de computação centralizados puxam vetores brutos de gotículas sobre links CAN-FD seguros para controladores de zona onde modelos de aprendizado de máquina refinam o tempo de limpeza, estendendo a vida útil da palheta e reduzindo a carga HVAC. Lançamentos de firmware over-the-air permitem que as montadoras agucem iterativamente os limiares de detecção, abrindo níveis de receita pay-per-use vinculados a alertas de manutenção preditiva. Marcas de veículos elétricos a bateria, portanto, comercializam sensores de chuva como ativos de gerenciamento de energia, reduzindo ciclos de desembaçamento de janela em até 6%, em vez de acessórios passivos de vidro.

Pressão Regulatória para Sistemas de Limpadores Automáticos

Revisões do Regulamento UN 104 e FMVSS 104 expandem de mandatos de desempenho para cláusulas prescritivas de automação, efetivamente convertendo sensores em necessidades de conformidade em vez de opções de luxo[3]49 CFR 571.104 -- Padrão No. 104; Sistemas de limpeza e lavagem de para-brisa,

National Highway Traffic Safety Administration, Department of Transportation, ecfr.gov. O caminho de homologação de carros de passeio da Alemanha de 2026 já lista função automática de limpador sob anexos de Aprovação de Tipo ADAS, alinhando com o roteiro Vision-Zero da França. Rascunhos similares na Lei de Veículos Rodoviários do Japão sinalizam seguimento da Ásia-Pacífico até 2028. A certeza regulatória estimula compromissos de volume que desriscam expansões de fábrica de fornecedores, especialmente para embalagem de matriz óptica no Leste Europeu e moldagem de carcaça de sensor na América do Norte.

Crescente Demanda do Consumidor por Recursos de Conforto e Conveniência

O gotejamento de tecnologia está redefinindo o mercado de sensores de chuva automotivos, pois compradores de segmentos A e B agora equiparam limpeza automatizada com conveniência de nível smartphone. Clusters de infotainment prontos para assinatura destacam gráficos de intensidade de clima ao vivo provenientes do sensor, gamificando a condução ecológica ao pontuar ciclos desnecessários de limpador. Montadores sul-americanos agrupam sensores de chuva com tetos panorâmicos em acabamentos básicos para aumentar o valor percebido, enquanto montadoras indianas equipam hatchbacks de especificação superior para se diferenciar de frotas de ride-share. À medida que a disposição a pagar cresce, fornecedores Tier 2 implantam ferramentas de lente multi-cavidade que reduzem o custo por unidade, mantendo dinâmicas de acréscimo de margem intactas para montadores.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alta Sensibilidade de Preço em Carros de Nível Básico A/B | -1.4% | Índia, ASEAN, América Latina, Europa Oriental | Curto prazo (≤ 2 anos) |

| Escassez de Fotodiodos e VCSELs de Grau Automotivo | -1.1% | Impacto global da cadeia de suprimentos | Médio prazo (2-4 anos) |

| Heterogeneidade de Design de Para-brisa Eleva Custo de Validação | -0.8% | Global, particularmente afetando fornecedores Tier 2/3 | Médio prazo (2-4 anos) |

| Competição de Pilhas ADAS Somente com Câmera | -0.6% | Segmentos premium globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Sensibilidade de Preço em Carros de Nível Básico A/B

Plataformas lideradas por custo na Índia, partes do ASEAN e América Latina alocam menos de USD 75 para toda a pilha eletrônica do painel de instrumentos, deixando margem marginal para um módulo de detecção de chuva de USD 25-30. Regras de conteúdo doméstico na Índia amplificam tarifas de importação em PCBAs não localizados, comprimindo a lucratividade Tier 1 e desacelerando taxas de adoção. Montadoras recorrem a limpadores manuais-variáveis-intermitentes em veículos sub-4m até que o preço MEMS integrado caia abaixo de USD 15. Fornecedores que garantem parcerias locais de ligação de vidro podem reduzir sobretaxas de frete, mas pedidos de baixo volume atualmente desencorajam tais desembolsos CAPEX.

Escassez de Fotodiodos e VCSELs de Grau Automotivo

Wafers de fotodiodo e VCSEL de alta confiabilidade requerem burn-in estendido a 165°C mais triagem de vibração de alto fluxo, criando gargalos mesmo enquanto fundições aumentam a capacidade de 200 mm e 300 mm. Tier 1s suportam prazos de entrega de multi-trimestre, priorizando programas OEM premium e deixando de lado solicitações de segmento médio. Estratégias de duplo fornecimento de emergência adicionam sobrecarga de qualificação e desaceleram validação no lado da linha, dissuadindo montadoras de adições tardias de recursos. Embora incentivos políticos sob o European Chips Act prometam suprimento incremental após 2026, alocações apertadas persistirão através do médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Veículo: SUVs Sustentam Adoção de Recursos Premium

O tamanho do mercado de sensores de chuva automotivos para carros de passeio capturou 71,23% de participação em 2024, e espera-se que lidere com uma robusta CAGR de 6,55% até 2030. Programas de sedan mantêm taxas de aderência consistentes em todas as linhas de acabamento, ainda que hatchbacks permaneçam com preços limitados a variantes superiores. Frotas de vans comerciais leves agora especificam limpeza automática para minimizar distração do motorista e sinistros de seguros, embora caminhões médios fiquem para trás devido a complexidades de retrofit. O alinhamento da demanda mostra que cada aumento de 10 pontos no mix SUV eleva o teto BOM médio do sistema em USD 4, apoiando retenção de margem para Tier 1s. Durante o período de previsão, a área maior do para-brisa dos SUVs impulsiona maior ruído de gotícula em arrays capacitivos, sustentando preferência OEM por arquiteturas ópticas que mantêm precisão de sensibilidade de ±2 ml em chuvas pesadas.

Ciclos de renovação de carros de passeio garantem acumulação de volume mais lenta, mas mais estável, comparado com frotas comerciais pequenas de alta rotatividade. Operadores de frota investigando telemática relatam 7% menos sinistros de reparo de para-brisa uma vez que análises de limpeza preditiva são ativadas, fortalecendo casos de negócio. Em geral, a proliferação de SUV garante que o mercado de sensores de chuva automotivos permaneça inclinado para pacotes ricos em recursos, equilibrando as menores margens de hatchbacks de alto volume.

Por Tecnologia: Inovação MEMS Desafia Dominância Óptica

Dispositivos ópticos CCD/CMOS controlaram 81,64% da receita de 2024 devido à fidelidade comprovada de sinal-ruído. Com os cinco principais ASICs controladores ópticos já na revisão de silício B ou posterior, curvas de custo se achatam, dando aos participantes MEMS uma abertura preço-desempenho. Dispositivos baseados em capacitivos/MEMS registrarão uma CAGR de 8,83% à medida que contornam tolerâncias de acoplamento de vidro, ideais para veículos usando para-brisas laminados avançados de bloqueio UV. Híbridos infravermelho-reflexivos capturam programas de nicho precisando de credibilidade anti-gelo abaixo de -25°C, embora a custo por unidade mais alto.

Roteiros de estratégia mostram fornecedores MEMS agrupando sensores de luz ambiente e proximidade IR no espaço de matriz compartilhado, reduzindo pegada PCB em 35%. Conversamente, incumbentes ópticos protegem volumes ao incorporar núcleos de inferência AI-edge, habilitando reconhecimento de gotícula auto-calibrante que sustenta liderança de especificação. Coexistência em vez de substituição define o horizonte: óptico retém nichos premium e de serviço severo; MEMS impulsiona democratização.

Por Canal de Vendas: Retrofit Pós-venda Acelera Apesar da Dominância OEM

Linhas OEM equiparam 92,71% dos embarques globais em 2024, ainda que retrofits pós-venda crescentes de toda a frota estão impulsionando uma CAGR de 12,90% em canais secundários. Um aumento em kits faça-você-mesmo online agrupados com lentes adesivas e chicotes plug OBD reduz o tempo médio de instalação para menos de 40 minutos. Integradores de frota comercial combinam feeds de sensor de chuva com filmagem de dash-cam para automaticamente gravar incidentes de baixa visibilidade, cortando índices de perda de sinistros em 4%. Subscritores de seguros no Brasil e México já pilotaram descontos premium para desempenho de limpador verificado por sensor, alimentando ainda mais a tração pós-venda.

Dominância OEM permanecerá porque sensores integrados se integram perfeitamente com ECUs e estruturas de garantia. Ainda assim, à medida que o parque global de carros tem média de 11,4 anos de idade, oportunidades de retrofit se expandem, especialmente na América do Norte e partes da Europa Ocidental onde a propensão do consumidor para atualizações tecnológicas é alta. Para participantes de canal, pools de margem vitalícia se deslocam de hardware para assinaturas de serviço e alertas de reposição de palhetas de limpador.

Por Aplicação: Integração ADAS Transforma Dinâmicas de Mercado

Controle automático de limpador ainda representou 64,47% das instalações de 2024, ainda que a participação de fusão de sensores ADAS subiu para 35,53% e está preparada para uma CAGR de 10,65%. Pacotes de fusão agregam fluxos de precipitação, luminância e umidade para alimentar controladores de domínio, que então ajustam aquecimento de desembaçamento de câmera, ciclos de degelo e linhas de corte de farol adaptativo. Este papel sistêmico eleva o preço médio de venda três vezes comparado com automação de limpeza autônoma. Módulos integrados de chuva-luz-umidade também cortam peso de chicote em 170 g e consolidam dois nós LIN em um ponto final CAN-FD, uma economia significativa para EVs.

Até 2030, espera-se que mais de 55% dos sensores de chuva em veículos premium fiquem atrás do suporte da câmera do para-brisa, facilitando calibração simplificada. Montadoras que adotam a arquitetura projetam um ganho de margem de 0,8 ponto da consolidação de peças. A mudança sublinha como o mercado de sensores de chuva automotivos pivota de componentes de propósito único para provedores de dados multi-domínio.

Análise Geográfica

A participação de 37,84% da Europa reflete normas de visibilidade UNECE rigorosas e pontuação NCAP 2025 que concede dois pontos de segurança para fusão chuva-luz-umidade, cimentando instalação de sensor como um direito em hatchbacks B-segment para cima. O mix premium estabelecido do continente também garante que arrays ópticos de alta margem dominem. A América do Sul, liderada pelos hubs OEM de volume do Brasil em São Paulo, é o escalador mais rápido com uma CAGR de 10,33%. Atualizações de consumidor de entrada para SUVs compactos introduzem espaço no BOM para limpeza automatizada, enquanto incentivos federais para localizar conteúdo eletrônico estimulam empreendimentos de moldagem de carcaça de sensor perto de Manaus.

Ásia-Pacífico entrega dinâmicas nuançadas. O Programa de Avaliação de Carro Novo da China creditará gerenciamento automático de visibilidade começando em 2027, ancorando embarques estáveis dentro de uma base de manufatura já escalando 25 milhões de veículos anualmente. Impedimentos estão na Índia e partes do ASEAN, onde tributação sobre eletrônicos importados infla custo. Não obstante, empurrão EV concede aos sensores de chuva relevância renovada: micro-EVs construídos chineses sub-USD 15.000 que exportam para Tailândia e Indonésia incluem sensores capacitivos básicos para facilitar adaptação de direção à direita. Portanto, Ásia-Pacífico permanece tanto o maior reservatório de crescimento quanto o campo de batalha mais fragmentado.

A captação da América do Norte é estável em vez de espetacular, ainda que altos preços médios de transação permitem pacotes complexos de fusão de sensores em pickups e SUVs mainstream. Cultura de atualização over-the-air semeia modelos de assinatura para manutenção preditiva de para-brisa, produzindo receitas recorrentes que temperam comoditização de hardware.

Cenário Competitivo

O mercado de sensores de chuva automotivos apresenta um ecossistema moderadamente concentrado. Os principais participantes do mercado como HELLA lideram devido a relacionamentos de longa data com montadoras alemãs e IP extensivo de sensor óptico. O portfólio de sistemas da Bosch, ampliado com plataformas de computação centralizadas, alavanca venda cruzada em veículos comerciais.

Desafiadores de nível de chip como ams-OSRAM e STMicroelectronics miram upstream, fornecendo dados combo fotodiodo-VCSEL com A-para-D incorporado que espremem margens Tier 1. Para se defender, Tier 1s estão investindo em IP de software que vincula desbloqueios de recursos empurrados por nuvem a tokens de ID de veículo, cercando participantes somente de componentes. Enquanto isso, especialistas regionais na Coreia e Taiwan exploram lacunas de preço MEMS para ganhar negócios de segmento A de mercados emergentes.

Movimentos estratégicos ilustram território em mudança. A parceria de 2024 da Valeo com Qualcomm integra dados de sensor de chuva em pilhas de visão Snapdragon Ride, prometendo latência de limpada sub-50 ms em zonas sem mãos Nível 2+. Tais exemplos verificam como o valor do sensor de chuva migra de hardware para orquestração holística de estado de veículo. Além disso, fusões e aquisições sinalizam mudança adicional. A alienação da Sensata de sua unidade de telemática para Balmoral Funds libera capital para automação de linha de sensor óptico, sugerindo uma ofensiva renovada de hardware. Em geral, a intensidade competitiva está definida para aumentar à medida que o paradigma de veículo definido por software borra fronteiras históricas de Tier.

Líderes da Indústria de Sensores de Chuva Automotivos

ZF Friedrichshafen AG

HELLA GmbH & Co. KGaA

Valeo SA

DENSO Corporation

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Innoviz Technologies Ltd. lançou o InnovizSMART Long-Range, um sensor LiDAR de ponta com detecção precisa de objetos a distâncias de até 400 metros, mesmo em condições externas desafiadoras como poeira, luz solar e chuva.

- Setembro de 2024: A Bosch expandiu seu portfólio de tecnologia de veículos comerciais no IAA Transportation 2024, enfatizando funções de software que integram sensoriamento ambiental, incluindo detecção de chuva em suítes de gerenciamento de frota.

Escopo do Relatório Global do Mercado de Sensores de Chuva Automotivos

O dispositivo sensor de chuva em um veículo automotivo detecta chuva no para-brisa. O sensor detecta água no para-brisa usando um módulo de controle com um LED. Quando o vidro fica molhado, menos luz entra no sensor. Quando a quantidade de luz refletida no sensor atinge um certo limiar, o software em um sistema de detecção de chuva ativa os limpadores. Além disso, a velocidade e duração da ativação do limpador dependem da proporção de umidade do para-brisa e são controladas por esses módulos de sensor.

O mercado de sensores de chuva automotivos foi segmentado por tipo de veículo e geografia.

Por tipo de veículo, o mercado foi segmentado em carros de passeio e veículos comerciais. Por geografia, o mercado foi segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do mundo.

O relatório também cobre o tamanho do mercado e previsão para o mercado de sensores de chuva automotivos nas regiões mencionadas. Para cada segmento, o dimensionamento do mercado foi feito em termos de valor (USD bilhões).

| Carros de Passeio | Hatchback |

| Sedan | |

| SUVs e crossovers | |

| Veículos Comerciais | Veículo Comercial Leve (VCL) |

| Veículo Comercial Médio e Pesado |

| Óptica (CCD/CMOS) |

| Reflexiva Infravermelho |

| Baseada em Capacitivo / MEMS |

| Instalação OEM |

| Retrofit Pós-venda |

| Controle Automático de Limpador |

| Detecção Integrada de Chuva-Luz-Umidade |

| Módulos de Fusão de Sensores ADAS |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Turquia |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Veículo | Carros de Passeio | Hatchback |

| Sedan | ||

| SUVs e crossovers | ||

| Veículos Comerciais | Veículo Comercial Leve (VCL) | |

| Veículo Comercial Médio e Pesado | ||

| Por Tecnologia | Óptica (CCD/CMOS) | |

| Reflexiva Infravermelho | ||

| Baseada em Capacitivo / MEMS | ||

| Por Canal de Vendas | Instalação OEM | |

| Retrofit Pós-venda | ||

| Por Aplicação | Controle Automático de Limpador | |

| Detecção Integrada de Chuva-Luz-Umidade | ||

| Módulos de Fusão de Sensores ADAS | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Turquia | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de sensores de chuva automotivos e perspectiva de crescimento?

O mercado está avaliado em USD 5,66 bilhões em 2025 e está projetado para crescer a 6,15% CAGR para alcançar aproximadamente USD 7,63 bilhões até 2030.

Qual região lidera o mercado de sensores de chuva automotivos?

A Europa lidera com 37,84% de participação de receita, impulsionada por regulamentações rigorosas de visibilidade UNECE e alta penetração de ADAS.

Qual segmento de veículo mostra a adoção mais rápida de sensores de chuva?

Carros de passeio, especialmente SUVs e crossovers, estão expandindo a uma CAGR de 6,55% à medida que seus para-brisas maiores e pacotes de recursos premium favorecem pacotes de limpeza automatizada.

Como os sensores de chuva estão evoluindo com ADAS?

Os sensores de chuva cada vez mais se integram em módulos multifuncionais que fornecem dados para pilhas de percepção Nível 2+, apoiando frenagem automática de emergência e rotinas de limpeza de câmera.

Por que a demanda de retrofit pós-venda está aumentando?

Os veículos estão ganhando detecção moderna através de kits de instalação rápida e pacotes de telemática de frota, empurrando o canal de retrofit para uma CAGR de 12,90% mesmo que a instalação OEM ainda domine.

Que dinâmicas competitivas moldam a estratégia do fornecedor?

Tier 1s defendem participação ao incorporar IP de software e perícia de integração de sistemas, enquanto empresas de semicondutores alavancam expertise de nível de chip para capturar vitórias de design em arquiteturas MEMS sensíveis a custo.

Página atualizada pela última vez em: