Tamanho e Participação do Mercado de Carroceria em Branco Automotiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 146.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 174.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

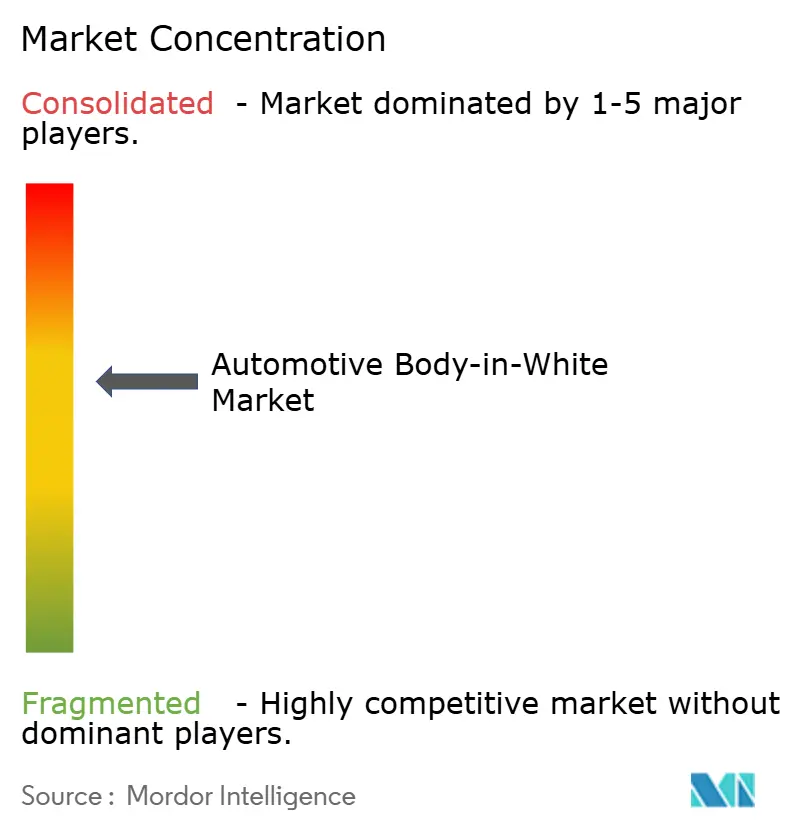

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carroceria em Branco Automotiva pela Mordor Intelligence

O tamanho do mercado de carroceria em branco automotiva em 2026 é estimado em USD 146,92 bilhões, crescendo a partir do valor de 2025 de USD 141,92 bilhões, com projeções para 2031 indicando USD 174,67 bilhões, com crescimento a um CAGR de 3,52% no período 2026-2031. O impulso decorre da pressão regulatória por veículos mais leves, da rápida eletrificação e da disseminação da giga-fundição, que reduz a contagem de peças ao mesmo tempo em que aumenta a rigidez torcional. Os fabricantes de veículos favorecem o aço de alta resistência avançado de terceira geração para redução de peso com boa relação custo-benefício, mesmo com as soluções em alumínio, compósito e magnésio ganhando terreno. Os fornecedores de primeiro nível estão respondendo com ofertas integradas de múltiplos materiais e pegadas de produção localizadas que encurtam as cadeias de fornecimento e se alinham com as políticas de ajuste de carbono nas fronteiras. Enquanto isso, o pioneirismo dos fabricantes de equipamentos originais (OEMs) chineses em módulos de bateria estruturais e giga-fundições está remodelando a dinâmica competitiva global, forçando os incumbentes a acelerar os investimentos de capital em carrocerias de próxima geração.

Principais Conclusões do Relatório

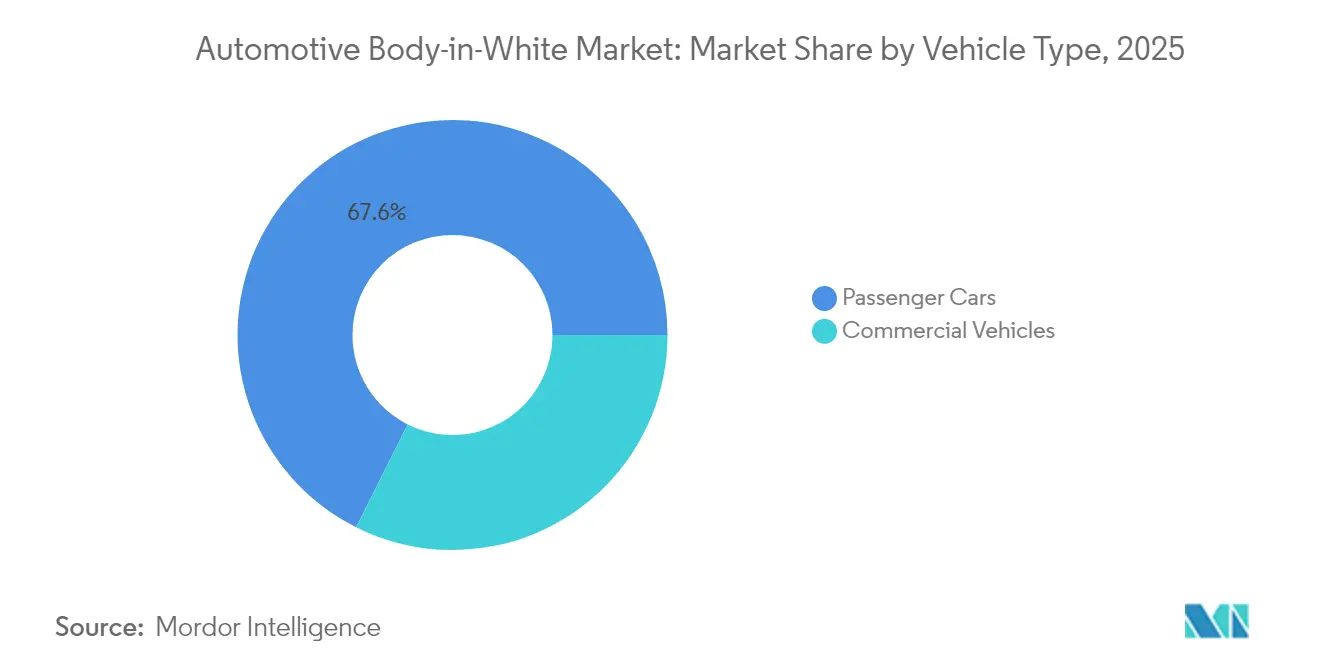

- Por classe de veículo, os carros de passeio capturaram 67,60% do tamanho do mercado de carroceria em branco automotiva em 2025, mas espera-se que os veículos comerciais liderem o crescimento com um CAGR de 4,43% até 2031.

- Por propulsão, os motores de combustão interna responderam por 62,70% da participação no mercado de carroceria em branco automotiva em 2025, enquanto os veículos elétricos devem registrar um CAGR de 10,84% até 2031.

- Por tipo de material, o aço comandou 62,80% do tamanho do mercado de carroceria em branco automotiva em 2025; o alumínio tem previsão de registrar o CAGR mais rápido de 6,07% durante 2026-2031.

- Por técnica de união de materiais, a soldagem por pontos de resistência reteve 57,20% da participação no mercado de carroceria em branco automotiva em 2025, enquanto as soluções de colagem adesiva e híbrida avançam a um CAGR de 3,76% no período 2026-2031.

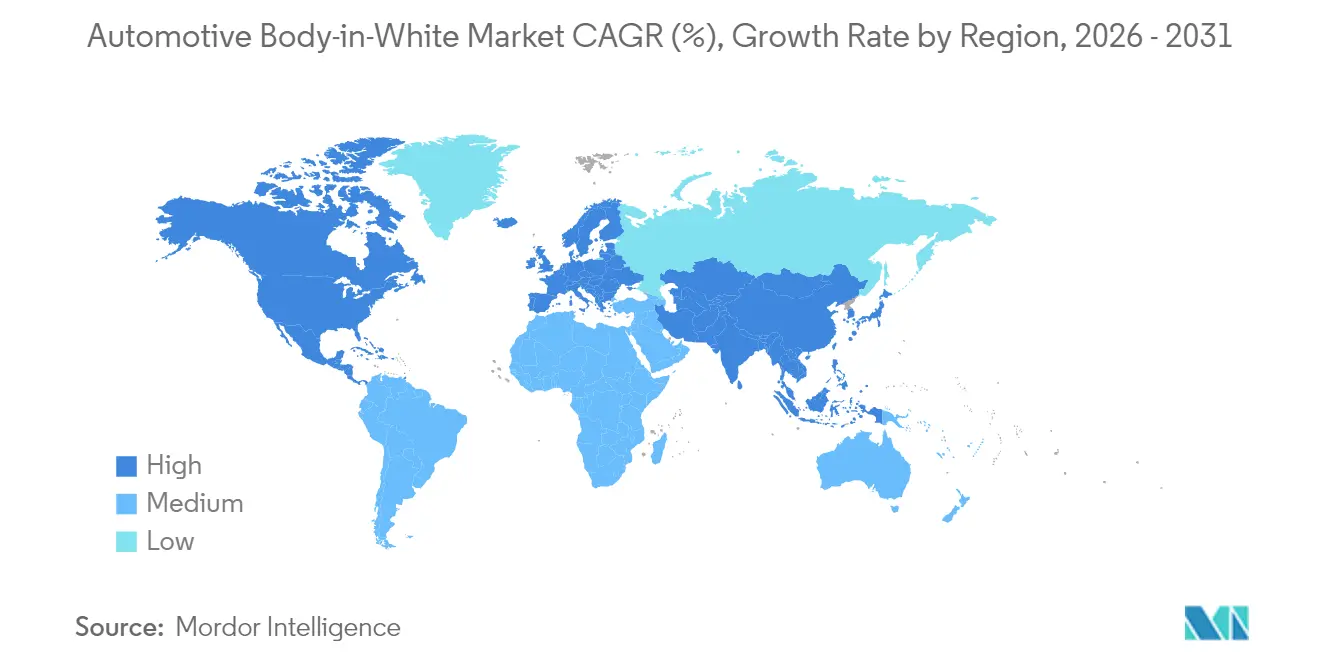

- Por geografia, a Ásia-Pacífico deteve 45,60% da participação no mercado de carroceria em branco automotiva em 2025, e a região deverá expandir a um CAGR de 4,69% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Carroceria em Branco Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Veículos Mais Leves | +1.2% | Global, com adoção antecipada na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Rápida Expansão das Plataformas de Produção de Veículos Elétricos | +1.1% | China, Europa, América do Norte como núcleo; expansão para a ASEAN | Curto prazo (≤ 2 anos) |

| Regulamentações Globais Rigorosas de CO₂ e Eficiência de Combustível | +0.9% | Europa, América do Norte e China liderando; transbordamento para mercados emergentes | Longo prazo (≥ 4 anos) |

| Avanços em Aço de Alta Resistência e Ligas de Alumínio | +0.8% | Global, com concentração de P&D na Alemanha, Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Adoção de Estruturas de Giga-Fundição por OEMs Chineses de Veículos Elétricos | +0.7% | China liderando, expandindo-se para fabricantes globais de veículos elétricos | Curto prazo (≤ 2 anos) |

| Plantas Greenfield de Veículos Elétricos na ASEAN Impulsionando a Capacidade Local de Carroceria em Branco | +0.6% | Núcleo na ASEAN, atendendo mercados regionais e de exportação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Veículos Mais Leves

À medida que os mercados globais endurecem os padrões regulatórios, a indústria automotiva recorre cada vez mais à redução de peso. Os fabricantes de veículos estão adotando materiais avançados e estratégias inovadoras de design para reduzir o peso dos veículos, ao mesmo tempo em que mantêm os padrões de segurança e desempenho. Os aços de alta resistência de próxima geração estão na vanguarda, proporcionando reduções de peso notáveis sem sacrificar a integridade estrutural ou a segurança em colisões. Concomitantemente, com o aumento da adoção de veículos elétricos, há uma ênfase maior em estruturas de carroceria mais leves; mesmo pequenas reduções de peso podem levar a melhorias substanciais na autonomia de condução.

Embora os chassis de espaço em alumínio tenham ganhado espaço em segmentos premium, seus elevados custos de produção dificultam uma aceitação mais ampla no mercado de massa. Consequentemente, os fabricantes avaliam meticulosamente o desempenho, o custo e a fabricabilidade em suas seleções de materiais.

Rápida Expansão das Plataformas de Produção de Veículos Elétricos

As plataformas dedicadas a veículos elétricos reduzem drasticamente a contagem de peças e permitem módulos de bateria estruturais que funcionam também como caminhos de carga. A planta da Tesla em Austin relata uma redução de 30-40% nos componentes após a migração para giga-fundições integradas dianteiras e traseiras[1]Tesla Inc., "Relatório de Impacto 2025," Tesla, tesla.com. A BYD e a NIO empregam arquitetura de célula-para-módulo, exigindo novas soluções de colagem e de barreira térmica. A demanda por isolamento elétrico aprimorado aumenta à medida que os veículos elétricos premium adotam arquiteturas de alta tensão, levando a uma dependência crescente de insertos compósitos em componentes estruturais. O peso de módulos de bateria de grande porte amplifica a necessidade de materiais ultra-resistentes e designs estruturais refinados. Em resposta, os fabricantes de veículos recorrem a aços avançados e empregam otimização topológica para harmonizar segurança, desempenho e eficiência em suas plataformas veiculares de próxima geração.

Regulamentações Globais Rigorosas de CO₂ e Eficiência de Combustível

O Fit for 55 da UE tem como meta a venda exclusiva de novos carros de emissão zero até 2035, incorporando a redução de peso nos orçamentos de programas. O esquema de duplo crédito da China incentiva a redução de peso para desbloquear pontuações favoráveis de veículos de nova energia (NEV)[2]Associação Chinesa de Fabricantes de Automóveis, "Dados Mensais de NEV," CAAM, caam.org.cn. As regras CAFE dos Estados Unidos buscam médias de frota de 40,4 mpg em 2026, impulsionando designs de múltiplos materiais antes limitados a segmentos de luxo. Os desenvolvedores de veículos estão sentindo cada vez mais a pressão dos custos de conformidade, que consomem uma parcela significativa de seus orçamentos de programa. Muitos estão otimizando a estrutura de carroceria em branco como uma estratégia perspicaz e econômica para navegar pelas exigências regulatórias. Enquanto isso, a introdução dos mecanismos de ajuste de carbono nas fronteiras (CBAM) remodelará as estratégias de fornecimento de materiais. Ao penalizar as importações de aço com alta pegada de carbono, o CBAM está incentivando a indústria a adotar insumos mais ecológicos e de baixa emissão. Tais mudanças sublinham a importância da redução de peso e da eficiência de materiais no design e na aquisição automotiva.

Plantas Greenfield de Veículos Elétricos na ASEAN Impulsionando a Capacidade Local de Carroceria em Branco

Para atrair montadores de veículos elétricos (VEs), a Tailândia, a Indonésia e o Vietnã estão oferecendo isenções fiscais prolongadas. Esses incentivos visam posicionar os países como centros competitivos para a fabricação de veículos elétricos na região. As plantas recém-estabelecidas contam com carrocerias modulares, projetadas para linhas versáteis de múltiplos materiais. Essas instalações avançadas são projetadas para acomodar as necessidades de fabricação em evolução, garantindo uma demanda constante por adesivos, soldagem a laser e aços de alta resistência no futuro. Além disso, o foco na modularidade e na flexibilidade destaca o compromisso da região em fomentar a inovação e atender à crescente demanda global por veículos elétricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Materiais Avançados para Carroceria em Branco | -0.8% | Global, mais agudo em mercados emergentes sensíveis a preços | Curto prazo (≤ 2 anos) |

| União e Reparo Complexos de Estruturas de Múltiplos Materiais | -0.6% | Mercados desenvolvidos com redes de serviços estabelecidas | Médio prazo (2-4 anos) |

| Escassez de Fornecimento de Aço/Alumínio de Baixo Carbono | -0.5% | UE e América do Norte liderando a adoção de materiais verdes | Longo prazo (≥ 4 anos) |

| Riscos de Seguro e Custo de Reparo para Carrocerias de Giga-Fundição | -0.4% | Mercados com adoção avançada de veículos elétricos e giga-fundição | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Materiais Avançados para Carroceria em Branco

Os materiais leves são fundamentais para a inovação automotiva, mas sua adoção depende de uma rede de custos, infraestrutura e dinâmicas da cadeia de fornecimento. O alumínio, celebrado por suas vantagens de economia de peso, tem um preço notavelmente superior ao do aço convencional. Essa disparidade de preços torna o alumínio mais adequado para segmentos de veículos premium, deixando-o de lado nas aplicações de mercado de massa. Enquanto isso, os plásticos reforçados com fibra de carbono (CFRP) ostentam uma excelente relação resistência-peso, mas seus altos custos de material e processamento restringem seu uso predominantemente a veículos ultralu xuosos.

Além disso, enquanto os metais se beneficiam de infraestruturas de reciclagem estabelecidas, os compósitos ficam significativamente para trás, inflacionando os custos de propriedade e limitando o potencial de uma economia circular. O alumínio é um exemplo claro. A imprevisibilidade dos preços das matérias-primas complica ainda mais as estratégias de fornecimento, representando desafios para o planejamento de longo prazo dos fabricantes.

União e Reparo Complexos de Estruturas de Múltiplos Materiais

A preparação impecável da superfície e a cura em estufa são essenciais para as juntas coladas com adesivo, levando a um aumento das despesas de capital e a riscos associados ao tempo de ciclo (takt time). Esses processos garantem a durabilidade e a confiabilidade das juntas, que são críticas em diversas aplicações. Para evitar ataques galvânicos, as interfaces alumínio-aço requerem camadas de isolamento; negligenciar essas etapas do processo pode levar a exposições latentes de garantia, impactando potencialmente o desempenho a longo prazo[3]Gestamp Automoción, "Diretrizes de União de Múltiplos Materiais," Gestamp, gestamp.com. Em reparos de colisão, a substituição de seções inteiras pode elevar os valores de sinistros em até 60%, aumentando significativamente os custos de reparo para seguradoras e clientes. Sistemas proprietários diversos exigem horas de treinamento estendidas e um inventário de peças mais amplo para as oficinas de funilaria, adicionando complexidade às operações e elevando as despesas operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Veículos Comerciais Impulsionam a Inovação Estrutural

Os carros de passeio representaram 67,60% do tamanho do mercado de carroceria em branco automotiva em 2025, enquanto os veículos comerciais têm previsão de crescimento composto de 4,43% até 2031. Os operadores de frotas priorizam economias operacionais ao longo da vida útil, aceitando os prêmios de material dos chassis de espaço em alumínio que reduzem a massa e ampliam a autonomia elétrica. As vans elétricas com módulos de 100 kWh precisam de 20-30% mais reforço, gerando demanda por travessas de aço ultra-alta resistência. Ao longo do período de previsão, os conceitos modulares de chassi tipo escada permitirão que os OEMs de caminhões combinem carrocerias de carga, cabines e suportes de célula de combustível em um único chassi, recompensando os fornecedores de carroceria em branco que projetam flanges de união padronizadas.

Os ciclos de produto mais longos nas plataformas comerciais — de até 10 anos — oferecem estabilidade de volume para as linhas de estampagem a quente intensivas em capital. Camadas regulatórias, como o Regulamento Geral de Segurança da UE que exige sensores de assistência ao motorista, levam os designs de carroceria em branco a incorporar cavidades eletrônicas protegidas. As regras de gases de efeito estufa da Fase 2 dos EUA para 2027, aplicáveis a caminhões pesados, ampliarão ainda mais a demanda por vigas e travessas leves, sustentando o crescimento constante no mercado de carroceria em branco automotiva.

Por Tipo de Propulsão: Veículos Elétricos Reformulam os Requisitos Estruturais

Os motores de combustão interna detêm uma participação de 62,70% no mercado de carroceria em branco automotiva em 2025. Os carros e caminhões elétricos estão crescendo rapidamente com um CAGR de 10,84% até 2031. Os módulos de bateria estruturais eliminam os painéis de piso separados e aumentam a rigidez torcional em 15-20%, permitindo que os fabricantes de veículos eliminem travessas e simplifiquem os caminhos de absorção de impacto em colisões. A transição para a eletricidade de 800 V eleva os requisitos de isolamento, direcionando os engenheiros para invólucros de alumínio compósito ou revestido. Os modelos de combustão interna ainda dominam os volumes de unidades, preservando a demanda de base por longarinas laterais de aço hidroformadas otimizadas para absorção de energia em colisões. No período 2026-2031, as arquiteturas duplas de carroceria coexistirão, obrigando os fornecedores a manter competências paralelas de soldagem e colagem no mercado de carroceria em branco automotiva.

A ansiedade de autonomia também sustenta os orçamentos de redução de peso, pois cada quilograma eliminado da carroceria proporciona 2-3 km de autonomia de condução. Por fim, os regulamentos de baterias da UE exigem design para desmontagem, de modo que os OEMs estão substituindo suportes soldados por sistemas de parafuso ou rebite que permitem a remoção do módulo sem danos estruturais.

Por Tipo de Material: O Alumínio Avança Apesar da Dominância do Aço

O aço comandou 62,80% da participação no mercado de carroceria em branco automotiva em 2025, sustentado pelo baixo custo e cadeias de fornecimento maduras. No entanto, o alumínio deve superar o aço com um CAGR de 6,07% à medida que os produtores lançam chapas da série 7000 que atingem resistência semelhante à do aço com uma economia de peso de 40%. O AHSS de terceira geração ainda se expande, atingindo resistência à tração superior a 1.500 MPa e suportando reduções de espessura de 25-30% nos trilhos de teto. O conteúdo de compósitos e magnésio aumentará gradualmente, mas permanecerá em nicho até que os obstáculos de reciclagem e custo sejam superados.

O CBAM da Europa favorece os metais de baixo carbono, beneficiando os produtores de alumínio nórdicos movidos a energia hidrelétrica. As discrepâncias regionais na coleta de sucata impedem a adoção uniforme; a Europa já recicla 95% do alumínio automotivo, enquanto os mercados emergentes ficam próximos de 70%. Com o tempo, a segurança do fornecimento e a pressão de descarbonização tornam o alumínio o principal concorrente do aço no mercado de carroceria em branco automotiva.

Por Técnica de União de Materiais: Os Adesivos Desafiam a Dominância da Soldagem

A soldagem por pontos de resistência ainda detinha 57,20% da participação no mercado de carroceria em branco automotiva em 2025, sustentada pela saturação global das linhas e pelo ferramental de eletrodos padronizado. A colagem adesiva e híbrida registrará um CAGR de 3,76% até 2031, impulsionada por carrocerias de múltiplos materiais onde os pontos de solda arriscam falhas frágeis. Os adesivos estruturais se destacam na distribuição de carga e no isolamento elétrico, vitais para as arquiteturas de veículos elétricos de 800 V. A adoção da soldagem a laser aumenta nos segmentos premium por suas zonas afetadas pelo calor estreitas, que protegem o alumínio de bitola fina. A soldagem por fricção e mistura viabiliza invólucros herméticos para baterias, e os rebites autoperfurantes atendem às políticas de economia circular que exigem reversibilidade. Os operadores de linha agora obtêm certificação em até seis processos de união, um aumento acentuado em relação a dois há uma década, sublinhando a complexidade de competências no mercado de carroceria em branco automotiva.

Análise Geográfica

A Ásia-Pacífico comandou 45,60% da participação no mercado de carroceria em branco automotiva em 2025 e está registrando um CAGR de 4,69% até 2031. A China impulsiona o volume por meio de cotas de Veículos de Nova Energia (NEV), enquanto BYD e NIO lideram os módulos de bateria estruturais que reformulam o design dos caminhos de carga. Os produtores de aço japoneses avançam o AHSS de 1.500 MPa, fornecendo para fábricas domésticas e da ASEAN. A Coreia do Sul agrupa fornecedores de carroceria em branco, bateria e módulo, acelerando a integração vertical.

A Europa mantém a liderança tecnológica em união de múltiplos materiais e produção descarbonizada. Os fabricantes de ferramentas alemães enviam linhas de estampagem a quente com zonas de têmpera localizadas. Os produtores de alumínio nórdicos agora fornecem matéria-prima com uma pegada de carbono marcadamente reduzida, superando os tradicionais fornecedores baseados em carvão no setor de fabricação automotiva. Com a introdução dos mecanismos de ajuste de carbono nas fronteiras (CBAM) que impõem impostos sobre importações de alta emissão, as vantagens desses produtores nórdicos estão se tornando mais evidentes. Os fabricantes de veículos estão se voltando para materiais de baixo carbono e otimização de carroceria em branco, aliados à escalada dos custos de conformidade, que frequentemente consomem uma parcela significativa dos orçamentos de programas veiculares. Essas estratégias se alinham com as exigências regulatórias e servem como medidas prudentes para evitar penalidades potenciais.

A América do Norte cresce de forma constante devido às regras de conteúdo do USMCA e aos investimentos em veículos elétricos. As fábricas dos Estados Unidos reinvestem em prensas prontas para alumínio, enquanto as plantas mexicanas fornecem estampagens competitivas em custo sob os limites de conteúdo regional. As fundições canadenses aproveitam a energia hidrelétrica para atrair OEMs que buscam alumínio de baixo carbono. Os diferenciais de custo de mão de obra em relação à Ásia permanecem um obstáculo, mas os incentivos de relocalização e a resiliência logística mantêm a expansão de capacidade no caminho certo para o mercado de carroceria em branco automotiva.

Cenário Competitivo

O mercado de carroceria em branco automotiva está passando por uma mudança na dinâmica competitiva. As empresas agora priorizam a expertise em múltiplos materiais e estabelecem proximidade com os centros de veículos elétricos dos OEMs. A Magna expandiu suas capacidades de giga-fundição em um movimento estratégico com a aquisição em 2025 de um fundidor de alumínio alemão, desafiando diretamente a abordagem interna da Tesla. Enquanto isso, o foco intensificado da Gestamp em componentes de aço estampado a quente para a plataforma de veículos elétricos da Volkswagen destaca a relevância duradoura do aço, mesmo com o avanço do alumínio. A colaboração da Thyssenkrupp com um fabricante chinês de baterias aponta para uma mudança estratégica em direção a módulos integrados de carroceria-bateria voltados para OEMs locais. Embora a localização regional da cadeia de fornecimento ofereça oportunidades para fornecedores emergentes da ASEAN e da Índia, desafios como o alto investimento de capital e a necessidade de conhecimento especializado de processos dificultam o rápido deslocamento dos players estabelecidos.

Líderes do Setor de Carroceria em Branco Automotiva

Magna International Inc.

Gestamp Automocion SA

Autokiniton US Holdings, Inc (Tower International)

Benteler International AG

KIRCHHOFF Automotive GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A AutoForm Engineering GmbH, uma empresa líder em soluções de software para estampagem e montagem de carroceria em branco, lançou o AutoForm Assembly R12. A versão mais recente conta com capacidades aprimoradas, particularmente em engenharia de processos, otimização, avaliação e dobramento na cadeia de montagem de carroceria em branco. Este lançamento introduz ferramentas avançadas projetadas para otimizar fluxos de trabalho, melhorar a precisão e aumentar a eficiência geral nos processos de montagem de carroceria em branco, atendendo às necessidades em evolução do setor.

- Agosto de 2024: A Magna International fez parceria com a Divisão de Metais SKH para formar a SKH M, com o objetivo de impulsionar inovações nos sistemas de Carroceria em Branco (BIW) e chassi da Índia. Esta parceria destaca uma dedicação aos padrões da Indústria 4.0 e métodos avançados de fabricação. A Magna lidera a engenharia e o desenvolvimento de produtos, com a BDA Partners fornecendo expertise consultiva na transação.

Escopo do Relatório Global do Mercado de Carroceria em Branco Automotiva

A carroceria em branco automotiva refere-se à fase da fabricação automotiva em que os componentes de chapa metálica da carroceria de um automóvel foram soldados entre si. Em outras palavras, a carroceria em branco automotiva é a estrutura de chassi do automóvel antes da pintura e da montagem do motor, chassi, vidros, assento, portas, capô e outros subconjuntos similares.

O mercado de carroceria em branco automotiva é segmentado por tipo de veículo (veículos de passeio e veículos comerciais), tipo de propulsão (motor de combustão interna e veículos elétricos), tipo de material (alumínio, aço, compósitos e outros tipos de material), técnica de união de materiais (soldagem, clinching, brasagem a laser, colagem e outras técnicas de união de materiais) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo).

O relatório oferece tamanho de mercado e previsão para o mercado de Carroceria em Branco Automotiva em valor (USD) para todos os segmentos acima.

| Carros de Passeio |

| Veículos Comerciais |

| Motor de Combustão Interna |

| Veículos Elétricos |

| Alumínio |

| Aço (Suave, HSS, AHSS, UHSS) |

| Compósitos (CFRP, GFRP, SMC) |

| Magnésio e Outros Metais |

| Soldagem (RSW, Laser, FSW) |

| Rebitagem Autoperfurante e Assistida por Plasma |

| Clinching e Fixação Mecânica |

| Colagem Adesiva e Híbrida |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais | ||

| Por Tipo de Propulsão | Motor de Combustão Interna | |

| Veículos Elétricos | ||

| Por Tipo de Material | Alumínio | |

| Aço (Suave, HSS, AHSS, UHSS) | ||

| Compósitos (CFRP, GFRP, SMC) | ||

| Magnésio e Outros Metais | ||

| Por Técnica de União de Materiais | Soldagem (RSW, Laser, FSW) | |

| Rebitagem Autoperfurante e Assistida por Plasma | ||

| Clinching e Fixação Mecânica | ||

| Colagem Adesiva e Híbrida | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Carroceria em Branco Automotiva?

Espera-se que o tamanho do Mercado de Carroceria em Branco Automotiva atinja USD 146,92 bilhões em 2026 e cresça a um CAGR de 3,52% para atingir USD 174,67 bilhões até 2031.

Qual região lidera a demanda por estruturas de carroceria em branco?

A Ásia-Pacífico deteve 45,60% da receita de 2025, impulsionada pelo boom de veículos elétricos da China e pelos investimentos greenfield na ASEAN.

Qual é o segmento de propulsão de mais rápido crescimento para fornecedores de carroceria em branco?

Os veículos elétricos têm previsão de crescimento a um CAGR de 10,84%, reformulando a integração de baterias e as escolhas de materiais.

Qual região tem a maior participação no Mercado de Carroceria em Branco Automotiva?

Em 2025, a Ásia-Pacífico detém a maior participação de mercado no Mercado de Carroceria em Branco Automotiva.

Por que os adesivos estão ganhando terreno sobre a soldagem tradicional?

A colagem adesiva e híbrida suporta carrocerias de múltiplos materiais, distribui cargas de forma uniforme e melhora o isolamento elétrico para plataformas de veículos elétricos de 800 V.

Quais tecnologias de união são críticas para carrocerias de giga-fundição?

As grandes peças de alumínio fundido dependem de colagem híbrida, soldagem a laser de subquadros e costuras adesivas reforçadas para suportar cargas de colisão, minimizando a distorção.

Página atualizada pela última vez em: